- Как рассчитать доходность детского вклада

- Депозитный калькулятор

- За 1 минуту! Рассчитаем переплаты на калькуляторе. Предложим море выгодных предложений по займам, кредитам и картам, очень гибкие условия. Попробуем?)

- Что нужно сделать?

- Условия вклада

- Как внести деньги на вклад

- До совершеннолетия

- Можно ли закрыть вклад

- Мнение и размышления

- Возражения из отзывов

- На какой доход можно рассчитывать?

- Заключение

Как рассчитать доходность детского вклада

Агитация советских времён на тему того, что деньги нужно хранить в сберегательных кассах значительно повысила популярность депозитных продуктов. Не обошла тенденция и детский вклад в Сбербанке.

Целевой вклад до востребования можно было открыть на своё имя и на чужое имя. Отсюда и тенденция открывать сберегательные счёта на имя детей. В этом случае деньги со сберкнижки мог снять сам ребёнок по достижении определённого возраста.

С тех пор прошло более 20 лет, но споры на тему компенсаций не утихают. Накопленные в те времена средства приравнивались по стоимости к дорогостоящим машинам или даже квартирам. К сожалению, сегодня вернуть эти средства нереально. Есть единичный случай, когда наследница вкладчицы, накопившей на счетах около 11 тысяч советских рублей дошла до Страсбургского суда, после чего Сбербанк выплатил ей порядка 300 тысяч рублей. Все остальные вкладчики довольствуются компенсациями, которые не идут ни в какие сравнения с реальной ценностью накоплений тех времён.

Как сегодня оформить компенсацию:

- В первую очередь для этого необходима сама книжка. Требуется уточнить в каком отделении был открыт вклад и обратиться именно туда. Но если ситуация складывается так, что клиент переехал или того отделения больше нет, то можно обратиться в ближайший офис Сбербанка.

- Придя в отделение нужно не забыть паспорт. В случае, если вклад открыт не на ваше имя, а на имя умерших родственников, придётся оформить у нотариуса заверенный документ, что текущий клиент является наследником титульного вкладчика.

- Менеджер банка оформит все документы, и предоставит клиенту выбор перевести деньги на имеющийся счёт или забрать компенсацию наличными в кассе отделения.

Ранее на сайте финансовой организации была страница с калькулятором, позволяющим рассчитать реальный объем средств, доступных по имеющемуся вкладу. Сегодня эта страница удалена и такой возможности больше нет.

Точную сумму компенсации, на которую стоит надеяться можно узнать только в отделении банка, обратившись к менеджеру организации. Размер доступных средств напрямую зависит от даты открытия депозита, принимаются только вклады, открытые до 20 июня 1990 года. Вкладчики, рождённые до 1945 года получают компенсацию в трёхкратном размере, более поздние в двукратном. Кроме того, действует коэффициент понижения в зависимости от года закрытия депозита.

Депозитный калькулятор

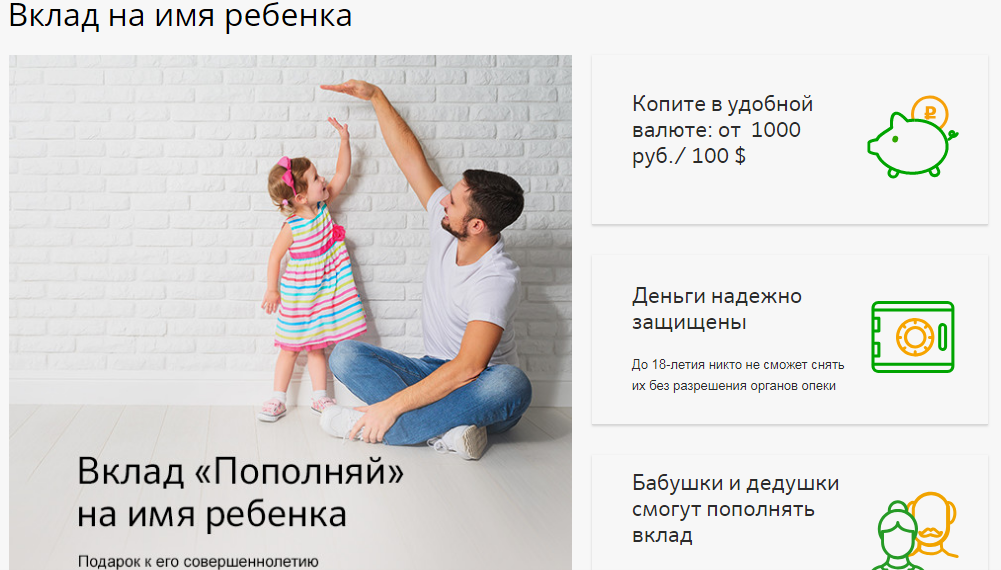

И на сегодняшний день существуют вклады для детей, они предоставлены для накопления в удобной валюте от 1000 рублей или 100$. Накопления будут храниться в банке до достижения ребенком совершеннолетия, снятие средств возможно только при получении разрешения от органов опеки. Пополнять вклад может каждый гражданин РФ, при наличии паспорта. Годовая процентная ставка по детскому вкладу колеблется от 3 до 4%.

Ирина Большакова

Банковский кредитный эксперт

Для того что бы оформить вклад необходимо:

- Свидетельство о рождении ребенка.

- Удостоверение личности.

- Договор о вкладе.

- Стартовый вклад.

Внесение средств на счет вклада можно проводить в любом из отделений банка, а также через мобильное приложение или интернет-банк.

Особое внимание нужно обратить на то, что нет возможности снимать часть средств. Для получения денег с вклада раньше срока можно только закрыть счет, правда и в этом случае существует ряд условий:

- В случае нахождения денег на счету менее полугода процент составит 0,01%.

- Более 6 месяцев – 23 от имеющейся процентной ставки.

Кому и в каких размерах выплачивается компенсация по вкладам в 2019 — 2021 годах? Компенсация по старым вкладам в 2019 — 2021 годах выплачивается только тем гражданам, которые её ещё не получили.Так, согласно статьи 15 пунктов 2 — 5 Федерального закона от 29 ноября 2018 г. N 459-ФЗ в 2019 году компенсации по вкладам, числящимся на 20 июня 1991 года на счетах Сбербанка РФ, выплачиваются гражданам Российской Федерации в следующих размерах:

- вкладчикам по 1945 год рождения включительно (в том числе наследникам, относящимся к указанной категории граждан) — в трехкратном размере остатка вкладов по состоянию на 20 июня 1991 года (исходя из нарицательной стоимости денежных знаков в 1991 году). Размер трехкратной компенсации зависит от срока хранения вкладов и уменьшается на сумму ранее полученной предварительной компенсации (компенсации) и дополнительной компенсации по вкладам (взносам).

- вкладчикам 1946 — 1991 годов рождения (в том числе наследникам, относящимся к указанной категории граждан) — в двукратном размере остатка вкладов по состоянию на 20 июня 1991 года (исходя из нарицательной стоимости денежных знаков в 1991 году). Размер двукратной компенсации зависит от срока хранения вкладов и уменьшается на сумму ранее полученной предварительной компенсации (компенсации) и дополнительной компенсации по вкладам (взносам).

- в случае смерти владельца вкладов в 2001 — 2018 годах — наследникам либо физическим лицам, осуществившим оплату ритуальных услуг, выплачивается компенсация на оплату ритуальных услуг в размере и на условиях, которые определены частями 5 — 7 статьи 117 Федерального закона от 19 декабря 2006 года N 238-ФЗ «О федеральном бюджете на 2007 год».

, относящимся к перечисленным выше категориям граждан — выплата компенсаций в 2-кратном и 3-кратном размерах остатков вкладов осуществляется только в случае, если владельцы вкладов ранее её не получили, и вне зависимости от возраста умершего владельца вкладов. То есть можно получить — по своей возрастной группе, но только до 1991 года рождения.

В 2019 — 2021 годах компенсации по вкладам, числящимся на 20 июня 1991 года на счетах Сбербанка РФ, не выплачиваются следующим категориям граждан:

- вкладчикам, закрывшим свои вклады в период с 20 июня 1991 г. по 31 декабря 1991 г.

- вкладчикам, по вкладам которых ранее были произведены начисления и выплаты компенсаций в трехкратном (двукратном) размере остатка вкладов (взносов), компенсации на оплату ритуальных услуг в размере до 6,0 тыс. рублей.

- вкладчикам Сбербанка СССР, не имеющим гражданства РФ.

Компенсация на оплату ритуальных услуг определяется по ФЗ от 19 декабря 2006 года N 238-ФЗ в следующих размерах:

- 6 тыс.рублей, если сумма вкладов умершего владельца, указанных в заявлении, равна или превышает 400 рублей (исходя из нарицательной стоимости денежных знаков в 1991 году);

- в размере, равном сумме вкладов умершего владельца, указанных в заявлении, умноженной на коэффициент 15, если сумма вкладов меньше 400 рублей.

При приеме заявления на выплату компенсации на оплату ритуальных услуг на свидетельстве о смерти владельца вкладов делается отметка о произведенной выплате.

Размер компенсации по вкладу зависит от срока хранения вкладов и определяются с применением следующих коэффициентов:

- 1 — по вкладам, действующим в настоящее время, а также по вкладам, действовавшим в 1992 — 2019 годах и закрытым в 1996 — 2019 годах;

- 0,9 — по вкладам, действовавшим в 1992 — 1994 годах и закрытым в 1995 году;

- 0,8 — по вкладам, действовавшим в 1992 — 1993 годах и закрытым в 1994 году;

- 0,7 — по вкладам, действовавшим в 1992 году и закрытым в 1993 году;

- 0,6 — по вкладам, закрытым в 1992 году;

- 0,0 — по вкладам, закрытым в период с 20 июня 1991 г. по 31 декабря 1991 г.

Так, например, вкладчику 1947 года рождения, по закрытому в 1995 году вкладу компенсация положена в 2-кратном размере остатка вкладов в Сберегательном банке РФ по состоянию на 20 июня 1991 г. с применением коэффициента 0,9.

В свете перечисленных выше законов хотелось бы особо обратить внимание граждан на следующие моменты:

- Выплата компенсаций гражданам (их наследникам), не имеющим Гражданства Российской Федерации, но проживающим на территории РФ не предусмотрена.

- Компенсация по имеющимся вкладам 1991 года не производятся и гражданам, проживающим за пределами Российской Федерации, и являющимся иностранными гражданами или лицами без гражданства.

- Выплата компенсации по вкладам, открытым на территории государств, ранее входивших в состав СССР, осуществляется только этими государствами и только в соответствии с законодательством этих государств.

- Выплата компенсации, по вкладам открытым после 20 июня 1991 года, не осуществляется вообще.

Выплаты компенсаций вкладов 1991 года осуществляются в подразделениях Сбербанка России по месту нахождения вкладов. Для получения компенсации Сбербанку предъявляются следующие документы:

- Вкладчиками (либо их представителями), гражданами Российской Федерации:

- документ, удостоверяющий личность;

- доверенность с правом получения компенсации;

- заявление на получение компенсации (оформляется в банке);

- сберегательную книжку (при ее наличии);

- заявление об утрате сберкнижки, если сберкнижка по действующему вкладу утеряна;

- по закрытому в 1992-2019 годах вкладу, вкладчик оформляет в банке соответствующее заявление.

- Наследниками, гражданами Российской Федерации:

- документ, удостоверяющий личность;

- документ, подтверждающий право на наследство;

- свидетельства о смерти владельца вкладов;

- документ, подтверждающий, что вкладчик на дату смерти являлся гражданином РФ (при необходимости);

- сберегательную книжку (по действующему вкладу);

- в случае отсутствия сберегательной книжки по действующему вкладу или при получении компенсации по закрытому в 1992-2019 годах вкладу, вкладчик оформляет в банке соответствующее заявление.

- 0,6 – для депозитов, закрытых в 1992 г.;

- 0,7 — для депозитов, действительных на 1992 и закрытых в 1993 г.;

- 0,8 — для депозитов, действительных на 92-93 и закрытых в 1994 г.;

- 0,9 — для депозитов, действительных на 92-94 и закрытых в 1995 г.;

- 1 — для депозитов, действительных на 1992-2019 и закрытых в 1996-2019 г..

- сбор и прием необходимых бумаг;

- выплата финансовой суммы в 3-хдневный срок, но не раньше 2-х недель с того момента, как наступил страховой случай;

- предоставление застрахованному лицу справки, в которой содержатся сведения о конкретном размере компенсационной выплаты, переведенной на специальный счет в банке или выданной наличными.

Что нужно сделать?

Сегодня в «Сбербанке» можно оформить счет на третье лицо практически по любой депозитной программе, основное требование – наличие паспорта, а также документ подтверждающий родственные связи между вкладчиком и ребенком, на которого открывается счет в банке. Для этого вполне может подойти паспорт или свидетельство о рождении ребенка, а как только внести определенную сумму на счет, то он сразу считается открытым.

До наступления 14 летнего возраста ребенок не сможет распоряжаться деньгами – это право есть исключительно у родителей. А как только ребенок получит паспорт, то он сможет частично управлять своим банковским счетом с разрешения родителей или соответствующих инстанций.

Специфика таких программ предполагает, что деньги будут размещены на длительный срок, поэтому, собираясь сделать ребёнку столь неожиданный, но безусловно полезный подарок к совершеннолетию, имеет смысл предварительно ознакомиться с предложениями всех банков города.

Особое внимание рекомендуется уделять процентной ставке, ведь именно от этого параметра будет зависеть доходность вклада. Немаловажную роль играют способы управления денежными средствами, условия пополнения и сроки действия договора.

В большинстве случаев по целевым вкладам для детей действует автоматическое продление. Счёт открывается на срок до 5 лет; когда действие договора истекает, он пролонгируется на аналогичный период времени. Присутствие вкладчика и написание дополнительных заявлений на продление не требуется.

Важно! В случае пролонгации условия по вкладу не пересматриваются, процентная ставка назначается в актуальном размере, действующем на дату продления.

Условия вклада

Тем, кто желает оформить вклад в Сбербанке на ребенка, предлагаются следующие условия депозита:

- валюта – либо рубли, либо доллары;

- начальная сумма инвестирования – от 1000 рублей или 100 долларов;

- максимальная сумма – не ограниченно;

- пополнения – нет ограничений по сумме и периодичности;

- снятие – не предусмотрено;

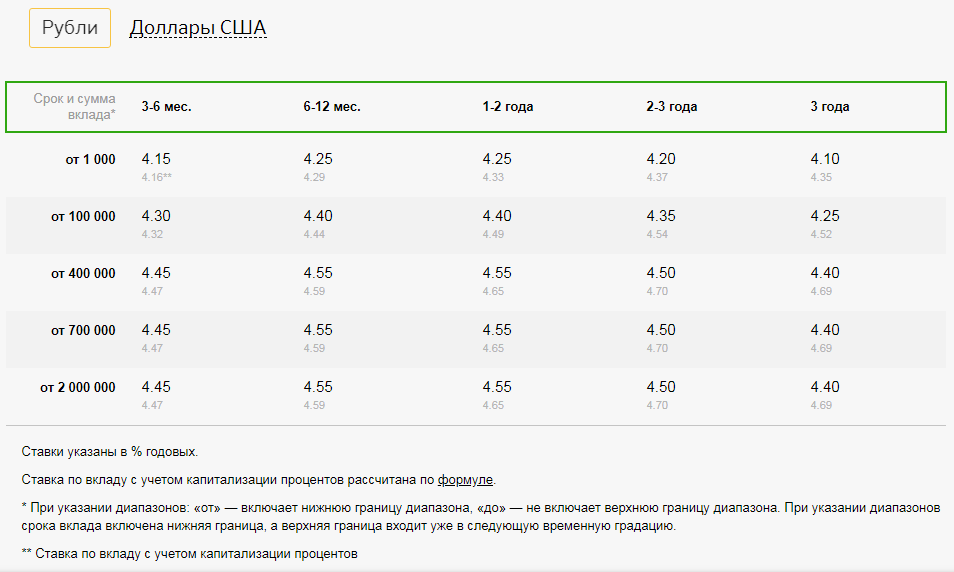

- процентная ставка – от 3,60% до 4,05% в рублях и от 0,05% до 0,95% в долларах.

Средства, находящиеся в Сбербанке на вкладах на несовершеннолетних детей, застрахованы в АСВ в пределах 1,4 млн рублей (или эквивалента в долларах), так что об их сохранности беспокоиться не следует.

Никакой компенсации вклада на детей в Сбербанке не предусмотрено. Это коммерческий продукт, позволяющий заработать владельцу депозита необходимую сумму к оговоренному сроку. Можно сказать, это аналог накопительного страхования жизни, но без выплаты страховки.

- Начисление процентов.

- Пополнение вклада без ограничений.

- Автоматическую пролонгацию.

- Досрочное снятие денег.

Сбербанком учтены перечисленные выше нюансы. Для создания накопительного счёта в данной кредитной организации достаточно суммы в 1000 рублей.

Важно! Максимальная сумма депозита не ограничена. Его можно пополнять. Человек вправе осуществлять пополнение на протяжении всего периода хранения денежных средств в банке.

Вносить финансы на депозит, открытый на имя малолетнего ребёнка, можно неограниченное число раз. Правом на пополнение вкладов на несовершеннолетних детей обладают близкие родственники и иные третьи лица.

Подросток, достигший 14 лет, сможет самостоятельно вносить деньги на свой депозит.

Важно! Финансы, хранящиеся на счету, находятся под защитой Сбербанка. Снять сбережения сможет сам ребёнок по достижению возраста 18 лет.

Если деньги нужны досрочно, они выводятся со счёта после получения разрешения от органов опеки и попечительства.

Особенностями детских вкладов является тот факт, что они открываются в отношении третьего лица. Договор заключается с биологическими родителями, официально назначенными опекунами или самим ребёнком, если ему уже исполнилось 14 лет.

Помимо этого, правом открытия вклада наделены бабушки и дедушки, в некоторых случаях — старшие братья и сёстры, а также другие родственники.

Общие условия по детским вкладам выглядят следующим образом:

- Сроки размещения – минимум на 3 месяца, максимальная планка хранения денег обычно устанавливается в 5 лет с возможностью последующего продления.

- Первоначальная сумма – от 1 000 рублей, верхняя планка пополнения неограниченна.

- Периодичность пополнения – без ограничений.

- Капитализация – ежемесячно или раз в квартал, конкретный период определяется условиями договора.

Воспользоваться деньгами ребёнок может по достижении 18-летнего возраста, однако это не означает, что сразу после дня рождения нужно идти в банк и снимать средства. Сбережения могут храниться неограниченное количество времени.

Важно! Несмотря на то, что вклад открывают родители, закрыть его самостоятельно они не смогут, ведь, с юридической точки зрения, владельцем счёта является ребёнок. Если возникает срочная необходимость в снятии наличных, разрешение на эту процедуру выдаётся органами опеки. Более того, опека может налагать ограничения на совершение некоторых финансовых операций по счёту, например, перевод средств на другой депозит.

Как внести деньги на вклад

Если открыть вклад в Сбербанке на несовершеннолетнего ребенка могут только родители, то пополнять его можно кому угодно.

Для перевода из другого банка необходимо знать:

- БИК и ИНН Сбербанка;

- номер лицевого счета;

- номер расчетного счета ребенка.

Не забудьте в графе с указанием назначения платежа указать: «Перевод на расчетный счет по договору № (укажите номер)» — это избавит от лишних вопросов от банковских работников.

Если пополнять вклады для детей в Сбербанке через онлайн-кабинет, то достаточно один раз создать шаблон или даже настроить автоплатеж – тогда средства будут оперативно перечислятся сами, без участия человека.

Регулярно откладывать фиксированную сумму поможет просто организовать вклад Копилка в Сбербанке, и вам не придется самостоятельно следить за выполнением поставленных финансовых целей.

Можно передать реквизиты счета родственникам и порекомендовать, что вместо подарков деньгами лучше переводить средства на счет. Большие денежные вливания позволят заработать большую прибыль.

Вариантов снятия всего два, и они зависят от возраста ребенка, для которого откладывались сбережения.

Так как открывается вклад в Сбербанке на имя ребенка, то именно он является основным его владельцем. Родителям, даже открывшим счет, не предоставят выписку со счета и отчет о количестве денег на депозите. Соответствующий запрос сможет сформировать сам владелец счета.

Что касается возможности снятия средств, то они ограничены до совершеннолетия ребенка. Только после достижения 18 лет он получит полный доступ ко счету и сможет самостоятельно распорядиться деньгами. Например, вывести на карту другого банка или же пролонгировать вклад на выгодных условиях.

До совершеннолетия

Пока ребенок не достиг 14 лет, он не может получить средства со своего счета. Родители могут получить деньги только с письменного разрешения органов опеки и попечительства. После 14-летия владелец депозита может решить самостоятельно, как ему поступить с процентами:

- оставить их на счете для капитализации и увеличения доходности;

- выводить их на карту Молодежную ежемесячно.

Соответственно, чем больше денег в Сбербанке на вкладе на ребенка до 18 лет, тем больше процентов поступит на карту. Эти средства можно расходовать произвольно, например, на оплату питания в школе или приобретение давно желаемой вещи.

Можно ли закрыть вклад

Родители закрыть досрочно в Сбербанке вклад на имя ребенка до его совершеннолетия могут только в ряде случаев (например, путем списания на вклад ребенка в другом банке). Для полного закрытия счета со снятием наличных или частичного изъятия средств обязательно понадобится решение органа опеки. Таким образом детские деньги защищаются от злоупотреблений.

Причиной снятия средств может быть только острая потребность в деньгах, вызванная, например, необходимостью:

- в оплате обучения (спецкурсы, подготовка к ЕГЭ, семестр в языковой школе и т.д.);

- в финансировании заграничной поездки с целью лечения или обучения;

- в проведении срочного лечения;

- приобретения недвижимости (желательно – с выделением доли ребенку) и т.д.

Причина должна быть достаточно существенной, чтобы орган опеки дал свое разрешение. Имея на руках разрешение, родителю достаточно обратиться в Сбербанк со своим паспортом и детскими документами, чтобы получить выплату. Если ребенок достиг 14 лет, то снятие денег производится обязательно с его участием.

Помните, сам ребенок до 14 лет не может проводить никаких операций по вкладу (как указано выше, в силу ст. 26 ГК РФ). После 14 лет и до совершеннолетия, он может распоряжаться ими, но с ограничениями. Чтобы закрыть вклад, ребенку потребуется разрешения органов опеки и попечительства и законных представителей (в т.ч. родителей). При этом, операция возможна только в офисе банка.

В случае полного досрочного закрытия средств ставка пересчитывается в размере 2/3 от действующей. Если депозит работал меньше полугода. то по ставке до востребования – 0,01% годовых.

Закрывать депозиты несовершеннолетних граждан до 14 лет вправе их законные представители: родители, опекуны, попечители. Для закрытия счёта в отделение банка предъявляют паспорт и заявление. Иногда требуется письменное разрешение органа опеки.

Подростки от 14 до 18 лет имеют право закрывать вклады самостоятельно. Чтобы совершить действие, понадобится:

- Паспорт.

- Договор с банком.

- Сберкнижка.

Дополнительно представляют письменное согласие родителей и разрешение органа опеки.

Когда российскому гражданину исполнится 18 лет, он имеет право распоряжаться деньгами на счету по своему усмотрению, осуществлять его закрытие в том числе.

Сберегательный банк своим клиентам предлагает широкий спектр услуг. Родители, которые задумались, как открыть счёт в Сбербанке на своего несовершеннолетнего ребёнка, должны понять, что детские вклады – способ накопить денежные средства к совершеннолетию воспитанника. Пусть депозит и не приносит большой доходности, зато гарантирует защиту денег от обесценивания.

Мнение и размышления

Основное преимущество детского вклада — невозможность простого снятия средств, многие по ошибке считают недостатком. Если вы хотите открыть вклад, в который будите периодически «влезать», то никто не мешает открывать обычные вклады, или, и того проще, пользоваться банковскими картами с начислением процентов на остаток.

Именно для сохранности денег на счете и защиты их от «случайных» трат и разработано данное предложение Сбербанка. По какой-то причине на официальном сайте банка не приведены в достаточном количестве доводы в пользу открытия детских вкладов, но это не мешает дальновидным родителям пользоваться данной услугой.

Возражения из отзывов

Мы проанализировали отзывы и выделили основные многократно повторяющиеся мысли и постарались рассмотреть волнующие вкладчиков нюансы.

Ставка по вкладу не выгодная, можно найти более привлекательные предложения в других банках или даже в Сбербанке.

- Ставка чуть ниже, чем на отдельных вкладах, но выглядит достаточно конкурентной для данного уникального предложения. Вклад долгосрочный, и всё же, Сбербанк в этом плане вселяет большую уверенность нежели другие коммерческие банки. Что касается альтернативных вкладов — то они лишены главного плюса: вы сможете снять и потратить деньги не на то, на что они рассчитаны. А, если вы это можете — то 99,9%, что вы это сделаете, найдя конечно же «достойное» оправдание.

Лучше вложить в золото, оно точно вырастет в цене через столько лет.

- Да, возможно и так. Но лучше вспомнить такое замечательное понятие — диверсификация, или проще «не кладите все яйца в одну корзину «. Хотите вложить деньги в золото, акции, ОФЗ, другие ценные бумаги — пожалуйста.

- Распределите сумму, которую хотите выделить на ребенка на несколько инвестиционных направлений. И вот мы уже должны превратиться в инвесторов, угадать что вырастет больше, прикинуть дивиденды. Вы должны прекрасно понимать, что инвестиции — это отдельная область — и это отдельный и совсем другой разговор. При этом см.пункт выше — вы сможете вывести и потратить деньги не на то, на что хотели.

Не стоит доверять деньги банку на столь долгий срок, все помним «Привет из СССР».

- И все помним, что все деньги обесценились, не только на вкладе для ребенка. Если немного утрировать, то получается, что лучше тогда и вовсе не иметь накоплений — случись чего и всё было зря. Но так ли вы считаете на самом деле?

Случаи бывают разные, может понадобиться срочно снять деньги.

- Все «разные» случаи с участием вашего ребенка будут одобрены органами опеки и вы сможете реализовать накопления. А, если случаи «разные», но не относятся к детям, то вас не вынуждают все свободные деньги отправлять на детский вклад. У вас должны быть финансовые возможности помимо этого депозита, иначе не стоит и думать о его открытии.

Указанные здесь мнения — это взгляд редакции сайта, мы не агитируем и не отговариваем вас от продуктов банка, а предлагаем всесторонне оценить ваши возможности по отношению к конкретной банковской услуге.

На какой доход можно рассчитывать?

- Суммы депозита.

- Срока вклада.

- Валюты.

По депозитам в рублях ставка колеблется в пределах 3,75-5,12% . Она меняется при периодическом внесении средств на счёт.

Чтобы получить представление о прибыли, которая капитализируется на счету ребёнка к его совершеннолетию, можно сделать примерный расчёт доходности с помощью нашего онлайн калькулятора.

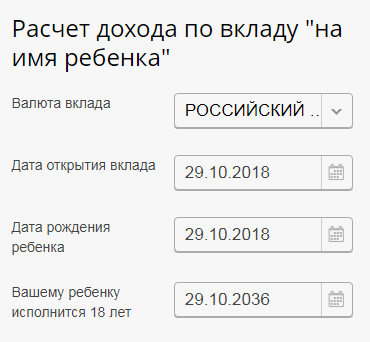

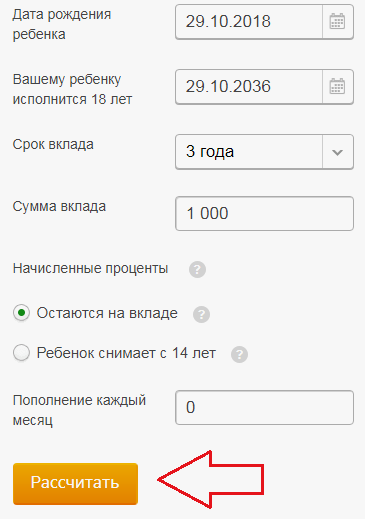

Также это можно сделать и на официальном сайте Сбербанка. Порядок действий для расчёта величины дохода по вкладу:

- Перейти на официальный портал Сбербанка, зайти в категорию «Вклад на ребёнка».

- Выбрать валюту. Счёт можно открывать не только в рублях, но и в долларах, евро.

- Обозначить срок открытия депозита, дату рождения воспитанника и время, когда будущий владелец накоплений достигнет восемнадцати лет.

- Указать период времени, на который деньги передаются банку.

- Вписать сумму депозита для несовершеннолетнего лица. Минимум – 1000 рублей.

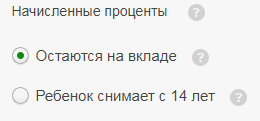

- Определить, будет ли подопечный снимать проценты по достижению возраста 14 лет.

- Обозначить ежемесячную сумму к пополнению. Графу оставляют пустой, если дополнительных взносов не предполагается.

- Проверить правильность введённых данных и щёлкнуть на кнопку «Рассчитать».

![]()

Система в автоматическом режиме совершит расчёт детского вклада.

Важно! Полученная цифра является приблизительной. Итоговая доходность определяется количеством пополнений и действиями, совершаемыми с начисляемыми процентами. Если подросток будет снимать проценты, прибыль будет снижаться.

Точный размер прибыли определить заранее невозможно. Доходность определяется текущей процентной ставкой, сроком размещения денег, валютой, периодичностью пополнения.

Чтобы получить приблизительную информацию о доходности, можно воспользоваться онлайн-калькулятором, размещённом в свободном доступе на сайте Сбербанка. Инструмент производит вычисления на основании следующих данных:

- валюта – возможно хранение средств в рублях, евро или долларах;

- сумма – первоначальный размер сбережений;

- срок – в течение какого времени будут храниться деньги;

- снятие процентов – такая возможность появляется у ребёнка, достигшего 14 лет;

- пополнение – указать предполагаемую сумму и периодичность внесения дополнительных средств.

После этого остаётся лишь нажать клавишу расчёта и узнать приблизительную величину прибыли.

Заключение

https://www.youtube.com/watch?v=zgONvg8UcPY

Таким образом, вклад на ребенка до 18 лет в Сбербанке является достойным инструментом для длительного накопления денег. Это может быть целевой вклад или просто подарок к совершеннолетию сына или дочери. Средства на счете застрахованы в АСВ. Доходность зависит от валюты, срока вклада и суммы, в рублях она может доходить до 4,05%.