Ольга Александровна Блохина

Эксперт по предмету «Бухгалтерский учет и аудит»

Отражая операции в бухгалтерском учете, компания фиксирует их в регистрах синтетического и аналитического учета. Собственно эти два составляющих — синтетический и аналитический учет, – дополняя друг друга, и образуют конечную систему бухучета на предприятии. В настоящей статье мы поговорим о том, что же такое синтетический учет в бухгалтерском учете.

Что собой представляют синтетический и аналитический учет

Чтобы обеспечить систему финансово-хозяйственной деятельности информационно и удовлетворять запросы пользователей как внешних, так и внутренних, необходима сформированная система данных по бухучету организации, а также о ее финансовом состоянии. Степень детализации может быть разной.

Бухучет в компании обеспечивает пользователям достоверность информации. Для ее обобщения учетные данные систематизируют в стоимостном выражении на синтетических счетах, а более подробная расшифровка сведений достигается ведением аналитического учета с применением натуральных и стоимостных измерителей, а также субсчетов. Структура бухучета подчинена стройной системе – своеобразной иерархии счетов, когда информация на одних счетах становится основой формирования сведений на других.

Под синтетическим учетом понимают осуществляемое на синтетических счетах подытоживание бухгалтерской информации о группах имущества, расчетах и операциях компании по установленным признакам.

Аналитическим признают учет, ведущийся на лицевых или других счетах, объединяющих обширно детализированную информацию о происходящих процессах внутри одного синтетического счета.

Синтетический и аналитический учет организованы так, чтобы конечные значения счетов совпадали. Основанием для записей на них служат одни и те же документы, лишь в аналитике записи более пространны и детализированы, что обусловлено большим разнообразием применяемых измерителей. Разберемся, какие, счета формируют каждую информативную категорию.

Елена Игоревна Комиссарова

Эксперт по предмету «Бухгалтерский учет и аудит»

Счет – это показатель, который накапливает информацию. Информация в процессе учета обобщается и группируется. Счета бухгалтерского учета открываются на каждый вид актива, капитала. На счетах отражаются результаты влияния деятельности предприятия. Полный перечень счетов бухгалтерского учета указывается в Плане Счетов.

Бухгалтерский учет обрабатывает значительные объемы информации. Для получения информации в бухгалтерском учете используется три вида счетов.

Рисунок 1. Деление счетов по степени детализации

Синтетические счета – обобщенные показатели об имуществе, обязательствах предприятия собранные по однородным экономическим группам. Такие счета имеют денежное выражение.

Примеры синтетических счетов:

01 «Основные средства»

51 «Расчетный счет» и др.

Не все синтетические счета необходимо вести по аналитическому учету. Счета по которым аналитический учет не ведется будут называться простыми. Те счета, которые детализируются по аналитическому учету – сложными (01 «Основные средства», 10 «Материалы» и дор.)

Аналитический счет конкретизируют содержание синтетических, отражают данные по отдельным видам имущества, обязательств, операций. Они могут выражаться в натуральных, денежных или трудовых измерителях. Так по счетам 10, 41, 43 нужно иметь представление не только об общем количестве, но и каждому виду товаров, а по счетам 60, 62, 76 – задолженность в общем и по каждому контрагенту в отдельности. Некоторые счета синтетического учета состоят их нескольких групп счетов аналитического учета. Такие группы называются субсчетами. И они среднее звено между синтетическим счетом и аналитическим. Предназначены такие счета для дополнительной группировки, в рамках одного конкретного счета. Учет по ним ведется в денежном и в натуральном выражении.

«Синтетический и аналитический учет» 👇

<img src="https://spravochnick.ru/assets/files/articles/uchet14.png" alt="Связь в пределах одного счета»>

Рисунок 2. Связь в пределах одного счета

Количество групп может быть разным, их может быть больше чем это показано на рисунке. Так если предприятие имеет несколько – сначала будут аналитические счета по складам, и уже после по видам материалов. Количество необходимых групп определяется непосредственно предприятием, в зависимости от деятельности.

- Синтетические и аналитические счета

- Что такое синтетические и аналитические счета бухгалтерского учета экономического субъекта?

- Взаимосвязь аналитического и синтетического учета

- Деление счетов бухгалтерского учёта

- Синтетический и аналитический счёт: особенности формирования

- Синтетические счета

- Аналитические счета

- Формирование счетов

- Пример синтетического счёта с субсчетами

- Связь между счетами синтетического и аналитического учёта

- Отображение движения по счетам в бухгалтерской отчётности

- Виды синтетических счетов

- Схема синтетического учета

- Синтетический и аналитический учет в бухгалтерском учете

- Понятие «счет», «синтетический счет» и их сущность

- Синтетический и аналитический учет

- Субсчета

- Синтетические счета бухгалтерского учета

- Аналитические счета бухгалтерского учета

- Равенства аналитических и синтетических счетов

- Равенства синтетических и аналитических счетов

- Пример синтетического и аналитического учета. Оплата труда

- Факторы, влияющие на построение аналитического учета

- Синтетический и аналитических учет

- Синтетический и аналитический учет

- Взаимосвязь между аналитическими и синтетическими счетами

Синтетические и аналитические счета

Полина Михайловна Копруджу

Эксперт по предмету «Бухгалтерский учет и аудит»

преподавательский стаж — 8 лет

Что такое синтетические и аналитические счета бухгалтерского учета экономического субъекта?

При этом учет на синтетических счетах учета ведется исключительно в стоимостной оценке.

Для формирования более точной аналитики (например, информации о количестве и номенклатуре) используются аналитические счета бухгалтерского учета. С использованием аналитического учета осуществляют и анализ финансово-хозяйственной деятельности экономического субъекта. Таким образом, на аналитических счетах учет ведется как в натуральном, так и в стоимостном выражении в разбивке по наименованиям, номенклатурам, в то время как синтетические счета формируют лишь денежную оценку имущества и обязательств хозяйствующей единицы. При этом записи по аналитическому и синтетическому учету формируется параллельно во избежание расхождений между этими двумя видами учета.

Стоит отметить, что необходимость ведения как аналитического, так и синтетического учета экономическим субъектом отражена в ФЗ № 402 «О бухгалтерском учете».

Взаимосвязь аналитического и синтетического учета

Аналитический учет является продолжением синтетического, между ними существует тесная взаимосвязь, которая может быть подтверждена следующими фактами:

- Основанием для записи как на аналитическом счете, так и синтетическом является один и тот же первичный документ;

- Аналитический учет существует как дополнительная характеристика фактов хозяйственной деятельности экономического субъекта, его имущества и обязательств, отраженных на синтетических счетах учета;

- Общая сумма оборотов по аналитическом счете равна аналогичному общему обороту по синтетическому счету, который консолидирует в себе детализированную аналитику.

- Контроль корректности формирования аналитического и синтетических счета учета хозяйствующей единицы

«Синтетические и аналитические счета» 👇

Сведения синтетического учета хозяйствующей единицы отражаются в главной книге, которая выступает в качестве базы для формирования бухгалтерской финансовой отчетности отдельных экономических единиц. Аналитический учет, как правило, находит свое отражение в различной первичной документации, которая формируется в рамках ведения бухгалтерского учета экономических субъектов, а именно:

- карточке о движении товарно-материальных ценностей;

- накопительных ведомостях;

- прочих ведомостях и журналах.

Стоит отметить, что, как правило, ведение аналитического и синтетического учета стараются объединить в одном отдельном регистре для упрощения процедур сверки и контроля.

Очень важным моментом является контроль корректности ведения аналитического и синтетического учета. В качестве одного из инструментов такого контроля используют оборотно-сальдовую ведомость, которая может быть сформирована на любую определенную дату. Такая ведомость представляет собой некоторый регистр с группировкой по счетам бухгалтерского учета хозяйствующей единицы с указанием наименования (номенклатуры), начальных и итоговых остатков, оборотов за исследуемый период в натуральном и стоимостном выражении на выбранную дату. В такой ведомости проверяют равенство дебетовых и кредитовых остатков по счетам бухгалтерского учета.

Находи статьи и создавай свой список литературы по ГОСТу

Поиск по теме

Дата написания статьи: 21.01.2020

В бухгалтерском учете для получения различных по степени детализации показателей используются два вида счетов:

Синтетические счетадают обобщенное представление о хозяйственных средствах и операциях, на них отражаются данные экономических группировок однородных средств, их источников и операций; они ведутся только в денежном выражении. Отражение на синтетических счетах операций называется синтетическим учетом; на основании его данных заполняются все статьи бухгалтерского баланса.

Аналитические счета — счета бухгалтерского учета, предназначенные для детализации, конкретизации информации о наличии, состоянии и движении средств и их источников, содержащейся в синтетических счетах.

Субсчета подсобные счета, промежуточное звено между синтетическими и аналитическими счетами. В отличие отсинтетических счетов, называемых счетами 1-го порядка, С. относятся к счетам 2-го порядка, аобъединяемые ими аналитические счета являются счетами 3-го, 4-го и т. д. порядка.

Синтетические счета предназначены для учета информации о составе и движении хозяйственных средств предприятия, их источниках и хозяйственных процессах в обобщенном виде и в едином денежном измерителе (выражении). Учет, осуществляемый на этих счетах, называется синтетическим; он используется при заполнении форм отчетности, прежде всего баланса, а значит, и для анализа хозяйственной деятельности предприятия.

К синтетическим счетам относятся: 04 «Нематериальные активы», 01 «Основные средства, 50 «Касса» и др.

Некоторые синтетические счета подразделяются нааналитические счета (например, счет 71 «Расчеты с подотчетными лицами»), которые необходимы для наблюдения детальных показателей по каждому виду основных средств, материалов, по каждому рабочему и т. д.

При ведении аналитических счетов используются не только денежные измерители, но и натуральные и трудовые. Например, в случае использования в хозяйственных операциях различных материалов необходимо вести учет раздельно по ним как в натуральном, так и в стоимостном выражении. Для этого применяются карточки количественно-суммового учета, которые содержат информацию по каждому материалу об остатке на начало отчетного периода, его поступлении и выбытии как по количеству, так и по стоимости. В случае, когда учет не требует количественного отражения, могут быть использованы контокоррентные карточки (например, для расчетов с поставщиками, когда необходима информация отдельно по поставщикам в денежном выражении).

Следует отметить, что обороты по каждому учитываемому объекту дают в сумме обороты по соответствующему объединяемому их счету.

Между синтетическими и аналитическими счетами существует неразрывная взаимосвязь: на аналитических счетах отражаются те же операции, что и на синтетических, но по более детальным экономическим группировкам (аналитические счета открываются в развитие каждого синтетического счета). Поэтому общие итоги записей по аналитическим счетам должны соответствовать сумме на синтетическом счете. Сальдо синтетического счета равно сумме остатков всех аналитических счетов, к нему относящихся; кредитовые и дебетовые обороты синтетического счета должны быть равны сумме соответствующих оборотов всех относящихся к нему аналитических счетов.

Взаимосвязь между синтетическими и аналитическими счетами выражается в следующем:

· аналитические счета ведутся для детализации синтетических счетов;

· операция, отраженная по синтетическому счету, должна быть обязательно зафиксирована и на соответствующих аналитических счетах, которые открыты к соответствующему синтетическому счету;

· операция фиксируется на синтетическом счете общей суммой, а на его аналитических счетах — отдельными суммами, которые дают в итоге ту же сумму;

· аналитические счета дебетуются, если соответствующие синтетические счета дебетуются (кредитуются, если наблюдается кредитование синтетического счета, в разрезе которого они ведутся), то есть их строение одинаково.

Но некоторые синтетические счета обобщают учет объектов, которые хоть и имеют однородные экономические характеристики, но по своим техническим свойствам и назначению могут быть отнесены к самостоятельным группам внутри одного синтетического счета. Для учета таких групп открываются субсчета (счета Н-го порядка, промежуточные счета между синтетическими и аналитическими счетами), которые являются составной частью синтетического учета.

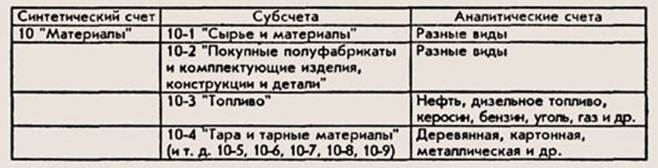

Например, к синтетическому счету 10 «Материалы» рекомендовано открывать следующие субсчета: 10-1 «Сырье и материалы», 10-2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали», 10-3 «Топливо» и т. Д

Субсчета дополнительно группируют некоторые аналитические счета; при этом некоторые синтетические счета не имеют субсчетов и непосредственно подразделяются на аналитические счета.

Взаимосвязь синтетического счета 10 «Материалы» с его субсчетами и аналитическими счета.

Нет времени заниматься бухгалтерской отчётностью?

Команда специалистов «Моё дело» возьмёт эту обязанность на себя, чтобы вы могли заняться более важными делами.

Оставить заявку

Деление счетов бухгалтерского учёта

В соответствии с Федеральным законом «О бухгалтерском учёте» и действующим Планом счетов бухгалтерского учета (ПСБУ), все хозяйственные операции отображаются на счетах бухучёта методом двойной записи. Этот способ предполагает одновременное отражение числового показателя операции по дебету одного счёта и по кредиту другого.

Счета бывают двух типов:

- синтетические;

- аналитические.

Разберем их основные отличия.

Синтетический и аналитический счёт: особенности формирования

Синтетические счета

hidden>

Основные, укрупнённые бухгалтерские счета называют синтетическими. Их применяют для отображения обобщённых показателей о хозяйственной деятельности компании и её имуществе. Кроме этого, синтетические счета используются для учёта источников формирования активов (капитала). Данные группируются по определённым, предусмотренным нормативной базой признакам.

Примеры синтетического счёта — 10 «Материалы» или 26 «Общехозяйственные расходы».

Учёт хозяйственных операций на синтетических счетах может вестись только в денежной форме.

Можно детализировать информацию на синтетическом счёте, — для этого применяются субсчета, которые относятся ко второму порядку. Например, 10.3 — «Топливо», или 10.5 — «Запасные части».

Состав счетов и субсчетов синтетического учёта утверждён ПСБУ и вносить изменения в него нельзя.

Аналитические счета

hidden>

Для более детальной расшифровки хозяйственных операций в бухгалтерском учёте применяют аналитические счета. На них ведётся так называемый аналитический учёт. Они могут иметь третий, четвертый, пятый порядок классификации, что обеспечивает максимальную детализацию и позволяет проводить подробный анализ финансового состояния компании и её деятельности.

Допускается вести учёт на аналитических бухгалтерских счетах как в денежном исчислении, так и в количественных (натуральных) показателях.

Пример аналитического счёта — 10.3.1 «Бензин А-92».

Задача аналитического учёта состоит в предоставлении дополнительной информации по показателям синтетического учёта. Пользователями такой информации могут выступать:

- руководство и собственники предприятия — для принятия управленческих решений;

- инвесторы и кредиторы — для оценки эффективности вложений;

- фискальные органы — для контроля правильности исчисления налогов.

Требований по унификации аналитических счетов нет, каждое предприятие самостоятельно определяет глубину детализации расходов и выбирает наименование счетов.

Формирование счетов

Действующим ПСБУ установлен ряд синтетических счетов, для которых могут открываться отдельные субсчета. Они выполняют функцию промежуточного звена между синтетическим и аналитическим учётом. В один субсчёт может входить несколько аналитических бухгалтерских счетов. Таким образом ведётся аналитика отдельной группы хозяйственных операций в рамках конкретного синтетического счёта.

Пример синтетического счёта с субсчетами

Возьмём счёт 60 «Расчёты с поставщиками», который в соответствии с ПСБУ может быть разбит на такие субсчета:

- 60.01 — расчёты с поставщиками и подрядчиками;

- 60.02 — авансы;

- 60.03 — векселя выданные;

- 60.21 — расчёты с поставщиками и подрядчиками в валюте;

- 60.22 — авансы в валюте.

По каждому из них могут быть открыты аналитические счета. Например, расчёты с поставщиками ГСМ открываемый внутри субсчёта 60.01.

Рабочий план счетов, включающий все аналитические и синтетические счета, должен включаться в учётную политику предприятия и утверждаться руководителем.

Связь между счетами синтетического и аналитического учёта

В бухгалтерском учёте аналитические счета и синтетические счета тесно связаны между собой и имеют общие принципы взаимодействия, которые состоят в следующем:

- основанием для записи в аналитике и синтетике служит один и тот же документ;

- аналитический счёт служит дополнительным уточнением для синтетического;

- общая сумма всех оборотов по счетам аналитики равна итогу по соответствующему синтетическому счёту.

Рассмотрим бухгалтерский учёт на предприятии, занимающемся производством мебели. Аналитические и синтетические счета — примеры учёта:

Таким образом, синтетический и аналитический счёт это отображение одной и той же информации с разной степенью детализации.

Оптимизировать налоги — легко!

Максимально полные рекомендации по снижению расходов от команды специалистов сервиса «Моё дело»

Узнать подробнее

Отображение движения по счетам в бухгалтерской отчётности

Синтетические и аналитические счета бухгалтерского учёта — это место сбора данных по конкретной хозяйственной операции. Сальдо и обороты по синтетическим счетам отражаются в главной книге, которая служит основным источником данных для составления баланса и других форм отчётности.

Универсальный документ, по которому можно увидеть движения по всем синтетическим счетам и субсчетам за определённый период — это оборотно-сальдовая ведомость.

Аналитические данные учитываются на основании разных видов регистров — накопительных ведомостей, карточек движения имущества, и т.д. Чаще всего данные по аналитике можно посмотреть в карточке счёта.

Виды синтетических счетов

В соответствии с тем, что бухгалтерский баланс делится по своей структуре на актив и пассив, все бухгалтерские синтетические счета подразделяются на:

- активные,

- пассивные,

- активно-пассивные.

Активные синтетические счета — это такие первичные счета бухгалтерского учета, которые учитывают различные группы имущества предприятия, а также отображают их состав и движение. Активные синтетические счета располагаются в активе бухгалтерского баланса.

Пассивные синтетические счета — это первичные счета бухгалтерского учета, которые учитывают источники формирования имущества предприятия (собственные и заемные), отображают их наличие, движение и состав. Сальдо пассивного счета может быть только кредитовым.

Сальдо активного счета на конец периода определяется сложением дебетового сальдо на начало периода с дебетовым оборотом за отчетный период и вычитанием от этой суммы кредитового оборота.

Сальдо пассивного счета на конец отчетного периода определяется сложением кредитового сальдо на начало периода с кредитовым оборотом за отчетный период и вычитанием от этой суммы дебетового оборота.

Кроме активных и пассивных синтетических счетов в бухгалтерском учете применяют активно-пассивные синтетические счета. В основном это счета, касающиеся расчетов. На таких счетах осуществляется ведение учета расчетов как с дебиторами, так и с кредиторами.

Нужно отметить, что один и тот же синтетический счет может быть пассивным, активным или активно-пассивным.

Состояние расчетов определяет с какой стороны (дебетовой или кредитовой) будет сальдо данных счетов:

- дебетовое означает наличие дебиторской задолженности;

- кредитовое означает наличие по данному типу расчетов кредиторской задолженности;

- одновременно дебетовое и кредитовое.

В бухгалтерском балансе дебетовые остатки активно-пассивных счетов отражаются в активе баланса, а кредитовые в его пассиве.

Находи статьи и создавай свой список литературы по ГОСТу

Поиск по теме

Схема синтетического учета

Каждая операция фиксируется в учете компании с помощью двойной записи, то есть по дебету и кредиту сразу двух счетов. Остаток, сформировавшийся в результате такой записи по тому или иному счету, используемому согласно плану счетов бухучета для отражения определенных действий или событий, и есть элемент синтетического учета. Это всегда общая информация, показывающая стоимостной эквивалент конкретного показателя.

Например, счет 10 «Материалы» отражает движение ТМЦ, принадлежащих компании. Дебетовое сальдо по этому счету показывает остаток таких ценностей на определенную дату. К данному счету могут использоваться субсчета, распределяющие все материалы по видам: сырье и материалы, комплектующие изделия, топливо, запчасти, инвентарь, спецодежда и прочие. В то же время все перечисленные ТМЦ могут находиться на разных складах, принадлежащих одной компании, и это также будет отражено в учете. Данная детальная информация видна в аналитике счета 10.

Другой пример: по расчетам за приобретение товаров, услуг или работ организацией синтетический учет ведется по счету 60 «Расчеты с поставщиками и подрядчиками». Тут, как следует из самого названия счета, компания отражает собственные обязательства перед контрагентом или же, напротив, его обязательства перед компанией. Аналитический учет в данном случае будет представлять из себя записи в разрезе каждого конкретного контрагента, отражение перечисленных авансов и окончательных сумм оплаты, а также сами факты получения товаров, работ или услуг.

Синтетический и аналитический учет в бухгалтерском учете

В ныне действующем законе о бухучете от 6 декабря 2011 года № 402-ФЗ нет четкого определения о том, что представляют из себя синтетический и аналитический учет и их взаимосвязи. Но такие определения даны в ранее действующем Федеральном законе от 21 ноября 1996 года № 129-ФЗ. Согласно этому документу синтетический учет – это учет обобщенных данных бухгалтерского учета о видах имущества, обязательств и хозяйственных операций по определенным экономическим признакам, который ведется на синтетических счетах бухгалтерского учета. В свою очередь аналитический учет — учет, который ведется в счетах бухгалтерского учета, группирующих детальную информацию об имуществе, обязательствах и о хозяйственных операциях внутри каждого синтетического счета. Проще говоря, регистры синтетического учета обобщают данные по аналитическим счетам, группируя остатки по ним и давая представления об общих показателях деятельности компании. И хотя закон, который приводит данные определения, является устаревшим документом, принцип отражения всех фактов хозяйственной деятельности организации по счетам синтетического и аналитического учета актуален до сих пор.

Понятие «счет», «синтетический счет» и их сущность

Для эффективного управления и оперативного контроля за деятельностью предприятия необходимо наличие данных различного уровня обобщенности — детализированные и агрегированные (подробные) показатели. Для получения различных по уровню детализации показателей в бухгалтерском учете используют синтетические и аналитические счета.

Счет — это способ группировки хозяйственных операций с целью оперативного контроля за движением и состоянием хозяйственных средств, а также источников их формирования.

Каждый счет в бухгалтерском учете предназначен для отражения информации по конкретному объекту имущества либо источников его формирования. На основании первичных учетных документов на счетах накапливаются и систематизируются данные по однородным хозяйственным операциям. При этом хозяйственные операции на счетах отражаются с применением различных типов измерителей.

Синтетические счета содержат информацию об имуществе, его источниках формирования, хозяйственных процессах предприятия по общим группировочным признакам и только в денежном измерении.

Синтетические счета представляют собой счета первого порядка, их субсчета являются счетами второго порядка. Некоторые синтетические счета не имеют субсчетов, в этом случае конкретизация производится аналитическими счетами.

Данные синтетического учета предприятия по всем открытым синтетическим счетам группируются в Главной книге.

Синтетические счета бухгалтерского учета открываются в начале каждого отчетного периода. Открыть синтетический счет, значит нарисовать его схему (самолетик) и перенести из Главной книги в него начальное сальдо. Сальдо синтетических счетов может быть, как кредитовым, так и дебетовым. Когда синтетический счет представляет данные об имуществе предприятия его сальдо дебетовое. Если же ведется учет источников формирования имущества предприятия — кредитовым. Дебетовое сальдо находит потом отражение в активе бухгалтерского баланса, а кредитовое в его пассиве.

«Синтетические счета бухгалтерского учета» 👇

Синтетический и аналитический учет

Для этой цели используются два вида счетов: синтетические и аналитические. Соответственно, проводится учет в двух направлениях.

Синтетические счета – счета бухучета, предназначенные для сегментов однородного свойства, фактов хозяйственной деятельности в общем виде. Этот вид счетов называется счетами первого порядка. Ведение идет только в денежном выражении, данные используются при формировании отчетности: баланса и отчета о финансовых результатах, а также для аналитических исследований ФХД организации. Это обобщенные показатели в денежном выражении, необходимые для общего понимания наличия и движения средств и их источников.

К синтетическим счетам открываются вторичные счета, чтобы получить укрупненные показатели.

Субсчет – это промежуточное звено между синтетическими и аналитическими счетами.

Синтетический счет 10 «Материалы» имеет 9 вторичных счетов. В каждом собраны данные по разным видам материалов, которые взяты из аналитических счетов.

Аналитические счета – счета бухучета, детализирующие информацию о наличии, состоянии, движении имущества и его источников. Они открываются в поддержку синтетического счета, его развития. Рассматриваются отдельные виды, част, статьи. Могут выражаться в натуральном, трудовом измерении.

Детализацию данных организация устанавливает самостоятельно в зависимости от условий хозяйствования и необходимости получения конкретизированных данных. Когда организуется процесс учета необходимо понять, к каким синтетическим счетам следует открывать вторичные счета, из скольких уровней будет состоять аналитический учет и какая отчетность требуется для получения необходимой информации.

Субсчета

Субсчета служат промежуточным звеном между синтетическими и аналитическими счетами. Их открывают к конкретному синтетическому счету, а объединяться на нем может информация с одного или нескольких аналитических счетов. В свою очередь несколько субсчетов могут формировать один синтетический счет. Это демонстрирует таблица, где прослеживается строение счета синтетического учета 90 «Продажи» и его связь с аналитикой и субсчетами:

Еще одним примером может служить разбивка счета 10 «ТМЦ» по субсчетам, где отдельно учитываются материалы, топливо, тара, а на складе на каждый вид материалов заводятся карточки, остатки по которым переносятся на соответствующие субсчета 10-го счета, а впоследствии выводится общий остаток по счету.

Синтетические счета бухгалтерского учета

Пользователям отчетной информацией часто необходимы сведения разной степени генерализации, т.е. как подробные, так и сводные. Для получения различных по уровню развернутости показателей используют синтетические и аналитические счета.

Наиболее удобным будет начать знакомство со структурой бухучета с синтетических счетов, объединяющих сгруппированные значения по всем операциям фирмы. Учет на синтетических счетах ведется в денежном эквиваленте и с применением двойной записи с корреспондирующими счетами.

К ним относят балансовые счета: 01 «ОС»; 10 «ТМЦ»; 50 «Касса»; 51 «Расчетный счет»; 43 «Готовая продукция», 41 «Товары»; 70 «Расчеты с персоналом по зарплате», 80 «УК» и другие, формирующие отчет №1 – бухгалтерский баланс.

Аналитические счета бухгалтерского учета

Аналитические счета открываются в дополнение к синтетическим. Можно сказать, что аналитика формирует синтетические счета, фиксируя сведения по видам имущества, расчетам и обязательствам, выраженным в суммовом и натуральном измерителях. Аналитические счета применяют для развернутой характеристики объектов учета. Например, по счету 62 «Расчеты с покупателями и заказчиками» необходимо знать не только общую сумму расчетов, но и конкретный размер задолженности по каждому контрагенту и сроки ее возникновения, а по счету «Материалы» грамотная аналитика укажет наличие, количество единиц и место нахождения каждого вида ТМЦ.

Для детализации счетов синтетического учета используют разные по структуре аналитические счета. Так, для учета ТМЦ применяют аналитику количественно-суммовой конфигурации, где сальдо и динамика МЦ фиксируются соответственно и в стоимостном, и количественном выражениях. А учет расчетов с персоналом по зарплате в части ее начисления осуществляется в трудовом и денежном выражении, а по удержаниям из зарплаты — исключительно в деньгах.

В аналитическом учете не приемлема двойная запись, практикуется простая. Однако сведения, аккумулируемые в аналитике, более информативны. Группируют аналитические данные в пределах одного синтетического счета, открывая при необходимости к нему субсчета.

Равенства аналитических и синтетических счетов

остаток на начало по всем аналитическим счетам, открытым к данному счету равен остатку по синтетическому счету (аналогичная ситуация касается и конечного остатка)

обороты всех аналитических счетов равны оборотам по синтетическому счету.

Вся информация, которая накапливается на синтетических и аналитических счетах записывается в специальных накопительных ведомостях. Такие ведомости составляются ежемесячно. В них указаны синтетический счета, с указанием начального остатка, оборотов за месяц и формирование итогового остатка.

Ведомости по аналитическим счетам ведутся в произвольной форме. Итоги по аналитическим счетам сопоставляют для контрольных целей с итогом по соответствующему синтетическому счету.

Равенства синтетических и аналитических счетов

- Остаток синтетического счета равен сумме остатков аналитических счетов одного порядка.

- Обороты по дебету синтетического счета равны сумме оборотов по дебету аналитических счетов одного порядка.

- Обороты по кредиту синтетического счета равны сумме оборотов по кредиту аналитических счетов одного порядка.

Принцип тождества оформляется в оборотно-сальдовых ведомостях по счетам синтетического и аналитического учета. Они позволяют определить, правильно ли осуществлена взаимная увязка записей в систематизации и хронологии двух видов учета.

Оборотная ведомость – таблица, которая содержит номера и названия счетов, суммы остатков и оборотов по дебету и кредиту каждого счета.

Оборотно-сальдовая ведомость по синтетическим счетам:

Рисунок 7. Оборотно-сальдовая ведомость по счетам синтетического учета

Итоги содержат три равенства:

- остаток на начало отчетного периода по дебету и кредиту всех счетов;

- обороты по дебету и кредиту всех счетов;

- остаток на конец отчетного периода по дебету и кредиту всех счетов.

Первое равенство говорит о том, что итоговая сумма всего имущества равна сумме источников. Это данные баланса организации на начало периода.

Второе равенство говорит о том, что каждый факт хозяйственной деятельности отражается в одинаковой сумме по дебету и кредиту разных счетов. Если записи не совпадают, значит допущены ошибки при записях на счетах или подсчетах.

Третье равенство говорит о равенстве сумм имущества и источников, но на конец периода.

Оборотная ведомость по синтетическим счетам содержит общие сведения о состоянии, изменении и остатках имущества и обязательств предприятия. Оборотная ведомость по аналитическим счетам составляется раздельно к каждому синтетическому счету. Они бывают разной формы, это зависит от объекта аналитического учета:

- натурально-стоимостный учет;

- учет только в денежном выражении;

- учет по расчетным счетам с разными дебиторами и кредиторами.

Если учетный объект в аналитическом счете имеет стоимостное выражение, то оборотные ведомости будут такой же формы, что и по синтетическим счетам. Если учетный объект в аналитическом счете имеет еще и натуральное и трудовое выражение, то оборотные ведомости будут приведены в стоимостном, натуральном или трудовом выражении.

Рисунок 8. Оборотно-сальдовая ведомость по синтетическому счету «Товары»

Оборотно-сальдовые ведомости по счетам аналитического учета – это объединение всех оборотов и остатков по аналитическим счетам, которые открыты к счету синтетическому.

Итоги этих ведомостей можно сверить с показателями синтетического счета в соответствующих оборотных ведомостях.

Чтобы обобщить данные о движении имущества и источников и проконтролировать правильность записей бухгалтерии, составляют шахматную оборотную ведомость по счетам синтетического учета.

В первую графу вносят наименование все оборотные счета. В столбцы вносятся корреспондирующие счета. В каждой клетке проставляется сумма оборота с одной и той же корреспонденцией счетов.

Такая ведомость знакомит с фактами хозяйственной деятельности и является вместе с этим контролирующим моментом, проверяющим качество и правильность составления проводок бухгалтерии.

Рисунок 9. Шахматная оборотная ведомость по счетам синтетического учета

Преподаватель по бухгалтерскому учету и аудиту

Пример синтетического и аналитического учета. Оплата труда

Для целей учета расчетов с персоналом по оплате труда, все видам заработной платы, других выплат используется счет 70 «Расчеты с персоналом по отплате труда».

Данный счет может иметь субсчета:

70-1 «Расчеты с сотрудниками, состоящими в штате организации»

70-2 «Расчеты с совместителями»

70-3 «Расчеты по гражданско-правовым договорам»

Кредит счета показывает задолженность по заработной плате, все начисления, по дебиту счета – все выплаченные суммы м суммы начисленных налогов, платежей по исполнительным документам). Аналитический учет ведется по каждому сотруднику. для целей учета используется личный счет, по форме №Т-54 и №Т-54а. оформляются такие счета при приеме на работу, в конце года закрываются, на новый год открываются новые. Срок хранения составляет 75 лет. Ежемесячно в них будут вноситься записи о начислениях, удержаниях, выплатах. Основание для заполнения служит табель учета рабочего времени, наряды на выполнение работ, больничные листки, приказы о премии, удержании, материальной помощи и прочие документы.

Находи статьи и создавай свой список литературы по ГОСТу

Поиск по теме

Факторы, влияющие на построение аналитического учета

- Потребность управленческого учета и анализа для того, чтобы планомерно управлять задолженностями по кредитам;

- Требования к бухгалтерской отчетности, которые гарантируют достоверность информации;

- Требования налогового учета;

- Необходимость составлять и предоставлять статистику.

Два вида счетов бухгалтерского учета тесно взаимосвязаны. На аналитических счетах отражается то же, что и на синтетических, но более детализировано. Есть аналитические счета, отличающиеся по форме и наполнению. Например, к счету 41 «Товары» могут быть открыты аналитические счета «Одежда», «Обувь».

Рисунок 1. Счет 41 «Товары»

Рисунок 2. Вторичный счет «Одежда»

Рисунок 3. Вторичный счет «Обувь»

Аналитические счета для расчетов имеют такой же вид, как и синтетические, исключение составят названия. Например, синтетический счет 71 «Расчеты с подотчетными лицами», аналитический счет «Каплунов С.С.», «Антонов Г.Г.».

Рисунок 4. Счет 71 «Расчеты с подотчетными лицами»

Рисунок 5. Вторичный счет «Каплунов С.С.»

Рисунок 6. Вторичный счет «Антонов Г.Г.»

Синтетический и аналитических учет

Синтетический учет представляет собой группировку данных о видах имущества, обязательствах, хозяйственных операциях на основании экономических признаков.

Аналитический учет ведется на лицевых или материальных счетах, которые собирают информацию об имуществе, обязательствах, хозяйственных операциях в рамках каждого синтетического счета.

Синтетический и аналитический учет контролируют показатели друг друга. Записи по ним отображаются параллельно. Между этими счетами неразрывная связь. Эту связь можно выразить в нескольких равенствах.

Синтетический и аналитический учет

Итак, поскольку информация аналитического учета в конечном счете формирует данные синтетического учета, то вполне очевидна их взаимосвязь: суммы показателей по данным аналитики всегда соответствует общим показателям синтетического учета. Исключений из этого правила быть не может. И напротив, если остатки по аналитическим и синтетическим счетам оказались по какой-то причине не эквивалентны, то этот факт будет свидетельствовать о допущенной ошибке в учете. Так что данное безусловное соответствие может, в том числе, играть роль и проверочного инструмента в вопросе правильности ведения бухгалтерского учета в организации в целом.

Специализация: все виды систем налогообложения, бухотчетность, МСФО

Эксперт в сфере права, бухучета, финансов и налогообложения. Общий стаж профессиональной деятельности с 2007 года. За это время успешно работала на должностях налогового консультанта, заместителя главного бухгалтера, главного бухгалтера, финансового директора. Автор множества публикаций по практическому применению бухгалтерского, налогового и трудового законодательства для различных профессиональных электронных СМИ. С отличием окончила факультет управления и психологии Кубанского государственного университета и Адыгейский государственный университет по специальности «Бухгалтерский учет и аудит».

Взаимосвязь между аналитическими и синтетическими счетами

Синтетические и аналитические счета бухгалтерского учета тесно связаны между собой. Связь эта выражается в том, что суммы начальных сальдо (дебетовых или кредитовых), оборотов и конечных остатков по всем аналитическим счетам, относящимся к одному синтетическому, равны начальному сальдо, оборотам и остаткам на конец периода этого синтетического счета.

Таким образом, синтетические и аналитические счета взаимосвязаны, поскольку:

- все операции фиксируются на них на основе одних подтверждающих документов и по одинаковой стороне счета;

- на всех счетах учитываются однородные объекты;

- итоги сальдо и оборотов на счетах синтетического и аналитического учета обязательно равны.

Для отражения аналитической информации используются различные учетные регистры – карточки, группировочные бланки, накопительные ведомости и т.п. Объединенные на субсчетах, сведения сверяются с данными синтетических счетов, а затем отражаются в Главной книге. Зачастую информация синтетического и аналитического учета совмещается в одном учетном регистре, например журнале-ордере.

Контролируют правильность записей на счетах и составления баланса оборотно-сальдовые ведомости, представляющие собой сводные таблицы, где указываются наличие и движение объектов учета за рассматриваемый период.