Облигации — один из самых простых и понятных способов вложения на фондовом рынке. Но если опыта в инвестировании мало или его совсем нет, то первое с чем предстоит разобраться инвестору, как посчитать доходность. О видах облигаций и способах подсчета доходности от вложения них, расскажет специалист сервиса Бробанк.

- Что такое облигации

- Виды облигаций по форме дохода

- Как рассчитать доход по облигациям

- Купонная доходность

- Текущая доходность

- Простая доходность к погашению

- Эффективная доходность к погашению

- От чего зависит цена на облигации

- Полезные советы для владельцев облигаций

- Различия купонной и текущей доходности

- Что ждет рынок облигаций в 2023 году

- Новые размещения на долговом рынке

- Риски дефолтов

- Ожидание новых налоговых льгот для инвесторов в облигации

- Полноценное раскрытие информации по финансовым показателям

- Какие облигации покупать для высокой доходности в 2023 году

- Рублевые корпоративные облигации

- Валютные облигации

- Чья доходность будет выше

- Топ-15 доходных корпоративных облигаций с высокими рейтингами и доходностью

- Из чего складывается доход по облигациям

- Какие бывают риски по облигациям

- Налогообложение доходов по облигациям

- Основная формула, как рассчитать доходность облигаций

- Расчет доходности бескупонной облигации

- Расчет доходности купонной облигации

Что такое облигации

Облигации — это долговые ценные бумаги. Если упрощенно, то покупая облигации, инвестор дает взаймы свои деньги государству или компании. За это несколько раз в год владельцу ценной бумаги выплачивают проценты — купоны. Доход по облигациям, как правило, ниже, чем по акциям, но выше, чем по банковским вкладам.

Гособлигации чаще всего выступают в роли защитной части инвестиционного портфеля. Их считают низкорисковыми. Самые надежные облигаций — это облигации федерального займа. Они меньше подвержены перепадам, а их владелец стабильно получает доход по ценным бумагам.

Облигации по типу эмитента делятся на:

Еврооблигации выпускают, если компания или правительство страны хочет взять заем в иностранной валюте у зарубежных инвесторов.

Вложения в облигации можно потерять только в случае банкротства эмитента ценной бумаги. Вероятность банкротства у государства ниже, чем у компании.

Виды облигаций по форме дохода

По получению дохода облигации бывают купонными и дисконтными.

Купон — это выплата части долга владельцу ценной бумаги, которая происходит по заранее определенному графику. Дата известна, но размер купона может меняться.

Купонные облигации бывают трех типов:

По дисконтным облигациям купоны не выплачивают, а продают их значительно дешевле номинала. Владелец облигаций получает доход, если цена на бумагу вырастает или если он погасит облигацию по номиналу в конце срока.

В России купонные облигации популярнее дисконтных.

Как рассчитать доход по облигациям

Тот, кто выпускает облигации, называется эмитентом. Именно он выплачивает проценты за то, что пользуется деньгами инвестора.

Раньше, когда ценные бумаги выпускали в физическом виде, то при каждой выплате дохода от облигации отрезали определенную часть. Поэтому проценты так и называют купоном.

Купоны выплачивают с разной периодичностью — раз в год, полгода или квартал. Срок выплат инвестор знает заранее. Он есть в описании к каждому выпуску облигаций.

Купон рассчитывают, исходя из стоимости номинала — стоимости облигации при выпуске. Полную сумму номинала владельцу ценной бумаги выплачивают в день погашения. Обычно дата погашения — это еще и дата последней купонной выплаты.

Доход по облигациям — это все выплаты, которые получает инвестор за период владения ценной бумагой.

Купонная доходность

Купонная доходность — это базовый показатель. По нему рассчитывают купонные выплаты по одной ценной бумаге. Этот показатель указывают в виде процентов перед выпуском ценных бумаг на рынок.

Купонный доход учитывают в текущей доходности и доходности по погашению. Купонную доходность считают по формуле:

(купонный доход за год / номинал) * 100%

Например, номинал облигации 1000 рублей. Размер купона — 35 рублей, и выплачивают их дважды в год. Купонная доходность равняется (35 * 2 / 1000) * 100% = 7%.

Облигации не всегда продают по номиналу. Рыночная цена периодически меняется. Если на выпуск низкий спрос, цена снижается, если высокий — растет.

Текущая доходность

Текущая доходность облигации — это доход, который владелец получит, если продаст акцию прямо сейчас по рыночной стоимости. При расчете используют «чистую цену», то есть без накопленного купонного дохода (НКД).

НКД — это сумма процентов, которые накопились с предыдущей даты выплаты купона. Если продать облигацию во время купонного периода, покупатель заплатит бывшему владельцу НКД. Это компенсация за продажу ценной бумаги до выплаты следующего купона.

Большинство брокеров показывают именно чистую цену по облигациям. Но во время подачи заявки на покупку ценных бумаг, стоимость оказывается выше из-за того, что к ней прибавляется НКД.

Текущую доходность облигаций рассчитывают по формуле:

(купонный доход за год / чистая цена) * 100%

Например, вы покупаете облигацию номиналом 1000 рублей по чистой цене 1030 рублей. Стоимость купона к моменту заключения сделки — 80 рублей. При этом купон выплачивают дважды в год. Тогда текущая доходность облигации 15,5%, то есть (160 / 1030) * 100%.

Простая доходность к погашению

Если инвестор держит облигацию до даты ее погашения, когда вместе с купоном выплачивают и номинал бумаги, можно рассчитать простую доходность к погашению. Но при этом нужно точно знать размер всех купонов. Если у облигации есть дата оферты, то для нее указывают доходность к оферте.

Простую доходность к погашению рассчитывают по такой формуле:

(( номинал — полная цена покупки + все купоны за период владения) / полная цена покупки) * (365 / количество дней до погашения) * 100%.

Эффективная доходность к погашению

Эффективная доходность к погашению — это доход, который получит владелец облигаций, если направит весь купонный доход на покупку новых облигаций, то есть реинвестирует прибыль. Принцип действия такой же, как у вкладов с капитализацией процентов. Для удобства расчетов используют первоначальную стоимость покупки ценной бумаги. Но цена со временем меняется, поэтому и фактический доход немного отличается.

Реинвестировать купон получится только в том случае, если полученного дохода хватит на покупку новой облигации. Если в портфеле только одна ценная бумага с купоном 37 рублей, этого не хватит на покупку облигации стоимостью 1 030 рублей. Но если в портфеле 100 таких облигаций, доход 3 700 рублей. Так можно купить 3 облигации, и еще 610 рублей останется.

Эффективную доходность к погашению облигации можно рассчитать с помощью специальных калькуляторов. Например, на сайте Московской биржи.

Выберите нужную облигацию из списка, укажите дату приобретения и чистую стоимость. Калькулятор рассчитает доходность облигации, но не учтет налоги, комиссии брокеру и депозитарные комиссии, если таковые имеются. Чтобы учесть все эти параметры, можно завести отдельную таблицу в Excel или в ГуглТаблицах.

От чего зависит цена на облигации

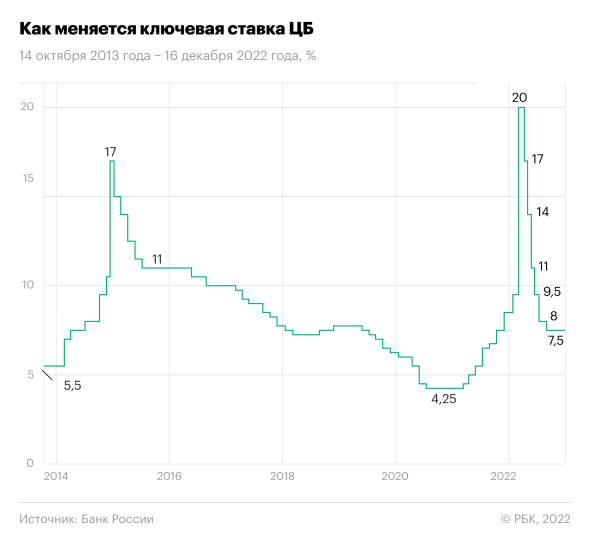

Цены на облигации зависят от процентных ставок в стране. Процентные ставки в РФ регулирует Банк России через ключевую ставку. ЦБ может ее снизить или поднять в зависимости от того, что происходит в стране, и какая наблюдается инфляция.

Ключевая ставка — это процент, под который Центробанк выдает деньги в кредит коммерческим банкам и берет у них деньги на депозиты.

При поднятии ключевой ставки деньги в экономике становятся дороже. Новые кредиты банки получат под более высокий процент. Следом за ключевой ставкой растут проценты по депозитам и кредитам. Чтобы банки продолжали получать прибыль, они повышают ставки по кредитам и вкладам для своих клиентов. Из-за этого физические и юридические лица меньше берут в долг, и стараются больше накопить и преумножить.

Если же ключевая ставка снижается, люди охотнее тратят деньги, берут кредиты и меньше сберегают. Это увеличивает спрос на товары и услуги и провоцирует экономический рост в стране.

Влияние ключевой ставки на облигации:

Чем меньше времени до даты погашения облигации, тем ценная бумага менее чувствительна к изменению ключевой ставки Центрального Банка.

Доходность корпоративных облигаций обычно выше по сравнению с государственными. Более высокие купонные доходы — это плата за риск. Вкладывая деньги в компании и корпорации, инвестор может потерять деньги, так как у этих эмитентов больше шансов обанкротиться, чем у государства. Если по облигации купон выше, чем средний по рынку, или цена значительно ниже номинала, значит, риск потерять деньги увеличивается.

Полезные советы для владельцев облигаций

При покупке ценных бумаг обратите внимание на несколько моментов:

Единственный способ не платить НДФЛ — это покупать облигации на ИИС типа Б. Более подробно об этом читайте в отдельной статье.

Купонная доходность облигации — гарантированный доход инвестору, который выплачивается эмитенту из расчета на одну ценную бумагу. Указывается в процентах годовых.

Возьмем облигацию некоей компании номиналом 1000 рублей. По ней эмитент обязуется выплатить ежегодно 100 рублей. Таким образом, купонный доход составляет 100 рублей разделить на 1000 рублей и умножить на 100% равно 10% годовых.

Купон может быть указан сразу в процентах. На практике это так и происходит чаще всего. С другой стороны, выплаты в ряде случаев производятся не один, а два раза в год. Тогда из купонной доходности можно определить, в обратную сторону, размер каждого отдельного процентного платежа.

Например, дана та же облигация номиналом 1000 рублей с купонной доходностью в 10 процентов годовых. Выплаты производятся дважды в год. Тогда 1000 рублей умножить на 10% и разделить на два равно 50 рублей каждые полгода.

Различия купонной и текущей доходности

Купонную доходность облигации следует отличать от ее текущей доходности. Дело в том, что облигация никогда не продается по номиналу — ее стоимость определяет рынок. В результате текущая доходность является более объективным показателем: в отличие от купонной она рассчитывается исходя из текущих котировок на ценную бумагу.

комиссия 0,0212% — 0.12% от суммы сделки

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

комиссия 0,045% — 0,3% от суммы сделки

Лиц. № 177-03816-100000

комиссия 0,15% — 0,2% от суммы сделки

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Лиц. № 045-14050-100000

комиссия 0,01% — 0,06% от суммы сделки

Предположим, реальные процентные ставки в стране значительно ниже, чем заявленные в проспекте эмиссии 10% годовых купонного дохода. Тогда облигация будет с самого начала продаваться дороже, чем ее номинальная стоимость.

Скажем для ясности, по 1050 рублей. Тогда текущая доходность составит 100 рублей купона разделить на 1050 рублей и умножить на 100% равно 4,76 процента. Хотя при этом формальная купонная доходность осталась прежней, как указано в документации на ценную бумагу.

Возможен и обратный вариант. Предположим, облигация выпущена с доходностью всего в 3 процента годовых и номиналом в ту же 1000 рублей. Тогда купонная доходность останется равной 3%, а вот рынок, конечно, такой ситуации не обрадуется и захочет больше денег. Как результат, облигация будет торговаться, для примера, по 600 рублей. Тогда ее текущая доходность составит 30 рублей купона разделить на 600 рублей котировки и умножить на 100 процентов равно 5 процентов годовых.

Конечно, такая ситуация с большим дисконтом, скидкой при покупке, возможна лишь тогда, когда ценная бумага выпущена на очень длительный срок, потому что в противном случае реальная доходность облигации окажется очень высокой, ведь при погашении инвестор получает не только купонный платеж, но и весь номинал!

Полную и окончательную выгоду от владения облигациями принято называть доходностью к погашению. Как раз она, в отличие от купонной доходности, учитывает все: как разницу между ценой покупки и номиналом, так и периодические выплаты.

Обнаружили ошибку? Пожалуйста, выделите участок текста.

не нашёл то, что искал

содержание не соответствует заголовку

информация сложно подана

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

Долговой рынок в 2022-м, несмотря на драматические события, смог не только выстоять, но и выйти в плюс. Смогут ли облигации остаться надежной гаванью в 2023 году и какие события будут на них влиять, рассказали эксперты

Материал носит исключительно ознакомительный характер и не содержит индивидуальных инвестиционных рекомендаций.

Банк России установил ключевую ставку на уровне 7,5% с 16 сентября и на двух последующих заседаниях — в октябре и декабре — оставлял ее неизменной.

При этом инфляция с сентябрьских показателей в 13,68% в октябре снизилась до 12,63%, а в ноябре — до 11,98% год к году. По данным на 26 декабря, инфляция составила 12,19% в годовом исчислении.

Что ждет рынок облигаций в 2023 году

Российская экономика продолжает адаптироваться к работе в условиях как старых, так и новых западных санкций, что пока не позволяет с уверенностью говорить о том, по какому пути она пойдет в 2023 году, считает начальник отдела анализа долгового рынка брокерской компании «Открытие

Инвестиции

» Владимир Малиновский. «С одной стороны, Банк России прогнозирует инфляцию на уровне 5–6%, что открывает возможность для дальнейшего снижения ключевой ставки. С другой стороны, ЦБ говорит о сохраняющихся среди населения проинфляционных настроениях, вероятности расширения в 2023 году бюджетного дефицита и роста объема заимствования Минфина на открытом рынке», — напоминает Малиновский.

Он обращает внимание на то, что снижение экспорта углеводородов, а также потенциальное снижение цен на ключевые товары на глобальном рынке может привести к изменениям счета текущих операций, что окажет давление на курс рубля и, возможно, на уровень инфляции.

«Два этих сценария предполагают диаметрально противоположную реакцию рынка облигаций и, соответственно, стратегию инвестиций. Принимая во внимание возможные риски, считаем, что начинать следующий год стоит с достаточно консервативным портфелем, с тем чтобы впоследствии адаптировать его в зависимости от развития ситуации. Такой портфель может включать относительно короткие облигации срочностью около года качественных корпоративных

эмитентов

с рейтингом А и выше, выпуски ОФЗ с переменным купоном (ОФЗ-ПК) и линкеры (ОФЗ-ИН), а также замещающие

облигации

в долларах или евро», — считает эксперт.

Портфельный управляющий УК «Альфа-Капитал» Евгений Жорнист ожидает снижение ключевой ставки, что повлечет и снижение доходностей ОФЗ с разными сроками до погашения. «Наклон кривой ОФЗ будет сокращаться, в первую очередь за счет снижения длинных доходностей. В целом долговой рынок будет расти», — говорит эксперт.

Новые размещения на долговом рынке

В четвертом квартале 2022 года заметно возросла активность первого эшелона на рынке первичных размещений. Корпорации предлагали бумаги в основном с комфортной срочностью два-три года и с премией к рынку. «Активность размещений облигаций первоклассных компаний в 2023 году на внутреннем рынке, вероятно, будет только нарастать», — считают аналитики «ВТБ Мои Инвестиции».

Евгений Жорнист ожидает на рынке появления новых эмитентов и продолжения замещений еврооблигаций. Он не исключает размещения облигаций в разных валютах, но если базовыми валютами станут доллар или евро, то расчеты по погашению и купонам будут вестись в рублях.

В «Тинькофф Инвестициях» также прогнозируют большое количество первичных размещений в рублевом сегменте в 2023 году для рефинансирования долгов. «Кроме того, продолжится тренд на рост заимствований в юанях, крупные заемщики будут размещать все больше валютных облигаций, поскольку стоимость заимствования в данной валюте существенно ниже», — рассказал кредитный аналитик «Тинькофф Инвестиций» Михаил Иванов.

Основной объем первичных размещений будет сосредоточен в первом эшелоне, эмитентам с более низким кредитным качеством придется конкурировать за средства инвесторов, уверен эксперт по фондовому рынку «БКС Мир инвестиций» Игорь Галактионов. «Минфин может быть активен на первичных аукционах, к чему располагает ожидаемый дефицит бюджета. Ведомство может предпочитать долгосрочные выпуски, за счет чего крутой наклон кривой ОФЗ сохранится большую часть года», — добавил эксперт.

Риски дефолтов

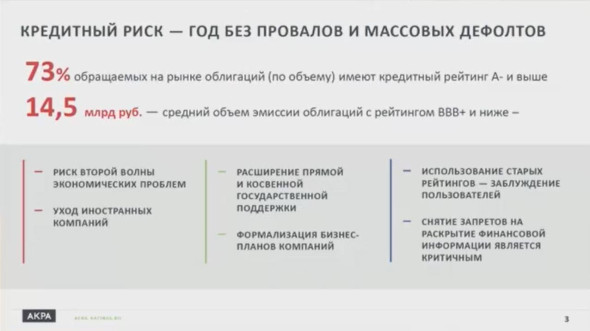

«В 2023 году мы не увидим толпу обманутых инвесторов и массовых

дефолтов

, как когда-то было с толпой обманутых вкладчиков», — считает генеральный директор Аналитического кредитного рейтингового агентства (АКРА) Михаил Сухов. По его словам, АКРА не видит никаких оснований для системных проблем, которые долговой рынок может доставить инвесторам в 2023 году. Мнение кредитных аналитиков он аргументировал тем, что ¾ (или 73%) от общего объема облигаций, которые обращаются на рынке, имеют достаточно высокий кредитный рейтинг — А- и выше. «По таким бумагам по определению, по тем моделям, которыми пользуется АКРА, дефолтность не может быть выше, чем 1%», — рассказал Сухов.

Игорь Галактионов, в свою очередь, считает, что велика вероятность роста дефолтов облигаций в рейтинговой категории ниже BBB по национальной шкале. «В 2022 году уже наблюдался рост числа дефолтов в сегменте ВДО (

высокодоходные облигации

. — «РБК Инвестиции»), и в 2023 году на фоне сложностей с рефинансированием взятых по низким ставкам долгов проблема может усугубиться. Инвесторам в ВДО важно диверсифицировать портфель и внимательно следить за качеством входящих в него эмитентов», — предостерег эксперт.

Ожидание новых налоговых льгот для инвесторов в облигации

Среди тенденций на долговом рынке в 2023 году Владимир Малиновский также отметил, что не исключает появления мер, стимулирующих дальнейший выход физических лиц на финансовый рынок. «Например, для них могут быть расширены налоговые льготы при инвестировании в бумаги компаний отдельных отраслей, а также гособлигации», — говорит эксперт.

Полноценное раскрытие информации по финансовым показателям

Аналитики «Открытие Инвестиций» ожидают постепенного восстановления транспарентности банков и компаний, многие из которых полностью или частично прекратили публикацию финансовой отчетности в 2022 году.

Какие облигации покупать для высокой доходности в 2023 году

Доходности на рынке ОФЗ остаются повышенными в среднесрочных и долгосрочных выпусках — 9,5–10,3% годовых, отмечают аналитики «ВТБ Мои Инвестиции». По их оценке, краткосрочные ОФЗ выглядят перекупленными — торгуются значительно ниже уровня ключевой ставки в пределах 7–7,3% годовых. В результате разница в доходностях между десятилетними и двухлетними ОФЗ превысила средние исторические уровни и находится в диапазоне 200–250 б. п. Эксперты ожидают, что этот спред будет постепенно сужаться.

«На рынке ОФЗ выделяем участок 4–7 лет с доходностями 8,5–9,8% годовых, где в последнее время максимальный перепад доходностей в 140–150 б. п., то есть премия за год разницы, составляет 40–50 б. п.», — приводят расчеты эксперты.

В «ВТБ Мои Инвестиции» напомнили о необходимости диверсификации инвестиций. «В портфеле всегда нужно иметь небольшую долю (до 15–20%) защитных инструментов. ОФЗ с плавающими купонами (флоутеры) выступают защитой от непредвиденного роста ключевой ставки — за счет квартальных переменных купонов они быстрее адаптируются к новым уровням ключевой ставки. Инфляционные ОФЗ (линкеры) — как страховка от всплеска инфляции благодаря индексации номинала на размер инфляции с трехмесячным лагом», — аргументировали аналитики.

Несмотря на то что Банк России на последнем заседании в 2022 году вновь сохранил ставку на текущих уровнях и дал достаточно нейтральный сигнал в пресс-релизе, в «Тинькофф Инвестициях» ожидают, что в 2023 году регулятор все-таки перейдет к ужесточению своей политики на фоне увеличения бюджетного дефицита, ослабления курса рубля и высоких рисков стагфляции в ведущих экономиках мира. Регулятор также отмечает, что проинфляционные факторы в настоящий момент преобладают. «Кроме того, недавнее продление льготной ипотеки также говорит в пользу ужесточения денежно-кредитной политики в будущем, поскольку льготные программы становятся автономным фактором смягчения денежно-кредитных условий и этот эффект ЦБ вынужден компенсировать через более высокую ставку для рыночного кредита», — считает кредитный аналитик «Тинькофф Инвестиций» Михаил Иванов.

На этом фоне эксперт не рекомендует инвесторам наращивать позиции в долговых бумагах с дюрацией более трех лет. «Вместо этого предлагаем обратить внимание на ОФЗ с плавающей ставкой. Купон таких ОФЗ привязан к ставке RUONIA, которая близка к уровню ключевой ставки. Это позволяет получать хорошую доходность даже в периоды ужесточения политики Банком России. Можно рассмотреть выпуски ОФЗ 24021, ОФЗ 29014, ОФЗ 52002», — считает Иванов.

Дюрация

— это период времени до момента полного возврата инвестиций, а также мера риска процентных ставок, то есть показатель, на сколько процентов снизится цена актива при повышении учетной ставки и наоборот.

«Если цель — высокая доходность, то для оптимистов можно порекомендовать длинные ОФЗ. Уровень неопределенности такой, что максимально консервативные ОФЗ-ПК вполне могут показать лучший результат», — полагает эксперт по фондовому рынку «БКС Мир инвестиций» Игорь Галактионов.

Рублевые корпоративные облигации

В фокусе «Открытие Инвестиций» остаются в основном облигации рейтинговой категории от А- до А+, обеспечивающие оптимальную доходность при приемлемом уровне кредитного риска. «Мы пока продолжаем с настороженностью относиться к эмитентам сегмента высокодоходных облигаций (ВДО), в том числе ввиду достаточно большого объема погашений облигаций этого сектора в 2023 году, которые будет необходимо рефинансировать при ограниченном спросе на них со стороны физлиц, традиционно являющихся основными покупателями высокодоходных облигаций. Также мы считаем, что текущая премия по большей части займов ВДО к облигациям хорошего кредитного качества не оправдывает потенциальные кредитные риски», — говорит начальник отдела анализа долгового рынка «Открытие Инвестиций» Владимир Малиновский.

На рынке корпоративных рублевых облигаций в 2023 году предпочтительнее первый эшелон с низкими кредитными рисками и с премией к ОФЗ выше средних исторических значений — ~90–120 б.п., считают в «ВТБ Мои Инвестиции». Их аналитики обращают внимание, что на рынке прослеживается четкое разделение между качественными именами и заемщиками с низкими рейтингами, у которых кредитные спреды и доходности остаются на повышенных уровнях. «Это может создать трудности для рефинансирования коротких долгов и привести к угрозе дефолтов в 2023 году», — предостерегают в «ВТБ Мои Инвестиции».

Розничному инвестору без должной кредитной экспертизы, а также в условиях ограниченного доступа к корпоративной информации безопаснее инвестировать в облигации первоклассных заемщиков, уверены эксперты.

В корпоративном сегменте аналитики «Тинькофф Инвестиций» отдают предпочтение бумагам с умеренным кредитным риском, где по-прежнему кредитные спреды расширены к своим средним историческим уровням, а дюрация не превышает трех лет.

«В то же время мы не видим существенного потенциала в рублевых бумагах с высоким кредитным рейтингом. Однако они могут быть добавлены в портфель для диверсификации, но не стоит забывать о дюрации», — отмечает Михаил Иванов.

Валютные облигации

Для диверсификации портфеля по валютам в российской инфраструктуре без рисков блокировок хорошо подойдут появившиеся в 2022 году замещающие облигации, уверены эксперты.

Всего в обращении уже находится порядка 20 выпусков замещающих облигаций в долларах, евро и фунтах на общую сумму более 7 млрд в долларовом эквиваленте. «Выбор имен в этом сегменте уже довольно широкий: «Газпром», ЛУКОЙЛ, «Металлоинвест», «Совкомфлот», ММК, «Борец», ПИК. Доходности замещающих облигаций в валютах варьируются от 4% до 8% годовых. Нельзя исключать, что рынок замещающих облигаций в ближайшие месяцы может удвоиться в объемах», — говорят аналитики «ВТБ Мои Инвестиции».

Замещающие облигации появились на долговом рынке в сентябре 2022 года: российские компании начали размещать их в обмен на свои евробонды. Расчеты проходят в рублях по курсу ЦБ.

Игорь Галактионов также ждет расширения линейки биржевых валютных инструментов. «Они помогут инвесторам диверсифицировать вложения, размещая средства в долларах, евро и юанях. Ждем увеличения числа замещающих бондов и выпусков в юанях», — говорит эксперт по фондовому рынку «БКС Мир инвестиций».

Чья доходность будет выше

Банки начали повышать ставки по вкладам с начала октября, несмотря на неизменную ключевую ставку и в условиях снижения инфляции. Ставки по депозитам с сентябрьского годового минимума на уровне 6,5% достигли ко второй декаде декабря 8,19% годовых, согласно данным мониторинга ЦБ максимальных процентных ставок по вкладам в российских рублях десяти кредитных организаций, привлекающих наибольший объем депозитов физических лиц.

Основная причина увеличения ставок связана с возросшей конкуренцией банков за вкладчиков из-за оттока средств населения в сентябре и сохраняющейся неопределенности на длинном горизонте, отметили аналитики Банка России в обзоре «Денежно-кредитные условия и трансмиссионный механизм денежно-кредитной политики» от 19 декабря (.pdf). Ставки по вкладам традиционно отстают и догоняют ставки доходностей по облигациям федерального займа (ОФЗ) постфактум. Регулятор пишет: «В сегменте депозитов на срок до одного года средневзвешенная ставка за месяц (ноябрь. — «РБК Инвестиции») уменьшилась с учетом снижения доходностей ОФЗ (заметнее — на коротком участке кривой) и сохранения ключевой ставки в октябре на неизменном уровне».

«Привлекательность вкладов или облигаций во многом зависит от текущего состояния финансового рынка — в периоды турбулентности выигрывают вклады, при стабилизации ситуации для большей массы инвесторов облигации смотрятся более интересно. В настоящий момент облигации, на наш взгляд, выглядят предпочтительнее», — считает начальник отдела анализа долгового рынка «Открытие Инвестиций» Владимир Малиновский.

«Я полагаю, что доходности по облигациям будут выше, чем ставки по вкладам, и принесут своим держателям больший доход. Тут фокус я бы поставил на облигации второго и третьего эшелонов», — полагает портфельный управляющий УК «Альфа-Капитал» Евгений Жорнист.

Топ-15 доходных корпоративных облигаций с высокими рейтингами и доходностью

Put-оферта (возвратная облигация, put-опцион) — договор, по которому инвестор имеет право продать облигации по номиналу до наступления срока погашения. Эмитент обязан их выкупить в дату оферты.

ГК «Самолет», выпуск БО-П12

«О’КЕЙ Финанс», выпуск 001P-01

Хоум Кредит энд Финанс Банк, выпуск БО-07

«ГИДРОМАШСЕРВИС», выпуск БО-03

«РЕСО-Лизинг», выпуск БО-П-11

«Сэтл Групп», выпуск БО-001P-03

«Балтийский лизинг», выпуск БО-П03

РН Банк, выпуск БО-001Р-10

АФК «Система», выпуск БО 001P-19

ЛК «Европлан», выпуск 001P-02

Международный банк экономического сотрудничества, выпуск 001P-01

«Позитив Текнолоджиз», выпуск 001Р-02

«Биннофарм Групп», выпуск 001Р-01

«ПИК — Корпорация», выпуск 001Р-04

Трубная металлургическая компания, выпуск БО-7

Подборка «РБК Инвестиций» составлена из облигаций:

Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления).

Средневзвешенный срок получения дохода от облигации. Характеристика риска вложения в облигацию — чем выше дюрация, тем выше процентный риск. Сравнивать доходность облигаций имеет смысл при сопоставимой величине дюрации. При прочих равных условиях облигация с меньшей дюрацией будет предпочтительнее.

Дефолт (от французского de fault — по вине) — ситуация, возникшая при неисполнении заемщиком обязательств по уплате или обслуживанию долга. Дефолтом считается неуплата процентов по кредиту или по облигационному займу, а также непогашение займа. Стоит отдельно выделить технический дефолт — ситуацию, когда исполнение обязательств было только временной задержкой платежей, как правило, по независящим от заемщика обстоятельствам. Дефолт служит основанием для предъявления кредитором иска о банкротстве заемщика

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права.

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Ценные бумаги с большими обещаниями и высокими рисками. Их еще часто называют «мусорными» бумагами. У этих бондов и их эмитентов либо вообще нет кредитного рейтинга, либо он ниже инвестиционного

2.2.2 Определение стоимости облигаций с фиксированным купоном

Нетрудно заметить, что денежный поток, генерируемый подобными ценными бумагами представляет собой аннуитет, к которому в конце срока операции прибавляется дисконтированная номинальная стоимость облигации.

Определим современную (текущую) стоимость такого потока:

, (2.6)

где F – сумма погашения (как правило – номинал, т.е. F = N); k – годовая ставка купона; r – рыночная ставка (норма дисконта); n – срок облигации; N – номинал; m – число купонных выплат в году.

Определить текущую стоимость трехлетней облигации с номиналом в 1000 и купонной ставкой 8%, выплачиваемых 4 раза в год, если норма дисконта (рыночная ставка) равна 12%.

Таким образом, норма доходности в 12% по данной операции будет обеспечена при покупке облигации по цене, приблизительно равной 900,46.

Соотношение (2.6) представляет собой базовую основу для оценки инвестором стоимости облигации.

Определим текущую стоимость облигации из примера 2.4, при условии, что норма дисконта равна 6%.

Первая группа теорем отражает взаимосвязи между стоимостью облигации, ставкой купона и рыночной ставкой (нормой доходности):

Рассмотренный выше пример 2.4 может служить практической иллюстрацией справедливости изложенных положений.

Вторая группа теорем характеризует связь между стоимостью облигации и сроком ее погашения:

Приведенные положения требуют более детального рассмотрения. Для упрощения будем полагать, что выплата купона производится раз в год.

Пример 2.5

Срок обращения облигации с номиналом в 1000,00 составляет 10 лет. Ставка купона, выплачиваемая раз в год, равна 15%. Определить стоимость облигации, если:

а) рыночная ставка (требуемая норма доходности) равна 22%;

б) рыночная ставка (требуемая норма доходности) равна 10%.

Для иллюстрации чувствительности стоимости облигации к сроку погашения воспользуемся специальным инструментом ППП EXCEL – «Таблица подстановки».

Автоматизация анализа чувствительности

Пакеты прикладных программ, реализующие функции табличных процессоров, идеально подходят для анализа проблем вида «что будет, если». Наиболее развитые табличные процессоры, включают в себя специальные средства для автоматизации решения таких задач. ППП EXCEL также не является исключением и предоставляет пользователю широкие возможности по моделированию подобных расчетов. Для этого в нем реализовано специальное средство – «Таблица подстановки»

.

Применение таблиц подстановки позволяет быстро рассчитать, просмотреть и сравнить влияние на результат любого количества вариаций одного показателя. В ППП EXCEL существует два типа таблиц подстановок:

Для реализации типовой процедуры анализа чувствительности в рассматриваемом примере будет использоваться первый тип таблиц подстановок – с одним входом.

Фрагмент ЭТ для решения первого условия примера 2.5 приведен на рис. 2.2.

Рис. 2.2. Фрагмент ЭТ для первого условия примера 2.5

Для подготовки этой таблицы необходимо выполнить следующие действия.

Аналогичная таблица, реализующая расчеты для второго случая, представлена на рис. 2.4. Вам предлагается разработать ее самостоятельно.

Рис. 2.3. Диалоговое окно «Таблица подстановки»

Рис. 2.4. Фрагмент ЭТ для второго условия примера 2.5

Приведенные таблицы наглядно демонстрирует справедливость положений первых двух теорем рассматриваемой группы. Графическая интерпретация теорем показана на рис. 2.5.

Рис. 2.5. Зависимость стоимости облигации от срока погашения

Исследования чувствительности текущей стоимости облигации к изменениям рыночной процентной ставки (нормы доходности) проведем на следующем примере.

Рассматривается возможность приобретения облигаций «В» и «С», характеристики которых приведены в табл. 2.2.

Таблица 2.2

Характеристики облигаций «В» и «С»

Анализ чувствительности стоимости облигаций к изменениям рыночной ставки c использованием инструмента «Таблица подстановки» приведен на рис. 2.6.

Рис. 2.6. Решения примера 2.6

Нетрудно заметить, что по мере увеличения (уменьшения) рыночной ставки, процентное изменение курсовой стоимости у облигации «С» будет выше, чем у облигации «В».

Например, при увеличении рыночной ставки до 24%, падение курса облигации «В» составит 11,61%, а облигации «С» – 12,47%. Соответственно при снижении рыночной ставки до 16%, курс облигации «В» вырастит на 14,84%, а облигации «С» – на 17%!

Дальнейшие исследования степени влияния изменения процентных ставок на цены облигаций приводят нас к одному из фундаментальных понятий инвестиционного анализа – средневзвешенной продолжительности потока платежей, или дюрации (duration).

Описанные в материале сценарии не являются исключительными, являются примерами, и инвесторы не могут ссылаться на данный текст в качестве источника правового регулирования описанных облигаций. Требования к ценным бумагам, инвесторам на рынке ценных бумаг и порядку эмиссии, обращению ценных бумаг на рынке ценных бумаг периодически меняются на уровне законодательства. Поэтому необходимо оценивать этот материал в совокупности с действующими в конкретный момент требованиями законодательства РФ.

— это долговая ценная бумага, обязательство вернуть деньги к точному сроку, а до его наступления выплачивать купоны.

Почти все параметры облигаций прописаны в эмиссионном проспекте — это специальный регламентированный законом документ, который готовит компания, прежде чем разместить свои облигации среди инвесторов. Как правило, из проспекта инвестор может узнать номинал облигации, размер и периодичность купонного дохода, дату выпуска и погашения облигаций и дату досрочного погашения — оферты.

В дату оферты инвестор может предъявить свои облигации к погашению до даты погашения всего выпуска, но это его право, а не обязанность.

Из чего складывается доход по облигациям

Облигации можно приобрести напрямую у эмитента при размещении выпуска или у других инвесторов на фондовом рынке, или на внебиржевом рынке.

При покупке облигаций инвестор заплатит за неё номинальную стоимость — если покупает напрямую у эмитента — или биржевую цену, если приобретает её на бирже. Цены облигаций указываются в процентах от номинала, а он всегда составляет 1000 единиц валюты выпуска. Например, цена рублёвой облигации 98,6% означает, что за бумагу нужно заплатить 98,6% от номинала, то есть 986 рублей. Облигации могут выпускаться не только в рублях, эмитент определяет валюту, в которой ему нужны средства. И это могут быть доллары, евро, юани и другие валюты — валютные облигации традиционно называются еврооблигациями, даже если они в других валютах.

Оценивая выгоды от сделки с облигациями, инвесторы обязательно смотрят на размер купонных выплат по ним, накопленный купонный доход (НКД) и срок погашения — всё это влияет на доходность такой инвестиции.

Купон идёт в доход инвестора, ведь эмитент перечисляет заранее известные суммы в установленные даты тому, кто на эту дату владеет облигацией. Поэтому при сделках с облигациями покупатель перечисляет продавцу не только стоимость самой бумаги, но и накопленный купонный доход — причитающуюся продавцу часть предстоящей купонной выплаты, которая накопилась с момента последней выплаты купона.

Если инвестор приобретает облигацию на внебиржевом рынке, то цена такой сделки не является рыночной, а рассчитывается по формуле:

(цена покупки × номинал облигации + НКД) × количество бумаг + комиссия брокера + комиссия депозитария

Какие бывают риски по облигациям

Инвестирование в облигации, как и в другие ценные бумаги, связано с определёнными рисками. Они имеют разную природу, и инвестору нужно учитывать их при принятии решений.

Кредитный риск и кредитный рейтинг.

Это риск того, что финансовое состояние эмитента облигаций сильно ухудшится, и вместо выполнения обязательств перед инвесторами он будет действовать, например так:

Как же понять, какая компания финансово надёжная, а в чьи бумаги стоит инвестировать очень осторожно? По кредитному рейтингу.

Кредитный рейтинг — это оценка способности заёмщика расплачиваться по своим обязательствам, сделанная специальным рейтинговым агентством. Кредитный рейтинг позволяет инвесторам оценить финансовую устойчивость целой страны или отдельной компании. Или даже риски по конкретному выпуску облигаций, если ему присвоен рейтинг. Таким образом, кредитный рейтинг можно считать показателем кредитного риска эмитента и его бумаг.

Рейтинговые агентства — независимые организации, которые специализируются на оценке финансовой устойчивости по сотням параметров и собственным методикам. Они оценивают эмитентов, которые выпускают облигации, и компании, которые обеспечивают исполнение обязательств по облигациям. У агентств есть доступ не только к открытым, но и к конфиденциальным данным эмитентов и компаний, которые заинтересованы в присвоении им рейтингов. Ведь наличие кредитного рейтинга облегчает привлечение финансирования на рынке.

За методологией агентств следит Банк России, он же ведёт реестр кредитных рейтинговых агентств. Сейчас в нём четыре российских агентства: Эксперт РА, Аналитическое кредитное рейтинговое агентство (АКРА), Национальные кредитные рейтинги (НКР) и Национальное рейтинговое агентство (НРА).

У каждого агентства принята своя шкала оценки, и рейтинги от разных агентств могут различаться. Более того, могут отличаться даже рейтинги одного агентства для разных выпусков облигаций одного эмитента — поэтому нужно проверять кредитные рейтинги именно нужных вам бумаг.

Чтобы обозначать степень надёжности, рейтинговые агентства ввели специальные обозначения — комбинации букв или букв с цифрами и знаками. Как правило, списки составляются от буквы А в порядке убывания: ААА, АА, А+, А, А−, ВВВ, ВВ+, ВВ, ВВ−, ССС и так далее.

Рейтинг категории А присваивают самым надёжным эмитентам: государству или крупным государственным компаниям. Доход по таким облигациям, как правило, на уровне банковского депозита, зато у них низкий риск и высокая ликвидность — их можно быстро купить или продать на рынке. Например, у выпускаемых Минфином ОФЗ или у Газпрома в 2021 году были рейтинги ruAAA от Эксперт РА и ААА (RU) от агентства АКРА. Покупать бумаги с таким рейтингом можно и без прохождения тестирования у брокера.

Рейтинг категории В означает среднюю надёжность. Такой рейтинг часто выдают крупным корпоративным эмитентам с хорошей историей бизнеса и предыдущих выплат. Инвестор может рассчитывать на возврат денег, однако финансовые риски такого эмитента чуть выше. Выше и доходность облигаций таких компаний — если доходность ОФЗ к погашению может быть 8%, то по корпоративной облигации — 14%. При этом стоит помнить, что указанная доходность не гарантирована и может оказаться меньше.

В случае с иностранными облигациями, рейтинг В и выше говорит инвестору о том, что компания, обеспечивающая исполнение обязательств по ним, способна исполнить эти обязательства, даже с учетом ограничений, установленных иностранным регулятором.

☝️Такие уровни рейтинга называются «инвестиционными». Облигации с рейтингами ААА или ВВВ, как правило, ликвидны и торгуются на бирже — их можно быстро продать и купить. Поскольку на рынке всегда много предложений, по таким облигациям маленький спред — разница между лучшей ценой покупки и продажи.

Для покупки облигаций с рейтингом ниже установленного Банком России уровня неквалифицированным инвесторам с 1 октября 2021 года нужно пройти тест, чтобы подтвердить понимание всех рисков.

Рейтинг категории С ещё называется «спекулятивный». Он означает, что бизнес компании подвержен рыночным колебаниям и её финансовая устойчивость не очевидна. Либо эта компания недавно появилась на рынке и пока не успела себя зарекомендовать надёжным заёмщиком. Вероятность не получить выплаты по облигациям категории C довольно высока, но за это компании предлагают инвесторам высокий доход по своим бумагам.

За этой категорией рейтинга следует худшая категория D или дефолтный рейтинг. Его присваивают эмитенту, когда уже есть проблемы с выполнением обязательств по этим бумагам.

При этом на рынке можно встретить и облигации вовсе без рейтинга. Это говорит о том, что кредитный риск именно этого выпуска бумаг никакое агентство не оценивало, не изучало показатели эмитента, его ситуацию с ликвидностью, качество обеспечения облигаций и так далее. То есть на рынке нет какого-либо значимого и независимого мнения об этом эмитенте или выпуске облигаций.

В то же время отсутствие рейтинга облигации ещё не значит, что её выпустила ненадёжная компания у которой есть финансовые проблемы. Просто об этой бумаге меньше информации, чем о других.

Поэтому на сделки с облигациями без рейтинга или с низким рейтингом решаются в основном профессионалы, зарабатывающие на спекуляциях. Ликвидность таких бумаг невелика, купить или продать российские или иностранные облигации с низким рейтингом или без кредитного рейтинга непросто. Поэтому и невозможно рассчитать время сделки с такими бумагами — оно зависит от того, как быстро удастся найти покупателя или продавца и устроит ли вас цена покупки и продажи.

А сделки по иностранным облигациям без рейтинга, в дополнении ко всему, могут быть ограничены со стороны иностранного регулятора.

Следующий риск никак не связан с финансовым состоянием эмитента, поэтому он распространяется как на бумаги с кредитным рейтингом, так и на облигации без рейтинга.

Это риск того, что рыночная стоимость ценной бумаги снизится из-за различных экономических факторов, влияющих на настроения инвесторов: изменения ключевой ставки, пандемии, геополитических конфликтов, негативного новостного фона и других.

☝️ Рыночному риску подвержены все бумаги в равной степени.

Когда инвестор покупает еврооблигацию иностранной компании, он должен учитывать специфику этой страны, и связанные с этим дополнительные риски. У иностранной компании могут быть свои требования к выпуску или обращению ценных бумаг. А все споры по еврооблигациям инвестору придётся разрешать в стране эмитента, и это тоже необходимо учитывать.

Например, инвестор купил еврооблигацию, выпущенную американской компанией или российской компанией, но по иностранным законам. Если эта компания не будет исполнять свои обязательства — не выплатит купон или номинал облигации в дату погашения, то подать на неё в суд можно по месту нахождения эмитента или по месту выпуска облигаций — то есть в США. А также инвестор может потребовать исполнения обязательств, оформив и направив требование по нормам законодательства, указанного в проспекте эмиссии.

Налогообложение доходов по облигациям

Налог на доход для резидентов РФ всегда рассчитывается в рублях. Поэтому в зависимости от разницы курсов налог на доход по еврооблигациям может быть начислен, даже если бумага подешевела в валюте выпуска.

☝️ При расчёте налога необходимо переводить стоимость сделок покупки и продажи в рубли по курсу Банка России на дату покупки и продажи, а сам доход определять в рублях.

Например, инвестор покупает иностранную облигацию за 100 $, через полгода продаёт её за 110 $ — его доход 10 $. В рублях доход от инвестиции будет иным, ведь курс Банка России для доллара за этот период поднялся с 50 ₽ (на дату покупки) до 75 ₽ (на дату продажи), и это тоже нужно учесть. Расчёт налогооблагаемой базы выглядит так:

(110×75) − (100×50) = 8250 — 5000 = 3250 ₽ — доход инвестора.

Возможны и другие ситуации.

Допустим, инвестор купил иностранную облигацию за 100 $, а через год продал её за 105 $. Но за это время курс Банка России для доллара упал с 66 ₽ (на дату покупки) до 60 ₽ (на дату продажи). Расчёт налогооблагаемой базы выглядит так:

(106×60) − (100×66) = 6360 — 6600 = −240 ₽.

Получается, в валюте инвестор получил доход 6 $, а вот в рублях — убыток. И платить налог ему не надо.

Ещё один важный фактор при расчёте налогов — наличие у России соглашения об избежании двойного налогообложения со страной эмитента облигаций. Если такое соглашение есть, инвестор заплатит налог с дохода один раз, а если соглашения нет — придётся платить налог в обеих странах.

☝️Соглашение об избежании двойного налогообложения — договор между российским правительством и правительством иностранного государства, по которому определённые виды дохода могут освобождаться от налогообложения, или по ним может быть льготный режим налогообложения в одном из государств.

Посмотрим на примере расчёт налогов, когда такого соглашения между странами нет.

Инвестор купил облигацию российской компании, выпущенную на территории и по законодательству иностранного государства. С доходов по ней придётся заплатить больше налогов.

Допустим, компания выплатила купонный доход в размере 100 условных единиц. Налоговая ставка инвестора в России составляет 13%, ставка налога в стране эмитента — 20%.

Сначала доход облагается налогом в стране эмитента, и он перечислит брокеру держателя облигации сумму после вычета налога.

100 — 20% = 80 у. е. — это доход, который эмитент перечислит брокеру.

Теперь от этого дохода 13% НДФЛ удержит брокер, так как он является налоговым агентом. Российский налог рассчитывается и удерживается в рублях, но для простоты мы оставим пример расчёта в условных единицах — ведь в этом случае курс никак не влияет на результат.

80 — 13% = 69,6 у. е. — это та сумма дохода, которую инвестор получит на свой счёт.

Сегодня вручную это делается редко, однако для правильного использования калькуляторов все равно надо знать, как рассчитать доходность облигаций. Предлагаем разобраться в этом на простых примерах.

Основная формула, как рассчитать доходность облигаций

Главной формулой для того, чтобы рассчитать доходность облигаций, как и любого другого вида инвестирования, принято считать такую:

Доходность = (Общая полученная сумма — Сумма вложения) / Сумма вложения * 100%.

Допустим, мы вложили во что-то 100 рублей и получили доход в 10 рублей. То есть в конце срока наш приход составил 110 рублей. Считаем:

Берем 110, отнимаем 100 равно 10, десять делим на вложенные 100 и умножаем на 100% равно 10% годовых.

Это универсальная формула простого процента. Далее рассмотрим детали и особенности ее применения в разных ситуациях.

Расчет доходности бескупонной облигации

Начнем с самого простого вариант — облигация без купона, продается с дисконтом и гасится по номиналу. По такому принципу работают, например, казначейские облигации США и масса других ценных бумаг. В России до дефолта 1998 года так выпускались ГКО, государственные краткосрочные облигации.

Допустим, мы покупаем бескупонную облигацию номиналом 1000 рублей за 950 рублей. Считаем по формуле:

От 1000 рублей отнимаем 950 рублей равно 50 рублей — это наш доход в рублях. Переводим его в проценты. Результат 50 рублей делим на вложенные 950 рублей и умножаем на 100% равно 5.2% годовых.

Расчет доходности купонной облигации

Усложним наш пример. Предположим, к ценной бумаге прилагается купон в размере 5%. То есть выплаты составят уже не 1000 рублей, а с купоном в размере 50 рублей.

Считаем общую сумму того, что будет выплачено через год. Берем 1000 рублей номинала и прибавляем 50 рублей итого равно 1050 рублей.

Вставляем результат в нашу базовую формулу и получаем:

Полученная сумма 1050 рублей минус то, что вложили 950 рублей равно 100 рублей, делим на то, что вложили, то есть на 950 рублей и умножаем на 100% равно 10.52%.