06 июля 2020, 11:25

18 июня 2020, 11:11

Многие боятся связываться с иностранными компаниями, потому что заполнение декларации кажется им сложным процессом. На самом деле процесс уплаты налога с дивидендов иностранных компаний несложный. Сейчас попробую вам подробно об этом рассказать.

Если у вас не подписана форма W8-BEN, то вы платите налог 30% и доплачивать ничего не нужно (хотя подать декларацию 3-НДФЛ все равно придется). Подробно о форме и о том, как платить меньше налогов, можно прочитать по ссылке.

Если же форма подписана и дивиденды приходят с вычетом 10%, то доплатить нужно 3%. Как это сделать? Давайте разбираться.

Шаг №1

Запрашиваем у брокера «Отчет о выплате доходов по ценным бумагам иностранных эмитентов за 2019 год». Сделать это можно в чате приложения брокера. Отчет можно запросить на электронную почту. Затягивать с этим шагом не стоит, так как брокер готовит отчет 15 дней, но, как правило, не укладывается в этот срок.

Дополнение от редакции Тинькофф Инвестиций: «Также одним из подтверждающих документов может выступать форма 1042-S. Брокер Тинькофф Инвестиции направляет своим клиентам ее на электронный адрес, как только к брокеру поступают данные от вышестоящего депозитария».

Шаг №2

Заполнить декларацию можно как в личном кабинете на сайте налоговой, так и в программе «Декларация 2019». Скачиваем на сайте налоговой. Устанавливаем на компьютер. Открываем.

Заполняем вкладку «Задание условий». По умолчанию выбрана нужная нам форма 3-НДФЛ.

Из выпадающего списка выбираем номер своего УФНС по месту прописки.

Номер корректировки остается ноль, так как мы подаем эту декларацию первый раз за отчетный год.

Свой номер ОКТМО (территориальный классификатор) можно найти на сайте налоговой или просто в интернете.

Признак налогоплательщика — иное физическое лицо.

Далее переходим во вкладку «Сведения о декларанте». Вводим личные данные.

Если хотите получить вычет, берете у работодателя справку 2-НДФЛ и вводите данные во вкладке «Доходы, полученные в РФ».

Теперь переходим непосредственно к вводу информации о полученных дивидендах из справки брокера. Переходим во вкладку «Доходы за пределами РФ». Нажимаем кнопку «+» для добавления информации в поле «Источник выплат».

Вводим название компании и выбираем страну регистрации эмитента. Например, TCS. Хоть это и российская компания, но торговля ее акциями проходит на Лондонской бирже, поэтому выбираем Великобританию, код — 826.

Вносим из справки данные об этой выплате. Дата выплаты (именно выплаты, а не отсечки) и дата уплаты налога совпадают, код валюты — 840 (доллар США), выбираем код дохода (для дивидендов — 1010), вводим сумму выплаты и налог, удержанный в иностранном государстве. В данном случае, при выплате дивидендов TCS, налог не удерживался. Оставляем пустое поле.

Ну вот и всё по дивидендам. Нажимаем «+» для добавления информации и вводим следующую выплату. И так по всей справке.

Если у вас иностранный брокер, который не берет налог при продаже акций, то вам необходимо внести в декларацию сведения о доходе, полученном при продаже акций. Для этого вам необходимо запросить отчет брокера за 2019-й, а также отчет за год, в котором была покупка акции (если не в 2019 году). Нажимаем «+» и добавляем сведения. Но в отличие от сведений о дивидендах код дохода будет 1530, и в поле «Вычеты» ставим код 201 и указываем сумму вычета (сумму покупки акций) в рублях. Курс доллара на дату покупки можно узнать на сайте ЦБ РФ.

Заплатил налоги — спи спокойно.

Мнение автора может не совпадать с мнением редакции Тинькофф Инвестиций

Любой инвестор хочет получить больше денег от инвестиций. Однако там, где есть доход, есть и налоги. Если снизить размер налогов, в вашем портфеле останется больше денег и вы быстрее придете к своим целям.

Российский налоговый кодекс позволяет снизить НДФЛ от инвестиционного дохода, не платить его или вернуть уже уплаченный налог. Для этого есть разные способы.

Рассказываем про основные варианты оптимизации налогов согласно НК РФ. Сегодня поговорим про брокерские счета, а в следующей части расскажем про ИИС и связанные с ними вычеты.

Добавляйте в избранное, чтобы не потерять!

Вычет по сроку владения («трехлетняя выгода»)Этот вычет позволяет освободить от налогов весь доход или часть дохода от продажи ценных бумаг, если вы не продаете их три года с момента приобретения.

Вычет применяют к доходу от продажи акций, облигаций, паев ETF и БПИФов, которые торгуются на российских биржах. Еще его можно применить к доходу от продажи паев открытых ПИФов российских управляющих компаний. Эти активы должны быть куплены, получены в дар или наследство в 2014 году или позже.

К бумагам на ИИС этот вычет не применяется, к бумагам на иностранных биржах — тоже.

Размер вычета — 3 млн руб. за каждый полный год владения бумагами. Значит, за 3 года владения бумагами от налога можно освободить максимум 9 млн руб. дохода, за 4 года — 12 млн и т. д.

Например, 3 апреля 2017 года вы купили на Московской бирже акции на 4 млн руб. Через 3 года и одну неделю, 13 апреля 2020 года, вы их продали за 8 млн руб. Ваш доход составил 4 млн рублей — и его можно полностью освободить от НДФЛ. Если бы вы продали эти акции за 14 млн и заработали 10 млн руб., налог удерживался бы только с 1 млн руб.

Сколько времени бумаги были в собственности, определяется по методу ФИФО. Считается, что первыми продаются те бумаги, которые были куплены первыми.

Если бумаги были в собственности разное количество лет, то размер налогового вычета зависит от коэффициента Кцб. Он учитывает доход от бумаг за вычетом расходов на приобретение и срок владения каждой бумагой в годах.

Например, вы 3 полных года владели акциями Роснефти и 4 года — акциями Яндекса, затем вы их продали. От первых вы получили доход 5 млн рублей, от вторых 6 млн рублей. Тогда Кцб = ((5 млн руб. х 3) + (6 млн руб. х 4)) / (5 + 6 млн руб.) = 3,54.

Значит, с помощью этого вычета от НДФЛ можно освободить доход в размере 3,54 х 3 млн руб. = 10,62 млн руб. Налог придется платить не с 11 млн руб. дохода, а только с 0,38 млн руб.

Рассчитать возможный размер вычета для вашей ситуации может ваш брокер или УК, если попросите.

Вычет по сроку владения — это не льгота, автоматически он не предоставляется. Чтобы его получить, надо обратиться к вашему брокеру или в управляющую компанию. Если вы не стали получать этот вычет через них, то можно подать декларацию 3-НДФЛ в налоговую инспекцию.

Как и любые налоговые вычеты, этот вычет могут применить только резиденты России.Ценные бумаги с льготным налогообложением Доход от некоторых ценных бумаг на российских биржах облагается НДФЛ в льготном порядке. Только помните, что льготное налогообложение не должно быть основным критерием при выборе активов.

Облигации. С купонов облигаций органов власти налог не удерживается. С купонов рублевых облигаций российских компаний налог не удерживается, если эти облигации торгуются на бирже, начали размещаться в 2017 году или позже, а ставка купона в пределах ставки ЦБ + 5 п. п. Если ставка купона выше ставки ЦБ + 5 п. п., то с превышающей части купона удерживается налог по ставке 35%.

Такое льготное налогообложение действует лишь до конца 2020 года. С 2021-го с купонов всех облигаций будет удерживаться НДФЛ по ставке 13%. Налога, правда, можно избежать, если использовать ИИС с вычетом на доход (тип Б).

Ценные бумаги высокотехнологичного (инновационного) сектора экономики. На Московской бирже сейчас торгуется 10 акций и облигаций, относящихся к высокотехнологичному сектору экономики.

Если владеть этими бумагами больше года и продать их до 1 января 2023 года, доход от продажи не будет облагаться налогом. Либо можно продать их после 1 января 2023 года и не платить НДФЛ, но тогда надо владеть ими хотя бы 5 лет.

Важно: такие ценные бумаги должны быть куплены не раньше даты включения в список бумаг высокотехнологичного сектора, а проданы не позже даты исключения из этого перечня. Иначе льгота не сработает.Другие способы Кроме вычета по сроку владения и льготных инструментов есть и другие законные способы оптимизировать налоги. Вот несколько примеров.

Зафиксировать убыток. Если какие-то ценные бумаги в вашем портфеле подешевели, их можно продать. Это не очень приятно, зато зафиксированный убыток уменьшает налогооблагаемую базу от прибыльных сделок и снижает НДФЛ.

Проданные бумаги при желании можно сразу купить снова. Если в будущем они подорожают, НДФЛ с дохода от их продажи можно будет оптимизировать, применив вычет по сроку владения или зафиксировав убыток в других неудачных сделках.

Зачесть убытки прошлых лет. Можно засчитывать убытки прошлых лет, начиная с убытков 2010 года, чтобы уменьшить налогооблагаемую базу тех лет, когда был получен доход. Перенести убытки можно только на доход будущих лет.

Например, по итогам 2019 года доход от инвестиций составил 60 000 руб., а по итогам 2018-го у вас был убыток 50 000 руб. Убыток можно учесть в налоговой базе 2019 года и заплатить НДФЛ только с 10 000 руб. А вот если бы доход был в 2018 году, а убыток — в 2019-м, снизить налог за 2018 год не получилось бы.

Чтобы зачесть убыток и вернуть излишне уплаченный налог, надо подать налоговую декларацию за тот год, в котором получен доход. К декларации нужно будет приложить справку об убытках и отчет брокера за год, в котором был убыток. При этом доход, полученный на счете одного брокера, можно снизить за счет убытка, полученного через другого брокера.

Отложить уплату налога на будущее. Чем позже вы заплатите НДФЛ, тем дольше эти деньги будут работать на вашем счете, принося дополнительный доход. Есть два способа так сделать.

Во-первых, можно не выводить деньги с брокерского счета до конца года. Тогда брокер удержит налог с дохода от сделок только в начале следующего года.

Во-вторых, если в конце года на все деньги купить ценные бумаги, на брокерском счете не останется свободных средств. Из-за этого в январе брокер не удержит налог за прошедший год, и НДФЛ надо будет уплатить самостоятельно до 1 декабря. Если же вы подадите налоговую декларацию, например ради социального налогового вычета, уплатить налог за прошедший год придется до 15 июля.

Ну и что?

Российское законодательство позволяет инвесторам платить меньше налогов, и этим стоит пользоваться. Способов много, и можно применять сразу несколько.

Как платить налоги с дохода от инвестиций?

Как инвестору законно снизить налоги

В следующей статье расскажем про ИИС и вычеты. Не переключайтесь.

Как вы оптимизируете налоги? Расскажите в комментариях!

Дивиденды

Редактор: Анастасия Пасютина

Часть чистой прибыли, которую получают владельцы акций или доли в уставном капитале компании

В этой статье

Дивиденды — это часть чистой прибыли, которую получают владельцы доли в компании. В акционерных обществах это акционеры, а в ООО — учредители.

Рассказываем, сколько денег можно получить и как часто выплачивают дивиденды.

Простыми словами дивиденды — это прибыль компании после уплаты всех налогов, распределенная между владельцами доли в УК или акций компании. Если инвестируешь — раз в год получаешь дивиденды. Например, вы открыли кофейню и по итогам квартала она оказалась в плюсе: после выплаты всех зарплат, платежей и налогов на ее счете осталось 1 000 000 ₽ чистой прибыли. Снимать эти деньги со счета компании просто так незаконно. Вы можете выплатить сотрудникам премии или инвестировать деньги в производство. А можете принять решение о выплате дивидендов и забрать их как личный доход.

Дивиденды выплачивают акционерные общества и общества с ограниченной ответственностью.

Акционерные общества. Чтобы развивать бизнес, акционерные общества выпускают акции — ценные бумаги. Каждый, кто их купит, делает вложение в бизнес, а взамен становится его совладельцем и может получать доход в виде части чистой прибыли — дивидендов.

Общества с ограниченной ответственностью. Учредитель общества не может просто вывести деньги с расчетного счета: для этого должна быть законная причина, например, выплата зарплаты. Если он работает в компании, он может каждый месяц выводить часть прибыли через зарплату и премию, но есть трудности. Выплату повышенной премии нужно обосновать причинами, которые прописаны в положении о премировании: например, сверхурочной работой или заключением выгодного контракта.

Если учредитель не работает в компании или хочет получить большую сумму, это можно сделать через выплату дивидендов.

Дивиденды выплачивают из нераспределенной прибыли, которая осталась после уплаты налога.

В акционерных обществах размер платежей рекомендует совет директоров компании или наблюдательный совет, а окончательное решение принимает общее собрание акционеров. На собрании не могут повысить сумму дивидендов: могут снизить или отказаться от выплат.

На сумму влияют количество и категория акций. Чем больше у акционера бумаг, тем больше денег он получит. Дивиденды по обычным акциям выплачивают из чистой прибыли — если доход компании упал, размер выплат по ним могут урезать. У держателей привилегированных акций есть фиксированный дивиденд — неизменная сумма или процент от прибыли.

Посмотреть правила расчета дивидендов можно в дивидендной политике компании.

В ООО решение о распределении прибыли принимают на собрании участников. Обычно дивиденды выплачивают пропорционально долям в компании. Если учредитель один, он получит все деньги.

Иногда участники договариваются об особых условиях — например, о выплате равных дивидендов, вне зависимости от распределения долей в бизнесе.

За получение дивидендов акционеры и учредители должны заплатить налог на доход физлица — 13%. Его удерживает и уплачивает компания, которая распределяет дивиденды.

ООО могут выплачивать дивиденды каждый квартал, раз в полгода или год, а акционерные общества еще и раз в девять месяцев.

Компании сами устанавливают сроки в уставе компании. Например, ЛУКОЙЛ выплачивает дивиденды два раза в год, а Газпром — один.

Дивиденды по акциям выплачивают в день фиксации реестра акционеров — эту дату определяют на собрании держателей акций. Между решением о распределении прибыли и выплатой дивидендов должно пройти не больше 25 дней.

ООО должны перечислить учредителям деньги в течение 60 дней после подписания протокола или решения о выплате.

Дивиденды по акциям выплачивают не всегда. Закон запрещает выводить прибыль в некоторых случаях — например, если компания работает в убыток, у нее есть признаки банкротства или она станет банкротом из-за выплат.

Некоторые компании сами принимают решение не платить дивиденды: например, Яндекс направляет всю прибыль на развитие бизнеса.

У акционеров есть два основных способа заработка на дивидендах: получать пассивный доход с акций или зарабатывать на росте котировок.

Получать небольшой пассивный доход. Некоторые акции позволяют получать постоянный доход — часто он выше, чем по банковскому вкладу, при этом акционеру не нужно ничего делать.

В таком случае сумма выплат не фиксированная и предугадать прибыль трудно, а еще есть риски, что компания окажется в убытке и ничего не выплатит.

Не все акции позволяют получать такие дивиденды: например, компания может направлять всю чистую прибыль на развитие.

Зарабатывать на росте котировок. Пассивный доход не подходит в случаях, когда хочется заработать крупную сумму или получить деньги в короткий срок. Чтобы заработать здесь и сейчас, можно торговать акциями.

После объявления размера дивидендов и даты выплат ценные бумаги начинают расти в цене. Это происходит потому, что инвесторы скупают акции компаний, которые скоро проведут фиксацию реестра, чтобы побыстрее получить дивиденды. После закрытия реестра цена на акции резко падает — это называется дивидендным гэпом.

Дивидендный гэп акций Норникеля после фиксации реестра

Есть разные стратегии заработка на динамике цен акций. Например, можно заработать на просадке: купить акции во время гэпа и продать, когда они вырастут. Иногда акции покупают еще до объявления дивидендов — доходность может быть выше, но рисков больше.

Дивидендные выплаты для физических лиц облагаются НДФЛ. Для резидентов России ставка составляет 13%, для нерезидентов — 15%. Налог с дивидендов российских компаний платит эмитент акций, депозитарий брокера или доверительный управляющий. На счет физлица они поступают уже после вычета налога.

С налогом на дивиденды от акций иностранных компаний нужно разбираться отдельно. Если источник дохода находится в государстве, с которым Россия заключила договор об избежании двойного налогообложения, нужно доплатить в бюджет РФ разницу между налоговыми ставками. Например, если американские эмитенты удержат с ваших дивидендов налог по ставке 10%, нужно будет доплатить в российский бюджет 3% — иначе эмитент в США удержит налог по ставке 30%.

Если налоговый резидент РФ не воспользовался нормами международного договора и уплатил налог США с дивидендов по ставке более 10%, то в качестве зачета может быть использована только сумма иностранного налога, не превышающая 10% от валовой суммы дивидендов. Переплаченную в иностранном государстве сумму налога налогоплательщик может вернуть в стране, в бюджет которой уплачен налог.

Если договор об избежании двойного налогообложения между странами не заключен, налог могут удержать дважды: в стране эмитента акций и в России.

Для прогнозирования прибыли обычно смотрят на дивидендную политику и финансовую отчетность компании.

Изучите дивидендную политику компании и историю дивидендных выплат за предыдущие периоды. В политике написано, при каких условиях и в каких объемах компания готова направлять прибыль на выплаты. Не все публичные компании распределяют прибыль среди акционеров ежегодно. Даже если компания получила высокую прибыль, общее собрание акционеров может принять решение не выплачивать дивиденды.

Изучите финансовую отчетность компании за требуемый период. В ней отражено, получила ли компания прибыль и есть ли у нее на балансе нераспределенная прибыль прошлых лет. Если за отчетный период прибыли нет, дивидендов не будет. Высокая прибыль, отсутствие долгов и регулярные выплаты в прошлые годы позволяют акционерам рассчитывать, что компания выплатит дивиденды.

Данные для оценки будущих дивидендов советуем брать из консолидированной финансовой отчетности, подготовленной по Международным стандартам финансовой отчетности.

Опытные инвесторы для прогнозирования дивидендов идут дальше — анализируют изменение цен и конъюнктуры рынка, стоимость товаров компании и динамику средней цены на них, заявления менеджмента и контролирующих акционеров.

Частые заблуждения о дивидендах на Мосбирже

В инвестициях есть темы, по которым можно встретить диаметрально противоположные ответы на один и тот же вопрос от разных людей. Это натолкнуло меня на идею детально разобрать наиболее частые заблуждения, которые распространены среди инвесторов.

Сегодня я расскажу про налог на дивиденды компаний, которые торгуются на Московской бирже.

Если вы спросите у инвесторов, какой налог на дивиденды по таким акциям, то большинство ответит, что 13%. И отчасти они будут правы! Но тут не обойтись без исключения из правил.

Заблуждение 1. Если я торгую акциями исключительно на Мосбирже, у меня в портфеле нет иностранных компаний

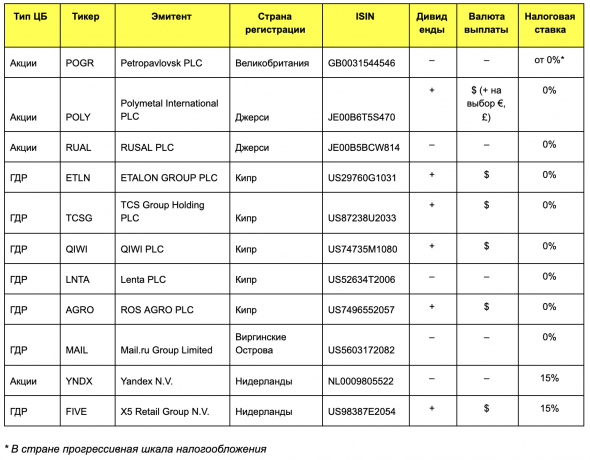

Есть ряд компаний, которые многие считают российскими. По факту они ведут свою деятельность в РФ, торгуются на ММВБ, однако зарегистрированы в других странах (обычно в офшорных зонах).

По данным Московской биржи на 01.07.2020, подобных ценных бумаг насчитывается 15 (пять акций и десять ГДР).

Из этого списка остается одиннадцать ликвидных компаний, которые доступны частным инвесторам. Из них Лента, Русал, Яндекс, Mail и Петропавловск на данный момент не выплачивают дивиденды.

У каждой ценной бумаги есть свой уникальный идентификационный код — ISIN. По первым двум буквам можно определить страну, в которой зарегистрирован эмитент. Например, у Полиметалла и Русала это JE, остров Джерси, у Яндекса — Нидерланды (NL). Однако это правило не действует на депозитарные расписки, поскольку их выпускает банк-депозитарий (например, The Bank of New York Mellon, J.P. Morgan), который зарегистрирован в другой юрисдикции. В нашем случае две буквы US — это США. Для определения страны эмитента можно использовать сайт www.isin.ru.

Как видно из таблицы, налоговая ставка отличается от принятой в нашей стране. Так, для офшорных зон (Кипр, остров Джерси) она составляет 0%, для Нидерландов — 15%. Таким образом, в первом случае вам придется самостоятельно уплатить налог с дивидендов 13%, во втором 15% уже будет удержано.

Есть дополнительный способ проверить, какую сумму дивидендов вы должны получить, — это изучить новости депозитария об эмитенте. Депозитарий публикует все важные корпоративные действия, в том числе выплаты дивидендов. Далее посмотрим последние новости о выплатах дивидендов X5 Retail Group и QIWI.

По дивидендам QIWI нет информации о ставке налога. Вы как нерезидент Кипра получаете сумму с учетом 0% ставки и должны самостоятельно уплатить 13% в бюджет РФ.

Теперь взглянем на дивидендные выплаты X5. У них указано, что удерживается налог в размере 15%, т. е. сумма придет уже за их вычетом, — вам ничего доплачивать не нужно, только задекларировать доход.

Обратите внимание на два важных момента:

Заблуждение 2. Налог на дивиденды списывается одинаково для всех российских компаний

А вот и нет. Есть компании, которые сами получают дивиденды от других организаций (по ставке, отличной от 0%), а затем направляют эти суммы на выплату собственных дивидендов.

На первый взгляд кажется, что все сложно, но схема довольно простая. Одна компания выплачивает дивиденды другой по ставке 13%. Вторая компания распределяет прибыль среди своих акционеров. Часть распределяемой прибыли — это дивиденды от первой компании, с которых уже был удержан налог. Поэтому для исключения двойного налогообложения из этой суммы повторно не удерживается 13%.

Это достаточно упрощенная и условная схема. Особенности определения налоговой базы в подобных случаях и формулу расчета смотрите в ст. 275 НК РФ.

Если вы изучите свой брокерский отчет, то, скорее всего, найдете много интересного. Удержанная сумма НДФЛ будет не у всех 13% — как раз по вышеуказанной причине. Кроме этого, возможна ситуация, что у вас вовсе не будет удержан НДФЛ. Например, в случае с АФК «Система», распределяющей дивиденды от компаний, в которых она владеет долей.

Как это проверить в Тинькофф Инвестициях

2. Внизу отчета находим «Справочная информация по дивидендам / купонам».

3. Далее в отдельном столбце необходимо удержанную сумму НДФЛ поделить на полученную сумму дивидендов до вычета НДФЛ (для удобства рекомендую удалить лишние столбцы).

Если получается менее 13% (и все корректно посчитано), то можно говорить о ситуации, которая описана выше. Для примера посмотрите дивиденды по таким компаниям, как Алроса, ФСК ЕЭС, МРСК Урала.

Мнение автора может не совпадать с мнением редакции Тинькофф Инвестиций. Ценные бумаги и другие финансовые инструменты, упомянутые в данном обзоре, приведены исключительно в информационных целях; обзор не является инвестиционной идеей, советом, рекомендацией, предложением купить или продать ценные бумаги и другие финансовые инструменты.