С начала года российский рубль значительно подешевел в отношении валют крупнейших мировых экономик, поэтому успевшие продать рубли до начала пандемии россияне не только сохранили сбережения, но и прилично заработали. Но при этом покупка американского доллара оказалась самой провальной инвестиционной идеей. «Газета.Ru» выяснила, валюты каких стран показали лучшую динамику по отношению к рублю.

Не успел российский рубль восстановиться после снятия карантинных ограничений, как по нему был нанесен очередной удар: протесты против президента Александра Лукашенко в Белоруссии и новости из Германии об отравлении оппозиционера Алексея Навального снова отправили рубль в пике.

Особенно заметно по отношению к рублю подорожала единая валюта Евросоюза: на биржевых торгах в течение последних нескольких дней евро постоянно находится на уровне около 90 рублей — максимуме с февраля 2016-го года. Подорожал и американский доллар: к вечеру вторника его курс на Мосбирже находился в районе 76,4 рубля.

В беседе с «Газетой.Ru» аналитик ИАЦ «Альпари» Владислав Антонов рассказал, что при покупке иностранной валюты через банк с целью сберечь свои средства россиянам достаточно разделить валютную корзину на доллары и евро, поскольку две ведущие мировые валюты справляются с этой задачей на «отлично».

В целом такая стратегия довольно типична для России, поскольку доллар и евро остаются самыми доступными валютами в плане физической покупки. Эти же две валюты психологически наиболее привычны для россиян: чаще всего именно их курс обсуждается в новостях, демонстрируется на табло обменников, а в небольших городах другие иностранные валюту зачастую невозможно купить.

как показала статистика текущего года, ни доллар, ни евро не стали самой выгодной стратегией: первое место по доходности показала давно известная инвесторам «тихая гавань» – швейцарский франк.

С начала года франк подорожал на 30,5% по отношению к рублю: единица швейцарской валюты к вечеру вторника торговалась на уровне 83,4 рубля, хотя еще 3 января он стоил немногим больше доллара: 63,89 рубля.

Второе место все же досталось европейской валюте: она совсем немного отстала от швейцарского франка, подорожав за тот же период почти на 30%. А вот остальные три места в топ-5 валют крупнейших экономик преподнесли сюрприз.

Третье место досталось японской иене, с начала года она подорожала на 28,4%. Причем иена остается одной из самых доступных валют для покупки, так как в абсолютных цифрах она дешевле рубля, и даже сейчас стоит 71,38 копейки за единицу. То есть, 100 иен можно купить за 71,38 рубля.

Четвертое место тоже отправилось в азиатский регион: за аналогичный период китайский юань подорожал на 25,63%. Для частных инвестиций он тоже гораздо доступнее евро и франков: единица торгуется по 11,15 рубля.

«Рубль сильнее ослаб к азиатским валютам в связи с общей динамикой: когда разные валюты двигаются разнонаправленно, валюты развивающихся стран могут временно укрепляться или ослабляться относительно самых разных валют», – объясняет руководитель аналитического департамента AMarkets Артем Деев.

Последнее место как самой условно невыгодной инвестиции досталось американскому доллару, подорожавшему с начала года на 22,9%. Даже сейчас, когда европейская валюта находится на четырехлетнем максимуме, доллар даже не пробил пиковое значение этого года: 18 марта за единицу американской валюты на Мосбирже предлагали 80,87 рубля.

Но списывать доллар со счетов все же не стоит, уверен Артем Деев.

«Доллар, даже если временно ослабляет свои позиции относительно евро и других валют, обязательно отыграет обратно. США – первая экономика мира, а доллар – их главный товар. Поэтому слабый доллар – это ненадолго»,

– объясняет эксперт.

- Стоит ли доверять

- Биржа или обменник

- Три валюты – три “корзины”

- Депозит, не депозит? В какой валюте хранить деньги в 2020 году, и почему не в облигациях?

- Мнения экспертов есть, но нужно думать самому

- Ограничения и санкции против России не должны вам помешать быть обеспеченным человеком

- Альтернативные способы хранения сбережений

- В какой валюте хранить деньги в 2020 году. Неужели недвижимость?

- Украшения, техника, вещи

- Акции, облигации, расписки

- Преимущества хранения сбережений в валюте

- Недостатки хранения денег в валюте

- Когда лучше приобретать валюту? Поняв это, мы лучше будем знать, в какой валюте хранить деньги

- Зачем инвестировать в альтернативные валюты

- Курс актуален и обновляется автоматически Юань — 1 ¥ ( )

- Курс актуален и обновляется автоматическиФунт стерлингов — 1 £ ( )

- Курс актуален и обновляется автоматическиШвейцарский франк — 1 CHF ( )

- Курс актуален и обновляется автоматическиЯпонская иена — 100 JPY ( )

- Что в итоге

- ТОП-5 вариантов вложить деньги в 2020 году

- Вклады — как сохранить и приумножить

- Инвестиции в МФО

- Индивидуальный инвестиционный счет — плюсы и минусы

- ПИФы – доходность максимальная

- Индексный продукт

- Другие варианты инвестирования

- Форекс и криптовалюта

- Частное кредитование

- Варианты инвестирования в 2020 году – итог

- Главные правила выгодного вложения

- Банковские вклады

- Автомобиль

- Акции, облигации и валюта

- Акции и участие в торгах

- Инвестиции в ПИФы

- Инвестирование в МФО

- Участие в частном кредитовании

Стоит ли доверять

Опрошенные «Газетой.Ru» аналитики в целом согласились с тем, что хранить «все яйца в одной корзине» – заведомо проигрышная стратегия, так как угадать, какая из мировых валют выстрелит сильнее остальных – практически невозможно.

Тем не менее, диверсификация валютных сбережений может в целом оградить от рисков, в том числе, инфляционных. Дело в том, что

когда валюта дорожает, растет в цене и импортная продукция (те же автомобили, бытовая техника, многие лекарства), так что в потребительском смысле, вкладывая часть сбережений в валюту, россияне ограждают себя от ее колебаний.

Инвестиции в непривычные для россиян франки, иены и юани, как показала практика, тоже приносят свои плоды. Владислав Антонов рассказал «Газете.Ru», что в случае дальнейшего обвала рубля та же японская иена может подорожать примерно на 13% – до 0,81 за рубль. Но и здесь есть определенные риски. Артем Деев из AMarkets напомнил, что Япония последние 30 лет находится в состоянии рецессии, и единственное, что удерживает ее валюту от девальвации – дефляция на фоне отсутствия роста потребления.

Китайский юань, в свою очередь, не является свободно конвертируемой валютой и его курс зависит от экономической политики страны в целом. При необходимости Народный банк Китая может ослабить юань к доллару чтобы сделать экспорт своих товаров более привлекательным для других стран.

Покупка швейцарского франка в данный момент тоже может оказаться не самой оправданной инвестицией. Владислав Антонов напомнил, что с июня он подорожал на 18,5%, а это значит, что в ближайшее время можно ожидать коррекцию курса.

«Если покупать швейцарский франк, то горизонт инвестиций должен составлять минимум 12 месяцев. Коррекция по швейцарскому франку от текущей цены может составить 3,6%. То есть, для будущих покупок лучший уровень входа составляет 80,2 рубля», – считает эксперт.

Еще более экзотические валюты несут в себе значительно большие риски. «Например, канадский доллар очень зависит от динамики североамериканского доллара, так как для Канады США – главный торговый партнер. Прежде, чем делать вложения в такие валюты, стоит оценить их динамику на протяжении многих лет и попытаться спрогнозировать их движение на будущее», – объяснил Артем Деев, уточнив, что даже ведущие инвестиционные компании в нынешней ситуации делают очень осторожные прогнозы на фоне крупнейшего за 100 лет глобального кризиса.

В этом отношении аналитик рекомендует придерживаться политики формирования резервов Банка России. «Его вложения весьма существенны в доллар (30%), евро (25%), швейцарский франк, японскую иену, китайский юань и драгметаллы», – подчеркнул эксперт.

Биржа или обменник

Сейчас купить иностранную валюту, даже сравнительно экзотическую, можно не только через обменник, но и на бирже. Многие банки, у которых есть собственные брокеры, дают своим клиентам возможность покупать валюту на бирже через брокерские счета. Но списывать со счетов обменники тоже не стоит.

«Если, например, существует большое недоверие к любым виртуальным счетам или электронным расчетам, то стоит совершать покупки через обменный пункт. Держать в руках наличные в кризис всегда надежнее, чем на счету. Если есть задача купить дешевле и со временем продать дороже, то лучше такие операции совершать через брокера», – констатирует Артем Деев из AMarkets.

Приветствуем читателей INFOZET.RU. Давайте сегодня рассмотрим тот момент, который непосредственно затрагивает нас всех, а именно: В какой валюте хранить деньги в 2022 году.

Итак, если политическую ситуацию нельзя предсказать на 100% (а ведь от неё сильно зависит и экономическая составляющая), то мы должны следовать логике. На 2020 год, ровным счётом как и на 2021 год запланирован в России крупнейший экономический подъём. Но шутка в том, что “обычный гражданин” может это на себе не почувствовать. Так как мы с вами живём не на Аляске, и нам не приходит каждый год чек на определённую сумму от доходов той местности где мы обитаем.

То куда вам вложить, и которые советы подойдут именно вам, будет зависеть от того какие ваши цели, и какими средствами вы сегодня обладаете. Ни для кого не секрет, что если в вашем кармане 3000 рублей, то скорее всего вам и вкладывать никуда пока не нужно, и лучше эти средства израсходовать по какому нибудь другому вектору, нежели заниматься вложением, либо хранением.

Но если в вашем распоряжении 30.000? А если 300.000?! Тогда конечно самое время что-то предпринять! На фоне всех валют мира, которые представлены для покупки, именно доллар является самой надёжной денежной единицей. Как ни крути, но это единственная валюта в мире к которой есть доверие. Да, мыльный пузырь, и да, ни подкреплённая золотыми запасами валюта. Но! Мы опираемся на те факты которые существуют.

В американской валюте, как и в казначейских бумагах держат свои средства целые государства, такие как: арабские страны, более 85% стран всей Европы, Россия и страны СНГ, прости Господи Китай! А про африканские страны и говорить нечего, так как они либо зависимы от западноевропейских стран, либо же вообще не представляют никакого интереса.

Весь мир зиждется на одном тоненьком представлении, но прочнее него пока ещё ничего не придумали, а именно – доверие.

Есть так же эксперты, которые высказались на этот счёт, и мы представим вам самые свежие из них.

«В 2020, в 2021 и в 2022 годах доминировать ни одна из валют сильно не будет. Пока не представляется возможным сильным скачкам ни в одну из сторон. Рубль так и останется национальной валютой России, а американская валюта по прежнему сохранит своё влияние на всём земном шаре».

Михаил Романенко, эксперт аналитической группы всесоюзного движения Санкт-Петербурга.

Михаил Романенко объясняет что скорее всего все свои сбережения лучше хранить, или продолжать оставлять именно в долларах. Но давайте посмотрим, в какой валюте хранить деньги в 2020 году мнение экспертов на сегодня, и дальше рассмотрим другие варианты.

Но сначала немного статистки. Как вы думаете, куда предпочитает переводить средства относительное количество граждан нашей страны, да и не только нашей? Если вы подумали что в доллары, то вы абсолютно правы. На сегодняшний день тенденция перевода денежных средств не много изменилась, и связано это в основном с тем, что население предпочитает повышать свою финансовую грамотность, а так же ищет любую информацию дабы обезопасить себя от внезапного разорения.

Далее представим вам график, где будет показано в каком проценте население России держало свои средства в банках. Из ста процентов вкладчиков только по трём валютам, и эти данные были разделены на проценты. Данные взяты из самых крупных банков страны, но являются относительными, и здесь не показаны клады в других валютах. И мы с вами видим, что доллар с рублём достаточно соревнуются за внимание вкладчиков, однако национальная валюта побеждает иностранную валюту, а евро и вовсе отстаёт на порядок.

Три валюты – три “корзины”

На данный момент люди не доверяют никому и ничему на 100%, и их можно понять. Но я скажу больше, и правильно делают! По всей видимости лучше будет хранить свои запасы в разной валюте, так как действует правило – “не храни все яйца в одной корзине”. Лучше чем диверсификация ваших средств пока не придумали. Так как если валюта будет повышаться в цене, вы не выиграете, но и не проиграете. То бишь опять же нужно отталкивать от того, какие у вас цели. И если ваша задача сохранить уже то, что было вами скоплено, то “раскидайте” деньги по трём основным валютам.

«Нельзя с точностью определить, куда лучше вкладывать свои средства. Граждане сами должны решать, как им поступить со своими свободными средствами. От себя лишь могу сказать что свои средства, если их не так много, нужно хранить в той валюте где вы живёте. Если вы не собираетесь, или никогда не выезжали из страны, то валюта вам не понадобится и вы не сможете её реализовать. С другой стороны, лучше обезопасить себя и хранить сбережения 70 на 30, где 30% вы бы держали в мировой валюте в долларах, а 70% уже в рублях».

Вячеслав Пономарёв, вице-президент валютно-кредитного банка.

Как мы с вами видим, мнения различных экспертов могут расходится. Поэтому кому как ни нам самим нужно будет определять то, куда вложить свои средства чтобы сохранить их в 2020 году, и в последующих тоже. Ответственность за сохранность своего будущего, и будущего наших детей лежит полностью на каждом из нас. Мало того, это безумно интересно! Если вы ещё не пробовали вкладывать средства в валюту, то самое время задуматься. И чем раньше вы начнёте, тем быстрее поймёте “что к чему”, и уже будете чувствовать “атмосферу сбережения”, если так можно выразиться.

Но мы с вами следуем дальше, и рассмотрим ещё несколько пунктов которые нам могут пригодиться.

Вам нужно будет постоянно держать “руку на пульсе”. Какова политическая атмосфера в стране, в мире. Каков отток валюты за рубеж, и почему так происходит? Возвращается ли всё на свои места и происходит ли после этого приток этих самых средств. Да, во всё нужно не много, но быть экспертом. Но не отчаивайтесь, для этого и существует множество аналитических газет и журналов, а так же экспертные статьи. Вам лишь нужно будет на досуге почитать и поразмыслить над тем, как вам лучше всего нужно будет действовать. Строить планы нужно как краткосрочные, так и среднесрочные. О долгосрочных перспективах говорить очень сложно, так как мир меняется довольно быстро, и разные футурологические прогнозы уже не работают.

Депозит, не депозит? В какой валюте хранить деньги в 2020 году, и почему не в облигациях?

В последнее время многие решили, что они уже финансово грамотные люди. И в прессе постоянно муссируется слух о том, что наши граждане начали более детальнее разбираться в средствах хранения своих сбережений. Но так ли это на самом деле?

Никто не задумывался, почему наши граждане преимущественно хранят свои средства на депозите, а почему собственно не в облигациях? Если вы скажете, что депозит в банке открыть существенно проще, чем приобрести ценные бумаги на рынке, то вы будете правы. Но если вы ищете более простой способ хранения своих средств, то какая вам тогда будет из этого выгода, какая награда?

Можно присмотреться к такому шагу, и как мне кажется, это не будет опрометчивым шагом. Нужно постоянно расширять свои практические знания и увеличивать реальный опыт вложения своих средств. И не обязательно для этого “воротить миллионами”. Сегодня вам достаточно будет и пары сотен рублей в кармане чтобы почувствовать себя настоящим акционером и дать волю своим самым перспективным творческим талантам в плане инвестирования.

Мнения экспертов есть, но нужно думать самому

Но как видится, вопрос у нас конкретный, и мы будем стараться дальше развивать именно ту тему, которая вас привела ко мне. А именно: В какой валюте хранить деньги в 2020 году мнения экспертов на сегодня. Поэтому, давайте рассмотрим слова ещё одного эксперта в области финансов, и посмотрим что он нам с вами расскажет.

«Хранить свои средства нужно в той валюте, которой вы доверяете. В последнее время мы часто наблюдали отток от национальной валюты к иностранной. Однако, в последнее время видим как картина стабилизируется. Люди предпочитают не держать все свои свободные средства в одной валюте, и по всей видимости резко реагируют на политическую конъюнктуру в стране. От себя бы добавил, что есть и другие источники хранения своих средств, например недвижимость. Но валютный депозит как-то проще, и даже может быть более выгодным нежели недвижимое имущество»

Эксперт в области финансов и аналитик крупнейшего в мире банка совместным с банком России – Александр Кабалевский.

Эксперты так же обговаривают тот факт, что в последнее время наблюдается заинтересованность именно в краткосрочных вкладах, так как у людей нет чёткого понимая что будет завтра.

«В этом году краткосрочные вклады увеличились как никогда. И если в 2019 году мы не наблюдали такого роста, то уже в 2020 году виден заметный рост. Граждане вкладывают в основном в рублях, в промежуток от одного месяца и до года. Иногда люди вкладывают и на три года, но обстоятельства так сложились, что сами банки автоматически предлагают вначале краткосрочные вклады, поэтому люди в них и вкладываются».

Директор межнационального банка Санкт-Петербурга, Владимир Осипов.

Краткосрочные вклады пока побеждают, и действительно это выгодно. Но есть один нюанс. Обычно люди вкладывают на год, но далеко не все потом забирают свои вклады. Деньги остаются на счёте в банке, и происходит автоматическая пролонгация. Но штука в том, что при таком раскладе вы имеете меньший процент по вашим национальным или валютным вкладам.

К примеру, если бы вы положили деньги на депозит под 4% годовых, и не снимали бы деньги в течении трёх лет, то процент остаётся неизменным и совсем мизерным. Но если бы вы точно знали что в течении трёх лет вы сможете обойтись без вложенных вами денег, то можно было бы затребовать более высокий процент по вашему вкладу. В этом есть определённый резон, не правда ли? Но конечно же тогда вы не имеете возможности забрать свои средства. А если заберёте, то потеряете весь накопленный за время клада процент.

Таким образом, нужно чётко определять цели, и точно знать что вам нужно. Потребуются ли средства в течении такого-то времени или нет. В этом случае вы окажетесь в более выгодном положении.

Ограничения и санкции против России не должны вам помешать быть обеспеченным человеком

Опять же, можно вернутся на тему политического состояния страны, и понять одну простую вещь: всегда были санкции, всегда были ограничения. Просто раньше на этом не спекулировали журналисты и политические деятели. А сегодня об этом не говорит разве что ленивый. Значит это только одно – это выгодно всем. Конечно, это может быть не выгодно вам. Но вы сами должны определять степень своего богатства, и нужно самим определять вектор своей финансовой обеспеченности.

Как и где хранить свои сбережения, в какой валюте хранить деньги в 2020 году и мнения экспертов должны только помочь вам в осуществлении этого замысла.

И раньше были кризисы. Но потом вновь всё становилось на свои места. Раньше так же были санкции, и тем не менее в моду данное слово вошло не так давно. Мы должны сосредоточится на себе и искать любые пути хранения своих средств.

В какой бы из этих валют вы не вложили, знайте только одно: вы уже счастливый человек. Многим и не снилось накопление. А кому-то и вовсе приходится выживать изо дня в день, и искать себе пропитание.

Альтернативные способы хранения сбережений

Определяющим фактором, почему же всё таки россияне хотят вкладывать именно в валюту понятен. Ибо он проистекает из многочисленных сопоставлений, а так же невозможностью более как-то реализовать свои средства.

Допустим мы решили не хранить деньги в валюте, а рассмотреть для себя альтернативные методы хранения своих сбережений. Рассмотрим поближе.

В какой валюте хранить деньги в 2020 году. Неужели недвижимость?

Недвижимость дело “такое”. Куда не сунься – везде требует больших затрат, а так же определённых знаний. При чём знания эти должны быть в разных сферах. Вас могут обмануть при оформлении договоров. И тогда вам потребуется кто? Юрист или человек который хотя бы что-то понимает в документах сего рода.

Далее, а куда собственно вкладываться? В первичное жильё? Дорого. Во вторичное? Рискованно! А может быть взять квартиру на стадии его строительства? Не плохой вариант заработать себе бессонные ночи. Вам нужно будет ждать несколько лет пока это жильё до строится. А достоят ли его вообще? И если застройщик окажется честным и порядочным, то где гарантии что он не разорится и не “сдаст назад” в отчаянной ситуации? Ведь мы же знаем, что все строительные процедуры ведутся ими за счёт кредитных средств. Значит, это не их деньги, и потом свет с огнём не сыщешь!

Украшения, техника, вещи

Более приземистый вариант вложения своих средств. Им не брезговали наши предки. И тогда, когда можно было обменять “вещь на вещь” то эта схема работала. Но сегодня всё изменилось, не только вещи обесцениваются, какой там, даже деньги! Поэтому, если вы сегодня возьмёте пылесос, то завтра можете продать её с 50% скидкой, не меньше!

Золотые изделия тоже всё противоречиво! Много мошенников. Даже среди опытных и закоренелых ювелиров можно встретить рассказы о том, что их новая партия оказалось не с той пробой, что они заказывали. Если уж их возможно обмануть, то что про нас то говорить, смертных?

А то колечко которое на вашей руке, или другой вариант украшающий ваше бессменное тело, может вам стоит его отнести в лавку, где его проверят на подлинность? А может и не стоит лишний раз себя огорчать, носите как носили ранее.

Акции, облигации, расписки

Давайте лучше рассмотрим с вами преимущества хранения наших сбережений в валюте.

Преимущества хранения сбережений в валюте

В нашей с вами стране есть несколько преимуществ хранения денег в валюте, а именно:

Недостатки хранения денег в валюте

Те же принципы что и с преимуществом, только в обратную сторону:

Когда лучше приобретать валюту? Поняв это, мы лучше будем знать, в какой валюте хранить деньги

И если вас не остановить, и вы точно поставили себе цель хранить и приумножать свои богатства, то позвольте мне дать вам несколько рекомендаций на счёт того когда же всё таки покупать иностранную валюту.

Ну, думаю что на этом пора заканчивать. Мы с вами разобрали главный вопрос который нас интересовал, в какой валюте хранить деньги в 2022 году мнения экспертов сегодня, а так же провели массу аналогий на то стоит ли овчинка выделки. С вами был INFOZET.RU. И если у вас есть какие-либо вопросы, то вы можете задавать их ниже в комментариях. А так же просим делиться записью со своими друзьями и коллегами в соц сетях. И возможно именно вы кому-то этим тоже поможете, как и мы вам! До встречи!

Обращение доллара и евро в России усложнилось: со своих счетов россияне не могут снять больше 10 тысяч долларов или их эквивалент в евро.

В марте Евросоюз запретил ввозить в Россию евро, а США — доллары. С 20 мая Центробанк разрешил продавать гражданам любую наличную валюту, то есть не только ту, которая поступила в кассы после 9 апреля. Но ограничение действует для долларов и евро.

Я поговорила с тремя аналитиками, чтобы понять, рассматривать для хранения сбережений другие популярные мировые валюты: юань, фунт стерлингов, швейцарский франк и японскую иену.

Зачем инвестировать в альтернативные валюты

В основном чтобы защититься от падения рубля кроме доллара и евро. Но стоит такая защита довольно дорого, потому что пока вложить юани или иены не во что: для россиян инструменты инвестирования в этих валютах пока недоступны, сообщает Владимир Брагин, директор по анализу финансовых рынков УК «Альфа-капитал».

Хранить сбережения в альтернативной валюте можно на текущем счете или банковском вкладе. Кроме этого, валюту, купленную на бирже, можно хранить на брокерском счете. Этот вариант простой и потребует минимальных издержек, говорит Дмитрий Бабин, эксперт по фондовому рынку «БКС Мир Инвестиций».

«В итоге вы получите околонулевую доходность и потеряете тот доход, который вы заработать, купив за рубли ОФЗ или инвестировав в российский рынок акций, — заявляет Брагин. — То есть, если вы покупаете эти валюты, это все равно что купить золото, то есть некий актив, который не очень предсказуемо меняется в цене, потому что валютный рынок менее всего предсказуем».

При этом спред, то есть разница между ценой покупки и ценой продажи по альтернативным валютам, может быть довольно велик. Например, по фунту стерлингов или швейцарскому франку он способен достигать и 20 рублей: вы можете купить валюту на 20 рублей дороже, чем продать при официальном курсе.

Курс актуален и обновляется автоматически

Юань — 1 ¥ ( )

Что нужно знать о валюте: денежная валюта Китайской Народной Республики. В 2016 году Международный валютный фонд сделал юань международной резервной валютой, то есть разрешил странам накапливать в ней золотовалютные резервы. Доля юаня в составе золотовалютных резервов на конец прошлого года — 2,6%. Это четвертое место после доллара, евро и японской иены.

Курс юаня фактически устанавливает Народный банк Китая, опираясь на курсы 24 валют: доллара, евро, британского фунта, российского рубля и других. При этом все валютные пары определяются через кросс-курсы к доллару.

Перспективы юаня: Центральный банк Китая придерживается политики дешевого юаня. «Исторически юань довольно стабилен по отношению к доллару. Он, конечно, колеблется относительно доллара, но меньше, чем остальные валюты. США — самый крупный торговый партнер Китая, поэтому стране нужен стабильный курс. Так что, если вам нужен квазидоллар, я юань», — говорит директор по анализу финансовых рынков УК «Альфа-капитал» Владимир Брагин.

«Очевидное преимущество юаня в том, что это валюта дружественной России страны, поэтому хождение юаня по территории России не отменят», — заявляет Александр Орлов, управляющий директор «Арбат-капитала».

«Минусы юаня в том, что это не свободно конвертируемая валюта — и неясно, когда ей удастся прийти к свободной конвертации, — продолжает Орлов. — То есть пока курс все равно будет проходить через котировку рубль-доллар. На курсе юаня отразится все, что происходит с рублем-долларом. Наличный юань в России сложно купить, его не завозили большими количествами, в отличие от доллара и евро».

Вариантов вкладов немного, хотя из экзотических валют для юаня самый большой выбор. Открыть вклад в юанях можно в ВТБ, Азиатско-Тихоокеанском банке, «Альфа-банке», банке и нескольких других. ВТБ предлагает вклады в юанях под , хотя еще в марте ставка была 8%. Теперь, по данным сервиса Московской биржи «Финуслуги», самая большая ставка по вкладу в юанях у Азиатско-Тихоокеанского банка — 1,4%. Орлов считает эти ставки невыгодными, потому что ключевая ставка китайского ЦБ, от которой зависят ставки по вкладам, выше — 3,7%. То есть ставки по депозитам в юанях должны быть на уровне 3%, полагает он. Возможно, они выровняются, когда российские инвесторы получат доступ к китайским ОФЗ и у вкладов в юанях появится альтернатива.

Курс актуален и обновляется автоматическиФунт стерлингов — 1 £ ( )

Что нужно знать о валюте: денежная валюта Соединенного Королевства Великобритании и Северной Ирландии. Фунт стерлингов свободно конвертируется. Хотя Великобритания до 2020 года и входила в Евросоюз, она сохраняла свою национальную валюту. После того как Великобритания вышла из ЕС, фунт стерлингов начал падать по отношению к доллару, и сейчас его перспективы не слишком хорошие.

«Иметь накопления в фунтах стерлингов имеет смысл тем, кто хоть связывает жизнь с Великобританией, — сообщает Орлов. — Как инвестиционная валюта он не очень интересен выхода из Евросоюза и его последствий». Брагин с ним согласен и уточняет, что фунта».

По данным сервиса Московской биржи «Финуслуги», вклады в стерлингах открывают банки СНГБ и АЭБ. Ставка по ним составляет 0,01%.

Курс актуален и обновляется автоматическиШвейцарский франк — 1 CHF ( )

Что нужно знать о валюте: денежная валюта Швейцарии и Лихтенштейна, резервная, свободно конвертируемая. Валюта исторически считается стабильной. «В Швейцарии большую роль в экономике играет финансовая система, поэтому стабильность франка для них действительно важна», — говорит Брагин.

Перспективы франка: по словам Орлова, в Швейцарии действуют отрицательные ставки по депозитам, но российские банки раньше предлагали положительные проценты по вкладам во франках. Сейчас таких возможностей будет меньше. «Франк менее ликвиден на Московской бирже, чем китайский юань», — заявляет Дмитрий Бабин. При этом швейцарская экономика сильно интегрирована в европейскую, которая сейчас несет заметные потери. Вклады в швейцарских франках принимает ББР Банк со ставкой 0,5%.

Курс актуален и обновляется автоматическиЯпонская иена — 100 JPY ( )

Что нужно знать о валюте: денежная валюта Японии, имеет статус резервной. Исторически считается самой стабильной валютой в Азиатско-Тихоокеанском регионе. «Это защитная валюта для азиатских стран, — говорит Брагин. — Если в Европе в случае проблем все бегут вкладываться в доллар, то в Азии вкладываются в иены».

Перспективы иены: «Сейчас по курсу иены сильно ударили ковид и высокие ставки ФРС в США, которые привлекают инвесторов. Когда международная торговля начнет восстанавливаться и ФРС США изменит свою политику высоких ставок, иена может снова укрепиться», — говорит Орлов. «Иена, как и франк, на Московской бирже довольно низколиквидна», — говорит Бабин. Вклады в иенах принимает государственный банк Индии у которого есть отделения в Москве.

Что в итоге

Эксперты, аналитики и авторы с реальным опытом работы в финансовых компаниях. Всё что нужно знать о займах, кредитах, страховании, вкладах, налогах, штрафах, пособиях, инвестициях и других сферах, связанных с финансами, собрано в одном месте.

Открыть профиль

ТОП-5 вариантов вложить деньги в 2020 году

Требований при подготовке перечня вариантов инвестирования было три. Первое – доступность. В частности, для физлиц. Второе – приемлемый срок. Продукты не должны быть рассчитаны на долгосрочную перспективу. Например, 5 и более лет. Третье – возможность применения неквалифицированными лицами.

Вклады — как сохранить и приумножить

Основная цель банковских вкладов – сохранение денег. Об этом свидетельствует их доходность. Она находится в пределах 5-6% годовых. В то же время такие ставки позволяют и приумножить сумму накоплений.

Например, инфляция за минувший год находится приблизительно на уровне 3%. Даже если не брать во внимание, что вклады на начало 2019 года принимались по значительно большей ставке, удастся получить доход в размере 2-3% годовых.

С одной стороны – это очень мало. С другой – банковские вклады застрахованы государством. То есть нет рисков утраты денег. Причем как основной суммы, так и дохода. Соответственно, использование такого инструмента, пусть и с небольшой прибылью, позволяет быть уверенным в завтрашнем дне.

Фактически только один – доходность. Отдельно стоит упомянуть, что банки внедряют дополнительные варианты вкладов – комплексные. С инвестиционным и накопительным страхованием.

По таким продуктам ставки больше – до 7-8% годовых. В то же время они исключаются из рассмотрения по причине срока. Отчисления в сопутствующий продукт придется делать не менее 5 лет.

Инвестиции в МФО

В текущем 2020 году рассчитывать можно на доходность в 13-15% годовых. Да, некоторые предложения предусматривают ставку до 20%. В то же время стоит помнить об уплате налога в 13% от получаемого дохода. Что в итоге немного снижает прибыль до среднестатистического уровня.

Основной нюанс направления – доступен далеко не многим гражданам. Минимальная сумма инвестиций от одного физлица – 1,5 млн рублей. То есть необходимо располагать значительными накоплениями.

Помимо этого, средства, вложенные в МФО, не застрахованы. Как, например, в случае с банковскими вкладами. При закрытии компании вернуть их можно только через реестр кредиторов. Правда, даже частично сделать это редко удается.

Индивидуальный инвестиционный счет — плюсы и минусы

Цель – приобретение облигаций. Как коммерческих структур, так и федерального займа (ОФЗ-н). Важно отметить, что такой счет у физического лица может быть только один в одном из банков России. Доходность может достигать 5-9% годовых.

Подобный вариант инвестирования уже более приближен к долгосрочным проектам. Счет (ИИС) открывается минимум на 3 года. Причем с ограничением ежегодных взносов – не более 1 млн рублей.

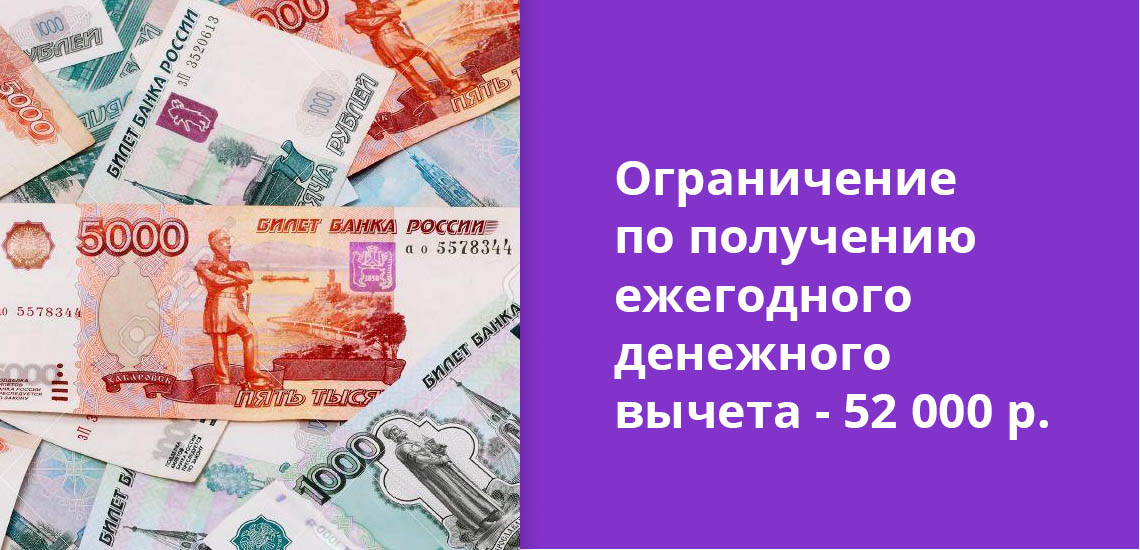

Популярность такого вложения денег обусловлена наличием налогового вычета. Причем клиент сам выбирает вариант его выплаты. Первый – получать ежегодно деньгами (ограничение – 52 000 рублей) от вносимых сумм на счет. Второй – через 3 года вернуть 13% от дохода по ИИС.

ПИФы – доходность максимальная

Самый привлекательный вариант среди всех рассматриваемых с точки зрения заработка. Он фактически не ограничен. Может составлять и 100% за год. Правда, этому сопутствуют соответствующие риски. Так же есть шанс уйти в минус.

Принцип этого инвестирования заключается в передаче денег управляющей компании. Именно она, предварительно разработав стратегию, вкладывает средства. Например, в ценные бумаги или недвижимость.

Фактически только один — риски. Они сопоставимы с доходом. То есть не ограничены. Можно не только уйти в минус, но и полностью утратить все накопления.

Индексный продукт

Как минимум на текущий момент 2020 года, предлагается только одной кредитной организацией – Фридом Финанс. Причем стоит выделить – именно банком, а не инвестиционной компанией. Предложение представляет собой своеобразный гибрид вклада и торговли акциями.

Суть заключается в открытии простого вклада. Все его средства застрахованы. Также, невзирая на итог, по окончанию срока действия договора они возвращаются. Соответственно, своими деньгами клиент никак не рискует.

Относительно дохода. Он не ограничен, но и может оказаться нулевым. Вкладчик сам выбирает акции, на стоимости которых будет рассчитана прибыль. От изменения их цены все и зависит. Предложение актуально для тех, кто хочет выйти на рынок акций, но не желает рисковать своими деньгами в процессе получения практики.

Другие варианты инвестирования

Задаваясь вопросом – куда вкладывать деньги в 2020 году, нередко можно встретить следующие предложения: недвижимость и драгоценные металлы, форекс и криптовалюта, частное кредитование. Каждый из способов располагает своими нюансами.

Вложение денег в металлы и недвижимость

Этот вариант достаточно эффективен. Практически всегда приносит прибыль. Естественно, при правильном подходе и наличии достаточных знаний. В то же время нельзя забывать о двух нюансах.

Первый – вложения сюда могут быть только долгосрочными. Минимум на 5 лет. В другом случае прибыль получить практически невозможно. Второй – затраты. Их сумма не может быть меньше пары миллионов рублей. Иначе вся процедура бессмысленна.

Если охарактеризовать проще, то инвестиции в недвижимость и драгметаллы – узкоспециализированный вариант вложения средств. Ведь он не только подойдет малому количеству людей, но и требует от них достаточных знаний рынков.

Форекс и криптовалюта

Наиболее непредсказуемый рынок. Причем требующий серьезной базы знаний от инвестора. Возможно неограниченное получение дохода. Правда, в большинстве случаев все же происходит утрата всех накоплений.

Если принято решение попробовать силы на этом рынке, то стоит:

Частное кредитование

Этот вариант стоит сразу исключить из своего перечня. Он может быть реализован только в рамках бизнеса. Например, открытия ломбарда, МФО и т.д. Такой вывод основывается на двух нюансах.

Во-первых, массово выдавать займы без соответствующей лицензии запрещено. Точнее – их просто не удастся взыскать в судебном порядке. Право на это есть только у профильных коммерческих структур.

Во-вторых, рассматриваемый бизнес очень сложный. Если очень грубо охарактеризовать его принцип, то под большие проценты деньги в долг брать никто не будет, а те, кто согласятся, заведомо их возвращать не намерены. То есть прибыль можно получить только за счет оборота, которого достигнуть по причине предшествующего нюанса не удастся.

Варианты инвестирования в 2020 году – итог

Ответ на вопрос – куда вкладывать деньги в 2020 году, зависит от массы нюансов. В то же время можно выделить два основных. Первый – имеющаяся сумма. Если она небольшая, например, 100 тыс. рублей, то многие каналы инвестирования будут попросту закрыты.

Второй – риски, на которые готов идти инвестор. Чем они выше, тем больший уровень дохода есть возможность получить. Ответив самостоятельно на эти вопросы, как раз и удастся определить наиболее подходящий путь, куда вкладывать деньги в 2020 году, чтобы они не утратили свою ценность. Либо и вовсе приумножить свои накопления.

Куда вложить деньги, чтобы получать ежемесячный доход, какие варианты инвестирования самые выгодные и как диверсифицировать портфель, расскажет Бробанк.

Главные правила выгодного вложения

Чтобы получить доход от вложения капитала, соблюдайте несколько правил:

Основные условия, по которым оценивают каждую инвестиционную стратегию:

Чтобы создать свой собственный выгодный инвестиционный план вложения денег, диверсифицируйте портфель. ТОП-10 выгодных вариантов инвестирования денежных средств с ежемесячным или перспективным доходом в 2020 году рассмотрим ниже.

Банковские вклады

Самый известный способ пассивного заработка — банковский вклад. О том, как это работает и какой из вариантов выбрать, прочитайте в отдельном материале. Но памятку о том, на что обратить внимание, повторим:

Самый весомый минус вклада — низкие процентные ставки 5-7% годовых, то есть около 0,5% в месяц. От депозита в 100 000 рублей под 6% годовых с ежемесячным снятием процентов, вы получите 500 рублей в месяц. Ставки по валютным вкладам еще ниже, поэтому могут оказаться невыгодны для вложения.

Вариант подходит, если:

Для любителей считать и рационально вести бюджет будет интересна другая схема. Она отчасти схожа с традиционным вкладом, но это другой банковский продукт. Речь о накопительных счетах или дебетовых картах с высоким процентом на остаток средств на счете. Такие программы банков могут быть значительно выгоднее, чем вклады, но при этом деньги до 1,4 млн руб. также защищены по системе страхования.

Недвижимость как объект инвестирования — популярный и востребованный способ. Неоспоримый плюс, что квартира или дом — собственность вкладчика, ее можно сдать или продать в любой момент.

Варианты инвестирования в недвижимость:

Стабильный ежемесячный доход будет приносить только сдача в аренду квартиры или дома, другие варианты не подходят.

Автомобиль

Для получения ежемесячного пассивного дохода подойдет не только жилье, которое пользуется большим спросом у арендаторов, но и автомобиль. Личные машины активно сдают в службы:

Такой вид подойдет для владельцев нескольких авто, которые не используются или были закуплены для сдачи в аренду. Недостаток в том, что нужны немалые средства для изначальной покупки транспортных средств. Кроме того, при сдаче в наем в некоторых случаях сложно проверить арендатора, особенно если нет официального договора. Еще один минус в том, что автомобиль изнашивается и утрачивает свою первоначальную стоимость, к тому же его нужно регулярно ремонтировать и проводить техническое обслуживание.

Акции, облигации и валюта

Инвестирование денег для получения дохода от ценных бумаг реализуют по двум схемам:

Самый стабильный и низкорискованный способ вложения капитала в этом варианте инвестирования — облигации от государства или крупных корпораций. Надежность высокая, как и у банковского вклада, но прибыль выше — до 9-15% годовых. Если вы находите более «выгодные» предложения в 18-25%, то не стоит поддаваться искушению, скорее всего там высокая доля срытого риска. Знайте, что при оформлении и возврате налогового вычета в 13% и работе с ИИС дольше 3-х лет вы автоматически повысите доходность инвестирования в ИИС.

Вложения в облигации подходят даже при небольшом объеме свободных денег, потому что порог входа от 10 000 рублей и выше. Даже с небольшим первоначальным капиталом можно начинать осваивать торги на фондовых рынках. Кроме того это самый защищенный и безопасный вариант, с которого следует начинать новичкам.

Чтобы получать ежемесячные стабильные поступления купите несколько разных типов облигаций с разным периодом выплат, тогда поток будет непрекращающимся. Например, по государственным облигациям доход поступает один раз в полгода. По ряду корпоративных облигаций — раз в квартал или месяц.

Купоны или другими словами доходы по облигациям выплачивают раз в год, полугодие, квартал или ежемесячно. Если доход нужен каждый месяц, грамотно составьте инвестиционную стратегию до начала вложений

Акции и участие в торгах

Акции компаний более рискованный способ инвестирования для неопытного трейдера, по сравнению с облигациями. На начальном этапе подойдут только акции известных российских брендов. Чтобы вложить в международные активы типа Apple потребуется получить статус финансиста и открыть счет с балансом от 6 млн рублей.

Однако на дивидендных акциях можно заработать от 6 до 10%, если, например, судить по выплатам таких компаний как Сургутнефть, М-видео или МТС. Кроме того, если растет прибыль компании, то растут и ваши дивиденды. Хотя в краткосрочном периоде цена на акции может проваливаться и в два и в три раза. Малоопытному инвестору будет сложно на начальном этапе понять, когда совершить сделку, и не впадать в панику при любом колебании рынка.

Главный недостаток такого вида инвестирования — нет стабильности в доходах. Самые высокие выплаты дивидендов от компаний приходятся на II квартал. А период выплат не ежемесячный, а один раз в полгода. Кроме того нестабильность рынка может привести к резкому падению цен на акции, что приведет к несвоевременной продаже актива и получению итогового убытка от вложения. Лучше рассматривать акции как долгосрочный вариант инвестирования, нацеленный на перспективную прибыль. Для этого подойдут ценные бумаги крупных и одновременно растущих компаний.

Торги на бирже хоть и доступны всем, но для успешного инвестирования здесь также понадобятся специальные знания. Большинство брокеров предлагают начинающим инвесторам пройти платное или бесплатное обучение. Для выхода на рынок потребуется открыть брокерский счет. Минимальная сумма для входа — 500 рублей. Но для получения ощутимой прибыли понадобится пустить в оборот не менее 100 тысяч рублей. Это более рискованный способ заработка на собственном капитале, но и с большей прибылью.

Ожидаемая доходность в этом секторе 25-50% годовых. Даже если придерживаться консервативной стратегии, можно получить до 30% прибыли. Но важно пройти обучение, принимать решения без эмоций и на основе трезвого расчета.

Инвестиции в ПИФы

Достаточно распространенный способ инвестирования, который в последние 3 года набирает особую популярность в России. Основное преимущество — можно полностью передоверить управление и не тратить время и силы на изучение принципов работы фондовых бирж. Объекты инвестирования — активы, которые перечислены в предыдущем пункте — акции, облигации, ценные бумаги, а также недвижимость и драгметаллы. Но стратегией и размещением занимается Управляющая компания (УК), которая покупает от вашего имени паевые инвестиционные фоны — ПИФы.

Разливают несколько типов ПИФов:

Чаще всего ПИФы — это уже готовые диверсифицированные портфели с разным процентом доходности и долей риска. При этом в ПИФ акций рекомендуют инвестировать минимум на 3 года, а в ПИФы облигаций от года. Первоначальная сумма вложения от 1000 до 15 000 рублей. Прирост стоимости активов в 15-40% от суммы. Главные риск в том, что УК тоже может сработать в убыток, поэтому в итоге пай будет стоить дешевле, чем на этапе вложения. Но по сравнению с самостоятельными торгами на бирже без знаний и опыта, этот риск в разы меньше.

Получать ежемесячный доход можно, только если вкладывать одновременно в несколько разных ПИФов с разной датой выплаты.

Вложение в драгметаллы и ювелирные украшения считаются перспективным инвестированием, но не на краткосрочной основе. Получить высокий ежемесячный доход в этом секторе не получится.

Инвестирование в золото, серебро или платину малоэффективно для получения быстрых денег. Также и вложения в ювелирные изделия. Чтобы они выросли в цене, понадобится изначально покупать дорогостоящую винтажную вещь, которая с годами станет еще дороже. Поэтому стратегия подходит для диверсификации в пользу наследников, а не самого себя.

Близкая к драгметаллам сфера — вложение в предметы искусства. Будьте внимательны при этом инвестировании. Здесь очень легко стать жертвой мошенников и остаться без денег, но с «эксклюзивным» хламом. Вкладывать в этом сегменте могут только эксперты и очень богатые люди, которым не страшно потерять деньги в угоду эстетическим вкусам и призрачной перспективе роста цены на шедевр. Этот вариант не подходит для ежемесячного получения дохода.

Инвестирование в МФО

Инвестирование в МФО было подробно рассмотрено в другом материале сервиса Бробанк. Там в деталях описана схема и способы реализации выгодного вложения большой суммы денег. Но повторим главные тезисы, ограничения, а также плюсы и минусы такого типа пассивного заработка:

Кроме того доходы, которые получены от инвестирования в МФО, подлежат налогообложению. Если компания микрозаймов не отправляет 13% автоматически при выплате процентов, то вам потребуется самостоятельно подать декларацию в ФНС и заплатить НДФЛ.

Чтобы минимизировать риски инвестируйте в известные МФК, такие как МаниМен, Займер, МигКредит или Быстроденьги, которые давно работают на рынке и прочно занимают позиции. Но в любом случае изучите текущую ситуацию в компании перед вложением: рейтинг, новости в СМИ и срок действия лицензии Банка России.

Участие в частном кредитовании

Если у вас достаточная сумма свободных денег, то их можно направить на частное кредитование. Займы в этом случае оформляют и выдают онлайн на специальных биржах или в системах электронных денег. Например, по такой схеме работает кредитование через WebMoney. Давать взаймы или нет — каждый кредитор решает самостоятельно. Кредитование краткосрочное от нескольких дней, до пары месяцев. Можно найти и предложения до года, но они не пользуются большой популярностью ни у заемщиков, ни у кредиторов. Процентные ставки от 70 до 100% годовых.

Такой способ подойдет активным пользователям. Если выбираете такой способ вложения, предварительно изучите полезную информацию. Например, о том, как выявить недобросовестного заемщика, а также какие признаки аккаунта или поведения надо отслеживать, прежде чем выдавать взаймы. Но даже такая информация и положительный опыт на начальном этапе не защитят от возможных рисков в каждом отдельном случае кредитования.

В большинстве случаев частный кредитор даже не знает паспортных данных того лица, которое кредитует. Поэтому срабатывает главное правило, чем выше доходность, тем выше риск. Думайте, какую часть своих сбережений вы действительно готовы потерять без весомого ущерба для инвестиционного портфеля, и только после этого выдавайте взаймы.