- Преимущества вклада «Пополняй» на имя ребенка

- Целевые детские вклады

- Требования к заявителю и описание процедуры открытия счета на ребенка в Сбербанке

- Разновидности финансовых программ для детей

- Оформление банковского вклада (счета)

- Процедура

- Вклад с рождения ребенка

- Виды депозитов на ребенка

- Вклад до 18-ти лет

- Вклад до 18-ти лет

- Специализированные продукты

- Возможность пополнения

- Как рассчитать доходность детского вклада

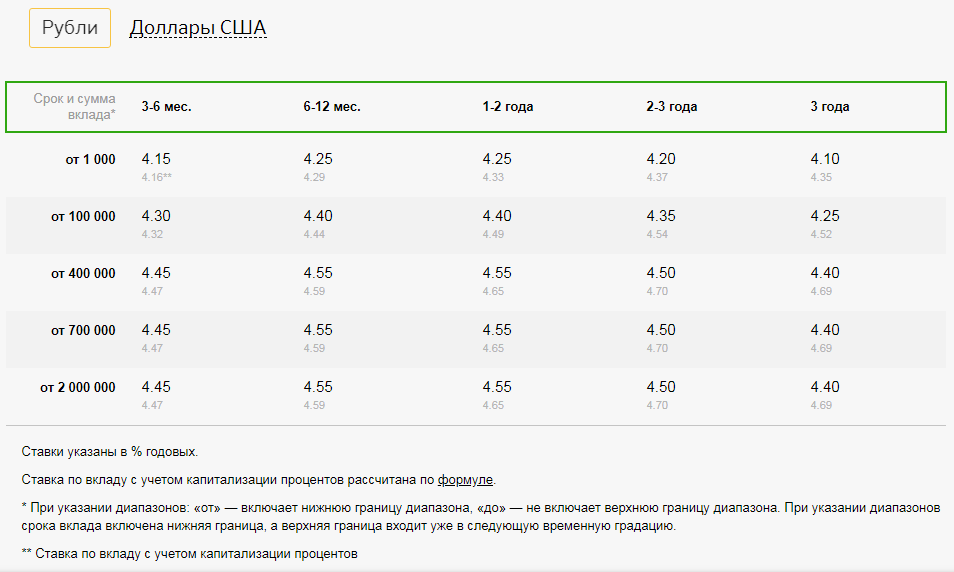

- Процентные ставки

- Есть ли компенсации по вкладу

Преимущества вклада «Пополняй» на имя ребенка

Вложение финансов в банковский продукт «Пополняй» позволяет родителям накопить приличное количество финансов к совершеннолетию чада. Банковское учреждение разработал продукт таким образом, чтобы использовать его было максимально удобно:

- Возможность открытия счета предоставляет любой банковский филиал, необходимо лишь наличие паспорта и свидетельства о рождении ребенка.

- После того как договор будет заключен, вносить денежные суммы разрешается в желаемое для клиентов время. При этом пополнять деньгами счет ребенка позволяется не только непосредственно родителям, но и иным родственникам. Внесение можно делать разными методами: используя мобильное приложение, обратившись в филиал банковского учреждения и используя персональный кабинет интернет-банкинга.

- По наступлению 14 лет ребенок получает частичный доступ к средствам счета. Ему позволяется снимать накопившиеся процентные отчисления. А по наступлению 18 лет доступ становится полным.

- Финансы на счету несовершеннолетнего находятся под надежной защитой, до наступления 18 лет подростку никто не имеет права снимать деньги без специализированного разрешающего документа от органов опеки.

- рублевые вклады – от 3,2-3,85%;

- вклады в американских долларах – от 0,05-0,95%.

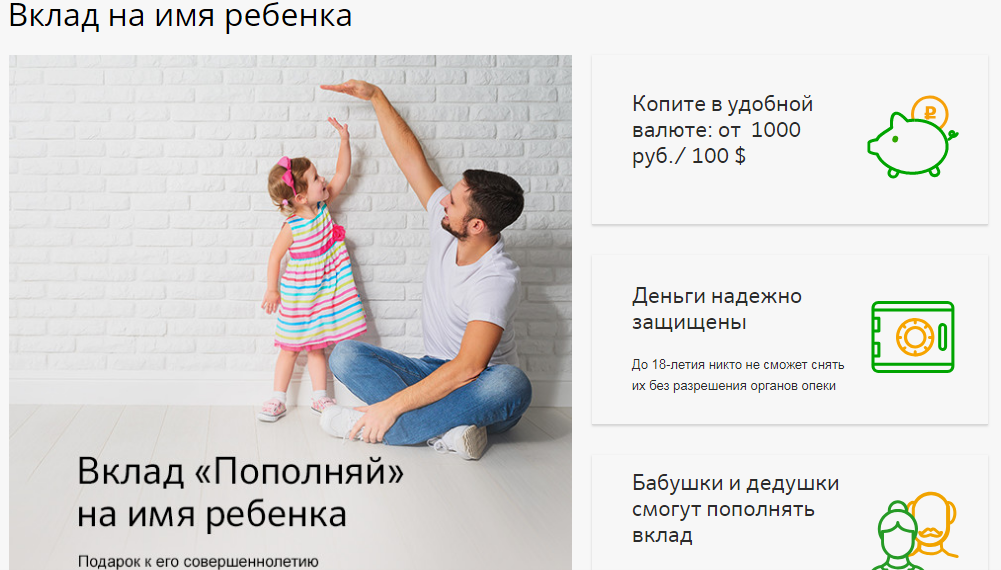

Наиболее приемлемый метод подготовить подарок к совершеннолетию – открыть специализированный вклад «Пополняй» в Сбербанке. Он обладает такими преимуществами:

- первичное внесение средств минимально. Открыть депозит можно, внеся на счет 1 000 рублей либо 100 долларов США;

- не существует определенной даты для внесения денежных средств. Пополнение депозита разрешается во всякое удобное время, при этом пополнять счет несовершеннолетнему могут не только сами родители;

- дополнительные доходы. Каждый месяц на сумму взноса начисляются проценты, впоследствии несовершеннолетний владелец депозита получает право их снимать.

Целевые детские вклады

В конце 1980-х годов было весьма популярно открывать в сберегательных кассах долгосрочные вклады на детей. Последовавшие реформы, распад СССР и несколько финансовых кризисов внесли свои коррективы: деньги обесценились, и об этих вкладах многие забыли. Как сейчас компенсирует Сбербанк целевые вклады на детей?

В 1988 году появился новый финансовый продукт – вклад детский целевой. Сбербанк открывал такие депозиты на долгий срок – до совершеннолетия ребенка, но не менее 10 лет. Первые годы процентная ставка, отвечая на общую инфляцию в стране, неизменно росла и достигла к концу 1993 г. рекордных 190%.

После 1993 г. темпы инфляции сократились, и Сбербанк был вынужден постепенно снижать процентную ставку до уровня 16% в 1997 году. Учитывая, что данный вклад открывался на условиях капитализации, доходность по вкладу была на высоком уровне.

В 1998 г. была проведена деноминация, все вклады, в том числе и детские, сократились в 1000 раз. Если в 1988 г. был открыт вклад на 7000 р. (аналог нового отечественного автомобиля), то в 1998 г. с учетом процентов и деноминации вкладчик получал всё те же 7000 р., но тот же автомобиль стоил уже 45 000 р. Таким образом, даже с большими процентами покупательная способность денег значительно снизилась.

Многие вкладчики были недовольны, потому что по другим видам вкладов компенсация стала начисляться еще в 1996 г. до деноминации. На детские вклады это не распространялось, ведь с их открытия должно было пройти не менее 10 лет.

При принятии решения о начислении компенсации оценивается сумма депозита на 20 июня 1990 г. Если депозит был открыт позднее, то возмещение вкладчику не положено.

Ранее компенсации выплачивались в зависимости от года рождения вкладчика или его наследника. Поскольку степень родства по этому виду депозита не ограничивалась, поэтому вкладчики, а тем более наследники, могли быть любого возраста. Год рождения ребенка, на которого открыт депозит, значения не имел.

Первыми компенсацию получили вкладчики 1916 г. р. и старше, потом 1920 г. р. и т.д. В настоящее время компенсация выплачивается всем вкладчикам, но в разных суммах. Те, кто родился в 1945 г. и ранее, получают компенсацию в трехкратном размере; те, кто родился в 1946-1991 гг. – в двухкратном.

- закрытие вклада после 1996 г. – 1;

- закрытие целевого вклада на детей в 1995 г. – 0,9;

- закрытие целевого вклада на детей в 1994 г. – 0,8;

- закрытие целевого вклада на детей в 1993 г. – 0,7;

- закрытие целевого вклада на детей в 1992 г. – 0,6.

Сбербанк целевые вклады на детей, действующие на 20 июня 1991 г., но закрытые до 31 декабря 1991 г., не компенсирует.

Таким образом, чтобы вычислить размер компенсации, надо сумму депозита на 20 июня 1991 г. умножить на коэффициент 2 или 3 (в зависимости от года рождения вкладчика) и умножить на понижающий коэффициент 0,6-1 (в зависимости от года закрытия депозита).

Согласно федеральному закону №73-ФЗ вклады, открытые после 20 июня 1991 г. компенсации не подлежат. Тем не менее, вкладчики могут через суд увеличить причисленные проценты.

С момента открытия такого банковского продукта как «детский вклад» Сбербанк регулярно изменял процентную ставку даже по действующим депозитам: сначала в сторону увеличения, затем – уменьшения. В 1996 г. Верховный суд признал незаконным одностороннее изменение процентных ставок банками. Такие изменения до 1 марта 1996 г. признали законными, только если вкладчик о них был своевременно извещен.

В большинстве случаев проценты начислялись по регрессирующему принципу, и клиентов банка об этом не извещали. Таким образом, за 10 лет срока действия вклада, тем более с учетом деноминации, вкладчики получили значительно меньше, чем рассчитывали. Есть много прецедентов обращения в суд с исковыми заявлениями.

Сложность заключается в том, что при оформлении вклада в то время договор на руки не выдавался, только сберкнижка. В ней не зафиксирована процентная ставка и не оговорены условия ее изменения. С другой стороны, в таких процессах и Сбербанку сложно доказать, что он извещал клиента о снижении процентной ставки.

Ранее возможно было оформить в «Сбербанке» специальный целевой вклад на детей. Действовал он только до 18 лет. Сегодня же использование рассматриваемого типа услуги попросту невозможно. Но в то же время клиенты, которые в связи с разными обстоятельствами до сих пор не потребовали свои средства обратно, могут через суд взыскать их в полном объеме.

- самого клиента;

- лица, на которого данный депозит рассчитывается.

Рассматриваемого типа банковский продукт имеет большое количество особенностей и является специализированным.

Сегодня многие задаются вопросом: можно ли открыть вклад на несовершеннолетнего ребенка? Большое количество различных банковских учреждений предлагают подобного рода услуги.

Но при этом условия являются стандартными и какой-либо особенной выгоды получить невозможно. В то время как продукты рассматриваемого типа, предоставляемые до 1999 года, позволяли получить высокие проценты.

Максимально пристального внимания заслуживает именно формат получения рассматриваемого типа продукта.

| С 1 января 1993 г. по 31 марта 1993 г. | 80% |

| С 1 апреля 1993 г. по 30 сентября 1993 г. | 120% |

| С 1 октября 1993 г. по 30 июня 1994 г. | 190% |

| С 1 июля 1994 г. по 30 сентября 1994 г. | 170% |

| С 1 октября 1994 г. по 31 января 1995 г. | 120% |

| С 1 февраля 1995 г. по 31 мая 1995 г. | 160% |

| С 1 мая 1995 г. по 30 мая 1995 г. | 150% |

| С 1 июля 1995 г. по 28 февраля 1996 г. | 100% |

| С 1 марта 1996 г. по 31 октября 1996 г. | 85% |

| С 1 ноября 1996 г. по 28 февраля 1997 г. | 60% |

| С 1 марта 1997 г. по 24 августа 1997 г. | 28% |

| С 25 августа 1997 г. | 16% |

- возраст лица, на которого оформлен счет, не достиг совершеннолетия;

- не более, чем на 120 месяцев подряд.

После того, как обозначенные выше сроки вышли, начисление средств по данным продуктам будет прекращено. Автоматически состояние будет переоформлено «до востребования». Данный момент обозначается в соглашении. При этом следует помнить, что подобного рода действие является не совсем законным. Именно поэтому нередко имело место обращение в суд.

В долларах оформлять подобные услуги было невозможно в «Сбербанке». Но на сегодняшний день существует большое количество различных банковских учреждений, предлагающих продукты в валюте различных стран.

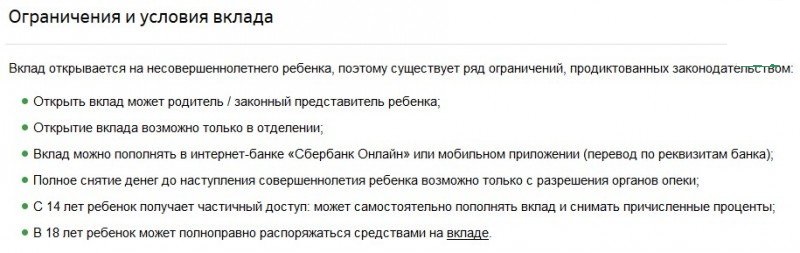

- Открывать счет должен законный представитель с подтверждающими статус бумагами;

- До 14-ти лет все финансовые операции производит представитель. Хотя счет оформлен на имя ребенка, доступ к состоянию вклада, информации в Сбербанк Онлайне и прочему имеется только у представителя;

- До наступления 14-ти лет ребенок не сможет снимать ни деньги с основной суммы вклада, ни накопленные проценты. Получить такое право можно после предоставления разрешения от органов опеки;

- С 14-ти до 18-ти лет подросток может снимать проценты, собственную заработную плату, стипендию и т.д. Снятие средств, полученных от третьих лиц, а также алиментов и пенсий, не допускается;

- С 18-ти лет гражданин имеет полное право самостоятельно управлять своим счетом. Также он может досрочно расторгнуть договор, тем самым закрыв депозит.

Оформить накопительный продукт на имя ребенка в Сбербанке может только его законный представитель (либо кто-то из родителей, либо попечитель или опекун). При этом учтите, что, несмотря на то, что открывать вклад будете именно вы, в веб-кабинете своего банка или в Мобильном приложении, вы этого продукта не увидите.

На распоряжение суммами, накопленными по рассматриваемому продукту, действуют следующие ограничения:

- до 14-летия вкладчика снимать денежные средства со счета могут только его родители и только по предъявлении письменного согласия на данную операцию от органов опеки;

- частичное снятие накоплений не предусмотрено;

- 14-летний подросток может снимать со счета накопленные проценты, а также выполнять операции пополнения;

- по достижении совершеннолетия ребенок получает право полного распоряжения накопленными деньгами.

Целевые депозиты в действительности оформляют не слишком часто, их доходность зависит от длительности срока вложения денег, что как раз подходит для детей. Родители имеют право периодически дополнять счет небольшими суммами, чтобы к совершеннолетию сына или дочери накопился достаточный актив. Часто подобные счета открывают в качестве подарка к восемнадцати годам ребенка.

Учитывая отечественные процентные ставки, доходность не будет высокой, зато гарантируется стабильность и способ уберечься от лишних расходов. Удобство состоит в возможности продления вклада и его дополнительного пополнения. Сейчас Сбербанк предоставляет право формирования любой депозитной программы на третье лицо, не достигшее совершеннолетия.

Способ, как открыть счет, прост. Для этого необходимо в офисе банка предоставить свое удостоверение и документальное подтверждение родственной связи с ребенком – его свидетельство о рождении либо паспорт, если ему уже минуло 14 лет. До этого возраста управлять вкладом могут родители с согласия органов опеки.

При условии наличия у одного или обоих родителей оформленной на их имя зарплатной пластиковой карточки, Сбербанк предоставляет возможность в дополнение к ней заказать отдельную для ребенка, по которой тот сможет совершать операции уже с 7 лет – оплачивать покупки в пределах установленного для него лимита с общего счета.

Требования к заявителю и описание процедуры открытия счета на ребенка в Сбербанке

Завести вклад такого типа можно в филиале банковского учреждения. При этом заблаговременно необходимо подготовить такой комплект документов:

- общероссийский паспорт или другой, который сможет подтвердить личность;

- свидетельство о появлении на свет ребенка.

С комплектом бумаг клиент обращается в филиал банковского учреждения и сообщает его работникам о том, что ему необходимо открыть счет на несовершеннолетнего ребенка. Банковские сотрудники сформируют соглашение. В этом документе будут отражены все нормы сотрудничества с банковским учреждением. Тщательно его изучив, необходимо утвердить соглашение и внести денежные средства на счет. Первичный взнос при этом не может быть ниже 1 000 рублей. С момента зачисления средств вклад признается открытым.

Депозит пополняемый с выплатами каждый месяц либо капитализацией процентных выплат. По предъявлению паспорта и свидетельства о рождении ребенка вклад можно открыть в любом филиале банковского учреждения. При этом возраст ребенка не ограничивается.

Среди ограничений такого вклада:

- не допускается преждевременное снятие накопленных средств;

- ребенок получает право снять средства после того, как ему наступит 18 лет;

- никто не может получить деньги за несовершеннолетнего без наличия специального разрешительного документа от опекунских органов.

![]()

Условия открытия вклада простые:

- Прежде всего, важно подготовить пакет необходимых документов: паспорт и свидетельство о рождении ребенка.

- Достаточно внесения минимальной суммы в 1 000 рублей, пределы сумму не ограничены.

- Право увеличивать сумму на счету имеют родители, бабушка и дедушка, сам ребенок после достижения 14 лет.

- Минимально средства хранятся в банке 3 месяца, а максимально – 3 года. При этом предусмотрена пролонгация: банк автоматически продлевает период хранения до момента, когда клиент потребует финансы.

- Доход по вкладу начисляется каждый месяц. Если не снимать процентные начисления, они будут капитализированы и включены в общую сумму депозита, что приведет к повышению его объема и, как следствие, к повышению ежемесячного дохода.

Родителям или усыновителям нужно посетить сбербанковский офис с целью ознакомления с видами вкладов для детей. Выгодные финансовые программы включают в себя:

- Начисление процентов.

- Пополнение вклада без ограничений.

- Автоматическую пролонгацию.

- Досрочное снятие денег.

Сбербанком учтены перечисленные выше нюансы. Для создания накопительного счёта в данной кредитной организации достаточно суммы в 1000 рублей.

Важно! Максимальная сумма депозита не ограничена. Его можно пополнять. Человек вправе осуществлять пополнение на протяжении всего периода хранения денежных средств в банке.

Вносить финансы на депозит, открытый на имя малолетнего ребёнка, можно неограниченное число раз. Правом на пополнение вкладов на несовершеннолетних детей обладают близкие родственники и иные третьи лица.

Подросток, достигший 14 лет, сможет самостоятельно вносить деньги на свой депозит.

Важно! Финансы, хранящиеся на счету, находятся под защитой Сбербанка. Снять сбережения сможет сам ребёнок по достижению возраста 18 лет.

Если деньги нужны досрочно, они выводятся со счёта после получения разрешения от органов опеки и попечительства.

Оформление депозита на имя несовершеннолетнего гражданина осуществляется в банковском отделении. Онлайн создать счёт невозможно. Открывая вклад на ребёнка, заявитель должен представить сотруднику Сбербанка следующие документы:

- Удостоверение личности или паспорт.

- Свидетельство о рождении подопечного.

Служащий Сбербанка оформит договор. В нём фиксируются условия взаимодействия с кредитным учреждением. Человек должен прочитать документ и подписать его, внести наличные средства на депозит. На счёт вносится не менее 1000 рублей. После зачисления денег вклад является открытым.

Чтобы пополнить депозит, не обязательно каждый раз приходить в офис кредитного учреждения. Финансовая операция совершается через мобильное приложение, систему «Сбербанк Онлайн».

Итак, мы уже рассмотрели основные условия открытия вклада, но как непосредственно открыть вклад на несовершеннолетнего ребенка в Сбербанке? Открыть вклад на самом деле очень просто. Родитель или законный опекун вместе с ребенком должны явиться в банковское отделение со следующими документами:

- Паспорт родителя;

- Паспорт ребенка, если ему исполнилось 14 лет;

- Свидетельство о рождении или другой документ, подтверждающий родственные связи/опекунство.

Обратите внимание: в зависимости от выбранной программы, список документов может меняться. Так, например, для открытия вклада «Социальный» не подойдет свидетельство о рождении — понадобится специализированное положение от органов опеки и попечительства о предоставлении заявителю законных прав на опеку. Однако, в большинстве случаев указанных бумаг достаточно.

С вами подпишут договор банковского обслуживания. Далее в кассе банка нужно внести сумму, равную или превышающую минимальную сумму открытия. Например, для вклада «Пополняй 0 » минимальная сумма — 1000 рублей/100 долларов. Готово — вклад открыт, останется только регулярно его пополнять.

Требование для открытия вклада только одно — заявителем должен быть законный представитель ребенка. Требование сформулировано законодательством России, поэтому руководство банка «уговорить» будет невозможно. Представителем может быть родитель, отчим или опекун.

Кроме того, допускается открытие вклада третьим лицом, но только при условии, что у него имеется нотариально заверенная доверенность от законного представителя. В доверенности должно быть указано, что документ был выдан третьему лицу с целью открытия вклада.

Молодежную карту можно оформить только на граждан РФ и иностранных граждан в возрасте от 14 до 25 лет. Поэтому, если на ребенка оформлена молодежная карта, это автоматически означает, что ему 14 лет или старше. В таком случае ему становится доступна возможность открыть счет самостоятельно без вашего присутствия. Для этого понадобится только интернет-банкинг «Сбербанк Онлайн».

Подростку нужно выбрать программу — «Пополняй Онлайн» или «Управляй Онлайн». Подробно об этом мы писали в пункте «Депозит, предназначенный для молодежи». Через Сбербанк Онлайн возможно не только оформление счета и накопление средств, но и пополнение вклада.

Помните только, что снимать наличные через банкомат не удастся — до достижения совершеннолетия снятие средств возможно лишь в отделении Сбербанка. Правда, для этого необязательно присутствие взрослого представителя.

Разновидности финансовых программ для детей

Детские виды вкладов в Сбербанке достаточно разнообразны – в наши дни количество их видов перевалило за десяток. Родителям приходится внимательно изучать требования и процентные ставки с целью выбора оптимальных условий. Наиболее интересными предложениями являются:

- вклады «Сохраняй» и «Пополняй»;

- депозиты с пометкой «14 » для детей, достигших возраста получения паспорта;

- накопительный счет «Социальный»;

- дополнительная пластиковая карта.

Оформление банковского вклада (счета)

- Если ребенку нет 14 лет, то открыть вклад на его имя сможет только родитель или законный опекун

- Детские вклады обычно оформляются только в офисе. Дистанционное онлайн-оформление на них не распространяется

- Досрочный возврат средств со вклада возможен по разрешению органов опеки

- С 14 лет ребенок сможет снимать начисленные проценты и пополнять свой вклад

- С 18 лет управление вкладом полностью переходит к ребенку

- Вклады на несовершеннолетнего ребенка страхуются АСВ отдельно от вкладов его родителей, размещенных в том же банке

- АСВ и банки-агенты просят специальное разрешение от местных органов опеки и попечительства на получение страхового возмещения по вкладу в случае отзыва лицензии.

На самом деле, преимуществ у таких вкладов практически нет. В основном клиентов ждут только минусы:

- В большинстве банков специальные вклады на ребенка имеют низкие процентные ставки по сравнению с другими депозитами. Например, максимальная ставка Сбербанка по детскому вкладу составляет 4.1% в год, а по другим вкладам достигает 7.4% годовых.

- Инфляция — еще один существенный минус в долгосрочном размещении рублей во вклады.

- Сложность с досрочным расторжением и возможным отзывом лицензии у банка. В этом случае родителю придется брать разрешение из органов опеки и попечительства для получения страховки.

С другой стороны, существенным плюсом вклада на ребенка станет то, что в случае отзыва лицензии у банка вклад родителей и ребенка будет рассчитываться отдельно. То есть, родитель несовершеннолетнего получит страховку до 1.4 млн руб. по вкладу ребенка и страховку до 1.4 млн по своему вкладу, если такой есть.

Все минусы говорят в пользу того, что родителям лучше размещать средства в высокодоходные краткосрочные вклады на свое имя, нежели открывать специальный депозитный счет на имя ребенка.

Если вы все-таки решили открыть вклад на имя ребенка, выбирайте такой банк, офисы которого представлены в вашем городе сразу несколькими отделениями. Если офис всего один, то лучше обратиться в другую организацию. Для оптимизации сети банк может закрыть отделение в вашем регионе/городе, а за деньгами придется ехать далеко.

Также можно задуматься о том, чтобы перевести деньги в валюту и открыть валютный вклад на ребенка на длительное время. В этом случае инфляция будет не так страшна, да и ситуация в стране такая, что рубль обесцениваются ежедневно стремительными темпами.

Банковский счет может быть открыт и для несовершеннолетнего лица. Банковкисй счет несовершеннолетнего лица в возрасте до 14 лет управляется родителями, приемными родителями или опекунами.

![]()

Несовершеннолетнее лицо в возрасте от 14 до 18 лет может самостоятельно открыть и управлять банковским счетом, если банку представляется письменное согласие родителей или приемных родителей, или опекуна, в котором указано, что несовершеннолетнее лицо может самостоятельно открыть счет в банке, управлять банковским счетом и распоряжаться находящимися на нем средствами без отдельного разрешения родителей или приемных родителей, или опекуна. Согласие должно быть подтверждено в банке или у нотариуса.

Чтобы открыть счет в банке для несовершеннолетнего лица, необходимо представить следующие документы: 1. Свидетельство о рождении несовершеннолетнего лица и документ, удостоверяющий тождественность личности (если несовершеннолетнему лицу он был выдан).2. Документы, удостоверяющие тождественность личности родителей, приемных родителей или опекуна.3. Документы, подтверждающие, что лицо назначено законным опекуном или приемным родителем несовершеннолетнего лица.

4. Подтвержденное банком согласие обоих родителей или приемных родителей, или опекуна о распоряжении средствами на банковском счете. Если с несовершеннолетним лицом прибыл только один из родителей, приемных родителей, необходимо представить нотариально заверенное согласие неприбывшего лица о распоряжении средствами на банковском счете несовершеннолетнего лица.

Чтобы открыть счет на ребенка до 18 лет, банк достаточно посетить только его представителю. При этом возникают специфические трехсторонние правоотношения, а заключение сделки с финансовым учреждением имеет некоторые особенности.

Содержание

- 1 Распределение полномочий

- 2 Процедура

- малолетние в возрасте до 14 лет недееспособны, поэтому гражданские сделки с финансовыми учреждениями от их имени заключают взрослые:

- родители или единолично тот из них, с кем в соответствии с судебным решением ребенок оставлен проживать после развода;

- опекуны, назначенные в установленном порядке органом опеки или судом;

- несовершеннолетние в возрасте от 14 до 18 лет дееспособны, но ограниченно:

- с разрешения законного представителя они подписывают договора банковского счета;

- по собственному усмотрению заключают договора банковского вклада.

- если несовершеннолетний ребенок самостоятельно вложил деньги, он сможет распорядиться ими на собственное усмотрение;

- если же средства внесены взрослым – нужно его согласие.

Процедура

- собственный общегражданский паспорт;

- свидетельство о рождении вкладчика;

- при необходимости – документ, который удостоверяет полномочия (право родителей выплывает из свидетельства о рождении, право опекуна – из решения органа опеки или суда).

Заключить депозитную сделку может как сам вкладчик, так и уполномоченное лицо. Кроме того, родственники или посторонние могут воспользоваться возможностью вклада в пользу третьего лица. Впоследствии вступить в права вкладчика от имени малолетнего должен будет законный представитель. Ребенок сможет сделать это самостоятельно.

Следует также заметить, что лица, не достигшие 18 лет, не наделены полной гражданской ответственностью (кроме случаев эмансипации). Поэтому банки не выдают им кредитов.

Жизнь в современном мире – весьма дорогое удовольствие. В довесок к этому еще и социальные гарантии практически отсутствуют. Образование и медицина уже давно перестали быть бесплатными: чтобы иметь диплом и быть здоровым, нужно много и старательно платить. У каждого блага есть своя цена, которую вместо потребителя никто платить не будет. Так что каждому взрослому человеку приходится заботиться не только о собственном будущем, но и о том, какое будущее ожидает его детей.

Взрослый человек сравнительно приспособлен к жизни, он может обеспечить себя, получая основную зарплату и при этом постоянно подыскивая достойные подработки. Но ребенок неспособен зарабатывать так, чтобы ему хватало на полноценную жизнь, поэтому примерно четверть века он остается на обеспечении родителей.

И всё это было бы еще не так плохо, если бы по окончании вуза каждый мог устроиться на более-менее достойную работу. Увы, современный мир отнюдь не гарантирует трудовое место. Потому-то многие родители стараются обеспечить своему ребенку финансовую основу, пока он еще мал. И нужно сказать, что поступают правильно. Пожалуй, наиболее правильно из возможных вариантов действий.

Здесь на помощь приходят банки, предлагающие множество различных финансовых программ. Одной из таковых является возможность открытия депозита на несовершеннолетнего. Такие вклады консервируются до того момента, пока ребенок не достигнет совершеннолетия, параллельно наращивая годовые проценты. Если сделать вклад, когда ребенок только родился, до достижения им 18-летнего возраста сумма на счету может увеличиться втрое.

Что же представляет из себя эта возможность? Если ребенку еще нет 14, то открыть на него депозит могут родители, дедушки с бабушками и опекуны. Эта несложная процедура, оформление которой занимает в худшем случае полчаса, требует от вкладчиков только свидетельство о рождении ребенка и собственный паспорт.

Нельзя забывать, что если на момент вклада ребенок уже достиг 14-летия, то он в равной мере со своими родителями (бабушками, дедушками, опекунами) получает доступ к депозиту. В данном случае он может полностью или частично снять деньги со счета, просто показав в банке паспорт. Но чтобы снять деньги до 14 лет, ребенок должен принести в банк письменное обоснование от человека, сделавшего вклад.

Чтобы получить его, ребенку необходимо вместе с вкладчиком обращаться в органы попечительства и опеки. К слову, некоторые банки перестраховываются и в первом случае, требуя удостоверение от взрослых. Это связано с тем, что нередки случаи, когда дети втайне снимают деньги, а вкладчики потом обвиняют банк.

Итак, можно сделать общий вывод о вкладах на совершеннолетних. Это очень хороший инструмент банковской сферы, который дает клиентам возможность обеспечивать будущее своих потомков. Но для банка это – какой-никакой риск, поэтому финансовые учреждения надеются на добросовестность вкладчиков. Иначе ситуация будет такой, что банк практически не получит прибыли от столь долгосрочной сделки, хотя клиент, вероятней всего, со своей стороны останется доволен.

- Страхование вкладов на ребенка – заработать миллион к совершеннолетию

- Для чего нужны депозиты и сберегательный счет

- Вклады в экзотических валютах

- Долгосрочные вклады — надежны ли они?

- Привлечение денежных средств населения: формы и методы

В российском законодательстве четко прописан возраст полной дееспособности, когда ребенок может по собственному решению распоряжаться денежными средствами. А может ли несовершеннолетний ребенок открыть денежный счет в банке?

Вклад с рождения ребенка

Оформление вкладов с пометкой «0 » возможно с самого рождения ребенка. Продукты, получившие условные названия, имеют довольно выгодные условия. При открытии вкладов «Сохраняй» и «Пополняй» следует внести первоначальный взнос 1000 рублей. В условиях обоих видов много общего, различаются они лишь тем, что в первом случае на счет нельзя вносить добавочные суммы.

Депозит на детей под названием «Пополняй» оформляют в рублевом и валютном эквиваленте. Средства на счете надежно защищены: их никто не имеет права снять без согласия органа попечительства. Дополнять их разрешается родителям и другим родственникам (бабушкам, дедушкам), имеющим российское гражданство.

Доходность депозита обусловлена сроками хранения финансов в банке и размером внесенной суммы (до 7-8 % по крупным вкладам). Проценты можно рассчитать с помощью особой программы в Сбербанке. Менеджер в офисе проконсультирует по этому вопросу. Наименование вклада указывает на способ его пополнения, причем добавочные суммы не лимитированы.

Кроме того, особенностью вклада является капитализация счета – каждый месяц либо квартал он увеличивается в результате добавления процентов. По условиям банка существует способ капитализации вкладов. С получением паспорта ребенок получает право самостоятельно пополнять счет и пользоваться начисленными процентами, а с наступлением совершеннолетия может распоряжаться деньгами.

Виды депозитов на ребенка

Вклады под названием «Накопи на цели» предназначены для молодежи от 14 до 18 лет, которая смогла самостоятельно подработать либо сэкономить карманные деньги и хочет отложить их на реализацию конкретной цели – крупную покупку либо путешествие. Первый взнос на вклад на ребенка равняется 1000 рублям.

На сервисе банковского сайта удобно отслеживать все операции по вкладу. Доходность счета составляет 3,6% годовых. Автоматический калькулятор на сайте Сбербанка помогает рассчитать размер ежемесячного взноса. К примеру, если в течение года необходимо собрать сумму 35 тысяч рублей, при первоначальном взносе 10 тысяч следует платить по 2202 рубля каждый месяц, вложения составят 34225 рублей, а 775 руб. добавит Сбербанк.

Пополнение депозита допускается любыми способами, в том числе с карты. В связи с тем, что депозит оформляется на имя несовершеннолетнего, существуют законодательные ограничения на получение денежных средств с вклада. Ребенок может пользоваться им частично, а снятие денег разрешается лишь в офисе банка. Специальное одобрение одного родителя, а также социальных органов опеки и попечительства требуется для получения:

- сумм, внесенных третьими лицами (родственниками);

- пенсий по инвалидности либо утере кормильца;

- социальных пособий;

- алиментов;

- страховок;

- средств, полученных по наследству.

Помимо такого продукта, как детский вклад, в Сбербанке имеется еще несколько предложений финансовых инструментов для несовершеннолетних. С определенного возраста юные клиенты могут оформлять их самостоятельно.

Вклад до 18-ти лет

Депозит на имя малыша родители могут открыть в любой момент. У Сбербанка для этого приготовлен специальный тарифный план «Пополняй» (детский вариант). Основные его характеристики таковы:

- накопления могут вестись в рублях РФ или американских долларах;

- срок действия вклада составляет от 3 месяцев до 3 лет;

- пролонгация продукта будет осуществляться банком автоматически, до того момента, пока ребенку не станет 18;

- процентные ставки по вкладу варьируют, в зависимости от его объемов и сроков хранения денежных средств;

- повышение ставки происходит автоматически по достижению соответствующего порога по сумме или сроку действия.

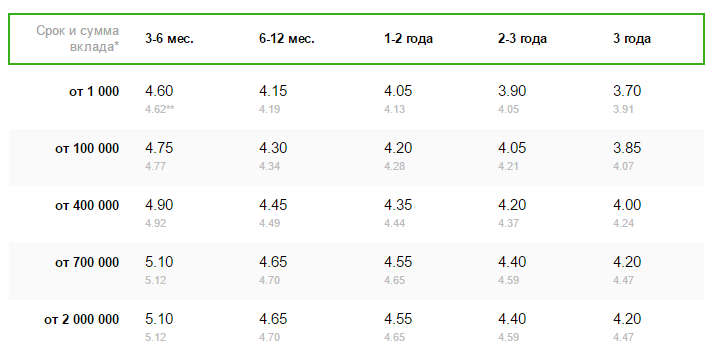

На текущий момент (лето 2018 года) диапазон процентов по данному продукту составляет от 3,2 до 3,85% при накоплениях в рублях. Для долларовых депозитов ставки будут в пределах 0,05–0,95% годовых.

Если у родителей стоит цель не просто накопить определенную сумму к совершеннолетию чада, но и научить юного вкладчика пользоваться денежными средствами, они могут завести для него персональную банковскую карту. Это возможно с того момента, как малышу исполнится 7 лет. Условия использования платежного инструмента таковы:

- карточка открывается как дополнительная к счету одного из родителей;

- пластик будет именным, а при желании еще и с индивидуальным оформлением;

- стоимость карты будет зависеть от типа основного тарифа;

- родители могут установить ограничения на операции расходования денег по детской карте;

- ребенок получит право снимать наличные со счета пластика, а также рассчитываться им в торговых точках.

Как только подростку исполнится 14 лет, он может завести в Сбербанке карту по молодежному тарифу. Такую карточку можно использовать для получения стипендий, призов за олимпиады и конкурсы, социальных выплат и т. д. Кроме прочего, к карте подросток самостоятельно может открыть вклад по тарифам:

- Пополняй Онлайн;

- Управляй Онлайн.

Открытие вклада в данном случае возможно через веб-кабинет или мобильное приложение Сбера. Письменного согласия родителей не потребуется. Пополнять накопления молодой человек сможет любым способом. А вот на снятие средств до достижения совершеннолетия будут действовать следующие ограничения:

- снимать наличные со вклада можно только в офисе банка;

- собственные средства – призы, стипендии, заработную плату, личные взносы и т. д. – подросток может снимать без ограничений;

- взносы на вклад, сделанные третьими лицами, а также средства, поступившие из соцвыплат, можно будет снять, только предоставив банку разрешение от органов опеки.

По достижении вкладчиком совершеннолетия все указанные ограничения будут сняты. А самой картой, равно как и вкладом, клиент сможет пользоваться до 25-летнего возраста.

Специальных инструментов для формирования целевых накоплений на имя ребенка в рассматриваемом нами банке не предусмотрено. Однако, вклад на ребенка в Сбербанке может быть закрыт с полным снятием суммы, если у родителей появились какие-то идеи по ее расходованию (в качестве первого взноса за ипотечную квартиру, на покупку компьютера для учебы ребенка, на оплату его выпускного и т. д.). Но для этого родителям придется согласовать свои цели с органами опеки по месту жительства, и предъявить в банк их письменное согласие.

Для оформления депозита на имя несовершеннолетнего, одному из его родителей придется посетить отделение Сбербанка. С собой необходимо иметь:

- паспорт;

- свидетельство о рождении ребенка.

После заключения договора вклад должен быть пополнен на сумму минимального взноса через кассу финансовой организации. Для управления продуктом, как правило, оформляется сберегательная книжка.

Вклад до 18-ти лет

Специализированные продукты

«Социальный» является специфическим накопительным счетом, рассчитанным на сирот, потерявших близких родственников. Депозит открывается в банковском офисе уполномоченным, предъявившим документ, составленный учреждением опеки, в котором зафиксирован факт попечительства либо размещения его в детское заведение. Особенностью депозита являются особые условия:

- способ внесения любых сумм, начиная с 1 рубля;

- допустимость пополнения;

- способ снятия средств;

- продолжительность договора составляет 3 года;

- процентная ставка – 7,77% годовых начислений;

- ежеквартальная капитализация;

- дозволенность автоматической пролонгации;

- неограниченное число продлений.

Возможность пополнения

Максимальная сумма депозита не ограничивается. Вклад относится к пополняемым, поэтому внести дополнительные средства разрешается на протяжении всего периода сохранения финансовых средств в банковском учреждении. Пополнять разрешается неограниченное количество раз. Вносить деньги имеют право:

- родители ребенка;

- бабушки и дедушки;

- сам ребенок, по достижении 14 лет.

Вносить средства на счет можно:

- В любом удобном отделении Сбербанка, при себе потребуется только наличие паспорта.

- С помощью мобильного приложения.

- Используя Сбербанк Онлайн.

Сбербанк предусматривает автоматическую пролонгацию по вкладу «Пополняй». Это производится по условиям и процентам, которые сохраняют действие на момент пролонгации. Количество пролонгаций не ограничивается.

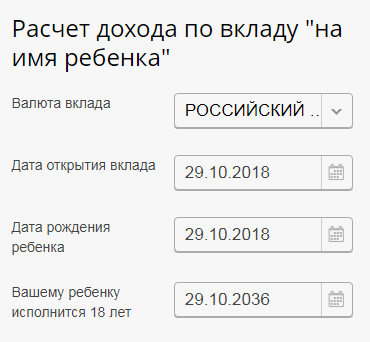

Как рассчитать доходность детского вклада

При желании открыть вклад на ребенка у родителей может возникнуть вопрос о том, какая же прибыль будет от вклада. Для того чтобы это узнать, можно использовать онлайн-калькулятор:

- Необходимо зайти на официальный интернет-ресурс учреждения и нажать «Вклад на ребенка».

- После следует выбрать валюту, в которой планируется открыть вклад.

- Затем система попросит указать период, дату появления на свет ребенка и момент достижения им совершеннолетия.

- После чего следует ввести сумму.

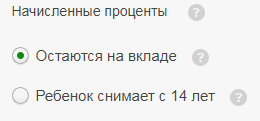

- Далее потребуется указать, будет ли ребенок снимать процентные начисления после того, как ему исполнится 14 лет.

- Далее необходимо указать, на какую сумму планируется пополнять счет каждый месяц.

- Нажимаем кнопку «Рассчитать».

Сервис вычислит доходность детского вклада в Сбербанке на автоматической основе. Безусловно, важно понимать, что полученные данные носят приблизительный характер. Доходность устанавливается общей суммой внесений дополнительных средств и действиями, которые производятся с процентами, которые были начислены. Снятие процентных отчислений, безусловно, понизит прибыль.

- Суммы депозита.

- Срока вклада.

- Валюты.

По депозитам в рублях ставка колеблется в пределах 3,75-5,12% . Она меняется при периодическом внесении средств на счёт.

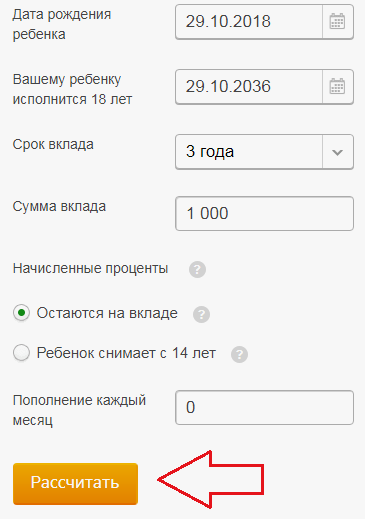

Чтобы получить представление о прибыли, которая капитализируется на счету ребёнка к его совершеннолетию, можно сделать примерный расчёт доходности с помощью нашего онлайн калькулятора.

Также это можно сделать и на официальном сайте Сбербанка. Порядок действий для расчёта величины дохода по вкладу:

- Перейти на официальный портал Сбербанка, зайти в категорию «Вклад на ребёнка».

- Выбрать валюту. Счёт можно открывать не только в рублях, но и в долларах, евро.

- Обозначить срок открытия депозита, дату рождения воспитанника и время, когда будущий владелец накоплений достигнет восемнадцати лет.

- Указать период времени, на который деньги передаются банку.

- Вписать сумму депозита для несовершеннолетнего лица. Минимум – 1000 рублей.

- Определить, будет ли подопечный снимать проценты по достижению возраста 14 лет.

- Обозначить ежемесячную сумму к пополнению. Графу оставляют пустой, если дополнительных взносов не предполагается.

- Проверить правильность введённых данных и щёлкнуть на кнопку «Рассчитать».

![]()

Система в автоматическом режиме совершит расчёт детского вклада.

Важно! Полученная цифра является приблизительной. Итоговая доходность определяется количеством пополнений и действиями, совершаемыми с начисляемыми процентами. Если подросток будет снимать проценты, прибыль будет снижаться.

Процентные ставки

Ставки по процентам обеспечивают доходы по вкладу на имя ребенка. Следует понимать, что уровень процентов по вкладу не зафиксирован. Он колеблется под воздействием перечня факторов:

- валюта, в которой будет открыт вклад;

- период, на который организовывается депозит;

- размер депозита.

Ставка вклада на ребенка в Сбербанке колеблется от 3,75 до 5,12%. Размер процента не константен, ставка переменится, если счет будет пополняться.

Есть ли компенсации по вкладу

Как и все накопительные продукты Сбербанка, детские вклады являются застрахованными. При наступлении страхового случая вкладчику (или его законным представителям) будет выплачена утерянная сумма накоплений. В зависимости от даты открытия счета, ее максимальный размер составляет:

- 700 тыс. руб. – для продуктов, заведенных до 29 декабря 2014 года;

- 1 400 тыс. руб. – для счетов, оформленных после указанного срока.

Сейчас банковские учреждения проводят компенсационные выплаты для вкладов, которые были оформлены до 1991 года. Такие услуги позволяют получить компенсационные выплаты как непосредственно вкладчикам, так и их наследникам либо детям, на чье имя открывался счет. Компенсационные выплаты будут предоставлены, даже если сберегательная книжка была утрачена. Сумма рассчитывается по специальной формуле, она представлена на официальном интернет-ресурсе банковского учреждения.

Открывать или нет счет на ребенка, родители решают самостоятельно. Однако следует понимать, что такой полезный продукт от Сбербанка поможет накопить солидную сумму к совершеннолетию ребенка. Этот факт, безусловно, будет весьма к месту в таком возрасте. Накопленные средства могут быть полезны как для обучения ребенка, так и для иных приобретений.