- Проценты по вкладам в Сбербанке на сегодня – в 2019 году

- Условия пролонгации

- Особые условия

- Как получить в Сбербанке целевой вклад на детей?

- Содержание

- Что происходило в девяностые годы с вкладами россиян?

- Суды в пользу граждан по «детским» вкладам

- Категория вкладчиков, которые могут вернуть деньги по «детским» вкладам, открытым в Сбербанке

- Как можно получить компенсацию по старому вкладу?

- Наиболее выгодные вклады

- Особенности целевых вкладов на детей

- Содержание

- Что нужно знать

- Виды депозитов

- Что нужно знать

- Необходимые термины

- Какова его роль

- Правовая база

- Выплачивает ли сбербанк комп по вкладам за 1993 год

- Содержание

- Вклад «Рекордный»

- V. операции по срочным вкладам

- Вклад «Сохраняй»

- Условия открытия

- Условия открытия

- Вклад «Пополняй»

- Расчет доходности

- Содержание

- Компенсация по вкладам: Сбербанк возвращает «детские» вклады

- Условия открытия

- Особенности детского вклада в Сбербанке – калькулятор расчета компенсации

- Содержание

- Вклад «Подари жизнь»

Проценты по вкладам в Сбербанке на сегодня – в 2019 году

Депозит «Сохраняй»

— не пополняемый и без частичного снятия. Срок вклада: от 1 месяца до 3 лет включительно.

Ставки по этому вкладу сегодня составляют (% годовых):

- — от 4.05

до 5.60

% в рублях РФ; - — от 0,01 до 1,55 % в долларах США;

- — в евро.

Вклад «Пополняй»

— пополняемый, но без частичного снятия. Срок вклада: от 3 месяцев до 3 лет включительно.

Ставки по этому депозиту сегодня составляют (% годовых):

- — от 4.60

до 5.15

% в рублях РФ; - — от 0,01 до 1,15 % в долларах США;

- — в евро.

Депозит «Управляй»

— пополняемый и с частичным снятием. Срок вклада: от 3 месяцев до 3 лет включительно.

Ставки сегодня составляют (% годовых):

- — от 4.00

до 4.85

% в рублях РФ; - — от 0,01 до 1,05 % в долларах США;

- — в евро.

В линейке базовых депозитов Сбербанка сегодня имеются другие вклады, например, благотворительный вклад «Подари жизнь» с процентной ставкой 5.65 % в рублях, а также сберегательный счет и онлайн-вклады.

— Смотрите полный список депозитов физических лиц Сбербанка с процентными ставками и условиями на этой странице {amp}gt;{amp}gt;

Самый выгодный вклад Сбербанка на сегодня

Однако, наиболее выгодным сегодня будет открывать в Сбербанке депозит через Интернет. Тогда можно получить повышенный процент.

Депозит «Управляй Онлайн»

(с пополнением и частичным снятием) на срок от 3 месяцев до 3 лет включительно сейчас можно оформить под:

- — от 4.15

до 5.00

% в рублях РФ; - — от 0,25 до 1,35 % в долларах США.

Вклад «Пополняй Онлайн»

(пополняемый, но без частичного снятия) на срок от 3 месяцев до 3 лет включительно на данный момент можно открыть под:

- — от 4.75

до 5.30

% в рублях РФ; - — от 0,35 до 1,45 % в долларах США.

Вклад «Сохраняй ОнЛайн»

(не пополняемый без частичного снятия) на срок от 1 месяца до 3 лет включительно сегодня можно открыть со следующими ставками:

- — от 4.20

до 5.75

% в рублях РФ; - — от 0,15 до 1,85 % в долларах США.

Он и будет самым выгодным в Сбербанке в 2019 году, без учета акционных промо депозитов и тех, что доступны только клиентам с

Условия начисления процентов

Проценты начисляются ежемесячно. Процентная ставка зависит от суммы, валюты и срока вклада. Для пенсионеров — особые условия (см. ниже).

На ваш выбор причисленные проценты могут:

- Прибавляться к сумме вклада, увеличивая доход в следующих периода.

- Перечисляться на счет карты Сбербанка.

- Ставка увеличивается автоматически, когда сумма на вашем счёте достигает следующего порога в таблице ставок.

- Если вам потребуются деньги раньше срока окончания вклада, вы всегда можете получить их.

- При досрочном расторжении доход будет начислен без учёта ежемесячной капитализации процентов.

- Ставка досрочного расторжения для вкладов, открытых на срок до 6 месяцев — 0,01% годовых.

Если забрать вклад в первые 6 месяцев | Если забрать вклад после первых 6 месяцев | |

Если сумма не превышает максимальную сумму вклада* | 0,01% годовых | 2/3 от процентной ставки по вкладу |

Если сумма выше максимальной суммы вклада* | На основную сумму — 2/3 |

Условия пролонгации

- Автоматическая пролонгация осуществляется на условиях и под процентную ставку, действующие по вкладам «Пополняй» и «Пополняй Онлайн» на дату пролонгации.

- Количество пролонгаций не ограничено

Особые условия

- По вкладу действует ограничение на максимальную сумму*. Если сумма вклада её превысит, то на разницу между фактической и максимальной суммами проценты начисляются по ставке 1/2 от ставки по вкладу, действовавшей на дату превышения. Пониженная ставка применяется со дня, следующего за днём, когда возникло превышение.

- Вы можете оформить доверенность или составить завещательное распоряжение по вкладам «Пополняй» и «Пополняй Онлайн» в офисе банка.

* Максимальная сумма вклада — сумма вклада на конец дня даты открытия или пролонгации вклада, увеличенная в 10 раз. Для вкладов, по которым сумма вклада на конец дня даты открытия или пролонгации меньше 100 000 ₽ / 5 000 $ / 5 000 €, максимальная сумма равна 1 млн ₽ / 50 000 $ / 50 000 €.

- Для пенсионеров устанавливается максимальная ставка для выбранного срока вклада, независимо от суммы. При этом для вкладов, открываемых в Сбербанк Онлайн, максимальная ставка для выбранного срока устанавливается только для пенсионеров по возрасту — женщин старше 55 лет и мужчин старше 60 лет.

- Если вы достигли пенсионного возраста после открытия вклада, то его пролонгация осуществляется под максимальную процентную ставку по выбранному сроку для данного вклада.

- Для пенсионеров не действует ограничение на максимальную сумму вклада.

В статье рассмотрим, какие проценты на вклады в Сбербанке имеются.

Во времена экономической нестабильности многие люди желают сохранить свои денежные средства. Сделать это можно различными способами: приобрести ценности, спрятать деньги или вложить их на счет в Сбербанке. Данная финансовая организация является наиболее популярной среди вкладчиков благодаря своей стабильности.

Кроме того, банк предлагает своим клиентам широкий выбор вкладов с различными условиями, что позволяет выбрать ту программу, которая больше всего подходит конкретному человеку. Совершая вклад в один из наиболее надежных банков страны, человек может не только сохранить свои сбережения, но и приумножить их, получая проценты.

Как получить в Сбербанке целевой вклад на детей?

Целевого типа вклады приобрели популярность уже давно, так как они помогают заранее скопить нужную сумму к совершеннолетию наследника, к примеру, на его учебу в университете. Это особенный сберегательного типа счет, позволяющий скопить много денег.

Как открыть счет:

- Сначала нужно зайти в свой личный кабинет;

- Потом указать цель, дату и конкретную сумму;

- В будущем в любое подходящее время с карточки можно списывать произвольную сумму, а банк зачислит проценты.

Плюсом этого вклада является то, что открыть его можно без внесения денег и пополнить счет позже. А еще, снимать и вносить средства можно всегда без штрафов или комиссий.

Вы или ваши родственники оформляли в Сбербанке целевой вклад на детей, и хотите теперь узнать, как можно получить эти деньги назад? В нашей сегодняшней статье мы подробно рассмотрим вопрос о том, какие именно действия необходимо предпринять в данной ситуации.

Итак, в 1988 году в Сберегательном банке СССР появилось новое предложение — оформление целевого вклада на несовершеннолетних детей. В то время открытие различных депозитов было очень популярна, из средств СМИ постоянно можно было услышать агитационные речи, благодаря чему очень многие люди несли свои сбережения в сберегательные кассы.

Согласно условиям, счет открывался на ребенка до достижения им совершеннолетия, но не менее, чем на 10 лет. Процентная ставка была достаточно высока, она следовала за инфляцией, которая в конце 1993 года достигла рекордных 190%.

Если вы нашли у себя дома или же вам досталась в наследство от родственников сберегательная книжка на ребенка, то не нужно её выкидывать. Данная сберкнижка является официальным документом, по которому возможно получение вполне реальных денежных средств.

Как получить компенсацию?

- Вам необходимо открыть документ, и обратить внимание на первую же страницу с правой стороны. Там должна стоять печать банка, в которой указано – в каком именно филиале был открыт данный депозитный счет, а именно – город и номер отделения.

- Далее вам нужно узнать более точный адрес данного отделения, сделать это можно на официальном сайте Сбербанка по этой ссылке в разделе «Отделения и банкоматы», либо же просто составив соответствующий запрос в любом поисковике (Гугл или Яндекс). Дело в том, что лучше всего обращаться именно в то отделение, где был сделан вклад, чтобы избежать лишней бюрократии.

- Далее в отделении вам нужно будет взять талончик в электронном терминале, нужный вам раздел «Компенсация вклада». Далее вам нужно обратиться к операционисту и просите у неё бланк заявления на закрытие данного депозита.

При этом ваш счет, который состоит из буквы и трех цифр, нужно перевести в современный вид банковского счета, состоящий из 20-ти цифр. Как правило, ваши денежные средства переводятся именно на него, либо же вы можете самостоятельно указать реквизиты уже имеющегося у вас счетакарты, куда вы хотели бы получить компенсацию.

Как рассчитать сумму выплаты?

Для расчета компенсации используется сумма, которая находилась на депозитном счету по состоянию на 20 июня 1990 года. Если депозит был размещен позднее, то вернуть денежные средства по нему нельзя.

В настоящее время, выплату производят всем вкладчикам, а также их наследникам, но в разных суммах. Те, кто родился в 1945 г. и ранее, получают её в трехкратном размере; а если вы родились в период с 1946 по 1991 гг. – в двухкратном.

Также сумма имеет прямую зависимость от времени закрытия вклада. Существуют понижающие коэффициенты:

- закрытие вклада после 1996 г. – 1;

- в 1995 г. – 0,9;

- в 1994 г. – 0,8;

- в 1993 г. – 0,7;

- в 1992 г. – 0,6.

Обратите внимание, что вы не сможете получить на руки ту сумму, которая указана в книжке. Дело в том, что до 2000-ых годов в нашей стране происходила деноминация, когда все российские рубли уменьшились в своей стоимости в 1000 рублей.

В 2005 году президент России В.В. Путин подписал указ, согласно которому сумма вклада увеличивается практически в 10 раз.

Вы можете приблизительно подсчитать ту сумму, которую вам выдадут следующим образом: сумма вклада в 1990 году умножается на 2 или 3 (в зависимости от года рождения вкладчика), а затем умножается на понижающий коэффициент, но более точный расчет вам произведут только при личном обращении в банк.

Таким образом, инструкция по получению целевого вклада на детей, оформленная в 1994 году и ранее, не так уж и сложна: все, что вам нужно – это обратиться в его ближайшее отделение и получить свою компенсацию, закрыв при этом ранее действовавший счет.

Содержание

В Советском союзе пользовались популярностью депозиты на определенные нужды. Действительно, идея была не плохой, но по причине развала СССР и следующим за этим дефолтом, все депозиты обесценились. Даже сейчас востребована в интернете информация про детский целевой вклад в

Сбербанке России и способы получения средств по ним. В то время многие стремились вкладывать финансы и через некоторый промежуток времени возвращать некоторую сумму, предназначенную для обучения детей либо на другие цели.

Советская власть агитировала что финансовые средства необходимо хранить в сберкассах и тем самым стали пользоваться спросом накопительные вклады. Это коснулось и вклада для детей в Сбербанке.

Приемлемый уровень инфляции в те времена способствовал накоплению средств на сберегательном счету, не опасаясь за их обесценивание. Годовая ставка по таким вкладам, как правило, была в интервале от 2 до 3%. Минимальное значение применялось к стандартным вкладам, а большая ставка – к срочным депозитам.

Целевой вклад до востребования был доступен к оформлению как на себя, так и на другого человека. Здесь и берет начало привычка заводить сберегательные счета для детей и внуков. При этом варианте средства со счета мог получить только ребенок, достигнув установленного возраста.

Миновало уже свыше 20 лет, но до сих пор остается актуальным вопрос по поводу получения компенсаций. Вложенные тогда деньги были равны квартирам либо дорогим машинам. Однако, сейчас получить эти деньги невозможно.

Имеется только один случай, когда наследник вкладчика, имеющий на накопительном счете примерно 11 тыс. советских рублей обратился в Страсбургский суд, и Сбербанк возместил ему около 300 тыс. руб.

Иные вкладчики остались лишь с компенсациями, которые не соразмерны с реальной стоимостью былых накоплений.

Каким образом в настоящее время получить компенсацию:

- Во-первых, для этих целей требуется сберегательная книжка. Нужно узнать в каком офисе был оформлен депозит и пойти туда. Однако, в случаях, когда клиент сменил место жительства, либо старое отделение перестало функционировать, допускается обслуживание в ближайшем отделении банка.

- Требуется предоставить общегражданский паспорт. Если депозит был оформлен на имя умершего родственника, необходимо получить у нотариуса документ заверенный соответствующим образом, что обратившийся прямой наследник первого вкладчика.

- Сотрудник банка подготовит всю документацию и даст возможность обратившемуся определиться со способом получения средств – перечисление на действующий счет либо получение наличных в кассе банковского учреждения.

Не нужно надеяться на получение внушительной суммы денег. Реальная стоимость вложений в те времена была соразмерна крупным суммам, на текущее время можно получить сбережения, отмеченные в сберегательной книжке в современных рублях умноженную в три раза (согласно постановлению президента РФ).

Не так давно на официальном интернет ресурсе Сбербанка имелся калькулятор, дающий возможность посчитать реальную сумму, которую можно получить по депозиту. В настоящее время этого инструмента в открытом доступе нет.

Окончательную сумму доступную к выдаче могут рассчитать только сотрудники в офисе Сбербанка.

Вкладчики с датой рождения ранее 1945 года могут получить компенсацию, увеличенную в три раза, после этого года – в два раза. Также имеются снижающие коэффициенты, исходя от года расторжения вклада.

Сегодня предоставляются вклады для детей, они сформированы для сбережений в наиболее распространенных валютах – от 1000 руб. и 100$.

Средства будут накапливаться в банковском учреждении пока ребенок не достигнет 18 лет, получить финансы можно только с разрешения органов опеки. Вносить деньги на депозит может любой гражданин России, предъявив паспорт.

Ставка по накоплению вклада на имя ребенка в диапазоне 3-4%.

Для открытия депозита требуется:

- Паспорт заявителя;

- Свидетельство о рождении ребенка;

- Договор оформления депозита;

- Финансы для внесения на счет.

По достижению 14 летнего возраста ребенок может сам вносить средства и выводить проценты, а с 18 лет самому управлять своим счетом.

Вносить деньги на накопительный счет можно в любом офисе банковского учреждения, и с помощью приложения для мобильных телефонов и онлайн-банка.

Получить часть денег со счета невозможно. Для получения средств с депозита досрочно следует расторгнуть договор, однако имеются ряд ограничений:

- При нахождении средств на накопительном счете до 6 месяцев процентная ставка равна 0,01%.

- От 6 месяцев – две трети от установленной ставки.

Многие сегодня могут настаивать, что единственно верной позицией является то, что Сбербанк, следуя законодательству 1990 годов, не имел права односторонне изменять процентные ставки. Но сегодня данный вопрос перешел в другую плоскость – плоскость политики.

И главное теперь – достижение компромиссного варианта между вкладчиками, Сбербанком и государством. Самый весомый аргумент, который приводит Сбербанк России – это то, что выплата компенсаций всем владельцам специальных целевых вкладов на детей 1993 г.

Я считаю, что в данной ситуации всех вкладчиков можно разделить на две большие группы.

ВниманиеТе, кто не хочет принимать участие в судебных тяжбах, довольствуется процентами, которые выплатил Сбербанк. Что касается суммы, которая в действительности должна быть выплачена, то ее размер до сих пор остается неизвестным и подсчитать ее практически нереально.

Жительнице Архангельской области удалось отсудить у Сбербанка России более 1 000 000 рублей по «детскому» вкладу, который был открыт в 1996 году!

Более года назад Архангельский областной суд огласил решение, обязывающее Сбербанк России выплатить 1 133 088 рублей своей вкладчице из Архангельской области по «детскому» вкладу, размещенному в местном отделении Сбербанка России более десятка лет тому назад.

Что происходило в девяностые годы с вкладами россиян?

Дама в 1996 году положила 1 миллион неденоминированных рублей на «детский» вклад на 10 лет и под сто процентов годовых.

Тогда подобным образом поступали многие россияне, пытаясь сберечь от гиперинфляции хоть некоторую часть своих сбережений.

Со временем в одностороннем порядке банк снизил до 16% годовых процентную ставку, не поставив об этом в известность своих вкладчиков. Когда срок вклада истек в мае 2006 г., на сберкнижке истицы оказалось всего лишь 6 806 рублей.

Женщину это возмутило, и ей пришлось подать в суд на Сбербанк с требованием восстановить измененную процентную ставку, доначислить и выплатить проценты в полном объеме, из расчета 100% годовых.

Районный суд Коноши признал обоснованными требования истицы, ведь при любом изменении годовой процентной ставки банк обязан был известить об этом вкладчиков в письменной форме, но этого не сделал. Суд обязал ответчика восстановить изначальную процентную ставку, зачислив при этом всю требуемую сумму истице на сберкнижку.

Сбербанк безуспешно попытался обжаловать решение в высшей инстанции: решение суда по данному делу не изменилось. По «детским» вкладам это далеко не единственный иск: россияне и раньше выигрывали суды у Сбербанка.

Суды в пользу граждан по «детским» вкладам

Например, в 2003 году Омским областным судом был удовлетворен иск вкладчика, открывшего в Сбербанке в 1993 году «детский» вклад на 231 тыс. руб.

Спустя десятилетие, когда вкладчик попытался забрать свой вклад с процентами, в Сбербанке ему предложили всего около 3000 рублей.

Причиной такой несправедливости оказалось всё это же самовольное изменение процентной ставки в худшую сторону без предупреждения клиентов. Суд вынес решение в пользу вкладчика – Сбербанку было предписано вернуть истцу 80500 рублей.

Мурманским областным судом в 2005 было принято аналогичное решение по делу Светланы Левашовой, открывшей ранее вклады на своих детей.

Женщина обоснованно призывала Сбербанк выполнить обещания, выплатив по годовой ставке 190% причитающиеся ей 420750 рублей, которые банк обещал своим вкладчикам десять лет назад.

Судом в процессе рассмотрения дела также было выявлено одностороннее снижение банком процентной ставки без уведомления вкладчиков, и он обязал Сбербанк полностью расплатиться по обещанной изначально процентной ставке.

Категория вкладчиков, которые могут вернуть деньги по «детским» вкладам, открытым в Сбербанке

Таким образом, всем, у кого были открыты вклады в девяностые годы, имеет смысл спустя десятилетия судиться со Сбербанком. Сегодня у граждан России, положивших в 1996 году под 100% годовых денежные средства в Сбербанк, есть шанс вернуть практически все свои деньги, даже с учетом деноминации, произошедшей в 1998 году.

Особенно эта информация касается вкладчиков, оформивших вклад после 01 марта 1996 г., т.к. тогда Верховный суд принял решение далее считать незаконным уменьшение банками в одностороннем порядке процентных ставок.

Мнение суда таково: в случае, когда вклад был оформлен ранее 01.03.96, процентную ставку банк смог бы уменьшать, если данное условие было прописано в договоре, при этом клиент был бы с данным договором ознакомлен.

Как можно получить компенсацию по старому вкладу?

Сложность для вкладчиков Сбербанка заключается в том, что на руках у каждого нет своего договора вклада. Есть только сберегательные книжки, в которых не указываются условия по вкладам.

Решение суда в пользу вкладчика не гарантировано, так как в деле нет основного документа.

Поскольку договора вклада в данном случае не существует, Сбербанк России аналогичным образом не может подтвердить свою позицию, что вкладчик был ознакомлен условиями договора вклада.

С другой стороны, отсутствие договора также мешает и вкладчикам, которые вынуждены различными способами доказывать свою неосведомленность о возможном изменении банком процентной ставки.

Вкладчикам, попавшим в подобную ситуацию, юристы советуют найти печатные издания девяностых годов: «детские» вклады в то время широко рекламировались.

Опубликованные в печатных СМИ того времени условия «детских» вкладов вместе с обещанными банком процентными ставками можно признать публичной офертой.

Сбербанку пришлось бы нелегко, если бы в Российской Федерации имела место прецедентная система права. Тогда одного судебного решения было бы достаточно для автоматического удовлетворения всех судебных исков вкладчиков по аналогичным делам.

Но, увы, в России каждый пострадавший вкладчик – истец должен свою позицию самостоятельно доказывать в суде. Время и возможности для этого далеко не у всех есть.

Кроме того, суммы, положенные под проценты в банк пару десятилетий назад, не всегда сопоставимы с теми трудностями, которые необходимо преодолеть для их возвращения.

В сложившейся ситуации Сбербанк, скорее всего, сильно не пострадает. Тем не менее, граждане, разместившие свои средства в Сбербанке в девяностые годы, имеют реальный шанс вернуть свои сбережения, даже если считали их навсегда потерянными из-за снижения ставок и деноминации.

Наиболее выгодные вклады

С точностью сказать, какой именно процент на вклад в Сбербанке будет самым выгодным, сложно, так как каждая из программ рассчитана для людей определенных категорий. Кроме того, вкладчик должен тщательно изучить условия: размеры ставок, возможность снимать средства или пополнять вклад. На сегодняшний день имеется несколько выгодных программ с различными условиями, среди которых каждый клиент сможет подобрать для себя наиболее выгодную.

Сколько процентов на вклады в Сбербанке можно получить, интересно многим.

Особенности целевых вкладов на детей

Предложение создать целевого типа вклад на несовершеннолетних детей, появилось давно в Сберегательном банковском учреждении СССР. Тогда граждане активным образом старались вкладывать денежные средства в банки. Все программы в то время афишировались в СМИ, в результате чего и возрастал спрос на эту услугу.

По условиям финансовой программы новенький счет оформлялся на малыша и действовал до тех пор, пока ему не исполнится восемнадцать лет. При этом допустимый мин. срок – 10 лет.

Еще одним плюсом предложения была высокая процентного типа ставка. Она объяснялась именно большой инфляцией. Со снижением скорости инфляции начал уменьшаться размер процентов.

К примеру, в 1997 году этот показатель равнялся 16%. А уже в 1998 году произошла деноминация, из-за чего накопления уменьшились мгновенно в тысячу раз.

Если вы только вспомнили о такой сберегательной книге или случайно ее нашли у себя в квартире, не спешите выкидывать этот документ. По ней все еще можно получить деньги.

Итак, как же можно забрать долгожданную компенсацию:

- Для получения компенсации изначально потребуется сберкнижка. Если она потеряна, ее можно восстановить. Обращение в тот отдел, где был оформлен вклад, ускорит процедуру восстановления сберегательной книжки. Имея сберкнижку, за компенсацией можно прийти в любой отдел.

- Для получения денег в Сбербанке надо составить заявление и принести удостоверение личности и сберкнижку, если вклад еще не закрыт.

- Если депозит закрыли, то заявку на получение компенсации нужно писать в том отделе, где был создан вклад.

- Ребенок вкладчика также должен предъявить документацию, подтверждающую право наследования, или справку о смерти клиента, если тот оставлял завещательного типа распоряжение в банковской организации.

- По действующим вкладам компенсация зачисляется самому вкладчику, по закрытым процессам – человеку, закрывшему депозит.

https://www.youtube.com/watch?v=zgONvg8UcPY

Недавно на официальном сайте Сбербанка работал калькулятор, который помогал узнать сумму, которую можно получить по вкладу. Но сейчас этого инструмента нет в сети.

Содержание

Ежегодно политика расчетов с населением Сбербанка включает в себя выдачу компенсационных средств в счет обесценившихся из-за деноминации 1992 года денежных вкладов. В 1988 году население стало активно участвовать в программе открытия целевых вкладов на детей.

Случилось так, что Сбербанк понизил проценты в одностороннем порядке, и граждане получили слишком маленькие выплаты по вкладам. После этого началась массовая подача исковых заявлений, и Сбербанк вынужден был принять меры.

Так была утверждена компенсация целевого вклада на детей.

Граждане, которые начали открывать вклады с 1993 года на своего ребенка под высокий процент — 190% — и рассчитывали на снятие крупной суммы средств спустя 10 лет, подавали большое число исковых заявлений. Тогда юристы банка не должны были допустить ни одного выигрышного дела, иначе пришлось бы выплачивать компенсации по каждому открытому вкладу в размере 190% годовых.

Изначально закон не допускал изменения величины процентной ставки в одностороннем порядке, поэтому Сбербанк поступил неправомерно по отношению ко вкладчиком, с которыми были заключены договора.

Однако, в последствии в законную силу вступили изменения — теперь ставку можно уменьшить в одностороннем порядке, но при условии оповещения вкладчика и изменения условий исключительно по вкладам, открытым до 1996 года.

В настоящее время вкладчики Сбербанка разделились на 2 группы:

- Вкладчики, кто окончательно смирился с финансовыми потерями, закрыл вклад и отдал сберкнижку обратно в банк.

- Вкладчики, которые не стали закрывать вклады:

- те, кто подал судебный иск и обжаловал решение в вышестоящих судах;

- те, кто подавал исковое заявление и сдался, получив отказ в возмещении материальных потерь;

- те, кто не предпринял попыток вернуть утраченные средства.

В конце 1980-х годов было весьма популярно открывать в сберегательных кассах долгосрочные вклады на детей. Последовавшие реформы, распад СССР и несколько финансовых кризисов внесли свои коррективы: деньги обесценились, и об этих вкладах многие забыли. Как сейчас компенсирует Сбербанк целевые вклады на детей?

В 1988 году появился новый финансовый продукт – вклад детский целевой. Сбербанк открывал такие депозиты на долгий срок – до совершеннолетия ребенка, но не менее 10 лет. Первые годы процентная ставка, отвечая на общую инфляцию в стране, неизменно росла и достигла к концу 1993 г. рекордных 190%.

После 1993 г. темпы инфляции сократились, и Сбербанк был вынужден постепенно снижать процентную ставку до уровня 16% в 1997 году. Учитывая, что данный вклад открывался на условиях капитализации, доходность по вкладу была на высоком уровне.

В 1998 г. была проведена деноминация, все вклады, в том числе и детские, сократились в 1000 раз. Если в 1988 г. был открыт вклад на 7000 р. (аналог нового отечественного автомобиля), то в 1998 г.

Таким образом, даже с большими процентами покупательная способность денег значительно снизилась.

Многие вкладчики были недовольны, потому что по другим видам вкладов компенсация стала начисляться еще в 1996 г. до деноминации. На детские вклады это не распространялось, ведь с их открытия должно было пройти не менее 10 лет.

При принятии решения о начислении компенсации оценивается сумма депозита на 20 июня 1990 г. Если депозит был открыт позднее, то возмещение вкладчику не положено.

Первыми компенсацию получили вкладчики 1916 г. р. и старше, потом 1920 г. р. и т.д. В настоящее время компенсация выплачивается всем вкладчикам, но в разных суммах. Те, кто родился в 1945 г. и ранее, получают компенсацию в трехкратном размере; те, кто родился в 1946-1991 гг. – в двухкратном.

Также сумма компенсации зависит от времени закрытия вклада. Существуют понижающие коэффициенты:

- закрытие вклада после 1996 г. – 1;

- закрытие целевого вклада на детей в 1995 г. – 0,9;

- закрытие целевого вклада на детей в 1994 г.

– 0,8;

- закрытие целевого вклада на детей в 1993 г. – 0,7;

- закрытие целевого вклада на детей в 1992 г. – 0,6.

Сбербанк целевые вклады на детей, действующие на 20 июня 1991 г., но закрытые до 31 декабря 1991 г., не компенсирует.

Таким образом, чтобы вычислить размер компенсации, надо сумму депозита на 20 июня 1991 г. умножить на коэффициент 2 или 3 (в зависимости от года рождения вкладчика) и умножить на понижающий коэффициент 0,6-1 (в зависимости от года закрытия депозита).

Согласно федеральному закону №73-ФЗ вклады, открытые после 20 июня 1991 г. компенсации не подлежат. Тем не менее, вкладчики могут через суд увеличить причисленные проценты.

С момента открытия такого банковского продукта как «детский вклад» Сбербанк регулярно изменял процентную ставку даже по действующим депозитам: сначала в сторону увеличения, затем – уменьшения.

признали законными, только если вкладчик о них был своевременно извещен.

В большинстве случаев проценты начислялись по регрессирующему принципу, и клиентов банка об этом не извещали. Таким образом, за 10 лет срока действия вклада, тем более с учетом деноминации, вкладчики получили значительно меньше, чем рассчитывали. Есть много прецедентов обращения в суд с исковыми заявлениями.

Сложность заключается в том, что при оформлении вклада в то время договор на руки не выдавался, только сберкнижка. В ней не зафиксирована процентная ставка и не оговорены условия ее изменения. С другой стороны, в таких процессах и Сбербанку сложно доказать, что он извещал клиента о снижении процентной ставки.

Однако если данный офис был закрыт или же вы переехали в другой регионгород, то ничего страшного в этом нет – вы просто обращаетесь в любое ближайшее к вам сбербанковское отделение. С собой нужно взять паспорт или другой документ, удостоверяющий вашу личность и данную книжечку. Обратите внимание: приходить должен тот человек, на чье имя был открыт счет!

При этом ваш счет, который состоит из буквы и трех цифр, нужно перевести в современный вид банковского счета, состоящий из 20-ти цифр. Как правило, ваши денежные средства переводятся именно на него, либо же вы можете самостоятельно указать реквизиты уже имеющегося у вас счетакарты, куда вы хотели бы получить компенсацию.

Соответственно, если был сделан взнос в 4000 рублей, то после 99-го года он составил всего 4 рубля.

Если по вкладу 14 ребенок изъявит желание снять деньги, которые были перечислены третьими лицами (родителями, родственниками, организациями), и данные средства не относятся к стипендии несовершеннолетнего или вознаграждениям за конкурс или олимпиаду, потребуется специальное разрешение от органов опеки.

Для открытия вклада на имя ребенка нужны:

- паспорт родителя;

- свидетельство о рождении ребенка.

На сайте Сбербанка представлен онлайн-калькулятор только по вкладу на имя ребенка. Для расчета дохода по остальным продуктам следует обращаться в отделение банка по месту жительства.

Чтобы произвести расчет по вкладу на имя ребенка, потребуется выполнить данные действия:

- перейти на интернет-сайт Сбербанка;

- на главной странице спуститься вниз и найти блок специальных предложений;

- выбрать “Предложения для молодежи”;

- далее следует нажать возраст 0 ;

Анонс. Как открыть целевой вклад на ребенка в 2018 году – особенности и нюансы. Пакет документов и условия предоставления.

Практически каждый второй родитель желает открыть ребенку вклад и активно его пополнять. Ранее данная программа была востребована.

Сейчас найти такое предложение достаточно сложно. И практически не выгодно для родителя. Ведь инфляция съедает сумму вложения, а проценты, предлагаемые банком, ничтожно малы.

Что нужно знать

Виды депозитов

Что нужно знать

Практически каждая программа имеет свои недостатки, что негативно сказывается на дальнейшей доходности продукта.

Целевое же вложение также имеет отрицательные стороны, но позволяет накопить определенную сумму к конкретной дате важной для ребенка и его родителей.

Необходимые термины

| Целевой вклад | Это сумма, которая располагается на счетах кредитного учреждения. Открывается он на имя ребенка до совершеннолетия или иного события в жизни малыша. Например, при поступлении в университет, средне–специальное учреждение |

| Проценты | Сумма, которая начисляется на вклад в качестве оплаты кредитора вкладчику. Выражается в годовом соотношении, но начисляется ежемесячно на сумму остатка. Открыть продукт можно через интернет или лично в отделении |

| Интернет–банкинг | Позволяет совершать операции по переводам, открытию счетов дистанционным методом |

| Минимальная сумма для вложения | Это сумма, порог которой невозможно снизить. То есть это лимит, вложенный родителями изначально при открытии счета в кредитном учреждении |

| Пополнение | Это дополнительная опция, позволяющая вкладывать денежные средства постепенно, откладывая их ежемесячно, ежегодно или в другом порядке на счет. Данный вклад подразумевает такую дополнительную опцию в течение всего срока вложения |

| Частичное расходование | Дополнительная опция, которая позволяет снять денежные средства в определенном лимите до неснижаемого остатка. Как правило, представленная программа не имеет такой услуги, но в некоторых банках все же встречается |

| Капитализация | Это услуга финансового учреждения, которая позволяет увеличить доходность вложения за счет постоянного причисления средств, начисленных на остаток. Это позволяет увеличить сумму для начисления ежемесячной ставки |

| Пролонгация | Это услуга, которая автоматически увеличивает срок вложения. Для целевого вклада – это крайне редко. Но встречается в некоторых кредитных учреждениях |

Какова его роль

Целевое вложение – это долгосрочный продукт, позволяющий формировать базу кредитного учреждения. Депозитарные операции представляют собой средства для размещения и распоряжения в банках.

Традиционно все банковские вклады считаются основным источником банковского ресурса. Большинство дохода приносит именно ссудные операции. А берутся деньги для вложения в кредиты именно с вкладов физических лиц.

В среднем, пассив составляет 50–90% от всего объема. Среди активных вкладов выделяют срочные, а также целевые программы. Они же и составляют резерв кредитора.

Правовая база

Регламентируют вопросы касаемо вложений и формирования ресурсов кредитора несколько правовых актов.Самым основным является Федеральный закон от 2 декабря 1990 года №395–1 О банках и банковской деятельности.

В нем говориться о продукте, о предложениях различного характера, понятиях и возможности страховки.

| Статья 434 Гражданского кодекса | Оговаривает особенности заключения договоренности в письменном виде |

| 845 статья Гражданского кодекса России | Привлечение средств от физических и юридических лиц |

| Глава 44 Гражданского кодекса | Регулирует правоотношения между сторонами |

| 840 Гражданского кодекса | Регламентирует все методы возврата средств |

Существует определенный алгоритм действий при предоставлении такой услуги. Продукт имеет условия, где прописана минимальная сумма для вложения и конкретное событие.

В каждом кредитном учреждении предложение имеет свой характер.

Получить вклад может ребенок, достигший совершеннолетия. Ранее продукт существовал в 90–х годах. После дефолта, люди получили компенсацию. Это говорит о стабильности выплат в любой ситуации.

Клиенты, воспользовавшись соответствующим предложением, могут реализовать такие цели:

- При необходимости снимать свои сбережения.

- Хранить сбережения в других валютах.

- Ежемесячно пополнять вклад.

- Ежемесячно снимать проценты.

- Получать хорошую прибыль за счет новых процентных ставок банка.

Для оформления вклада в Сбербанке для физических лиц любого типа понадобится посетить ближайшее отделение, предоставить сотруднику паспорт. После чего специалистом будет составлен договор по открытию выбранного вклада. Всегда важно внимательно читать документ, в частности, те пункты, которые указаны мелким шрифтом. После этого на имя вкладчика будет открыт счет, куда он сможет внести имеющуюся сумму денег.

Выплачивает ли сбербанк комп по вкладам за 1993 год

Процедура выплат осуществлялась неравномерно и очередь на получение зависела от года рождения клиента, оформившего вклад либо его наследника. Первыми получили оплату граждане, родившиеся в 1916 году и старше, а затем клиенты 1920 года рождения и т. д. На сегодняшний день выплату может получить любой желающий, однако сумма значительно отличается в зависимости от даты рождения. Клиенты, родившиеся вплоть до 1945 года включительно, могут получить трехкратное возмещение, появившиеся на свет с 1946 по 1991 — лишь двукратное.

Размер компенсации зависит от нескольких факторов

Помимо прочего, при расчете суммы выплат огромное значение имеет дата закрытия депозита. При расчете суммы компенсации, используются понижающие коэффициенты, которые следует умножить на общий объем средств на депозите по состоянию на 20 июня 1991 года.

Так, размер компенсации по депозиту «На детей» 1993 года компенсация составит 0,7 всей положенной суммы. Для других годов закрытия счета предусмотрены следующие коэффициенты:

- 1992 год выплата будет 0,6 суммы;

- 1994 год компенсация — 0,8 вложенных средств;

- 1995 год — 0,9;

- после 1996 года — 1.

Следует учитывать, что данная финансовая организация не компенсирует вложения, действующие по состоянию на 20.06.1991, но закрытые до конца года.

Действующее законодательство не предусматривает возможность получения компенсаций по различным вкладам, открытым после 20 июня 1991 года, что подтверждается федеральным законом №73. Однако, клиенты Сбербанка, при желании могут с помощью судебного разбирательства существенно увеличить начисленные им в рамках депозитной программы проценты.

Ведь с момента открытия «детских» вкладов, данная финансовая организация регулярно изменяла процентную ставку в одностороннем порядке, что противоречит решению Верховного суда, принятого в 1996 году. Оно признавало незаконными подобные действия, что дает право на получение компенсаций.

Основной сложностью в рамках судебного разбирательства, представляется задача доказать процентную ставку, действительную на тот момент. Ведь на момент оформления вклада, финансовая организация не выдавала потребителям на руки копии соглашения, так как основным документом являлась сберкнижка. Она, в свою очередь, не содержит сведений об условиях вклада.

Однако, несмотря на все сложности, суд нередко встает на сторону истцов в подобных делах, что подтверждается многочисленными исками потребителей, которые были удовлетворены.

- самого клиента;

- лица, на которого данный депозит рассчитывается.

Рассматриваемого типа банковский продукт имеет большое количество особенностей и является специализированным.

Он распространялся только лишь на детей. Именно по этой причине имеют место столь высокие процентные ставки. Главной особенностью и сложностью является то, что средства по таким депозитам были уменьшены в тысячу раз после деноминации.

Сегодня многие задаются вопросом: можно ли открыть вклад на несовершеннолетнего ребенка? Большое количество различных банковских учреждений предлагают подобного рода услуги.

Но при этом условия являются стандартными и какой-либо особенной выгоды получить невозможно. В то время как продукты рассматриваемого типа, предоставляемые до 1999 года, позволяли получить высокие проценты.

При принятии решения о зачислении компенсации рассматривается сумма депозита на двадцатое июня 1990 г. Если депозит был сформирован позже, то возмещение вкладчику не дождаться.

Поскольку степень родства по этому типу депозита не ограничивалась, поэтому клиенты, а тем более их дети, могли быть любого возраста. Год рождения малыша, на которого открыт депозит, не был важен.

Впервые компенсацию смогли получить вкладчики 1916 г. р. и старше, потом 1920 г. р. и т.д. Сейчас компенсация выдается всем вкладчикам, но суммы разные. Те, кто появился на свет в 1945 г. и ранее, получают деньги в трехкратном размере; те, кто родился в 1946-1991 гг. – в двукратном.

Еще сумма компенсации может зависеть от времени закрытия вклада. Есть и понижающего типа коэффициенты:

- закрытие депозита после 1996 г. – 1;

- закрытие вклада на ребенка в 1995 г. – 0,9;

- закрытие вклада на ребенка в 1994 г. – 0,8;

- закрытие депозита на детей в 1993 г. – 0,7;

- закрытие вклада на ребенка в 1992 г. – 0,6.

Сбербанк целевого типа вклады на детей, действующие на двадцатое июня 1991 г., но закрытые до тридцать первого декабря 1991 г., не компенсирует.

Получается, чтобы узнать размер компенсации, необходимо сумму вклада на 20 июня 1991 г. умножить на коэффициент 2 или 3 (все зависит от года рождения клиента) и умножить на понижающий коэффициент 0,6-1.

С момента появления такого предложения как «детский вклад» Сбербанк постоянно менял процентного типа ставку даже по действующим продуктам: вначале в сторону увеличения, потом – уменьшения.

В 1996 г. Верховная судебная инстанция признала незаконным одностороннего типа изменение ставок банками. Все изменения до 1 марта 1996 г. считались законными, только если клиент о них был своевременно оповещен.

В большинстве ситуаций проценты зачислялись по регрессирующему принципу, и вкладчиков об этом не извещали. Таким образом, за десять лет срока действия депозита, тем более с учетом деноминации, клиенты получили намного меньше, чем должны были. Есть много прецедентов обращения в судебную организацию с исками.

Проблема заключается в том, что при оформлении депозита в то время договор не выдавался, лишь сберкнижка была в свободном доступе. В ней не зафиксирована ставка и не определены условия ее изменения. Но если подумать, в таких процессах и Сбербанку трудно доказать, что он извещал вкладчика о снижении ставки.

ВажноВ этом случае на лицевой стороне расходного ордера ф. N 51 контролер (оператор) делает отметку о том, что сберкнижка вкладчику не выдавалась и договор не оформлялся.5.4. По срочным вкладам доход выплачивался до 1 января 1991 г. из расчета 3% годовых. По срочным вкладам с неограниченным сроком хранения проценты исчислялись за 1991 г.

из расчета 9% годовых, за период с 1 января по 1 августа 1992 г. — из расчета 25% годовых, с 1 августа по 31 декабря 1992 г. — из расчета 50% годовых. По срочным вкладам, внесенным на определенный срок, проценты исчислялись из расчета: С 1 ноября 1990 г. по 31 декабря 1991 г. С 1 января 1992 г. по 1 августа 1992 г.

И существует компенсация на денежные средства тех лет? Заранее спасибо! Alexander Доброго времени суток! Мой дедушка в октябре 1993 года открыл счет на мое имя, то есть целевой вклад на детей, в размере 100000 рублей сроком на 10 лет. Хотелось бы узнать, сколько примерно сейчас нынешних денег на сберегательной книжке и как их можно получить?

Заранее благодарю! Татьяна Доброго вроемени суток! Подскажите пожалуйста, в январе 1993г мой дедушка открыл счет на мое имя, т.е положил на целевой вклад на детей 1000 руб, сколько сейчас я могу получить и как? Зараннее спасибо! Елена Здравствуйте.В 1992 году мои родители открыли на мое имя целевой вклад на сумму 4500 рублей.Вклад не закрыт.На какую компенсацию я могу расчитывать.Спасибо Алекс Доброго вренмени суток.

Хочетсо узнать некоторые детали если это возмоэно.Нумерация лицевых счетов по срочным вкладам осуществляется в следующем порядке: перед номером срочного вклада проставляется «0», например, 0125, 01478 и т.д. 5.6. При внесении срочного вклада проценты вперед до конца года не начисляются.ВниманиеПроценты по срочным вкладам начисляются за истекшее время — в конце операционного года или при выплате вклада. При этом в конце операционного года проценты начисляются только по тем срочным вкладам, которые хранились не менее одного года.

ИнфоДень внесения и день выплаты вклада при исчислении процентов по срочным вкладам в расчет не принимаются. Например, если вклад внесен 1 февраля 1993 г., то проценты по этому вкладу подлежат причислению к сумме вклада 31 декабря 1994 г.При этом на сумму вклада должны быть начислены и причислены к сумме вклада проценты за период со 2 февраля по 31 декабря 1993 г.

Моя покойная бабушка оставила мне 3 книжки(целевой вклад на ребёнка). В кажждой книжке есть по 1 взносу(как я понимаю на момент оформления).25.03.89 1000р.27.02.93 10000р.31.12.92 8000р.Хочу знать на что я могу расщитывать,по каким вкладам и что делать чтобы получить деньги? или лудше ещё пару лет подождать?

Аюнка Здравствуйте!У меня тоже есть сберкнижка по целевому вкладу, но только после 91 года.Скажите когда примерно будут выплачиваться вклады после 91 года? марина здравствуйте подскажите пожалуйста! отец в 1992году открыл счет на мое имя «Детский целевой вклад» когда будет компенсация проводиться. СПАСИБО ЗАРАНЕЕ Елена Я открыла целевой детский вклад на сына 1993г.положила тогда 5000 руб на какую компенсацию могу рассчитывать.Спасибо.

Инфляция и последующая деноминация существенно обесценили вклады, открытые до начала 90-х годов 20-го века. Чтобы восстановить права граждан, Правительство издало Постановление №1092 от 25 декабря 2009 года. Нормативно-правовой акт установил порядок предоставления компенсаций. В 2017 году правом на их получение обладают граждане РФ, которые имели открытые депозиты на 20 июня 1991 года. Предоставление компенсаций осуществляется на следующих условиях:

- Если вклад был открыт на лицо, родившееся по 1945 год включительно, полагающаяся сумма увеличивается в 3 раза.

- Если владелец депозита родился в период с 1946 по 1991 год, размер выплаты повышается в 2 раза.

Если человек ранее получал компенсации, выплата автоматически уменьшается на их сумму.

Срок хранения денег на счету тоже оказывает влияние на размер компенсации. Ее величина определяется с применением следующих коэффициентов:

- 1 – депозит все еще хранится в банке или был снят после наступления 1996 года,

- 0,9 – вклад действовал в 1992-1994 годах и был закрыт в 1995 году,

- 0,8 – открытие депозита произошло в 1992-1993 годах, а закрытие — в 1994 году,

- 0,7 – депозит хранился в банке в 1992 году и был снят в 1993 году,

- 0,6 – закрытие счета выполнено в 1992 году.

Содержание

Вклад «Рекордный»

Рассмотрим, какой максимальный процент на вклад в Сбербанке можно получить.

Данная программа предполагает возможность хранения денег только в рублях. Для открытия такого депозита вкладчику потребуется внести не менее 50 тысяч рублей. Хранить свои средства на счете по данному вкладу можно от 7 месяцев до полутора лет. Банк предлагает своим вкладчикам до 7,15 % годовых. Если учитывать процентные ставки, то данная разновидность вклада является одной из самых привлекательных, так именно эта программа предлагает получение максимальных процентов. Пополнение и снятие средств не предусмотрено. Проценты начисляются в конце срока вклада.

V. операции по срочным вкладам

Сообщение # 2 06:50 2016-05-25 Вкладчики-граждане РФ до 1945 года рождения включительно имеют право на получение в 2015 г. компенсации в 3-кратном размере остатка вклада на 20 июня 1991 года. Компенсация выплачивается по вкладам, открытым в банке до 20.06.1991 г. и действовавшим по состоянию на 20.06.1991 г.

Если вклад Вашей бабушки был открыт в 1993 г., то компенсация не выплачивается. Если вклад был открыт ранее, то Ваша бабушка имеет право на получение компенсации в 3-кратном размере остатка вкладов по состоянию на 20.06.1991 г., однако, размер 3-кратной компенсации будет уменьшен на суммы ранее полученных выплат.

Те, кто не хочет принимать участие в судебных тяжбах, довольствуется процентами, которые выплатил Сбербанк. Что касается суммы, которая в действительности должна быть выплачена, то ее размер до сих пор остается неизвестным и подсчитать ее практически нереально. Первоначально официальная позиция по отношению к такой ситуации была такова – у банка нет права в одностороннем порядке изменять размер процентных ставок.

Она была аргументирована и подтверждена законодательством того времени. Но со временем в нее были внесены изменения следующего характера – размер процентных ставок можно изменить в одностороннем порядке по вкладам, которые были открыты в период до 1996 года, при условии надлежащего уведомления вкладчика о таком праве банка.

В дальнейшем проценты должны причисляться ежегодно 31 декабря 1995 г., 31 декабря 1996 г. и т.д. 5.7. При выдаче вклада, срок хранения которого составляет более 1 года, проценты начисляются за все время его хранения исходя из процентной ставки, действовавшей по срочным вкладам в период хранения этого вклада.

Например, если срочный вклад был внесен 23 апреля 1993 г., то при выдаче этого вклада начиная с 24 апреля 1994 г. к нему присоединяются проценты, установленные по срочным вкладам. При этом сначала начисляются проценты за период с 24 апреля по 31 декабря 1993 г. включительно, полученная сумма присоединяется к сумме вклада, выводится остаток на 1 января 1994 г.

В частности, Сбербанк России сделал заявление об изменении размера процентов в одностороннем порядке. Таким образом, вышло, что лица, открывшие долгосрочные вклады во времена Советского Союза получили по ним очень маленькие выплаты.

Поэтому они стали искать защиты своих прав в суде, требуя компенсацию по целевым вкладам на детей с 1993 г. В судебных заседаниях юристы, защищающие Сбербанк России, часто приводили доводы о том, что такую ситуацию не возможно было предвидеть. Однако это не может служить оправданием такой политики, а только свидетельствует об отсутствии профессионализма у работников банка. Ведь каждый банк получает лицензию на осуществление деятельности, которая должна гарантировать клиентам профессиональное обслуживание.

Вклад «Сохраняй»

Данный вклад в Сбербанке для физических лиц является традиционным продуктом. Вносить средства на данный депозит можно в рублях и других валютах, по которым происходит сверка курса. Пополнения или частичного снятия условия данной программы не предполагают. Открыть депозит можно, внеся не менее 1000 рублей, 100 долларов.

Условия открытия

Чтобы открыть накопительный счет в Сбербанке России, достаточно внести 1 000 рублей. Максимальный размер депозита не ограничен. Вклад является пополняемым. Это значит, что внести дополнительную сумму можно в течение всего периода хранения денег в банке. Количество пополнений не ограничено. Правом на внесение дополнительной суммы на счет обладают:

- Родители;

- Бабушки;

- Дедушки;

- Сам ребенок, достигший 14 лет.

Выполнить пополнение можно в любом отделении Сбербанка. При себе необходимо иметь паспорт.

Деньги надежно защищены. Снять капитал можно, когда несовершеннолетний гражданин достигнет 18 лет. Если средства понадобятся раньше установленного срока, Сбербанк согласится вывести средства со счета только при наличии разрешения органов опеки.

Минимальный срок хранения денег в Сбербанке – 3 месяца, а максимальный– 3 года. Однако присутствует возможность пролонгации. Банк будет выполнять действие автоматически до момента обращения клиента за денежными средствами. Продление осуществляется на условиях, действующих по тарифу «Пополняй».

Прибыль по вкладу на детей в Сбербанке начисляется ежемесячно. Чтобы повысить доход, эксперты не советуют снимать проценты. Сбербанк выполняет их капитализацию – начисленная прибыль включается в общий размер депозита, повышая его объем. Это приводит к увеличению ежемесячного дохода.

Среди обилия предложений Сбербанка выгодно выделяется вклад на ребенка. Услуга позволяет открыть депозит на несовершеннолетнего гражданина и получать ежемесячный пассивный доход.

Условия открытия

Перед тем, как приступить к процедуре заключения договора по депозиту данного типа, нужно внимательно изучить все нюансы. Поскольку процентные ставки и многие другие моменты могут заметно отличаться в зависимости от конкретной ситуации. В Сбербанке вклад «Самое ценное» условия имеет следующие:

- период действия данного депозитного договора составляет 175 дней;

- возможная валюта вложения – российские рубли;

- минимальная сумма депозита – 25000 рублей;

- предлагается возможность оформления доверенности или составления завещательного распоряжения;

- возможна пролонгация договора.

Если вас интересует можно ли пополнить вклад «Самое ценное» от Сбербанка, то данная финансовая сделка не предусматривается договором данного депозита. Более того, невозможно и частичное снятие денежных средств со счёта.

Условия вклада Сбербанка «Самое ценное» имеют и свои процентные ставки, которые зависимы от суммы вложения. То есть, чем большую денежную сумму вы внесёте в депозит, тем выше будут и процентные ставки. Если рассмотреть подробнее, то при внесении от:

- 25 тыс. до 500 тыс. рублей будет выдаваться 7,25% годовых;

- 500 тыс. до 1 млн. – 7,5% годовых;

- 1 млн. и выше – 8% годовых.

Начисляются депозитные проценты по завершению периода в 175 дней, после чего их можно снять или перечислить на иной счёт в банке или карту. По завершению времени действия договора банком автоматически будет произведено его перезаключение на такой же период по условиям депозита «Самое ценное», но по процентной ставке 0,01% по вкладу «До востребования Сбербанка России». При этом, число продлений договора не ограничивается.

Как можно убедиться, данный вариант вложения капитала отличается выгодными условиями, поэтому от банка Сбербанк вклад «Самое ценное» отзывы имеет, в большинстве случаев, очень положительные. Кроме того, его возможно, досрочно расторгать, ещё до завершения времени действия. Но, необходимо учитывать, что в этом случае вкладчику будут начисляться проценты по процентной ставке вклада «До востребования» Сбербанка России в размере 0,01% годовых.

Нужно помнить, что до заключения определённого договора следует внимательным образом изучить актуальные условия депозитного пакета, поскольку ежегодно происходят их изменения.

Вклад Сбербанка «Самое ценное» для пенсионеров тоже имеет множество выгод, но в настоящий момент этот пакет прекратил действие. Но, людям пенсионного возраста банком предлагается оформление депозитов с самыми высокими ставками, при этом их размер не зависит от суммы, которую вы будете вносить. К депозитам от Сбербанка России на специальных условиях для пенсионеров относятся такие пакеты, как:

- «Сохраняй»;

- «Пополняй»;

- «Сохраняй онлайн»;

- «Пополняй онлайн»;

- «Пенсионный плюс» Сбербанка России.

Причём, при открытии депозита через интернет-сервис «Сбербанк-Онлайн», в банкомате или терминале процентная ставка даётся выше. Более того, для получения более высокой прибыли, чем по вложению, возможно оформить Сберегательный сертификат. Как видите, хотя и вклад от Сбербанка «Самое ценное» для пенсионеров не действует, существует масса других возможностей приумножения собственного капитала, путём участия в разнообразных депозитных программах.

Процедуру открытия депозита от Сбербанка «Самое ценное» возможно осуществить разными способами, в их число входят:

- ближайшее отделение банка, где необходимо будет обратиться к сотруднику с предъявлением ему документа, удостоверяющего личность. Далее остаётся подписать договор по депозиту и внести на банковский счёт указанную в нём сумму;

- интернет-сервис или мобильное приложение «Сбербанк-Онлайн» – зайдите в «Личный кабинет» в раздел «Вклады и счета», здесь перейдите по ссылке «Открытие вклада» и выберите депозит «Самое ценное». Далее необходимо ознакомиться с условиями данного предложения и принять их, затем заполните заявку, указав в ней все необходимые данные и выберите кнопку «Открыть»;

- банкоматы и терминалы обслуживания.

Вклады, Сбербанк

Вклад «Пополняй»

Представляет собой разновидность накопительных вкладов, то есть клиент банка сможет не только сохранить имеющиеся сбережения, но при желании и пополнить их, внеся дополнительные средства на депозит. Открыть счет можно на срок 3-36 месяцев. Дополнительно вносить на счет можно минимум 1000 рублей, если пополнение происходит наличным способом, а при безналичном пополнении ограничений нет.

Капитализация счета позволяет рассчитывать на 4,8 %. Если же такое условие вкладчику не интересно, то он может ежемесячно получать начисленные проценты на счет или карту. Если вклад является валютным, то пополнение можно совершать суммами от 100 долларов. Проценты на валютный вклад в Сбербанке данного вида составляют 1,6 %.

Расчет доходности

Открывая детский вклад впервые, трудно составить представление о размере прибыли, которую способен принести депозит. Чтобы клиенты могли заранее рассчитать примерный размер доходности, Сбербанк разместил онлайн-калькулятор на странице со сведениями о предложении. Чтобы узнать величину прибыли, нужно:

- Зайти на официальную страницу кредитного учреждения в интернете и перейти в раздел «Вклад на ребенка».

- Выбрать валюту. Накопительный счет можно открыть в рублях, долларах или евро.

- Указать предполагаемый срок открытия депозита, дату рождения ребенка и момент, когда будущий владелец счета достигнет совершеннолетия.

- Выбрать срок, на который клиент собирается передать деньги банку.

- Ввести сумму вклада для ребенка. Ее минимальный размер должен составлять 1 000 рублей.

- Определиться, будет ли ребенок снимать проценты, когда достигнет 14 лет.

- Указать размер суммы ежемесячного пополнения счета. Если клиент не планирует вносить дополнительные средства, содержимое графы нужно оставить без изменений.

- Проверить достоверность внесенных данных и нажать на кнопку «Рассчитать».

Система автоматически вычислит доходность вклада на ребенка до 18 лет в Сбербанке. Следует помнить, что полученное значение является примерным. Итоговый размер доходности зависит от количества пополнений счета и действий, выполняемых с начисленными процентами. Если ребенок будет снимать их, размер итоговой прибыли уменьшится.

Содержание

Компенсация по вкладам: Сбербанк возвращает «детские» вклады

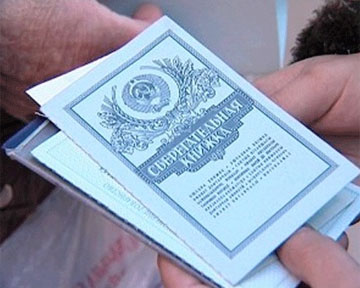

«Детский» вклад представлял собой специальную сберегательную книжку, привязанную к депозиту по этой программе. Лицевая сторона продукта содержит название «Целевой вклад на ребенка». Если раскрыть подобный документ, можно увидеть слева наименование вклада на различных языках, а справа — основную информацию о вкладе.

Она содержит сведения о филиале финансовой организации, где был открыт депозит, ФИО вкладчика, а также номер счета. Он представляет собой комбинацию из одной буквы и трех цифр, которые используются для идентификации счета.

Подобная сберкнижка содержит печать Сбербанка, а также подпись сотрудника, ответственного за открытие депозита. Как правило, в его роли выступает кассир-операционист или же заведующий филиалом.

Сберкнижка отражала срок и сумму вложения, но процентная ставка там не указана

Данный продукт пополнил ассортимент предложений Сбербанка СССР еще в 1998 году и быстро стал одним из самых востребованных типов вкладов. Его особенностью представлялся длительный срок размещения средств — от 10 лет, до достижения ребенком совершеннолетнего возраста.

Процентная ставка по данному вкладу была довольно высокой и стабильно росла, компенсируя негативное влияние инфляции. Своего максимального значения она достигла к 1993 году, когда доходность продукта была 190%. Впоследствии происходило постепенное сокращение инфляции и финансовая организация постепенно снижала ставку вплоть до 1997 года, когда она достигла 16%.

Однако, подобный продукт предусматривал капитализацию, что позволяло гарантировать стабильный доход даже при сложных экономических условиях. Ситуация кардинально изменилась к 1998 году, когда денежную систему РФ затронула деноминация денежных средств. Все суммы денежных средств потребителей, размещенные на депозитах, уменьшились в 1000 раз, что фактически обесценило их.

Возникшая ситуация привела к массовому недовольству вкладчиков, воспользовавшихся данной депозитной программой, так как по другим предложениям банка были назначены компенсационные выплаты. Детский вклад не попал под программу компенсации, так как его условия предполагали размещение денежных средств сроком не менее 10 лет.

Условия открытия

Особенности детского вклада в Сбербанке – калькулятор расчета компенсации

Содержание

Данная программа предоставляет возможность ежедневного управления вложенными средствами. Открыть такой вклад можно, внеся неограниченно минимальную сумму денег. После этого клиент банка сможет пополнять депозит и снимать с него любые суммы, доступные на счету. Данная разновидность вклада позволяет хранить не только рубли, но и евро, доллары.

Вклад «Подари жизнь»

Вклад для помощи детям с онкологическими, гематологическими и другими тяжелыми заболеваниями.

- Процентная ставка: 5,05 % в рублях.

- Срок вклада: 1 год.

- Не пополняемый.

- Без частичного снятия.

- Минимальная сумма вклада: 10 000 рублей.

Сбербанк каждые 3 месяца перечисляет в благотворительный фонд «Подари жизнь» сумму в размере 0,3 % годовых от суммы вклада.

Несомненное достоинство Сбербанка заключается в возможности онлайн-открытия вклада (если человек уже является клиентом организации). В противном случае необходимость в посещении банка сохраняется.

В связи с участившимися экономическими кризисами многие люди предпочитают хранить собственные сбережения в иностранной валюте. Она дороже стоит и постоянно дорожает, однако хранить иностранные деньги дома не очень хорошая идея, лучшим решением будет открытие депозита в банке, что позволит не только сохранить деньги, но и приумножить их, получая проценты.

Мы рассмотрели, какие проценты на вклады в Сбербанке имеются.

Какими видятся сегодня вклады Сбербанка на 2019 год? Вырастут ли ставки, упадут, останутся без изменений? Этот вопрос актуален для многих граждан. Известно, что свои средства доверили лидеру более 44% всех вкладчиков страны.

Есть мнение, что в текущем году нас ожидает консервативный депозитный рынок: темпы кредитования снижаются, а потому и ставки по депозитам если и будут расти, то совершенно незначительно. Можно ли столь однозначно высказаться о Сбербанке? Вряд ли.

Дело в том, что на сегодняшний день им выдано кредитов на три с небольшим триллиона рублей. Вместе с тем, объем депозитного портфеля превысил 7 триллионов. То есть, особой потребности в привлечении средств банк не испытывает. Учитывая динамику размещения средств за прошлые годы, можно с уверенностью сказать, что банк по-прежнему будет оставаться середнячком в плане доходности, но идеальным кредитным учреждением, имеющим высшую степень надежности на рынке.

Давайте посмотрим, какие проценты по вкладам в Сбербанке предлагаются клиентам сегодня. Линейка депозитных продуктов достаточно обширна, но мы постараемся кратко охарактеризовать каждую из программ.

Сохраняй

— до 10,29% с учетом капитализации. Вклад позволяет гарантированно получить максимальный доход. Пополнение, а также снятие части денег не разрешены. Минимальная сумма — 1 тысяча рублей, 100 евро или долларов США.

Пополняй

— подходит тем, кто намерен регулярно откладывать определенные суммы с целью накопить на что-нибудь нужное, полезное или просто приятное. Ставки — до 9,58% с капитализацией. Пополнения разрешены, а снятия — нет. Минимум для открытия — аналогичен предыдущему продукту.

Управляй

— депозит для тех, кто имеет желание использовать часть денег со счета, но не проигрывая при этом в доходности. Ставки варьируются до 8,51% с учетом капитализации процентов. Пополнение и снятие предусмотрены. В отличие от первых двух программ минимальная сумма составляет 30 тысяч рублей или 1 тысячу долларов/евро.

Подари жизнь

— это возможность прийти на помощь детям, страдающим от тяжелых заболеваний (онкология и т. п.). Доход рассчитывается по ставке — до 8,93 (только в рублях). Частичное снятие или пополнение не разрешено. Для открытия нужно 10 тысяч рублей.

Мультивалютный

— в рамках вклада Сбер предлагает получать дополнительный доход за счет колебания валютных курсов. Максимальная доходность — до 8,18 в рублях. Для открытия нужно сразу внести на счет 5 рублей, 5 евро и 5 долларов, так как оно [открытие] происходит одновременно в трех перечисленных валютах.

Международный

— по данной программе клиент зарабатывает не только на начисляемых банком процентах, но и на колеблющемся курсе валют. Кстати, валюты не слишком традиционны для депозитов: фунт стерлингов, швейцарский франк и японская иена (доходность соответственно до 4,50%).

Кроме того, сюда же относится сберегательный счет, позволяющий свободно распоряжаться средствами, имеющимися на нем. Срок нахождения денег на нем неограничен, ставка может достигать 2,3%. Открывается только в рублях.