- Преимущества одноэтажных коттеджей 9 на 12

- Приемы планировки коттеджа 9 на 12 с мансардой

- Целевой вклад на детей в Сбербанке

- Преимущества одноэтажных коттеджей 9 на 12

- Условия, процентные ставки

- Как внести деньги на вклад

- Как закрыть детский вклад в Сбербанке

- Мнение и размышления

- Возражения из отзывов

- Заключение

Преимущества одноэтажных коттеджей 9 на 12

Данный вид депозитной программы примечателен следующим:

- открыть вклад можно даже для новорожденных при условии наличия свидетельства о рождении малыша;

- вклад можно пополнять, но снимать с него деньги нельзя;

- пополнять депозитный счет несовершеннолетнего могут все желающие – родственники, друзья, крестные, а вот открыть вклад могут только родители или опекуны;

- по желанию представителей ребенка депозит может быть как рублевым, так и долларовым.

Вклад на имя ребенка имеет ряд характерных особенностей:

- Родители или официальные представители ребенка, открывшие этот вид депозита, не смогут увидеть его среди своих счетов и вкладов в Личном кабинете «Сбербанк Онлайн». Счет открыт не на их имя, а на ребенка, поэтому им не принадлежит. Следовательно и отображаться среди прочих счетов данный депозит не должен.

- Когда ребенку исполнится 14 лет, он получит возможность открыть личную карту в Сбербанке и зарегистрироваться в системе «Сбербанк Онлайн». Только тогда он сможет увидеть и вклад на свое имя рядом с открытым счетом.

- Для открытия вклада родителям/опекунам необходимо иметь определенную сумму денежных средств, чтобы произвести первоначальный взнос. Без этого депозит в банке не откроют.

Начисление процентов на сумму вклада не только убережет накопления от обесценивания в связи с ростом инфляции, но и поможет приумножить сбережения. Если в период хранения средств на счете родители или бабушки с дедушками будут регулярно пополнять депозит, то в результате ребенок получит приличную сумму в подарок к 18-летию.

Внимание! Несмотря на то что максимальный срок вклада составляет 3 года, снять средства со счета и закрыть вклад до достижения ребенком совершеннолетия невозможно.

Мнение эксперта

Анастасия Яковлева

Банковский кредитный эксперт

Подать заявку

Прямо сейчас вы можете бесплатно подать заявку на займ, кредит или карту сразу в несколько банков. Предварительно узнать условия и рассчитать переплату на калькуляторе. Хотите попробовать?

По условиям программы вклада на детей до совершеннолетия открыть его можно только в отделении Сбербанка. Для этого необходимо:

- Подойти в ближайшее отделение банка (при себе необходимо иметь требуемые документы).

- Сообщить менеджеру о своем желании открыть вклад.

- Он предложит оформить соответствующий договор и подписать его.

- Нужно внимательно прочесть документ и изучить условия открытия и обслуживания депозитного счета, если все в порядке – подписать соглашение.

- Внести на счет некоторую сумму, но не меньше установленного минимума (1 тыс. рублей или 100 долларов).

- Далее сотрудник банка выдаст реквизиты депозитного счета, по которым его можно будет пополнять в любое удобное время и на любую сумму.

- По достижению ребенком 14 лет, он получит частичный доступ к вкладу – сможет увидеть его в Личном кабинете «Сбербанк Онлайн» и снимать с него начисленные проценты.

- Полностью обнулить депозитный счет сможет его владелец только после того, как ему исполнится восемнадцать лет.

Чтобы оформить сберегательный вклад на ребенка, в Сбербанк необходимо принести следующие документы:

- паспорт гражданина или иной удостоверяющий личность документ;

- свидетельство о рождении ребенка, на имя которого открывается депозитный счет;

- паспорт ребенка, если счет открывается несовершеннолетнему лицу старше 14-ти лет.

Детские вклады – это отличная возможность накопить деньги к совершеннолетию ребенка и обеспечить ему достойное будущее. Данная программа позволяет не только накапливать, сберегать, но и приумножать сбережения за счет начисляемых банком процентов. Возможность свободного пополнения и отсутствие опции снятия средств со счета позволит избежать необдуманных поступков и пустых трат.

- Чтобы открыть счет, достаточно посетить любое отделение банка, предъявить паспорт и свидетельство о рождении. Договор заключается за несколько минут.

- Пополнение счета возможно несколькими способами: непосредственно в отделении, через Личный кабинет на сайте банка и посредством официального мобильного приложения.

- По достижению четырнадцатилетнего возврата ребенок может пользоваться лишь начисленными процентами. Полноценное управление личным счетом дается после восемнадцати лет.

Если ребенок хочет самостоятельно накопить денежные средства, ему надо посетить отделение и открыть вклад под названием «Пополняй» – специальный детский баланс со следующими особенностями:

- небольшой размер первоначального взноса — 1000 рублей;

- увеличивать вклад можно в любое удобное время, причем делать это может как ребенок, так и его родители, родственники;

- каждый месяц сумма вклада увеличивается, согласно ставке договора.

У Сбербанка имеется специальное предложение — Молодежная Карта 14 . Посредством нее можно покупать товары в магазинах и получать небольшие бонусы.

Если стоит цель — научить ребенка распоряжаться денежными средствами, то поможет карта Сбербанка с 7 лет. Открыть такой счет может каждый родитель, пользующийся услугами Сбербанка. Ребенок сможет самостоятельно расплачиваться, не используя наличные деньги. Специалисты продумали данное предложение очень подробно:

- приобретение товаров в интернете всегда подтверждается СМС;

- родители обладают доступом к истории операций и способны контролировать счет;

- можно установить месячный лимит на траты.

Детские вклады в Сбербанке возможно открыть и для детей-сирот, для этого существует Социальный вклад. Первоначальный взнос всего 1 рубль. Каждый квартал начисляются проценты, а срок действия вклада составляет три года. Действие вклада можно продлить, обратившись в банковское отделение.

Если требуется накопить денежные средства к совершеннолетию, то рекомендуется открыть целевой вклад. Этот счет предназначен для хранения крупных сумм на приобретение недвижимости, оплату образования и др.

Чтобы открыть целевой вклад, даже не потребуется идти в отделение, нужно лишь:

- зайти в Личный кабинет на официальном сайте;

- указать цель для накопления денег, планируемую сумму, предполагаемую дату снятия;

- в любое время можно списать произвольную сумму со своей карты на целевой вклад, а Сбербанк будет начислять определенные проценты.

Несомненным преимуществом является отсутствие минимального депозита. Открыть его можно без первоначального взноса, а пополнять баланс в удобное время.

Что касается снятия и внесения денег, оно проводится без дополнительных комиссий и штрафов.

Будущие домовладельцы останавливают свой выбор на таких проектах по многим причинам:

Экономия бюджета

. Одноэтажные постройки возводятся значительно быстрее и требуют меньше средств, чем двухэтажные. Строительство двухэтажного дома выходит дороже из-за увеличения трат на наружные стены, более сложную разводку инженерных коммуникаций и обустройство лестницы.

Личные предпочтения

. Владельцам не нравится перспектива ежедневного многократного спуска и подъема по лестнице, или в семье есть пожилые люди.

Дом 9 на 12 вместителен и предоставляет все необходимые удобства для комфортной жизни

семьи из 5-6 человек.

Особенности земельного участка

. Из-за слабого грунта возводить второй этаж не рекомендуется.

Одноэтажное жилье имеет очевидные преимущества в возведении и эксплуатации

Загородные дома, предлагаемые строительными организациями, могут строиться из любых материалов и по любой технологии. Одноэтажные коттеджи обладают множеством преимуществ:

Простота конструкции

. Если заказчик желает внести изменения в типовой проект, такие дома значительно проще подвергаются доработке, чем мансардные и двухэтажные постройки.

Удобство эксплуатации

. Одноэтажная конструкция, не разделенная на два уровня, удобна для всех членов семьи.

Адаптация проектов

. Типовые проекты разработаны с учетом климатических условий и грунтов региона застройки.

Разнообразие проектов

. Одноэтажный дом может включать веранду или террасу, цокольный этаж, мансарду, подвал и гараж.

Экономность планировки

. Грамотная планировка 9 на 12 сводит к минимуму площадь коридоров (или обходится без них). Не теряется площадь, необходимая для устройства лестницы (без чего не обойтись в двухэтажном доме).

Дом из бруса с мансардой и круговой террасой

Стоимость обслуживания

. С любыми работами (ремонт фасадной отделки или водосточной системы) можно справиться без строительных лесов (аренда которых обходится в круглую сумму); такие работы будут менее травмоопасны.

Энергоэффективность

. Одноэтажная постройка имеет меньшую площадь наружных стен (по сравнению с двухуровневым проектом) и меньшие теплопотери.

У одноуровневых загородных домов есть и некоторые недостатки:

Архитектурные ограничения

. Одноэтажные дома выглядят менее выразительно по сравнению с более высокими постройками. У них меньше возможностей (места на фасаде) для использования внешнего декора: фасадной лепнины, карнизов, рустового камня, колонн и пилястр.

Обзорность

. Обзор живописных окрестностей будет ограничен; несколько исправить ситуацию сможет организация плоской эксплуатируемой кровли и открытой террасы на ней.

Благодаря небольшой поверхности стен одноэтажный дом 12 на 9 меньше теряет тепло

Дом 9 на 12, одноэтажный или с мансардой, нередко включает архитектурные дополнения, которые значительно улучшают качество жизни; в их число входит:

Гараж

для автомобилей (как вариант — навес).

Мансарда

.

Открытая терраса

в качестве зоны отдыха.

Застекленная

или открытая

веранда

. В утепленной пристройке можно устроить зимний сад или оранжерею.

Почему предложение от Сбербанка стоит рассмотреть? Причин несколько, но основные заключаются в том, что — деньги на счете застрахованы, снять их может только ребенок по достижению 18-летия (за исключением процедуры обращения родителей в органы опеки), пополнять могут родственники без каких-либо проблем.

Последовательность действий по открытию вклада на имя ребенка:

- родитель или опекун с документами обращается в отделение банка;

- оформляет заявление на открытие счета;

- счет открывается на имя ребенка, и его официальный представитель подписывает документы (если ребенку уже исполнилось 14, то он подписывает сам, но рядом ставится подпись родителя);

- вкладчик вносит средства на счет через кассу или онлайн по предоставленным реквизитам.

Приемы планировки коттеджа 9 на 12 с мансардой

Если вы хотите заказать готовый проект дома с мансардой, учитывайте, что есть типовые и авторские варианты. Среди небольших типовых решений выделяют:

- постройку 6 на 6 ;

- 9×9 м;

- 10×10 м;

- 8 на 10 м.

Индивидуальные проекты разрабатываются под заказ и готовятся с учетом площади участка и ваших пожеланий к внешнему облику строения. Количество и расположение комнат также продумывается заранее, чтобы правильно распределить перекрытия и рассчитать глубину .

Конструктивные особенности загородных одноэтажных домов учитываются на стадии проектировании. Одноэтажные проекты с террасой имеют свою специфику:

Терраса позволяет с комфортом

проводить время на свежем воздухе

.

Фундамент террасы может закладываться отдельно или быть частью основания дома; остекление не предусматривается. Большинство проектов позволят с легкостью добавить такой элемент

.

Одноэтажный дом в стиле шале с террасой

Положение террасы выбирают с учетом сторон света

и господствующих ветров.

Чтобы не разрушать стиль жилья, кровлю террасы стараются сделать из того же материала

, что и крышу дома (если она не получится излишне тяжелой; тогда подбирают адекватную замену).

Терраса может находиться на уровне земли или лежать на основании

. Его высота определяется по ландшафтным особенностям участка и среднегодовому уровню осадков.

Одноэтажные проекты с верандой характеризуются следующими чертами:

Веранда увеличивает полезную площадь дома

; на ней можно устроить летнюю кухню или столовую, оборудовать зону отдыха.

Загородный дом с застекленной верандой имеет эстетичный и законченный вид

.

Веранда помогает поддерживать порядок

— на ней можно оставлять обувь и одежду.

Чаще всего строительство загородного дома начинается с адаптации типового проекта, который меняется в соответствии с пожеланиями будущих владельцев. Как правило, выбранный проект 9х12 имеет один этаж и мансарду и характеризуется следующими параметрами:

Простор

. В доме с комфортом размещаются 5-8 членов семьи. Площадь постройки может достигать 120-140 м 2 , что определяется формой крыши и характеристиками лестницы. Устройство веранды или террасы обеспечивает дополнительным жилым пространством.

Форма кровли

. Целесообразным решением станет замена двускатной крыши (треугольной формы) на ломаную, которая может обладать симметричной или асимметричной формой. Наклон стен и размер «мертвых зон» мансарды, непригодных для жилья, уменьшится. Жилая площадь увеличится, ее буде легче оформлять и обставлять мебелью, исчезнет дискомфорт жизни в комнате с низким потолком.

Спальня в мансарде: использование пространства

Типовая планировка предполагает следующее разделения площади на комнаты:

Первый этаж

. Здесь находится дневная зона, включающая гостиную и кухню, часто совмещенную со столовой. Кроме того, на первом этаже находятся хозяйственные помещения: кладовая, котельная и ванная.

Второй (мансардный) этаж

. Его целиком отводят под зону отдыха, располагая 2-3 хозяйские спальни, ванную и, возможно, балкон или террасу.

По желанию будущих владельцев в планировку проекта дома 9 на 12 с мансардой вносятся изменения:

На первом этаже одна из комнат отводится под гостевую спальню

.

При необходимости выделяется место под рабочий кабинет

.

Кухня и гостиная располагаются рядом

.

В гостиной устанавливается камин

.

Ванная и кухня проектируются как можно ближе

, чтобы не усложнять инженерные коммуникации. С этой же целью санузлы на двух этажах располагаются друг над другом.

Интерьер ванной в мансарде

Гараж

— неотъемлемая часть современного жилья. В большинстве проектов предусматривается небольшой гараж на один автомобиль. Если семья владеет несколькими машинами, гараж оформляется как пристройка к дому или отдельное сооружение.

Для просторного дома, в котором живет 5-8 человек, благоустроенная ванная комната

с полноценной ванной на втором этаже

— не роскошь, а необходимость; на первом этаже вместо ванны допускается установка душевой кабины.

В проекте дома 9 на 12 особое внимание уделяется разработке лестничного пролёта. В отличие от домов меньшей площади здесь можно установить любую понравившуюся лестницу, не опасаясь значительного уменьшения жизненного пространства. Иногда для удобства на мансардный этаж предусматривают два подъема.

t600541-08

Лестница на мансарду может занимать совсем мало места

Размеры лестницы зависят от способа использования мансарды. Если мансардный этаж изначально задумывается, как полноценное жилье (с ванной и отоплением), закладывается удобная лестница на два пролета. Конструкция должна иметь площадку между пролетами и удобные перила. Если верхний этаж используется периодически (летом), можно сэкономить жилую площадь, установив винтовую лестницу.

![]()

Собственный дом представляет собой не только крышу над головой, но и нечто большее. Он выражает стиль вашей жизни, ваши мироощущения и взгляды на жизнь. Если вы уже решили полностью изменить свою жизнь и владеть собственным домом, то предложенный в этой статье большой дом 140 кв. м. станет замечательным вариантом.

Он удобен, комфортен и практичен. Каждая комната в нем имеет определенное месторасположение и в итоге получается общий стиль, который подчеркивает красоту всего строения.

Целевой вклад на детей в Сбербанке

В Европе и Америке открытие депозита до совершеннолетия очень распространено и является своеобразной модной тенденцией. Стоит заметить, что в России банковские вклады до совершеннолетия были популярны в 90-е годы. Однако позже, во время кризиса, такие счета открывались нашими гражданами крайне редко. В настоящее время наблюдается увеличение спроса вкладчиков на заключение договоров до совершеннолетия ребенка.

При открытии депозита в пользу несовершеннолетнего необходимо руководствоваться правилами размещения денежных средств в пользу третьего лица, а также нормами гражданского и семейного законодательства.

В связи с этим именно граждане, достигшие совершеннолетия, вступают с банком в правоотношения для заключения депозита на ребенка.

Может случиться так, что у банка отозвали лицензию. Тогда клиент вправе получить компенсацию суммы размещенных средств в особом порядке.

Если банк входил в систему страхования вкладов, и сумма вложенных денег составляла не более 1 400 000 рублей, можно получить весь свой доход в полном объеме. Для этого необходимо будет следовать инструкции, содержащейся на сайте агентства по страхованию вкладов.

При этом заявителем на получение денег будет человек, который разместил депозит, а не лицо, не достигшее совершеннолетия.

В случае, если сумма превышает 1 миллион 400 тысяч, то клиент участвует в конкурсном производстве обанкротившегося банка на общих основаниях. Как правило, клиенты кредитных учреждений, не входящих в систему страхования вкладов, не получают доход при отзыве лицензии. Однако если вы застрахуете свой депозит, тогда при банкротстве банка за своими деньгами можно обратиться в страховую компанию.

Такой детский депозит может стать первичным взносом для автокредита или ипотеки, если уже совершеннолетний ребенок решит распорядиться деньгами таким способом.

Открыть целевой вклад на ребенка порой единственная возможность для родителей, находящихся в разводе. При размещении денег на банковский счет именно ребенка можно быть уверенным, что именно он, а не другой родитель, распорядится денежными средствами.

Помимо перечисленных вкладов, которые могут быть открыты на имя ребенка, Сбербанк предоставляет еще несколько банковских услуг для детей. В их число входит возможность самостоятельного открытия сберегательного депозита по наступлению 14-летнего возраста, оформления с этого момента карты «Молодежная», а также изготовление дополнительной карты на ребенка, начиная с 7-летнего возраста, если одни из родителей уже имеет пластик Сбербанка России. Естественно, при этом могут быть установлены лимиты и ограничения на выполняемые ребенком операции.

Более подробная информация о банковских услугах, доступных для детей и молодежи, размещена на

.

Для открытия вклада необходим личный визит одного из родителей или законного представителя ребенка в отделение Сбербанка. Возможность завести депозитный счет при помощи сервисов дистанционного обслуживания действующими правилами банка не предусмотрена, что вполне логично, учитывая специфику данного депозитного счета.

Для заключения договора на открытие вклада на имя ребенка необходимо предоставить документ, удостоверяющий личность родителя или законного представителя, а также свидетельство о рождении или паспорт самого ребенка. Процедура подготовки документов специалистами Сбербанка не занимает много времени, после чего остается лишь подписать оформленный договор и внести на счет обозначенную в нем сумму.

Без разрешения органов опеки средства с именного вклада ребенка до его 18-летия расходоваться не могут.

- После наступления у ребенка, на имя которого открыт вклад, 18-летнего возраста. С этого момента он получает полное право распоряжаться финансовыми ресурсами на депозите, в том числе расходовать их по своему усмотрению.

- По решению родителей или законного представителя ребенка до наступления у него 18-летнего возраста. Однако, в этом случае требуется получение разрешения органов опеки.

Величина компенсации зависит от нескольких факторов, включая время открытия и закрытия счета, и рассчитывает по достаточно сложной формуле, размещенной на сайте Сбербанка на

.

- стабильное финансовое положение банковского учреждения, гарантирующее сохранность вложенных средств;

- возможность открытия валютного депозита;

- небольшая стартовая сумма, достаточная для открытия вклада и равная 1 тыс. руб. или $100;

- удобные условия пополнения;

- надежная защита интересов ребенка.

Фактически, единственным минусом именных детских вкладов в Сбербанке выступает относительно невысокая процентная ставка, что в значительной степени компенсируется более многочисленными плюсами депозита.

- Открыть счет можно в любом банковском отделении, предъявив паспорт и свидетельство о рождении.

- После подписания договора вносить деньги на счет можно в любое удобное время. Причем пополнять его могут не только родители, но и другие люди, в том числе бабушки и дедушки, сделав прекрасный подарок своим внукам. Внести деньги можно любым удобным способом: через мобильное приложение, в отделении или через личный кабинет в интернет-банкинге.

- Доступ к счету предоставляется несовершеннолетнему лишь частично, с 14 лет. Он сможет снимать начисленные проценты, а полный доступ к накопленным средствам предоставляется лишь после достижения 18 лет.

- Вложенные средства надежно защищены, до наступления 18 лет никто не сможет их снять без разрешения органов опеки.

Продукт предусматривает оптимальные условия для получения дохода. Сумма начисленных процентов зависит не только от суммы и срока вложений, но и от валюты, и варьируется в следующих диапазонах:

- рубли — от 3,2 до 3,85%;

- доллары США — от 0,05 до 0,95 % годовых.

- Минимальный первоначальный взнос. Для открытия достаточно внести на счет 1000 рублей или 100 долларов США;

- Нет фиксированной даты внесения средств. Пополнять счет можно в любое удобное время, причем делать это смогут не только родители, но и другие родственники;

- Дополнительный доход. Ежемесячно на сумму внесенных средств начисляются проценты, которые в дальнейшем несовершеннолетний сможет снять.

Также в Сбербанке можно открыть вклад Социальный, предназначенный специально для детей, оставшихся без попечения родителей. Минимальная сумма для открытия счета составляет всего 1 рубль, а процентная ставка составляет 5,30% в рублях. Проценты начисляются каждый квартал, срок составляет 3 года, однако в процессе действия депозита владелец можно свободно снимать начисленные проценты. Чтобы продлить действие продукта, в отделении банка оформляется автоматическая пролонгация.

- минимальное годовое обслуживание («молодежный тариф») — 150 руб.;

- возможность получить оригинальный продукт, выпустив его в индивидуальном дизайне;

- использование технологии бесконтактной оплаты;

- за оплату покупок возвращается до 10% бонусами.

- Все операции за покупки в Интернете совершаются только с помощью СМС подтверждения;

- У родителей есть полный доступ к истории операций, поэтому они смогут легко контролировать расход средств;

- Дополнительно родители могут установить лимит, то есть указать определенную сумму, которую школьник может потратить в месяц.

- Вы заходите в свой личный кабинет в Интернет-банкинге или личном кабинете;

- Указываете цель, дату и желаемую сумму;

- В дальнейшем в любое удобное время с карты можно списывать произвольную сумму, а банковское учреждение зачислит проценты.

Преимуществом продукта является то, что открыть его можно без внесения средств и пополнить счет позже. Кроме того, снимать и вносить деньги можно в любое время без штрафов или комиссий.

На распоряжение суммами, накопленными по рассматриваемому продукту, действуют следующие ограничения:

- до 14-летия вкладчика снимать денежные средства со счета могут только его родители и только по предъявлении письменного согласия на данную операцию от органов опеки;

- частичное снятие накоплений не предусмотрено;

- 14-летний подросток может снимать со счета накопленные проценты, а также выполнять операции пополнения;

- по достижении совершеннолетия ребенок получает право полного распоряжения накопленными деньгами.

Основное, что вы должны понять — деньги на вкладе фактически не ваши, они принадлежат ребенку. А значит все траты, которые не касаются ребенка не возможны с использованием этих накоплений.

Если же вы (как родители) захотите снять деньги до совершеннолетия — этот процесс максимально усложнен. И тут не стоит возмущаться, так как в этом и суть вклада на ребенка — это его деньги, вы решили отдать их ему (просто заранее и чтобы их стало больше) и не стоит пытаться забрать их назад по всяким мелочам.

Но то, что указано в ответе — написано лишь для вашего успокоения. Да, вы должны понимать — в критической ситуации деньги вы получить сможете, но не стоит тешить себя мыслью, что вы будете бегать в органы опеки каждый месяц — сил и терпения не хватит. Еще раз — для регулярных трат вам не нужен вклад, или если и открывать — то удобный для снятия и пополнения, например, Управляй Онлайн.

Преимущества одноэтажных коттеджей 9 на 12

t600541-08

Загородный коттедж, украшенный застекленной верандой, внешне выглядит гораздо привлекательнее стандартной постройки и потому такой проект является популярным среди застройщиков. Веранда — самое приятное место в доме для сбора семьи, продолжительных чаепитий и задушевных бесед.

Условия, процентные ставки

Тем, кто желает оформить вклад в Сбербанке на ребенка, предлагаются следующие условия депозита:

- валюта – либо рубли, либо доллары;

- начальная сумма инвестирования – от 1000 рублей или 100 долларов;

- максимальная сумма – не ограниченно;

- пополнения – нет ограничений по сумме и периодичности;

- снятие – не предусмотрено;

- процентная ставка – от 3,60% до 4,05% в рублях и от 0,05% до 0,95% в долларах.

Средства, находящиеся в Сбербанке на вкладах на несовершеннолетних детей, застрахованы в АСВ в пределах 1,4 млн рублей (или эквивалента в долларах), так что об их сохранности беспокоиться не следует.

Никакой компенсации вклада на детей в Сбербанке не предусмотрено. Это коммерческий продукт, позволяющий заработать владельцу депозита необходимую сумму к оговоренному сроку. Можно сказать, это аналог накопительного страхования жизни, но без выплаты страховки.

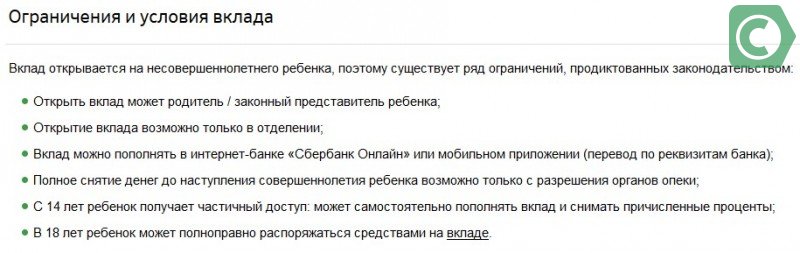

По условиям данной депозитной программы Сбербанк установил некоторые ограничения:

- Открыть вклад на имя ребенка в Сбербанке не может никто, кроме официальных представителей несовершеннолетнего лица (мама или папа, опекун, попечитель).

- В отличие от других видов вкладов, этот возможно открыть только в банковском отделении. Через Личный кабинет в «Сбербанк Онлайн» и мобильное приложение открытие депозита на имя ребенка не доступно.

- Пополнять вклад может каждый желающий одним из доступных способов:

- через операционную кассу банка;

- в системе «Сбербанк Онлайн»;

- через мобильное приложение.

Независимо от способа, пополнение депозитного счета происходит исключительно по реквизитам:

- В случае острой необходимости снять средства со счета все-таки можно, но только при условии, что органы опеки и попечительства выдадут родителям ребенка официальное письменное разрешение. Без этого документа вывести средства с вклада и закрыть счет невозможно до тех пор, пока ребенку не исполнится 18 лет.

- По достижению ребенком 14-летнего возраста, он получает право частичного снятия средств с депозита по желанию. Это значит, что он сможет снимать начисленные проценты.

- Только по достижению совершеннолетия ребенок приобретает право распоряжаться вкладом на свое усмотрение – снимать средства, закрывать счет и т.д.

Часть кредитных учреждений предлагает депозиты в пользу лица, не достигшего 18 лет, на условиях, не сильно отличающихся от счетов в пользу третьего лица. Срок открытия подобных счетов является определенным: достижение совершеннолетия.

Как правило, данные договоры долгосрочны. Бывают случаи, когда сбережения размещаются в пользу только что рожденного ребенка, тогда срок размещения денег будет весьма значительным. В связи с этим процентная ставка будет не очень высокая. Счета на срок, например, в два года имеют более высокую годовую ставку.

Этот вид целевого вклада всегда пополняемый. Клиент вправе переводить денежные средства в течение срока действия договора. Однако договором может быть установлено, что дополнительные денежные средства не принимаются, например, в течение последних 90 дней срока.

Установленные Сбербанком правила позволяют открыть депозит на имя ребенка любому из его законных представителей, конечно же, включая родителей. При этом право пополнять счет предоставлено любому родственнику и даже постороннему человеку, а также самому молодому человеку после того, как ему исполнится 14 лет.

Естественно, возможность распоряжаться накопленными средствами в полном объеме появляется у него только после наступления 18-летия.

Как внести деньги на вклад

Если открыть вклад в Сбербанке на несовершеннолетнего ребенка могут только родители, то пополнять его можно кому угодно.

Для перевода из другого банка необходимо знать:

- БИК и ИНН Сбербанка;

- номер лицевого счета;

- номер расчетного счета ребенка.

Не забудьте в графе с указанием назначения платежа указать: «Перевод на расчетный счет по договору № (укажите номер)» — это избавит от лишних вопросов от банковских работников.

Если пополнять вклады для детей в Сбербанке через онлайн-кабинет, то достаточно один раз создать шаблон или даже настроить автоплатеж – тогда средства будут оперативно перечислятся сами, без участия человека.

Регулярно откладывать фиксированную сумму поможет просто организовать вклад Копилка в Сбербанке, и вам не придется самостоятельно следить за выполнением поставленных финансовых целей.

Можно передать реквизиты счета родственникам и порекомендовать, что вместо подарков деньгами лучше переводить средства на счет. Большие денежные вливания позволят заработать большую прибыль.

Вариантов снятия всего два, и они зависят от возраста ребенка, для которого откладывались сбережения.

Как закрыть детский вклад в Сбербанке

Родители закрыть досрочно в Сбербанке вклад на имя ребенка до его совершеннолетия могут только в ряде случаев (например, путем списания на вклад ребенка в другом банке). Для полного закрытия счета со снятием наличных или частичного изъятия средств обязательно понадобится решение органа опеки. Таким образом детские деньги защищаются от злоупотреблений.

Причиной снятия средств может быть только острая потребность в деньгах, вызванная, например, необходимостью:

- в оплате обучения (спецкурсы, подготовка к ЕГЭ, семестр в языковой школе и т.д.);

- в финансировании заграничной поездки с целью лечения или обучения;

- в проведении срочного лечения;

- приобретения недвижимости (желательно – с выделением доли ребенку) и т.д.

Причина должна быть достаточно существенной, чтобы орган опеки дал свое разрешение. Имея на руках разрешение, родителю достаточно обратиться в Сбербанк со своим паспортом и детскими документами, чтобы получить выплату. Если ребенок достиг 14 лет, то снятие денег производится обязательно с его участием.

Помните, сам ребенок до 14 лет не может проводить никаких операций по вкладу (как указано выше, в силу ст. 26 ГК РФ). После 14 лет и до совершеннолетия, он может распоряжаться ими, но с ограничениями. Чтобы закрыть вклад, ребенку потребуется разрешения органов опеки и попечительства и законных представителей (в т.ч. родителей). При этом, операция возможна только в офисе банка.

В случае полного досрочного закрытия средств ставка пересчитывается в размере 2/3 от действующей. Если депозит работал меньше полугода. то по ставке до востребования – 0,01% годовых.

Как правило, депозит в пользу лица, не достигшего совершеннолетия, закрывается в связи с истечением срока, на которой он открыт. Сроком закрытия в этом случае будет дата наступления совершеннолетия.

Однако в ряде случаев родители или опекуны, а также ребенок при достижении 14 лет вправе досрочно забрать деньги. Часть банков предлагают льготное расторжение договора. Условиями передачи денег в подобных ситуациях являются те случаи, которые указаны в тексте договора.

Мнение и размышления

Основное преимущество детского вклада — невозможность простого снятия средств, многие по ошибке считают недостатком. Если вы хотите открыть вклад, в который будите периодически «влезать», то никто не мешает открывать обычные вклады, или, и того проще, пользоваться банковскими картами с начислением процентов на остаток.

Именно для сохранности денег на счете и защиты их от «случайных» трат и разработано данное предложение Сбербанка. По какой-то причине на официальном сайте банка не приведены в достаточном количестве доводы в пользу открытия детских вкладов, но это не мешает дальновидным родителям пользоваться данной услугой.

Возражения из отзывов

Мы проанализировали отзывы и выделили основные многократно повторяющиеся мысли и постарались рассмотреть волнующие вкладчиков нюансы.

Ставка по вкладу не выгодная, можно найти более привлекательные предложения в других банках или даже в Сбербанке.

- Ставка чуть ниже, чем на отдельных вкладах, но выглядит достаточно конкурентной для данного уникального предложения. Вклад долгосрочный, и всё же, Сбербанк в этом плане вселяет большую уверенность нежели другие коммерческие банки. Что касается альтернативных вкладов — то они лишены главного плюса: вы сможете снять и потратить деньги не на то, на что они рассчитаны. А, если вы это можете — то 99,9%, что вы это сделаете, найдя конечно же «достойное» оправдание.

Лучше вложить в золото, оно точно вырастет в цене через столько лет.

- Да, возможно и так. Но лучше вспомнить такое замечательное понятие — диверсификация, или проще «не кладите все яйца в одну корзину «. Хотите вложить деньги в золото, акции, ОФЗ, другие ценные бумаги — пожалуйста.

- Распределите сумму, которую хотите выделить на ребенка на несколько инвестиционных направлений. И вот мы уже должны превратиться в инвесторов, угадать что вырастет больше, прикинуть дивиденды. Вы должны прекрасно понимать, что инвестиции — это отдельная область — и это отдельный и совсем другой разговор. При этом см.пункт выше — вы сможете вывести и потратить деньги не на то, на что хотели.

Не стоит доверять деньги банку на столь долгий срок, все помним «Привет из СССР».

- И все помним, что все деньги обесценились, не только на вкладе для ребенка. Если немного утрировать, то получается, что лучше тогда и вовсе не иметь накоплений — случись чего и всё было зря. Но так ли вы считаете на самом деле?

Случаи бывают разные, может понадобиться срочно снять деньги.

- Все «разные» случаи с участием вашего ребенка будут одобрены органами опеки и вы сможете реализовать накопления. А, если случаи «разные», но не относятся к детям, то вас не вынуждают все свободные деньги отправлять на детский вклад. У вас должны быть финансовые возможности помимо этого депозита, иначе не стоит и думать о его открытии.

Указанные здесь мнения — это взгляд редакции сайта, мы не агитируем и не отговариваем вас от продуктов банка, а предлагаем всесторонне оценить ваши возможности по отношению к конкретной банковской услуге.

Заключение

Как видим, с самого рождения ребенка можно открыть целевой вклад. Ребенку с 7 лет подойдет специальная карта, находящаяся в зоне контроля родителей. А четырнадцатилетние дети вправе открыть вклады самостоятельно и копить денежные средства.

Таким образом, вклад на ребенка до 18 лет в Сбербанке является достойным инструментом для длительного накопления денег. Это может быть целевой вклад или просто подарок к совершеннолетию сына или дочери. Средства на счете застрахованы в АСВ. Доходность зависит от валюты, срока вклада и суммы, в рублях она может доходить до 4,05%.

Загородный одноэтажный дом 9х12 может быть выполнен из любого материала, от дерева и кирпича до пеноблоков и СИП-панелей. При грамотном проектировании веранда (или другой элемент) отлично впишется в план любой постройки и станет одной из самых полезных частей конструкции. Строительные организации предлагают свои услуги в планировании и возведении домов под ключ.

Оценок 0

Основное внимание в проектировке такого типа зданий, конечно же, уделяется крыше. Она в данном случае является не только кровлей, но и одновременно потолком и стенами жилого помещения. К тому же, в ней практически всегда имеется оконный проем, что нетипично для традиционных построек. К ее строительству и отделке стоит подойти особенно ответственно. Проекты домов 9 на 9 учитывают массу нюансов — от теплосбережения в помещениях, до исключения провала кровли под тяжестью снежных покровов.

Открыть депозит или оформить карточку – это уникальная возможность обеспечить будущее детей, научить их самостоятельно пользоваться деньгами и откладывать средства на большие покупки.

30-05-2018