- Карта Сбербанка с 7 лет

- Как это работает

- Примеры с расчетами

- На каком основании несовершеннолетнему открываются счета?

- Особенности детских вкладов

- Примеры с расчетами

- Можно ли закрыть вклад

- Условия банковских вкладов для детей

- Сбербанк

- Абсолют Банк

- Банк Зенит

- Как рассчитать доход?

- Можно ли снять деньги без разрешения органов опеки?

- До совершеннолетия

- Компенсация целевых вкладов на детей

- Стоит ли оформлять детский депозит?

- Мнение и размышления

- Возражения из отзывов

- Заключение

Карта Сбербанка с 7 лет

Законодательная база нашей страны определяет, что все операции по счетам могут производить лица, которые достигли возраста в 14 лет, до наступления данного момента всеми операциями распоряжаются законные представители, которые осуществляли открытие данного депозита.

Когда ребенок достигает возраста в 14 лет, он все еще не имеет право самостоятельно распоряжаться полученными деньгами по вкладу. Полноценное право на депозит ребенок приобретет только с совершеннолетием. Как правило, до наступления 18 лет банковские структуры будут требовать письменного согласия на распоряжение средствами от официальных представителей ребенка или же от лица, которое открывало данный депозит.

Еще один вариант получения дохода — возможность оформить Молодежную карту 14 . Продукт рассчитан на подростков и молодежь от 14 до 25 лет и учитывает их потребности:

- минимальное годовое обслуживание («молодежный тариф») — 150 руб.;

- возможность получить оригинальный продукт, выпустив его в индивидуальном дизайне;

- использование технологии бесконтактной оплаты;

- за оплату покупок возвращается до 10% бонусами.

Приучить школьника к самостоятельности, и одновременно защитить его, поможет дополнительная карточка с 7 лет. Это дебетовая карта, которая открывается на имя сына или дочери в том случае, если у одного из родителей уже есть карта данного банка. Так юный держатель карточки сможет расплачиваться за товары и услуги, не пользуясь наличными.

- Все операции за покупки в Интернете совершаются только с помощью СМС подтверждения;

- У родителей есть полный доступ к истории операций, поэтому они смогут легко контролировать расход средств;

- Дополнительно родители могут установить лимит, то есть указать определенную сумму, которую школьник может потратить в месяц.

Целевые вклады пользуются высоким спросом среди потребителей, так как они позволяют заблаговременно скопить нужную сумму к совершеннолетию ребенка, например, на его учебу в университете. Это особый сберегательный счет, позволяющий скопить достаточно большую сумму денег.

- Вы заходите в свой личный кабинет в Интернет-банкинге или личном кабинете;

- Указываете цель, дату и желаемую сумму;

- В дальнейшем в любое удобное время с карты можно списывать произвольную сумму, а банковское учреждение зачислит проценты.

Преимуществом продукта является то, что открыть его можно без внесения средств и пополнить счет позже. Кроме того, снимать и вносить деньги можно в любое время без штрафов или комиссий.

Для открытия депозита достаточно посетить офис банка, специалисты которого расскажут, как заключить договор. При оформлении вам нужно предъявить паспорт или другой документ, подтверждающий вашу личность, а также свидетельство о рождении вашего сына или дочери.

После этого заключается договор, и вы получаете на руки документы, в которых подробно расписаны условия предоставления и процентные ставки.

- Открытие разрешается родителям или официальному опекуну;

- Нельзя оформить через онлайн-сервис. Для этого нужно обязательно посетить отделение;

- Полное снятие денег со счета несовершеннолетнего проводят только с разрешения органов опеки.

Пополнение проводится свободно через мобильное приложение, платежные терминалы или Интернет-банкинг.

В данный момент банк проводится компенсацию целевых вкладов, оформленных до 1991 года. Услуга доступна как самим вкладчикам, их наследникам или детям, на имя которых был открыт счет. Компенсация средств предоставляется даже в том случае, если сберегательная книжка была утеряна. Сумму выплаты компенсации рассчитывают по специальной формуле, представленной на официальном сайте банка.

Почему предложение от Сбербанка стоит рассмотреть? Причин несколько, но основные заключаются в том, что — деньги на счете застрахованы, снять их может только ребенок по достижению 18-летия (за исключением процедуры обращения родителей в органы опеки), пополнять могут родственники без каких-либо проблем.

Как это работает

Сбербанк предлагает специальный вклад Пополняй на имя ребенка. С помощью депозита можно накопить нужную сумму на любые цели:

- обучение ребенка в высшем учебном заведении;

- приобретение недвижимости или автомобиля;

- путешествие за границу;

- лечение;

- формирование начального капитала.

Специального отдельного вклада на обучение детей в Сбербанке нет, вместо него предлагается открыть обыкновенный пополняемый депозит.

Преимущества:

- простота оформления;

- капитализация процентов;

- длительный срок работы депозита;

- автоматическая пролонгация;

- прогрессивная шкала начисления процентов.

Можно открыть вклад в Сбербанке при рождении ребенка или в любой другой момент – средства будут копиться на счете до его совершеннолетия. С учетом длительных сроков и капитализации процентов на счете по вкладу в Сбербанке даже небольшой первоначальной суммы в итоге дает внушительную прибыль.

Так, вложение 100 тысяч рублей на 18 лет в итоге превратятся в 196 297 рублей, т.е. увеличит капитал почти в 2 раза. Если же производить периодические пополнения целевого вклада на детей в Сбербанк, то сумма увеличится еще значительнее.

Примеры с расчетами

Рассмотрим несколько примеров накоплений для ваших детей.

Пример 1:

- 100 000₽ при рождении ребенка;

- ежемесячное пополнение счета на 1000₽.

- получено будет сверх вложенных денег: 201 000₽.

Пример 2:

- 500 000₽ при рождении ребенка;

- ежемесячное пополнение счета на 5000₽;

- получено будет сверх вложенных денег: 1 042 000₽.

Пример 3:

- 1 000 000₽ при рождении ребенка;

- ежемесячное пополнение счета на 10 000₽;

- получено будет сверх вложенных денег: 2 084 000₽.

Все расчеты ориентировочны, сделаны на официальном сайте банка.

Последовательность действий по открытию вклада на имя ребенка:

- родитель или опекун с документами обращается в отделение банка;

- оформляет заявление на открытие счета;

- счет открывается на имя ребенка, и его официальный представитель подписывает документы (если ребенку уже исполнилось 14, то он подписывает сам, но рядом ставится подпись родителя);

- вкладчик вносит средства на счет через кассу или онлайн по предоставленным реквизитам.

Детский вклад через Сбербанк онлайн не открывается, так как подобные операции запрещены на законодательном уровне. Однако через систему удаленных платежей пополнять его можно. Достаточно знать основные реквизиты, в том числе номер расчетного счета, чтобы совершить платеж любым удобным способом.

На каком основании несовершеннолетнему открываются счета?

При открытии депозита в пользу несовершеннолетнего необходимо руководствоваться правилами размещения денежных средств в пользу третьего лица, а также нормами гражданского и семейного законодательства.

В связи с этим именно граждане, достигшие совершеннолетия, вступают с банком в правоотношения для заключения депозита на ребенка.

Многие банки предлагают целевые депозиты в пользу лица до совершеннолетия. Условия могут различаться, однако сам порядок оформления договора в этих случаях единый. ВТБ 24 пока что не предоставляет возможность открытия вклада до совершеннолетия. Однако, возможно, в скором времени и это кредитное учреждение будет заключать подобные договоры.

Рассмотрим саму процедуру оформления депозита в пользу лица, не достигшего совершеннолетия.

Для заключения договора на открытие депозита в пользу лица, не достигшего совершеннолетия, необходимо присутствие одного из родителей или усыновителей ребенка.

Для открытия счета необходимо прийти в отделение кредитного учреждения. В нем будет предложено заполнить анкету-заявление, а также подписать соответствующий договор. Помимо этого, нужно указать сумму платежа в рублях РФ.

Ряд банков предоставляет возможность заключить договор, не выходя из дома: для этого вкладчик может использовать онлайн-сервисы.

Процедура внесения денежных средств аналогична порядку пополнения любого банковского счета. Клиенту необходимо прийти в отделение банка с паспортом и перевести необходимую сумму. Для этого нужно указать реквизиты, закрепленные договором.

| Кто вправе внести деньги | Кто вправе забрать деньги |

|---|---|

| родители | лицо, которое заключило договор, если забирает деньги досрочно |

| опекуны | |

| попечители | |

| любое другое лицо | ребенок при достижении совершеннолетия |

При заключении договора в банке в пользу лица, не достигшего совершеннолетия, потребуются следующие документы:

- свидетельство о рождении несовершеннолетнего (если ребенку исполнилось 14 лет, то необходим паспорт);

- ИНН (требует только часть банков).

Мало кто знает о том, что можно открыть счет не только для взрослого человека, но и для ребенка, который еще не достиг восемнадцатилетнего возраста. Это может сделать родитель (мама или папа), приемные родители, а также опекуны.

Как правило, банковским счетом несовершеннолетнего лица вправе управлять только близкий родственник (мать, отец, опекун, усыновитель). Распоряжаться деньгами ребенка можно только до того момента, пока ему не исполнится четырнадцать лет.

Лицо, которому от четырнадцати до восемнадцати лет, имеет право лично пойти в банк и открыть собственный счет. Подросток также может самостоятельно распоряжаться им по своему усмотрению. Только здесь есть один важный нюанс: ребенок должен предоставить финансовому учреждению согласие родителей, оформленное в письменном виде.

Если родных матери и отца нет, то важно предоставить данный документ от опекуна или усыновителя. В этой бумаге должно быть указано, что лицо, не достигшее совершеннолетия, имеет право лично открыть банковский счет, а также управлять им по своему усмотрению.

Денежные средства, хранящиеся на нем, являются личными и принадлежат только подростку. При этом ребенку не нужно отдельное разрешение родителей или приемных матери и отца. Он также не нуждается в получении разрешения от опекуна.

Письменное согласие обязательно должно быть подтверждено в банке или у

нотариуса

.

Далеко не всегда мама и папа торопятся открывать срочный вклад на имя собственного чада. Речь идет о способе, который позволяет накапливать денежные средства. Нередко родителям приходится оформлять обычный расчетный счет.

Например, несовершеннолетнему может потребоваться этот счет для получения переводов от матери и отца во время прохождения обучения в другом городе.

Зачастую заботливые родители в первые годы учебы своего чада в институте или университете помогают ему финансово. Ведь подростку нужны деньги на питание, проживание, одежду, различные принадлежности, книги и так далее.

Также личный счет может пригодиться в случае начисления стипендий. Когда родители ребенка в разводе, то зачастую отцы платят алименты. Можно обратиться в банк и открыть счет, на который будут зачисляться алиментные выплаты. Он также пригодится для получения пособий и других материальных компенсаций.

Нужно обратить внимание, что Гражданский кодекс делит всех детей на три основные категории:

- малолетние дееспособные несовершеннолетние (возраст которых составляет до четырнадцати лет). Сделки таких малышей могут осуществлять только родители, усыновители, опекуны;

- частично дееспособные несовершеннолетние лица. В данном случае подразумевается возрастная категория от четырнадцати до восемнадцати лет. Заниматься совершением различных сделок в этом случае могут сами дети. Однако при этом частично дееспособным гражданам нужно обязательно предоставить финансовому учреждению письменное согласие матери и отца. Если родных родителей нет, то вместо них предоставить документ могут усыновители и опекуны;

- полностью дееспособные несовершеннолетние лица, возраст которых составляет до восемнадцати лет. Мало кто знает о том, что полная дееспособность может наступить не только в восемнадцать, но и в шестнадцать лет. Например, в случае если несовершеннолетний ребенок нашел официальную работу. Он работает по трудовому договору или занимается предпринимательской деятельностью. Нужно обратить внимание, что в данном случае родители обязательно должны быть поставлены в известность. Решение о наступлении полной дееспособности в шестнадцатилетнем возрасте принимается судом или органом опеки.

На основании всей информации, изложенной выше, можно сделать вывод, что:

- вклады, открываемые на лиц, не достигших четырнадцатилетнего возраста, возможны только по инициативе родителей. В некоторых случаях этим могут заниматься бабушки, дедушки, опекуны и усыновители. Для оформления взрослому человеку необходимо предоставить свой паспорт и ИНН. Еще обязательно нужно иметь при себе свидетельство о рождении конкретного ребенка;

- счета, которые открываются на имя подростка от четырнадцати до восемнадцати лет (в некоторых случаях даже шестнадцати лет), могут создаваться по инициативе родителей или опекунов. Дети имеют право сами обратиться в банк.

При открытии счета в финансовом учреждении на имя несовершеннолетнего гражданина с целью накопления денег нужно правильно выбрать банк.

Чтобы открыть счет, нужно предоставить следующие документы:

- свидетельство о рождении ребенка и документ, который удостоверяет тождественность личности. Последняя бумага требуется в случае, если несовершеннолетнему лицу она была выдана;

- паспорта родителей, приемных родителей или опекуна;

- документы, подтверждающие, что обратившееся лицо было назначено законным опекуном или усыновителем;

- согласие родителей, усыновителей, опекунов, которое подтверждено банком. Они должны разрешить несовершеннолетнему распоряжаться денежными средствами, хранящимися на счету, по своему усмотрению.

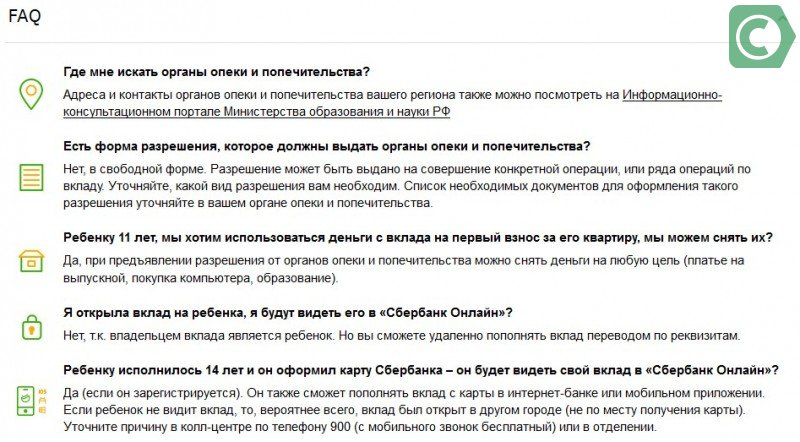

Мало кто знает о том, что в данном случае обязательно необходимо разрешение органов опеки и попечительства. Если счет был открыт на имя ребенка, которому еще нет 18 лет, то снять с него деньги может только законный представитель.

Перед этим ему нужно обратиться в органы опеки и попечительства. Данная государственная структура должна дать свое разрешение.

Такой документ выдается не только для однократного снятия накоплений, но и дает законное право неограниченно распоряжаться деньгами до наступления восемнадцатилетия ребенка. Такое разрешение может выдаваться только матери, отцу, опекуну, усыновителю.

Чтобы осуществить открытие депозита на ребенка, нужно будет осуществить открытие специализированного накопительного счета, для этого предоставляются такие документы:

- Все документы, которые способны удостоверить личность человека, который осуществляет процесс открытия вклада;

- Свидетельство, которое отражает данные о рождении ребенка.

В определенных ситуациях может потребоваться дополнительный документ, который по сути подтверждает полномочия не родителей, а законных представителей. Например, если речь идет об опекунах, то в данном случае предоставляются все соответствующие документы. Чтобы впоследствии осуществлять своеобразные сделки по данному депозиту, потребуется дополнительно оформить специализированное разрешение от органов опеки.

Можно ли открыть вклад на ребенка и какая процедура будет использована при оформлении, зависит от возраста чада. Законодательство в зависимости от количества полных лет разделяет детей на:

- несовершеннолетних до 14 лет. В соответствии со ст. 28 ГК РФ любые действия от их имени могут совершать только родители или опекуны;

- частично дееспособных несовершеннолетних возрастом от 14 до 18 лет. ГК РФ, а более конкретно ст.26 дает им право распоряжаться вкладом, но только с письменного согласия опекунов или родителей.

Ну и с 18 лет дети станут совершеннолетними и дееспособными, а это значит, что они сами могут принимать решения, как дальше поступать со своими деньгами. И конечно же, нести полную ответственность за принятые решения.

Особенности детских вкладов

Примеры с расчетами

Основное, что вы должны понять — деньги на вкладе фактически не ваши, они принадлежат ребенку. А значит все траты, которые не касаются ребенка не возможны с использованием этих накоплений.

Если же вы (как родители) захотите снять деньги до совершеннолетия — этот процесс максимально усложнен. И тут не стоит возмущаться, так как в этом и суть вклада на ребенка — это его деньги, вы решили отдать их ему (просто заранее и чтобы их стало больше) и не стоит пытаться забрать их назад по всяким мелочам.

Но то, что указано в ответе — написано лишь для вашего успокоения. Да, вы должны понимать — в критической ситуации деньги вы получить сможете, но не стоит тешить себя мыслью, что вы будете бегать в органы опеки каждый месяц — сил и терпения не хватит. Еще раз — для регулярных трат вам не нужен вклад, или если и открывать — то удобный для снятия и пополнения, например, Управляй Онлайн.

Получаем ориентир по тратам, для которых не нужно оформлять данный вклад:

- бытовые покупки: одежда, электроника, прочее.

- оплата обучения или сопутствующих курсов.

- отпуск в любых его вариантах.

- покупка автомобиля.

Лучше в этом случае присмотреться к другим вариантам, которые мы подробно разобрали в статье: Выгодные вклады в Сбербанке на сегодня.

Для открытия вклада на ребенка в банке Сбербанк необходимы:

- паспорт родителя;

- свидетельство о рождении малыша.

Открывать детский вклад в Сбербанке могут только мама и папа ребенка, либо его законные представители – опекуны и усыновители. Бабушки и дедушки в этот список не входят (только если они не выполняют попечительские функции).

Однако любые взрослые родственники (и не родственники тоже) могут пополнять вклад ребенка через отделения Сбербанка или систему дистанционных переводов, онлайн или через мобильное приложение. Ограничений в этом плане нет.

При открытии любого вклада в рублях или валюте оформляется договор: Договор о вкладе в Сбербанке.pdf

Оформить вклад на ребенка не сложно. Сначала нужно выяснить, есть ли соответствующий продукт в линейке депозитов финансового учреждения. Если ответ утвердительный, тогда дальнейшие действия выглядят следующим образом:

- Один из родителей или опекунов с пакетом документов и деньгами обращается в ближайшее отделение банка;

- От имени ребенка вносит деньги на счет, и подписывает договор.

Пока ребенку не исполнится 14 лет пополнять вклад могут родители, после достижения указанного возраста это право уже становиться доступным и самому владельцу вклада. Плюс он сможет пользоваться начисленными процентами. Ну а с 18 лет ребенок станет полноправным владельцем денег и может делать с ними все что угодно на свое усмотрение.

Кстати, некоторые банки разрешают оформлять вклады детям возрастом от 14 лет самостоятельно.

На сегодняшний день открыть вклад на ребенка до 14 лет и более не является проблемой. Большинство финансовых учреждений имеют в своей линейке подобные депозиты. Однако, перед тем как разместить свободные деньги на вкладе клиенту необходимо учесть, что в основном такие депозиты долгосрочные и предусматривают выплату процентов в конце срока или их капитализацию.

Да и сами родители или опекуны желая накопить своим чадам достаточную сумму до совершеннолетия, изначально не планируют открывать детские депозиты на короткий период, и «замораживают» свои средства на длительный период.

Поэтому, перед тем как заключить с банком договор и внести свободные деньги на счет потенциальному клиенту, необходимо рассчитать ожидаемую выгоду от сделки. Ведь на доходность вклада прямое влияние оказывает инфляция. И это влияние отрицательное. Резкий скачок инфляции может существенно снизить покупательную ценность денег.

Поэтому, если есть возможность инвестировать свободные деньги в более надежные активы, то рекомендуется так и делать. Детские вклады хороший инструмент накопления только в странах со стабильной экономикой или если их оформлять на достаточно короткий период.

К тому же существенной отрицательной чертой является сложность с досрочным расторжением. Ведь чтобы забрать деньги раньше срока нужно письменное разрешение органа опеки и попечительства.

Да и кстати, потенциальному вкладчику нужно обратить внимание на процентные ставки по другим депозитным программам. В большинстве банков по стандартным, не детским, вкладам процентные ставки выше и не нужно заморачиваться с дополнительными документами и ограничениями.

Александр Бабин

Сегодня банки способны предоставить депозиты на срок до пяти лет, при этом, каждый вариант вкладов является пополняемым, что позволяет родителям, по сути, собрать определенное количество средств для своего ребенка на совершеннолетие – учебу, приобретение автомобиля, приобретение жилья. В тоже время нужно сказать о том, что многие банки в принципе не предоставляют возможности оформления детских депозитов, а все по той причине, что такие продукты банковского сегмента не имеют нужного уровня актуальности.

Россельхозбанк также предоставляет возможность оформления детского вклада. Срок данного депозита не будет более пяти лет, а минимальная сумма открытия – не менее трех тыс. рублей. Таким образом, становится понятно, что вклад имеет выгодные условия, так как банк позволяет получить перспективу пополнения в удобное для вас время.

Но, снять средства с депозита можно будет только при полном истечении срока, на который вы вкладывали средства. Также банковская структура обращает ваше внимание на то, что человек, который делает вклад, имеет право его использовать до момента, когда ребенок сможет сам воспользоваться своим правом на использование денежных средств, то есть, до достижения возраста в 14 лет.

Следует сказать о том, что совершить открытие такого вклада могут лица, которые являются законными представителями ребенка или же его родителями. Суть программы заключена в том, что в течение четко определенного количества времени, родители могут накопить для своего ребенка определенную сумму средств, которая может потребоваться на обучение, приобретение движимого и недвижимого имущества.

Банковские структуры, особенно крупные, способны предоставить достаточно интересные варианты депозитов для детей. Тем не менее, вы должны помнить, что чем более существенным будет срок депозита, тем более выгодными будут ставки доходных процентов. Соответственно, перед тем, как делать окончательный выбор по депозиту, нужно оценить все предложения банков, после чего, произвести процесс сравнения и анализа, и уже на основании полученной информации принимать окончательное решение по существу вопроса.

Можно ли закрыть вклад

Как правило, депозит в пользу лица, не достигшего совершеннолетия, закрывается в связи с истечением срока, на которой он открыт. Сроком закрытия в этом случае будет дата наступления совершеннолетия.

Однако в ряде случаев родители или опекуны, а также ребенок при достижении 14 лет вправе досрочно забрать деньги. Часть банков предлагают льготное расторжение договора. Условиями передачи денег в подобных ситуациях являются те случаи, которые указаны в тексте договора.

Родители закрыть досрочно в Сбербанке вклад на имя ребенка до его совершеннолетия могут только в ряде случаев (например, путем списания на вклад ребенка в другом банке). Для полного закрытия счета со снятием наличных или частичного изъятия средств обязательно понадобится решение органа опеки. Таким образом детские деньги защищаются от злоупотреблений.

Причиной снятия средств может быть только острая потребность в деньгах, вызванная, например, необходимостью:

- в оплате обучения (спецкурсы, подготовка к ЕГЭ, семестр в языковой школе и т.д.);

- в финансировании заграничной поездки с целью лечения или обучения;

- в проведении срочного лечения;

- приобретения недвижимости (желательно – с выделением доли ребенку) и т.д.

Причина должна быть достаточно существенной, чтобы орган опеки дал свое разрешение. Имея на руках разрешение, родителю достаточно обратиться в Сбербанк со своим паспортом и детскими документами, чтобы получить выплату. Если ребенок достиг 14 лет, то снятие денег производится обязательно с его участием.

Помните, сам ребенок до 14 лет не может проводить никаких операций по вкладу (как указано выше, в силу ст. 26 ГК РФ). После 14 лет и до совершеннолетия, он может распоряжаться ими, но с ограничениями. Чтобы закрыть вклад, ребенку потребуется разрешения органов опеки и попечительства и законных представителей (в т.ч. родителей). При этом, операция возможна только в офисе банка.

В случае полного досрочного закрытия средств ставка пересчитывается в размере 2/3 от действующей. Если депозит работал меньше полугода. то по ставке до востребования – 0,01% годовых.

Условия банковских вкладов для детей

Сбербанк

Вклад «Пополняй» дает возможность родителям или опекунам накопить деньги до совершеннолетия ребенка на таких условиях:

- минимальный размер взноса составляет 1 000 рублей/100 долларов или евро;

- доход клиента зависит от валюты, суммы депозита и длительности договора. И составляет от минимальных 3,85% до максимальных 4,5% годовых, или от 3,86% до 4,54% (с учетом капитализации процентов) для договоров в рублях.

- В валюте ставки значительно ниже. По долларам они варьируются от 0,05% до 0,95% годовых, евро – 0,01% годовых;

- максимальная длительность договора 3 года;

- договором предусматривается ежемесячная капитализация процентов.

Абсолют Банк

Предлагает воспользоваться вкладом «Детский» на следующих условиях:

- процентная ставка от 7,0 до 7,5% годовых. Зависит от срока действия договора – больше всего ставка при оформлении вклада на 367 дней;

- валюта – только рубли;

- меньше чем 10 тысяч рублей и более чем 15 млн. рублей внести на счет не получиться;

- длительность договора – от 91 до 730 дней;

- выплата процентов в конце срока действия;

- минимальная сумма пополнения – от 1 000 рублей;

- вклад не пополняется за 45 дней до окончания срока действия договора.

В продуктовой линейке этого финансового учреждения есть в наличии вклад «Детский Плюс». Условия размещения денег на нем следующие:

- валюта – только рубли;

- минимальный размер депозита – 5 000 рублей;

- наименьшая сумма пополнения – от 1 000 рублей;

- время действия договора – 370 дней;

- процентная ставка – 7,8% годовых;

- получить проценты можно только в конце срока;

- вклад разрешается пополнять первые 340 дней действия договора;

- действует автоматическая пролонгация депозита на аналогичный период.

Банк Зенит

Также имеет в своем активе вклад «Детский». С его помощью можно разместить свободные средства на следующих условиях:

- валюта – рубли/доллары/евро;

- минимальный взнос – от 15 тысяч рублей/500 евро или долларов;

- срок депозита — от 181 до 731 дня;

- доход клиента зависит от срока размещения средств, суммы и колеблется в диапазоне от 5,75% до 6,75% годовых в национальной валюте; в долларах – от 0,5% до 0,75% годовых; в евро – все просто 0,01% годовых;

- выплата процентов предусмотрена только в конце срока;

- действует опция автопролонгации вклада.

Как видно все банки предусматривают долгосрочное сотрудничество, выплату процентов в конце срока или капитализацию. Некоторые финансовые учреждения разрешают отрывать счета на детей не только прямыми родственниками, пополнять же имеют права любые физ лица.

Выгодней деньги размещать в нацвалюте, так как больше процентная ставка. В иностранной валюте же доходность меньше, но и ниже влияние инфляции.

Тем, кто желает оформить вклад в Сбербанке на ребенка, предлагаются следующие условия депозита:

- валюта – либо рубли, либо доллары;

- начальная сумма инвестирования – от 1000 рублей или 100 долларов;

- максимальная сумма – не ограниченно;

- пополнения – нет ограничений по сумме и периодичности;

- снятие – не предусмотрено;

- процентная ставка – от 3,60% до 4,05% в рублях и от 0,05% до 0,95% в долларах.

Средства, находящиеся в Сбербанке на вкладах на несовершеннолетних детей, застрахованы в АСВ в пределах 1,4 млн рублей (или эквивалента в долларах), так что об их сохранности беспокоиться не следует.

Никакой компенсации вклада на детей в Сбербанке не предусмотрено. Это коммерческий продукт, позволяющий заработать владельцу депозита необходимую сумму к оговоренному сроку. Можно сказать, это аналог накопительного страхования жизни, но без выплаты страховки.

Часть кредитных учреждений предлагает депозиты в пользу лица, не достигшего 18 лет, на условиях, не сильно отличающихся от счетов в пользу третьего лица. Срок открытия подобных счетов является определенным: достижение совершеннолетия.

Как правило, данные договоры долгосрочны. Бывают случаи, когда сбережения размещаются в пользу только что рожденного ребенка, тогда срок размещения денег будет весьма значительным. В связи с этим процентная ставка будет не очень высокая. Счета на срок, например, в два года имеют более высокую годовую ставку.

Этот вид целевого вклада всегда пополняемый. Клиент вправе переводить денежные средства в течение срока действия договора. Однако договором может быть установлено, что дополнительные денежные средства не принимаются, например, в течение последних 90 дней срока.

Как рассчитать доход?

Для оценки ликвидности вложения денег в пользу лица, не достигшего совершеннолетия, необходимо точно знать, на какую сумму можно рассчитывать.

Расчет осуществляется исходя из:

- величины процентов;

- срока размещения.

Для определения доходности сумму депозита потребуется умножить на числовое значение процентной ставки и на количество лет, на которые этот вклад размещается.

Можно ли снять деньги без разрешения органов опеки?

Без разрешения органов опеки и попечительства невозможно снять деньги со счета несовершеннолетнего ребенка.

Если открыть вклад в Сбербанке на несовершеннолетнего ребенка могут только родители, то пополнять его можно кому угодно.

Для перевода из другого банка необходимо знать:

- БИК и ИНН Сбербанка;

- номер лицевого счета;

- номер расчетного счета ребенка.

Не забудьте в графе с указанием назначения платежа указать: «Перевод на расчетный счет по договору № (укажите номер)» — это избавит от лишних вопросов от банковских работников.

Если пополнять вклады для детей в Сбербанке через онлайн-кабинет, то достаточно один раз создать шаблон или даже настроить автоплатеж – тогда средства будут оперативно перечислятся сами, без участия человека.

Регулярно откладывать фиксированную сумму поможет просто организовать вклад Копилка в Сбербанке, и вам не придется самостоятельно следить за выполнением поставленных финансовых целей.

Можно передать реквизиты счета родственникам и порекомендовать, что вместо подарков деньгами лучше переводить средства на счет. Большие денежные вливания позволят заработать большую прибыль.

Вариантов снятия всего два, и они зависят от возраста ребенка, для которого откладывались сбережения.

Так как открывается вклад в Сбербанке на имя ребенка, то именно он является основным его владельцем. Родителям, даже открывшим счет, не предоставят выписку со счета и отчет о количестве денег на депозите. Соответствующий запрос сможет сформировать сам владелец счета.

Что касается возможности снятия средств, то они ограничены до совершеннолетия ребенка. Только после достижения 18 лет он получит полный доступ ко счету и сможет самостоятельно распорядиться деньгами. Например, вывести на карту другого банка или же пролонгировать вклад на выгодных условиях.

До совершеннолетия

Пока ребенок не достиг 14 лет, он не может получить средства со своего счета. Родители могут получить деньги только с письменного разрешения органов опеки и попечительства. После 14-летия владелец депозита может решить самостоятельно, как ему поступить с процентами:

- оставить их на счете для капитализации и увеличения доходности;

- выводить их на карту Молодежную ежемесячно.

Соответственно, чем больше денег в Сбербанке на вкладе на ребенка до 18 лет, тем больше процентов поступит на карту. Эти средства можно расходовать произвольно, например, на оплату питания в школе или приобретение давно желаемой вещи.

Компенсация целевых вкладов на детей

Учитывая длительный срок размещения денег, есть вероятность, что банк, в котором размещен вклад, перестанет существовать. Во избежание такой ситуации рекомендуется выбирать надежные банковские учреждения с длительной историей.

Может случиться так, что у банка отозвали лицензию. Тогда клиент вправе получить компенсацию суммы размещенных средств в особом порядке.

Если банк входил в систему страхования вкладов, и сумма вложенных денег составляла не более 1 400 000 рублей, можно получить весь свой доход в полном объеме. Для этого необходимо будет следовать инструкции, содержащейся на сайте агентства по страхованию вкладов.

При этом заявителем на получение денег будет человек, который разместил депозит, а не лицо, не достигшее совершеннолетия.

В случае, если сумма превышает 1 миллион 400 тысяч, то клиент участвует в конкурсном производстве обанкротившегося банка на общих основаниях. Как правило, клиенты кредитных учреждений, не входящих в систему страхования вкладов, не получают доход при отзыве лицензии. Однако если вы застрахуете свой депозит, тогда при банкротстве банка за своими деньгами можно обратиться в страховую компанию.

Стоит ли оформлять детский депозит?

Вклад в пользу несовершеннолетнего является своеобразной инвестицией в будущее. Если денежные средства положены в банк, например, при рождении малыша, к моменту совершеннолетия накопится приличная сумма. Эти деньги можно будет потратить на крупную покупку или образование ребенка.

Такой детский депозит может стать первичным взносом для автокредита или ипотеки, если уже совершеннолетний ребенок решит распорядиться деньгами таким способом.

Открыть целевой вклад на ребенка порой единственная возможность для родителей, находящихся в разводе. При размещении денег на банковский счет именно ребенка можно быть уверенным, что именно он, а не другой родитель, распорядится денежными средствами.

Следует сказать о том, что существуют проработанные правила, которые определяют все нюансы открытия депозита на несовершеннолетнего ребенка. В данном случае, все будет напрямую зависеть от того, какого возраста лицо, на которое открывается счет:

- Можно открыть счет депозитного типа на ребенка, возраст которого не достиг 14 лет, в данном случае, процесс открытия накопительного счета осуществляется исключительно взрослыми родственниками. Родственники должны будут предоставить свои документы для проведения процедуры открытия счета;

- Если ребенок уже достиг возраста в 14 лет (некоторые банки ограничивают возраст в 16 лет), то процесс открытия счета депозитного значения может осуществляться детьми. Но обязательно предоставляется соответствующий документ в виде письменного согласия представителей ребенка на осуществление таких действий.

Мнение и размышления

Основное преимущество детского вклада — невозможность простого снятия средств, многие по ошибке считают недостатком. Если вы хотите открыть вклад, в который будите периодически «влезать», то никто не мешает открывать обычные вклады, или, и того проще, пользоваться банковскими картами с начислением процентов на остаток.

Именно для сохранности денег на счете и защиты их от «случайных» трат и разработано данное предложение Сбербанка. По какой-то причине на официальном сайте банка не приведены в достаточном количестве доводы в пользу открытия детских вкладов, но это не мешает дальновидным родителям пользоваться данной услугой.

Возражения из отзывов

Мы проанализировали отзывы и выделили основные многократно повторяющиеся мысли и постарались рассмотреть волнующие вкладчиков нюансы.

Ставка по вкладу не выгодная, можно найти более привлекательные предложения в других банках или даже в Сбербанке.

- Ставка чуть ниже, чем на отдельных вкладах, но выглядит достаточно конкурентной для данного уникального предложения. Вклад долгосрочный, и всё же, Сбербанк в этом плане вселяет большую уверенность нежели другие коммерческие банки. Что касается альтернативных вкладов — то они лишены главного плюса: вы сможете снять и потратить деньги не на то, на что они рассчитаны. А, если вы это можете — то 99,9%, что вы это сделаете, найдя конечно же «достойное» оправдание.

Лучше вложить в золото, оно точно вырастет в цене через столько лет.

- Да, возможно и так. Но лучше вспомнить такое замечательное понятие — диверсификация, или проще «не кладите все яйца в одну корзину «. Хотите вложить деньги в золото, акции, ОФЗ, другие ценные бумаги — пожалуйста.

- Распределите сумму, которую хотите выделить на ребенка на несколько инвестиционных направлений. И вот мы уже должны превратиться в инвесторов, угадать что вырастет больше, прикинуть дивиденды. Вы должны прекрасно понимать, что инвестиции — это отдельная область — и это отдельный и совсем другой разговор. При этом см.пункт выше — вы сможете вывести и потратить деньги не на то, на что хотели.

Не стоит доверять деньги банку на столь долгий срок, все помним «Привет из СССР».

- И все помним, что все деньги обесценились, не только на вкладе для ребенка. Если немного утрировать, то получается, что лучше тогда и вовсе не иметь накоплений — случись чего и всё было зря. Но так ли вы считаете на самом деле?

Случаи бывают разные, может понадобиться срочно снять деньги.

- Все «разные» случаи с участием вашего ребенка будут одобрены органами опеки и вы сможете реализовать накопления. А, если случаи «разные», но не относятся к детям, то вас не вынуждают все свободные деньги отправлять на детский вклад. У вас должны быть финансовые возможности помимо этого депозита, иначе не стоит и думать о его открытии.

Указанные здесь мнения — это взгляд редакции сайта, мы не агитируем и не отговариваем вас от продуктов банка, а предлагаем всесторонне оценить ваши возможности по отношению к конкретной банковской услуге.

Заключение

Открыть депозит или оформить карточку – это уникальная возможность обеспечить будущее детей, научить их самостоятельно пользоваться деньгами и откладывать средства на большие покупки.

30-05-2018

Таким образом, вклад на ребенка до 18 лет в Сбербанке является достойным инструментом для длительного накопления денег. Это может быть целевой вклад или просто подарок к совершеннолетию сына или дочери. Средства на счете застрахованы в АСВ. Доходность зависит от валюты, срока вклада и суммы, в рублях она может доходить до 4,05%.