- Вклад отличное начало для новых клиентов от райффайзенбанка — процентные ставки и условия по депозиту на 2021

- «отличное начало»

- «время действовать»

- «добро пожаловать (премиальный)»

- «зарплатный евро»

- «личный выбор»

- «новый курс»

- «свобода действий»

- «стабильный рост»

- Виды вкладов

- Вклады — 2 предложения

- Вклады райффайзенбанка в москве в 2022 году – ставка до 18.00%, условия по депозитам для физических лиц

- Выгодные вклады в райффайзенбанке в москве в 2022

- Выгодные рублевые вклады от райффайзенбанка в москве — открыть депозит в рублях

- Где лучше открыть индивидуальный инвестиционный счет

- Договор на иис в райффайзенбанк

- Иис: тонкости

- Инвестируйте в паевые инвестиционные фонды (пиф). готовые инвестиционные портфели от ук «райффайзен капитал»

- Инвестиционные вклады райффайзенбанка в москве – лучшие ставки по инвестиционным вкладам в 2022 году

- Инвестиционный горизонт

- Как выбрать иис и получить налоговый вычет — блог райффайзенбанка r-media

- Как закрыть счет и забрать деньги

- Как открыть индивидуальный инвестиционный счет

- Как оформить вклад?

- Какой тип выбрать

- Краткое резюме статьи

- Лучший брокер

- Накопительные счета в райффайзенбанке, открыть накопительный счёт

- Особенности

- Открыть брокерский счет в райффайзенбанке

- Открыть вклад в райффайзенбанке: банковский вклад в рублях для физических лиц с повышенной ставкой, подобрать вклад онлайн

- Порядок открытия

- Ставки по вкладу в рублях:

- Страхование вкладов в райффайзенбанке

- Счет типа а

- Счет типа б

- Тарифы иис в райффайзенбанк

- Типы иис

- Требования и документы

- Условия досрочного закрытия

Вклад отличное начало для новых клиентов от райффайзенбанка — процентные ставки и условия по депозиту на 2021

Оформить Вклад Отличное начало для новых клиентов в Райффайзенбанке вы можете на следующих условиях:

- Процентная ставка по вкладу составляет 6.9%

- Срок, на который вы можете взять ипотеку — 12 мес.

«отличное начало»

Как нам намекает название, вклад ориентирован в первую очередь на новых клиентов. Соответственно, открывать депозит могут только те, кто раньше никогда не пользовался услугами Райффайзенбанка.

Банк создал такие условия по вкладу, что «перейти» из другого банка в Райффайзенбанк захочется каждому:

«время действовать»

В плане гибкости и условий пользования, эта программа сопоставима со вкладом «Отличное начало». Основное отличие — возможность размещения больших средств и доступность предложения клиентам всех категорий.

«добро пожаловать (премиальный)»

Вот уже линейка депозитов в Райффайзенбанке для физических лиц подходит к концу. Премиальное предложение «Добро пожаловать» доступно исключительно тем, кто уже подключился к программам «Premium Direct» и «Премиальный 5».

«зарплатный евро»

Вклад, не имеющий аналогов и являющийся заключительным в ассортименте Райффайзенбанка. Доступен исключительно зарплатным клиентам Райффайзенбанка.

«личный выбор»

За счет уменьшения процентной ставки, еще больше увеличивается мобильность вложенных денег. Это предложение отлично подходит активным вкладчикам, не желающим «положить деньги на счет и забыть о них». Хоть частичное снятие по-прежнему не доступно, уже имеется возможность пополнения счета.

«новый курс»

Руководители банка иронично обыграли название сразу в трех смыслах: курс валют, т.е. указание на возможность открытия счета в другой валюте; курс, как открытие нового направления роста капитала; отсылка к «Новому курсу» американского президента Франклина Делано Рузвельта — символ выхода из кризиса и начала богатого времени.

В соответствии с этим, депозит может быть открыт только в долларах США. Вклады в Райффайзенбанке на сегодня во многом обязаны своей гибкостью и привлекательностью именно программе «Новый курс»: практически никто, кроме Райффайзен, не предлагает в России процентную ставку до 2% годовых на долларовый счет.

- Срок действия счета — не больше двух лет;

- Минимальная сумма открытия — 5000 долларов, максимальная — 30 000 долларов;

- Выплата процентов производится только в самом конце срока действия депозита;

- Невозможны ни пролонгация договора, ни пополнение, ни частичное снятие.

«свобода действий»

Очевидно, что главное назначение вклада — возможность одновременно увеличивать капитал за счет процентов, но также не терять доступ к деньгам. Это позволяет действовать клиенту так, как если бы деньги лежали в его собственном доме, а не на депозите в банке. Однако, за такую мобильность приходится платить пониженной ставкой.

«стабильный рост»

Эта программа делает шаг в сторону гибкости, благодаря чему «Стабильный рост» пользуется наибольшей популярностью как среди юридических, так и физических лиц:

Виды вкладов

Удивительно, как расширилась линейка вкладов в Райффайзенбанке для физических лиц в 2021 году: на сегодняшний день в линейку входит восемь предложений, каждое из которых решает индивидуальные задачи! Такой ассортимент позволяет обходиться услугами лишь одного банка — подходящую депозитную программу здесь можно найти на любой вкус в независимости от требований и пожеланий вкладчика.

Между предложениями отличаются ставки по вкладам, режим валютного контроля, сроки и суммы размещения денег. Ниже мы подробно разберем каждую программу вкупе с условиями пользования.

Вклады — 2 предложения

На этой странице вы найдете актуальную информацию о Райффайзенбанке и его рублевых и валютных вкладах для физических лиц. Это надежная финансовая организация, предлагающая клиентам депозиты с самыми высокими процентами.

По данным на 2022 год в Москве представлены:

- Вклады с максимальной процентной ставкой на сегодня — до 18%;

- Минимальная ставка — 12%.

Мы рекомендуем внимательно изучить условия всех банковских депозитов и сравнить их между собой. Это поможет вам выбрать подходящее решение и открыть вклад под максимальный процент.

Вклады райффайзенбанка в москве в 2022 году – ставка до 18.00%, условия по депозитам для физических лиц

г. Москва, г. Балашиха, улица Советская, 3

пн — пт с 10:00 до 19:00; сб с 11:00 до 16:00;

г. Москва, г. Домодедово, улица Корнеева, 8 ст2

пн — пт с 10:00 до 19:00; сб с 11:00 до 17:00;

г. Москва, г. Зеленоград, Зеленоград, к828, 1 этаж

пн — пт с 10:00 до 19:00; сб с 11:00 до 17:00;

г. Москва, г. Королёв, проспект Королёва, 5д, 1 этаж

пн — пт с 10:00 до 20:00; сб с 10:00 до 17:00;

г. Москва, 800-летия Москвы, 2 к1

пн — пт с 10:00 до 18:00;

г. Москва, Алтуфьевское шоссе, 87

пн — пт с 10:00 до 20:00; сб с 11:00 до 17:00;

г. Москва, Бакунинская, 10-12 ст5, 1 этаж

пн — пт с 10:00 до 19:00; сб с 11:00 до 16:00;

г. Москва, Банный переулок, 3, 1 этаж

пн — пт с 10:00 до 19:00;

г. Москва, Богданова, 6

пн — пт с 10:00 до 19:00;

г. Москва, Василисы Кожиной, 1, 1 этаж

пн — пт с 11:00 до 17:00;

г. Москва, Владимирская 3-я, 31/33

пн — пт с 10:00 до 19:00; сб с 11:00 до 16:00;

г. Москва, Волгоградский проспект, 9

пн — пт с 10:00 до 19:00; сб с 11:00 до 17:00;

г. Москва, Воронежская, 16

пн — пт с 10:00 до 19:00; сб с 11:00 до 16:00;

г. Москва, Грина, 11, 1 этаж

пн — пт с 11:00 до 19:00; сб с 11:00 до 16:00;

г. Москва, Космонавтов, 4 ст1

пн — пт с 10:00 до 20:00; сб с 10:00 до 17:00;

г. Москва, Краснодарская, 48

пн — пт с 10:00 до 20:00; сб с 10:00 до 17:00;

г. Москва, Кутузовский проспект, 34 ст14, 1 этаж

пн — пт с 10:00 до 20:00;

г. Москва, Ленинградский проспект, 39а

пн — пт с 10:00 до 19:00;

г. Москва, Ленинградское шоссе, 16а ст1, 1 этаж

пн — пт с 10:00 до 20:00; сб с 11:00 до 17:00;

г. Москва, Ленинградское шоссе, 68, 1 этаж

пн — пт с 10:00 до 19:00;

г. Москва, Ленинский проспект, 148, 2 этаж

пн — пт с 11:00 до 19:00; сб с 11:00 до 16:00;

г. Москва, Ленинский проспект, 66

пн — пт с 10:00 до 19:00;

г. Москва, Лермонтовский проспект, 6, 1 этаж

пн — пт с 10:00 до 19:00; сб с 11:00 до 16:00;

г. Москва, Маршала Бирюзова, 8 к1, 1 этаж

пн — пт с 10:00 до 20:00;

г. Москва, Митинская, 37, 1 этаж

пн — пт с 10:00 до 20:00; сб с 11:00 до 17:00;

г. Москва, Мичуринский проспект, 7, 1 этаж

пн — пт с 10:00 до 19:00;

г. Москва, Можайское шоссе, 2, 1 этаж

пн — пт с 10:00 до 19:00;

г. Москва, Мясницкая, 22/2, 1 этаж

пн — пт с 11:00 до 20:00;

г. Москва, Новопесчаная, 20/10 к2, 1 этаж

пн — пт с 10:00 до 19:00;

г. Москва, Одесская, 2 к A, 1 этаж

пн — пт с 10:00 до 19:00; сб с 10:00 до 16:00;

г. Москва, Остоженка, 27 к1, 1 этаж

пн — пт с 10:00 до 19:00;

г. Москва, Преображенская, 2 к1, 1 этаж

пн — пт с 10:00 до 19:00;

г. Москва, проспект Андропова, 18 к2, 1 этаж

пн — пт с 10:00 до 18:00;

г. Москва, Профсоюзная, 104, 2 этаж; мини-маркет АВ Daily

пн — пт с 10:00 до 19:00; сб с 11:00 до 17:00;

г. Москва, Профсоюзная, 20/9, 1 этаж

пн — пт с 10:00 до 20:00; сб с 11:00 до 16:00;

г. Москва, Пятницкая, 34, 1 этаж

пн — пт с 10:00 до 19:00;

г. Москва, Романов переулок, 4, 1 этаж

пн — пт с 10:00 до 19:00;

г. Москва, Садовническая, 82 ст2, 1 этаж

пн — пт с 10:00 до 19:00;

г. Москва, Сергия Радонежского, 4, 1 этаж

пн — пт с 10:00 до 19:00;

г. Москва, Симферопольский бульвар, 29 к3, 1 этаж

пн — пт с 10:00 до 19:00; сб с 10:00 до 17:00;

г. Москва, Смоленская-Сенная площадь, 28, 1 этаж

пн — пт с 10:00 до 19:00; сб с 11:00 до 16:00;

г. Москва, Смоленский бульвар, 13 ст1

пн — пт с 10:00 до 19:00;

г. Москва, Таллинская, 26, 1 этаж

пн — пт с 10:00 до 20:00; сб с 10:00 до 17:00;

г. Москва, Тверская-Ямская 1-я, 15

пн — пт с 11:00 до 20:00; сб с 11:00 до 17:00;

г. Москва, Тестовская, 10, 1 этаж; 2 подъезд

пн — пт с 10:00 до 19:00;

г. Москва, Троицкая, 17 ст1, 1 этаж

пн — пт с 10:00 до 19:00;

г. Москва, Уральская, 11

пн — пт с 10:00 до 19:00; сб с 11:00 до 16:00;

г. Москва, Шаболовка, 20 ст1, 1 этаж

пн — пт с 10:00 до 19:00;

г. Москва, г. Мытищи, Комарова, 2 к3, 1 этаж

пн — пт с 10:00 до 20:00; сб с 10:00 до 17:00;

г. Москва, г. Одинцово, Можайское шоссе, 112а

пн — пт с 10:00 до 20:00; сб с 11:00 до 16:00;

г. Москва, г. Подольск, Революционный проспект, 62, 1 этаж

пн — пт с 10:00 до 18:00; сб с 10:00 до 17:00;

г. Москва, г. Химки, Юбилейный проспект, 50

пн — пт с 10:00 до 20:00; сб с 11:00 до 17:00;

Выгодные вклады в райффайзенбанке в москве в 2022

Линейка вкладов Райффайзенбанка для физических лиц насчитывает 4 продукта. Они отличаются между собой различными опциями, которые влияют на выплачиваемый процент. Как правило, наиболее выгодными являются вклады, которые не предусматривают досрочного закрытия и частичного снятия. Срок размещения средств также имеет значение — наибольший процент выплачивается по вкладам размещенным на полгода и более.

Очень часто банки предоставляют повышенный процент по вкладам для определенных категорий граждан, таких как пенсионеры, студенты. Также особые условия предоставляются постоянным клиентам и обладателям зарплатных карт.

Рекомендуем вам уточнить непосредственно у сотрудников Райффайзенбанка, сможете ли вы получить повышенный процент по выбранному вкладу.

Выгодные рублевые вклады от райффайзенбанка в москве — открыть депозит в рублях

Где лучше открыть индивидуальный инвестиционный счет

Если хотите самостоятельно выбирать инвестиционные инструменты, вам больше подойдет инвестиционный счет, открытый у брокера либо в банке. Тем, кто хочет доверить управление капиталом профессионалам, больше подойдет управляющая компания. Иногда такие услуги предоставляет и брокер, поэтому критерий можно считать весьма условным.

Существуют более важные критерии выбора посредника:

- Максимальная надежность (максимальный рейтинг рейтинговых агентств НРА, АКРА и «РА «Эксперт»). Конечно, вы в любом случае, даже при низкой надежности провайдера, не теряете свои вложения, но зачем вам хлопоты, связанные с переводом ценных бумаг?

- Выход на обе биржи, Московскую и Санкт-Петербургскую, доступ ко всем секциям и всем инструментам, полная свобода при формировании портфеля.

- Рыночные тарифы.

- Широкий выбор финансовых решений. Посредник должен не только покупать и продавать ценные бумаги по вашему поручению, но и предлагать интересные продукты: структурные ноты, робоэдвайзинг и т. д.

Кого бы вы ни выбрали в качестве посредника, знайте, что вы всегда можете его сменить и в течение одного месяца перевести свой ИИС к другому брокеру или управляющей компании. Ключевых профучастников можно найти на сайте Московской биржи.

Договор на иис в райффайзенбанк

Это крайне подробный документ, который инвестору необходимо не только прочитать, но и вникнуть в его суть. Если ознакомится с договором вкратце, то затем возникнет масса вопросов к службе поддержки. В договоре подробно изложены все нюансы сотрудничества между клиентом и финансовой организацией.

Иис: тонкости

ИИС может открыть только физическое лицо — налоговый резидент РФ. Налоговый резидент — это тот, кто находится в России не менее чем 183 дня в течение 12 идущих подряд месяцев, хотя на 2020 год правительство сделало исключение: можно подать заявление о признании резидентом, если человек находился в РФ не менее 90 дней.

Минимальный срок открытия — 3 года. Если закрыть его раньше, инвестор лишается всех налоговых льгот: владельцам счета типа, А придется вернуть полученные вычеты, а владельцам счета типа Б — заплатить налог на полученный доход.

Нельзя также частично изымать индивидуальные инвестиции со счета, хотя некоторые брокеры, банки и управляющие компании дают возможность получать купоны и дивиденды не на инвестиционный счет, а на обычный брокерский. Уточнять этот момент лучше до открытия ИИС.

В течение календарного года, то есть с 1 января по 31 декабря, инвестор может внести не более 1 млн руб. — всю сумму сразу либо частями. Более того, владелец счета может сделать первый взнос вообще только на третий год.

На ИИС можно переводить только рубли, но не валюту или ценные бумаги. А варианты инвестирования выбирайте среди любых инструментов, которые торгуются на Московской и Санкт-Петербургской биржах. Это могут быть облигации, акции российских или иностранных компаний, биржевые фонды и т. д.

При закрытии владелец не обязан продавать свои инвестиционные инструменты — он может перевести их (все или частично) на обычный брокерский счет.

Владелец должен быть совершеннолетним, и один человек имеет право владеть одновременно только одним ИИС. Исключение возможно только при смене брокера, банка или управляющей компании. В этом случае в течение одного месяца инвестор может иметь два счета, а потом ненужный счет следует закрыть.

Инвестируйте в паевые инвестиционные фонды (пиф). готовые инвестиционные портфели от ук «райффайзен капитал»

Инвестиции — это возможность заработать, но они всегда сопряжены с рисками. Неважно, во что инвестируете: инвестиционный пай, недвижимость или памятную золотую монету. Доходность по инвестиционным инструментам не гарантирована.

Стоимость пая зависит от рыночной ситуации. Она может увеличиваться и уменьшаться.

Фонд акций подходит для высокорискованных инвесторов, так как стоимость пая может резко изменяться. При этом историческая доходность стратегии заметно выше ставок по вкладам. Так, если бы вы 31 декабря 2022 года инвестировали в фонд «Райффайзен — МосБиржа голубые фишки», то 31 декабря 2020 года получили бы доходность 9,23% с учетом комиссии при продаже и уплаченных налогов, а также со всеми операционными расходами — вознаграждение управляющей компании, специализированного депозитария, регистратора, аудитора и прочие расходы. А по данным ЦБ средневзвешенные процентные ставки по вкладам до 1 года (включая «до востребования») на 31 декабря 2022 года составили 4,65%.

Инвестиционные вклады райффайзенбанка в москве – лучшие ставки по инвестиционным вкладам в 2022 году

Инвестиционный вклад включает две составляющие:

- традиционный вклад с заранее известной процентной ставкой и ожидаемым доходом;

- инвестиции в определенные финансовые инструменты.

Деньги вкладчика распределяются между ними. Доходность инвестиционной части заранее определить сложно, поскольку она определяется конъюнктурой рынка и различными внешними условиями.

Особенность инвестиционных вкладов Райффайзенбанка заключается в их непредсказуемости. Итоговый доход может как превысить ожидания клиента, так и оказаться ниже планируемого.

Такие вклады стоит выбирать тем, у кого есть свободные средства, которыми можно рискнуть. Не стоит открывать инвестиционные вклады, если нужно накопить определенную сумму на событие или покупку, поскольку есть вероятность, что вкладчик проиграет в рисковой составляющей.

Инвестиционный горизонт

Под этим понятием скрывается отрезок времени, на котором ожидается определенная доходность при некотором уровне рисков. Все три указанных выше характеристики входят в состав соглашения между инвестором и брокерской компанией в разделе, в котором рассказывается о стратегии.

Если обратить внимание на пункт 2.6, то можно заметить, что брокер не стоит на месте, а развивается. Часть стратегий уже устарели и были перемещены в архив. Другие могут быть использованы для работы на финансовых рынках. Этот вопрос еще будет подробно рассмотрен ниже.

Сейчас стоит отметить, что доходность ИИС, инвестиционный горизонт и стратегии составляют инвестпрофиль клиента компании. Этот такая характеристика, которая определяется с помощью специальной анкеты, которую необходимо заполнить при заключении договора. Также стоит сказать и о пакете документов, который необходимо представить Райффайзенбанку:

- паспорт гражданина РФ;

- ИИН на имя инвестора;

- заполненная анкета для определения инвестиционного профиля клиента;

- документы, подтверждающие квалификацию инвестора.

Также стоит обратить внимание на тот факт, что брокерская компания может запросить и другие документы. Сотрудники финансовых организаций не всегда оказываются профессионалами. Некоторые из них могут еще только оттачивать свое мастерство. В результате они стремятся предложить своим клиентам услуги, которые прежде не оказывали. Это приводит к тому, что клиенты получают услуги, которые им совершенно ненужны.

Чтобы избежать этой проблемы, клиент и брокерская компания должны с полной ответственностью подходить к предстоящему сотрудничеству. Брокерам следует активно проводить подготовку своего персонала, а клиентам необходимо внимательно изучать соглашение, чтобы подписать только то, что является выгодным для него.

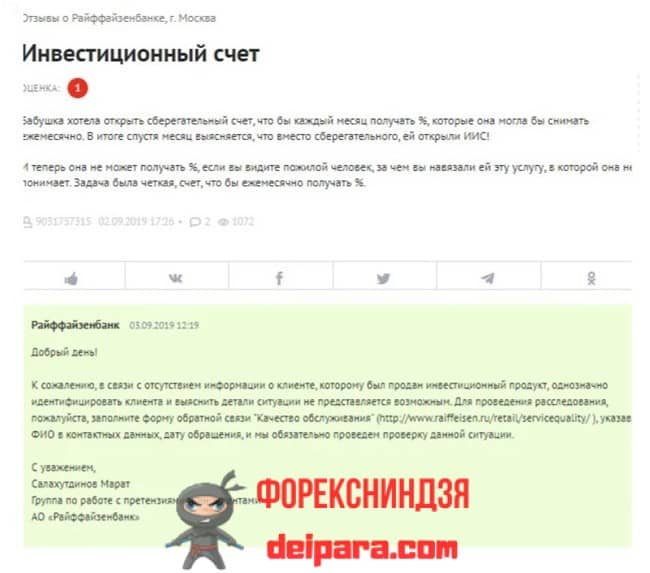

Если все это произойдет, то отзывы вкладчиков о ИИС в Райффайзен Капитал и Райффайзенбанке улучшатся. Впрочем, нельзя говорить, что сейчас они носят негативный характер. Однако нельзя пройти мимо мнения одного из клиентов компании (рис. 2).

Оставила его, скорее всего, женщина, находящаяся в пожилом возрасте. Она просто недостаточно внимательно изучила предложение финансовой организации, а сотрудник Райффайзен ни чего ей не разъяснил. Справедливости ради следует заметить, что данная проблема актуальна не только для этой конкретной финансовой организации.

Как выбрать иис и получить налоговый вычет — блог райффайзенбанка r-media

Управлять счетом можно самому или через управляющую компанию. В первом случае придется погружаться в тему инвестиций, изучать бумаги перед тем, как вложиться в них, самостоятельно проводить все операции: покупать и продавать акции, облигации, ETF, фьючерсы, опционы, которые торгуются на российских биржах. Для этого, как и на обычном брокерском счете, нужно подать заявку брокеру.

Во втором случае инвестиционные решения по счету принимает управляющая компания: формирует инвестиционный портфель, заключает сделки с активами в интересах клиента и предлагает на выбор готовые стратегии ИИС, по которым можно посмотреть историческую доходность. Это выбор для тех, кто не хочет самостоятельно заниматься портфелем. Управляющая компания берет комиссию за свои услуги. Например, комиссия в УК «Райффайзен Капитал» составляет от 0,5 до 1,7 % в зависимости от выбранной стратегии инвестирования.

Нужно понимать, что в обоих случаях нет гарантий доходности.

Чтобы понимать, как работает ИИС и какие условия нужно выполнить, чтобы получить налоговый вычет, можно почитать нашу другую статью.

В этой статье расскажем, какой инвестиционный налоговый вычет выбрать. Есть два типа вычета: на взносы (вычет типа А) и на полученную прибыль (вычет типа Б).

Есть два типа вычета: на взносы — это вычет типа А — и на полученную прибыль — вычет типа Б.

Размер вычета — 13 % от вложенной на ИИС суммы вне зависимости от финансовых результатов. Верхний порог суммы, от которой делают возврат, — 400 000 руб. в год. Это значит, что максимум, который можно вернуть за год, — 52 000 руб. Но эта сумма не может превышать размер подоходного налога, который был уплачен за отчетный период.

Кому подходит. Подходит начинающим и консервативным инвесторам, не готовым к высоким рискам ради большой прибыли. Для получения вычета типа А нужно иметь официальную зарплату, с которой работодателем удерживается НДФЛ. До 2021 года, помимо зарплаты, для получения вычета типа А подходили и другие доходы, которые облагаются налогом по ставке 13 %, например вознаграждения по гражданско-правовым договорам, доходы от сдачи имущества в аренду, от инвестиций на обычном брокерском счете. С 2021 года в закон внесены изменения: теперь для получения вычета типа А подходит только «основная налоговая база», то есть официальная зарплата.

Когда наступает право на вычет. В первый раз подать документы можно на следующий год после открытия счета. Если вы открыли и пополнили ИИС в декабре, то уже в январе следующего года можно подать документы для получения вычета за предыдущий год. Обращаться за вычетом можно каждый год.

При этом в общей сложности ИИC должен работать не меньше трех лет, иначе придется вернуть все, что получил до этого.

Как получить. Подать документы можно несколькими способами:

- Отправить почтой.

- Обратиться в МФЦ.

- Подать лично в налоговую инспекцию по месту жительства.

- Загрузить через личный кабинет для физлиц на сайте ФНС. Для этого нужно:

Зайти в раздел «Жизненные ситуации»

Далее — в раздел «Подача заявления на налоговые вычеты»

Затем — в раздел «При инвестировании»

После этого заполнить все данные и загрузить необходимые документы

Понадобятся следующие документы:

- Декларация 3-НДФЛ.

- Справка о доходах 2-НДФЛ за прошлый год — ее можно получить у работодателя или в личном кабинете на сайте ФНС. В ней будет указан размер налога, который вы уплатили.

- Договор на ведение ИИС или извещение от брокера об открытии ИИС.

- Документы, подтверждающие зачисление денег на ИИС, — это могут быть квитанция, приходно-кассовый ордер или платежные поручения. Их можно получить у своего брокера через мобильное приложение.

- Заявление о возврате с реквизитами счета, куда хотите получить сумму вычета.

Кому подходит. Тем, кто рассчитывает на высокий доход от операций по ИИС. Его обычно выбирают опытные инвесторы, которые уверены в том, что доход от инвестиций будет больше суммы взносов. Также это единственный вариант для тех, кто не имеет официальной зарплаты, облагаемой НДФЛ по ставке 13 %, например предпринимателей, которые платят налоги по упрощенной системе налогообложения.

Когда наступает право на вычет. Не раньше чем через 3 года после открытия ИИС.

Как получить. Получить вычет можно через своего брокера или через налоговую по месту жительства.

Если хотите получить через брокера, то нужно заявить ему о своем намерении перед закрытием ИИС — услуга не потребует дополнительных расходов от инвестора. Из документов понадобятся:

- Справка из налоговой об отсутствии других ИИС и о неполучении вычета по взносам — ее обычно выдают в течение месяца. Ее можно получить в налоговой по месту жительства. Для этого нужно подать заявление на получение справки.

- Заявление о закрытии счета — оформляют обычно в офисе брокера, но у некоторых брокеров можно это сделать через мобильное приложение. Например, в УК «Райффайзен Капитал» закрыть счет можно онлайн.

После того как брокер получит справки и заявление, он закроет ИИС и переведет всю сумму дохода без списания НДФЛ на ваш банковский счет. Сроки зависят от внутренних правил брокера.

Если не получить вычет через брокера, то он удержит налог. Тогда вернуть налог можно через налоговую, подав туда:

Налоговая вернет деньги в течение четырех месяцев.

Так выглядит справка, которую выдает налоговая

Пример справки 2-НДФЛ от брокера. Источник

Инвестор может выбрать тип вычета и спустя три года после открытия ИИС, когда поймет, какой вариант принесет больше денег. Подать декларацию можно за все три предыдущих года. Например, если вы открыли ИИС в 2022 году и с тех пор не получали вычет, то в 2021 году можете подавать декларацию за 2022, 2022 и 2020 годы.

По типу А за три года максимум можно получить 52 000 × 3 = 156 000 руб. Если за эти три года сумма налога на доход от инвестиций составит больше этой суммы, то выгоднее выбрать вычет типа Б. Например, если вложения принесли 1 500 000 руб., то налог составит 195 000 руб. В данном случае вычет типа Б выгоднее.

Исчислять суммы налога по операциям с ИИС самому не нужно. Это делает брокер как налоговый агент. При этом уплачиваются налоги только при закрытии счета. Если до этого вычетом вы не пользовались, то нужно сообщить, какой тип вычета вы будете получать. Если вычет типа А, то брокер рассчитает и уплатит налоги перед тем, как перевести все деньги с ИИС на ваш банковский счет. Если выбрали вычет типа Б, то весь доход от операций на ИИС будет освобожден от налогов.

- Вычет типа А дает право вернуть 13 % от денег, внесенных на ИИС, не превышающий 400 000 руб., т. е. до 52 000 руб. в год. Его можно получать ежегодно.

- Вычет типа Б позволяет освободить от налогов доход от операций на ИИС. Получить его можно через три года после открытия ИИС через брокера или налоговую.

- Решить, какой тип вычета использовать, можно через три года после открытия ИИС, когда станет ясно, какой принесет больше денег.

Как закрыть счет и забрать деньги

Получить свои денежные средства можно и до окончании срока договора. Для этого необходимо написать соответствующее заявление. Как правило, проценты в этом случае пересчитываются, и для пересчета используется пониженная ставка — 0,01% годовых.

По многим программам предусмотрена возможность пролонгации договора после его окончании. А если у вас подключена услуга автопролонгации, то сделка будет продлена автоматически на изначально оговоренных условиях. Положенная сумма выплачивается безналичным переводом или выдается наличными.

Как открыть индивидуальный инвестиционный счет

Если в банке, где вы обслуживаетесь, можно открыть ИИС и вас устраивают тарифы и возможности вашего банка, то открытие счета чаще всего происходит самым простым способом — через мобильное приложение. Если такой возможности нет, потребуется визит в отделение.

В Райффайзенбанке изучить инструмент подробнее и открыть онлайн можно на сайте.

Если же вы выбрали банк / брокера / управляющую компанию, где нельзя открыть инвестиционный счет через ваш банк, то нужно будет открыть счет через их приложение или сайт, с помощью авторизации на Госуслугах, а также всегда остается вариант личного визита в офис.

Итак, подведем итоги. Если вы — налоговый резидент РФ, заинтересованный в инвестировании, используйте для вложений сроком менее 3 лет обычный брокерский счет, а для средне- и долгосрочных инвестиций — ИИС. Ведь если можно вполне легально не платить налоги, увеличив тем самым свой доход, почему бы этим не воспользоваться?

Как оформить вклад?

Наш сайт позволяет легко, не покидая дома, открыть счет. Для этого изучите все условия и требования, сравните предложения и произведите первичные расчеты своей прибыли с помощью онлайн-калькулятора. Останется подать заявку, дождаться звонка оператора банка.

Есть возможность открыть депозитный счет в «Райффайзенбанке» через личный кабинет или в самом отделении. Первый способ предполагает, что гражданин уже авторизован и подключен к интернет-банку. При личном обращении желательно иметь при себе все документы.

Какой тип выбрать

Дам несколько общих советов.

- Если вы инвестируете в рублевые и достаточно консервативные инструменты с доходностью на 2−4% выше, чем вклад в банке, при этом у вас есть официальный доход, облагаемый по ставке 13%, и вы не планируете инвестировать дольше трех лет, вам подойдет счет типа А.

- Если ваш выбор — агрессивные инструменты, особенно в иностранной валюте, вы получаете небольшой официальный доход, облагаемый под 13% (или у вас такого дохода нет вообще), и планируете делать инвестиции не меньше чем на три года, рекомендую открытие ИИС типа Б.

А что делать тем, кто еще не решил, какими будут его инвестиции: консервативными в рублях или агрессивными в валюте? Если вы сегодня не уверены, что в течение всего срока инвестирования будете получать достаточно доходов, облагаемых под 13%?

В этом случае можно отложить принятие решения о выборе типа счета вплоть до трех лет с даты его пополнения — это срок давности для подачи декларации и оформления налогового вычета. Пройдет три года — и вы сможете подсчитать, что вам выгоднее: получить налоговый вычет в размере взносов за три года или не уплачивать налог 13% с заработанной прибыли.

Если вы решите, что вам выгоднее счет типа А, подавайте декларации за три года для получения налогового вычета, а если выгоднее счет типа Б, представьте брокеру, банку или управляющей компании справку из налоговой инспекции, что вычетами за эти три года вы не пользовались.

Но помните: изменить выбранный тип нельзя. Если возникнет такая необходимость, счет придется закрыть и открыть новый.

Краткое резюме статьи

Вклады банка Райффайзен характеризуются одновременно лояльностью к клиенту и гибкостью: восемь предложений, каждое из которых создано специально для удовлетворения определенных потребностей; хорошие ставки до 7,8% годовых; возможность открытия счетов в разных валютах и т.д. Все это делает банк Райффайзен очень удобным и привлекательным как для физических, так и юридических лиц.

Лучший брокер

Необычность предложения от этой брокерской компании заключается в невозможности простого внесения депозита и получения налогового вычета. Кроме этого инвестор даже не может самостоятельно принимать решения о приобретении тех или иных активов. Если открыть индивидуальный инвестиционный счет в Райффайзенбанке, то его сразу придется передать в доверительное управление.

По большому счету, открытие ИИСа в этой брокерской компании является лишь вспомогательным инструментом для заключения договора о ДУ. Об этом факте красноречиво говорят два пункта из пользовательского соглашения:

- данное соглашение заключено после передачи пакета документов, указанных в приложении №3, а также заявления (п.3.1);

- индивидуальный инвестсчет будет открыть только при соблюдении условий пункта 3.1 (п. 3.2).

Соответственно, открыть в Райффайзенбанке ИИС означает автоматически передать его в доверительное управление. Эта услуга имеет определенные нюансы, о которых стоит рассказать прямо сейчас.

Накопительные счета в райффайзенбанке, открыть накопительный счёт

Копилка с дополнительным доходом

Накопительный счет — отличный способ копить и свободно пользоваться денежными средствами, получая проценты. Вы можете пополнять и снимать любую сумму в любое время без ограничений и без потери процентов — это главное отличие накопительного счета от вклада.

Как получить максимальную выгоду?

Мы предлагаем два вида накопительных счетов с возможностью получения процентов на ежедневный или минимальный остаток. Для получения максимального дохода рекомендуем открыть два накопительных счета. «На каждый день» позволит активно пользоваться деньгами и получать доход даже за один день, а «Выгода» пригодится, чтобы получать максимальный процент и копить на крупные покупки, отдых или формировать подушку безопасности.

Удобно следить за счетами

Удобно следить за счетами

Мы предлагаем удобный и понятный сервис для управления накопительными счетами. Через мобильное приложение легко открывать, пополнять и снимать средства.

Особенности

Банк дает возможность оформить депозит не только в российских рублях, но и в иностранной валюте.

Разные программы предусматривают разные условия. Если одни позволяют воспользоваться повышенной ставкой за выполнение определенных требований, то другие дают возможность положить деньги под более низкий процент, но избежать этих требований.

Открыть брокерский счет в райффайзенбанке

1) О полном и сокращенном фирменном наименовании брокера в соответствии со сведениями, указанными в Едином государственном реестре юридических лиц и в Уставе брокера:

Полное фирменное наименование (в соответствии с учредительными документами)

на русском языке: Акционерное общество «Райффайзенбанк»

на английском языке: Joint Stock Company Raiffeisenbank

Сокращенное фирменное наименование

на русском языке: АО «Райффайзенбанк»

на английском языке: AO Raiffeisenbank

2) Об адресе брокера, адресах офисов брокера, адресе электронной почты и контактном телефоне, адресе официального сайта брокера в сети «Интернет»:

Юридический адрес

(в соответствии с учредительными документами)

129090, Москва, ул. Троицкая, д.17, стр. 1

Почтовый адрес

129090, Москва, ул. Троицкая, д. 17, стр. 1

Телефон/Факс

7 495 721-99-00

7 495 721-99-01

broker@procenty-po-vkladam.ru — для клиентов — физических лиц сегмента Премиум

sales@procenty-po-vkladam.ru — для клиентов — юридических лиц

Адрес сайта: https://www.procenty-po-vkladam.ru/

А также адреса офисов премиального обслуживания.

3) О лицензии на осуществление брокерской деятельности, включая номер, дату выдачи и срок действия лицензии:

№ 177-02900–100000 от 27 ноября 2000 года. Без ограничения срока действия.

Скан лицензии

4) Об органе, выдавшем лицензию на осуществление брокерской деятельности (его наименование, адрес и телефоны): Центральный банк Российской Федерации (Банк России).

5) О членстве в саморегулируемой организации, с указанием наименования такой саморегулируемой организации, адресе сайта саморегулируемой организации в сети «Интернет» и о ее стандартах по защите прав и интересов получателей финансовых услуг:

Саморегулируемая организация — НАЦИОНАЛЬНАЯ ФИНАНСОВАЯ АССОЦИАЦИЯ (НФА)

6) Об органе, осуществляющем полномочия по контролю и надзору за деятельностью брокера:

Центральный Банк РФ

7) О финансовых услугах, оказываемых на основании договора о брокерском обслуживании, и дополнительных услугах брокера, в том числе оказываемых брокером за дополнительную плату. Подробная информация размещена на этой странице в разделе «Документы».

8) О порядке получения финансовой услуги, в том числе документах, которые должны быть предоставлены получателем финансовых услуг для ее получения. Подробная информация размещена на этой странице в разделе «Документы».

9) О способах и адресах направления обращений (жалоб) брокеру, в саморегулируемую организацию, в орган, осуществляющий полномочия по контролю и надзору за деятельностью брокера.

Брокеру: по электронной почте: broker@procenty-po-vkladam.ru; в офисах обслуживания премиальных клиентов: В СРО: по электронной почте: info@nfa.ru; по почте по адресу СРО: 107045, г. Москва,

Большой Сергиевский переулок, д.10. В ЦБ РФ: через интернет-приемную по адресу: https://www.cbr.ru/Reception/

10) О способах защиты прав получателя финансовых услуг, включая информацию о наличии возможности и способах досудебного или внесудебного урегулирования спора, в том числе о претензионном порядке урегулирования спора, процедуре медиации (при их наличии):

Все споры и разногласия между брокером и клиентом по поводу предоставления брокерских услуг, решаются путем переговоров. В случае невозможности урегулирования разногласий путем переговоров они разрешаются в претензионном порядке. Претензия рассматривается брокером в течение 30 календарных дней со дня ее получения.

11) О способах и порядке изменения условий договора о брокерском обслуживании, в том числе в результате внесения брокером изменений во внутренние документы, ссылка на которые содержится в договоре доверительного управления: Подробнее в пункте 39 Регламента «Изменение и дополнение Регламента».

12) О рисках и гарантиях Агентства по страхованию вкладов. Уведомляем вас, что инвестиции в ценные бумаги и денежные средства в рамках брокерского обслуживания не подпадают под гарантии АСВ и несут в себе риски:

Риск падения стоимости;

Риск потери ликвидности;

Валютный риск (риск потерь от неблагоприятных изменений валютных курсов); а также другие риски, описанные в Декларации о рисках: Приложение № 15 к Регламенту.

13) О банковских счетах и вкладах. Оказываемые брокером финансовые услуги не являются услугами по открытию банковских счетов и приему вкладов. Денежные средства, передаваемые по договору о брокерском обслуживании, не подлежат страхованию в соответствии с Федеральным законом от 23 декабря 2003 года N 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации».

14) Информирование получателя финансовых услуг о рисках осуществляется путем предоставления ему деклараций о рисках, которая размещена на этой странице в разделе «Документы».

Открыть вклад в райффайзенбанке: банковский вклад в рублях для физических лиц с повышенной ставкой, подобрать вклад онлайн

В разделе «Вклады» в онлайн-банке и мобильном банке вы в любое время суток увидите все открытые вклады, актуальную информацию по ним (первоначальная и текущая сумма, процентная ставка и сумма начисленных процентов, срок договора), а также сможете просмотреть последние операции, заказать справку, снять средства.

Порядок открытия

Итак, мы уже разобрались, какие выплачиваются проценты по вкладам в «Райффайзенбанк», на что ориентированы банковские предложения и т.д. Допустим, клиент захотел открыть вклад — как это сделать? Для решения этого вопроса мы размещаем здесь инструкцию.

Клиент должен знать: любой из представленных возьми вкладов можно открыть удаленно через интернет-банк Райффайзен. Для этого понадобится лишь зарегистрированный в системе аккаунт и доступ к интернету. Если своего аккаунта нет, его можно зарегистрировать за пять минут.

Ставки по вкладу в рублях:

Страхование вкладов в райффайзенбанке

Банк подключен к Системе Страхования Вкладов (ССВ). Это — государственный проект по защите вкладчиков в случае возникновения форс-мажорных ситуаций. Так, например, если у банка будет отозвана лицензия, если он объявит себя банкротом (и в других критических случаях), вкладчики получат обратно все свои накопления.

Правда, страхуется лишь определенная сумма — до 1,4 млн рублей. Поэтому размещать особенно крупный капитал в банке не рекомендуется, если только он не показывает хорошие финансовые результаты.

Счет типа а

Счет типа, А дает право на налоговый вычет в размере инвестиционного взноса за период с 1 января по 31 декабря, но не более 400 тыс. руб. Таким образом, при максимальной сумме вычета налоговая инспекция вернет 13% от 400 тыс., то есть 52 тыс. руб. Естественно, если взнос был меньше 400 тыс. руб., меньше будет и вычет.

Рассчитывать на возврат могут только те, кто в этом налоговом периоде имел официальный доход, облагаемый НДФЛ по ставке 13%. Доходом может быть не только зарплата, но и прибыль от инвестиций на обычном брокерском счете, проценты по вкладам (с 2021 года), доходы от продажи имущества и т. д., но дивиденды к такому доходу не относятся.

Важно, чтобы официальный доход за год был не меньше взноса, внесенного за этот год на ИИС. В противном случае вычет будет ограничен размером официального дохода: если официальный доход за год составил 200 тыс. руб., а инвестировано 300 тыс. руб., вычет составит 200 тыс. руб.

Налогообложение доходов от сделанных инвестиций будет обычным, без льгот. То есть, если вы купите акцию за 100 руб. и продадите ее за 200, то с прибыли в 100 руб. с вас удержат налог по ставке 13%, как обычно.

Счет типа б

По условиям счета типа Б прибыль по счету, заработанная за весь период его существования, не облагается налогом по ставке 13%.

Но такой счет не защищает от налогообложения дивидендов, облагаемых по ставке 13%, а также от налогообложения доходов, которые облагаются по другой ставке. Например, до конца 2020 года купонный доход по рублевым корпоративным облигациям, выпущенным в 2022 году или позже, облагается по ставке 35% с превышения ключевой ставки ЦБ 5%, и на такие доходы это освобождение не распространяется.

Тарифы иис в райффайзенбанк

Какая бы стратегия не использовалась управляющим, вкладываться средства клиента будут в паи ПИФов. Однако эти инвестфонды имеют различную специализацию. Данная брокерская компания предлагает следующие тарифы для ИИС:

- Приобретение отечественных облигаций обойдется в 0,5% годовых и 1% от стоимости всех бумаг. Минимальный порог вхождения составляет 100 000 рублей вне зависимости от используемой стратегии. Инвестиционный горизонт составляет один год, риски находятся в диапазоне 0,3-1, а доходность – до 7% годовых.

- Акции отечественных компаний. В этом случае ежегодное вознаграждение составит 0,5% от прибыли и 1% от стоимости активов. Риски находятся на уровне 0,7-1 при прибыльности до 12% годовых. Инвестиционный горизонт – 12 месяцев.

- Рынок акций. Ежегодная комиссия равна 1,7% и 1% от общей стоимости приобретенных бумаг. Предполагаемая доходность данной стратегии составляет минимум 12%, а риски – 0,7-1. Инвестиционный горизонт – 12 месяцев.

- Вложения в бумаги США. Риски стратегии составляют 0,7-1, а доходность 0-12%. Инвестиционный горизонт – 12 месяцев.

Таким образом, доходность по ИИС от Райффайзенбанк может превышать 12% годовых и никогда не опускается ниже 0.

Типы иис

Существует два типа ИИС: А и Б.

Требования и документы

Депозит в «Райффайзенбанке» открыть легко по паспорту гражданина РФ. В случае утери этого документа в ФМС можно получить временное удостоверение личности. По нему открыть вклад легко. Возраст вкладчика должен быть старше 14 лет. До своего совершеннолетия человек не может распоряжаться своим личным вкладом.

Иностранцы предоставляют паспорт иностранного гражданина и миграционную карту. Во время заключения договора обычно заполняется заявление на открытие депозита, договора и карточка с образцом подписи. Вкладчик вносит сумму на счет, за это получает приходный ордер.

Условия досрочного закрытия

Главное условие — выплачивается не все положенные проценты. Производится перерасчет по формуле: ставка 0,01% годовых за все фактическое время нахождения средств в банке. То есть, если по вкладу полагалась ставка 5% годовых, при досрочном закрытии счета она превращается в 0,01% годовых.

При этом сумма, которая была на счету, возвращается полностью. Штрафов и комиссий за досрочное закрытие Райффайзенбанк не предусматривает.