- Инвестиции в драгоценные металлы — что лучше: золото или серебро; обезличенный металлический счет, плюсы и минусы

- Почему в кризис инвесторы покупают золото

- Инвестиции в драгоценные металлы — это выгодно?

- 3 правила инвестирования в драгметаллы

- Вы решили купить драгметалл. с чего начать?

- В какой металл лучше инвестировать?

- Выгодно ли вкладывать деньги в золото?

- Инвестиции в серебро

- Золото vs серебро: что выгоднее покупать?

- Инвестиции в медь

- Как инвестировать в платину

- Вложения в палладий

- Как инвестировать в металлы: выбираем способ вложения денег

- Инвестиции в монеты из драгоценных металлов

- Металлические слитки

- Биржа драгоценных металлов

- Покупать ювелирные украшения — это тоже инвестиции в драгметаллы или нет?

- Покупка драгметаллов в банке: обезличенный металлический счет

- Что такое обезличенный металлический счет и как он работает?

- За и против: какие есть плюсы и минусы омс

- Где и как можно открыть и закрыть обезличенный металлический счет

- Разновидности омс: в каких металлах возможно открытие металлического счета

- Распространяется ли страхование вкладов на обезличенные металлические счета омс

- Можно ли обменять омс на реальное золото

- Стоит ли вкладывать деньги в омс, чтобы заработать?

- Налог на драгоценные металлы, омс

- Заключение

- Проблемы квалификации действий по незаконному обналичиванию денежных средств — адвокат в самаре и москве — представительство в суде и юридические услуги

Инвестиции в драгоценные металлы — что лучше: золото или серебро; обезличенный металлический счет, плюсы и минусы

Последние 10 лет выдались непростыми для каждого из нас: экономический кризис, обвал рубля, санкции, политические конфликты, быстрый рост инфляции, пандемия, локдаун, закрытие границ. Кажется, что конца этому нет и не будет. Поэтому неудивительно, что на фоне мировых событий у многих из нас стали возникать мысли о других способах сохранения сбережений, кроме национальной валюты. Тем более когда она так нестабильна.

За это же время число учеников Центра финансовой культуры перевалило за 100000 человек. И я все чаще стала встречаться с одинаковыми запросами: «Как инвестировать в драгоценные металлы?», «Стоит ли вкладываться в серебро и золото?», «В какие монеты инвестировать и правда ли они могут сохранить сбережения?», «В чем особенность металлического счета и действует ли на него страховка?»

Действительно, драгметаллы могут стать «спасательным кругом» в буре экономических событий: защитить наши финансы от инфляции и принести хорошую прибыль. Но для этого нужно уметь грамотно в них инвестировать. Как? Расскажу в этой статье. Уделите всего 30 минут на чтение и научитесь разбираться в драгоценных металлах вместе со мной.

Почему в кризис инвесторы покупают золото

Любой опытный инвестор скажет вам, что лучший способ сохранить деньги — вложения в драгоценные металлы, а именно в золото, так как оно всегда идет в противовес рынку. Например, если акции и облигации летят вниз, то стоимость золота будет расти, потому что в кризис инвесторы активно его покупают в надежде спасти сбережения.

Исторически сложилось так, что золото — надежный инвестиционный инструмент с низкой доходностью. Спекулировать им на рынке не получится, да и покупка на один-два года не принесет прибыли. Зато с его помощью можно защитить финансы от экономических кризисов, инфляции, обесценивания валют и т. д. Золото хранится в резервах всех мировых банков и является универсальным платежным инструментом: в любой точке мира мы можем продать его за местную валюту. Поэтому в кризис инвесторы стараются таким образом сохранить деньги: продают ценные бумаги и скупают золото.

Инвестиции в драгоценные металлы — это выгодно?

Все инвестиционные инструменты так или иначе связаны с определенными рисками и недостатками. Также и инвестиции в драгоценные металлы имеют свои плюсы и минусы.

| Плюсы | Минусы |

| Высокая ликвидность — стоимость драгметаллов не привязана ни к какой валюте или ценным бумагам. Поэтому их всегда можно продать, независимо от экономических и политических ситуаций в мире. | Низкая доходность — стоимость драгметаллов растет слишком медленно, поэтому ощутимую прибыль от продажи можно получить только через 10-15 лет. |

| Универсальность — драгметаллы можно продать в любой точке мира в любое время. | Налогооблагаемость — в России все денежные операции с драгметаллами облагаются налогами. |

| Высокая ценность — запасы драгметаллов сильно ограничены, поэтому и через 10-15 лет их можно продать по высокой цене. | Отсутствие дополнительной доходности — получить прибыль от вложения в драгметаллы можно только с разницы стоимости при продаже. |

| Долговечность — при должном хранении драгметаллы могут сохранять свой первоначальный вид в течение нескольких сотен лет. | Высокая стоимость — стоимость драгметаллов (кроме серебра и меди) варьируется от 2000 рублей за грамм, поэтому чтобы купить что-то хоть немного стоящее — придется вложить крупную сумму. |

Стоит ли выбирать инвестиции в металлы? Определенно — да. Однако подходить к этому надо с умом: чтобы правильно собрать инвестиционный портфель с драгметаллами нужно учитывать сроки и цель инвестирования. Также не стоит вкладывать все деньги в один инструмент, даже такой надежный. Финансовые эксперты рекомендуют отводить драгметаллам не более 10% от общего размера портфеля.

3 правила инвестирования в драгметаллы

Мы уже выяснили, что такое инвестиции в металлы, плюсы и минусы таких вложений и почему стоит их выбирать. И прежде чем углубляться дальше в тему, сформулируем 3 правила того, как инвестировать в драгметаллы и остаться в плюсе:

- Вкладывайте деньги в металлы только на долгосрочный период. Наберитесь терпения — не ждите быстрой прибыли даже через 2-3 года, так как стоимость драгметаллов растёт достаточно медленно. Зато через 10-15 лет такие инвестиции способны опередить инфляцию, сохранить вложения и принести ощутимый доход.

- Проанализируйте рыночные условия перед покупкой. Например, в кризис стоимость золота растет, а когда экономика стабилизируется, то цены снова пойдут вниз. Поэтому не стоит поддаваться всеобщей панике и торопиться с покупкой. Возможно, стоит потерпеть некоторое время, чтобы вложиться в драгметаллы по выгодной цене.

- Не складывайте все яйца в одну корзину. Диверсифицируйте портфель и отводите инвестициям в драгметаллы не более 10%. Даже если вы выбираете такие надёжные металлы, как золото или серебро.

Вы решили купить драгметалл. с чего начать?

- Во-первых, оцените свои возможности: просчитайте величину доходов и расходов, сформируйте резервы. Есть ли у вас свободные деньги для того, чтобы вложить их в драгметаллы?

- Во-вторых, определите цель, для достижения которой вы хотите инвестировать. Правильно поставленная цель — отличный стимул не выводить деньги раньше времени и соблюдать выбранную стратегию.

- В-третьих, выберите стратегию инвестирования. Она будет зависеть от цели, сроков достижения, размеров вложений, возможных рисков и т. д. Если сомневаетесь, что справитесь самостоятельно — обратитесь к финансовому эксперту, например, в Центр финансовой культуры. Он поможет подобрать стратегию и диверсифицировать портфель так, чтобы риск потери вложений был минимальный.

- В-четвертых, выберите способ инвестирования. Так как мы говорим про драгоценные металлы, то важно определиться, что подходит больше в вашем случае: слитки, обезличенные металлические счета (ОМС) или монеты? Особенности каждого из этих инструментов разберем дальше.

- В-пятых, определитесь с брокером. Выберите несколько компаний и изучите их документы, условия, размеры комиссий и отзывы инвесторов. Также учитывайте, что курс драгметаллов у разных брокеров будет отличаться. Поэтому не стоит выбирать ту управляющую компанию, которую вам порекомендовал друг или коллега — то, что подошло другим не обязательно будет выгодным и для вас.

В какой металл лучше инвестировать?

— Я хочу вложиться в драгметаллы. Но какой лучше выбрать? Неужели золото — единственный вариант?

Конечно, нет. Если вы решили сделать вклад в драгоценные металлы, то кроме золота это также могут быть серебро, платина, палладий, медь. При этом золото и серебро — надежные инвестиционные инструменты, а промышленные драгметаллы, такие как платина, палладий, медь — доходные, так как их стоимость напрямую зависит от рынка продукции этой промышленности.

Например, в период с 2021 по 2021 года стоимость палладия выросла на 138.3%, а курс платины в это же время упал на 20.0%. Причина — скандал с концерном Volkswagen в 2021 году. При поставке авто с дизельными двигателями в США выяснилось, что результаты тестов на вредные выбросы в атмосферу были подделаны. Тогда ряд дизельных автомобилей Volkswagen запретили к продаже в Швейцарии, США и других странах. Причем тут платина? Дело в том, что в катализаторах дизельных авто для очищения выхлопных газов используется именно платина. Поэтому запрет повлек за собой снижение спроса у автопроизводителей на этот металл.

Одновременно с этим на фоне дизельного скандала вырос спрос на бензиновые и гибридные автомобили, в катализаторах которых используется палладий. Отсюда и такой резкий рост его стоимости.

Из примера видно, насколько поведение рынка непредсказуемо, так как стоимость промышленных металлов сильно подвержена влиянию мировых событий. Поэтому для сбережения денег они не подойдут. Но это не значит, что платина, палладий или медь не должны присутствовать в вашем инвестиционном портфеле.

Не устану повторять, что наполнение портфеля зависит от вашей цели и сроков инвестирования: промышленные металлы могут легко войти в процент доходных инструментов. Не забывайте про диверсификацию и инвестируйте с умом — тогда колебания рынка не будут пугать вас.

Как правило, драгметаллы на российском рынке реализуются в граммах. Однако довольно часто на бирже можно встретить такую величину, как тройская унция. Эта мера веса используется банками и ювелирами для взвешивания драгоценных металлов и равняется 31,1034768 граммам.

Выгодно ли вкладывать деньги в золото?

Как только инвесторы начинают изучать рынок драгметаллов, то первым делом сталкиваются с золотыми активами и вопросами о том, как инвестировать в золото выгодно.

Золото — драгоценный металл с многолетней историей. Его месторождения редки и порой труднодоступны, поэтому это один из самых дорогих металлов.

Инвестировать в золото можно через:

- золотые слитки;

- золотые инвестиционные и памятные моменты;

- торговлю на бирже: ставки на падение/рост золота или покупка акций золотодобывающих компаний;

- золотые ПИФы или ETF;

- открытие обезличенного металлического счета.

Золото можно назвать выгодным вложением, но только в долгосрочной перспективе. Часто новички в попытке заработать побольше пытаются спекулировать драгметаллом на бирже или в частном порядке. Только ежедневное колебание стоимости золота на рынке пугает инвесторов, а торговля на эмоциях приводит к убыткам или даже полной потере вложений. Поэтому не стоит вкладываться в золото, если вы не готовы ждать. Это надежный инструмент, который покажет себя в полной мере только на многолетнем промежутке.

Отделение банка — то место, где лучше покупать золото для инвестиций, если вы так же, как и я, выбираете сохранение сбережений в долгосрочной перспективе. Покупка с рук или в ломбардах грозит подделкой, а спекуляции на бирже — долгами и потерей вложений.

И каким бы идеальным не казались инвестиции в золото, они тоже имеют плюсы и минусы:

| Плюсы | Минусы |

| Надежный защитный инструмент. | Прибыль придется ждать несколько лет |

| Универсальная валюта, которую можно купить и продать в любой стране. | Сложность в реализации физического золота: слитков или монет. |

| Стабильный рост стоимости в долгосрочной перспективе. | Золото в физическом виде необходимо где-то хранить |

Инвестиции в серебро

— Что насчет других металлов? Например, как инвестировать в серебро?

Серебро — второй по популярности драгоценный металл у инвесторов. Серебро применяется в ювелирных изделиях, медицине, солнечных технологиях, автомобилестроении и многих других областях. Добыча серебра исчисляется сотнями тонн, но менее ценным от этого оно не становится. Даже наоборот — в последнее время спрос на этот драгметалл увеличился в несколько раз.

Это надежный инструмент для сохранения сбережений.

Стоимость серебра за грамм в несколько десятков раз ниже стоимости золота. Именно такая доступность привлекает инвесторов и спекулянтов на рынок серебра. Вложить деньги в этот драгметалл можно с помощью:

- обезличенного металлического счета

- серебряных слитков и монет;

- торговли на бирже;

- акций серебродобывающих компаний;

- серебряных ПИФов и ETF.

Цена на серебро приблизительно повторяет динамику цены на золото. Поэтому в кризис инвесторы также стараются вложить деньги в серебряные активы.

Инвестиции в серебро несут такие же перспективы, как и в золото. Это надежный инструмент для сохранения сбережений.

Золото vs серебро: что выгоднее покупать?

Перед тем, как вложить деньги в золото или серебро, решите, какую именно цель вы хотите достичь: сохранить или заработать?

- Если вы хотите сохранить деньги в долгосрочной перспективе, то стоит отдать предпочтение золоту. Этот драгметалл растет слишком медленно для того, чтобы зарабатывать на нем, а высокая стоимость увеличивает порог входа. Не все готовы сразу инвестировать сотни тысяч рублей в золотые активы — удобнее делать это постепенно, равномерными платежами.

- Перспективы серебра для заработка выше, чем у золота. Невысокая стоимость унции серебра снижает порог входа в инвестиции, а востребованность драгметалла в промышленности и инновационных технологиях делает его потенциально прибыльнее. Но по этим же причинам инвестиции в серебро могут стать убыточными, так как оно больше золота подвержено влиянию рынка. Если хотите попробовать заработать на спекуляциях, то можно начать с покупки небольшого количества серебра на бирже. Но увлекаться этим не стоит.

Инвестиции в медь

Вложения в медь не особо распространены среди частных инвесторов, хотя этот металл также показывает стабильный рост в многолетнем промежутке времени.

Медь — незаменимый металл в электротехнике, автомобилестроении, медицине, химической промышленности и других областях. Благодаря своим химическим и физическим свойствам она является довольно универсальным металлом, которому трудно найти замену.

Несмотря на невысокую стоимость, купить медь обычному человеку в физическом виде невозможно, потому что слитки из неё продаются сразу крупными лотами. Возможно, это одна из причин, почему частные инвесторы редко задумываются о том, как вложить деньги в медь. Однако спрос на неё продолжает медленно, но стабильно расти с каждым годом.

— Как инвестировать в медь физическому лицу, если купить слитки и монеты нельзя?

Лучший способ — инвестиции в акции горнодобывающих компаний или биржевые фонды ETF, имеющие доступ к меди. Не стоит забывать, что это рисковые инструменты, стоимость которых зависит не только от спроса на сырье, но и от финансового состояния самих компаний. Так что отводим им в портфеле небольшой процент.

Перед тем, как вложить деньги в медь на бирже, подумайте, готовы ли вы расстаться с ними? Сырьевой рынок тонко реагирует на события в стране и мире, а значит стоимость активов может за пару минут как вырасти, так и рухнуть. Если потеря вложений пугает вас, то стоит выбрать более спокойные инструменты инвестирования. А торговлю на бирже оставьте опытным трейдерам.

Как инвестировать в платину

Платина — третий по популярности драгметалл после золота и серебра у частных инвесторов. Для инвестиций обычно используют платиновые обезличенные металлические счета, реже — платиновые монеты и слитки.

Платина — промышленный драгоценный металл, который широко применяется в ювелирных изделиях, электротехнике, автомобилестроении, медицине и др.

По состоянию на октябрь 2021 года цена платины за грамм почти в два раза меньше цены за грамм золота. Хотя золотых запасов в мире гораздо больше, чем платиновых. Низкая стоимость обусловлена спецификой применения этого драгметалла — почти 40% платины используется в промышленности, а именно в производстве автомобилей. Например, в авто с дизельным двигателем для очищения выхлопных газов. Поэтому её стоимость также зависит от состояния авторынка и экологических трендов.

— Так платина или золото: что лучше?

Платина в долгосрочной перспективе показывает такой же стабильный рост как и золото. Однако из-за своей чувствительности к колебаниям, платина на бирже является скорее доходным инструментом. И использовать её лучше как инструмент для диверсификации портфеля, а золото — для сохранения сбережений.

Вложения в палладий

Палладий — металл, близкий по свойствам к платине. В последнее время он стал набирать популярность у частных инвесторов. В отличие от других драгметаллов, палладий не используется в чистом виде в ювелирных изделиях и больше остальных подвержен влиянию рынка.

— Что дороже — палладий или платина?

Благодаря схожим свойствам, оба этих металла применяются в одних и тех же областях. Например, палладий также используется в автомобильных катализаторах — устройствах, которые очищают выхлопные газы. Только встречается он в бензиновых и гибридных двигателях. И до определенного времени стоимость платины была выше. Но после скандала с концерном Volkswagen, стоимость палладия резко пошла в рост и обогнала платину в два раза. С тех пор палладий является самым дорогим драгметаллом.

Инвестировать в палладий можно с помощью обезличенного металлического счета, палладиевых слитков или акций горнодобывающих компаний.

Как инвестировать в металлы: выбираем способ вложения денег

Инвестировать в драгоценные металлы можно несколькими способами:

- металлические слитки;

- инвестиционные монеты;

- обезличенный металлический счёт;

- инвестиции в ценные бумаги: акции горнодобывающих компаний, “металлические” ПИФы и ETF.

Покупка и продажа драгметаллов может осуществляться как у банков, так и напрямую на бирже. Новичкам и тем, кто стремится сохранить деньги на долгий срок, я рекомендую начинать с более простых инструментов, имеющихся в банках: ОМС, ПИФы, ETF.

Конечно, стоимость серебра на бирже, как и других металлов, будет ниже, но при этом появляется много нюансов, связанных с комиссиями по сделкам, с получением физического металла, хранением и т. д. А ещё биржа драгметаллов — это всегда высокие риски потери вложений. Поэтому ниже мы рассмотрим все варианты инвестиций в драгоценные металлы, их преимущества и недостатки, а также доступность для частных инвесторов. А вы уже сами решите, какой инструмент будет самым подходящим для вас.

Инвестиции в монеты из драгоценных металлов

Инвестиции в монеты — один из наиболее доступных способов инвестирования в драгметаллы в физическом виде. Подходящий вариант для тех, кто только начал задумываться о том, как вложить деньги в серебро или золото.

Важно помнить, что драгоценные монеты — это не валюта, поэтому курса у них нет. Стоимость, в основном, зависит от веса, тиража и металла, из которого отчеканена монета.

Монеты бывают:

- инвестиционные — монеты, стоимость которых зависит от веса и стоимости содержащихся в них драгметаллах.

- коллекционные — монеты, которые ранее были в обороте, а сейчас представляют собой редкие экземпляры;

- памятные — выпускались ограниченным тиражом в связи с каким-то событием, поэтому к их стоимости добавляется нумизматическая ценность.

— Оказывается, их несколько видов… И в какие монеты лучше инвестировать?

Начинающим инвесторам я не рекомендую вкладываться в коллекционные монеты, так как для этого нужно обладать определенными знаниями в области нумизматики. Иначе велик риск нарваться на подделку и неправильно вложить деньги. Поэтому я выступаю за инвестиции в памятные и инвестиционные монеты, более понятные для обычных людей. И памятные, и инвестиционные монеты выпускаются Центробанком в индивидуальных капсулах. Вскрывать их нельзя, потому что капсулы несут защитную функцию, а любое механическое повреждение может снизить стоимость монеты.

Учитывайте, что не все банки принимают монеты, даже если вы купили их там. А разница в стоимости между покупкой и продажей может быть существенной. Поэтому выгоднее инвестировать в монеты на долгий срок.

У инвестиционных монет также есть свои достоинства и недостатки:

| Плюсы | Минусы |

| Стабильный рост стоимости монет. | Необходимость бережного хранения. |

| Низкий порог входа в отличие от слитков. | Доход стоит ожидать только в долгосрочной перспективе. |

| Возможность получить драгметалл в физическом виде сразу после покупки. | Сложность с продажей монет, особенно памятных. |

| Не нужно платить НДС в размере 20% за покупку монет. | Возможность нарваться на подделку при покупке у другого человека. |

| Возможность продать монеты в любой момент. | Придётся платить НДФЛ в размере 13%, если вы владели монетой менее 3 лет. |

В основном, монеты чеканят из золота и серебра, реже — из платины. Выгодно ли покупать золотые монеты? Да, но только для сохранения сбережений в долгосрочной перспективе.

Металлические слитки

Слиток металла — ещё один способ покупки драгметаллов в физическом виде. Чаще всего таким образом инвестируют в золото и серебро. К каждому слитку обязательно прилагается сертификат, в котором указана информация о подлинности и вес. Важно его сохранять, иначе продать слиток золота, серебра или других металлов потом будет невозможно.

Где хранить металлический слиток — решать вам. Но я рекомендую доверить это банку, потому что даже мелкое повреждение на слитке сделает вашу инвестицию неликвидной, а вложенные деньги в итоге будут потеряны.

На каждом слитке указана его масса, фирменный знак, проба, металл и уникальный номер, по которому можно отследить весь путь слитка. Также каждый слиток будет упакован в капсулу для дополнительной защиты. Если вы решили хранить его дома, то не забывайте следить за целостностью этой капсулы.

— Всё же я хочу купить слиток, но он, наверное, очень дорого стоит. Как быть?

На самом деле, купить слиток можно весом от 1 грамма, если это золото и от 50 граммов, если это серебро. У других драгметаллов граммовка может быть иной, но частным инвесторам они обычно не интересны. Поэтому мы поговорим только про самые популярные металлические слитки: золото и серебро.

Важно знать — все операции с металлическими слитками должны сопровождаться кассовыми документами и сертификатами, иначе процедура купли-продажи считается недействительной.

Купить физическое золото или серебро можно в отделении банка, специализированном магазине или у частных лиц. Последний вариант — самый сомнительный и единственный его плюс в более выгодной цене. Но риск нарваться на мошенников слишком высокий и того не стоит.

Найти специализированный магазин с лицензией на продажу слитков тоже довольно сложно, особенно в небольших городах. Чаще такие магазины специализируются на продаже более простых в реализации инвестиционных монет.

Самое простое и надежное место, где можно купить золотые и серебряные слитки — отделение банка. Приобретая слиток в банке вы можете быть уверены в подлинности металла, получении сертификатов и платежных документов и безопасности совершения сделки.

Перед тем как вложить сбережения в слитки, нужно учесть свои финансовые возможности, а также достоинства и недостатки таких инвестиций:

| Плюсы | Минусы |

| Надежный инвестиционный инструмент | Нужно платить НДС в размере 20%. |

| Можно приобрести неограниченное количество слитков | Доход можно получить только при продаже слитка. |

| Возможность получить драгметалл в физическом виде | Нужно самостоятельно рассчитывать и уплачивать НДФЛ в размере 13% с продажи. |

| Может храниться в течение многих лет. | Нужно искать место для хранения. |

Биржа драгоценных металлов

— А если я хочу заработать на драгметаллах, можно же ещеторговать ими на бирже?

Несмотря на то, что российское законодательство стало уделять больше внимания развитию товарно-сырьевого рынка, биржа драгоценных металлов в нашей стране пока слабо развита. Торговля металлами происходит на московской бирже и ничем не отличается от торговли ценными бумагами:

- все операции происходят онлайн через брокера: нужно только зарегистрироваться, открыть счет и совершить первую сделку;

- драгметаллы представлены в виртуальном виде на счете;

- сделки заключаются в рублях за грамм драгметалла, поэтому прибыль происходит при колебаниях валюты.

Покупка серебра, золота и других металлов на Московской бирже дает возможность их вывода в физическом виде. При этом также возникают издержки хранения, затраты за изготовление и транспортировку слитка и необходимость уплаты НДС.

Не стоит забывать, что биржа есть биржа. И чаще всего спекуляции на ней приводят к финансовым потерям. А если вы решите торговать с кредитным плечом, то кроме убытков можете еще влезть в долги.

Покупать ювелирные украшения — это тоже инвестиции в драгметаллы или нет?

Некоторые считают, что покупка ювелирных изделий — это тоже инвестирование в драгоценные металлы. Поэтому начинают приобретать как можно больше украшений из золота и серебра в ювелирных магазинах, надеясь в будущем передать их по наследству или продать в трудных жизненных ситуациях. Однако цена на такие изделия, как правило, сильно завышена и зависит не только от металла, но ещё от вставок камней и работы мастера. А значит быстро продать ювелирку, да ещё и по большей стоимости, не получится — можно только сдать на лом.

Получить прибыль от продажи ювелирных украшений можно только в том случае, если они несут историческую или художественную ценность. Но это уже относится к коллекционированию, а не к инвестициям, так как для этого нужно искать экспертов, которые оценят подлинность и стоимость изделия.

Покупка драгметаллов в банке: обезличенный металлический счет

— А если я хочу инвестировать в драгметаллы, но хранить слитки или монеты негде? Как вложить деньги в золото, серебро, палладий и платину, при этом не покупая их физически?

Не все могут приобрести серебро, платину, палладий или золото в слитках, так как они имеют определенный вес. А значит купить их за имеющуюся у нас сумму денег может быть невозможно. Кроме того, это дополнительные проблемы с хранением, налогами и продажей. Из-за этого спрос на подобные инвестиции относительно невысокий, а привлекать новых инвесторов на рынок драгоценных металлов нужно. Для этого банки ввели в оборот так называемые обезличенные металлические счета, или ОМС.

Что такое обезличенный металлический счет и как он работает?

Открытие обезличенного металлического счета похоже на открытие обычного банковского вклада. Отличие в том, что на ОМС не начисляются проценты — доходность формируется вместе с тем, как меняются цены на драгметаллы. То есть, мы покупаем металл по одной стоимости, через некоторое время он дорожает, мы его продаем и фиксируем прибыль.

Обезличенный металлический счет — счет, через который мы виртуально приобретаем и храним некоторое количество драгметалла.

Несмотря на всю простоту, открытие металлического счета у начинающих инвесторов вызывает ряд вопросов. На самые популярные из них я отвечу ниже. Однако если вам нужна дополнительная консультация по ОМС — кураторы Центра финансовой культуры могут с этим помочь.

— По какому курсу совершается приобретение обезличенного металла у банка?

Курс ОМСустанавливается самостоятельно конкретным банком с учетом колебания цен на драгметаллы на внутреннем и мировом рынках. Каждый банк выставляет свои котировки, а мы уже выбираем, где выгоднее открыть металлический счет.

— Какая максимальная и минимальная сумма может оставаться на обезличенном металлическом счете?

Верхних и нижних денежных границ, которые могут храниться на металлических счетах в банках не существует. Мы инвестируем в ОМС столько, сколько позволяют финансы или можем продать весь металл без закрытия счета.

— В каких единицах ведется обезличенный металлический счет?

Несмотря на то, что мы вносите валюту на металлический вклад, ведется он вграммах драгметаллов, которые приобретаются за эти деньги.

— Возможно ли совершать приходные и расходные операции по обезличенным металлическим счетам в других филиалах банка?

Возможно,но не во всех. Следует заранее уточнить, в каких филиалах банка есть техническая возможность проводить операции с ОМС.

— Возможно ли совершать операции перевода металла между обезличенными металлическими счетами?

Возможно, но не во всех банках. Некоторые банки разрешают совершать внутренние переводы между ОМС, если они открыты в одном драгметалле. Перед открытием счета стоит уточнить этот нюанс у банка.

— Есть ли возрастные ограничения для открытия обезличенных металлических счетов?

Открыть ОМС может:

- человек, достигший 18 лет;

- представитель человека, не достигшего 14 лет: родитель, усыновитель, опекун;

- человек в возрасте от 14 до 18 лет с письменного согласия представителя.

— Кто может совершать операции по счетам несовершеннолетних?

До наступления 14 лет операции по ОМС несовершеннолетнего совершает законный представитель: родитель, усыновитель или опекун. Для этого представитель должен предоставить в банк письменное разрешение органа опеки и попечительства.

Несовершеннолетний в возрасте от 14 до 18 лет совершает операции по ОМС самостоятельно с письменного согласия представителя.

Для совершения операций на металлических счетах несовершеннолетних другими людьми обязательно должна быть предоставлена нотариально заверенная доверенность от представителя или несовершеннолетнего в возрасте от 14 до 18 лет с согласия представителя.

— Возможно ли оформить доверенность для распоряжения обезличенным металлическим счетом?

Возможно, но для этого доверенность должна бытьнотариально заверена.

— Установлено ли минимальное значение для совершения операций с обезличенными металлическими счетами?

Все зависит от банка. Но чаще крупные банки разрешают проводить любые операции с золотом, платиной и палладием с точностью до 0,1 грамма, а с серебром – до 1 грамма.

За и против: какие есть плюсы и минусы омс

Нет универсального способа инвестирования в драгоценные металлы, который подойдет всем. Так и у ОМС, как и у любого другого счета, существуют плюсы и минусы.

| Плюсы | Минусы |

| Неограниченный доход — прибыль зависит только от текущего курса драгоценных металлов. | Металлический счет не застрахован государством — если банк закроется, то вы потеряете все вложения. |

| Низкий порог входа — начать инвестировать можно даже с покупки 1 грамма металла. | Банк самостоятельно устанавливает стоимость покупки и продажи драгоценных металлов — это может существенно снизить ваш доход. |

| Возможность частичного пополнения или снятия денежных средств. | Отсутствие дополнительной доходности — на ОМС не начисляются проценты. |

| Закрытие счета без потерь — в отличие от вкладов, где досрочное закрытие грозит потерей процентов. | Нужно самостоятельно платить НДФЛ 13% с прибыли, если вы владели металлом менее 3 лет — иногда это делают банки, но чаще налог на ответственности инвестора. |

| Не нужно платить НДС 20% при покупке драгметалла — как это бывает со слитками. | Не все банки дают возможность совершать операции с ОМС онлайн. |

| Не нужно искать место для хранения металлов — все операции проходят виртуально. | Низкая ликвидность — продать драгметаллы можно только в том же банке, где они были приобретены. |

Где и как можно открыть и закрыть обезличенный металлический счет

Открыть ОМС можно в банке, предъявив паспорт и, в некоторых местах, ИНН. Несколько российских банков разрешают клиентам открыть металлический счет и совершать операции на нем через Интернет. Но не все. В таком случае, заранее узнайте, в каких отделениях это можно сделать. Уточните, как устанавливаются цены на ОМС в конкретном банке и какие у них условия по счету. А для тех, кто только собирается завести металлический счет, я приготовила чек-лист:

- Вы выбрали металл, в который хотите вложить сбережения.

- Банк, в котором вы собираетесь открыть ОМС имеет лицензию Центробанка.

- Вы готовы инвестировать в долгосрочном периоде.

- Вы готовы рассчитать и уплатить НДФЛ с продажи драгметалла, которым владеете менее 3 лет.

- Вы готовы к колебаниям стоимости драгметаллов.

- Вас не пугает то, что ОМС не дает 100% гарантии получения дохода, а в некоторых случаях может даже принести убытки.

- Вы понимаете, что все операции со счетом происходят виртуально, а значит возможности подержать приобретенный драгметалл у вас нет.

Ответили утвердительно на все пункты? Отлично! Значит можно смело идти в банк и начинать инвестировать в драгоценные металлы.

Разновидности омс: в каких металлах возможно открытие металлического счета

Обезличенные металлические счета могут быть:

- Срочными, или депозитными. Аналогично депозитным банковским вкладам, срочный ОМС открывается на определенный срок, владелец вносит туда средства и хранит в драгметалле какое-то время. Кроме роста стоимости активов, мы получаем дополнительный доход с процентов. Закрыть такой счет досрочно нельзя, иначе проценты будут потеряны.

- Текущими, или до востребования. Позволяет зарабатывать только на росте котировок металла. Текущий счет можно закрыть в любой момент, продав все, что на нём есть без потери доходности. Также с него можно частично пополнять или снимать средства, в отличие от срочного.

— Какой металл выгоднее покупать для металлического счета?

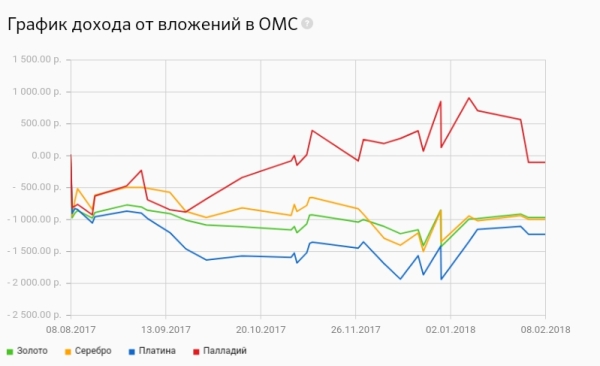

Сложно ответить однозначно, в каком металле выгоднее открыть ОМС. Все зависит от цели, сроков инвестирования и ситуации на рынке. Но все же стоит отдать предпочтение долгосрочным вложениям, так как практика показывает, что должно пройти несколько лет, прежде чем стоимость драгметалла вырастет до того значения, которое принесет прибыль. Как правило, банки предлагают открыть ОМС в золоте, серебре, платине или палладии.

- золотой счет — самый востребованный у инвесторов, так как стабильный рост стоимости золота позволяет сохранить сбережения в долгосрочной перспективе;

- серебряный счет — так как стоимость серебра больше подвержена рыночным колебаниям, то чаще такой счет открывают в попытке заработать на спекуляциях. В то же время серебро гораздо дешевле золота, поэтому многие новички учатся инвестировать в драгметаллы именно на нем;

- платиновый счет — менее популярный металл у инвесторов, потому что стоимость платины напрямую зависит от промышленных потребностей. Сегодня перспективы у платины складываются так, что она становится менее востребованной как в автомобилестроении, так и в ювелирке, что снижает и спрос инвесторов на неё.

- палладиевый счет — также не самый популярный металл у инвесторов. Палладий широко используется в автомобилестроении, ракетостроении и компьютерных микропроцессорах. Он подвержен влиянию рынка и поэтому его часто используют для спекуляций в надежде заработать побольше.

Распространяется ли страхование вкладов на обезличенные металлические счета омс

Главный недостаток ОМС в том, что обезличенные металлические счета не страхуются в Агентстве по страхованию вкладов (АСВ). Что это значит? АСВ функционирует в составе системы страхования вкладов (ССВ). Если вклад попадает под ССВ, то в случае отзыва лицензии у банка, вам будет положена страховая выплата в пределах 1,4 миллионов рублей (на октябрь 2021 г.).

Поэтому продумайте заранее, в каком банке лучше открыть металлический счет. Выбирайте надежный, а лучше — системообразующий банк, у которого Центробанк вряд ли отзовет лицензию.

Можно ли обменять омс на реальное золото

Как правило, операции по ОМС происходят только виртуально, без физических эквивалентов. Однако некоторые банки дают своим клиентам возможность реализовать счет в золоте с помощью металлических слитков. Но для этого нужно:

- Сперва узнать, в каком банке можно купить золото в слитках, а точнее — в каком ближайшем отделении возможна реализация золота в физическом виде;

- Заранее предупредить сотрудников банка о намерении вывести средства с ОМС в виде слитка.

- Оплатить дополнительные комиссию банка, связанную с изготовлением и транспортировкой слитка.

- Уплатить НДС в размере 20%.

Стоит ли вкладывать деньги в омс, чтобы заработать?

По сути, ОМС — самый простой способ вложения денег в драгоценные металлы. Не надо покупать слитки и хранить их, разбираться в подлинности монет или изучать ценные бумаги. Мы открываем счёт, вносим деньги и приобретаем драгметалл по текущему курсу. Если заметили рост цен на серебро, золото или другие металлы, в которых открыт ОМС, то их можно продать банку и получить деньги за несколько минут.

Если вы только начали изучать металлические счета и не можете решить выгодно это или нет, то стоит сперва определить цель инвестирования. Попытки заработать на ОМС, также как и торговля драгметаллами на бирже, могут оказаться убыточными. Вам придется часами сидеть перед компьютером и отслеживать курс серебра, золота, платины или палладия. Кроме того, стоимость драгметаллов на ОМС банки устанавливают самостоятельно. Так что рост котировок на бирже еще не гарантирует повышения стоимости в банке.

Налог на драгоценные металлы, омс

Налогами на драгоценные металлы облагаются операции со слитками — НДС в размере 20% при покупке драгметалла и НДФЛ в размере 13% при его реализации, если мы владели слитком менее 3 лет.

НДС на слиток можно не платить в том случае, если мы не получаем его на руки. То есть, доверяем хранение драгметалла банку. Однако при этом придётся оплачивать аренду банковской ячейки.

— Погодите, но ведь НДС при покупке слитков на руки собираются отменить, так?

Действительно, Минфин планирует освободить нас от НДС за покупку золотых слитков с 2022 года. Проект закона уже был направлен в Госдуму, но его вернули на доработку. Если законопроект утвердят, то спрос на слитки может увеличиться. Но пока это всё только в планах.

— Правда, что при покупке монет налог не взимается?

Да, при покупке драгоценных монет НДС платить не надо. Но при реализации золотых монет, которые были в нашем владении менее 3 лет, придётся самостоятельно рассчитать и уплатить НДФЛ в размере 13%.

— А если открыть счет в драгоценных металлах, то налоги платить не надо?

При открытии металлического счета платить НДС инвестору не нужно. Налоги могут возникнуть только при реализации драгметаллов в слитки или при продаже металла, которым мы владели менее 3 лет на ОМС. Учтите, что даже если мы зафиксировали убыток по счету и сумма НДФЛ равна нулю — заполнять декларацию в налоговую все равно придется.

Заключение

Как я и обещала в начале, за одну статью мы полностью прошлись по теме драгметаллов. Рассмотрели плюсы и минусы металлических денег, слитков, ОМС и торговли на бирже. А также поговорили о том, как инвестировать в медь, платину, палладий, золото и серебро. На самом деле ли это так выгодно? Решать вам. Я только могу сказать, что покупка и продажа драгоценных металлов может стать частью вашего инвестиционного портфеля. Достаточно отвести им 10-15% от общей суммы вложений, чтобы быть спокойным за сохранение своих денег. Инвестируйте с умом и тогда волнения на рынке не станут поводом для ваших волнений.

Дата публикации: 29.10.2021

Проблемы квалификации действий по незаконному обналичиванию денежных средств — адвокат в самаре и москве — представительство в суде и юридические услуги

А.А. КОРЕННАЯ

Коренная Анна Анатольевна, адвокат, кандидат юридических наук, доцент кафедры уголовного права и криминологии ФГБОУ ВО «Алтайский государственный университет».

В статье А.А. Коренной рассматриваются терминологические аспекты определения понятия «обналичивание денежных средств», основные проблемы квалификации действий по обналичиванию денежных средств, в том числе с учетом конкуренции уголовно-правовых норм, возможности квалификации преступлений по совокупности. Основываясь на материалах судебной практики и собственном опыте адвокатской деятельности по защите интересов по рассматриваемой категории дел, автор исследует последствия совершения действий по обналичиванию денежных средств, возможность и необходимость определения деяния как фиктивного правового состояния, формулирует предложения по совершенствованию практики правоприменения.

Ключевые слова: кредитная организация, обналичивание денежных средств, наличные денежные средства, расчеты, банковские операции, уголовная ответственность, квалификация преступлений.

Уголовный кодекс Российской Федерации не содержит самостоятельного состава преступления, предусматривающего уголовную ответственность за незаконные операции по переводу денежных средств между банковскими счетами (транзит денежных средств) и незаконному снятию наличных денежных средств с банковских счетов организации (обналичивание денежных средств). При этом практика применения в экономической действительности подобных «серых» и «черных» схем обширна и разнообразна. В рамках осуществления защиты по уголовным делам лиц, принимавших участие в так называемых схемах обналичивания, безусловно, возникает вопрос: какая норма уголовного закона подлежит применению при квалификации содеянного?

Прежде чем разбираться с квалификацией указанных действий, рассмотрим терминологический вопрос: что входит в понятие «обналичивание денежных средств»? Может ли обналичивание носить законный характер или оно всегда противоправно?

Термин «обналичивание» первоначально являлся сленговым и использовался для обозначения незаконных операций, связанных с получением наличных денег в различных формах. В дальнейшем был воспринят правоприменительной практикой, а затем и наукой уголовного права.

Содержание операции по обналичиванию сводится к следующему: денежные средства, находящиеся на расчетном счете юридического или физического лица в кредитной организации, из безналичной формы в результате одного или нескольких действий переводятся в наличную форму, в результате чего уполномоченные органы (налоговые, банковские, судебные приставы и т.д.) лишаются возможности осуществлять контрольные функции в отношении этих денег (проверять полноту и правильность начисления налогов, обоснованность проведения банковских операций, производить принудительное взыскание и т.д.).

В юридической литературе под обналичиванием понимаются и вполне законные операции. А.Н. Ляскало указывает, что, если денежные средства поступили на банковский счет законным путем и необходимы их владельцу в наличной форме, в том числе для осуществления экономически обоснованных расчетов, обналичивание не является нарушением закона <1>.

———————————

<1> Ляскало А.Н. Уголовная ответственность за незаконные операции по обналичиванию и транзиту денежных средств // Российский следователь. 2021. N 17. С. 25.

Полагаем все же, что термин «обналичивание» применим исключительно к незаконным действиям. Законные операции по переводу денег из безналичной в наличную форму описываются иными терминами: снятие наличных денежных средств, расчеты наличными денежными средствами. В подтверждение своей позиции обратимся к нормативным источникам. Термин «обналичивание» практически не встречается в официальных нормативных актах. Однако в тех случаях, когда к нему прибегают, он носит явно негативный характер. Так, в частности, Банк России (Центральный Банк РФ) в своих многочисленных методических рекомендациях указывает, что в результате осуществления Банком России надзорной деятельности за кредитными организациями наблюдается снижение объема операций по обналичиванию денежных средств с использованием банковских счетов <2>. Налоговые органы придерживаются позиции о незаконном характере любой деятельности по обналичиванию денежных средств <3>. Высшая судебная инстанция также исходит из того, что обналичивание по своей правовой природе всегда незаконно <4>.

———————————

<2> См.: Методические рекомендации о повышении внимания кредитных организаций к отдельным операциям клиентов, утв. Банком России 04.12.2021 N 35-МР; Методические рекомендации о повышении внимания кредитных организаций к отдельным операциям клиентов, утв. Банком России 02.04.2021 N 10-МР; Методические рекомендации о повышении внимания кредитных организаций к отдельным операциям клиентов, утв. Банком России 02.04.2021 N 9-МР // СПС «КонсультантПлюс».

<3> См., например, письмо ФНС России от 08.10.2021 N ГД-4-14/17525@ «О направлении Обзора судебной практики по спорам с участием регистрирующих органов N 3 (2021)».

<4> См., например, п. 10 Постановления Пленума Верховного Суда РФ от 07.07.2021 N 32 «О судебной практике по делам о легализации (отмывании) денежных средств или иного имущества, приобретенных преступным путем, и о приобретении или сбыте имущества, заведомо добытого преступным путем».

Таким образом, мы исходим из того, что терминологически обналичивание — всегда незаконное действие, совершаемое в противоправных целях и причиняющее вред (или создающее угрозу его причинения) охраняемым законом интересам. Данный вопрос непосредственно влияет на квалификацию действий по незаконному получению наличных денежных средств. Связано это именно с тем, что в уголовном законе отсутствует специальная норма, устанавливающая ответственность за подобные действия, и уголовно-правовая оценка этой деятельности, как правило, дается через различные составы преступлений: ст. ст. 159, 165, 171, 172, 173.1, 173.2, 198, 199 УК РФ.

В теории уголовного права также нет единого мнения о квалификации обналичивания денежных средств. Основные позиции по данному вопросу сводятся к следующему:

1) рассматриваемые действия содержат признаки состава преступления, предусмотренного ст. 172 УК РФ (незаконная банковская деятельность) <5>;

———————————

<5> Ляскало А.Н. Указ. соч. С. 26; Бутенко А.А. Незаконная деятельность по обналичиванию денежных средств // Вестник Волгоградской академии МВД России. 2021. N 3 (22). С. 33.

2) указанные действия следует относить к декриминализированному составу лжепредпринимательства (ст. 173 УК РФ в ранее действовавшей редакции) <6>;

———————————

<6> Немцев М.Ю. Незаконное обналичивание денежных средств: уголовно-правовая квалификация // Вестник Омского университета. Серия «Право». 2021. N 3 (32). С. 231.

3) осуществление незаконного обналичивания денежных средств с использованием фиктивных фирм, то есть организаций, зарегистрированных с нарушением действующего законодательства на подставных лиц, фактически является осуществлением незаконной предпринимательской деятельности и подлежит квалификации по ст. 171 УК РФ <7>.

———————————

<7> Бойкова Е.П. Некоторые проблемы квалификации преступлений, связанных с незаконным обналичиванием и транзитом денежных средств // Вестник Самарской гуманитарной академии. Серия «Право». 2021. N 2 (16). С. 74.

До 2021 г. в судебной практике можно было встретить несколько вариантов квалификации действий по обналичиванию денежных средств:

1) квалификация по общей норме ст. 171 УК РФ (незаконная предпринимательская деятельность). Суды отмечали, что использование лицами в своей деятельности отдельных признаков банковской организации само по себе не может быть квалифицировано как незаконная банковская деятельность, поскольку отсутствует субъект преступления — один из обязательных элементов состава преступления. Суды подчеркивали, что ответственность по ст. 172 УК РФ наступает, когда лица ведут банковскую деятельность без регистрации или без специального разрешения <8>. Деятельность по обналичиванию денежных средств суды квалифицировали по статье 171 УК РФ (незаконное предпринимательство). Поскольку использование подсудимыми отдельных признаков банковской организации в своей преступной схеме обналичивания (сообщение клиентам реквизитов счетов для перевода средств, получение комиссионного вознаграждения за эти действия) не может быть квалифицировано как незаконная банковская деятельность, деятельность группы граждан, совершенная хотя и с использованием отдельных реквизитов банковской деятельности, должна быть квалифицирована как незаконное предпринимательство. При этом незаконная банковская деятельность является специальным составом по отношению к незаконному предпринимательству <9>;

———————————

<8> Кассационные определения Московского городского суда от 13.05.2021 N 22-2539; от 13.02.2021 N 22-887/12 // http://procenty-po-vkladam.ru/regular/doc/UuNEhmjlXGVB/ (дата обращения: 05.02.2021); Апелляционные определения Московского городского суда от 25.11.13 N 10-10266; от 30.09.13 N 10-9010/13 (http://www.ourcourt.ru/mosgorsud/2021/09/30/216041.htm (дата обращения: 05.02.2021).

<9> Приговор Тверского районного суда г. Москвы от 19.11.2021 N 1-357/2021 // https://rospravosudie.com/court-tverskoj-rajonnyj-sud-gorod-moskva-s/act-464129718/ (дата обращения: 05.02.2021)

2) квалификация по совокупности ст. 172 и ст. 187 УК РФ. Как неправомерный оборот средств платежей квалифицированы действия по изготовлению банковских чеков, используемых для снятия наличных денежных средств с расчетных счетов <10>;

———————————

<10> Приговор Заволжского районного суда г. Твери по уголовному делу N 1-217/2021 // http://xn--90afdbaav0bd1afy6eub5d.xn--p1ai/bsr/case/422517(дата обращения 01.02.2021).

В настоящее время в судебной практике сформировался следующий подход к юридической оценке обналичивания. Указанные действия квалифицируются по ст. 172 УК РФ — незаконная банковская деятельность. При квалификации судебные инстанции исходят из следующего: незаконная банковская деятельность состоит в том, что субъект, действуя через какую-либо организацию либо прикрываясь ею, проводит банковские операции, игнорируя существующий порядок разрешения такого рода деятельности. Это означает, что они действуют вне банковской системы с фактическим использованием ее возможностей <11>. Подобная позиция правоприменителя вполне объяснима: действия по обналичиванию денежных средств объективно общественно опасны сами по себе, поскольку как формируют целый сектор «теневой» экономики, выпадающий из поля зрения уполномоченных контрольно-надзорных органов, так и способствуют совершению иных преступлений — уклонению от уплаты налогов, воспрепятствованию исполнению судебных решений, легализации денежных средств, полученных в результате совершения преступлений, финансированию терроризма, а также преступлений коррупционной направленности. Принимая во внимание, что ответственность за обналичивание не предусмотрена в самостоятельной норме УК РФ, правоприменитель вынужден искать пути разрешения возникшего пробела в правовой охране. Однако это не снимает объективно возникающих вопросов в части подобной квалификации и может быть использовано в качестве объективных аргументов для формирования правовой позиции в рамках защиты по уголовному делу.

———————————

<11> Постановления Президиума Московского городского суда от 20.02.2021 N 44у-14/15; от 30.01.2021 N 44у-1/2021; от 20.02.2021 N 44у-13/15; Ставропольского краевого суда от 29.09.2021 N 44У-142/2021; 4У-383/2021; http://fd.ru/articles/157988-qqq-16-m7-13-07-2021-obnalichivanie-denejnyh-sredstv-statya-uk-rf#ixzz4Z7i6eziw (дата обращения: 05.02.2021).

Схемы преступной деятельности по обналичиванию денежных средств во всех случаях принципиально схожи. Типовая фабула уголовного дела такова: лицо регистрирует (приобретает готовую) организацию, зарегистрированную на подставное лицо (фирма-однодневка, фиктивная фирма), после чего открывает расчетный счет в банке (использует открытый счет), на который «клиент», т.е. лицо, заинтересованное в получении наличных денежных средств, перечисляет денежные средства по фиктивному основанию (формально между сторонами подписывается договор, акт приема-передачи и т.д.) на расчетный счет подставной организации, после чего денежные средства снимаются с расчетного счета, опять же по фиктивному основанию (на выплату заработной платы, для закупки продукции и т.д.), и передаются «заказчику» за вычетом вознаграждения за оказанную услугу. Процедура может быть усложнена за счет «транзита» денежных средств между счетами различных компаний, как правило, таких же «подставных», хотя не исключены и действующие организации, которые используются как «перевалочный пункт» для дальнейшего обналичивания. Однако принципиально это схему не меняет. Таким образом, обналичивание денежных средств во всех случаях предполагает использование легальных банковских механизмов, а именно открытие расчетного счета, перечисление денежных средств по счетам, снятие наличных денежных средств в кассе банка либо через систему банкоматов.

В соответствии со ст. 172 УК РФ незаконная банковская деятельность — это осуществление банковской деятельности (банковских операций) без регистрации или без специального разрешения (лицензии) в случаях, когда такое разрешение (лицензия) обязательно.

Банковская деятельность, являясь одним из видов предпринимательской деятельности, имеет свои отличительные признаки:

1) признак субъекта осуществления деятельности. Осуществлять банковскую деятельность имеют право только специализированные кредитные организации — банки и в случаях, специально установленных законом в ограниченном режиме, небанковские кредитные организации. Федеральным законом от 2 декабря 1990 г. N 395-1 «О банках и банковской деятельности» (далее — Закон о банках) установлены требования к лицу, желающему осуществлять банковскую деятельность. Эти требования относятся как к «содержанию» юридического лица, именуемые требованиями финансовой устойчивости (существенно повышенный минимальный размер уставного капитала, установленный минимальный размера собственных средств (резервов), ограничения при формировании уставного капитала привлеченных денежных средств и т.д.), так и к «форме» осуществления деятельности, т.е. формально-юридические требования (порядок использования фирменного наименования, расширенное содержание учредительных документов, требования к порядку формирования органов управления, усложненный порядок регистрации и т.д.);

2) лицензионный признак. Лицо, отвечающее требованиям финансовой устойчивости, при условии полного соблюдения формально-юридических требований для осуществления банковской деятельности обязано получить разрешение Банка России — лицензию, являющуюся обязательной;

3) признак содержания выполняемой деятельности: банковская деятельность заключается в осуществлении банковских операций, определенных в специальном законе как исключительный вид деятельности. Данный признак условно можно именовать производным, так как право на осуществление банковских операций обусловлено соблюдением первых двух (формальных) признаков.

В уголовном законе банковская деятельность отождествляется с банковскими операциями, т.е. в уголовном законе как незаконная банковская деятельность криминализировано совершение банковских операций без регистрации и (или) лицензии. Следовательно, для квалификации обналичивания денежных средств по ст. 172 УК РФ необходимо четко определить, к какому виду банковских операций относятся рассматриваемые действия. В соответствии со ст. 5 Закона о банках к банковским операциям относятся: 1) привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок); 2) размещение привлеченных средств от своего имени и за свой счет; 3) открытие и ведение банковских счетов физических и юридических лиц; 4) осуществление переводов денежных средств по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам; 5) инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц; 6) купля-продажа иностранной валюты в наличной и безналичной формах; 7) привлечение во вклады и размещение драгоценных металлов; 8) выдача банковских гарантий; 9) осуществление переводов денежных средств без открытия банковских счетов, в том числе электронных денежных средств (за исключением почтовых переводов). Перечень банковских операций является исчерпывающим.

В судебно-следственной практике действия по обналичиванию денег квалифицируются как следующие банковские операции:

— открытие и ведение банковских счетов физических и юридических лиц <12>;

———————————

<12> Приговор Советского районного суда г. Махачкалы от 22.08.2021 // https://rospravosudie.com/court-sovetskij-rajonnyj-sud-g-maxachkaly-respublika-dagestan-s/act-534237826/ (дата обращения: 06.02.2021).

— расчеты по поручению физических и юридических лиц по их банковским счетам <13>;

———————————

<13> Приговор Советского районного суда г. Томска от 06.10.2021 // https://rospravosudie.com/court-sovetskij-rajonnyj-sud-g-tomska-tomskaya-oblast-s/act-536973777/ (дата обращения: 06.02.2021); Приговор Советского районного суда г. Томска от 29.09.2021 https://rospravosudie.com/court-sovetskij-rajonnyj-sud-g-tomska-tomskaya-oblast-s/act-549105574/ (дата обращения: 06.02.2021).

— переводы денежных средств по поручению физических лиц без открытия банковских счетов;

— инкассация денежных средств и кассовое обслуживание физических и юридических лиц <14>;

———————————

<14> Приговор Таганского районного суда г. Москвы от 25.03.2021 // http://xn--90afdbaav0bd1afy6eub5d.xn--p1ai/bsr/case/89362 (дата обращения: 06.02.2021).

— привлечение денежных средств физических и юридических лиц и размещение их на банковских счетах <15>.

———————————

<15> Приговор Советского районного суда г. Махачкалы Республики Дагестан от 18.10.2021 // https://rospravosudie.com/court-sovetskij-rajonnyj-sud-g-maxachkaly-respublika-dagestan-s/act-549134652/ (дата обращения: 06.02.2021).

Обоснованность подобной квалификации вызывает сомнения. Рассмотрим каждую из возможных банковских операций, трактуемую судебной практикой как обналичивание денежных средств.

1) привлечение денежных средств физических и юридических лиц во вклады.

В соответствии со ст. 36 Закона о банках вклад — денежные средства в валюте РФ или иностранной валюте, размещаемые физическими лицами в целях хранения и получения дохода. Доход по вкладу выплачивается в денежной форме в виде процентов. Вклад возвращается вкладчику по его первому требованию в порядке, предусмотренном для вклада данного вида федеральным законом и соответствующим договором. Банковский вклад оформляется путем заключения соответствующего договора — договора банковского вклада, являющегося разновидностью договора займа (ст. 834 ГК РФ). Содержание данной операции состоит в том, что банк на определенное время принимает денежные средства физических и юридических лиц и по истечении этого времени возвращает их вкладчику с выплатой процентов за пользование заемными средствами;

2) открытие и ведение банковских счетов физических и юридических лиц.

Открытие и ведение банковских счетов оформляется посредством заключения договора банковского счета (глава 45 ГК РФ). Содержание этой операции заключается в том, что банк посредством заключения договора банковского счета обязуется принимать, зачислять, переводить и выдавать поступающие на счет клиента денежные средства по его распоряжению. В рамках исполнения договора банковского счета осуществляются в том числе расчеты по банковским счетам по поручению клиента;

3) инкассация денежных средств и кассовое обслуживание физических и юридических лиц.

Кассовые операции представляют собой разновидность расчетных операций со специальным порядком правового регулирования <16>. Кассовые операции — это операции по приему, выдаче, инкассации и хранению наличных денежных средств. Кредитные организации могут осуществлять следующие кассовые операции: прием; выдачу; размен банкнот, монет одного номинала на банкноты, монету другого номинала; обмен банкнот и монеты; обработку, включающую в себя пересчет, сортировку банкнот на годные к обращению банкноты и ветхие банкноты, формирование банкнот в корешки, упаковку наличных денег в пачки банкнот, кассеты с пачками (корешками) банкнот, мешки с монетой или в инкассаторские сумки, специальные мешки, кейсы, кассеты, сумки <17>. Инкассация наличных денег — это доставка наличных денег клиентов в кредитную организацию для зачисления их сумм на банковские счета <18>;

———————————

<16> Курбатов А.Я. Правовое регулирование расчетов в Российской Федерации // СПС «КонсультантПлюс».

<17> Пункт 1.1 Положения о порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации (утв. Банком России 24.04.2008 N 318-П, зарегистрировано в Минюсте России 26.05.2008 N 11751).

<18> Пункт 1.5 указанного Положения ЦБ РФ от 24.04.2008 N 318-П.

4) переводы денежных средств по поручению физических лиц без открытия банковских счетов.

В данном случае необходимо обратить внимание, что указанные переводы лишь частично относятся к банковским операциям, так как банковская операция по переводу заключается в переводе денежных средств по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам (пп. 4 ст. 5 Закона о банках). В соответствии со ст. 1 Федерального закона от 27 июня 2021 г. N 161-ФЗ «О национальной платежной системе» (далее — Закон о платежной системе) национальная платежная система есть совокупность операторов по переводу денежных средств (включая операторов электронных денежных средств), банковских платежных агентов (субагентов), платежных агентов, организаций федеральной почтовой связи при оказании ими платежных услуг в соответствии с законодательством РФ, операторов платежных систем, операторов услуг платежной инфраструктуры (субъекты национальной платежной системы). В соответствии с ч. 3 ст. 5 названного Закона перевод денежных средств осуществляется в рамках применяемых форм безналичных расчетов посредством зачисления денежных средств на банковский счет получателя средств, выдачи получателю средств наличных денежных средств либо учета денежных средств в пользу получателя средств без открытия банковского счета при переводе электронных денежных средств. Таким образом, перевод денежных средств по поручению физических лиц не является исключительно банковской операцией. В частности, в соответствии со ст. 16 Федерального закона от 17 июля 1999 г. N 176-ФЗ «О почтовой связи» одной из почтовых услуг является почтовый перевод денежных средств по указанному отправителем адресу и доставка (вручение) их адресату.

Расчеты по поручению физических и юридических лиц формально не относятся ни к одной из определенных в Законе о банках банковских операций. Действующее российское законодательство не содержит легального определения понятия «расчеты». Анализ употребления данного понятия в различных нормативных актах позволяет сделать вывод, что под расчетами понимается передача (перечисление) денежных средств во исполнение частноправовых или публично-правовых обязательств, а также перечисление денежных средств на другие свои счета. Действия по передаче (перечислению) денежных средств могут обозначаться терминами «осуществление расчетов» или «осуществление платежа» <19>. Расчеты могут осуществляться двумя способами: 1) наличными денежными средствами, например путем передачи наличных денег физическому лицу, внесения в кассу юридического лица; 2) безналично — путем перечисления денежных средств с одного счета на другой в кредитных организациях.

———————————

<19> Курбатов А.Я. Указ. соч.

На основании вышеизложенного мы приходим к выводу, что ни один из видов банковских операций ни по форме, ни по содержанию не соотносится с действиями, составляющими объективную сторону обналичивания денежных средств. Лицо, не обладая специальной правоспособностью, лишено возможности, в частности, формировать банковский счет, осуществлять расчеты по данному счету и т.д. Оно использует в своей преступной деятельности законные банковские инструменты, совершает противоправное деяние с помощью осуществления банковских операций: открывает расчетный счет, дает распоряжения по перечислению денежных средств со счета на счет, обращается в кассу банка для снятия наличных денег. Без использования легальных банковских операций обналичивание невозможно. В этом и заключается основное содержание преступного посягательства — при помощи вполне законных инструментов (форма) совершаются преступные по содержанию действия. Обналичивание денежных средств можно отнести к категории так называемых фиктивных преступлений, когда форма деяния соответствует закону, а содержание порочно, противоправно. В юридической литературе можно встретить термин «нелегальный банк» <20> — это опять же фиктивная организация, которая через открытые в кредитных организациях расчетные счета обычных фирм интегрируется в банковскую систему России. Подобный подход необходим именно в целях научного обоснования возможности квалификации таких действий как обналичивание денежных средств. Объектом преступного посягательства в данном случае является установленный законом порядок осуществления на территории РФ банковской деятельности как одного из видов предпринимательской деятельности, выражающийся в совершении банковских операций как исключительной деятельности, реализуемой специализированными субъектами на основании специального разрешения (лицензии). Получается, что данное преступление направлено на причинение вреда банковской системе, однако обналичивание денежных средств с малой степенью вероятности может причинить ущерб банковской системе России: «обналичники» не конкурируют с банками, не подменяют их, а лишь используют в качестве законного инструмента. В этой связи и с позиции рассмотрения объекта преступления обналичивание не может рассматриваться в качестве незаконной банковской деятельности.

———————————

<20> Бандорина И.В. Документирование преступлений, ответственность за которые предусмотрена ст. 172 УК РФ «Незаконная банковская деятельность» // Юридическая наука и практика. Вестник Нижегородской академии МВД. 2021. N 4 (32). С. 211.

Фактически мы можем говорить о совершении лицом следующих преступлений:

— статья 173.1 («Незаконное образование (создание, реорганизация) юридического лица»); ч. 2 ст. 173.2 («Незаконное использование документов для образования (создания, реорганизации) юридического лица») УК РФ — в части создания (приобретения) фирм-однодневок;

— статья 187 («Неправомерный оборот средств платежей») УК РФ — в части изготовления платежных документов на основании фиктивных документов;

— статья 174 («Легализация (отмывание) денежных средств или иного имущества, приобретенных другими лицами преступным путем»), ст. 174.1 («Легализация (отмывание) денежных средств или иного имущества, приобретенных лицом в результате совершения им преступления») УК РФ — в случае, если обналичиваемые денежные средства приобретены преступным путем;

— в зависимости от целей обналичивания денежных средств: а) уменьшение налогооблагаемой базы, как следствие — неуплата налогов в полном объеме: ст. 198 («Уклонение от уплаты налогов и (или) сборов с физического лица»); ст. 199 («Уклонение от уплаты налогов и (или) сборов с организации»); ст. 199.2 («Сокрытие денежных средств либо имущества организации или индивидуального предпринимателя, за счет которых должно производиться взыскание налогов и (или) сборов») УК РФ; б) уклонение от исполнения обязательств: ст. 177 («Злостное уклонение от погашения кредиторской задолженности»), ст. 315 («Неисполнение приговора суда, решения суда или иного судебного акта») УК РФ; в) преступления коррупционной направленности. В данном случае действия лица, осуществляющего обналичивание, должны быть квалифицированы как пособничество в совершении соответствующего преступления (ч. 5 ст. 33 УК РФ).

Проведенный анализ позволяет сделать вывод о том, что сложившийся в судебно-следственной практике подход к квалификаций действий по обналичиванию денежных средств в качестве незаконной банковской деятельности не вполне обоснован и обусловлен фактической потребностью в квалификации подобного рода деяний. Указанное обстоятельство, по нашему мнению, предоставляет широкое поле для защиты в части формирования обоснованной правовой позиции и эффективной защиты в рамках уголовного дела.

Библиография

Бандорина И.В. Документирование преступлений, ответственность за которые предусмотрена ст. 172 УК РФ «Незаконная банковская деятельность» // Юридическая наука и практика. Вестник Нижегородской академии МВД. 2021. N 4 (32).

Бойкова Е.П. Некоторые проблемы квалификации преступлений, связанных с незаконным обналичиванием и транзитом денежных средств // Вестник Самарской гуманитарной академии. Серия «Право». 2021. N 2 (16).

Бутенко А.А. Незаконная деятельность по обналичиванию денежных средств // Вестник Волгоградской академии МВД России. 2021. N 3 (22).

Курбатов А.Я. Правовое регулирование расчетов в Российской Федерации // СПС «КонсультантПлюс».

Ляскало А.Н. Уголовная ответственность за незаконные операции по обналичиванию и транзиту денежных средств // Российский следователь. 2021. N 17.

Немцев М.Ю. Незаконное обналичивание денежных средств: уголовно-правовая квалификация // Вестник Омского университета. Серия «Право». 2021. N 3 (32).

Источник — журнал «Адвокат», 2021, №3