- Сколько нужно положить на вклад, чтобы жить на проценты

- «альфа-банк» и «альфа-вклад»

- «восточный банк» и его «восточный» вклад

- «газпромбанк» и депозит «ваш успех»

- «промсвязьбанк» и «мой доход»

- «ренессанс кредит» и вклад «ренессанс инвестиционный»

- «русский стандарт» и вклад «хороший вклад»

- «совкомбанк»: «весеннее настроение с халвой»

- «умный доход» от «почта банка»

- Банк «открытие» и вклад «весенний»

- Вклады для пенсионеров в москве — сравнительный обзор самых выгодных процентных ставок, предлагаемых московскими банками

- Какие банки предлагают вклады для пенсионеров?

- Налогообложение доходов, полученных в виде процентов по вкладам

- Особенности выбора банка для получения дохода по вкладу

- Пенсионные вклады в москве

- Предложение «россельхозбанка»

- Программа втб «пенсионный»

- Рейтинг предложений банков

- Сбербанк: «дополнительный процент»

Сколько нужно положить на вклад, чтобы жить на проценты

Для того, чтобы жить на проценты со вклада, стоит выбирать программу, предполагающую ежемесячную выплату процентов. Важно определиться с желаемой величиной дохода.

Например, при средней годовой ставке по депозитам в 5% в месяц можно рассчитывать на доход в размере 5% / 12 = 0,4167%. Для обеспечения ежемесячного дохода в сумме 10 000 рублей на счет следует поместить: 10 000 / (0,4167% / 100%) = 2 399 808,02 рубля.

«альфа-банк» и «альфа-вклад»

Для накоплений клиенты «Альфа-банка» открывают «Альфа-вклад»:

- ставка по рублевому депозиту – 3,4-6%, а по долларовому — 0,01-0,25%;

- сумма – от 10 000 рублей или 500 долл. США;

- срок – от 3 месяцев до 3 лет.

Преимущества:

- возможно снятие и пополнение. Но если выбрать эти опции, ставка процента будет снижена;

- если отказаться от ежемесячных выплат процентов в пользу их капитализации, ставка повышается на 0,47%;

- автоматическая пролонгация.

Недостатки:

- если клиент выбрал возможность свободного получения денег со счета или его пополнения, то минимальная сумма вклада составит 300 000 рублей, а срок не более 1 года;

- минимальная величина дополнительного взноса 5 000 рублей.

«восточный банк» и его «восточный» вклад

В «Восточном банке» открывают депозит «Восточный» на таких условиях:

- ставка –3-5,22% для рублевых вкладов, 0,1-0,3% для евро;

- проценты начисляют ежемесячно. Возможна капитализация этих сумм или из вывод на другой счет;

- сумма – от 30 000 рублей (500 евро);

- срок – 1, 3, 36 месяцев или 1, 2, 3 года

Преимущества:

- счет открывается в национальной валюте, а также в евро;

- возможно дистанционное открытие счета на сайте или в личном кабинете;

- процент по депозиту может быть увеличен за счет бонусной программы ( 0,2% за инвестирование свыше 1 500 000 рублей или 0,3%, если вкладчик — пенсионер, при заключении договора инвестиционного страхования).

Недостатки: пролонгация и пополнение не предусмотрены.

«газпромбанк» и депозит «ваш успех»

Пенсионерам в «Газпромбанке» доступен вклад «Ваш успех»:

- ставка – 4,6-6%;

- можно оформить депозит с ежемесячной капитализацией или без нее;

- сумма – 50 000 — 9 000 000 рублей;

- срок – 367, 548 или 1095 дней.

Преимущества:

- оригинал договора курьеры банка привозят на дом, но опция доступна не во всех городах страны;

- возможна пролонгация, но ставка упадет до 3,6-3,7%.

Недостатки:

- депозит открывается только в приложении, то есть изначально необходимо заказать фирменную банковскую карту;

- максимальная ставка достигается только за счет капитализации;

- частичное досрочное получение средств и пополнение запрещены.

«промсвязьбанк» и «мой доход»

Самое интересное предложение для пенсионеров от «Промсвязьбанка» — это вклад «Мой доход»:

- ставка по рублевым счетам – 3,75-4,6%, по валютным — 0,01%;

- капитализация отсутствует;

- сумма – от 10 000 рублей;

- срок – 122, 181, 397, 547, 731 суток.

Преимущества:

- вклад пополняемый в течение первых 30 дней действия договора;

- пенсионеры получают надбавку в 0,1%;

- валюта счета — российский рубль, доллар США, евро;

- допускается оформление депозита в пользу третьего лица;

- чтобы открыть счет, можно посетить банк, воспользоваться его банкоматом, личным кабинетом на сайте или в мобильном приложении;

- при досрочном расторжении договора по истечении половины срока его действия ставка снизится в 2 раза от изначальной;

- автоматическая пролонгация до 3 раз, но уже на условиях программы «Моя выгода».

Недостатки:

- не предусмотрен частичный расход средств;

- надбавка для пенсионеров возможна только при инвестировании не менее 100 000 рублей.

«ренессанс кредит» и вклад «ренессанс инвестиционный»

Свою лучшую программу банк «Ренессанс Кредит» назвал «Ренессанс Инвестиционный». Ее условия:

- сумма – от 100 000 рублей;

- ставка – до 5,7%;

- проценты выплачиваются после завершения действия договора;

- срок – 180 суток.

Преимущества:

- автоматическая пролонгация договора, но условиях депозита «Ренессанс Доходный» по ставке до 5%;

- высокая ставка процента.

Минусы:

- оформление вклада только в офисе банка;

- в течение всего срока деньги «заморожены»;

- программа доступна только тем, кто заключил договор инвестиционного страхования жизни на 5 лет.

«русский стандарт» и вклад «хороший вклад»

В банке «Русский стандарт» предлагают «Хороший вклад»:

- ставка – 4,6-5,8%;

- проценты выплачивают ежемесячно;

- сумма – от 10 000 рублей;

- срок – 360, 540, 720 суток.

Преимущества:

- есть возможность пополнения счета в течение первых 60 дней действия договора;

- открыть счет можно в офисе «Русского стандарта» и онлайн;

- одновременно предоставляется банковская карта Masterсard Worldwide;

- возможна 1 автоматическая пролонгация. Но от нее можно отказаться дистанционно, в личном кабинете.

Недостатки:

- максимальные ставки получают, те кто вложил более 1 500 000 рублей и ежемесячно оплачивает со счета фирменной карты банка не менее 70 000 рублей;

- чтобы получить наличные деньги со вклада в сумме более 100 000 рублей, нужно заказать их за 3 рабочих дня.

«совкомбанк»: «весеннее настроение с халвой»

В «Совкомбанке» пенсионеры оформляют вклад «Весеннее настроение с Халвой»:

- ставка – 4,6-6,4%;

- проценты выплачивают по завершении действия договора;

- сумма – от 50 000 рублей;

- срок – 60, 181, 365, 1095 дней.

Преимущества:

- допускается помещение на счет дополнительных сумм, но не менее 1 000 рублей. Общая величина взносов не может превышать объем инвестиций по состоянию на 10-ый день действия договора;

- деньги следует положить на вклад в течение 10 суток с момента подписания договора.

Недостатки:

- частичное досрочное получение денег со счета невозможно;

- максимальные ставки назначаются только владельцам карт рассрочки «Халва» при условии ежемесячного ее использования;

- если положить на вклад свыше 1 500 000 рублей, то повышенная ставка на суммы, превышающие указанную, начисляться не будут.

«умный доход» от «почта банка»

Самый выгодный депозит от «Почта Банка» — «Умный доход»:

- ставка – 4-6,25%;

- процент выплачивается после закрытия вклада;

- сумма – от 50 000 рублей;

- срок – 181, 367 суток.

Преимущества:

- банк работает с иностранными гражданами;

- в первые 10 суток допускается внесение дополнительных сумм;

- деньги нужно положить на счет в течение 10 дней с даты подписания договора.

Недостатки:

- договора оформляются только в банковском офисе;

- автоматической пролонгации нет.

Банк «открытие» и вклад «весенний»

В банке «Открытие» предлагают вклад «Весенний»:

- ставка – 4,3-4,75%;

- выплата процентов – ежемесячно, в начале действия договора или в конце;

- сумма – 50 000 — 15 000 000 рублей;

- срок – 12, 18 или 24 месяца.

Преимущества:

- автоматическое продление договора на условиях вклада «Основной доход»;

- счет можно открыть как в отделении, так и удаленно;

- при личном посещении банка можно оформить его на другого человека.

Недостатки: нельзя ни пополнять счет, ни частично снимать с него средства.

Вклады для пенсионеров в москве — сравнительный обзор самых выгодных процентных ставок, предлагаемых московскими банками

пополнение, расходные операции

АКИБАНК Лиц. ЦБ №2587

Новикомбанк Лиц. ЦБ №2546

пополнение

Банк «Русский стандарт» Лиц. ЦБ №2289

пополнение, капитализация

Банк «Уралсиб» Лиц. ЦБ №2275

пополнение, расходные операции, капитализация

Банк «ЗЕНИТ» Лиц. ЦБ №3255

пополнение

Московский кредитный банк Лиц. ЦБ №1978

пополнение

Мособлбанк Лиц. ЦБ №1751

пополнение, капитализация, досрочное расторжение с частичным сохранением %

Фора-Банк Лиц. ЦБ №1885

пополнение, расходные операции, капитализация

Россельхозбанк Лиц. ЦБ №3349

пополнение, капитализация, досрочное расторжение с частичным сохранением %

Банк «Акцепт» Лиц. ЦБ №567

пополнение, расходные операции, капитализация

БыстроБанк Лиц. ЦБ №1745

пополнение, расходные операции, капитализация

Металлинвестбанк Лиц. ЦБ №2440

пополнение

Банк «Агророс» Лиц. ЦБ №2860

пополнение, капитализация, досрочное расторжение с частичным сохранением %

Абсолют Банк Лиц. ЦБ №2306

пополнение, расходные операции, капитализация, досрочное расторжение с частичным сохранением %

СКБ-Банк Лиц. ЦБ №705

пополнение, расходные операции, капитализация

Банк «ВТБ» Лиц. ЦБ №1000

пополнение

Почта Банк Лиц. ЦБ №650

пополнение, капитализация, досрочное расторжение с частичным сохранением %

Банк «Центр-инвест» Лиц. ЦБ №2225

пополнение, расходные операции, капитализация

ИнвестТоргБанк Лиц. ЦБ №2763

пополнение, расходные операции, капитализация, досрочное расторжение с частичным сохранением %

Сбербанк Лиц. ЦБ №1481

▲

Какие банки предлагают вклады для пенсионеров?

Сбербанк – крупнейший российский банк, предлагает для физических лиц пенсионного возраста несколько видов депозитов, процентные ставки вкладам пенсионеров, которых весьма выгодны. В частности речь идет о таких вкладах, как «Сохраняй», «Пополняй», «Управляй», «Пенсионный плюс Сбербанка России» и других.

Россельхозбанк предлагает для пенсионеров вклад «Пенсионный Плюс» обеспечивающий возможность пополнить его без ограничения по сроку.

Банк ВТБ не подготовил вкладов специально для пенсионеров, но они могут воспользоваться вкладом «Комфортный», предлагающим выгодную процентную ставку, а также дающий возможность снимать средства со вклада и частично пополнять его.

Другие банки также предлагают разнообразные программы, разработанные специально для граждан достигших пенсионного возраста.

Налогообложение доходов, полученных в виде процентов по вкладам

С 1 января 2021 г. изменился порядок налогообложения доходов граждан, полученных в качестве процентов по вкладам. Налогооблагаемой базой считают сумму, превышающую результат умножения 1 000 000 рублей на ключевую ставку ЦБ РФ, актуальную на определенную дату. Ставка налогообложения снижена до 13%.

Например, 01.04.2021 г. указанный показатель был равен 4,5%. Если за 2020 г. пенсионер по вкладам в нескольких разных банках получил доход в виде процентов в сумме 53 540 рублей, то ему следует уплатить в казну:

(53 540 — 1 000 000 х 4,5% / 100%) х 13% / 100% = (53 540 — 45 000) х 0,13 = 8 540 х 0,13% = 1 110,2 рубля

Банки выплатят вкладчикам все начисленные проценты, а данные о полученных суммах передаются в ФНС. Ведомство сделает расчет сумм к оплате и разошлет налогоплательщикам соответствующие уведомления.

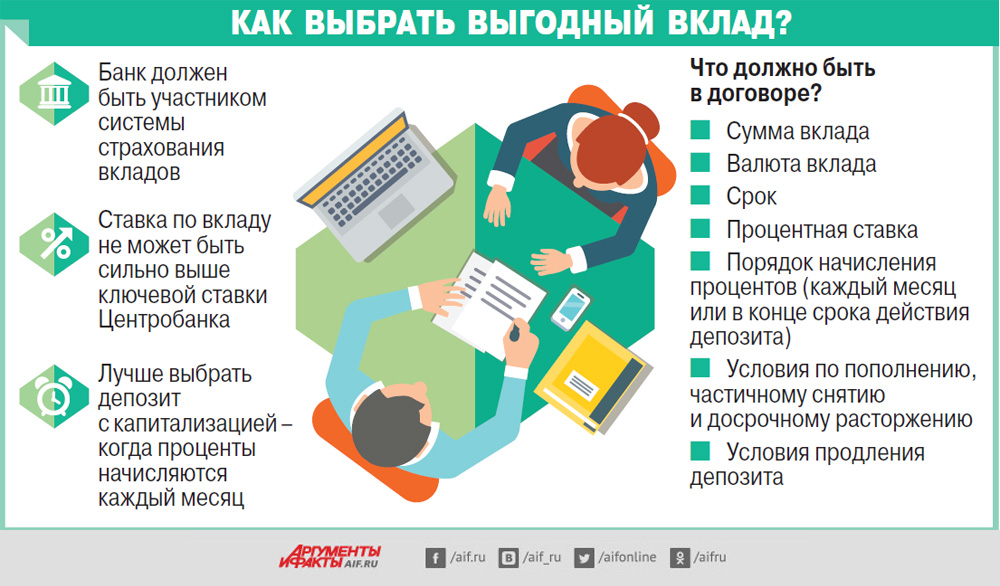

Особенности выбора банка для получения дохода по вкладу

Специализированные доходные вклады для пенсионеров открывают на основании паспорта и соответствующего удостоверения, предоставленного ПФ РФ. Льготы клиентам, которым пенсия назначена иными организациями, например, силовыми ведомствами, чаще недоступны до достижения пенсионного возраста.

Доход по депозиту считают по формуле: сумма вложений умножается на ставку в процентах и делится на 100%, а затем проводится корректировка на срок действия договора.

Если предполагается периодическая капитализация, то делается регулярный перерасчет с учетом того, что размер накоплений растет на величину начисляемых процентов.

При сравнении вкладов важно разобраться со способом начисления дохода, с используемой формулой. Также нужно заранее уточнять, допускается ли пополнение вклада и снятие части денег. Зачастую при досрочном расторжении договора или при получении некой суммы со сберегательного счета утрачивается право на доход в виде процентов, или предоставляются выплаты, аналогичные тем, что выплачивают по депозиту «До востребования».

Например, если положить деньги под проценты на 3 месяца, то при 10% годовых доход посчитают исходя из (10% / 12) х 3 = 2,5%. То есть при сумме договора в 100 000 рублей за квартал начислят не 10 000 рублей, а 2 500 рублей.

Вклады с повышенной ставкой банки предлагают в рамках определенных акций. Например, хороший процент могут дать новым вкладчикам в преддверии Нового года или 9 мая.

Клиенты вправе открыть несколько счетов как в одном банке, так и в нескольких. Но нужно помнить о том, что выплаты по программе страхования вкладов ограничены 1 400 000 рублей с учетом всех депозитов вкладчика, открытых в одном учреждении.

С 01.10.2020 г. указанное ограничение по депозитам физических лиц может быть увеличено до 10 000 000 рублей, но только при условии, что сверхлимитные суммы получены не более чем за 3 месяца до наступления страхового случая и образовались за счет:

- реализации недвижимости;

- вступления в наследство;

- социальных выплат;

- перечисления субсидий;

- получения страхового возмещения;

- судебного решения.

Пенсионные вклады в москве

Выгодные вклады для пенсионеров в Москве позволяют получить повышенную доходность, по сравнению с другими вариантами. У пенсионных депозитов есть ряд преимуществ: максимально выгодная процентная ставка, низкий порог открытия счета, можно снимать и вносить средства частично.

Предложение «россельхозбанка»

«Пенсионный доход» от «Россельхозбанка» — это:

- ставка – 3,9-4,1%;

- сумма – 500 — 2 000 0000 рублей;

- ежемесячная капитализация либо, по выбору вкладчика, в конце действия договора;

- срок – 395, 540 или 730 суток.

Преимущества:

- возможность совершения дополнительных взносов;

- вклад открывают, даже если до достижения пенсионного возраста не хватает 2 месяцев;

- можно открыть вклад на имя несовершеннолетнего, если он является получателем страховой пенсии или пожизненного содержания;

- при сумме накоплений свыше 50 000 рублей выпускают бесплатную карту «Амурский тигр — карта к вкладу»;

- пролонгация договора автоматическая на условиях, актуальных для данного тарифа на момент совершения операции.

Недостатки:

- расходные операции не допустимы;

- низкая ставка процента.

Программа втб «пенсионный»

В ВТБ военным пенсионерам предлагают вклад «Пенсионный» на таких условиях:

- сумма – от 30 000 рублей до 1 000 000 000 рублей;

- ставка – 3,82-5,25%;

- ежемесячная капитализация или выплата процентов;

- срок – 180 или 365 суток.

Преимуществом предложения является то, что проценты можно снимать каждый месяц.

Недостатки:

- повышенный доход 4,85-5,25% доступен только при подключении к картам данного банка опции «Сбережения» и при ежемесячном совершении с их счетов покупок на суммы свыше 10 000 рублей;

- по счету не предусмотрены ни расходные операции, ни дополнительные вложения;

- вклад оформляется только при личном посещении офиса;

- автоматической пролонгации нет;

- воспользоваться предложением могут только военные пенсионеры.

Рейтинг предложений банков

Специализированных продуктов, рассчитанных именно на пенсионеров в 2021 г. не так много. Разумнее выбирать общедоступные планы, а еще лучше отслеживать акции банков.

Лучшие вклады для пенсионеров:

- 6,4% — «Совкомбанк»;

- 6,25% — «Почта Банк»;

- 6% — «Альфа-Банк»;

- 6% — «Газпромбанк»;

- 5,8% — «Русский Стандарт»;

- 5,7% — «Ренессанс Кредит»;

- 5,25% — ВТБ;

- 5,22% — «Восточный Банк»;

- 4,75% — банк «Открытие»;

- 4,6% — «Промсвязьбанк»;

- 4,5% — Сбербанк;

- 4,1% — «Россельхозбанк».

Сбербанк: «дополнительный процент»

Наиболее интересный с точки зрения доходности вклад в Сбербанке для пенсионеров – это «Дополнительный процент»:

- ставка – 2,7-4,5%;

- сумма – от 100 000 рублей;

- процент начисляется по завершении действия договора;

- срок – 3, 6, 12, 24 или 36 месяцев.

Плюсы:

- счет оформляется в банке или в «СберБанк Онлайн»;

- предусмотрено любое количество пролонгаций;

- минимальный возраст вкладчика — 14 лет.

Минусы:

- есть ограничения в отношении тех, кто имеет или закрывал в последние 3 месяца счета в Сбербанке;

- если обратиться в офис, ставка будет ниже, чем при дистанционном оформлении вклада;

- частичное пополнение или снятие не предусмотрены.