- Что с этим всем делать

- В госдуме предложили разрешить инвесторам иметь несколько счетов иис

- Задача 1

- Задача 2

- Задача 3

- Задача 3.1.5.

- Задача 4

- Задача по мсфо с решением: отражение выручки

- Задача по мсфо с решением: расчет видов стоимости

- Инвестиционный денежный поток

- Методические указания

- Операционный денежный поток

- Оценка экономической эффективности инвестиционных проектов, млн. руб.

- Решение задач по инвестиционному анализу 2

- Слияние и поглощение компаний: виды и особенности

- Слияние и поглощение компаний: влияние сделок на стоимость акций и примеры m&a

- Слияние и поглощение: отличия понятий

- Соотнесите понятия (1-4) с правильными определениями (а-d). каждому понятию соответствует только одно определение

- Список литературы

- Тесты по мсфо с ответами

- Три вида денежных потоков

- Финансовый денежный поток

- Цель поглощения и слияния

Что с этим всем делать

Иногда минус может быть хорошим. Проверить это легко, если предприниматель ведет ДДС и делит денежный поток на операционный, финансовый и инвестиционный. Если все хорошо, то разница между доходами и расходами по операционному денежному потоку будет положительной.

В целом, деление денежного потока по виду деятельности помогает правильно оценивать развитие компании и возможности бизнеса. При этом, у каждого денежного потока своя задача:

Операционный — обеспечивает бесперебойную работу и развитие компании.

Финансовый — поддерживает устойчивость операционной деятельности бизнеса.

Инвестиционный — помогает развивать бизнес.

Такое деление помогает планировать развитие компании, избегая кассовые разрывы. Для этого нужно придерживаться трех последовательных шагов:

Спланировать операционный денежный поток. Разница между доходами и расходами по этому виду деятельности должна быть положительной и постепенно увеличиваться.

Спланировать финансовый денежный поток, если есть возможность получить безвозмездное финансирование или при необходимости поддержать операционную деятельность компании кредитами, чтобы избежать кассовых разрывов.

Если накопилась достаточная положительная разница по операционному денежному потоку и все обязательства выплачиваются за счет поступлений клиентов, то можно планировать, куда вкладывать накопившиеся деньги.

Планировать денежные потоки стоит регулярно и непрерывно на год вперед — так можно заранее увидеть кассовые разрывы и разработать план спасения: или увеличить выручку, или привлечь внешнее финансирование на максимально щадящих условиях. А в идеале, такое планирование поможет развиваться компании за собственные средства.

Итоговый отчет будет выглядеть вот так:

Отчет ДДС, как он выглядит в здоровой компании

В госдуме предложили разрешить инвесторам иметь несколько счетов иис

Такая мера позволит инвесторам сохранить налоговый вычет, который они в противном случае потеряли бы. Ранее стало известно, что власти разрабатывают механизм перевода активов с ИИС другому брокеру без потери льгот

В Госдуме обсуждается законопроект, позволяющий инвесторам иметь одновременно несколько индивидуальных инвестиционных счетов (ИИС) в рамках единого налогового вычета. Об этом сообщил «Коммерсанту» президент Национальной ассоциации участников фондового рынка (НАУФОР) Алексей Тимофеев.

По словам Тимофеева, в комитете Госдумы по финансовому рынку обсуждался законопроект о разрешении владельцам ИИС, которые пострадали при переводе активов между брокерами, иметь более одного такого счета. При этом глава комитета Анатолий Аксаков уточнил, что документ «находится на согласовании с правительством и экспертами».

Президент НАУФОР уточнил, что принятие закона позволит открыть в 2022 году новый ИИС только тем инвесторам, которым пришлось перевести активы с одного счета на другой из-за наложенных на брокера санкций. Это позволит клиентам брокеров сохранить право на налоговый вычет, которое в ином случае могло бы быть утрачено.

Проблема с сохранением налоговых льгот появилась, когда подпавшие под блокирующие санкции США банки и брокеры были вынуждены перевести иностранные ценные бумаги своих клиентов на счета других профучастников. Сейчас для сохранения налоговых льгот инвестору нужно открыть ИИС у другого брокера и перевести на него полностью все активы, которые учтены на ИИС, а не только иностранные. По закону ИИС может быть только один, поэтому договор о ведении ИИС со старым брокером нужно прекратить в течение месяца.

У ИИС есть два типа налогового вычета — А и Б. Тип вычета А позволяет вернуть 13% от суммы, которую внесли на ИИС в течение года. По условиям, сумма, от которой будут рассчитаны эти 13%, не может превышать ₽400 тыс.

Тип вычета Б освобождает прибыль инвестора от налога. То есть доход, заработанный с торговли ценными бумагами, освобождается от НДФЛ. При этом у вычета типа Б нет никаких ограничений в сумме льготы.

Получение налоговых вычетов по ИИС возможно при условии, что средства на нем лежат не менее трех лет. Если закрыть счет раньше или вывести с него средства, вычет придется вернуть.

Ранее издание Frank Media сообщило, что Минфин вместе с ЦБ подготовил изменения в Налоговый кодекс, которые позволят инвестору сохранить налоговый вычет при переводе активов с индивидуальных инвестиционных счетов (ИИС) другому российскому брокеру. В Минфине изданию подтвердили, что сейчас «прорабатываются технические варианты перевода активов без потери льгот».

Узнайте о возможностях нашего Каталога в телеграм-канале «РБК Инвестиций»

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее

Задача 1

Инвестиционный проект, требующий первоначальных вложений 40 800 ден. ед., генерирует денежные потоки величиной 23 000 ден. ед. ежегодно в течение восьми лет. Ставка дисконтирования 12%. Чему равен дисконтированный срок окупаемости этого проекта?

Решение:

Дисконтированный срок окупаемости – период возврата денежных средств с учетом временной стоимости денег (ставки дисконта).

где:

DPP – дисконтированный срок окупаемости инвестиций;

IC – первоначальные инвестиционные затраты в проекте;

CF – денежный поток, создаваемый инвестицией;

r – ставка дисконтирования;

n – срок реализации проекта.

| Год | Первоначальные затраты | Денежный поток | Дисконтированный денежный поток | Дисконтированный денежный поток нарастающим итогом |

| 40800 | ||||

| 1 | 23000 | 20539 | 20539 | |

| 2 | 23000 | 18331 | 38870 | |

| 3 | 23000 | 16376 | 55246 | |

| 4 | 23000 | 14628 | 69874 | |

| 5 | 23000 | 13041 | 82915 | |

| 6 | 23000 | 11661 | 94576 | |

| 7 | 23000 | 10396 | 104972 | |

| 8 | 23000 | 9292 | 114264 |

То есть, дисконтированный срок окупаемости проекта наступит на третий год, а именно 40800*3/55246= 2,2 года

Задача 2

Предприятие рассматривает четыре варианта инвестиционных проектов, реализация которых требует равных капиталовложений. Финансирование предполагается осуществить за счет банковского кредита под 18% годовых.

Динамика прогнозируемых денежных потоков следующая.

Исходные данные

| Год | Проект | |||

| 1 | 2 | 3 | 4 | |

| 0-й | -3600 | -3600 | -3600 | -3600 |

| 1-й | 300 | 900 | 900 | |

| 2-й | 300 | 900 | 1350 | 2700 |

| 3-й | 750 | 1500 | 1500 | 1500 |

| 4-й | 3600 | 1800 | 1800 | 750 |

| 5-й | 3750 | 2700 | 2250 | 600 |

Задание:

- Определите экономическую эффективность каждого проекта (NPV);

- Выберите оптимальный проект.

Решение:

Формула расчета NPV выглядит:

где: n, t — количество временных периодов,

CF — денежный поток (Cash Flow),

R — стоимость капитала (ставка дисконтирования, Rate)

Рассчитаем дисконтированную стоимость для первого проекта.

| Год | Первоначальные затраты | Денежный поток | Дисконтированный денежный поток | Дисконтированный денежный поток нарастающим итогом |

| 3600 | -3600 | |||

| 1 | -3600 | |||

| 2 | 300 | 215,4 | 215,4 | |

| 3 | 750 | 456,75 | -3384,6 | |

| 4 | 3600 | 1857,60 | -2927,85 | |

| 5 | 3750 | 1638,75 | -1070,25 | |

| Итого | 568,5 |

Для второго проекта:

| Год | Первоначальные затраты | Денежный поток | Дисконтированный денежный поток | Дисконтированный денежный поток нарастающим итогом |

| 3600 | -3600 | |||

| 1 | 300 | 254,1 | -3345,9 | |

| 2 | 900 | 646,2 | -2699,7 | |

| 3 | 1500 | 913,5 | -1786,2 | |

| 4 | 1800 | 928,8 | -857,4 | |

| 5 | 2700 | 1179,9 | 322,5 | |

| Итого | 322,5 |

Для третьего проекта:

| Год | Первоначальные затраты | Денежный поток | Дисконтированный денежный поток | Дисконтированный денежный поток нарастающим итогом |

| 3600 | -3600 | |||

| 1 | 900 | 762,3 | -2837,7 | |

| 2 | 1350 | 969,3 | -1868,4 | |

| 3 | 1500 | 913,5 | -954,9 | |

| 4 | 1800 | 928,8 | -26,10 | |

| 5 | 2250 | 983,25 | 957,15 | |

| Итого | 957,15 |

Для четвертого проекта:

| Год | Первоначальные затраты | Денежный поток | Дисконтированный денежный поток | Дисконтированный денежный поток нарастающим итогом |

| 3600 | -3600 | |||

| 1 | 900 | 762,3 | -2837,7 | |

| 2 | 2700 | 1938,6 | -899,10 | |

| 3 | 1500 | 913,5 | 14,4 | |

| 4 | 750 | 387,0 | 401,4 | |

| 5 | 600 | 262,2 | 663,6 | |

| Итого | 663,6 |

Наиболее оптимальным является третий проект, так как его дисконтированная стоимость больше других.

Задача 3

Предприятие- инвестор рассматривает инвестиционный проект – приобретение нового технологического оборудования. Стоимость оборудования – 18 000 тыс. руб., срок эксплуатации – 5 лет. Амортизация оборудования исчисляется по линейному методу и составляет 20% годовых. Выручка от реализации прогнозируется по годам в следующих объемах.

Таблица – Исходные данные, тыс. руб.

| Год | ||||

| 1 | 2 | 3 | 4 | 5 |

| 12 240 | 13 320 | 14 760 | 14 400 | 10 800 |

Текущие расходы в первый год эксплуатации составляют 6 120 тыс. руб. и ежегодно увеличиваются на 5%. Ставка налога на прибыль – 24%. Ставка сравнения принята в размере 14%.

Оцените проект по показателю чистого дисконтируемого дохода.

Решение:

| Год | ||||||

| 1 | 2 | 3 | 4 | 5 | ||

| Выручка | 12 240 | 13 320 | 14 760 | 14 400 | 10 800 | |

| Оборудование | 18000 | |||||

| Амортизация | 3600 | 3600 | 3600 | 3600 | 3600 | |

| Расходы | 6120 | 6426 | 6747,3 | 7084,7 | 7438,9 | |

| Валовая прибыль | 6120 | 6894 | 8012,7 | 7315,3 | 3361,1 | |

| Налог на прибыль | 1468,8 | 1654,6 | 1923,0 | 1755,7 | 806,7 | |

| Чистая прибыль | 4651,20 | 5239,4 | 6089,7 | 5559,6 | 2554,4 | |

| Итого отток ДС | 18000 | |||||

| Итого приток ДС | 8251,2 | 8839,4 | 9689,7 | 9159,6 | 6154,4 | |

Приток ДС = Чистая прибыль амортизация

Рассчитаем дисконтированную стоимость для проекта.

| Год | Первоначальные затраты | Денежный поток | Дисконтированный денежный поток | Дисконтированный денежный поток нарастающим итогом |

| 18000 | -18000 | |||

| 1 | 8251 | 7236,1 | -10763,9 | |

| 2 | 8839 | 6797,2 | -3966,7 | |

| 3 | 9690 | 6540,8 | 2574,1 | |

| 4 | 9160 | 5422,7 | 7996,8 | |

| 5 | 6154 | 3193,9 | 11190,7 | |

| Итого | 11190,7 |

Таким образом, чистый дисконтированный доход меньше первоначальных инвестиций, значит проект неэффективен.

Задача 3.1.5.

Рассматривается вопрос о приобретении одной из двух машин, А и B. Ожидается, что их эксплуатация будет приносить доход в течение 2 и 3 лет соответственно (табл. 3.1.3). Альтернативные издержки равны 10 %. Вычислите чистую приведенную стоимость каждой машины. Какую машину следует купить?

Таблица 3.1.3 — Потоки денежных средств для проектов А и В, руб.

Потоки денежных средств (тыс. р.)

Методические указания: использовать формулу (3.1.6).

Используем стандартную формулу чистой приведенной стоимости:

Исходя из показателя чистой приведенной стоимости, следует выбрать машину В, т. к. NPV у этого проекта больше. Однако следует помнить, что критерий NPV используется при сравнении равномасштабных проектов. Здесь проекты имеют разные масштабы как с точки зрения вложений, так и срока эксплуатации. Поэтому необходимо привлечь критерий рентабельности инвестиций — PI:

PI = PV / K = (NPV K) / K.

PI (A) = (100 100) / 100 = 2 = 200 %;

PI (B) = (180 120) / 120 = 2,5 = 250 %.

По данному критерию также следует отдать предпочтение проекту В.

Ответ: Следует выбрать машину В.

Задача 4

Предположим, компания «Проминвест» строит бюджет капитальных вложений, оценивая два проекта. Проект А предполагает единовременные инвестиции 20 тыс. долл. и получение по 15 тыс. долл. в течение четырех лет. Проект Б предполагает единовременные инвестиции 10 тыс. долл. и получение по 18 тыс. долл. в течение двух лет. Цена капитала для обоих проектов 12% годовых. Какой проект выгоднее?

Решение:

Рассчитаем дисконтированную стоимость для первого проекта

| Год | Первоначальные затраты | Денежный поток | Дисконтированный денежный поток | Дисконтированный денежный поток нарастающим итогом |

| 20000 | -20000 | |||

| 1 | 15000 | 13395 | -6605 | |

| 2 | 15000 | 11955 | 5350 | |

| 3 | 15000 | 10680 | 16030 | |

| 4 | 15000 | 9540 | 25570 | |

| Итого | 25570 |

В общем виде для любого инвестиционного проекта формула для расчета внутренней нормы доходности IRR выглядит так:

Внутренняя норма доходности = 64,84%

Рассчитаем дисконтированную стоимость для первого проекта

| Год | Первоначальные затраты | Денежный поток | Дисконтированный денежный поток | Дисконтированный денежный поток нарастающим итогом |

| 10000 | -10000 | |||

| 1 | 18000 | 16074 | 6074 | |

| 2 | 18000 | 14346 | 20420 | |

| Итого | 20420 |

Внутренняя норма доходности = 151,56%.

Таким образом, внутренняя норма доходности второго проекта больше, поэтому он выгоднее.

Задача по мсфо с решением: отражение выручки

Для того чтобы получить членство в гольф-клубе, требуется внести вступительный взнос 50 долл. и оплатить членские сборы за год в сумме 250 долл.

Каким образом в данном случае отражается выручка клуба?

Решение:

Величину взноса в 50 долл. допускается признавать в качестве выручки непосредственно после регистрации нового члена, если в результате такого взноса клуб не должен будет оказать члену какие-либо услуги. Если новый член гольф-клуба, уплатив рассматриваемый взнос, приобретает право на получение каких-либо услуг, выручку признавать не следует.

Величину членских сборов за год (250 долл.) допускается признавать, исходя из каких-либо специально предусмотренных локальных принципов распределения выручки, относящейся к нескольким отчетным периодам. Второй вариант признания выручки по годовым членским взносам — равномерно в течение года.

Задача по мсфо с решением: расчет видов стоимости

Частный предприниматель Николаев затрачивает 30 долл. США на доставку своего товара на рынок, где по итогам заключенной c независимым лицом сделки реализует его частному предпринимателю Петрову по договорной цене 200 долл. США. Петров, в свою очередь, доставляет товар на личное предприятие, израсходовав на транспортные расходы 30 долл.

Необходимо подсчитать:

- цену реализации Николаева;

- чистую стоимость реализации Николаева;

- цену покупки для Петрова;

- справедливую стоимость для Николаева перед реализацией;

- справедливую стоимость для Петрова после реализации.

Решение:

Реализация товара проводилась по итогам договора, заключенного двумя независимыми сторонами по договорной цене. В данном случае цена реализации предпринимателя Николаева соответствует цене покупки для предпринимателя Петрова и равна 200 долл. США.

Чистая стоимость реализации — это расчетная цена продажи без учета расходов, которые сопутствуют процессу продажи. Как следует из условий, расходы на доставку Николаев понес в размере 30 долл., а продал товар за 200 долл. Поэтому чистая стоимость реализации будет равняться 170 долл. (200 — 30).

Справедливая стоимость — это сумма, которая может выступить эквивалентом при обмене актива либо с помощью которой фирма имеет возможность произвести расчеты по обязательству (при том, что сделка осуществлялась между независимыми и заинтересованными лицами, которые по доброй воле заключили договор).

Как правило, таковой выступает рыночная цена. Если сделка по условиям рассматриваемого кейса совершилась по цене 200 долл., то подразумевается, что обе стороны согласны с данным значением цены. Соответственно, справедливая цена и для предпринимателя Николаева, и для предпринимателя Петрова равна 200 долл.

Инвестиционный денежный поток

Открыть третий ресторан, разработать новую линейку продуктов или купить дорогое оборудование в действующий бизнес — это инвестиционный вид деятельности. Все связанные с ним выбытия и поступления — это инвестиционный денежный поток. Он помогает создавать новые источники прибыли и развивать бизнес.

К инвестиционному денежному потоку мы относим выбытия, связанные с дорогостоящими улучшениями действующего бизнеса или с новыми проектами, которые еще не генерируют выручку или прибыль.

Иногда инвестиционный денежный поток путают с операционным. Например, если ресторатор открывает вторую точку и каждый день там что-то делает — красит стены, устанавливает оборудование, — то это не операционный вид деятельности, а инвестиционный. А вот обслуживание существующей торговой точки или уже запущенного направления бизнеса, а также их доход можно отнести к операционному денежному потоку.

Так как инвестиции сначала вкладывают, а потом получают от них прибыль, для начала рассмотрим пример статей выбытий по инвестиционной деятельности. Сюда можно отнести:

Приобретение основных средств (недвижимости, дорогостоящего оборудования и т.д.).

Покупку нематериальных активов (покупка сайта).

Выдачу кредитов или займов другим компаниям.

Запуск нового проекта.

А статьи поступлений по инвестиционной деятельности могут выглядеть так:

Продажа основных средств.

Продажа нематериальных активов.

Возврат кредитов и займов.

Прежде чем какие-то средства направлять в инвестиции, необходимо понять, сколько денег «съедает» операционка. Тут важно запомнить, что без инвестиций действующее предприятие продолжит приносить выручку и прибыль. Просто не будет каких-то новых направлений.

Так может выглядеть инвестиционный денежный поток

А как обычно бывает: предприниматель загорелся идеей, вложил деньги, а новое направление еще 6 месяцев только «ест» и не генерирует никаких поступлений. В таком случае возникает кассовый разрыв и денег не хватает на операционные расходы.

Бывает и другая ситуация. В кассе закончились деньги, общая сумма расходов за месяц меньше доходов. Кажется, что предприятие работает в минус. Однако, вспомнив конкретные расходы, можно сделать вывод, что доходов от основной деятельности хватило, чтобы закрыть все обязательства по операционной деятельности компании, а на покупку нового грузовика была потрачена разница между доходами и расходами по операционной деятельности и сумма и остаток в кассе с прошлого месяца. Это здоровая ситуация и оправданный минус.

Видно, что в месяц покупки нового грузовика доходов по операционной деятельности больше, чем расходов, а значит, компания в порядке

Методические указания

Приступая к рассмотрению примеров и самостоятельному решению задач, необходимо внимательно прочесть контент по соответствующему вопросу темы. Базовые концепции в данной теме — это концепция денежного потока, концепция временной ценности денег, концепция компромисса между риском и доходностью, концепция альтернативных затрат.

Важнейшие понятия: чистый дисконтированный доход ЧДД (Net Present Value — NРV), внутренняя норма доходности — ВНД (Internal Rate of Return — IRR), индекс доходности (рентабельности) инвестиции (Profitability Index — РI). Эти понятия следует выучить и разобраться в их соотношениях.

В решении задач используются формулы, объяснение которых представлено в контенте. Для облегчения поиска необходимых разъяснений в контенте нумерация формул и обозначения в практикуме такие же, как и в контенте.

Операционный денежный поток

Операционный вид деятельности — все, что делает бизнес для достижения основной цели. У каждого бизнеса она своя: для ресторана — это приготовление вкусной еды, для мебельного завода — производство столов, стульев и шкафов, а для юридического агентства — подготовка документов и представительство в суде.

Чтобы достичь цели, каждый бизнес нанимает персонал, закупает сырье, производит товары или оказывает услуги, занимается их продвижением и продажами. Затраты на эти процессы регулярные и ежемесячно требуют оплат. Все это помогает производить продукт, который клиенты приобретают, и в компанию поступают деньги. Так вот, траты и поступления от основной деятельности компании складываются в операционный денежный поток.

Это ключевой денежный поток. Он обеспечивает устойчивое финансовое положение компании. А когда поступлений от клиентов хватает и на операционку в уже существующих торговых точках, то можно остаток направить и на развитие бизнеса.

К доходам операционного денежного потока относятся оплаты клиентов, в том числе авансы, а также возвраты от поставщиков по основной деятельности компании.

А вот какие статьи выбытий можно включить в операционный денежный поток:

Возвраты клиентам

Закупку товара, сырья

Транспортные услуги

Эквайринг

РКО

ЕНВД или УСН 6%

Зарплату персонала и налоги на ФОТ

Поиск, найм и регулярное обучение персонала

Командировочные расходы

Представительские расходы

Рекламные расходы

Расходы на подрядчиков

Аренду офиса и торговых точек

Содержание офиса и торговых точек

Комиссии за получение наличных денег

В зависимости от бизнеса что-то можно убрать или добавить.

Операционный денежный поток может быть:

положительным — поступлений от клиентов хватает на закрытие всех обязательств бизнеса;

или отрицательным — денег, поступивших в этом месяце, недостаточно для оплаты обязательств.

Если не планировать операционный денежный поток, то можно попасть в кассовый разрыв.

Например, в начале месяца прикинули на салфетке расходы на бизнес и решили увеличить рекламный бюджет. В этом месяце денег хватило на все, а вот в следующем нет. Оказалось, что потраченные на рекламу дополнительные деньги были нужны для оплаты трех новых сотрудников, нанятых в конце месяца.

Видно, что в феврале увеличился ФОТ и налог на ФОТ, и в этот же месяц увеличили рекламный бюджет.

В итоге, подсчет денежного потока по операционной деятельности помогает ответить предпринимателю на несколько вопросов:

Достаточно ли своих средств, чтобы обеспечить бесперебойную работу существующих точек или нужно найти какую-то сумму дополнительно? Оцениваем разницу между запланированным расходами и доходами по операционному денежному потоку.

Какую сумму доходов необходимо обеспечить, чтобы избежать кассового разрыва? Оцениваем сумму расходов по операционной деятельности.

Достаточно ли собственных средств, чтобы без угрозы операционной деятельности покупать дорогое оборудование, офис или инвестировать в новое направление? Оцениваем разницу между запланированным расходами и доходами по операционному денежному потоку накопленным итогом на промежутке в несколько месяцев.

Чтобы компания была финансово устойчивой и могла не только обеспечить операционную работу бизнеса, но также и его развитие, нужно создавать положительную разницу между доходами и расходами по операционному виду деятельности. Если эта разница от месяца к месяцу растет, то бизнес становится более устойчивым.

Когда запланировали показатели операционного денежного потока, можно переходить к планированию следующего — финансового.

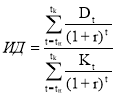

Оценка экономической эффективности инвестиционных проектов, млн. руб.

Варианты вложений | Начальные | Чистый денежный поток | ||

1 год | 2 год | 3 год | ||

Проект А | -350,0 | 180,0 | 180,0 | 240,0 |

Проект В | -590,0 | 340,0 | 290,0 | 230,0 |

Проект А В | -940,0 | 520,0 | 470,0 | 470,0 |

Задача 8. Коммерческая организация «Центр социальных технологий» имеет в своем распоряжении транспортное средство ВАЗ 21053, техническое состояние которого не позволяет его использовать без дополнительного капитального ремонта. Текущая рыночная стоимость ВАЗ составляет 140 тыс. руб., а стоимость капитального ремонта оценивается в 50 тыс. руб.

Используя показатель годовых эквивалентных затрат (АЕС) и требуемую рентабельность, равную 10%, обоснуйте выбор между заменой старого оборудования и его капитальным ремонтом.

ТК – 8. Задание

Задача 1. Финансирование инвестиционного проекта осуществляется за счет дополнительного выпуска обыкновенных и привилегированных акций, а также за счет привлечения заемных средств. Структура капитала и цена отдельных его компонентов представлены в табл. 1. Рассчитать среднюю взвешенную цену инвестиционного капитала.

Задача 2. Перед реализацией инвестиционной программы собственный и заемный капитал компании составлял соответственно 98370 и25150 тыс. руб. Цена источников собственных средств – 15%, источников заемных средств – 8%. Оптимальная для предприятия доля заемных средств в общей величине финансирования составляет 32,0%. Для осуществления долгосрочных инвестиций необходимо дополнительно 24700 тыс. руб.

Определить предельную (маржинальную) цену капитала, направленного на финансирование долгосрочных инвестиций, если:

- цена собственных средств финансирования в новой структуре капитала – 15%, цена заемных средств финансирования в новой структуре капитала – 8%;

- после осуществления капитальных вложений цена собственного капитала увеличилась до 15,2%, цена заемного капитала снизилась до 7,5%.

Задача 4. Ежегодный объем реализации предприятия составляет 5 тысяч станков. Отпускная цена каждого 100 тыс. руб. Постоянные издержки за год составляют 200 млн руб., операционная прибыль – 50 млн руб.

Предприятие использует только собственные источники финансирования. Балансовая оценка активов равна 500 млн руб.

Рассматривается инвестиционный проект по модернизации производственного процесса. Инвестиционные затраты составляют400 млн руб. В результате постоянные издержки увеличатся на50 млн руб., переменные издержки на единицу продукции сократятся на 10 тыс. руб., выпуск продукции увеличится на 2 тысячи станков, отпускная цена снизится до 95 тыс. рублей. Средневзвешенная стоимость капитала предприятия равна 10%.

Следует ли предприятию принимать проект? Как изменится эффект операционного рычага после принятия проекта? Увеличивает ли проект риск предприятия? Определите значение критического дохода для предприятия.

Предположим, что отсутствуют возможности внутреннего финансирования и предприятию необходимо взять кредит под 10% годовых. Используя формулу Дюпона, оцените ожидаемую доходность инвестиционного проекта. Следует ли принимать проект при заемном финансировании?

Решение задач по инвестиционному анализу 2

Ниже приведены условия и решения задач. Закачка решений в формате doc и mcd начнется автоматически через 10 секунд.

Задача №1

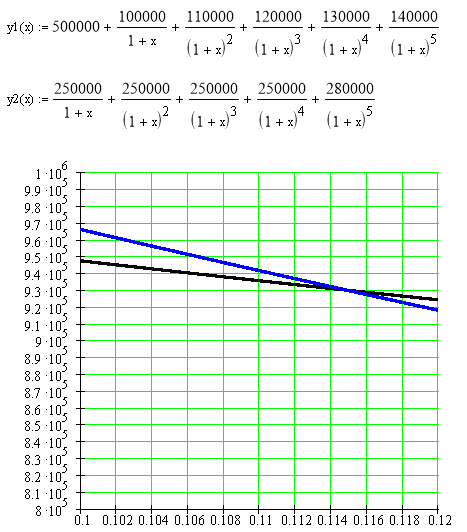

Предприятие собирается приобрести оборудование, чтобы самостоятельно производить детали, которые раньше покупали от поставщиков. Стоимость оборудования — 500000. Эксплуатационные расходы в первый год составляют100000 и ежегодно возрастают на 10000. За поставку деталей ежегодно платили поставщикам по 250000. Срок эксплуатации оборудования – 5 лет. Ликвидационная стоимость – 30000 (чистый доход от продажи оборудования в конце 5-го года). Ставка по альтернативным проектам- 8% годовых. Эффективна ли данная инвестиция (NPV, PI, IRR, MIRR, PP, PPD)? Дайте письменное заключение о целесообразности реализации проекта.

Решение.

Период | Отток средств | Приток средств | Поток платежей | Коэффициент дисконтирования | Дисконтированный поток платежей | ||

(t) | Kt | Dt | (CFt) |

| DCFt | Kt·t | Dt·t |

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

-500000 | -500000 | 1 | -500000 | -500000 | |||

1 | -100000 | 250000 | 150000 | 0,92593 | 138888,889 | -92593 | 231481 |

2 | -110000 | 250000 | 140000 | 0,85734 | 120027,435 | -94307 | 214335 |

3 | -120000 | 250000 | 130000 | ,79383 | 103198,191 | -95260 | 198458 |

4 | -130000 | 250000 | 120000 | 0,73503 | 88203,5823 | -95554 | 183757 |

5 | -140000 | 280000 | 140000 | 0,68058 | 95281,6476 | -95282 | 190563 |

Итого | – | – | – | – | 45599,745 | -972995 | 1018595 |

Для проекта определяем приведенную стоимость поступлений от инвестиций по формуле:

![]()

, где Si – поступления в i-ый период времени, r– норма прибыли альтернативных проектов.

NPV = 31443,6

Определим индекс прибыльности.

ИД определим по формуле:

Индекс прибыльности:

PI = 1018595/972995 = 1,047

Внутренняя норма доходности (IRR) – это такая норма дисконта, при которой сумма дисконтированных доходов за жизненный цикл проекта равна сумме дисконтированных инвестиций.

Определим внутреннюю норму доходности для каждого из проектов.

Для первого проекта решим уравнение:

∑ CFk / ( 1 IRR )k = ∑ INVt / (1 IRR) t

![]()

Решим уравнение аналитически, методом подбора.

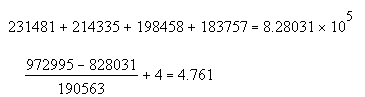

Следовательно, IRR = 0,115.

Определим срок окупаемости для проектас учетом дисконтирования.

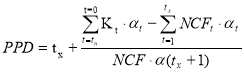

PPD = 4,761.

При ставке сравнения 8% имеет смысл инвестировать средства в данный проект, имеем положительный чистый дисконтированный доход, индекс доходности 104,7%. Однако при увеличении инфляции свыше 11,5% не имеет смысла инвестировать средства в данный проект (IRR=0,115), так же срок окупаемости проекта достаточно высокий и составляет 4,761 года, и близок к эксплуатационному сроку работы оборудования.

Задача №2

Фирма «Смирнов и Андрианов» покупает завод по производству глиняной посуды за 100 млн.рублей. Кроме того расчёты показывают, что для модернизации этого предприятия в первый же год потребуются дополнительные затраты в 50 млн. рублей. Однако, при этом предполагается, что в последующие 9 лет этот завод будет обеспечивать ежегодные денежные поступления по 25 млн. рублей. Затем, через 10 лет, предполагается, что фирма продаст завод по остаточной стоимости, которая составит согласно расчётам 80 млн. рублей. Средняя ставка доходности 10%. Эффективна ли данная инвестиция (NPV, PI, IRR, MIRR, PP, PPD)? Дайте письменное заключение о целесообразности реализации проекта

Решение.

Период | Отток средств | Приток средств | Поток платежей | Коэффициент дисконтирования | Дисконтированный поток платежей | ||

(t) | Kt | Dt | (CFt) |

| DCFt | Kt·t | Dt·t |

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

-100 | -100 | 1 | -100 | -100 | |||

1 | -50 | 25 | -25 | 0,90909091 | -22,7272727 | -45,455 | 22,7273 |

2 | 25 | 25 | 0,82644628 | 20,661157 | 20,6612 | ||

3 | 25 | 25 | 0,7513148 | 18,78287 | 18,7829 | ||

4 | 25 | 25 | 0,68301346 | 17,0753364 | 17,0753 | ||

5 | 25 | 25 | 0,62092132 | 15,5230331 | 15,523 | ||

6 | 25 | 25 | 0,56447393 | 14,1118483 | 14,1118 | ||

7 | 25 | 25 | 0,51315812 | 12,828953 | 12,829 | ||

8 | 25 | 25 | 0,46650738 | 11,6626845 | 11,6627 | ||

9 | 105 | 105 | 0,42409762 | 44,5302499 | 44,5302 | ||

Итого | – | – | – | – | 32,4488594 | -145,45 | 177,903 |

Для проекта определяем приведенную стоимость поступлений от инвестиций по формуле:

![]()

, где Si – поступления в i-ый период времени, r– норма прибыли альтернативных проектов.

NPV = 3245

Определим индекс прибыльности.

ИД определим по формуле:

Индекс прибыльности:

PI = 177,9/145,45 = 1,223

Внутренняя норма доходности (IRR) – это такая норма дисконта, при которой сумма дисконтированных доходов за жизненный цикл проекта равна сумме дисконтированных инвестиций.

Определим внутреннюю норму доходности для каждого из проектов.

Для первого проекта решим уравнение:

∑ CFk / ( 1 IRR )k = ∑ INVt / (1 IRR) t

Решим уравнение аналитически, методом подбора.

Следовательно, IRR = 0,147.

Определим срок окупаемости для проектас учетом дисконтирования.

PPD = 8,263.

При ставке сравнения 10% имеет смысл инвестировать средства в данный проект, имеем положительный чистый дисконтированный доход, индекс доходности 122,3%. Однако при увеличении инфляции свыше 14,7% не имеет смысла инвестировать средства в данный проект (IRR=0,147), так же срок окупаемости проекта достаточно высокий и составляет 8,263 года, и близок к эксплуатационному сроку работы оборудования.

Задача №3

Городской мясокомбинат планирует приобрести ещё один холодильник, для чего сначала необходимо подготовить помещение. Эти подготовительные работы займут год и составят в денежном выражении 5 млн.р. Сама же холодильная камера будет куплена в конце этого года за 30 млн.р. и будет эксплуатироваться 3 года. Денежные поступления соответственно составят 10, 15 и 20 млн.р. Требуемый уровень доходности – 10%.

Эффективна ли данная инвестиция (NPV, PI, IRR, MIRR, PP, PPD)? Дайте письменное заключение о целесообразности реализации проекта

Решение.

Период | Отток средств | Приток средств | Поток платежей | Коэффициент дисконтирования | Дисконтированный поток платежей | ||

(t) | Kt | Dt | (CFt) |

| DCFt | Kt·t | Dt·t |

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

-5 | -5 | 1 | -5 | -5 | |||

1 | -30 | 10 | -20 | 0,90909091 | -18,1818182 | -27,27 | 9,09091 |

2 | 15 | 15 | 0,82644628 | 12,3966942 | 12,3967 | ||

3 | 20 | 20 | 0,7513148 | 15,026296 | 15,0263 | ||

Итого | – | – | – | – | 4,24117205 | -32,27 | 36,5139 |

Для проекта определяем приведенную стоимость поступлений от инвестиций по формуле:

![]()

, где Si – поступления в i-ый период времени, r– норма прибыли альтернативных проектов.

NPV =4,24

Определим индекс прибыльности.

ИД определим по формуле:

Индекс прибыльности:

PI = 36,51/32,27 = 1,131

Внутренняя норма доходности (IRR) – это такая норма дисконта, при которой сумма дисконтированных доходов за жизненный цикл проекта равна сумме дисконтированных инвестиций.

Определим внутреннюю норму доходности для каждого из проектов.

Для первого проекта решим уравнение:

∑ CFk / ( 1 IRR )k = ∑ INVt / (1 IRR) t

Решим уравнение аналитически, методом подбора.

Следовательно, IRR = 0,21.

Определим срок окупаемости для проектас учетом дисконтирования.

PPD = 2,717.

При ставке сравнения 10% имеет смысл инвестировать средства в данный проект, имеем положительный чистый дисконтированный доход, индекс доходности 131,1%. Однако при увеличении инфляции свыше 21% не имеет смысла инвестировать средства в данный проект (IRR=0,21).Cрок окупаемости проекта составляет 2,717 года.

Слияние и поглощение компаний: виды и особенности

Существуют следующие виды слияния и поглощения.

- Горизонтальные – объединение компаний с одинаковым видом деятельности. Осуществляются с целью увеличения возможностей для развития и снижения конкуренции с крупными компаниями.

- Вертикальные – объединение компаний с разным родом деятельности. К примеру, одна является поставщиком сырья, а вторая – производителем. Увеличение прибыли при таком виде слияния обусловлено снижением себестоимости.

- Параллельные – объединение компаний, производимая продукция которых взаимосвязана. Например, производитель компьютеров объединяется с производителем операционных систем к ним. Такое сотрудничество уменьшает издержки и улучшает качество продукции.

- Круговые – объединение компаний, деятельность которых ранее не была связана ни в каком ключе. Т.е. ни одна из них не являлась поставщиком сырья, транспортировщиком для продукции другой, и они не были конкурентами.

- Реорганизация – соединяются компании с разными направлениями деятельности.

Слияние компаний и их виды разделяются и по национальным показателям:

- внутренние – совершаются в одной стране;

- экспортные – предусматривают передачу прав иностранным организациям;

- импортные – предусматривают получение прав компаний иностранных государств;

- смешанные – участниками сделки могут быть компании, активы которых находятся в разных государствах.

Кроме того, сделки M&A классифицируются по географическому расположению: транснациональные, международные, национальные, региональные и локальные.

Слияние и поглощение компаний: влияние сделок на стоимость акций и примеры m&a

На результат сделки по слиянию компаний (в частности на стоимость акций) оказывают влияние многие показатели. Их можно разделить на две группы.

1. Положительные:

- синергия в организации бизнеса: слияние двух и более компаний делают их достижения более весомыми, чем одиночные;

- продажа собственной доли с целью дальнейшего вложения полученных средств в развитие бизнеса;

- ликвидация компании-конкурента путём её приобретения;

- соединение компании с целью реализации продукции посредством общих точек сбыта (например, компания PepsiCo продаёт свои газированные напитки через выкупленную международную сеть быстрого питания KFC).

2. Отрицательные:

- принципиально разные идеологии, которых придерживаются компании (например, консервативная и инновационная);

- навязывание собственной политики одной компании, которая негативно отражается на эффективности другой;

- покидание компании лидером после продажи своей доли (например, уход основателя сети продовольственных магазинов «Магнит» Сергея Галицкого после продажи доли).

По факту показателей намного больше, и зависят они от особенностей конкретных компаний.

Изменение состава акционеров компании даже без изменений ведения бизнеса может оказать существенное влияние на цену акций. Так, весной 2022 г. компания «Севергрупп» под управлением Алексея Мордашова стала одним из крупнейших владельцев российской сети гипермаркетов «Лента», выкупив 41,9% акций. «Севергрупп» направила миноритарным акционерам предложение по выкупу акций, которая завершилась в июне. В итоге доля «Севергрупп» в «Ленте» стала более 78%. Теперь в свободном обращении находятся всего лишь 20% акций, а до покупки было около 57%. Акционеры стремились принять участие в оферте, поскольку будущий план развития «Ленты» был неизвестен. Однако с даты совершения сделки акции компании потеряли в цене 5%.

Крупнейший сетевой ритейлер в России «М.Видео» в апреле 2022 г. приобрёл сеть магазинов бытовой техники и электроники «Эльдорадо». Сумма сделки при покупке 100% акций составила 45,5 млрд руб. Слияние этих крупных компаний не отразилось на их брендах – они сохранились, под управлением «М.Видео» оказался 831 магазин в двухстах городах России. Уже спустя полтора года можно было подвести первые итоги сделки. Этот период оказался прибыльным, о чём свидетельствует увеличение объёма продаж на 17,7% – до 421,4 млрд руб. За последнее полугодие чистая прибыль увеличилась на 8%. Положительная динамика была отмечена по всем ключевым показателям. Таким образом, после покупки компании отмечается увеличение стоимости акций более чем на 15%. Успех сделки M&A обусловлен правильной политикой компании и оптимально подобранными каналами реализации.

Как правило, провести оценку эффективности сделки M&A в бизнесе непросто. Требуется понимать политику компании, учитывать специфику отрасли и множество других показателей, влияющих на результат. Анализ сделок требует профессионального подхода и много времени, а в результате только малая их часть впоследствии одобряется. Зачастую совершённые сделки не приводят к поставленным целям, а иногда и вовсе не окупаются.

Приведём ещё один пример крупных сделок M&A. Одной из крупных сделок M&A, которая закрылась в июле 2022 г., является продажа ПАО «Сбербанк» своего дочернего банка под названием Denizbank, находящегося в Турции. Владельцем 99,85% акций стала финансовая группа Emirates NBD из Объединённых Арабских Эмиратов. Продажа турецкого филиала было обусловлена введением Евросоюзом в 2022 г. санкций, которые закрыли доступ крупнейшему банку России к международному рынку кредитования. 99,85% акций Denizbank стоили Emirates NBD 170,7 млрд руб. Сумма сделки составила четвёртую часть от суммы всех сделок слияния и поглощения на российском рынке за I полугодие 2022 г. Продажа Denizbank не повлияла на падение стоимости акций «Сбербанка», просадка которых в 2022 г. составляла 30%. Так, в феврале цена акций равнялась 275 руб., а в августе – уже 185 руб. Несмотря на динамику снижения, продажа дочерней компании обеспечила возможность выплаты акционерам «Сбербанка» дивидендов. В настоящее время акции торгуются по цене 235 руб. 2022 год был не очень позитивным и для Emirates NBD, поскольку с начала сделки поглощения и до конца 2022 г. акции просели на 20%. Впоследствии котировки всё же поднялись.

Таким образом, сделки по слиянию и поглощению M&A могут вывести компанию на совершенно новый уровень. Правильно выбранная стратегия позволит достичь главной цели – увеличения прибыли. В некоторых случаях M&A – единственный шанс для компании оставаться на плаву и выдерживать конкуренцию.

Чтобы не пропустить ничего важного, подпишитесь на нашу рассылку – интересные статьи и актуальные предложения будут приходить прямо на вашу электронную почту. Ещё больше статей о мире экономики и нюансах финансовых структур вы можете найти в нашей рубрике.

Слияние и поглощение: отличия понятий

Часто понятия слияния и поглощения рассматриваются как равноценные, но это не так.

Поглощение – процесс, результатом которого является установление полного контроля одной компании над другой. Оно происходит посредством выкупа части уставного капитала поглощаемой компании, размер которой должен составлять не менее 30%. Например, некая компания стремительно снижает свои темпы роста и перестаёт соответствовать требованиям современного рынка. В этом случае стоимость акций компании снижается, а сама она становится выгодным объектом для поглощения. В зависимости от интересов участников процесса можно выделить две основные группы поглощения:

- дружественные – происходят по согласию акционеров и управленцев поглощаемой компании;

- агрессивные – происходят против воли компании, которая подлежит поглощению. Иногда поглощаемая компания даже не в курсе действий «поглотителя».

Слияние – процесс, результатом которого является объединение двух или более компаний с получением на выходе новой организации. Процесс слияния компаний подразделяется на следующие типы.

- Слияние форм – объединение, в результате которого ранее самостоятельные компании прекращают существование, а вновь созданное юрлицо наделяется всеми активами, правами и обязанностями предыдущих.

- Слияние активов – объединение, для которого характерна передача компаниями исключительных прав новому юрлицу, в то время как сами они продолжают свою деятельность.

- Присоединение – слияние компаний без образования новой экономической единицы. В этом случае одна из компаний продолжает свою деятельность, а другие ликвидируются. Их права передаются оставшейся компании.

Соотнесите понятия (1-4) с правильными определениями (а-d). каждому понятию соответствует только одно определение

Перетащите соответствующий вариант из левого столбца в правый

1 Кэшбэк

2 Грейс-период

3 Овердрафт

4 Кредитный лимит

A Сумма, в пределах которой банк готов предоставить клиенту кредит для оплаты товаров и снятия наличных

В Вид потребительского кредита, представляющий собой, по сути, перерасход по дебетовой карте

С Период беспроцентного пользования денежными средствами по кредитной карте клиента при условии полного погашения задолженности в установленные банком сроки

D Возврат части денег, которые вы потратили при оплате покупки банковской картой

Ответ:

Кредитный лимит

A Сумма, в пределах которой банк готов предоставить клиенту кредит для оплаты товаров и снятия наличных

Овердрафт

В Вид потребительского кредита, представляющий собой, по сути, перерасход по дебетовой карте

Грейс-период

С Период беспроцентного пользования денежными средствами по кредитной карте клиента при условии полного погашения задолженности в установленные банком сроки

Кэшбэк

D Возврат части денег, которые вы потратили при оплате покупки банковской картой

Защита прав потребителей финансовых услуг — Что делать, если ваши права нарушены 3 вопроса

Список литературы

- Гохан Патрик. Слияния, поглощения и реструктуризация компаний. – М.: Инфра-М, 2021. – 258 с.

- Инвестиции. Сборник заданий для самостоятельной подготовки: учебное пособие / под ред. Н.И. Лахметкиной. – М.: КНОРУС, 2021.- 158с.

- Инвестиции: учебник для бакалавров/ под ред. В.В. Ковалева, В.В. Иванова. – М.: Проспект, 2021. – 205 с.

- Инвестиционное дело: учеб./ В.М. Аскинадзи, В.Ф. Максимова. – М.: Университетская книга, 2021. – 308 с.

- Кузнецов Б.Т. Инвестиции: учебник. – М.: Юнити-Дана, 2021 .-288 с.

- Лахметкина Н.И. Инвестиционная стратегия предприятия: учебное пособие – М.: КНОРУС, 2021. – 312 с.

- Орлова Е.Р. Инвестиции: учебное пособие. – М.: Омега-Л, 2021. – 308 с.

- Теплова Т.В. Инвестиции: учебник для бакалавров. – М.: Юрайт, 2021. – 245 с.

- Финансовый менеджмент. Учебник/ колл.авторов; под ред. Е.И. Шохина. – М.: КНОРУС, 2021.- 169 с.

- Шарп У.Ф., Александер Г.Дж., Бейли Дж.В. Инвестиции. — М.: ИНФРА- М, 2021. – 256 с.

Тесты по мсфо с ответами

1. Отчеты о проведенных мероприятиях по охране природы и отчеты о добавленной стоимости:

a) неизменно отражаются в финансовой отчетности;

b) не регламентируются МСФО;

c) при любых обстоятельствах формируются отдельно от финансовой отчетности;

d) формируются в составе финансовой отчетности при исключительных обстоятельствах.

О трансформации отчетов в МСФО см. в статье «Порядок трансформации отчетности из РСБУ в МСФО».

2. Уровень знаний исполнителя о хозяйственной активности фирмы и о системе ее бухучета изначально подразумевается:

a) достаточным;

b) необязательным;

c) в обязательном порядке ограниченным рамками национальных стандартов;

d) обширным, всеохватывающим.

3. Учетная политика, идущая вразрез с МСФО, раскрывается путем:

a) расшифровки сведений о применяемой учетной политике;

b) разъяснений;

c) подготовки сопроводительной записки;

d) без использования вышеуказанного.

Об учетной политике см. в статье «Учетная политика в формате МСФО — основные положения».

4. Если несоответствие требованиям МСФО на протяжении длительного времени влияет на показатели:

a) необходимо строго исполнять требования МСФО;

b) сведения об этом необходимо указывать и пояснять во всех отчетных периодах;

c) не требуется создавать актив, сведения о котором необходимо предоставлять.

5. Отчетность, подготовленная с соблюдением принципа непрерывности, подразумевает, что фирма будет и дальше активно функционировать:

a) полгода;

b) один год;

c) пять лет;

d) в обозримом будущем.

6. Принцип последовательности формирования и представления финансовой отчетности о деятельности фирмы подразумевает:

a) сопоставимость значений итоговых показателей, характеризующих разные временные отрезки из жизни фирмы;

b) применение неизменной учетной политики;

c) то, что новые МСФО не вступали в силу за отчетный период.

7. Активы и обязательства в балансе должны быть представлены:

a) с разделением по критериям: оборотные и внеоборотные, долгосрочные и краткосрочные;

b) в общем виде, ориентируясь на градацию ликвидности;

c) хаотично;

d) возможен как ответ (а), так и ответ (b).

8.Чистая стоимость реализации рассчитывается как:

a) определенная цена реализации, включающая расходы по укомплектованию, из которой исключены расходы на продажу;

b) определенная цена реализации, из которой исключены расходы по укомплектованию и расходы на продажу;

c) допускается любой из вышеперечисленных вариантов;

d) ни один из указанных ответов не является верным.

9. Справедливая стоимость выступает для фирмы суммой, за которую:

a) актив может быть реализован (или обязательство может быть погашено) между заинтересованными независимыми участниками сделки, которые совершают такую сделку в соответствии со своей доброй волей;

b) актив может быть реализован (или обязательство может быть погашено) между заинтересованными независимыми участниками сделки, которые совершают такую сделку по чьему-либо принуждению;

c) обязательство допускается погасить;

d) обязательство допускается приобрести.

10. Чистая стоимость отличается от справедливой стоимости следующим:

a) чистую стоимость рассчитывают в зависимости от исключительных особенностей конкретного бизнеса; справедливую стоимость рассчитывают главным образом опираясь на рыночные цены, уделяя меньшее внимание договорным ценам;

b) справедливую стоимость рассчитывают в зависимости от конкретного бизнеса компании; чистую стоимость продажи рассчитывают опираясь на рыночные цены, не принимая во внимание цены, отраженные в договоре;

c) допускается любой из вышеуказанных методов;

d) отсутствует правильный вариант.

Ответы:

- b

- a

- d

- b

- d

- a

- d

- b

- a

- a

Три вида денежных потоков

Предпринимателям привычно делить денежный поток на поступления и выбытия и сравнивать: если сумма затрат больше суммы поступлений, то месяц неудачный, а если наоборот — все хорошо. Это самый быстрый способ оценить положение дел в бизнесе. Однако он не самый точный, так как многое зависит от того, на что хватило денег.

Например, в один месяц переплатили за содержание офиса —обновили форму сотрудников, но в конце месяца не хватило денег на основные расходы — зарплату и аренду.

В другой — потратились на запуск новой производственной линии. Разница между поступлениями и затратами была отрицательной, но аренда, зарплаты и другие регулярные обязательства закрыли.

Если каждый месяц оценивать по итоговой сумме расходов и доходов, то они получатся отрицательными.

Однако с точки зрения видов деятельности минус в первом месяце «плохой», так как основные статьи расходов не обеспечены деньгами вовремя, а второй месяц «хороший», потому что все основные обязательства закрыты. Да и позже новый цех будет приносить дополнительную прибыль.

Чтобы понять, как это работает, разделим денежный поток по виду деятельности и рассмотрим каждый отдельно. Всего их три:

Операционный.

Финансовый.

Инвестиционный.

Разобраться в теме поможет отчет, в котором фиксируют фактические поступления и выбытия по видам деятельности — отчет о движении денежных средств (ДДС). Вот так он выглядит:

Пример сводного отчета о движении денежных средств

Финансовый денежный поток

Финансовый вид деятельности — это выплата дивидендов собственникам бизнеса или внешнее финансирование компании. Часто встречается такая ситуация: у клиента кассовый разрыв, собственник из каких-то домашних запасов приносит денежные средства и вкладывает в кассу. Вот это будет финансовый денежный поток.

Финансовый денежный поток является вспомогательным и подпитывает основной поток при необходимости. Когда предприниматель видит временную нехватку средств в операционной деятельности, то привлекает стороннее финансирование и поддерживает устойчивость операционной деятельности бизнеса.

В финансовом денежном потоке есть также различные статьи расходов и доходов. Их основное отличие заключается в том, что деньги приходят не от клиентов по основной деятельности компании, а из других источников.

Например, в статьях поступлений могут быть:

Получение кредита.

Получение займа.

Вклады от собственников.

Господдержка.

А в статьи выбытий по финансовой деятельности можно отнести:

Оплаты по кредитам.

Выплату займов.

Дивиденды.

При планировании финансового потока стоит учитывать на какой основе предприниматель получает финансирование: на возмездной или на безвозмездной.

Если средства возвращать не нужно, то в отчете поступления будут отображаться в одном месяце, а выбытий в следующие периоды не будет:

Так отображается получение гранта по госпрограмме, который не нужно возвращать.

А вот кредиты и займы возвращать нужно. Тело кредита вместе с процентами вписывается в статью расхода «Возврат кредитов и займов» и тогда нужно следить, чтобы в месяцы выплаты кредита или займа хватало дохода от операционной деятельности на все обязательства бизнеса, включая кредитные.

Так выглядит получение и оплата кредита в течение года. Заметьте, что здесь операционного дохода хватает и на операционку, и на кредиты

После уплаты обязательств внутри бизнеса и по внешним финансовым обязательствам можно перейти к следующему виду деятельности — инвестиционному.

Цель поглощения и слияния

Главная цель слияния и поглощения – увеличение прибыли. Главный мотив большинства сделок M&A – синергический эффект. Это взаимодополняющее сотрудничество двух или более компаний, в результате которого прогнозируется достижение лучшего результата и получение большей прибыли.

Кроме того, существуют и другие мотивы.

- Возможность получения дополнительных скидок у поставщиков на сырьё и прочие ресурсы вследствие увеличения объёмов закупок.

- Совместная деятельность в сфере новых разработок, требующих объединения финансовых и интеллектуальных ресурсов.

- Уменьшение налоговых издержек за счёт получения льгот. Например, компания А имеет высокую прибыль и обложена внушительными налогами. Компания Б получает значительно меньше доходов, однако имеет весомые налоговые льготы. Купив её, компания А получит возможность использовать их в новой объединённой корпорации. В некоторых случаях при реорганизации компании после банкротства она имеет право перенести убытки на прибыль будущих периодов, облагаемую налогом. Однако не всегда этим можно воспользоваться. Например, налоговые органы США относят сделки, целью которых является только перенос убытков, к категории сомнительных и зачастую отменяют данное право.

- Слияние и поглощение компаний может быть направлено на повышение результатов деятельности за счёт наличия у двух или нескольких компаний взаимодополняющих ресурсов. Вместе эти компании стоят дороже, чем по отдельности, и после слияния каждая из них получает недостающие ресурсы.

- Получение привилегий на рынке капитала в виде доступа к максимально выгодным условиям кредитования. Подобные преимущества доступны крупнейшим корпорациям, которые считаются первоклассными заёмщиками.

Не всегда мотивы обусловлены прямой экономией денежных средств. В ряде случаев они преследуют следующее:

- возможность демонстрации высоких показателей компании, например, повышения стоимости акций, роста объёма производимой продукции, увеличение капитала;

- повышение имиджа компании в связи с ростом её масштабов и увеличение уровня поощрения менеджеров;

- стремление к такому размеру компании, когда он становится дополнительной гарантией стабильности.

Таким образом, количество мотивов, обусловленных финансовой экономией и не связанных с прямыми денежными выгодами, может быть очень велико – все они зависят от конкретных ситуаций.