методы оценки эффективности инвестиционных проектов • Инвестиционный анализ, Екатерина Александровна Кучарина, 2006")

1. статические (без дисконтирования) методы оценки эффективности инвестиционных проектов

Методы оценки эффективности инвестиционных проектов, не включающие дисконтирование, являются наиболее простыми и нетрудоемкими. При использовании данных методов для расчета показателей эффективности ИП нет необходимости обладать специальными знаниями в области инвестиций. Достаточно иметь информацию о затратах и результатах по инвестиционному проекту, необходимую для проведения расчетов.

К методам, не включающим дисконтирование, относятся следующие:

расчет срока окупаемости;

расчет и сравнение чистого дохода;

расчет и сравнение доходности;

расчет и сравнение приведенной стоимости;

расчет и сравнение массы прибыли.

1. Метод расчета срока окупаемости инвестиционного проекта.

Метод оценки эффективности инвестиций исходя из сроков окупаемости основан на расчете периода времени, за который доходы по инвестиционному проекту покрывают единовременные затраты на его реализацию. Данный метод позволяет определить срок окупаемости инвестиционного проекта, который сравнивается с экономически целесообразным сроком, заданным инвестором.

Срок окупаемости инвестиций — период времени, за который доходы покрывают единовременные затраты на реализацию инвестиционного проекта.

В зависимости от характера поступления чистого дохода по инвестиционному проекту срок окупаемости рассчитывается по-разному. В случае если предполагается, что чистый доход по шагам реализации ИП поступает равномерно в течение всего срока использования ИП, применяется формула:

F = Js Д,=Л. Л (1)

где Т— срок окупаемости инвестиционного проекта, годы; К — полная сумма единовременных затрат на реализацию ИП, включая затраты на научно-исследовательские и опытно-конструкторские работы, формирование первоначального оборотного капитала, руб.; Пг — чистая прибыль по инвестиционному проекту за один шаг, руб.; А — амортизационные отчисления на полное восстановление основных средств в расчете на один шаг, руб.

В случае когда доходы поступают неравномерно по шагам реализации ИП, применяют формулу: -К ІД^ФД^Л^ Л,, (2)

где Т, К те же обозначения, что и в формуле (1); m — шаг реализации ИП; Д,ш — чистый доход на шаге m реализации ИП, руб.; П,ш — чистая прибыль на шаге m реализации ИП, руб.; Аа — амортизационные отчисления на полное восстановление основных средств на шаге m реализации ИП, руб.

При расчете срока окупаемости по формуле (2) отрицательное значение инвестиционных затрат и пошаговые значения чистого дохода по проекту суммируют до тех пор, пока не выполнится условие неравенства, т. е. сумма станет больше нуля (2).

Критерием целесообразности реализации инвестиционного проекта при использовании метода расчета срока окупаемости является то, что расчетная величина срока окупаемости ИП должна быть меньше величины, заданной инвестором. На практике обычно отказываются от проектов, если срок их окупаемости превышает определенную инвестором критическую величину:

где Г— расчетная величина срока окупаемости ИП, годы; Тк — экономически оправданный срок окупаемости ИП (задан инвестором), годы.

Рассмотрим условный пример расчета срока окупаемости инвестиционного проекта.

Руководство предприятия намеревается наладить выпуск нового вида продукции. Необходимы капитальные вложения в размере 750 тыс. руб. Величина чистой прибыли и амортизации по годам реализации инвестиционного проекта за весь срок его полезного использования представлена в табл. 3.1.

Экономически оправданный срок окупаемости ИП инвесторы принимают равным 3 годам, исходя из общего полезного срока использования ИП — 7 лет.

Срок окупаемости ИП будем рассчитывать на основе формулы (2):

-750 ООО (190 ООО 205 ООО 215 ООО) < 0.

На третьем году реализации инвестиционного проекта неравенство (2) не выполняется, следовательно, срок окупаемости проекта еще не наступил:

-750 000 (190 ООО 205 000 215 000 215 000) > 0.

На четвертый год реализации инвестиционного проекта выполняется условие неравенства (2). Исходя из расчетов чистый доход по ИП покроет единовременные капитальные затраты в размере750 тыс. руб. на четвертый год реализации ИП. Сравнивая расчетную величину срока окупаемости ИП с величиной, заданной инвесторами, мы определяем данный проект как неэффективный.

У этого метода есть свои недостатки. Во-первых, определение величины экономически оправданного срока окупаемости проекта — подход субъективный. Однако при его выборе инвесторы руководствуются не только своим желанием быстрого получения прибыли, но и учитывают сроки возврата авансированного капитала при использовании альтернативных проектов.

Во-вторых, при реализации ИП с меньшим сроком окупаемости могут быть реализованы не самые эффективные ИП, так как здесь не учитываются будущие доходы. Инвестор выбирает проект с меньшим сроком окупаемости и с меньшими доходами в будущем и отвергает проекты с большим сроком окупаемости и большими будущими доходами.

Эту проблему решают другие методы оценки эффективности инвестиционного проекта, основанные на расчете чистого дохода по ИП или суммарного накопленного сальдо, что одновременно позволяют рассчитать и срок окупаемости ИП, и чистые поступления от проекта в целом.

Несмотря на все указанные недостатки, самым распространенным и убедительным методом оценки эффективности ИП для инвесторов остается метод расчета срока окупаемости инвестиций.

2. Метод расчета и сравнения чистого дохода по инвестиционному проекту.

Основным показателем, характеризующим экономический эффект от реализации инвестиционного проекта за весь срок его полезного использования, является чистый доход (ЧДт). Чистым доходом по инвестиционному проекту называется накопленное сальдо притоков и оттоков по ИП за весь срок его реализации.

Он определяется по формуле:

ад«.=-* ІХ. (3)

где ЧДт — интегральный показатель чистого дохода по ИП за весь срок его реализации, руб.; Д,т — чистый доход на шаге т реализации ИП, руб.; Кт — единовременные затраты (капиталовложения) на ш-м шаге реализации ИП, руб.; Tm — общий полезный срок реализации (использования) ИП, годы.

Для расчета интегрального показателя чистого дохода по ИП, а также срока окупаемости используют кумулятивный метод или метод накопленного суммарного сальдо денежных потоков (cash-flow). Оба показателя рассчитываются последовательным методом. Начиняя с момента инвестирования, шаг за шагом, суммируются все выплаты и поступления.

Срок окупаемости соответственно определяется тем шагом (годом), на котором суммарные поступления начинают превышать суммарные выплаты. Интегральный показатель чистого дохода по ИП определяется конечным значением суммы всех выплат и поступлений за весь срок реализации ИП.

Расчет, представленный в табл. 3.2, показывает, что суммарные поступления начинают превышать суммарные выплаты на третьем году реализации инвестиционного проекта. Следовательно, срок окупаемости проекта составляет три года. Значение показателя интегрального чистого дохода по инвестиционному проекту за весь срок его реализации (шесть лет) составило 1095 тыс. руб.

Показатель чистого дохода по ИП показывает абсолютное расчетное значение полученного чистого дохода в целом по ИП за весь срок его реализации. Данный показатель характеризует как абсолютную, так и сравнительную эффективность ИП при наличии нескольких альтернативных проектов.

3. Показатели доходности.

Показатель нормы прибыли на капитал, в отличие от предыдущего метода, является относительной характеристикой эффективности ИП. Для исчисления нормы прибыли на капитал наиболее целесообразно использовать показатель среднего чистого дохода за один шаг реализации ИП и показатель первоначальных инвестиционных вложений на реализацию ИП:

где Нт — показатель нормы прибыли на вложенный капитал, %; Д_ — чистый доход на шаге т реализации ИП, руб.; Твв — общий полезный срок реализации (использования) ИП, годы; Кт — капиталовложения на шаге т реализации ИП, руб.

Показатель нормы прибыли на капитал характеризует рентабельность инвестированного капитала, т. е. получаемую величину чистого дохода за 1 шаг на 1 рубль вложенных средств.

Пример. Рассчитать показатель нормы прибыли на капитал по ИП со следующими денежными потоками, представленными в табл. 3.3 за весь срок реализации ИП:

Следует отметить, что метод расчета нормы прибыли на капитал нельзя использовать самостоятельно, в отрыве от других методов. Принятие решения о целесообразности реализации того или иного ИП может быть ошибочно, так как данный метод не дает объективной оценки эффективности ИП до конца.

Пример 3. Рассчитаем норму прибыли на капитал по трем альтернативным ИП со следующими денежными потоками, представленными в табл. 3.3-3.6:

Инвестиционный проект № 1:

Я„ = 100% = 38,61%.

Инвестиционный проект 2:

= 2850/7 = ж 1200

Инвестиционный проект № 3:

Я„=^^х100% = 29,54%.

Исходя из данных расчета нормы прибыли на капитал следует реализовать проект с наибольшим значением показателя, т. е. инвестиционный проект № 1.

Для того чтобы показать недостаточную объективность используемого метода, предлагаем дополнительно рассчитать интегральный показатель чистого дохода по инвестиционному проекту ( ЧДш) по формуле (3).

В сводной сравнительной табл. 3.7 приведены данные по всем трем проектам по величине показателя «норма прибыли на капитал» и показателя «чистый доход» по ИП.

Данные табл. 3.7 показывают, что чистый доход по второму проекту наибольший, однако значение показателя нормы прибыли на капитал меньше, чем по первому проекту: 33,93 против 38,61%.

Следовательно, для оценки эффективности инвестиционного проекта метод расчета нормы прибыли на капитал необходимо применять в совокупности с другими методами. Однако данный метод позволяет оценить влияние инвестиционного проекта на изменение эффективности работы действующего предприятия и рентабельность его деятельности.

При принятии управленческих решений о реализации инвестиционных проектов на базе действующих предприятий следует учитывать многие факторы: повышение рентабельности продукции и нормы прибыли на капитал в сравнении с достигнутым уровнем, соответствие нормы прибыли па капитал по инвестиционному проекту достижениям предприятий, выпускающих аналогичную продукцию.1

1 Крылов Э. И., Власова В. М., Журавкова И. В. Анализ эффективности инвестиционной и инновационной деятельности предприятия. — М; Финансы и статистика, 2003, С. 73.

Следующим показателем, характеризующим относительную эффективность ИП, является индекс доходности капитальных вложений. Индексом доходности капитальных вложений называется отношение суммы чистого дохода от операционной деятельности за весь срок реализации инвестиционного проекта к сумме инвестиционных вложений на реализацию данного инвестиционного проекта.

Индексом доходности затрат называется отношение накопленных притока и оттока реальных денег. Проект оценивается как эффективный в том случае, если индекс доходности затрат превышает 1, так как в этом случае чистый доход по инвестиционному проекту положителен.

4. Метод приведенных затрат.

Существуют ситуации, когда инвестору на выбор предоставляются несколько вариантов реализации одного инвестиционного решения. Чаще всего в качестве вариантов выступают различные подходы к технологическим процессам производства одного и того же вида продукции.

Выбор наиболее эффективного варианта инвестиционного решения следует осуществлять исходя из минимума приведенных затрат. Смысл приведенных затрат заключается в том, что данный метод учитывает текущие затраты по производству конкретных видов продукции в расчете на год, а также полные капитальные затраты на реализацию ИП.

Зі Ея х К( > min, (б)

где 3. — текущие затраты на производство конкретного вида продукции в расчете на 1 год по І-му варианту реализации ИП, руб.; К. — полные капитальные затраты на реализацию i-ro варианта ИП, руб.; Еы — норматив эо))фективности капитальных вложений, установленный инвестором, %.

В случае если инвестор желает вернуть единовременные затраты на реализацию проекта за срок не менее 5 лет, норматив эффективности капитальных вложений составит 20%.

Следует обратить внимание на то, что в показатель 3; не включаются амортизационные отчисления по основным средствам по данному инвестиционному проекту, так как в качестве показателя амортизации выступает произведение (Ея х Kt).

К внедрению принимается тот вариант инвестиционного проекта, у которого сумма приведенных затрат минимальна в расчете на год.

В данном случае может возникнуть замечание: инвестору при оценке эффективности инвестиционного проекта приходится пренебрегать показателями выручки и акцентировать внимание лишь на затратных показателях проекта. Заметим, что игнорирование выручки допустимо только тогда, когда ее значения применительно ко всем альтернативам одинаковы.

Это будет иметь место в том случае, если конкурирующие друг с другом инвестиции одинаково воздействуют на шансы на рынке сбыта или различны лишь в технологических аспектах при реализации проекта. Метод расчета приведенных затрат применяется при оценке эффективности инвестиционных проектов, реализация которых направлена на снижение издержек производства, и увеличения выпуска продукции при этом не происходит; или расчет приведенных затрат осуществляется на сопоставимый выпуск продукции для всех альтернативных вариантов ИП.

Данный метод наиболее целесообразно внедрять при реализации инвестиционных проектов, направленных на замену изношенных фондов, совершенствование технологии изготовления продукции, внедрение новых способов организации рабочих мест и новых методов управления.

Пример 4. Инвестору предложено три варианта реализации инвестиционного решения по производству продукции А. Доходы от использования инвестиционного проекта при реализации любого из вариантов одинаковы. Текущие затраты но производству продукции А, а также капитальные вложения по каждому варианту реализации проекта приведены в табл. 3.8. Норматив эффективности капитальных вложений, заданный инвестором, £„ 20%.

Рассчитаем сумму приведенных затрат по каждому варианту реализации ИП:

Вариант 1.

6740 тыс. руб. 20% х 12 ООО тыс. руб. 9140 тыс. руб. Вариант 2.

9500 тыс. руб. 20% х 8000 тыс. руб. 11100 тыс. руб. Вариант 3.

6500 тыс. руб. 20% х 15 000 тыс. руб. 9500 тыс. руб.

Исходя из расчетов приведенных затрат по каждому варианту инвестиционного проекта к реализации следует принять вариант 1, так как значение приведенных затрат минимально по сравнению с другими проектами.

Критерием для принятия решения о реализации инвестиционного проекта является максимальное значение прибыли при выборе проекта из двух и более.

Средняя величина прибыли определяется как разность между средней выручкой и средними издержками:

ъ~ m

«ф т т •

* ни * и

где — средняя величина прибыли по инвестиционному проекту за один шаг его реализации, руб.; Вя — выручка от реализации инвестиционного проекта на шаге т, руб.; Зя — полные операционные издержки на реализации инвестиционного проекта на шаге т, руб.; Тт — общий полезный срок реализации (использования) ИП, годы.

Критерий максимальной прибыли применим лишь в том случае, когда речь идет о проектах одинаковой продолжительности и с одинаковыми величинами вложенного капитала. В другом случае вероятны неправильные решения.

В книге Л. Крушвица «Инвестиционные расчеты»1 приводится простой пример случая, когда может быть принято ошибочное решение о реализации инвестиционного проекта на основе метода сравнения массы прибыли. Рассмотрим его.

Пример 5. Инвестор имеет плановый период использования инвестиционного проекта Т 5 лет и стоит перед выбором между проектами А и В, которые могут произвести один и тот же продукт с одинаковым качеством. Различия состоят в скорости производства, в издержках приобретения н эксплуатации.

Ожидаемый срок эксплуатации также неодинаков. Инвестор рассчитывает на максимальный сбыт в объеме 100 ООО штук в год и отпускную цену для продукта в объеме 10 руб. Другие данные приведены в табл. 3.9. Проверим с помощью расчета прибыли, какая из двух инвестиций более выгодна.

Кроме издержек, варьирующих (переменных) и неварьирующих (постоянных), нужно рассчитать в качестве значимых для принятия решения расчетную амортизацию обоих объектов, а также расчетные проценты. Инвестор использует линейную амортизацию и рассчитывает проценты за пользование кредитом по ставке, равной 10% за применяемый в среднем капитал. Тогда расчет прибыли выглядит следующим образом (табл. 3.10)

Так как средняя годовая прибыль по проекту В выше, чем по проекту А, мы должны были бы принять решение в пользу проекта В. Расчет кажется простым и непроблематичным. Но он основывается на двух довольно сомнительных неявных допущениях.

1 Крушвиц Л. Инвестиционные расчеты / Пер. с нем. Под общ. ред. В. В. Ковалева и 3. А. Сабова. СПб.: Питер, 2001. С. 29-30.

У инвестора, который владеет 600 тыс. руб. для осуществления проекта В и тем не менее принимает решение в пользу проекта А, остается 100 тыс. руб.

Наверное, инвестор попытается употребить этот остаток так, чтобы получить дополнительную прибыль. Но расчет ежегодной прибыли совсем не учитывает этот аспект и, таким образом, неявно предполагает, что инвестор просто не воспользуется.этой суммой.

Предположим, что инвестор действительно принимает решение в пользу проекта В. Что он делает в этом случае после истечения последнего года эксплуатации, т. е. в пятом году? В этом году проект А приносил бы еще доходы. Ориентация на прибыль неявно предполагает, что годовая прибыль и после окончания срока использования будет составлять не ниже 50 ООО руб.

Помощь с решением задач по оценке инвестиционных проектов в логической системе для гтэп ), пример оформления

Решить практические задачи.

Задача 1.

Инвестор желает вложить денежные средства в строительство предприятия. Инвестиции, общей суммой 15000 тыс. Руб., ожидаемый ежегодный денежный поток (выручка) от которой намечается в размере 5000 тыс. Р. В течении 5 лет. Инвестор считает, что учетная ставка центрального банка рф в период строительства предприятия будет равна 13 % годовых, а уровень инфляции – 15 % годовых.

Используя методы npv, pi, irr, оценить какова целесообразность вложения инвестиций в строительство предприятия?

Решение:

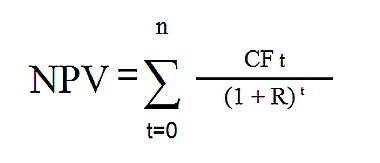

Где:

N, t — количество временных периодов,

Cf — денежный поток (cash flow),

R — стоимость капитала (ставка дисконтирования, rate)

R=13 15=28%

Npv=-15000 50001,28 50001,6384 50002,0972 50002,6844 50003,436 =

=-15000 3906 3052 2384 1863 1455=-2340 тыс. Руб.

Pi=12660/15000=0.844

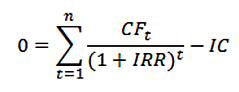

Irr=20 %

Вывод: проект принимать не стоит, т.к. Он не окупается и не приносит прибыль. Об этом свидетельствуют:

1. Отрицательное значение npv

2. Pi меньше нуля

3. Irr меньше ставки дисконтирования

Задача 2.

Инвестиционные затраты предприятия 21 000 тыс. Руб. Ожидается, что результатом предполагаемого инвестиционного проекта, жизненный цикл которого составит 7 лет, станут следующие денежные потоки после уплаты налогов:

Год

1 — 10 000

2 — 15000

3 — 15000

4 — 20000

5 — 15000

6 — 10000

7 — 5000

Рассчитайте чистую текущую стоимость, если ставка дисконтирования 10, 16 %

Решение:

Irr=20 %

Вывод: проект принимать не стоит, т.к. Он не окупается и не приносит прибыль. Об этом свидетельствуют:

1. Отрицательное значение npv

2. Pi меньше нуля

3. Irr меньше ставки дисконтирования

Задача 2.

Инвестиционные затраты предприятия 21 000 тыс. Руб. Ожидается, что результатом предполагаемого инвестиционного проекта, жизненный цикл которого составит 7 лет, станут следующие денежные потоки после уплаты налогов:

Год

1 — 10 000

2 — 15000

3 — 15000

4 — 20000

5 — 15000

6 — 10000

7 — 5000

Рассчитайте чистую текущую стоимость, если ставка дисконтирования 10, 16 %

Решение:

Где:

N, t — количество временных периодов,

Cf — денежный поток (cash flow),

R — стоимость капитала (ставка дисконтирования, rate)

При r=10%:

Npv=-2100 10001.1 15001.21 15001.33 20001.464 15001.61 10001.771 50001.948 = -21000 9091 12397 11270 13660 9314 5645 2566=42943 тыс.руб.

Задача 3.

Размер инвестиции — 115000$.

Доходы от инвестиций в первом году: 32000$;

во втором году: 30000$;

в третьем году: 31750$;

в четвертом году: 30250$.

Рассчитайте чистую текущую стоимость, если ставка дисконтирования составит 18%.

Решение:

Где:

N, t — количество временных периодов,

Cf — денежный поток (cash flow),

R — стоимость капитала (ставка дисконтирования, rate)

Npv=-11500 320001.18 300001.3924 317501.643 302501.9388 = -115000 27119 21546 19324 15602=-31409 $

Задача 4.

Определите эффективность инвестиций размером 250 млн. Руб., если ожидаемые ежемесячные доходы за первые пять месяцев составят соответственно: 30; 50; 60; 70 и 105 млн. Руб. Издержки привлечения капитала составляют 11,5% годовых.

Решение:

Где:

N, t — количество временных периодов,

Cf — денежный поток (cash flow),

R — стоимость капитала (ставка дисконтирования, rate)

Npv=-11500 320001.18 300001.3924 317501.643 302501.9388 = -115000 27119 21546 19324 15602=-31409 $

Задача 4.

Определите эффективность инвестиций размером 250 млн. Руб., если ожидаемые ежемесячные доходы за первые пять месяцев составят соответственно: 30; 50; 60; 70 и 105 млн. Руб. Издержки привлечения капитала составляют 11,5% годовых.

Решение:

Где:

N, t — количество временных периодов,

Cf — денежный поток (cash flow),

R — стоимость капитала (ставка дисконтирования, rate)

R в месяц=11,5/12=0,958

Npv=-250 301,0096 501,0193 601,02913 701,039 1051,0489 = -250 29,7 49,1 58,3 67,4 100,1=54.6 млн.руб.

Вывод: npv больше нуля, следовательно, инвестиция окупается и приносит прибыль

Задача 5.

Инвестиционная компания получила для рассмотрения несколько инвестиционных проектов. Необходимо выбрать из них наиболее эффективные, исходя из бюджета 70 000 тыс.руб.

| Проекты | Инвестиции | Ден. Поступл. | Ставка цб 13% годовых |

| 1 | -25 | 12,15,17 | |

| 2 | -26 | 14,15,13 | |

| 3 | -30 | 15,14,12 |

Решение:

Где:

N, t — количество временных периодов,

Cf — денежный поток (cash flow),

R — стоимость капитала (ставка дисконтирования, rate)

Npv1= -25 121,13 151,2769 171,4429 = -25 10,6 11,7 11,8 = 9,1 тыс.руб.

Npv2= -26 141,13 151,2769 131,4429 = -26 12,4 11,7 9=7,1 тыс.руб.

Npv3= -30 151,13 141,2769 121,4429 = -30 13,3 11 8,3=2,6 тыс.руб.

Где:

N, t — количество временных периодов,

Cf — денежный поток (cash flow),

R — стоимость капитала (ставка дисконтирования, rate)

Npv1= -25 121,13 151,2769 171,4429 = -25 10,6 11,7 11,8 = 9,1 тыс.руб.

Npv2= -26 141,13 151,2769 131,4429 = -26 12,4 11,7 9=7,1 тыс.руб.

Npv3= -30 151,13 141,2769 121,4429 = -30 13,3 11 8,3=2,6 тыс.руб.

Pi 1=34,1/25=1,364

Pi 2=33,1/26=1,27

Pi 3=32,6/30=1,087

Вывод: по рассчитанным показателям npv и pi наиболее выгодны проекты 1 и 2, в рамках бюджета в 70 тыс.руб. Их и следует принять.

Задача 6.

Руководство предприятия собирается внедрить новую машину, которая выполняет операции, производимые в настоящее время вручную. Машина стоит вместе с установкой $5,000 со сроком эксплуатации 4 года и нулевой ликвидационной стоимостью. По оценкам финансового отдела предприятия внедрение машины за счет экономии ручного труда позволит обеспечить дополнительный входной поток денег $1,800. На четвертом году эксплуатации машина потребует ремонт стоимостью $300.

Экономически целесообразно ли внедрять новую машину, если стоимость капитала предприятия составляет 20%.

Решение:

Где:

N, t — количество временных периодов,

Cf — денежный поток (cash flow),

R — стоимость капитала (ставка дисконтирования, rate)

Npv= -5000 18001.2 18001,44 18001,728 15002,0736 = -5000 1500 1250 1042 723=-485 $

Вывод: npv меньше ноля, следовательно, проект не рентабелен, не окупается и не приносит прибыль. Принимать его не стоит.

Задача 7.

Определите эффективность инвестиций размером 150 млн. Руб., если ожидаемые ежемесячные доходы за первые пять месяцев составят соответственно: 20; 30; 40; 60 и 80 млн. Руб. Издержки привлечения капитала составляют 12,5% годовых.

Решение:

Где:

N, t — количество временных периодов,

Cf — денежный поток (cash flow),

R — стоимость капитала (ставка дисконтирования, rate)

Npv= -5000 18001.2 18001,44 18001,728 15002,0736 = -5000 1500 1250 1042 723=-485 $

Вывод: npv меньше ноля, следовательно, проект не рентабелен, не окупается и не приносит прибыль. Принимать его не стоит.

Задача 7.

Определите эффективность инвестиций размером 150 млн. Руб., если ожидаемые ежемесячные доходы за первые пять месяцев составят соответственно: 20; 30; 40; 60 и 80 млн. Руб. Издержки привлечения капитала составляют 12,5% годовых.

Решение:

Где:

N, t — количество временных периодов,

Cf — денежный поток (cash flow),

R — стоимость капитала (ставка дисконтирования, rate)

R в месяц=12,5/12=1,042

Npv= -150 201,0104 301,0209 401,0315 601,0423 801,053 =-150 19,8 29,4 38,8 57,6 71,6 = млн.руб.

Вывод: npv больше нуля, следовательно, инвестиция окупается и приносит прибыль

Задача 8.

Строительная компания ооо «стройинвест» приняла решение участвовать в строительстве склада. Инвестиции, общей суммой 15500 тыс. Руб., ожидаемый ежегодный денежный поток (выручка) от которой намечается в размере 5500 тыс. Р. В течении 3 лет. Инвестор считает, что учетная ставка центрального банка рф в период строительства предприятия будет равна 8 % годовых, а уровень инфляции – 11 % годовых.

Используя методы npv, irr и pi, оценить какова целесообразность вложения инвестиций в строительство предприятия?

Решение:

Где:

N, t — количество временных периодов,

Cf — денежный поток (cash flow),

R — стоимость капитала (ставка дисконтирования, rate)

R=8 11=19%

Npv= -15500 55001,19 55001,4161 55001,6852 =-15500 4622 3884 3264=-3730 млн.руб.

Где:

N, t — количество временных периодов,

Cf — денежный поток (cash flow),

R — стоимость капитала (ставка дисконтирования, rate)

R=8 11=19%

Npv= -15500 55001,19 55001,4161 55001,6852 =-15500 4622 3884 3264=-3730 млн.руб.

Pi=11770/15500=0,759

Irr=3%

Вывод: проект принимать не стоит, т.к. Он не окупается и не приносит прибыль. Об этом свидетельствуют:

1. Отрицательное значение npv

2. Pi меньше нуля

3. Irr меньше ставки дисконтирования