Управление процессом инвестирования и финансирования недвижимости / Оценка и управление недвижимостью: конспект лекций

Уникальность недвижимости требует тщательной проработки финансовой, правовой, технической стороны каждого объекта инвестирования. К тому же немаловажно, что прибыльность инвестирования зависит от качества управления недвижимостью.

При анализе инвестиционных проектов анализируется инвестиционная стоимость собственности с учетом ее рыночной стоимости.

Оценка эффективности инвестиций проводится с учетом следующей информации:

– стоимость строительства, определяемая по аналогам, по удельным показателям с корректировками, по прогнозным и экспертным оценкам;

– уточнение источников и условий финансирования;

– анализ доходов от объекта, изменения рентабельности;

– выбор периода инвестирования для проведения экономического обоснования (включает строительство, освоение, эксплуатацию);

– прогнозирование изменения цен на составляющие дохода и затрат;

– расчеты по выявлению резервов повышения экономической эффективности и надежности инвестиционного проекта.

Продолжительность прогнозного периода, в пределах которого осуществляются расчеты по определению эффективности инвестиционного проекта, определяется с учетом продолжительности создания, эксплуатации и, если необходимо, ликвидации объекта, периода достижения заданных характеристик доходности, требований и предпочтений инвестора.

Сопоставление инвестиционных проектов осуществляется путем применения определенных критериев эффективности, основными из которых являются чистая настоящая стоимость проекта, период окупаемости проекта, индекс прибыльности проекта, внутренняя норма прибыли проекта и ее модификации, средний доход на чистый капитал.

Рассмотренная общая модель ипотечно-инвестиционного анализа позволяет сделать вывод о влиянии периода владения активом на величину стоимости собственности, так как изменяется количество и величина денежных потоков на собственный капитал. Существует тенденция уменьшения текущей стоимости при увеличении периода инвестиционного проекта. Поэтому период владения инвестицией следует прогнозировать исходя из общей экономической ситуации, финансового состояния инвестора, доходности альтернативных инвестиций.

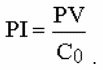

Индекс прибыльности – это отношение настоящей стоимости будущих выгод к начальным инвестициям:

Другое определение индекса прибыльности состоит в отношении текущей стоимости всех положительных денежных потоков от проекта к текущей стоимости всех отрицательных денежных потоков.

Инвестиционный проект следует принимать, если эта величина больше 1. По своей сути индекс прибыльности соответствует NPV. Индекс прибыльности не следует применять при выборе взаимно исключающих проектов.

Внутренняя норма отдачи (IRR) – это норма дисконтирования, при которой настоящая стоимость возврата капитала равна начальным инвестициям, т. е. NPV= 0.

Недостатки этого критерия менее очевидны, чем при сроке окупаемости. Определение IRR заключается в подборе подходящей нормы дисконтирования для денежных потоков. Для этого все положительные и отрицательные денежные потоки проекта анализируются для определения нормы дисконтирования, при которой их алгебраическая сумма равна нулю.

Сравнивая IRR с альтернативной стоимостью капитала, можно определить, будет ли проект иметь положительное значение NPV: если альтернативная стоимость капитала меньше IRR, то NPV больше нуля.

Проект можно инвестировать, если альтернативная стоимость капитала меньше IRR. При сопоставлении инвестиционных проектов более предпочтельными являются проекты с большим значением IRR.

На практике внутреннюю норму отдачи довольно часто применяют как основной критерий инвестиций, однако этот критерий эффективности некорректен, если необходимо рассматривать разные нормы дисконтирования или если начальный денежный поток больше нуля.

Существуют методики, которые корректируют IRR для применения в той или иной ситуации.

Например, модифицированная внутренняя норма отдачи (MIRR) позволяет применять IRR при наличии более чем одной смены знака денежных потоков проекта. Такой подход удобен в применении при поэтапном финансировании строительства. Расчет MIRR выполняется следующим образом:

– дисконтированием определяется стоимость всех отрицательных денежных потоков на начало проекта, ставка дисконтирования рассчитывается в соответствии с доходностью инвестиций в ликвидные краткосрочные ценные бумаги;

– рассчитывается внутренняя норма отдачи проекта, которая является модифицированной нормой отдачи.

Средний доход на чистый капитал. Используется некоторыми инвесторами для принятия инвестиционных решений на основании бухгалтерской нормы прибыли. Бухгалтерская норма прибыли – отношение средней прогнозируемой прибыли проекта после вычета амортизации и налогов к средней бухгалтерской стоимости инвестиций. Полученное отношение сравнивается со средними показателями для фирмы или отрасли.

Этот критерий эффективности инвестиционных проектов имеет серьезные недостатки:

– не учитывается изменение стоимости денег во времени;

– зависимость от системы бухгалтерского учета, применяемой конкретным инвестором.

Для принятия решения инвестору рекомендуется анализировать несколько критериев эффективности, так как ни один из них не позволяет учесть все особенности каждой конкретной ситуации.

При инвестиционном анализе оцениваются наиболее вероятные, а не единственно возможные параметры. Используются термины:

Риск – возможность отклонения фактических итоговых данных от ожидаемых запланированных результатов. Риск равен нулю, если есть абсолютная уверенность относительно будущих событий.

Вероятность – относительная возможность того, что какие-то события состоятся. При оценке инвестиций в недвижимость вероятность наступления какого-либо события прямо связана с риском инвестиционного проекта.

Определение степени вероятности осуществляется несколькими способами:

– на основе анализа и исследования прошлых событий;

– в результате проведения научных исследований и экспериментов;

– в результате анализа взаимосвязи факторов:

можно ожидать, что при падении нормы прибыли на рынке капитала будет падать норма прибыли определенного типа недвижимости;

– выработка субъективных суждений экспертом на основе проверки всех предпосылок.

Рассмотрим кратко сущность некоторых методов, позволяющих измерить риск инвестиционного проекта и определить соответствующую стратегию поведения, если степень вероятности уже определена.

Методы, позволяющие измерить риск инвестиционного проекта и определить стратегию поведения: метод коэффициента покрытия долга; анализ периода окупаемости; дисконтирование нормами отдачи, скорректированными на риск; анализ чувствительности; метод Монте-Карло; анализ безубыточности.

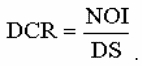

Метод коэффициента покрытия долга используется для анализа осуществимости проекта, имеющего заемное финансирование. Коэффициент покрытия долга – отношение чистого операционного дохода к годовой сумме обслуживания долга:

Как измеритель риска, коэффициент покрытия долга обычно применяется при использовании ипотечного кредитования для определения степени относительной безопасности, зависящей от условий ипотечного кредита. На основе DCR анализируется осуществимость инвестиционного проекта, имеющего заемное финансирование. Конкретное значение DCR различно для разных кредиторов и позволяет измерить риск, однако не учитывает риск, относящийся к конкретному заемщику (Шевчук Д.А. Организация и финансирование инвестиций. – Ростов-на-Дону: Феникс, 2006; Шевчук Д.А. Основы банковского дела. – Ростов-на-Дону: Феникс, 2006; Шевчук Д.А. Банковские операции. – Ростов-на-Дону: Феникс, 2006).

Анализ периода окупаемости отражает интервал времени, в течение которого деньги находятся в рискованной инвестиции. Допустимый для инвестора период окупаемости зависит от сложившейся экономической ситуации.

При управлении инвестиционным портфелем период окупаемости может помочь в определении времени входа в проект и времени выхода из проекта.

Дисконтирование нормами отдачи, скорректированными на риск. Нормы дисконтирования, которые учитывают все степени риска, могут корректироваться для компенсации инвестору взятия на себя дополнительного риска.

Анализ чувствительности основан на анализе чувствительности аналитической модели инвестиций к изменению одного параметра. Считается, что больший риск вносят факторы, изменение которых наиболее существенно влияет на результат.

Анализ чувствительности применим к любому элементу, имеющему тенденцию к изменению.

Метод Монте-Карло. Анализ чувствительности позволяет учитывать изменение только одной переменной, этот метод Монте-Карло – это комбинации всех возможных изменений переменных. Для применения этого метода требуются сложные компьютерные модели.

Анализ безубыточности заключается в определении величины, до которой может опуститься действительный валовой доход перед тем, как проект начнет приносить убытки. То есть с учетом альтернативной стоимости капитала определяется уровень функционирования недвижимости, при котором NPV = 0.

Риск отражает возможность отклонения фактических итоговых данных от ожидаемых запланированных результатов. Риски зависят от специфики инвестиционного проекта, доходности, стабильности на данном рынке.

Рассмотрим основные риски, связанные с финансированием недвижимости:

– кредитный риск – потери, если заемщик не производит платежей;

– риск процентных ставок – вероятность того, что ставка по кредиту корректируется реже, чем по привлеченным средствам в условиях роста процентных ставок;

– риск досрочного погашения – потери при досрочном погашении кредита с фиксированной ставкой процента;

– риск предварительных обязательств – риск финансирования кредитов, по которым фиксированная ставка процента определена до начала финансирования;

– риск ликвидности – вероятность того, что кредитору для платежей по своим обязательствам будет недостаточно средств, получаемых в качестве погашения задолженности по выданным кредитам;

– риск изменения условий мобилизации фондов – потери в случае уменьшения стоимости фондов (базовой ставки) при кредитовании с фиксированной надбавкой (относительно базовой ставки).

Кредитный риск связан с потерями в случаях, если заемщик не в состоянии производить платежи по кредиту или если стоимость заложенного имущества недостаточна для погашения обязательств заемщика перед кредитором. Платежеспособность заемщика определяется соотношением дохода заемщика и величины ставки процента по кредиту. В случае неплатежей потери для кредитора бывают нескольких видов. Кредитор несет потери, если сумма, вырученная от продажи переданной ему во владение недвижимости, меньше, чем выплаченная часть кредита. Наряду с затратами по эксплуатации, ремонту и продаже имущества возникают и административные издержки по управлению невыплаченными кредитами и изъятым имуществом.

Управление кредитным риском осуществляется путем тщательного анализа объекта залога, платежеспособности заемщика и выработкой рекомендаций по приемлемой величине кредита. При определении вероятности возврата кредита основное внимание уделяется установлению величины дохода заемщика и оценке стоимости передаваемого в залог имущества. При кредитовании развития объектов недвижимости (строительстве, реконструкции, модернизации) кредитный риск существенно снижается, если известно, что заемщик ранее завершил несколько проектов, аналогичных тому, на осуществление которого запрашивает кредит.

Риск процентных ставок – это снижение прибыли кредитного учреждения вследствие негативного непредвиденного изменения уровня процентных ставок. То есть это потенциальные потери, вызванные финансированием при несбалансированности периодичного пересмотра процентных ставок по кредитам и заемным средствам.

Пути управления таким риском: финансирование с помощью ценных бумаг с одинаковым сроком погашения и использование кредиторами при расчете платежей по кредиту различных методов их индексации с учетом инфляции и доходов заемщика.

Риск досрочного погашения – это потенциальные потери при реинвестировании, которые вызваны ранним погашением ипотечного кредита с фиксированной ставкой процента. Риск возникает также в связи с потерями при финансировании кредитов, ставки процента по которым определяются перед началом финансирования. Такой риск называют риском предварительных обязательств.

При кредитовании предусматриваются альтернативные условия для кредитора и заемщика. Заемщик получает право погашения кредита до окончания кредитного договора, а кредитор в свою очередь имеет возможность периодически изменять ставку процента по кредиту с изменяющейся процентной ставкой. Кредиторы также предоставляют заемщикам возможность определения ставки процента по кредиту до начала процесса финансирования кредита.

Риск ликвидности связан с недостаточностью поступления платежей по займам для исполнения текущих обязательств кредитора, возникает в связи с трудностями мобилизации наличных средств путем продажи активов по рыночным ценам или близким к ним. Управление риском ликвидности требует проведения ряда финансовых операций. В частности, рассчитывается поток наличности для определения потребности банка в наличных средствах и разрабатывается стратегия мобилизации наличных средств с определением источников и затрат. Снижение риска ликвидности непосредственно связано с развитием вторичного рынка ипотечных кредитов, созданием условий для привлечения долгосрочных ресурсов в данную сферу, обеспечением рефинансирования выданных ипотечных кредитов,

Риск изменения условий мобилизации фондов возникает при долгосрочном кредитовании при переменной процентной ставке. В данном случае процентная надбавка по кредиту фиксирована, а процентная надбавка по заемным средствам – переменна.

Риском изменения условий мобилизации фондов можно управлять посредством финансирования кредитов долгосрочными долговыми обязательствами с плавающей процентной ставкой.

Наряду с вышеперечисленными существуют специфические риски, которые возникают при кредитовании жилищного строительства. Например, есть риск того, что готовые квартиры могут продаваться медленнее, чем планировалось. Способы снижения этого риска: требование предварительной продажи определенного числа единиц и разделение процесса кредитования на несколько независимых этапов при работе с большими проектами.

Существует также риск пожара или кражи установленных или хранящихся материалов или другого материального ущерба. Снижение этого риска достигается страхованием, охраной и другими не противоречащими законодательству способами обеспечения безопасности.

Есть риск предоставления кредита вследствие фальсификации предоставленных заемщиком документов и отвлечения кредитных средств на поставленные цели. Его можно снизить, во-первых, если инвестировать полученные от заемщика средства и, во-вторых, если осуществлять дополнительное вложение собственных средств заемщика в случае определения того, что сумм, оставшихся от предоставленного кредита, не достаточно для завершения строительства.

При финансировании инвестиций следует учесть риски, присущие инвестициям в недвижимость, требующим значительного объема капиталовложений, при этом они долгосрочны и подвержены большему влиянию факторов риска, чем инвестиции в другие сферы экономики.

Доходность инвестиционного проекта должна анализироваться на основе оценок текущей безрисковой ставки, общего рыночного риска и риска, обусловленного особенностями недвижимости, как инвестиционного актива.

Безрисковые инвестиции – инвестиции, по которым есть абсолютная уверенность относительно их возврата. Абсолютно безрисковых инвестиций не бывает, но к имеющим максимальную степень надежности возврата можно отнести инвестиции, возврат которых гарантирует государство.

Соответственно в качестве безрисковой ставки при анализе инвестиций в недвижимость принимают текущую ставку по долгосрочным государственным обязательствам (например, облигациям) или аналогичным ценным бумагам.

Рыночный риск – изменчивость годового значения IRR вследствие изменения регулярного дохода и стоимости капитала. На рынке недвижимости, в отличие от рынка ценных бумаг, доходность определяется не на основании простой статистической обработки цен продаж и арендных стоимостей, а на основании оценок, выполняемых профессиональными оценщиками. Такие оценки зависят от квалификации и опыта оценщика и могут быть ошибочными.

Риск, связанный с инвестициями в недвижимость, – специфический риск, обусловленный уникальными особенностями недвижимости: низкая ликвидность, большие затраты денег и времени на совершение сделок, необходимость качественного управления. При инвестировании в недвижимость нужно учитывать возможное снижение доходности инвестиционного проекта относительно проектной, превышение фактических расходов над ранее ожидаемыми, невозможность завершения инвестиционного проекта из-за непредвиденного чрезмерного роста цен на материалы, невозможность продать построенный объект по запланированной ранее более высокой цене, подверженность элементов недвижимости риску уничтожения.

Выделяются следующие источники риска инвестиций в недвижимость:

– тип недвижимости;

– спрос и предложение на рынке;

– местоположение;

– соблюдение условий аренды;

– износ объектов;

– законодательное регулирование и изменение налогообложения;

– инфляция;

– реинвестирование.

Риск типа недвижимости зависит от спроса и предложения.

Риск местоположения более широк, так как он включает и риск типа недвижимости.

Арендный риск связан с тем, что арендатор не может заплатить всю сумму арендной платы, предусмотренную договором. Этот риск более значим для недвижимости с единственным арендатором.

Риск износа объектов заключается в том, что доходность недвижимости может снизиться за счет физического износа и старения. Чтобы повысить доходность здания, владельцы обычно предпочитают нести значительные материальные затраты.

Риск законодательного регулирования и изменения налогообложения связан с тем, что потребуются значительные расходы при повышении ставок налогообложения.

Риски инфляции и реинвестирования оказывают меньшее влияние на инвестиции в недвижимость, чем другие вышеперечисленные.

При вложении собственного капитала нет возможности диверсифицировать риск за счет изменений структуры капитала, диверсификация достигается за счет различных типов недвижимости и различных регионов.

Использование заемного капитала при финансировании инвестиций в недвижимость означает использование долговых обязательств по закладным.

Заемные капиталы, инвестированные в недвижимость, имеют те же виды рисков, что и собственные капиталы. Однако их суммарная величина больше за счет дополнительных рисков, связанных со своевременным обслуживанием долговых обязательств, и рисков невыплаты основной суммы займа. Существуют два дополнительных риска заемного капитала, инвестированного в недвижимость:

1) риск дефицита обслуживания долга;

2) риск большого одноразового рефинансирования.

Первый риск связан с тем, что владельцу собственности, возможно, не удастся своевременно сделать требуемые выплаты по обслуживанию долга. В этом случае недвижимость, вероятнее всего, конфискуют в пользу кредитора. Поэтому изменение ситуации на рынке или в месторасположении может привести к потере недвижимости, финансируемой за счет заемного капитала.

Второй риск – риск невозможности рефинансировать крупную одноразовую выплату в счет погашения задолженности по закладной. Он также может привести к потере собственности.

Контроль инвесторов в заложенную недвижимость значительно меньше, чем при инвестициях собственного капитала, поскольку часть прав такого контроля передается кредитору. Кредиторы определяют структуру привлеченного капитала у владельца недвижимости и ограничивают права владельца на погашение долговых обязательств.

Положительный момент, связанный с инвестициями в недвижимость: если рост доходности облигаций происходит в результате роста инфляции, то этот же рост инфляции будет отражаться на ожиданиях инвесторов относительно роста арендной платы, и доходность инвестиций в недвижимость будет иметь тенденцию оставаться более стабильной, чем доходность долгосрочных облигаций.

В конечном итоге риски либо увеличивают, либо снижают запланированный доход. В процессе управления рисками некоторые из них можно снизить. Для этого необходимо выявить возможные риски, определить возможные пути их снижения и связанные с этим затраты, разработать и проконтролировать внедрение мероприятий по снижению рисков.

Вследствие высокой стоимости приобретение недвижимости, реализация инвестиционных проектов в сфере недвижимости осуществляются с привлечением заемного финансирования (подробнее в книге Шевчук Д.А. Кредиты физическим лицам. – М.: АСТ: Астрель, 2008).

Основания для финансирования инвестиций в недвижимость:

– недостаточность собственного капитала инвестора для единовременной оплаты за недвижимость, так как в отличие, например, от акций, недвижимая собственность сложно поддается делению, и для совершения сделки единовременно требуются значительные денежные суммы;

– необходимость более высокой оплаты управления, что способно повысить его качество, качественное управление недвижимостью, портфелем инвестиций в недвижимость непосредственно влияет на увеличение доходности инвестиций;

– иверсификация – стремление управлять несколькими объектами недвижимости для распределения риска за счет многообразия объектов вложений, снижения конкуренции, но много объектов вложений при ограниченности собственного капитала требуют большего кредита, что создает дополнительный риск;

– амортизация подлежит вычету из баз налогообложения;

– положительный финансовый левередж – когда имущество, приобретенное на заемные средства, приносит финансовый доход по ставке, превышающей ставку процента по кредиту.

На цену собственности и решения инвесторов влияют условия финансирования: ставка процента, уровень заемного финансирования, срок амортизации и пр.

Ставка процента – плата за пользование кредитом. Чем ниже ставка процента, тем она привлекательнее для инвестора.

Уровень заемного финансирования характеризуется величиной ссуды. Чем больше ссуда, тем эффективнее заемное финансирование.

Критерии выбора предельной суммы кредита:

– при низких процентных ставках критерием является доля заемных средств в общем объёме капитальных вложений в недвижимость, эта доля для осторожных инвесторов обычно составляет 70 %;

– при высоких процентных ставках критерием является коэффициент покрытия долга.

Срок амортизации – срок погашения кредита. Чем дольше этот срок, тем меньше периодические платежи. Однако суммарные платежи при оплате в течение длительного срока будут больше.

Прочие условия финансирования:

– льготы по досрочному погашению ссуды:

– право досрочного погашения без санкций или с применением штрафа, уменьшающегося с сокращением срока кредитного договора;

– ограниченная ответственность: ответственность заемщика только заложенной недвижимостью, на движимое имущество права кредитора в случае невозврата кредита не распространяются (при неограниченной ответственности кредитор имеет право и на движимое имущество оказавшегося неплатежеспособным заемщика).

Рассмотрим критерии принятия решений о кредитовании.

Ситуация на рынке коммерческой недвижимости меняется очень часто, поэтому при решении вопроса о кредитовании в каждом частном случае необходимо заново изучать рыночную конъюнктуру. Следует обратить внимание на текущее и ожидаемое соотношение спроса и предложения, на объекты, требующие заемного финансирования, риски, особенности местоположения недвижимости и прибыльность кредита и инвестиционного проекта.

Спрос и предложение. Если текущий и прогнозируемый уровень предложения объектов явно выше уровня спроса – это неблагоприятный фактор, следует подождать некоторого улучшения. Нужно принять решение по следующим вопросам:

– Сохранится ли постоянный спрос на объект обеспечения кредита?

– Не произойдет ли перенасыщение рынка такими объектами до окончания срока погашения кредита?

– Существует ли необходимость сокращения срока кредитования?

Риски анализируются с точки зрения того, что принятие кредитором более высоких рисков должно быть оплачено заемщиком.

Местоположение. Анализируется, будет ли местоположение объекта кредитования выгодным в течение всего кредитного периода.

Прибыльность. Кредиты и инвестиционные проекты, принимаемые к финансированию, должны быть и прибыльными. Условия предоставления кредитов должны быть несколько лучше, чем в других банках. Кредиты должны быть возвратными, отношения с заемщиком – хорошие. В целом основополагающим фактором принятия решений о финансировании недвижимости является анализ инвестиционного проекта. Приемлемая эффективность проекта – гарантия возврата кредита в соответствии с установленными условиями.

Вывод: финансирование инвестиционного проекта по приобретению офисного здания целесообразно, так как значение NPV не отрицательно, доходность инвестиционного проекта с учетом заемного финансирования приемлема для кредитора.

Круг проблем, решаемых консалтингом, довольно широкий. А специализация компаний, предоставляющих консалтинговые услуги, может быть различной: от узкой, ограничивающейся каким – либо одним направлением консалтинговых услуг (например, аудит), до самой широкой, охватывающей полный спектр услуг в этой области. Соответственно этому, каждый специалист (или каждая фирма), работающая в данной области, вкладываете понятие консалтинга собственный смысл и придает ему собственный оттенок, определяемый направлением деятельности конкретной компании.

Кредитный консалтинг – оказание консультационных услуг в сфере привлечения кредитного и инвестиционного финансирования для юридических и физических лиц.

Кредитный консалтинг, по мнению специалистов INTERFINANCE – новый вид бизнеса, который на сегодняшний день получает активное распространение. Учитывая все возрастающий интерес наших клиентов к привлеченным из вне средствам на развитие бизнеса, возникла объективная необходимость для развития такого вида услуг как консультирование по кредитам.

Наряду с этим растёт и предложение банками различных кредитных программ. Каждая из них не только предлагает клиенту особые условия, но и требует от него предоставления совершенно определенного набора документов и гарантий. Потенциальному получателю кредита становится всё сложнее ориентироваться самостоятельно в этой сфере и все проще потеряться в этом потоке (подробнее см. Шевчук Д.А. Организация и финансирование инвестиций. – Ростов-на-Дону: Феникс, 2006; Шевчук Д.А. Основы банковского дела. – Ростов-на-Дону: Феникс, 2006; Шевчук Д.А. Банковские операции. – Ростов-на-Дону: Феникс, 2006).

Консалтинг – это вид интеллектуальной деятельности, основная задача которого заключается в анализе, обосновании перспектив развития и использования научно – технических и организационно – экономических инноваций с учетом предметной области и проблем клиента.

Консалтинг решает вопросы управленческой, экономической, финансовой, инвестиционной деятельности организаций, стратегического планирования, оптимизации общего функционирования компании, ведения бизнеса, исследования и прогнозирования рынков сбыта, движения цен и т. д. Иными словами, консалтинг – это любая помощь, оказываемая внешними консультантами, в решении той или иной проблемы.

Основная цель консалтинга заключается в улучшении качества руководства, повышении эффективности деятельности компании в целом и увеличении индивидуальной производительности труда каждого работника.

В каких случаях клиенты обращаются за помощью в консалтинговую компанию?

Согласно распространенному мнению, к услугам внешних консультантов обращаются в основном и в первую очередь те организации, которые оказались в критическом положении. Однако помощь в критических ситуациях – отнюдь не основная функция консалтинга. В каких же случаях и кто обращается за помощью в консалтинговую компанию?

Во – первых, в тех случаях, когда предприятие, имеющее статус надежного, намечает перестройку всей системы, связанную либо с расширением, либо с изменением формы собственности, либо к коренным изменением спектра деятельности предприятия и переориентацией ее на более перспективные и/или выгодные направления бизнеса.

Во – вторых, в случаях, когда предприятие, имеющее статус надежного, с целью утверждения своих позиций на рынке и создания необходимого имиджа в глазах потенциальных партнеров, обращается к услугам консультанта (например, аудитора), проводит ревизию своей деятельности (например, аудиторскую проверку) и затем делает ее результаты достоянием гласности.

В – третьих, в тех случаях, когда предприятие находится в критическом положении (или даже на грани краха) и своими силами из этого положения выбраться не в состоянии ввиду отсутствия опыта и внутренних ресурсов для адекватной и своевременной реакции на создавшуюся ситуацию. Услуги консультанта (консалтинговой фирмы) в этом случае носят характер кризис – консалтинга.

Профессиональные консультационные услуги в России оказываются уже свыше десяти лет. Несмотря на столь длительных срок, ясного понимания того, для чего приглашать консультантов и нужно ли их вообще приглашать, среди потенциальных потребителей консультационных услуг пока не сложилось. Причиной этого во многом является неадекватное представление о том, что могут и чего не могут сделать консультанты, когда их имеет смысл приглашать и каковы необходимые условия успешного сотрудничества с консультантами.

По мнению специалистов INTERFINANCE, главная задача консультантов – оказывать помощь клиентам в решении их управленческих проблем.

Решить эту задачу они могут несколькими путями:

– Найти проблему и предложить пути решения. В ситуации, когда клиент осознает, что у него есть проблема, но не может определить, в чем именно она заключается, каковы ее истинные причины, консультанты могут проанализировать ситуацию и выявить проблему и причины ее возникновения, а также разработать и предложить клиенту пути ее решения. Это – так называемое экспертное консультирование, когда консультанты сами выполняют всю работу по обнаружению и решению проблемы.

– Помочь клиенту самому найти проблему и определить пути ее решения. Бывают ситуации, когда клиент готов определить проблему и решить ее, но ему не хватает некоторой методологической поддержки для успешного осуществления своих намерений. Тогда консультанты могут оказать клиенту эту методологическую поддержку и пройти вместе с ним весь путь от обнаружения проблемы до ее решения.

Такой подход называется процессным консультированием, т. е. консультированием в процессе управленческой деятельности клиента.

– Научить клиента, как находить и решать проблемы. Создание у клиента системы практических знаний, механизма, позволяющего ему отныне и впредь находить и решать свои проблемы является сущностью третьего подхода, называемого обучающим консультированием.

При этом подходе консультант не участвует непосредственно в процессе поиска и решения проблем, а только обучает клиента и проверяет правильность выполнения «домашнего задания».

На практике все три подхода зачастую пересекаются и взаимодополняют друг друга. Акценты смещаются в зависимости от того, что больше всего необходимо клиенту: чтобы решение проблемы нашли за него, или чтобы ему помогли решить проблему, или же чтобы научили, как ее решать.

Определение степени этой необходимости, равно как и необходимости привлечения консультантов вообще, зависит от ряда факторов:

– Время. Как правило, любая проблема вносит свои временные ограничения. В зависимости от того, насколько велик запас времени на решение конкретной проблемы, делается выбор в пользу того или иного подхода. Обычно экспертное консультирование является наиболее быстрым путем решения проблемы, если приглашенный консультант обладает наработанными методиками решения подобных проблем.

– Трудовые ресурсы. Каждая проблема требует трудовых ресурсов, затрачиваемых на ее решение. Когда масштаб проблемы достаточно велик, бывает довольно трудно выделить людей, которые будут заниматься исключительно ее решением, учитывая, что у всех штатных сотрудников клиента есть свои повседневные обязанности в рамках текущей деятельности. Вместе с тем, нанимать и держать особый штат специалистов на случай возникновения каждой проблемы, как это иногда предпочитают делать некоторые компании, экономически нецелесообразно.

Консультанты в данном случае являются дополнительным трудовым ресурсом, который доступен, когда он необходим, и удаляется, когда необходимость в нем прошла.

– Деньги. Привлечение консультантов требует затрат. В зависимости от того, какие денежные ресурсы клиент может выделить на решение проблемы, выбирается тот или иной подход консультирования. Как правило, обучающее консультирование является наиболее дешевым способом решения проблем, если у клиента есть необходимые трудовые ресурсы и время на их обучение.

– Знания. Уровень специальных знаний является не менее критическим фактором, чем время или деньги. Безусловно, знания можно получать путем самообразования.

Однако степень закрепления знаний и навыки их практического применения при этом будут уже другими. Неслучайно эффективность очного обучения выше, чем заочного. Кроме того, самообразование – это учеба на собственных ошибках, тогда как, привлекая консультантов, можно учиться на чужих.

– Объективность. Консультант представляет независимый взгляд со стороны на проблемы клиента. В силу его независимости он свободен от штампов и предубеждений, которые сложились у клиента за годы его деятельности и которые зачастую сами являются источниками проблем. Консультант может задавать вопросы, о которых клиент сам не задумывается, поскольку в силу сложившихся привычек не считает их вопросами. Наконец, консультант является незаинтересованным лицом в том смысле, что его единственным интересом является наиболее эффективное разрешение реальных проблем клиента и у него нет собственных интересов в рамках этих проблем.

Необходимо отметить и то, чего консультант не может или не должен делать для клиента и для чего их не следует приглашать:

– Принятие решений. Консультант, как правило, не может принимать решения за клиента. Клиент сам несет ответственность за свой бизнес, ответственность перед собственниками, контрагентами, персоналом и самим собой, и ему принимать окончательные решения. Консультант лишь предлагает варианты решений, дает рекомендации по вопросу оптимального решения, но не принимает сами решения.

– Игра с законом. Консультант не может и ни в коем случае не должен давать клиенту рекомендаций, идущих вразрез с действующим законодательством. Любая рекомендация, выполнение которой приводит клиента в конфликт с законом, является угрозой бизнесу клиента и сама по себе создает серьезную проблему.

Таким образом, консультант не может и не должен, решая одни проблемы клиента, создавать ему другие, порой более серьезные – проблемы с законом.

– Участие в конфликтах. Консультант не может и не должен участвовать во внутренних конфликтах клиента. Крайне неэтичной является ситуация, когда одни лица в руководстве клиента приглашают консультантов для того, чтобы «свалить» других. Консультант должен всегда быть выше личных или групповых конфликтов, выступать независимым арбитром, искать решения, полезные для бизнеса в целом, а не для отдельных лиц или групп лиц.

– Формальные результаты. Целью консультационного содействия является решение проблем клиента, а не написание консультационного отчета. Задачей деятельности консультанта не должно быть создание красивых по форме и пустых по содержанию отчетов, «фантиков», которые используются для создания видимости полезной управленческой деятельности. Поэтому не стоит приглашать консультанта для написания такого отчета, который будет затем храниться в ящике стола и время от времени доставаться оттуда для демонстрации – это слишком дорогой и неоправданный способ производить впечатление.

Исходя и сказанного выше, можно сформулировать случаи, когда нужно приглашать консультантов. Вообще говоря, консультантов нужно приглашать тогда, когда имеется управленческая проблем, которую клиент хочет решить. Однако особо эффективным является участие консультанта в характерных ситуациях, приведенных ниже:

– Когда проблема носит комплексный, системный характер. Если масштаб проблемы таков, что для ее решения необходимо осуществить радикальные комплексные преобразования в системе управления, принципах построения бизнеса, лучше всего пригласить сторонних экспертов, которые привнесут свежие идеи и предоставят необходимые трудовые ресурсы. Решение комплексных проблем обычно требует значительных трудовых затрат и специализированных знаний.

– Когда проблема носит разовый, ситуационный характер. Если перед клиентом встала проблема, которая обусловлена стечением специфических обстоятельств и не носит повторяющегося, рутинного характера, а также требует оперативного решения, эффективнее не создавать внутренний организационный потенциал для ее решения, а осуществить разовое приглашение консультантов. Вместе с тем, не является эффективным приглашение консультантов для решения рутинных, повседневных задач, т. е. для осуществления текущей управленческой деятельности.

– Когда существуют расхождения во взглядах на проблему и пути ее решения внутри руководства клиента или между руководством и собственниками. В этой ситуации консультанты являются оптимальным независимым арбитром, способным объективно оценить проблему и предложить объективно обоснованные пути ее решения.

– Когда решение проблемы может повлечь за собой серьезные последствия, в том числе стратегические, финансовые или социальные. Это ситуация, похожая на предыдущую, с той лишь особенностью, что в данном случае цена решения проблемы и связанная с этим ответственность достаточно высока. Поэтому руководству клиента может потребоваться независимое экспертное обоснование определения и решения проблемы. Иногда это является способом для клиента разделить с консультантом ответственность, не в части принятия решения, но в части его разработки.

Могут быть и другие ситуации, когда лучше пригласить консультанта. Общими критериями для них всех является:

– Наличие проблемы;

– Недостаток временных или человеческих ресурсов для решения проблемы;

– Недостаток специальных знаний для решения проблемы;

– Высокая цена вопроса.

Нет необходимости говорить о том, что приглашенный консультант должен быть добросовестным профессионалом – это обязательное условие. Однако существует ряд принципиальных факторов, обуславливающих успех взаимодействия клиента с консультантами:

– Правильный подбор консультанта. Ни один консультант не может знать всего. Одни консультанты хороши для решения одних видов проблем, другие – для других.

Поэтому правильный подбор консультанта под конкретную проблему является крайне важным моментом. При этом необходимо учитывать, что известное название не всегда гарантирует правильность подбора. Существует много узкоспециализированных и просто малоизвестных консультантов, о которых клиент не может знать, пока не столкнется с проблемой, требующей их участия. Главное здесь – оценить методологию и практический опыт, которые предлагает консультант для решения проблем клиента.

– Коммуникация. Консультант с клиентом должны пользоваться сходным понятийным аппаратом или, иными словами, говорить на одном языке. В противном случает может возникнуть ситуация, когда консультант, пользуясь своим аналитическим инструментарием, сможет определить проблему и найти пути ее решения, а вот клиент может не понять рекомендаций консультанта. Поэтому необходимо заранее договориться о значении тех понятий и терминов, которыми пользуются и клиент, и консультант.

– Уровень подготовки. Рекомендации приносят эффект, только будучи внедренными. Но для того, чтобы использовать рекомендации консультанта, клиенту порой необходимо обладать соответствующим минимальным уровнем подготовки. Точно так же, как внедрение даже детально расписанного технологического процесса требует определенного уровня технической подготовки, так и внедрение самых подробных управленческих рекомендаций требует определенного уровня управленческой подготовки. Если такая проблема возникла, необходимо принять дополнительные меры для обеспечения подобной подготовки.

– Понимание целей и задач. Бывают ситуации, когда клиент неясно представляет, чего именно он хочет, но он твердо намерен этого добиться. Это обычно приводит к наиболее серьезным проблемам во взаимодействии клиента с консультантом. Поэтому необходимо совместными усилиями определиться с целями и задачами, и только затем приступать к работе.

Таким образом, на вторую часть вопроса, сформулированного в названии этой статьи, можно ответить так: учиться нужно в любом случае – знания никогда не помешают, даже если (можно сказать – особенно если) приглашены консультанты.

Однако само обучение, без практического применения полученных знаний, мало чего стоит. Когда последний раз кто – либо из высших руководителей предприятий имел возможность посетить серьезный образовательный курс? И какая часть полученных ими знаний реально применяется сегодня в повседневной управленческой практике? При работе же с консультантами – независимо от того, в режиме какого именно консультирования, – знания непосредственно воплощаются в практической деятельности, или, наоборот, приобретаются в процессе решения конкретных задач.

В любом случае решение по первой части вопроса – приглашать или не приглашать консультантов – остается за клиентом. Консультанты, как и всегда, могут лишь дать необходимые рекомендации, что и было сделано в данной статье.

Услуга по получению финансирования в кредитных организациях пользуется спросом у предприятий, реализующих инвестиционные проекты, стоимость которых значительно превышает стоимость проектов реализованных ранее, а также в случае отсутствия собственного опыта банковского кредитования (подробнее см. Шевчук Д.А. Организация и финансирование инвестиций. – Ростов-на-Дону: Феникс, 2006; Шевчук Д.А. Основы банковского дела. – Ростов-на-Дону: Феникс, 2006; Шевчук Д.А. Банковские операции. – Ростов-на-Дону: Феникс, 2006).

Реализация таких проектов может включать в себя план работ по повышению инвестиционной привлекательности предприятия как Заемщика.

Команда консультантов, в которую входят разнопрофильные высококвалифицированные специалисты (финансисты, юристы, экономисты, маркетологи и др.), может обеспечить клиенту весь комплекс услуг – от подготовки бизнес-плана до поиска и определения финансового источника (банк, инвестиционная компания, инвестиционный фонд, частные инвесторы и т. п.) с целью оказания помощи предприятиям и организациям – потенциальным заемщикам – в подготовке документов на получение кредита, выбора форм и методов кредитования, поиска инвесторов и организации финансирования.

Предлагаемые Кредитным агентством (кредитным брокером) консультационные услуги и продукты максимально приближены к требованиям инвесторов – банков и других кредитных учреждений и инвестиционных компаний.

Активно сотрудничая с различными банками, Кредитное агентство предлагает клиентам организацию финансирования – поиск и подбор банков для кредитования инвестиционных проектов, финансирования развития производства, его реорганизации и технического перевооружения, а также получение кредитов на пополнение оборотных средств.

В рамках услуги Кредитный консалтинг, по мнению специалистов INTERFINANCE, предлагается сопровождение процедуры получения кредита, а именно:

• общее ознакомление с рынком кредитования

• предоставление информации и выбор наиболее оптимальной кредитной программы и банка

• помощь в сборе и оформление пакета документов для получения кредита

• согласование пакета документов с банком

Обратившись за консультацией по кредитованию, Вы не только сэкономите бесценное время, потраченное на поиск подходящей программы, но и получите наиболее достоверную информацию о банке и условиях получения кредита, которая часто значительно отличается от предоставляемой банком в целях рекламы.

Направления:

• Кредитование бизнеса (возможность принятия решения в короткие сроки, до открытия счета, учет управленческой (неофициальной) отчетности, группы компаний) и предпринимателей

• Кредитование населения

Физическим лицам:

– кредит без залога и поручителей;

– кредит на неотложные нужды;

– кредит под залог квартир, иномарок;

– кредит под залог земли и коттеджей;

– автокредит;

– ипотечный кредит.

Индивидуальным предпринимателям:

– кредит;

– кредитная линяя;

– привлечение инвестиций.

Юридическим лицам:

– кредит на пополнение оборотных средств;

– кредит на развитие бизнеса;

– кредит на покупку недвижимости;

– кредит на покупку оборудования;

– кредит на покрытие кассовых разрывов;

– кредитная линяя;

– овердрафтное кредитование;

– факторинг;

– лизинг;

– банковские гарантии;

– проектное финансирование;

– привлечение инвестиций;

– соинвестирование.

• Экспресс-анализ финансовой отчетности и кредитоспособности

• Оптимизация налогообложения

• Бизнес-планы

• Создание интернет-сайтов

• Повышение кредитной привлекательности

Как показывает практика, часто кредит не предоставляется не из-за того, что клиенты некредитоспособны или что-то скрывают, а из-за неспособности клиента правильно понять что от него требует банк.

Суть услуги кредитного консалтинга заключается в независимой объективной оценке существующих на рынке предложений кредитов с целью предложения наиболее выгодного с точки зрения заемщика кредитного плана (подробнее см. Шевчук Д.А. Организация и финансирование инвестиций. – Ростов-на-Дону: Феникс, 2006; Шевчук Д.А. Основы банковского дела. – Ростов-на-Дону: Феникс, 2006; Шевчук Д.А. Банковские операции. – Ростов-на-Дону: Феникс, 2006).

Действительно, кредитование сейчас предлагают десятки банков. Их программы отличаются условиями, процентными ставками, сроками и прочими параметрами (подробнее см. http://www.denisshevchuk.narod.ru).

Вы можете провести собственное маркетинговое исследование, потратив массу времени, а можете позвонить кредитным консультантам (или кредитным брокерам) и они решат ваши проблемы.

Инвестиционный, банковский, финансовый и кредитный консалтинг может включать в себя:

• Экспресс-анализ предприятия и сущности проекта.

• Поиск потенциального инвестора или кредитора.

• Составление необходимо пакета документов для конкретного инвестора или кредитора (или списка необходимых документов).

• Сопровождение рассмотрения кредитной (инвестиционной) заявки.

Специалисты помогут Вам определиться с наиболее удобной формой финансирования Вашего бизнеса, подобрать надежного партнера.

Существует потребность рынка в оказании профессиональных брокерских услуг по сопровождению кредитных сделок. Риэлторы с этой обязанностью не справляются, не все банки умеют работать с клиентами, и возникшую нишу заполняют те, у кого на это есть время и желание.

По оценкам специалистов, примерно из 10 человек, решивших самостоятельно оформить документы для получения ипотечного кредита, только 2 выходят на совершение сделки. Сейчас помощь потенциальным заемщикам предлагают ипотечные брокеры – организации, оказывающие профессиональные услуги по подбору оптимальной для клиента банковской программы кредитования.

По мнению специалистов INTERFINANCE, брокеридж в области ипотеки является новой и очень перспективной для нашей страны деятельностью, объединяющей специальности риэлтора и финансиста.

Первыми, как констатируют участники рынка, в ипотечный брокеридж пришли риэлторы, основавшие в своих фирмах подразделения, занимающиеся консалтинговыми услугами в сфере ипотечного кредитования, и только потом на перспективный сервис обратили внимание специалисты в области финансов и права.

До сих пор активной рекламной кампании брокеры не вели. Информация об их услугах распространяется через клиентов либо небольших объявлений в газетах и Интернете.

С каждым годом увеличивается количество банков, готовых предоставлять кредиты физическим лицам. Объем потребительского кредитования год от года только увеличивается. В настоящее время наиболее востребованными являются кредиты, выдаваемые на покупку бытовой техники, автомобилей. Также многие банки предлагают экспресс-кредиты, которые не предполагают целевое использование средств.

Все основные банковские кредитные продукты уже известны и придуманы. Вопрос в наборе продуктов, который может быть предложен одним банком. Банки ставят себе задачу предложить клиентам как можно более полный спектр кредитных продуктов. Конкуренция на рынке кредитования очень высока, и выиграть могут только банки, добившиеся наибольшей технологичности совершения операций с наименьшими издержками (подробнее см. http://www.denisshevchuk.narod.ru).

Кредитование бизнеса, по мнению сотрудников кредитного брокера INTERFINANCE (ООО «ИНТЕРФИНАНС МВ»), несмотря на не стабильное состояние экономики, предполагает возможность принятия решения некоторыми банками в короткие сроки (от 1 до 10–15 дней), до открытия счета, учет управленческой (неофициальной) отчетности, группы компаний. Кризисы не помеха если пользоваться советами профессионалов.

Несмотря на кризис российской экономики, большинство экспертов по кредитованию бизнеса сходится во мнении, что этот сектор банковской деятельности в России будет развиваться.

Рассмотрим детально существующие на данный момент возможности финансирования бизнеса.

Юридическим лицам:

Все виды кредитов, в том числе:

– овердрафт (беззалоговый кредит под обороты по чету, до 50 % от среднемесячных поступлений на счет от сторонних контрагентов, исключая платежи самим себе в рамках группы компаний);

– кредит на пополнение оборотных средств;

– кредит на развитие бизнеса;

– кредит на покупку бизнеса;

– кредит на покупку недвижимости (в т. ч. коммерческая ипотека);

– кредит на покупку оборудования;

– кредит на покрытие кассовых разрывов;

– кредитная линяя;

– факторинг;

– лизинг;

– ломбардное кредитование бизнеса;

– банковские гарантии.

– инвестиции в предприятия РФ (в т. ч. вложения в новые фирмы (до года) в Москве).

Обращение к кредитным брокерам, которые имеют опыт штатной работы в банках (желательно на руководящих должностях в профильных подразделениях), позволяет провести экспресс-анализ финансовой отчетности и потенциальной кредитоспособности, увеличить максимальные лимиты (суммы) кредитования, оптимизировать налогообложение, повысить кредитную привлекательность и ускорить рассмотрение заявок, получить возможность приоритетного льготного рассмотрения заявок в банках.

Индивидуальным предпринимателям:

– кредит;

– кредитная линяя.

Поправочные коэффициенты (дисконт), применяемые в рамках программ кредитования бизнеса (По мнению Заместителя генерального директора INTERFINANCE (ООО “ИНТЕРФИНАНС МВ”) Шевчука Дениса Александровича):

Объекты недвижимости (здания, сооружения, отдельные помещения в здании, незавершенное капитальное строение): не более 0,8.

Оборудование: не более 0,7.

В качестве предмета залога может выступать офисная и компьютерная техника, а так же личное имущество физических лиц. Залоговая оценка офисной и компьютерной техники, личного имущества производится кредитным экспертом на основании визуального осмотра, изучения документации и информации о рыночной стоимости аналогичных объектов и применения к рыночной стоимости поправочного коэффициента не более 0,6.

В случае залога оборудования наряду с технологическим, производственным и т. п. оборудованием могут рассматриваться торговые павильоны (зарегистрированные как временные сооружения). Оценка их залоговой стоимости производится путем применения к рыночной стоимости поправочного коэффициента не более 0,6.

Автотранспортные средства: не более 0,7.

Товары в обороте (товары, готовая продукция и т. д.): не более 0,6.

По товарам в обороте, как правило, в качестве рыночной стоимости принимается цена приобретения данных товаров залогодателем без учета НДС (по покупным товарам) / производственная себестоимость товаров (по товарам собственного производства). При этом кредитным экспертом обязательно должен быть изучен вопрос конкурентоспособности данной цены на рынке.

До принятия в залог имущества, кредитный эксперт при выезде на место ведения бизнеса, проводит осмотр и проверку фактического наличия имущества, соответствия данным о количестве и ассортименту (по виду и родовым признакам), проводит проверку наличия документов, подтверждающих право собственности. При залоге товаров в обороте обязательно проверяются сертификаты соответствия (выборочно, но не менее 10 позиций).

Сумма кредита = сумма обеспечения * дисконт

Сумма обеспечения – ликвидная рыночная стоимость (по которой можно быстро продать, как правило немного ниже обычной рыночной).

МИНИМАЛЬНЫЕ СРОКИ РАССМОТРЕНИЯ ЗАЯВОК: от 1–5 дней до месяца.

ГИБКИЙ ПОДХОД К ОБЕСПЕЧЕНИЮ: до 1000000 рублей без залога, кредиты с частичным обеспечением. В качестве обеспечения по остальным кредитам принимается любое ликвидное имущество (в том числе приобретаемое оборудование и недвижимость). БОЛЬШОЙ ДИАПАЗОН СУММ.

БАЗОВЫЕ ТРЕБОВАНИЯ К ЗАЕМЩИКУ:

Наличие стабильного и прибыльного бизнеса со сроком фактического существования не менее 6 месяцев обязательно.

Срок официальной регистрации бизнеса – не менее 6 месяцев.

Отсутствие отрицательной кредитной истории. Отсутствие фактов невыполнения обязательств.

БАЗОВЫЕ ТРЕБОВАНИЯ К СОБСТВЕННИКУ БИЗНЕСА:

Гражданство РФ.

Возраст – от 25 до 60 лет включительно (для мужчин до 28 лет урегулированный вопрос с призывными органами).

Отсутствие судимости.

Отсутствие отрицательной кредитной истории.

У представителей бизнеса сегодня достаточный выбор среди банков, готовых дать «деньги в рост» и поддержать различные бизнес-проекты. Предпринимателям необходимо только хорошо разбираться в условиях и процентных ставках, чтобы выбрать максимально выгодную для себя кредитную программу.

Предпринимателей часто интересует вопрос: зависит ли возможность получения кредита от юридической формы, по которой зарегистрировано предприятие малого бизнеса. Например, многие уверенны, что в банках существует предубеждение относительно «индивидуальных предпринимателей», получить кредит при этой форме собственности гораздо сложнее, чем, скажем, для общества с ограниченной ответственностью (ООО).

Однако эта установка далека от реальности: для банков, серьезно занимающихся кредитованием предприятий малого и среднего бизнеса, юридический статус организации не влияет ни на количество документов для получения кредита, ни на процентные ставки, ни на условия кредитования, то есть ко всем представителям этого сектора экономической деятельности предъявляются равные требования.

В некоторых банках бывают ограничения по другим параметрам, например по доле иностранного капитала, но форма собственности компании значения не имеет. Однако для юридических лиц существует ограничение: доля государства или нерезидентов в уставном капитале не должна превышать 49 %».

Документы, которые необходимы для получения кредита предприятиям малого и среднего бизнеса в основном относятся как к юридическому статусу, так и к финансовой отчетности. В банке, например, от вас потребуют: свидетельство о государственной регистрации, свидетельство о постановке на учет в налоговом органе, копии паспортов индивидуального предпринимателя и поручителей, копию декларации о доходах за две последние отчетные даты, копии страниц книги учета доходов и расходов за 6 месяцев, справки о наличии или отсутствии кредитов в обслуживающих банках.

Нужно также предоставить выписку из обслуживающих банков об оборотах по счету (оборот по дебету или оборот по кредиту) за предыдущие 12 месяцев, а также сведение об оборотах помесячно. Дополнительные документы, которые банки часто просят предоставить, напрямую относятся к деятельности компании: копии договоров аренды помещений, копии договоров с покупателями и поставщиками, копии документов, подтверждающих право собственности на имущество, предлагаемое в залог (договоры, накладные, акты, платежные документы, свидетельства о собственности) и так далее.

Индивидуальный подход к каждому юридическому лицу можно объяснить огромным количеством вариаций параметров предприятий малого и среднего бизнеса в современной России. Вниманию кредитных аналитиков подвергается все: от организационно-правовых документов самого предприятия до договоров аренды помещения и счетов оплаты коммунальных услуг. Если разбить документы по группам, то выделить можно учредительные документы, финансовые документы, документы, подтверждающие право собственности на имущество, предоставляемое в качестве обеспечения, а также дополнительные документы, подтверждающие ведение бизнеса. Сроки кредитования предприятий в каждом банке различны.

Рассмотрение заявки в банках занимает от трех рабочих дней до нескольких недель при условии предоставления полного пакета документов, так что желающим получить кредит предприятиям необходимо заранее учитывать этот факт. Нередко клиенты жалуются, что банки долго рассматривают их заявки, но из практики могу сказать, что обычно такие клиенты не соблюдают инструкции банка и не выполняют все, что от них просят в срок, тем самым сам затягивают процесс принятия решения о возможности кредитования.

Благодаря нацеленности большинства банков на «индивидуальный подход» к каждому заемщику-представителю малого или среднего бизнеса, предприниматели имеют возможность варьировать процентную ставку. О получении кредита для своего предприятия следует задуматься заблаговременно и идти на максимальное сотрудничество с кредитными аналитиками по вопросам, касающимся документов: в этом случае можно подобрать наиболее выгодные для предприятия условия кредитования.

Существенную экономию времени, а часто и многих других затрат, позволят получить своевременное обращение к кредитным брокерам, но только если в штате такой компании все сотрудники ранее работали в банках на руководящих должностях. Обилие так называемых “сертифицированных брокеров”, прослушавших рекламные лекции в обычных компаниях, серьезно дискредитирует профессию кредитного брокера. В идеале – чем в большем количестве банков работал кредитный брокер, тем лучше.

Перечень документов для Заемщика

1. Анкета – заявка по форме Банка.

2. Паспорт(1)для физических лиц, являющихся:

– собственниками бизнеса;

– участниками сделки (заемщик, поручители);

– руководителями (имеющими право первой подписи) юридических лиц, входящих в группу компаний Клиента.

Для мужчин младше 28 лет дополнительно копия военного билета.

3. Свидетельство о государственной регистрации(3)(внесении записи в ЕГРЮЛ/ЕГРИП).

4. Свидетельство о постановке на учет в налоговом органе(3).

5. Лицензии(3)и/или других документы, дающие право на осуществление деятельности.

6. Учредительные документы(3)(Устав и Учредительный договор). Дополнительно если применимо: Решения о внесении изменений и/или дополнений в учредительные документы, а также свидетельства о государственной регистрации таких изменений и/или дополнений.

7. Документы, подтверждающие право собственности(3)на личное имущество владельцев бизнеса.

Финансовые документы

1. Финансовая (налоговая) отчетность(3)со штампом, либо почтовой квитанцией и описью вложения, подтверждающими сдачу в ИМНС, на последнюю отчетную дату (за последний отчетный период).

1.1. Бухгалтерский баланс (Форма № 1) и Отчет о прибылях и убытках (Форма № 2), либо

1.2. Налоговая декларация по единому налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, а также квитанция (платежное поручение), подтверждающая уплату единого налога за последний период, либо

1.3. Налоговая декларация по единому налогу на вмененный доход для отдельных видов деятельности, а также квитанция (платежное поручение), подтверждающая уплату единого налога за последний период.

2. Книга учета доходов и расходов(3)организации и / или индивидуальных предпринимателей, применяющих упрощенную систему налогообложения или являющихся плательщиками ЕНВД за последние 3 месяца.

3. Учетные документы (ведомости), содержащие информацию о поступлениях в кассу и на расчетные счета с разбивкой по банкам за 6 месяцев помесячно.

4. Расшифровка дебиторской и кредиторской задолженностей(1)не позднее, чем на 1-е число месяца, в котором была подана заявка.

6. Справка об обязательствах(1)по форме Банка не позднее, чем на 1-е число месяца, в котором была подана заявка.

7. Перечень имущества, используемого в бизнесе, и товарно-материальных ценностей(1)не позднее, чем на 1-е число месяца, в котором была подана заявка.

Документы, подтверждающие хозяйственную деятельность

1. Контракты (договоры) с основными поставщиками и потребителями(3). Не менее 6-ти (не менее 3-х с поставщиками и не менее 3-х с потребителями) с самыми крупными по объему расчетов контрагентами.

2. Документы, подтверждающие право пользования помещениями(3)(склад, офис, точки продаж).

Формы предоставления документов:

(1)Оригинал

(3)Копия, заверенная организацией / индивидуальным предпринимателем

Ответственным сотрудником Банка могут быть дополнительно затребованы и другие дополнительные документы, необходимые для принятия решения о предоставлении кредита.

Вариантом финансирования бизнеса является кредит под залог жилья на любые цели, по сути вариант ипотеки. Достаточно часто владельцы бизнеса пользуются этим продуктом. Существуют два варианта: залог квартиры и залог дома (коттеджа).

Жилой дом, являющийся предметом залога, должен соответствовать следующим требованиям:

1.1. находиться в населенном пункте, на территории которого располагаются иные жилые дома, пригодные для проживания;

1.2. иметь подъездную дорогу, обеспечивающую круглогодичный подъезд к земельному участку, на котором располагается жилой дом, на автомототранспорте;

1.3. быть пригодным для постоянного проживания;

1.4. иметь постоянное электроснабжение от внешнего источника через присоединенную сеть от энергоснабжающей организации;

1.5. быть обеспеченным системой газового, парового либо печного отопления, а также холодным водоснабжением;

1.6. находиться в надлежащем техническом состоянии и не иметь существенных дефектов конструктивных элементов и инженерного оборудования, которые могут привести впоследствии к аварийности дома;

1.7. пройти кадастровый учет, соответствовать поэтажному плану, выданному органом, осуществляющим техническую инвентаризацию имущества, что определяется на основании данных отчета об оценке, выполненного профессиональным оценщиком;

Земельный участок, являющийся предметом залога, должен соответствовать следующим требованиям:

– иметь разрешенное использование (целевое назначение): для садоводства, жилищного или дачного строительства;

– требованиям, указанным в пунктах 1.1., 1.2. и 1.9.

Общие требования. Предметом залога может выступать как Жилое помещение, на приобретение которого предоставлялся ипотечный кредит, так и имеющееся Жилое помещение.

1. Жилое помещение не должно состоять под арестом или запрещением, не должно быть обременено правом третьих лиц, за исключением права проживания, в отношении Жилого помещения должны отсутствовать споры. В случае, если в качестве единственного заемщика по кредитному договору планирует быть лицо, не являющееся одним из собственников (залогодателей) закладываемого Жилого помещения, то необходимо требовать привлечения в качестве второго заемщика (созаемщика) одного из собственников (залогодателей) Жилого помещения.

2. Жилое помещение является отдельной квартирой либо отдельным Жилым домом для постоянного проживания (коттеджем или сблокированным домом (таунхаузом)). Комнаты коммунальной квартиры могут быть предметом залога только в случае, если для обеспечения одного кредита в залог будут переданы все комнаты (помещения) коммунальной квартиры, т. е. в совокупности заложенные комнаты (помещения) составят единое Жилое помещение.

3. Жилое помещение подключено к электрическим, паровым или газовым системам отопления, обеспечивающим подачу тепла на всю площадь Жилого помещения, либо имеет автономную систему жизнеобеспечения.

4. Жилое помещение имеет входные двери, окна и крышу (для квартир на последних этажах).

5. При предоставлении кредита под залог имеющегося жилья в качестве обеспечения не принимаются Жилые помещения в следующих случаях:

• Когда собственниками (одним из собственников) Жилого помещения являются несовершеннолетние дети;

• Когда в Жилом помещении зарегистрированы на длительный срок (1 год и более) лица, не являющиеся членами семьи залогодателя.

6. Когда одним из собственников (залогодателей) Жилого помещения является лицо старше 65 лет, договор ипотеки подлежит обязательному нотариальному удостоверению.

7. Здание, в котором расположен предмет залога, должно отвечать следующим условиям и требованиям:

а) находится в г. Москве или Московской области;

б) не находится в аварийном состоянии;

в) не состоять на учете по постановке на капитальный ремонт (при наличии информации);

г) не находится в планах на реконструкцию или снос (при наличии информации);

д) иметь железобетонный, каменный или кирпичный фундамент;

е) износ здания ранее 1970 года постройки не должен быть более 70 %.

8. Право собственности на Жилое помещение должно быть подтверждено соответствующими правоустанавливающими документами (свидетельством о собственности, зарегистрированным договором купли-продажи Жилого помещения, договором мены и т. д.), оформленными в соответствии с требованиями действующего законодательства.

9. Техническая документация (экспликация, поэтажный план) должна соответствовать данным, указанным в ЕГРП. В случае если, Жилое помещение переоборудовано без соответствующего разрешения, такое помещение может быть принято в залог только при условии, что залогодатель в течение 6 месяцев с момента заключения договора об ипотеке (возникновения ипотеки в силу закона) узаконит перепланировку, а случае невозможности узаконить перепланировку залогодатель обязан в течение 9 месяцев с момента заключения договора об ипотеке (возникновения ипотеки в силу закона) привести Жилое помещение в состояние соответствующее данным, указанным в технической документации.

10. При приобретении (оформлении в залог) отдельного Жилого дома одновременно приобретается, оформляется в ипотеку и земельный участок, расположенным под таким домом. Право собственности на земельный участок должно быть подтверждено соответствующими правоустанавливающими документами (свидетельством о собственности, зарегистрированным договором купли-продажи земельного участка, иным договором), оформленными в соответствии с требованиями действующего законодательства. К документу на землю, которая должна передаваться в залог вместе с Жилым домом, должен быть приложен оригинал кадастрового плана земельного участка.

10.1. В случае если земельный участок предоставлен на правах аренды, то одновременно c домом в залог должны быть переданы и права аренды земельного участка. Договор аренды земельного участка должен быть заключен на срок не менее срока кредитного договора, либо содержать указание на продление договора на новый срок. В случае если в договоре аренды содержится условие о получении согласия арендодателя на передачу в залог прав аренды земельного участка, то такое согласие должно быть получено до заключения договора залога, если такое требование о получении согласия арендодателя не противоречит действующему законодательству.

10.2. В случае если у залогодателя отсутствует право собственности или право аренды на земельный участок, расположенный под Жилым домом, то при кредитовании под залог имеющегося жилья, такое имущество в качестве обеспечение не принимается.

При кредитовании под залог приобретаемого жилья, Жилой дом может быть принят в качестве обеспечения при условии, что у продавца Жилого дома, имеется право аренды на земельный участок, расположенный под Жилым домом.

Кризис на американском ипотечном рынке спровоцировал мировой кризис на рынке денег. Многие российские банки оказались в трудном положении. Нехватка финансовых ресурсов и их повсеместное удорожание привели к недостаточному фондированию. В результате направляемые на выдачу ипотечных кредитов денежные ресурсы целого ряда банков оказались исчерпаны.

В связи с невозможностью быстро восполнить свой потенциал многие банки спешно ужесточили условия кредитования по ипотечным сделкам, а некоторые и вовсе на время отказались от ипотеки. Частым явлением в сегодняшней практике банков стало затягивание сроков рассмотрения заявки на кредит без объяснения причин. Вместе с тем многие заемщики, уже получившие одобрение банка на выдачу кредита, были поставлены перед фактом повышения ставки по ипотечному кредиту.

С проблемами столкнулись не только сами банки, но и потенциальные заемщики, вынужденные отказываться от сделок по покупке недвижимости вследствие внезапных отказов банков и затягивания сроков выдачи кредитов.

Нередки случаи, когда получившие одобрение заемщики ждут своих денег по два-три, и более месяцев. В условиях роста цен на недвижимость, задержка в несколько месяцев приводит к существенному удорожанию стоимости квартиры.

Банки, которые в меньшей степени ориентировались на иностранные заимствования, полагаясь на собственные ресурсы при выдаче ипотечных кредитов, продолжают процесс кредитования ипотечных заемщиков. В целом, еще достаточное количество банков предлагают весьма конкурентные условия, но подняли ставки по ипотеке, значительно увеличили первоначальный взнос и ужесточили условия кредитования.

Кредитный брокер – по сути финансовый адвокат. Вы можете пойти в суд сами – а можно нанять юриста, можно постричься дома самому у зеркала – а можно и в парикмахерской у специалиста, кто-то чинит свой запорожец сам – а кто-то отдает свой мерседес в автосервис. Ошибочно считать, что кредитный брокер волшебник и всем раздает кредиты. Если он спец, имеет профильное высшее образование (а не только курсы) и опыт реальной штатной работы в банках (желательно в разных и в соответствующих подразделениях на руководящих должностях, а не только стажировки), то он существенно повысит вероятность положительного решения по кредиту (так же как грамотный юрист увеличит ваши шансы в суде и при составлении юридических документов) и скорость принятия решения.

Могу добавить, что в период кризиса полезно потратить свободное время на самообразование, изучение экономической и юридической литературы. Сотрудноки банков имеют привычку сердиться, если соискатели кредитов безграмотны в экономических и юридических вопросах. Широкий кругозор позволяет найти общий язык с банкирами быстрее, т. к. банковское дело давно считается одной из самых высокоинтеллектуальных профессий, некоторые сотрудники имеют по 2–3 высших образования и постоянно повышают уровень знаний.

Существует много мошенников, как правило не имеющих ранее даже минимального опыта работы в банках, предлагающих гарантию 100-процентного получения кредита: это стопроцентный обман или откровенный криминал, который стопроцентно раскроется рано или поздно (с соответствующими последствиями как для клиента, так и для лжепомощника). Это понятно любому опытному банкиру. В любом банке кредиты бизнесу и ипотека (а часто и другие виды кредитов) выдаются после решения кредитного комитета, это коллегиальный орган, при этом клиент предварительно проходит проверку различными службами банка. Один человек, даже большой начальник (если конечно это не хозяин банка) не может по определению принимать таких решений единолично, тем более посредник. Грамотный посредник с опытом штатной работы в банках может в разы повысить вероятность одобрения – это уже реальность, но никогда не даст гарантию 100-процентного получения кредита. Его роль – образовательно-лоббирующая. Кредитный брокеридж полезен всем. С одной стороны, брокер упрощает процедуру получения кредита для клиентов, с другой – привлекает в банки новых «качественных» клиентов (www.deniskredit.ru).

В настоящее время возросло значение образования и самообразования. Умные люди живут дольше. Смертность людей с высоким уровнем образования в четыре раза ниже, чем у малообразованных. До последнего времени считалось, что на продолжительность жизни человека в основном влияют три фактора: наследственность, образ жизни и экология. Однако ученые пришли к выводу, что умные живут дольше и меньше болеют. Смертность людей с высоким уровнем образования в четыре раза ниже, чем смертность малообразованных. Оказывается, мозг без нагрузки стареет гораздо быстрее. Ученые давно объясняют различия в состоянии здоровья разных людей их принадлежностью к разным социальным группам и разницей в уровне благосостояния. Британские ученые пополнили эту концепцию новыми данными. Оказывается, уровень интеллекта также влияет на состояние здоровья людей. Чем выше уровень интеллекта у ребенка, тем больше шансов у него прожить дольше. Оказывается, что «мальчики-очкарики» – наиболее выгодные женихи и предпочтительные мужчины-производители потомства. Предполагается, что спрос на «ботаников» у представительниц прекрасного пола резко возрастет. До революции в России наличие очков было признаком ума, состоятельности, интеллигентности, благородного происхождения. Сейчас интеллектуалов ценят во всем мире, переманивают из других стран (утечка мозгов), они являются основным фактором экономического роста и благосостояния нации. В России богачи – в основном хорошо образованные люди. Две трети из них имеют высшее образование. У большинства – 86 % – родители принадлежат к интеллигенции. Среди “капитанов” российского бизнеса практически отсутствуют люди без высшего образования. Ученые в качестве определяющих выделяют три основных критерия, влияющих на продолжительность жизни: наследственность (до 20 %), образ жизни (до 55 %) и экологические факторы (20 %). При этом в показателе «образ жизни» на первых местах находятся материальный доход и уровень образования. Кстати, в странах Запада в своей практике страховые компании, оценивая при помощи тестов потенциальную продолжительность жизни клиента, обязательно включают эти показатели в вопросник. Уровень материального благополучия оказывает значительное влияние на образ жизни. Люди с меньшими доходами чаще болеют и реже прибегают к медицинской помощи. Однако на здоровье человека влияют не столько самим деньги, сколько характер их использования в интересах здоровья. Например, люди с более высокими доходами имеют возможность получить лучшее образование. В свою очередь, смертность людей с высоким уровнем образования примерно в 1,5–4 раза ниже, чем в группах с низким уровнем образования. Считается также, что человеческий мозг без нагрузки стареет значительно быстрее. Вывод: выгодно заниматься повышением образования и самообразования (изучение профессиональной и общеобразовательной литературы).

Образование – это инвестиции в человеческий капитал. По данным статистики, каждый год, затраченный на учебу, повышает зарплату работника в среднем на 10 %. Образование не только повышает производительность реципиента (т. е. человека, который его получил), оно имеет положительный внешний эффект (экстерналию). Внешний эффект происходит тогда, когда действие одного человека сказывается на благосостоянии другого человека или других людей. Образованный человек может выдвигать идеи, которые становятся полезными для других, всеобщим достоянием, ими имеет возможность пользоваться каждый, попавший в сферу действия положительного внешнего эффекта образования. В этой связи особенно негативными последствиями обладает явление, получившее название “утечки умов”, то есть эмиграции наиболее образованных и квалифицированных специалистов из бедных стран и стран с переходной экономикой в богатые страны, имеющие высокий уровень жизни.

Существенной проблемой развития (в т. ч. карьерного) является вредные привычки. Алкоголь необратимо разрушает клетки мозга (в любом количестве), ведет к импотенции у мужчин и соответствующим проблемам у женщин. Для здорового человека не существует полезного алкоголя – он вреден в любых количествах и видах. Это давно известно, но замалчивается из корыстных целей. Наоборот, проплаченные журналисты и “эксперты”, фильмы и сериалы (с огромными рекламными бюджетами) пиарят нездоровый образ жизни – реклама окупается в разы, правда ценой здоровья миллионов. Курение также ведет к печальным последствиям, часто необратимым. Курящие менее трудоспособны, поэтому в развитых странах их стараются не брать на работу, особенно на значимые должности, подобная тенденция заметна в крупных успешных Российских компаниях. Законодательное ограничение курения в общественных местах говорит о повышенной эгоистичности курящих, которые не думают об окружающих – согласитесь, это не самое лучшее качество для работы с людьми, что прекрасно понимают специалисты по подбору персонала.

Как показали последние исследования, курение негативно влияет на мозг и снижает интеллектуальные способности человека. Сравнение показало, что курильщики «отстали» от своих некурящих сверстников по всем видам предложенных им тестов. За несколько десятилетий, прошедших с первого обследования, у них значительно сильнее снизились и способность к логическому мышлению, и способность к запоминанию и воспроизведению информации.

Замечено, что многие люди не знают элементарных правил русского языка, например:

1. Количество кавычек всегда должно быть четным, как скобки в математике.

Рядом стоящие кавычки могут быть двух видов – “…” и «…» (лапки и елочки).

Правильно: “слова «слова»” или «слова “слова”».

Неправильно: «слова»«и “слова “слова”.

Эти ошибки есть даже в названиях крупных фирм и некоторых статьях и книжках.

2. Если в конце предложения есть информация в скобках, точка ставится после скобок, не ставится перед скобками и внутри перед закрывающей скобкой.

Правильно: слова (слова).

Неправильно: слова. (слова.).

Главная |

В избранное |

Наш E-MAIL |

Добавить материал |

Нашёл ошибку |

Наверх