Существует всего два вида задолженности. Должны могут быть вам (вашей компании), либо у вас существует задолженность перед третьим лицом (организацией).

Причины возникновения дебиторской задолженности

Причины появления кредиторской задолженности

Виды дебиторской задолженности

Варианты списания дебиторской задолженности

В первом случае, для обозначения задолженности используется понятие дебиторская, во втором, кредиторская. Соответственно лица, которые должны вам, это дебиторы. А те, которым должны вы, кредиторы.

- Причины возникновения дебиторской задолженности

- В чем отличие дебиторской задолженности от кредиторской

- Примеры дебиторской задолженности

- Откуда берется дебиторская задолженность

- Какие бывают виды дебиторской задолженности

- Задачи управления дебиторской задолженностью

- 4 метода управления дебиторской задолженностью

- Инвентаризация долгов

- Работа с должниками

- Анализ расходов по взысканию

- Проверка платежеспособности

- Как управлять дебиторской задолженностью

- Возможности FIS Collection System

- Способности FIS Collection (программа для просроченной задолженности)

- Преимущества FIS Collection

- Вероятность погашения

- Сроки погашения

- Сроки погашения обязательств

- Дебиторы

- Контроль дат погашения дебиторской задолженности

- Инвентаризация дебиторской задолженности

- Проверка должников

- Цессия — уступка права требования

- Факторинг

- Вексель

- Страхование дебиторской задолженности

- Банковская гарантия

- Авансовые расчеты

- Обеспечение

- Аккредитив

- Выводы

Причины возникновения дебиторской задолженности

Действующее законодательство предусматривает право организации на списание просроченной ДЗ в ряде конкретных случаев:если прошло 3 года (т.е. истёк срок установленной законом исковой давности);существует решение о том, что взыскать имеющуюся ДЗ невозможно;когда организация-дебитор ликвидирована.Согласно Налоговому Кодексу ДЗ можно списать по статье вне реализационных расходов, с обязательным созданием специального резерва по имеющимся сомнительным долгам. Но только в случаях признания её безнадёжной.При списании долга в убыток, закон допускает анулирование подобной задолженности без уменьшения на данную сумму налогооблагаемой базы (раздел, налог на прибыль). Это прямые убытки для организации.Чтобы списать ДЗ требуется предварительно составить акт о её инвентаризации, приложив к нему обоснование и приказ директора организации.Можно списать ДЗ до момента ликвидации дебитора. Так как любой ликвидации предшествует длительная по времени процедура, именуемая банкротством.В это время назначенные конкурсные управляющие собирают собрания всех кредиторов, в ходе которых озвучиваются финансовые требования к организации-дебитору.По завершению конфискации имущества должника и его реализации вырученные средства передаются кредиторам в порядке очерёдности. Установленной действующими законами.Российское законодательство предоставляет возможность компаниям-кредиторам в этот период полностью списать имеющуюся по данному заёмщику ДЗ.Непросроченная задолженность списывается после погашения должником имеющихся по счетам задолженностей.

Явление дебиторской задолженности возникает из-за временного разрыва между проведением сделки и ее оплатой. По сути это один из самых ликвидных активов предприятия в виде финансовых вложений в другую компанию. Процесс управления задолженностью помогает держать под контролем ее объем, не допускать длительного накопления долгов, уменьшать риски потерь и не утратить прибыль.

В чем отличие дебиторской задолженности от кредиторской

Дебиторка – это та сумма, что должны организации ее контрагенты, клиенты, сотрудники, государство. Кредиторка, наоборот, показывает объем обязательств компании перед другими лицами. В том числе к кредиторской задолженности еще относятся полученные займы и кредиты.

Примеры дебиторской задолженности

Появление и погашение любой задолженности – это обычная практика для бизнеса независимо от его вида деятельности. Однако без продуманной системы управления задолженностью компании грозят риски неисполнения обязательств, снижения ликвидности, убытков. Поэтому необходимо контролировать объемы, оборот долгов; следить за соотношением величины дебиторки и кредиторки; а в некоторых случаях взыскивать деньги в принудительном порядке.

Откуда берется дебиторская задолженность

Механизм ее появления очень прост: в ходе совершения сделки компания исполняет свои обязательства, а ее контрагент оплачивает поставку через какое-то время, то есть на условиях отсрочки платежа. Этот временной разрыв ведет к образованию задолженности: у одной стороны сделки – дебиторской, у другой – кредиторской. Такой долг может «закрыться» через несколько часов, дней; а может «зависнуть» в бухгалтерском учете на длительный период.

Дебиторка появляется в учете в следующий момент:

Просроченной задолженность становится при нарушении срока расчетов. Если время, отведенное на погашение долга, истекло, а платеж не поступил, говорят о возникновении просроченной дебиторки. Чтобы четко понимать, кто и сколько должен; какой срок просрочки, можно использовать программу управления просроченной задолженностью.

Какие бывают виды дебиторской задолженности

При формировании системы управления просроченной задолженностью, механизмов ее взыскания нужно учитывать вид обязательств. Классификация следующая:

Задачи управления дебиторской задолженностью

При нормальном функционировании большая часть дебиторки относится к текущим краткосрочным долгам. Подобные ситуации не оказывают негативного влияния на бизнес, не тормозят его развитие, не приводят к образованию значительных убытков и потерь. Напротив, сомнительные и безнадежные долги означают для предприятия прямые денежные убытки. Такую задолженность невозможно взыскать, нет обеспечения гарантиями возврата средств. Следовательно, учреждение не получит прибыль, будет нести расходы по поискам способов взыскания, в результате останется без оборотных средств.

Когда у фирмы много долгов, возникает острая нехватка денег для своевременных расчетов с кредиторами, предприятие не может заниматься производством, закупать сырье, выдавать зарплату и оплачивать государству налоги. Как итог бизнесу может грозить банкротство. Чтобы обеспечить нормальную платежеспособность, нужно организовать автоматизацию управления задолженностью. Это целый комплекс важных мер, которые направлены на то, чтобы не допустить образование у компании безнадежных и сомнительных долгов.

В процесс управления могут входить предупредительные и взыскательные юридические мероприятия. Это в том числе следующие основные этапы:

Первые три перечисленных выше этапа помогают предотвратить и свести к минимуму просроченные долги. Чтобы управлять уже имеющейся дебиторкой, применяются следующие эффективные методики.

4 метода управления дебиторской задолженностью

Работа с долговыми активами и обязательствами ведется для предотвращения безнадежных или сомнительных долгов. Чтобы управлять уже сформированной дебиторкой, выполняется автоматизация задолженности, применяются такие основные методы.

Инвентаризация долгов

Это мероприятие проводится для подтверждения правильности отражения обязательств в программе для работы с задолженностью. Анализировать расчеты предприятию нужно перед представлением в контрольные органы годовой отчетности, во время реорганизации/ликвидации, для корректировки величины резерва по сомнительным долгам. При выявлении разногласий с контрагентами проводится сверка за нужный период. В ходе инвентаризации уточняется размер сомнительных и/или безнадежных долгов, формируется резерв, проверяется информация по уже списанной за баланс дебиторке.

Работа с должниками

В этом направлении ведется предупредительная работа. Ее суть состоит в анализе договорных условий, расчете срока погашения долгов, проверке исполнения графика расчетов, уточнении правильности оплат и отгрузок. При необходимости выполняется сверка с контрагентом, рассылаются информационные письма-напоминания о дате оплаты. Недобросовестным партнерам выставляются претензии. Процесс оборачиваемости можно упростить с помощью программы контроля просроченной задолженности. Сегментация осуществляется в разрезе отдельных контрагентов, договоров, по срокам и типам просрочки.

Анализ расходов по взысканию

При выявлении уже просроченной дебиторки предприятию стоит предварительно оценить реальные затраты по ее взысканию. Неизбежны следующие виды расходов:

При оценке издержек нужно учесть примерные трудозатраты по взысканию долгов. Не исключено, что стоимость работы, объем потраченного времени будут несопоставимы с размером задолженности. Тогда имеет смысл определить минимальный порог дебиторки, за которую стоит бороться, и взыскивать через суд только долги выше установленного лимита.

Проверка платежеспособности

Возможно, кредитор не погашает долг из-за того, что инициировано банкротство. В таком случае нужно успеть попасть в реестр кредиторов. Чтобы исключить подобные ситуации, нужно удостовериться в платежеспособности покупателя. Информацию о банкротстве можно посмотреть в федреестре или в картотеке арбитражных дел. Сведения о ликвидации, реорганизации предоставляет специальный налоговый сервис «Прозрачный бизнес».

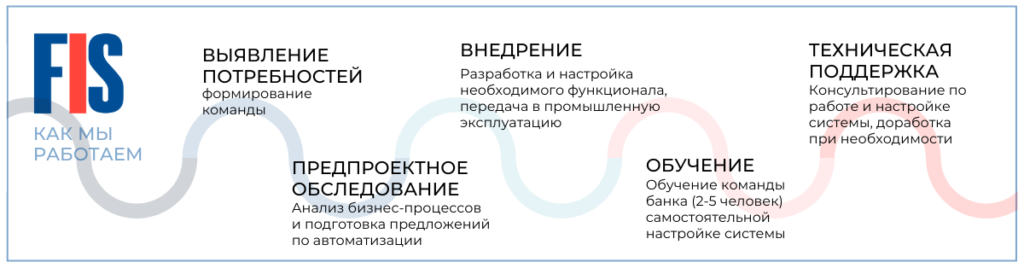

Как управлять дебиторской задолженностью

В этом процессе задействованы не только финансисты и бухгалтеры предприятия. Для управления и автоматизации просроченной задолженности привлекаются менеджеры, юристы, сотрудники отдела безопасности. Конкретные обязанности прописываются в должностных инструкциях, регламент работы определяется в ЛНА предприятия. Как правило, политика управления включает следующие этапы:

В качестве альтернативы могут рассматриваться варианты привлечения коллекторского агентства, передача долга через уступку или списание безнадежной задолженности. Последнее допускается при истечении срока исковой давности или при невозможности взыскания финансов.

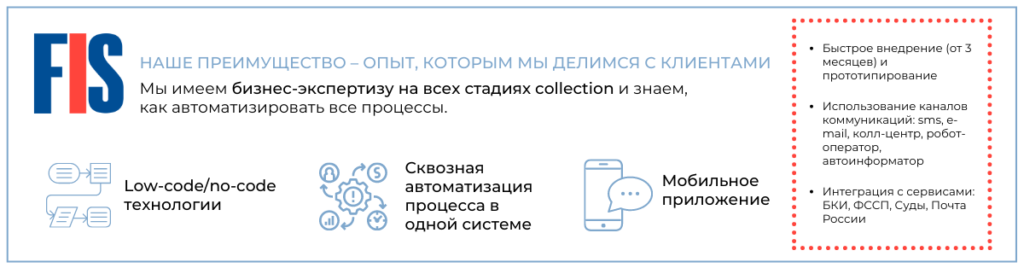

Возможности FIS Collection System

FIS Collection – система для автоматизации учета кредитов и займов, для управления ДЗ. Сервис объединяет предупредительные функции с инструментами взыскания, позволяет отслеживать показатели расчетов по отдельным договорам, контролировать стадии исполнительного и судебного производства.

Способности FIS Collection (программа для просроченной задолженности)

Эта программа взыскания задолженности помогает организовать работу с дебиторкой, получать высокий результат при минимальных кадровых затратах. Основные возможности работы:

Преимущества FIS Collection

Предлагаемая программа управления задолженностью в полной мере соответствует нормам № 230-ФЗ от 03.07.2016. Ключевые преимущества решения:

Благодаря автоматизации процесса управления дебиторкой можно снизить расходы на ее взыскание в 3 раза. Освоиться в работе с ПО поможет практический справочник.

Дебиторская задолженность — это все суммы, которые бизнесу должны заплатить другие лица: покупатели, сотрудники, государство, страховые компании и так далее.

Компания, которая вправе требовать погашения долга — это кредитор. А должник — дебитор. Поэтому задолженность других лиц перед компанией и называют дебиторской.

Дебиторская задолженность — это не всегда денежный долг, обычно в дебиторку попадают все неисполненные обязательства контрагента.

Например, компания «Альфа» внесла поставщику «Браво» предоплату за товары. Получается «Альфа» — кредитор, а «Браво» — дебитор. При этом поставщик должен вернуть «Альфа» не деньги, а отгрузить товар на сумму предоплаты.

Пройдемся по основным вариантам дебиторки с типичными примерами.

Важно! Неустойки, пени и штрафы попадают в категории «Дебиторской задолженности» только в том случае, если (п. 76 Положения по ведению бухгалтерского учета,утвержденного Приказом Минфина РФ от 29.07.1998 № 34н):

Дебиторка появляется там, где стороны исполняют свои обязательства друг перед другом в разные моменты времени. Объясним на нескольких примерах.

Например, договор займа. Кредитор обязуется передать взаймы определенную договором сумму. Дебитор в свою очередь обязуется эту сумму вернуть. Эти два обязательства стороны исполнят в разные периоды времени. Например, кредитор передаст деньги в сентябре, а дебитор вернет их только в декабре.

Или отгрузка товаров с отсрочкой платежа. Обязанность продавца — передать товар, обязанность покупателя — оплатить. Если передача продукции и оплата происходят одномоментно, как в магазине, дебиторская задолженность не возникает. Но как только появляется отсрочка, то до момента расчета за отгрузку покупатель становится дебитором.

Дебиторка — это часть деятельности. Для многих покупателей получение отсрочки — это основное требование для заключения договора.

Дебиторка показывает сумму обязательств, по которым компания еще не получила встречного исполнения. Например, услугу оказали, но оплата пока не поступила.

С одной стороны, рост дебиторки показывает на деловую активность бизнеса: происходит отгрузка товаров, вносятся предоплаты и так далее. Но дебиторская задолженность — это не деньги.

Например, организация «Альфа» отгрузила компании «Громада» партию готовой продукции на 10 000 000 рублей на условиях отсрочки платежа на 90 дней. Себестоимость этой партии — 7 000 000 рублей.

На следующий день в компанию поступает новый заказ на 15 000 000 рублей. Для его исполнения нужно потратить на производство 10 000 000 рублей. Здесь и возникают проблемы. Фактически денег на расчетном счету у «Альфы» нет, есть только дебиторка, которой рассчитаться нельзя. От заказа придется отказаться.

Важно! Ситуацию из примера называют кассовым разрывом — рассчитываться перед своими поставщиками нужно сегодня, а деньги от покупателей поступят позже. Чем выше дебиторка, тем выше риск попадания на такой разрыв.

Кроме того, дебиторская задолженность сопряжена с риском ее непогашения. Поэтому прежде чем предлагать отсрочку покупателю или вносить предоплату поставщику, рекомендуем проверять своего контрагента. О том, как это сделать, мы рассказали в статье «Как проверить поставщика, а иногда и покупателя».

Кредиторская задолженность — это наоборот долги бизнеса перед его кредиторами: поставщиками, бюджетом, сотрудниками и так далее. Иногда кредитором может быть даже покупатель, например, если он внес предоплату или требует вернуть деньги за бракованный товар.

К кредиторским долгам относятся:

Кредиторка возникает тогда, когда контрагент свои обязательства исполнил, а вот компания еще нет.

Например, «Альфа»получила предоплату от «Браво» в размере 5 000 000 рублей в счет будущей отгрузки. «Браво» — это кредитор, так как он исполнил свою обязанность по договору и оплатил стоимость товаров. «Альфа» — дебитор, так как она свои обязанности еще не выполнил.

Дебиторку можно группировать по различным признакам. Разберем основные признаки классификации.

Вероятность погашения

По вероятности погашения дебиторку подразделяют на сомнительную и безнадежную.

Сомнительная задолженность — долг дебитора, который не обеспечен залогом, поручительством или банковской гарантией и который не погашен или не будет погашен в срок (п. 70 Положения по ведению бухгалтерского учета,утвержденного Приказом Минфина РФ от 29.07.1998 № 34н). В Налоговом кодексе сомнительной задолженностью признается только необеспеченный и непогашенный долг в установленный срок (п. 1 ст. 266 НК РФ).

Безнадежная задолженность — долг с истекшим сроком исковой давности или задолженность уже ликвидированных дебиторов (п. 2 ст. 266 НК РФ).

По общему правилу срок исковой давности 3 года (ст. 196 ГК РФ). По истечению срока исковой давности кредитор теряет право на обращение с исковым заявлением о взыскании долга в суд.

Истечение срока начинается с того дня, когда кредитор узнал или должен был узнать о нарушении своих прав (ст. 200 ГК РФ). Эти даты зависят от условий договора с дебитором::

Важно! Срок исчисления исковой давности может быть приостановлен по причинам, перечисленным в ст. 202 ГК РФ. Общий срок исковой давности с учетом всех приостановок не может превышать 10 лет (п. 2 ст. 196 ГК РФ).

Сроки погашения

По срокам погашения дебиторка делится на краткосрочную и долгосрочную.

Краткосрочная или текущая задолженность — дебиторка со сроком погашения до одного года. Например, отгрузка товаров с отсрочкой, краткосрочный займ, предоплата поставщику.

Долгосрочные долги — дебиторка со сроком погашения более одного года. Например, долгосрочные займы на крупные инвестиционные проекты.

Сроки погашения обязательств

По типу оплаты обязательств дебиторка бывает срочная (нормальная) и просроченная.

Срочная задолженность — долги дебитора, время погашения которых еще не наступило.

Просроченная задолженность — долги дебитора, по которым нарушены сроки исполнения.

Например, если товары были отгружены покупателю с отсрочкой на 10 дней, то долг дебитора считается нормальным в рамках десятидневного срока. Но если он не рассчитается за это время, то задолженность уйдет в разряд просроченных.

Важно! Для сохранения финансовой устойчивости бизнес должен следить за платежной дисциплиной своих дебиторов и не допускать, чтобы срочные долги переходили в просроченные. Если такое происходит, это нарушает платежный календарь компании и, следовательно, может привести к кассовому разрыву.

Дебиторы

Долги можно группировать в зависимости от того, кто является должником. Вот несколько вариантов дебиторов и свойственной им задолженности:

Дебиторка — это актив компании, который учитывают в бухгалтерском балансе по строке 1230 «Дебиторская задолженность». Задолженность подлежит обязательной инвентаризации независимо от сроков погашения.

Для учета дебиторки используют следующие счета бухгалтерского учета:

Накопление дебиторской задолженности отражается по дебету вышеназванных счетов. А погашение или списание — по кредиту.

Рубль дебиторской задолженности — это недополученный рубль «реальных» оборотных средств: денег на счетах, товаров и сырья на складах и так далее. Поэтому дебиторкой нужно правильно управлять.

Контроль дат погашения дебиторской задолженности

Кредитор должен самостоятельно отслеживать платежную дисциплину своих дебиторов. Для этого ведут учет дат погашения долгов и рассылают должникам напоминания о предстоящих платежах.

Доверять платежную дисциплину должнику — риск. В оплате собственных долгов дебитор заинтересован гораздо меньше, чем его кредитор.

В идеале лучше автоматизировать контроль за долгами дебиторов. «Ручной» контроль требует больших трудозатрат, которые растут пропорционально количеству дебиторов.

Инвентаризация дебиторской задолженности

Дебиторка — это актив компании, который подлежит инвентаризации. В некоторых случаях эта процедура может быть организована по инициативе компании, а в некоторых, например, при подготовке годовой отчетности или при реорганизации — она обязательна.

Инвентаризация помогает выявить сомнительную и безнадежную задолженность. С первой необходимо работать, чтобы успеть взыскать ее до тех пор пока она не перейдет в разряд безнадежной.

Несмотря на свое название, с безнадежной задолженностью тоже можно работать. Для начала нужно проверить сроки исковой давности — даже если они истекли, можно попробовать их восстановить.В таком случае долг перейдет в разряд сомнительных и его можно будет взыскать через суд.

Проверка должников

Проверять контрагента нужно не только перед заключением договора, но и в то время, когда он уже стал дебитором компании. Даже если на момент подписания контракта финансовая устойчивость партнера была на уровне, то после она могла резко снизится.

В некоторых ситуациях нужно действовать быстро, чтобы успеть взыскать с дебитора свои деньги. Это, например, банкротство должника или его ликвидация.

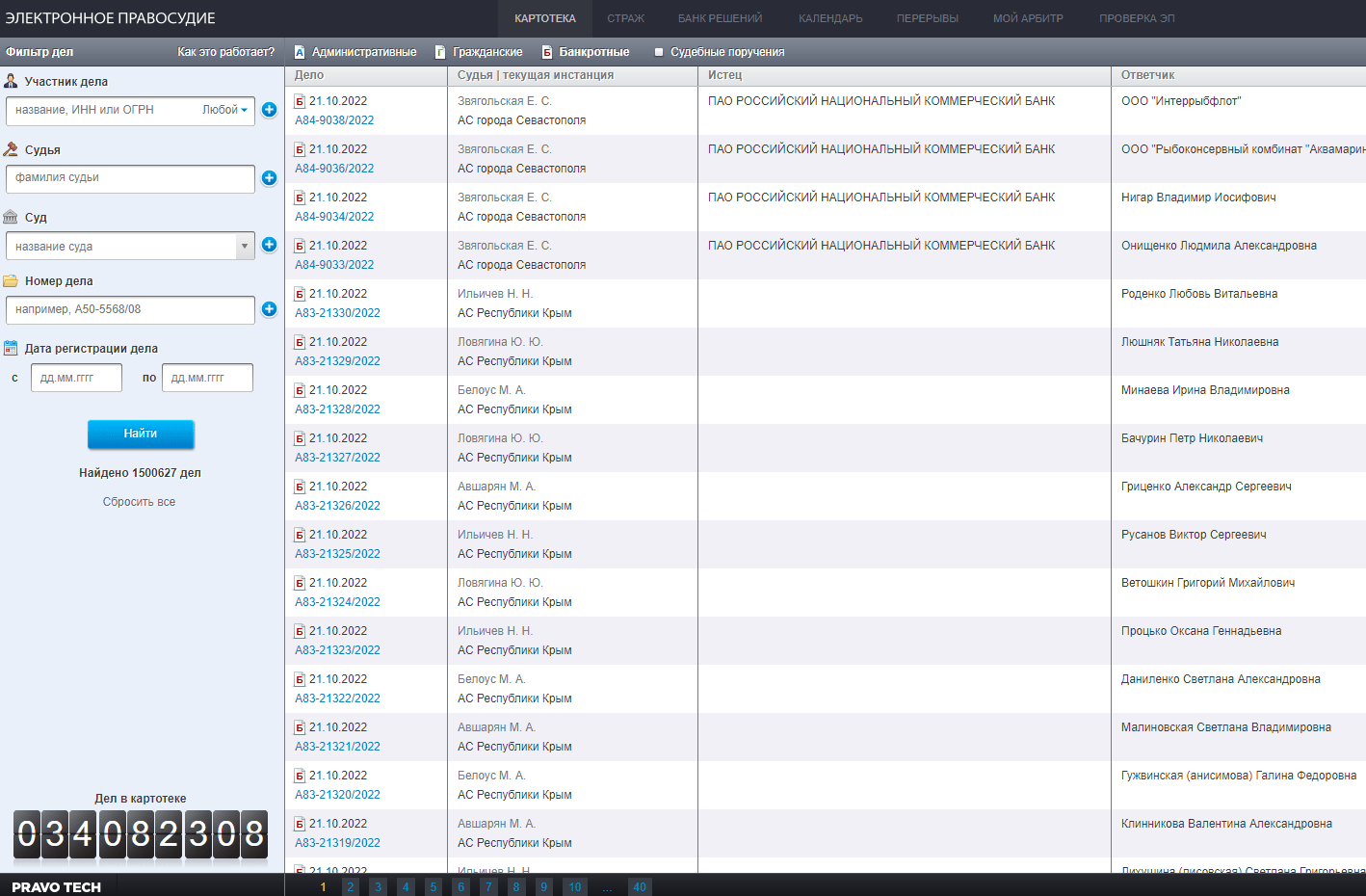

В «Картотеке арбитражных дел (КАД)» по ИНН контрагента можно найти все судебные процессы, где он принимал участие. В первую очередь ищем банкротные дела (они обозначены красной буквой «Б»).

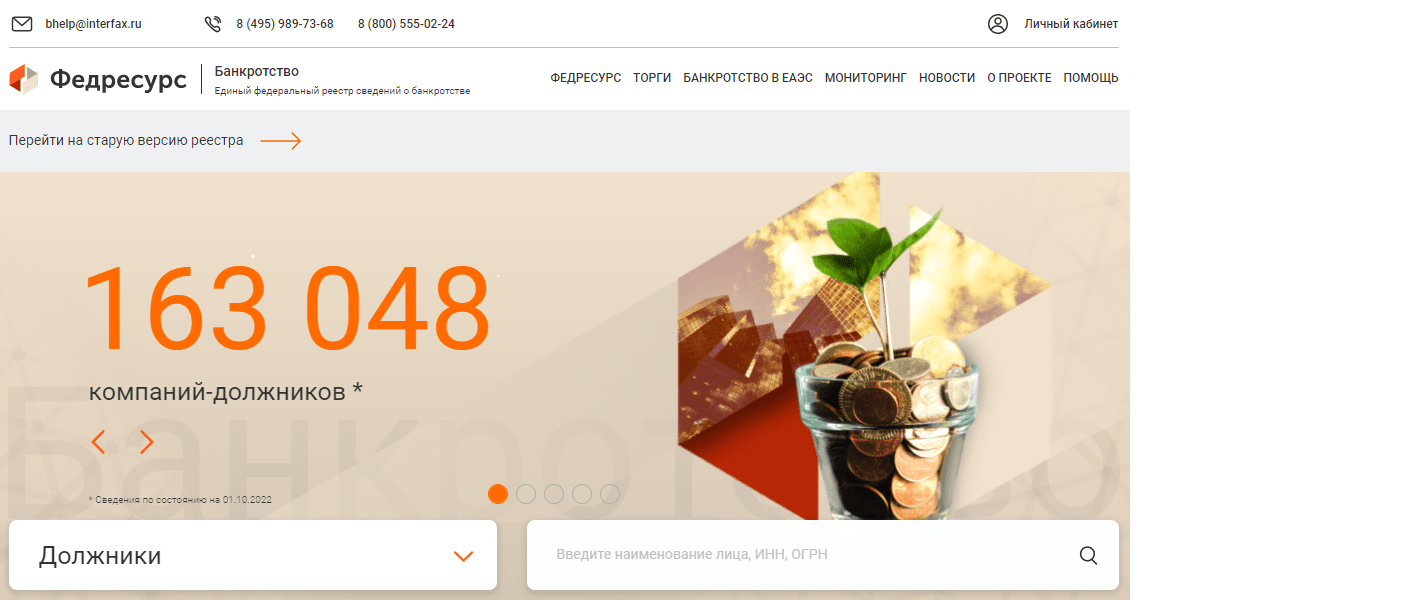

Узнать о введении процедуры банкротства контрагента также можно в Едином федеральном реестре сведений о банкротстве (ЕФРСБ).

Если в отношении партнера возбуждено дело о банкротстве, нужно готовить заявление о включении в реестр требований кредиторов. В таком случае задолженность будет погашена за счет реализации имущества должника.

Если банкротных дел нет, смотрим судебные дела, где партнер выступает ответчиком. Большое количество исковых заявлений о взыскании долгов — явный признак ухудшения финансового состояния контрагента. Следовательно, возрастает риск неоплаты долга. Лучше подготовить претензию и исковое заявление.

Нахождение дебитора в процессе ликвидации — плохой знак. Ведь если процедура будет завершена, то должник фактически исчезнет. Узнать о ликвидации или реорганизации можно с помощью официального сервиса ФНС «Прозрачный бизнес».

В части дебиторов-покупателей компания должна предусмотреть в коммерческой политике основные моменты предоставления отсрочек и рассрочек. То есть в политике должны быть ответы на следующие вопросы:

Оставлять решение на усмотрение менеджера — не самое верное решение. Как сотрудник, отвечающий за продажи, он может не знать всех тонкостей финансового положения своего работодателя. Поэтому будет лучше, если менеджер по продажам будет согласовывать отсрочку с финансовыми и юридическими службами.

При работе с дебиторами-поставщиками также необходим определенный алгоритм. Не стоит все решения отдавать на усмотрение менеджера по закупкам. Как минимум он должен получить:

Снижение дебиторской задолженности — это путь к повышению финансовой устойчивости компании. Условно с дебиторкой можно работать двумя способами:

Далее разберем основные инструменты для сокращения задолженности контрагентов.

Цессия — уступка права требования

Дебиторка — это имущество компании. Ее можно продать, как и большинство активов организации.Продажа дебиторской задолженности называется переуступкой права требования или цессией.

После оформления договора цессии происходит смена кредитора. Эта процедура регулируются ст. 388 — 390 ГК РФ. Переуступка права требования может быть совершена на возмездной или безвозмездной основе. С целью погашения дебиторки будем рассматривать первый вариант.

Цессия позволяет быстро превратить задолженность в реальные деньги. Однако маловероятно, что новый кредитор купит долг дебитора по его номинальной стоимости. Обычно стоимость переуступки включает в себя дисконт за риски, которые принимает на себя новый кредитор. Величину скидки определяют в зависимости от суммы, сроков погашения, платежеспособности должника и так далее.

Например, ООО «Березка» должно ООО «Альфе» 3 000 000 рублей за отгруженную продукцию. Срок погашения долга — 180 календарных дней. Чтобы не ждать, «Альфа» предлагает выкупить этот долг новому кредитору — ООО «Финансист». Перед оформлением договора цессии «Финансист» проверит платежеспособность и финансовые показатели «Березки», чтобы оценить величину рисков.

Если «Березка» устойчивая компания, то скорее всего «Финансист» выкупит этот долг с дисконтом не более 10 %, т.е. за 2 700 000 рублей. А если дела у «Березки» совсем плохи, например, она находится в процессе банкротства, то дисконт может вырасти вплоть до 90 %, т.е. цена составит всего 300 000 рублей.

Факторинг

Факторинг — это практически цессия. Однако в роли нового кредитора выступает не третья организация, а непосредственно банк или факторинговая компания. Вот алгоритм, как это работает на примере поставщика:

Варианты получения оплаты от фактора могут отличаться. Например, часть суммы поставщик получает сразу, а другую часть — только после того как покупатель рассчитается с банком. Условия стороны оговаривают в договоре.

Плюс факторинга в том, что поставщик сразу получает деньги за отгрузку. Вся работа по проверке покупателя и взысканию в случае неоплаты перекладывается на плечи банка или факторинговой компании. Однако за свои услуги фактор потребует комиссию. Обычно она близка к рыночной ставке по банковским кредитам.

Факторинговыми услугами могут пользоваться не только поставщики, но и покупатели. Например, если продавец просит предоплату, внести ее может не покупатель, а факторинговая компания. Этот вариант также избавляет от дебиторской задолженности, но за услуги факторинга придется заплатить.

Вексель

В счет оплаты покупатель может предоставить поставщику вексель. Это долговая ценная бумага, дающая векселедержателю право требовать от векселедателя оговоренной суммы в установленный срок. Оформляется вексель по строго установленной форме.

Векселедержатель (кредитор) может продать вексель другому лицу. И уже новый кредитор будет предъявлять его должнику для погашения. В целом операция похожа на цессию, но продажа векселя оформляется проще.

Страхование дебиторской задолженности

Страхование — это не инструмент снижения дебиторской задолженности. Правильнее сказать, что страхование — это инструмент для устранения рисков перехода нормальной задолженности в просроченную.

Страховая компания выступает гарантом того, что дебитор рассчитается с поставщиком в установленные в договоре сроки. А если должник этого не сделает, то оплату проведет страховая компания.

Страхование — это не дешевая услуга. Поэтому применяют ее в рискованных и дорогостоящих операциях. Страховая компания берет на себя функции по проверке дебитора.

При выборе данного инструмента внимательно изучайте страховой договор и условия выплаты страховой премии. Иногда страховые составляют контракт таким образом, что получить премию становится затруднительно.

Банковская гарантия

Банковская гарантия — гарантийный документ банка-гаранта, обеспечивающий выполнение обязательств по контракту одной из сторон. Этот инструмент очень похож на страхование, но его выдает не страховая компания, а банк.

Банковские гарантии широко распространены в государственных закупках. При заключении госконтракта поставщик предоставляет заказчику банковскую гарантию, подтверждающую, что если поставщик не сможет исполнить свои обязательства, то банк выплатит заказчику денежное обеспечение.

Получить банковскую гарантию можно также и на договор между двумя организациями, в таком случае она будет называться коммерческой. При заключении контракта дебитор предоставляет поставщику банковскую гарантию. И если должник самостоятельно не рассчитается с кредитором в обозначенный срок, то поставщик сможет взыскать причитающиеся ему деньги напрямую с банка-гаранта.

Для минимизации рисков возникновения сомнительной и безнадежной задолженности подойдут следующий инструменты.

Авансовые расчеты

Простой вариант снижения дебиторки — работать с покупателями по 100% предоплате или требовать ее в момент отгрузки товаров. При такой работе дебиторка образовываться не будет.

Однако требование о предоплате снижает конкурентоспособность компании, так как поставщики аналогичных товаров и услуг могут предлагать отсрочку своим клиентам, что делает их условия более привлекательными.

Обеспечение

От ненадежного дебитора можно потребовать обеспечение. Вариантов несколько:

Аккредитив

Аккредитив — специальный банковский счет. Работает он по следующему алгоритму:

Этот инструмент обеспечивает максимальную безопасность при расчетах. Однако открытие аккредитива облагается комиссией.

В бухгалтерском учете дебиторская задолженность с истекшим сроков исковой давности и нереальная для взыскания подлежит списанию. Списывается дебиторка либо в прочие расходы компании, либо в счет резерва по сомнительным долгам, если он был создан.

Списанная дебиторская задолженность отражается на забалансовых счетах бухучета в течение 5 лет. Такой порядок предусмотрен п. 77 Положения по ведению бухгалтерского учета, утвержденного Приказом Минфина РФ от 29.07.1998 № 34н. Предполагается, что в течение 5 лет имущественное положение должника может поменяться, и он сможет закрыть свой долг.

Проблемная дебиторка — это задолженность, которая уже стала просроченной или с высокой вероятностью ею станет. Ее необходимо как можно скорее взыскать.

В первую очередь пишут претензию, в которой указываю сумму долга, период просрочки, начисленные неустойки и ожидаемую дату погашения. Претензионный порядок урегулирования спора — обязательное требование для обращения в Арбитражный суд (ст. 4 АПК РФ).

Обычно в договорах стороны предусматривают ответственность за нарушение сроков исполнения обязательства. Этой возможностью стоит воспользоваться и потребовать с нарушителей уплаты неустоек.

Например, за каждый день просрочки платежа прописывают пеню от суммы отгрузки. На практике устанавливают 0,01 %, 0,1 % или 1/300 ставки ЦБ РФ ежедневно.

Если в течение 30 календарных дней от дебитора нет ответа или, наоборот, его ответ не устраивает компанию, кредитор имеет право обратиться с исковым заявлением в Арбитражный суд (п. 5 ст. 4 АПК РФ).

Застраховать уже просроченную задолженность или продать ее фактору не получится. Но можно попробовать продать ее компании, которая специализируется на взыскании проблемной дебиторки. Однако наличие просрочки предполагает большой дисконт при продаже.

Специальные сервисы проверки контрагентов, например, API Контур.Фокуса способны рассчитать вероятность неплатежей компании с разной степенью риска: высокой и средней. Система проанализирует данные о бизнес-партнере, определит рисковые факторы по каждому юрлицу и выделит цветом проблемные компании.

Например, если программа выявит факторы, связанные с грядущей ликвидацией, банкротством, падением выручки на 50%, то фирма будет выделена красным. Наличие за последние 12 месяцев сведений о банкротстве руководителя, ограничениях операций по банковским счетам укажет на среднюю степень риска — компания будет выделена желтым цветом.

Список проблемных контрагентов сформируется автоматически, останется только проанализировать каждый конкретный случай. Маркеры, по которым высчитывается вероятность банкротства, можно настроить по принятому регламенту проверки вашей компании, что исключит неоправданное срабатывание стоп-сигналов. Такой подход экономит время ответственных специалистов, исключает ошибки из-за человеческого фактора и помогает снизить риски.

Выводы

Постоянная продуманная и целенаправленная работа организации с имеющимися у неё ДЗ и КЗ очень важна для финансового благополучия фирмы. В этих целях требуется организовать в компании постоянно ведущийся финансовый мониторинг и с особой тщательностью подходить к вопросу выбора возможных контрагентов для последующей совместной работы.