Аккредитив называют одной из самых безопасных форм расчета при проведении сделок. Как сложилась такая репутация, какие есть подводные камни и как работать с аккредитивом — разберем подробно в обзоре «РБК Инвестиций»

Курс доллара ЦБ

Суть расчета через аккредитив проста: деньги, находящиеся на специальном счете, банк перечисляет продавцу квартиры после факта признания сделки действительной. Благодаря этому сторонам не приходится переживать о том, что первично, товар или деньги, в рамках конкретной сделки, так как банковская организация несет всю ответственность за перевод денежных средств и является гарантом сделки.

Для того чтобы произвести расчеты с помощью аккредитива, необходимо правильно составить договор купли-продажи и договор с банком. Помочь вам в этом может профессиональный юрист.

Услуга банковского аккредитива последнее время набирает популярность. В условиях, когда не доверяешь людям при совершении сделок и не уверен в надежности определенных лиц, необходим гарант, которому можно будет доверить свои финансы или активы для совершения честной сделки.

Мошенников даже в сфере недвижимости развелось огромное количество, и судебные тяжбы после таких махинаций затягиваются на года. Покупка или продажа физическими лицами, к примеру, своей квартиры или дома, либо же приобретение недвижимого имущества – громадный стресс и колоссальные переживания по поводу надежности того, с кем эта сделка проводится. Аккредитив Альфа-Банка позволяет уменьшить «головную боль» от таких рисков, хотя и у него есть свой «минус».

Покупка и продажа недвижимости сложный процесс, связанный с огромным количеством рисков, и гарант – идеальное решение в такой ситуации. Лучше заплатить комиссию Альфа-банку, чем рисковать огромными средствами, и именно поэтому услуга аккредитива столь популярна.

Альфа – надежная частная финансовая организация, которая уже четверть века прекрасно справляется со всеми взятыми на себя задачами. Никому и в голову не придет, что что-то может пойти не так, если взять этот банк, как контролирующий инструмент по договорным обязательствам, а, значит, все риски будут сведены к минимуму.

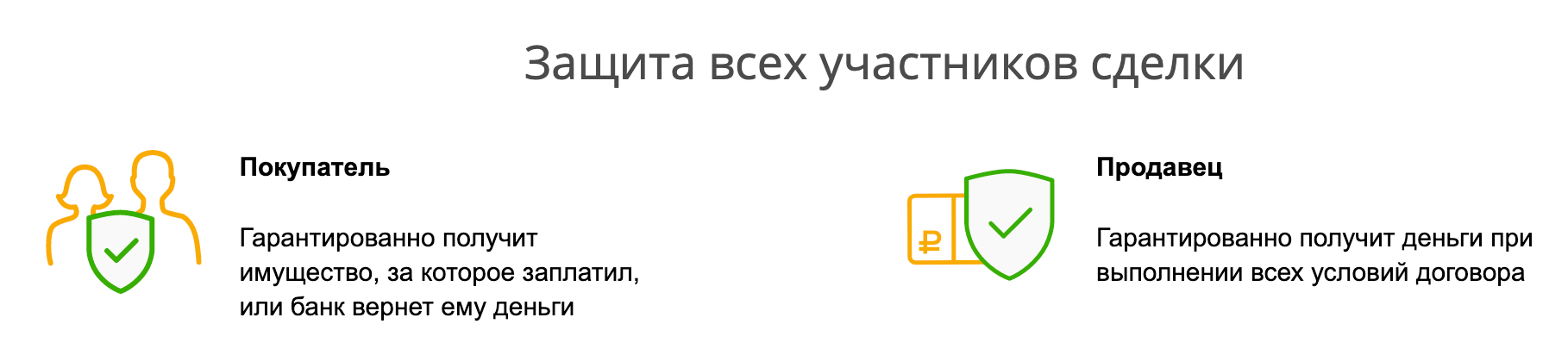

Подобный договор с Альфой позволит гарантировать, что продавец не получит средств, пока не передаст все права на недвижимость покупателю, и, соответственно, наоборот, покупатель не заберет свои средства после получения прав на недвижимое имущество.

- Что такое аккредитив

- Что такое аккредитив в банке при покупке квартиры

- Когда может быть использован аккредитив

- Виды аккредитивов

- Купля-продажа через аккредитив

- Покупка квартиры через аккредитив

- Условия аккредитива

- Плюсы аккредитива

- Какие документы нужны для открытия аккредитива в банке

- В каком банке лучше открыть аккредитив

- Аккредитив в Сбербанке

- Тариф

- Аккредитив в банке ВТБ

- Аккредитив в Альфа банке

- Аккредитив в Райффайзен банке

- Аккредитив в МКБ банке

- Пример договора аккредитива при продаже квартиры

- Стоимость аккредитива в банке

- Коротко о главном

- Когда используют аккредитив

- Операции между юрлицами внутри России

- Внешняя торговля, операции по импорту-экспорту

- Как работает аккредитив

- Тарифы на гаранта

- Как открыть аккредитив

- Схема использования аккредитива при покупке квартиры

- Как работать с аккредитивом

- Виды аккредитивных счетов и их особенности

- Аккредитив, счет эскроу и банковская ячейка

- Плюсы и минусы аккредитивов

Что такое аккредитив

Аккредитив — это безналичная форма расчета, при которой деньги перечисляются покупателем продавцу не напрямую, а при посредничестве банка. Кредитное учреждение выступает гарантом добросовестного проведения сделки. Проще говоря, покупатель открывает счет, перечисляет туда средства в полном объеме, банк деньги замораживает и выдает продавцу только после того, как тот подтвердит выполнение условий договора. За эти свои услуги банк берет плату.

Такая схема часто используется, когда стороны сотрудничают впервые и не хотят рисковать своими деньгами. Привлечение банка позволяет избежать мошенничества: продавец уверен, что вся сумма по сделке зарезервирована. А покупатель знает, что деньги переведут продавцу только после завершения сделки. Аккредитивом пользуются как физлица, так и компании. К нему прибегают, когда сделка не может быть завершена одномоментно.

На территории России порядок работы с аккредитивами определен нормативными документами Банка России и Гражданским кодексом.

Банк предлагает несколько вариантов данной услуги для физлиц:

Варианты таких отношений позволяют завершить любую сложную рискованную финансовую сделку успешно.

Что такое аккредитив в банке при покупке квартиры

Аккредитив на покупку квартиры — это хранение денег на аккредитивном счете в банке, которые будут перечислены только когда стороны предоставят все документы успешного совершения сделки купли-продажи.

Когда новый владелец квартиры подписал договор, он вступает в права собственности на квартиру. Продавец квартиры получит деньги от продажи только после того, как стороны передадут в банк подписанный договор купли-продажи, а также подтвердят факт передачи прав собственности выпиской из реестра. Риски срыва сделки и возможных махинаций покупателя значительно снижаются, так как сам банк является гарантом безопасности взаиморасчетов.

Чаще всего аккредитив используется в следующих случаях:

Банковские структуры активно разрабатывают новые финансовые инструменты, которые гарантируют безопасность денежных переводов. Популярность расчета через аккредитив растет, особенно часто его используют для сделок с недвижимостью.

Ранее расчеты через банк происходили преимущественно с помощью банковской ячейки. Разница между этими двумя финансовыми инструментами невелика: аккредитив используется для безналичных расчетов, а ячейка для наличных. Комиссия за обслуживание ячейки или аккредитивного счета отличается и зависит от срока хранения денежных средств.

Этот сервис напоминает финансовую ячейку, куда покупатель кладет свои средства, и при честно проведенной сделке продавец сможет их забрать, но это утрированно. На деле это является куда более сложной и серьезной финансовой операцией. Простыми словами, аккредитив – вариант безнала, которые могут использовать обе стороны договора какой-либо сделки, где Альфа-банк будет выступать посредником и гарантом честно производимой операции.

Банк тщательно проверяет все условия, которые должны были быть выполнены, и если нареканий не имеется, он открывает доступ в специальный банковский счет, где хранятся средства для проведения данной сделки.

Плюсы таких финансовых отношений понятны:

Даже у безопасных способов передачи денег продавцу есть свои нюансы

Передача денег — самый главный этап покупки недвижимости. И самый ответственный, поскольку речь идет о крупных денежных суммах. Сегодня мало кто приходит на сделку с чемоданом наличных и просто передает их под расписку. Есть другие, гораздо менее рискованные способы, но и их нельзя назвать на 100% безопасными.

Рассказываем об основных способах взаиморасчетов между продавцом и покупателем, уязвимых местах и о том, на что нужно обратить внимание.

Аккредитив — это, по сути, безналичная форма расчета покупателя с продавцом. Покупатель открывает специальный банковский счет, вносит туда необходимую для покупки квартиры сумму, после регистрации сделки продавец предъявляет банку договор купли-продажи с печатью регистрационной палаты, затем деньги с аккредитива переводятся на его счет.

Это самый безопасный вид передачи денег, заверяют эксперты рынка недвижимости. Банк выступает в некоторой степени гарантом правильных взаиморасчетов по сделке.

«Во-первых, можно не использовать наличные и, следовательно, легче избежать связанных с ними рисков — краж, фальшивых купюр и т. п., — поясняет управляющий партнер компании «Метриум» Мария Литинецкая. — Во-вторых, поступление денег на аккредитив, их полную сумму и подлинность удостоверяет банк, а не физическое лицо. В-третьих, при оформлении аккредитивного договора защищена вся сумма, тогда как количество наличных в ячейке никому не известно».

В то же время безналичные расчеты на вторичном рынке жилья не распространены, отмечают эксперты: многие люди вообще не знают, что это такое, и боятся прибегать к такому способу передачи или получения денег. Они зачастую скептически относятся к банковской системе, ведь банки по-прежнему «лопаются», и даже лидеры отрасли подвергаются санации. Поэтому, как отметил брокер агентства недвижимости Century 21 Panorama Realty Константин Ламин, в настоящее время сделки с использованием аккредитива в основном проводятся в крупных банках с государственным участием (Сбербанк, ВТБ).

«При банкротстве финансовой организации люди теряют средства, лежащие на счету в этом банке, а вот содержимое банковских ячеек принадлежит их арендаторам, — добавил директор департамента вторичного рынка компании «Инком-Недвижимость» Михаил Куликов. — К тому же многие клиенты хранят свои накопления в валюте, и они не собираются использовать безналичный расчет, так как опасаются, что колебания валютных курсов могут привести к изменению стоимости недвижимости».

Чаще всего (в 90% случаев) на вторичном рынке Москвы при сделках купли-продажи квартир используют банковские ячейки. Передача денег происходит следующим образом. Стороны заключают договор купли-продажи, после этого покупатель закладывает деньги в банковскую ячейку. Как только право собственности зарегистрировано, продавец берет экземпляр договора, едет в банк, открывает ячейку и забирает деньги. Стоимость аренды банковской ячейки составляет порядка 4–5 тыс. руб. в месяц, которые оплачивает покупатель.

«Договор аренды ячейки может быть и двух-, и трехсторонним, соответственно, в договоре участвуют банк и покупатель или банк, покупатель и продавец, — рассказала управляющий партнер компании «Миэль-Сеть офисов недвижимости» Татьяна Саксонцева. — В договоре аренды ячейки прописываются условия, при которых может быть открыта ячейка и кто может ее открыть. Чаще всего ячейка арендуется на один-два месяца. В этот срок договор купли-продажи недвижимости проходит процедуру государственной регистрации».

При проведении таких расчетов банк не контролирует закладываемую в ячейку сумму, не проверяет, какие там купюры и сколько их. Существует дополнительная услуга по описи вложения в банковскую ячейку, она платная и ее оказывают не все банки.

«Теоретически здесь возможны мошеннические действия при передаче средств: подмена пакета с деньгами, закладка фальшивых купюр, — пояснил Константин Ламин. — Даже не исключен сговор с сотрудником банка, когда мошенники незаконным путем получают доступ к ячейке. За последние несколько лет подобные случаи были в Москве и Санкт-Петербурге. Поэтому во избежание подобных неприятностей следует выбирать надежные банки, зарекомендовавшие себя, и обязательно заказывать там услугу по проверке подлинности денежных знаков перед их закладкой в ячейку».

Стоимость такой услуги составляет от 0,1% от объема проверяемой суммы. Кроме того, есть компании, предлагающие в аренду счетные машины с возможностью проверки купюры на подлинность. Цена услуги — от 6 тыс. руб. за два часа.

«При сумме сделки более 10 млн руб. уже есть смысл взять в аренду счетную машину, а не пользоваться услугами банка», — советует Мария Литинецкая.

Это еще одна из форм безналичных расчетов, где, в отличие от аккредитива, счетом, с которого происходит перечисление денежных средств по сделке, является специальный счет нотариуса, открытый в банке.

Этот вид расчетов не распространен, он применяется в основном в сделках, требующих обязательного нотариального удостоверения. Для сделок, совершаемых в простой письменной форме, этот способ передачи денег влечет за собой немалые расходы — около 0,5% от суммы сделки.

Здесь есть два важных момента: доверие к нотариусу, проводящему сделку, а также надежность банка, где у этого нотариуса открыт счет.

«По законодательству, счета нотариусов не входят в конкурсную массу при банкротстве банка. Тем не менее перспектива затягивания процедуры возврата денежных средств со счета нотариуса при банкротстве банка вполне реальна», — считает Константин Ламин.

Передача денег из рук в руки

Это самый старый, простой и при этом самый небезопасный способ передачи крупной суммы денег. В этом случае по договоренности сторон наличные передаются продавцу сразу после подписания договора купли-продажи или после оформления всех документов. На заре рынка недвижимости именно таким образом осуществлялось большинство взаиморасчетов между продавцами и покупателями. Сейчас сделки, в которых деньги передаются из рук в руки, крайне редки. Но все-таки изредка это происходит.

Рисков, напоминает Михаил Куликов, очень много. Продавцы (особенно если они сильно нервничают во время расчетов) могут банально недоглядеть за покупателями, неправильно подсчитать деньги и получить в результате меньшую сумму. Еще один случай, когда они могут пострадать из-за своей невнимательности, — получение «куклы», то есть сумки с деньгами, где сверху лежат настоящие купюры, а под ними — нарезанная бумага. Наконец, есть риск того, что после передачи денег продавца ограбят. Это может случиться и с покупателем, приехавшим на сделку с большой суммой наличных. Поэтому такой способ передачи денег эксперты настоятельно советуют не использовать совсем.

Многие в наше время проводят крупные сделки с недвижимостью, например, при покупке квартиры или другой недвижимости и для снижения риска сделки необходимо иметь надежного гаранта, в котором можно быть на 100 процентов уверенным. Таким гарантом может выступать банк, а сама услуга называется аккредитив.

Аккредитив — это простыми словами услуга банка, которая помогает не беспокоиться о честном завершении сделки. Банк возлагает на себе ответственность за все расчеты, таким образом продавец и покупатель застрахованы от всевозможных рисков. Покупатель получит деньги только в том случае, если продавец выполнит перед ним все обговоренные обязательства. Аккредитив — это самая безопасная форма расчета между клиентами.

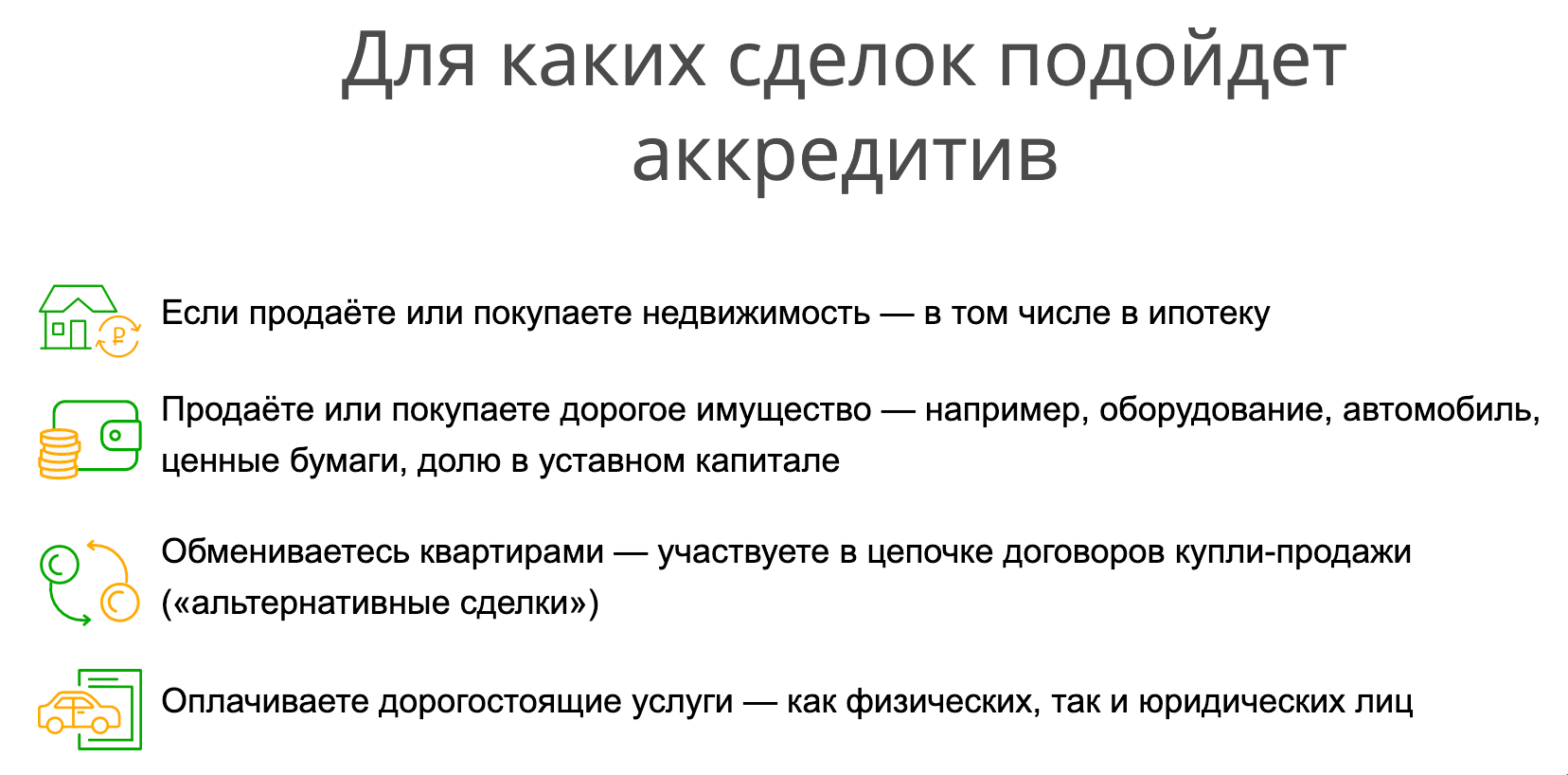

Когда может быть использован аккредитив

Аккредитив — очень популярная банковская услуга и ей можно воспользоваться в разных случаях:

Стоит отметить, что не допускается использование аккредитива в предпринимательских целях. Также договор на аккредитив может быть заключен только между физическим лицом и физическим лицом (в качестве продавца) или между физическим и юридическим лицом (в качестве продавца). Заключить договор от юридического лица в качестве покупателя нельзя.

Виды аккредитивов

Даже такая часто используемая услуга, как аккредитив может быть разных видов:

В случае с покрытым аккредитивом банк-эмитент переводит средства в банк получателя за его счет (покупатель оплачивает комиссию за перевод из банка в банк). Если аккредитив непокрытый, то обязанность за списание денег ложится на банке продавца, банк покупателя только дает доступ к сумме, отведенной на аккредитив согласно условиям сделки.

Отзывной аккредитив предполагает возможность отменить сделку по распоряжению покупателя в любой момент без согласования данного действия с продавцом. В случае с безотзывным аккредитивом отменить сделку можно только при обоюдном согласии покупателя и продавца.

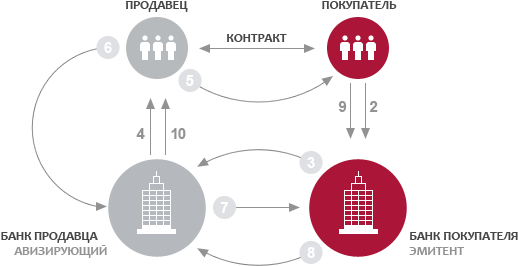

Купля-продажа через аккредитив

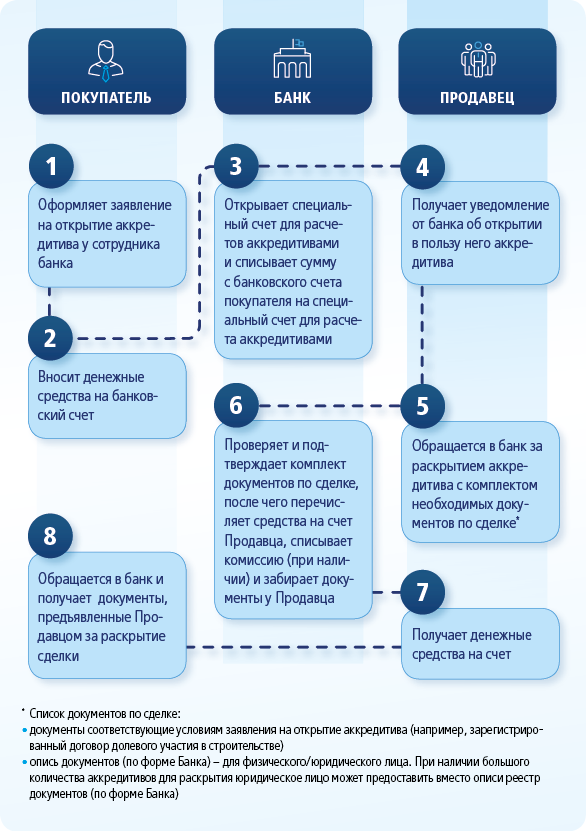

Аккредитив работает по достаточно простой и надежной схеме:

В каждом конкретном случае стороны заключают договор, согласовав условия подтверждения сделки между собой: например, для подтверждения сделки с недвижимостью в банк нужно будет предоставить выписку из Росреестра с отметкой о регистрации, в других типах сделок это могут быть другие документы.

Покупка квартиры через аккредитив

На вторичном рынке жилья крайне популярна услуга покупки квартиры через аккредитив в банке. Данная схема купли-продажи через банк страхует продавца и покупателя от возможных форс-мажоров. Порядок действий при покупке квартиры таким способом простой:

Крайне удобно, что не нужно ходить и обналичивать деньги, достаточно просто внести на открытый вам сберегательный счет сумму договора и оплатить комиссию банка за предоставление аккредитива.

Условия аккредитива

У данной услуги есть как свои плюсы, так и свои минусы. Давайте, рассмотрим их подробнее.

Плюсы аккредитива

По сути, аккредитив и банковская ячейка похожи — банк в обоих случаях выступает гарантом сделки, взимая за это комиссию, но есть и отличия:

Какие документы нужны для открытия аккредитива в банке

Для открытия аккредитива в банке потребуется предоставить сотруднику паспорт и договор-основание.

В каком банке лучше открыть аккредитив

Лучше всего открывать аккредитив крупном и надежном банке, к которым можно отнести: Сбербанк, ВТБ, Альфа банк, Райффайзен банк и МКБ. Ниже мы рассмотрим условия открытия аккредитива в перечисленных выше финансовых организациях.

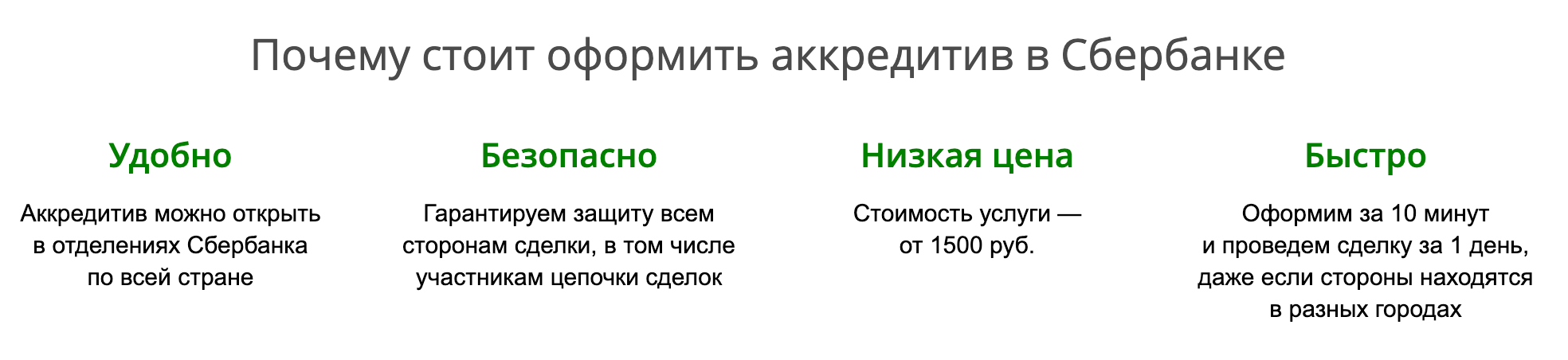

Аккредитив в Сбербанке

Многие клиенты пользуются услугами Сбербанка при проведении расчета через аккредитив. Для открытия аккредитива необходимо зайти на официальный сайт и на карте отделений выделить ближайшее к вам, где предоставляется данная услуга.

Список отделений Сбербанка, где можно открыть аккредитив доступен по ссылке.

Далее необходимо совершить визит с паспортом и составить договор сделки, если вы покупаете или продаете квартиру, то это будет договор купли-продажи. Также необходимо будет заполнить заявление на открытие аккредитива, где заполнить все обязательные поля.

Тариф

Стоимость аккредитива начинается от 1500 рублей (зависит от типа сделки):

Для предоставления услуги потребуются следующие документы:

Аккредитив в банке ВТБ

Для осуществления открытия аккредитива в банке ВТБ необходимо также выбрать ближайшее к вам отделение из списка , предварительно согласовав условия расчетов с продавцом.

Далее нужно будет открыть специальный расчетный счет для проведения взаиморасчетов и положить полную сумму договора и выбрать способ оплаты услуг банка (за аккредитив). Теперь осталось оформить заявление на открытие аккредитива и дождаться выполнения условий сделки продавцом. После предоставления подтверждающих документов сделка будет успешно завершена и продавец получит свои деньги.

Ознакомиться с полными тарифными условиями ВТБ банка по аккредитиву вы можете по ссылке.

Аккредитив в Альфа банке

Процесс проведения операций и их очередность — точно такая же как и в других банках.

Помимо открытия аккредитива банком взимается комиссия за проверку документов, за продление аккредитива и прочие опции. Ознакомиться с полными условиями вы можете по ссылке.

Аккредитив в Райффайзен банке

Еще один банк, который предоставляет аккредитивы для своих клиентов — это Райффайзен банк.

Обратите внимание! Аккредитив в Райффайзен банке рассчитан только для расчетов через ипотеку. Другие способы внесения денег на специальный расчетный счет не подходят. Аккредитив в данном банке безотзывной депонированный (покрытый).

Процесс подачи заявки на открытие аккредитива следующий:

Более подробно ознакомиться с условиями открытие аккредитива в Райффайзен банке вы можете по ссылке.

Аккредитив в МКБ банке

Последний банк, в котором мы рассмотрим открытие аккредитива — МКБ Банк. Начнем с порядка открытия аккредитива:

Пример договора аккредитива при продаже квартиры

Что обязательно должно быть указано в заявлении покупателя на открытие аккредитива:

Заявление на аккредитив

Стоимость аккредитива в банке

Выше мы разобрали условия и процесс открытие аккредитива в популярных банках России. На наш взгляд, выгоднее всего открывать аккредитив в Сбербанке, ВТБ и Райффайзен банке. У этих банков примерно одинаковая стоимость аккредитива (в среднем 2000 рублей) и большое количество офисов, где вы можете совершить сделку.

Коротко о главном

С помощью аккредитива банк быстро и без рисков переводит денежные средства продавцу квартиры. Все участники сделки застрахованы от неблагоприятных форс-мажорных обстоятельств. Именно поэтому популярность аккредитива на покупку квартиры в последние годы растет.

До момента заключения договора необходимо еще раз обсудить с контрагентом, что будет выгоднее: открытие аккредитивного счета или использование банковской ячейки.

Всю информацию об аккредитиве необходимо внести в договор купли-продажи. Чем детальнее вы пропишете условия взаиморасчетов, тем лучше будете застрахованы от любых форс-мажоров. Так, стороны сделки должны заранее согласовать вид аккредитива, срок его действия и решить, кто понесет расходы на обслуживание аккредитивного счета.

Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 N 14-ФЗ.

Статья 862. Формы безналичных расчетов

Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 N 14-ФЗ (ред. от 29.07.2018).

§ 3. Расчеты по аккредитиву

Когда используют аккредитив

К аккредитиву часто прибегают при купле-продаже недвижимости (квартиры, дома, земли и т. д.) на вторичном рынке. Другие дорогостоящие товары можно просто передать покупателю в момент оплаты, но при продаже недвижимости нужно ждать регистрации перехода права собственности в Росреестре.

Операции между юрлицами внутри России

Компании также используют аккредитивы при крупных сделках, в том числе при продаже доли компании или пакета акций. Схема применяется и в торговых операциях.

Пример: производитель мебели решил закупить древесину у нового поставщика. Стороны раньше друг с другом не работали, поэтому намерены произвести расчет с помощью аккредитива. Они договариваются, что оплату поставщик получит после предъявления в банке документов об отгрузке заказанной древесины.

Внешняя торговля, операции по импорту-экспорту

В трансграничные сделки с использованием аккредитива вовлечены уже не три стороны (банк, покупатель и продавец), а четыре. В схеме участвуют два банка: один обслуживает импортера, другой — экспортера. Принцип взаимодействия тот же, просто документы при раскрытии аккредитива проверяют оба банка. Международные операции по аккредитиву проводятся в соответствии с правилами Международной торговой палаты (ICC, International Chamber of Commerce). На английский язык «аккредитив» переводится как documentary credit / letter of credit / LC / DC.

Отзывный аккредитив можно изменить или аннулировать по требованию покупателя без предварительного согласования с продавцом, то есть написав заявление. Безотзывный аккредитив корректируется или отменяется только с согласия обеих сторон.

В договоре нужно четко указать, является аккредитив отзывным или безотзывным. При отсутствии такого разъяснения аккредитив считается отзывным.

При покрытом аккредитиве банк покупателя сразу переводит все деньги в банк продавца, то есть покрывает все обязательства. Такая схема применяется в ходе сделок в России. При трансграничным сделках более распространены непокрытые аккредитивы. Их также называют гарантированными. В этом случае банк покупателя дает право банку продавца списывать нужную сумму со счета по мере исполнения обязательств.

Подтвержденный аккредитив часто применяется в международных сделках. Это схема, при которой аккредитив подтверждается сторонней кредитной организацией по просьбе банка-эмитента. То есть идет двойная гарантия добросовестного исполнения договора. При этом банк, подтвердивший аккредитив наряду с банком-эмитентом, также берет на себя обязательства по этому аккредитиву.

Кумулятивный аккредитив позволяет покупателю присоединить неизрасходованные средства к новому аккредитиву, то есть аккумулировать деньги. Такая схема подходит тем, кто часто рассчитывается с помощью аккредитива в одном и том же банке.

Как работает аккредитив

Подробно разберем, как проводится сделка с использованием аккредитива на примере продажи квартиры.

Стороны решают использовать при оплате аккредитив. Причем такая схема возможна и при ипотечной сделке. В договоре купли-продажи указывают условия открытия аккредитива:

Пример договора купли-продажи квартиры с использованием аккредитива:

Тарифы на гаранта

Единственным, но существенным недостатком аккредитива в Альфа-Банке – тарифы для физических лиц: большая комиссия за то, что финансовая организация выступила посредником. Ознакомиться с полным перечнем тарификации по данному вопросу можно на сайте банка, так как информация имеет свойство устаревать, лучше уточнять данные непосредственно в официальном источнике.

Открытие счета выйдет в 0,17%, проверка документации – 0,22%, изменение условий договора с согласия двух сторон или закрытие договора досрочно – 990 рублей. Поэтому цена данных взаимоотношений зависит от суммы, которую необходимо защитить от мошеннических действий.

https://youtube.com/watch?v=rSvwRFwR1rI%3Fenablejsapi%3D1%26autoplay%3D0%26cc_load_policy%3D0%26cc_lang_pref%3D%26iv_load_policy%3D1%26loop%3D0%26modestbranding%3D0%26rel%3D1%26fs%3D1%26playsinline%3D0%26autohide%3D2%26theme%3Ddark%26color%3Dred%26controls%3D1%26

Как открыть аккредитив

Аккредитив можно открыть при личном визите в отделение банка. Также многие банки позволяют сделать это онлайн, на сайте или через мобильное приложение. Последовательность действий следующая:

Схема использования аккредитива при покупке квартиры

Чтобы провести сделку с помощью аккредитива, нужно:

Как работать с аккредитивом

Чаще всего при покупке квартиры и недвижимости заключается типовой договор купли-продажи. Однако типовой договор придется немного изменить и внести информацию о порядке взаиморасчетов с помощью аккредитива. Важно указать вид аккредитива, сумму сделки, а также на какой срок будет открыт аккредитивный счет. До заключения договора важно решить, какая из сторон оплатит содержание аккредитивного счета. Также должны быть указаны реквизиты банков, через которые проходит сделка с помощью этого финансового инструмента.

Стороны застрахованы от возможных рисков, срыва сделки и мошенничества сторон, так как банк проверяет все действия перед закрытием сделки, однако за это придется заплатить.

Так как вы предоставляете банку полные данные о сумме сделки, информацию о сторонах, а также о стоимости квартиры, необходимо учесть тот факт, что федеральная налоговая служба будет в курсе всего происходящего.

Виды аккредитивных счетов и их особенности

Всего существует 5 видов аккредитивных счетов, которые отличаются набором условий перевода средств.

При купле-продаже квартир наиболее популярен безотзывной аккредитивный счет. Это обычно в равной степени устраивает покупателя и продавца. Деньги покупателя будет оберегать банк, а продавец будет застрахован от рисков срыва сделки и потери времени.

Срок действия аккредитива согласуется сторонами сделки в момент составления договора купли-продажи квартиры. Срок действия счета не влияет на стоимость обслуживания счета, банки рассчитывают ее исходя из тарифа за три месяца действия счета.

Необходимо тщательно просчитать срок хранения средств на счете, так как любые форс-мажорные ситуации могут отсрочить продажу квартиры и, соответственно, и перечисление средств.

Аккредитив, счет эскроу и банковская ячейка

Банковская ячейка — это место в физическом хранилище, которое арендует покупатель. Он кладет в ячейку наличные деньги, чтобы позже их забрал продавец. Условия раскрытия ячейки фиксируются сторонами в договоре.

Отличия ячейки от аккредитива:

Счет эскроу очень похож на аккредитив и работает по той же схеме: деньги покупателя блокируются банком и выдаются продавцу только после подтверждения сделки, однако есть несколько важных отличий.

Отличия эскроу-счета от аккредитива:

Плюсы и минусы аккредитивов