- Основные показатели самофинансирования компании и методы их оценки

- Введение

- Показатели оценки уровня самофинансирования и объема инвестиций в основной капитал

- Коэффициент доходности самофинансирования (coefficient of return of self-financing, rsf)

- Коэффициент мобилизации накопленного капитала (factor of maneuverability of the saved-up capital, mfsc)

- Коэффициент мобилизации чистой прибыли (factor of maneuverability of the net income, mfni)

- Коэффициент оборачиваемости средств самофинансирования компании (self-financing turnover ratio, sft)

- Коэффициент самофинансирования — энциклопедия по экономике

- Коэффициент устойчивости процесса самофинансирования (ratio of stability of self-financing, sfsr)

- Объем средств самофинансирования компании (volume of self-financing, sfv)

- Период работы компании за счет средств самофинансирования (period at the expense of self-financing, psf)

- Период самофинансирования текущей деятельности (defensive interval ratio, dir; basic defense interval, bdi; defensive interval period, dip)

- Рентабельности ресурсов самофинансирования (profitability resources self-financing, prsf)

- Заключение

Основные показатели самофинансирования компании и методы их оценки

Можно выделить следующие направления оценки и анализа процесса самофинансирования [14, 16, 17]:

- анализ источников самофинансирования и оценка его объема; коэффициента оборачиваемости и времени оборота средств самофинансирования;

- оценка времени работы компании за счет имеющихся средств, периода самофинансирования текущей деятельности;

- изучение уровня самофинансирования по имеющимся собственным средствам и аналогичного показателя по доходам компании за анализируемый период;

- рассмотрение уровня финансирования запланированных инвестиций за счет собственных ресурсов компании;

- анализ использования средств самофинансирования (оценка уровня чистой прибыли, направленной на развитие компании, на увеличение оборотного или основного капиталов);

- оценка устойчивости процесса самофинансирования, рентабельности использования собственных средств и средств самофинансирования.

Введение

Оценку и анализ показателей самофинансирования (Selffinancing, SF) проводят для мониторинга внутреннего финансового потенциала компании, определяемого ее деятельностью, и для исследования выбранных организацией принципов распоряжения собственным капиталом.

Данные показатели могут использоваться как индикаторы возможного пополнения капитала, результативности и эффективности деятельности, а также финансового состояния компании по платежеспособности, устойчивости, кредитоспособности и инвестиционной привлекательности (по темпам финансирования инвестиций, поддержанию стабильности дивидендов и пр.) [1, 2, 4, 15, 16].

В настоящее время существует ряд разнообразных подходов и методов оценки различных показателей самофинансирования компании, которые могут использоваться для принятия управленческих решений. Однако недостаточность и неточность информации по методам оценки этих параметров затрудняют выбор используемых показателей, методик их расчета и направлений практического использования для обеспечения адекватного результата в каждом частном случае принятия решений [5, 8, 10].

Поэтому целью данного исследования является проведение системного анализа различных направлений и методов оценки показателей самофинансирования и предоставление рекомендаций по их практическому использованию для принятия решений в управлении.

В соответствии с этим решаются следующие задачи:

- анализ функционального назначения и практического использования достаточно полного набора различных показателей самофинансирования компании;

- рассмотрение имеющихся методов оценки показателей самофинансирования и возможных вариантов их модификации;

- разработка новых показателей оценки самофинансирования;

- исследование методик расчета этих показателей.

Практическая часть исследования состоит в анализе данных ряда компаний за 2021-2021 гг. по разным показателям самофинансирования. Выбрано шесть фирм с неодинаковой структурой капитала из разных отраслей.

Показатели оценки уровня самофинансирования и объема инвестиций в основной капитал

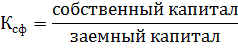

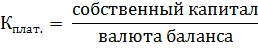

Существуют следующие показатели, характеризующие уровень самофинансирования и финансовой устойчивости организации:

1. Коэффициент самофинансирования:

Значение этого коэффициента принято считать оптимальным, если оно не ниже 35-45%. В противном случае предприятие финансово неустойчиво, и велики риски банкротства.

2. Коэффициент платежеспособности:

Суть коэффициентов самофинансирования и платежеспособности одна: оценить долю собственного капитала в структуре источников финансирования. При характеристике финансовой устойчивости организации достаточно рассчитать один из них.

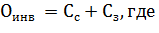

Объем инвестирования основного капитала рассчитывается как общая сумма всех отдельных источников:

Сс и Сз – сумма собственных и заемных средств в общей сумме.

Для расчетов необходимо учесть вливания со стороны каждого денежного потока в отдельности.

3 Анализ основных фондов ОАО «Новосибирский стрелочный завод»

Данные бухгалтерской отчетности ОАО «Новосибирский стрелочный завод» находятся в приложении 1 настоящей работы.

Таблица 1.1 — Смета затрат на производство и реализацию продукции

| № пп | Элементы затрат | Сумма, тыс. руб. |

| 1. 1.1 1.2 1.3 1.4 | Материальные затраты, ВСЕГО в том числе: сырье и основные материалы (за вычетом возвратных отходов), покупные изделия и полуфабрикаты вспомогательные материалы топливо и энергия плата за природные ресурсы | |

| 2. 2.1 2.2 2.3 | Расходы на оплату труда, ВСЕГО в том числе: заработная плата, начисленная за выполненные работы выплаты, стимулирующего и компенсационного характера включаемые в себестоимость материальная помощь, включаемая в себестоимость |

|

| 3. 3.1 3.2 3.3 | Единый социальный налог (отчисления на соц. нужды), ВСЕГО: в том числе: пенсионный фонд фонд социального страхования фонд обязательного медицинского страхования | 70385,8 51616,2 11965,6 |

| 4. | Амортизация основных фондов, ВСЕГО в том числе: — собственных основных фондов — арендованных основных фондов | 2569,3 2569,3 — |

| 5.1 5.2 5.3 5.4 5.4.1 5.4.2 5.5 5.6 | Прочие затраты, ВСЕГО в том числе: налог на пользователей автомобильных дорог плата за выбросы в природную среду в пределах норм оплата информационных и аудиторских услуг оплата банку, ВСЕГО в том числе: проценты за кредит в пределах ставки ЦБ Зпп за услуги отчисления в ремонтный фонд другие расходы | 2643,9 1397,3 175,8 906,8 |

| Итого затрат на производство ВСЕГО | ||

| Списано затрат на непроизводственные счета, ВСЕГО | ||

| Изменение остатков незавершенного производства ( ,-), ВСЕГО | -10 | |

| Производственная себестоимость продукции, ВСЕГО | 315700,87 | |

| 10.1 10.2 10.3 | Коммерческие расходы, ВСЕГО в том числе: расходы на рекламу, включаемую в себестоимость представительские расходы прочие расходы | 29991,58 77,4 |

| Полная себестоимость продукции, ВСЕГО | 345711,45 | |

| Стоимость продукции в договорных ценах без учета НДС | 425225,08 | |

| Стоимость продукции в договорных ценах с учетом уровня инфляции без учета НДС | 532381,8 | |

| Стоимость продукции в договорных ценах с учетом инфляции и НДС | 626349,28 |

Пояснения к расчетам на основании исходных данных:

1.

1.1 = №3.1

1.2 = №3.2

1.3 = №3.3

1.4 = №3.4

Всего в сумме: 9198

2.

2.1 Средняя з/п в месяц умножается на среднесписочную численность персонала, и умножается на 12(кол-во месяцев в году):

1810*10.8*12 = 234576

2.2 = №4.1

2.3 = №4.2

Всего в сумме: 234619

3. Из суммы расходов на оплату труда вычисляется процент по каждому пункту отчислений:

3.1 = 234619*0,22 = 51616,2

3.2 = 234619*0,029 = 6804

3.3 = 234619*0,051 = 11965,6

Всего в сумме: 70385,8

4. Балансовая стоимость: 15150–1169 141 = 14122

Среднегодовая стоимость ОПФ:

14122 (1142*11 155*7 122*3)/12-(110*11 181*5)/12 = 15113,5

Амортизация:

15113,5*0,17 = 2569,3

5.

Выручка: 142000

5.1 142000*0,82*0,012 = 1397,3

5.2 = №12.2 = 12

5.3 = №12.3 = 139

5.4

5.4.1 Потребность в инвестициях: (№38-№38.1)

2320-585 = 1735

1735*0,28 = 485,8 (процент по кредиту)

Процент, включаемый в себестоимость:

1735*(0,155 0,03) = 321

В расходную часть финансового плана пойдет:

485,8-321 = 164,8

5.4.2 = № 12.4.2 = 11

Всего в сумме по пункту 5.4: 175,8

5.5 Рассчитывается как процент от среднегодовой стоимости ОПФ:

15113,5*0,06 = 906,8

5.6 = №12.6 = 13

Итог по пункту 5: 2643,9

6. Итоговая сумма затрат на производство: 319614 (сумма по вышеперечисленным статьям затрат с 1 по 5 пункты)

7. = №13 = 20

8. = №14 = -5

9. = п.6 сметы – п.7 п.8 = 319614 – 20 – 5 = 319589

10. Коммерческие расходы: 319589*0,11 = 35154,8, в том числе:

10.1 Расходы на рекламу, включаемые в себестоимость:

528 0,005*(142000-50000) = 988 тыс. руб.

В расходную часть финансового плана пойдет:

988 – 300 = 688 тыс. руб.

10.2 Представительские расходы в пределах норм:

58 0,0002*(142000-50000) = 76,4 тыс. руб.

10.3 Прочие расходы:

35154,8 – 76,4 – 300 = 34778,4

11. Полная себестоимость продукции:

319589 35154,8 20 = 354763,8

12. Стоимость продукции в договорных ценах без учета НДС:

354763,8*1,26 = 447002,4

13. Стоимость продукции в договорных ценах с учетом уровня инфляции без учета НДС:

447002,4*(1 0,011*12) = 506006,7

14. Стоимость продукции в договорных ценах с учетом инфляции и НДС:

§

По результатам экспертизы ценности документов составляется ряд документов:

§ опись дел постоянного срока хранения;

§ опись дел временного (свыше 10 лет) хранения;

§ опись дел по личному составу;

§ акт о выделении к уничтожению дел, не подлежащих хранению.

Документы в электронной форме включаются в самостоятельные описи.

По описям соответствующие дела передаются в архив организации. Документы временного (до 10 лет) хранения могут не передаваться в архив. Они хранятся либо в службе документационного обеспечения организации, либо в структурных подразделениях и по истечении срока хранения уничтожаются в установленном порядке.

Описи рассматриваются на заседании ЭК и утверждаются руководителем организации. Описи дел постоянного хранения утверждаются ЭПК архивного учреждения, описи дел по личному составу согласовываются с ней (подробнее об описях дел см. раздел 6.2).

Одновременно с описями дел на заседании ЭК рассматриваются и акты о выделении к уничтожению дел с истекшими сроками хранения. Организация имеет право уничтожать дела, включенные в акт, только после того, как ЭПК утвердит опись дел постоянного хранения.

В акт включают дела, срок хранения которых истек к 1 января года, в котором акт составляется. Например, если в 2005 г. было сформировано дело, имеющее срок хранения 3 года, оно должно быть включено в акт, составленный в 2009 г. (в этом случае срок хранения дела истекает к 1 января 2009 г.). Акт составляется на дела всей организации. Если в него входят дела нескольких структурных подразделений, то перед группой заголовков дел каждого подразделения указывается его название. Однородные дела вносятся в акт под одним общим заголовком с указанием количества дел. Акт о выделении к уничтожению дел составляется по унифицированной форме и подписывается должностным лицом, проводившим экспертизу ценности документов. После того как ЭПК архивного учреждения утвердит описи на дела постоянного хранения, акт должен быть утвержден руководителем организации. Пример акта приведен на рис. 6.1.

Заключение

Итак, под регламентом принятия управленческого решения понимается последовательность действий, связанных с документальным оформлением решения в определенное время, соответствующее требованиям руководящих документов ( Трудовой кодекс РФ, постановление Минтруда РФ, постановление и распоряжение Министерства образования и науки РФ и др.). Регламентируя определенные функции руководства подчиненных подразделений, мы добиваемся упорядочения документопотоков, своевременности принятия и правильного документационного оформления управленческих решений.

Критерии экспертизы ценности – это система научно обоснованных признаков, на основе которых определяется, ценность документов. Также, критерии происхождения позволяют разделить все организации, учреждения и предприятия на три группы.

Архивный фонд – лишь часть, документального фонда. Архивный фонд имеет стабильный состав, который должен только исполнятся, и не включает в себя не только копии документов, но и документы с краткими сроками хранения. В состав архивного фонда включаются лишь документы, имеющее политическое, экономическое, научное, социальное, культурное, историческое или иное значение.

Список литературы

1. О.И. Замыцкова

Д 29 делопроизводство: Учебное пособие. Ростов н/Д:

Феникс, 2001.

2. Учебник/Под ред. Проф. В.А. Кудряева. – 2-е изд.,

перераб. и доп. – М.: ИНФРА – М, 2003.

Коэффициент доходности самофинансирования (coefficient of return of self-financing, rsf)

Этот показатель оценивается величиной совокупного чистого дохода, который может быть использован для самофинансирования, и отражает рентабельность использования собственных средств в процентах. Рассчитывается он как

RSF = (Чистая прибыль Амортизация) / Собственные средства x 100%.

В общем случае показатель доходности самофинансирования отражает величину совокупного чистого дохода с денежной единицы вложения собственных финансовых средств. Чем выше его значение, тем эффективнее использование собственных средств.

Коэффициент мобилизации накопленного капитала (factor of maneuverability of the saved-up capital, mfsc)

Этот индикатор используется для оценки той части прироста накопленного капитала, которая направляется на увеличение чистого оборотного капитала. Следует отметить: если в компании за рассматриваемый период имеется чистая прибыль, а не убыток, и абсолютный прирост накопленного капитала отрицательный, то показатель MFSC не имеет смысла рассчитывать, как и MFNI и MFSC -при имеющихся в компании чистых убытках:

MFSC = ΔЧистого оборотного капитала / ΔНакопленного капитала,

где ΔЧистого оборотного капитала — это абсолютный прирост чистого оборотного капитала в анализируемом периоде, ден. ед.

Когда значение данного коэффициента больше единицы, финансирование чистого оборотного капитала проводится не только за счет собственных средств, но и за счет привлеченных, например за счет выбытия (продажи) части постоянных активов. Если с помощью коэффициента мобилизации чистой прибыли определяется часть чистой прибыли, которая направляется на пополнение накопленного капитала, то с помощью коэффициента мобилизации накопленного капитала можно определить, какая часть из прибыли, направленной на пополнение накопленного капитала, используется на финансирование оборотных средств. Данные показатели полезны для менеджеров при принятии управленческих решений.

Сравним показатели MFNI и MFSC для разных компаний (см. табл. 6).

Таблица 6. Показатели коэффициентов мобилизации чистой прибыли и накопленного капитала компаний за 2021-2021 гг., ед.

Коэффициент мобилизации чистой прибыли (factor of maneuverability of the net income, mfni)

При анализе показателей самофинансирования по чистой прибыли вначале устанавливается, какая ее часть направляется на увеличение накопленного капитала, а после этого определяется, на финансирование каких активов (оборотных средств или постоянных активов) эта часть прибыли направляется.

MFNI = ΔНакопленного капитала / Чистая прибыль за период,

где ΔНакопленного капитала — абсолютный прирост накопленного капитала в анализируемом периоде, ден. ед.

Если значение коэффициента мобилизации чистой прибыли больше единицы, это указывает на то, что рост накопленного капитала связан не только с использованием чистой прибыли для развития компании, но и с получением иных видов финансирования. Если только часть чистой прибыли направляется на развитие компании, то значение коэффициента мобилизации чистой прибыли меньше единицы.

Коэффициент оборачиваемости средств самофинансирования компании (self-financing turnover ratio, sft)

SFT = Выручка / Объем средств самофинансирования;

PTSF за год = 365 / Коэффициент оборачиваемости средств самофинансирования.

Чем выше коэффициент оборачиваемости, тем выше его активность в самофинансировании (табл. 3).

Таблица 3. Коэффициент оборачиваемости и период оборота средств самофинансирования компаний

Коэффициент самофинансирования

— энциклопедия по экономике

К12 — коэффициент самофинансирования (рассчитывается как отношение отвлеченных средств к прибыли).

[c.538]

Коэффициент самофинансирования = Отвлеченные средства / Прибыль Я,5/Я 6 0,197

[c.538]

Для определения доли собственных средств в общем объеме инвестиций можно использовать коэффициент самофинансирования К, рассчитываемый по формуле

[c.230]

Ускорение темпов экономического роста, оздоровление финансов государства и предприятий во многом зависит от рационального использования денежных средств на макро- и микроуровне. Важное значение для предприятия имеет соотношение финансовых ресурсов, поступающих из различных источников, и в первую очередь — доля собственных средств, характеризуемая коэффициентом самофинансирования (А ).

[c.310]

Как рассчитать коэффициент самофинансирования

[c.310]

На третьем этапе анализа оценивается достаточность собственных инвестиционных ресурсов, сформированных на предприятии в предплановом периоде. Критерием такой оценки выступает показатель коэффициент самофинансирования инвестиционной деятельности предприятия«. Его динамика отражает тенденцию обеспеченности развития предприятия собственными инвестиционными ресурсами.

[c.384]

Показывает, в какой мере инвестиции в реальный основной капитал (материальные активы) в отчетном году осуществлялись за счет текущихпоступлений наличных средств. Этот показатель называется коэффициентом самофинансирования.

[c.277]

Коэффициент самофинансирования характеризует определенный запас финансовой прочности хозяйствующего субъекта. Чем больше величина этого коэффициента, тем выше уровень самофинансирования.

[c.77]

Одновременно коэффициент самофинансирования является индикатором вовлечения в хозяйственный процесс чужих (заемных, привлеченных) средств. Это позволяет хозяйствующему субъекту реагировать на негативные изменения в соотношении собственных и чужих источников финансовых ресурсов. При снижении коэффициента самофинансирования хозяйствующий субъект осуществляет необходимую переориентацию своей производственной, торговой, технической, финансовой, организационно-управленческой и кадровой политики.

[c.77]

Коэффициент самофинансирования в отчетном году составил 55,5. Это означает, что объем собственных источников финансирования производственно-торгового процесса хозяйствующего субъекта в 55,5 раза превышает объем чужих средств. Если в прошлом году на один рубль чужих средств приходилось 50,3 руб. собственных средств, то в отчетном году эта величина составила уже 55,5 руб. или больше на 5,2 руб. 78

[c.78]

Рост коэффициента самофинансирования на 5,2 ед. (с 50,3 до 55,5) свидетельствует о повышении уровня самофинансирования на 10,31% te-.ioo

[c.79]

Коэффициент самофинансирования (Ксф) Соотношение между собственными и заемными средствами К СК сф зк Рекомендуемое значение > 1,0. Указывает на возможность покрытия собственным капиталом заемных средств

[c.83]

Оценке подлежат отношение собственных средств к балансовой стоимости активов, к основным производственным фондам отношение общей суммы задолженности (долгосрочной суммы задолженности) к собственным средствам фирмы поступления наличных средств (кассовой и банковской наличности) отношение поступлений наличными к стоимости капиталовложений в текущем году (коэффициент самофинансирования) отношение оборотных средств к краткосрочной задолженности (коэффициент покрытия) отношение наличных средств и быстрореализуемых ценных бумаг к текущим оборотным активам (коэффициент ликвидности) отношение ликвидных средств (наличные средства, быстрореализуемые ценные бумаги, дебиторская задолженность) к краткосрочной задолженности (уровень платежеспособности) и др. Задолженность по валютным кредитам учитывается отдельно по категориям валют.

[c.69]

Рекомендуемое значение коэффициента самофинансирования должно быть не ниже 51%. Если оно ниже, предприятие утрачивает финансовую независимость по отношению к внешним источникам финансирования (заемным и привлеченным средствам). Самоокупаемость дает возможность предприятию уплачивать налоги и финансировать за счет прибыли простое воспроизводство. Самофинансирование же (за счет чистой прибыли и амортизационных отчислений) позволяет предприятию обеспечить возмещение затрат по расширен-.ному воспроизводству и реализации социальных программ.

[c.144]

Эффективность разработанной политики формирования собственных финансовых ресурсов оценивается с помощью коэффициента самофинансирования развития предприятия в предстоящем периоде. Его уровень должен соответствовать поставленной цели.

[c.254]

Коэффициент самофинансирования развития предприятия рассчитывается по следующей формуле

[c.254]

Коэффициент самофинансирования в отчетном году составил 55,5. Это означает, что объем собственных источников

[c.53]

Одновременно коэффициент самофинансирования является индикатором. вовлечения в хозяйственный процесс

[c.456]

Коэффициент самофинансирования предстоящего развития СФР т. 2, с. 334

[c.339]

Для определения доли собственных средств в общем объеме инвестиций можно использовать коэффициент самофинансирования

[c.217]

Коэффициент самофинансирования инвестиционной деятельности, % (507,05) (15,19) 81,17 76,54

[c.446]

В современных условиях для определения доли собственных средств в общем объеме инвестиций в организациях рассчитывают коэффициент самофинансирования (Кс). Он определяется по следующей формуле

[c.95]

Уменьшение коэффициента самофинансирования в отчетном периоде по сравнению с базовым означает усиление зависимости инвесторов от рынка заемного капитала. Повышение доли собственных средств при финансировании инвестиционных проектов означает сравнительную стабилизацию финансово—хозяйственной деятельности организации. Рекомендуемое значение коэффициента самофинансирования должно быть не менее 0,51. Более низкое значение коэффициента показывает, что организация теряет финансовую независимость по отношению к внешним источникам финансирования.

[c.95]

КОЭФФИЦИЕНТ САМОФИНАНСИРОВАНИЯ — отношение собственных инвестиционных ресурсов к общим потребностям в инвестициях.

[c.314]

Для оценки структуры формирования капитала предприятия рассчитывают также коэффициент самофинансирования — отношение суммы самофинансируемого дохода (реинвестированная прибыль амортизация) к общей сумме внутренних и внешних источников финансовых доходов (рис. 24.1).

[c.613]

Коэффициент самофинансирования Самофинансируемый доход на одного работника, млн руб. 0,58 42,5 0,60 45,6 0,02 3,10

[c.614]

Некоторые финансисты в понятие самофинансирования вкладывают другую структуру затрат. Наиболее распространенным коэффициентом самофинансирования является отношение суммы самофинансируемого дохода (прибыль амортизация) к сумме внутренних и внешних источников финансовых доходов (рис. 5.3).

[c.313]

Рассмотренный метод самофинансирования (самоинвестирования) предприятий является наиболее перспективным. Дальнейшее наращивание инвестиционного капитала предприятий возможно за счет внешних источников финансирования. Для определения доли собственных средств в общем объеме инвестиций используется коэффициент самофинансирования, который определяется по формуле

[c.144]

Рост коэффициента самофинансирования на 5,2 ед. с 50,3 до 55,5 свидетельствует о повышении уровня самофи-

[c.459]

Наиболее перспективным является метод самофинансирования (самоинвестирования). Для определения доли собственных средств в общем объеме инвестиций можно использовать коэффициент самофинансирования (К ).

[c.40]

Коэффициент устойчивости процесса самофинансирования (ratio of stability of self-financing, sfsr)

Этот индикатор показывает долю собственных средств компании, направляемых на финансирование расширенного воспроизводства, и определяется как

SFSR = (Чистая прибыль, направленная на рефинансирование компании Амортизация) / Собственные средства.

Чем выше значение данного коэффициента, тем устойчивее и эффективнее процесс самофинансирования.

Объем средств самофинансирования компании (volume of self-financing, sfv)

Объем средств самофинансирования (синонимы: способность к самофинансированию, SFC; емкость самофинансирования, Capacity of Self-financing, CIF) характеризует способность самостоятельно финансировать свои потребности и деятельность.

Как правило, организация использует свою способность к самофинансированию не полностью, поскольку могут производиться различные выплаты, например дивидендов и пр.

Объем самофинансирования (в ден. ед.) определяется в конце отчетного периода, хотя и формируется он в течение всего этого времени в результате различных операций. В общем виде объем самофинансирования оценивается как SFV = Доходы — Расходы, которые должны быть заплачены.

Таким образом, объем средств, используемых для самофинансирования компании, может быть определен через объем чистых доходов, полученных из внутренних источников, которые оцениваются как Чистая прибыль Амортизация и обесценивание Потери на продаже активов или акций — Доля прибыли от участия в других компаниях Полученные дивиденды и прочие доходы.

Для оценки и прогнозирования объема средств самофинансирования компании может быть использовано упрощенное соотношение:

SFV = (Прибыль до процентов, налогов и амортизации — Процентные выплаты) х (1 — Ставка налога на прибыль) — Дивиденды и выплаты собственникам.

В приведенной оценке SFV учитывается осуществляемая компанией заемная, амортизационная и дивидендная политики. Сравним показатель SFV различных компаний по данным табл. 1.

Таблица 1. Объем средств самофинансирования компаний за 2021-2021 гг., млн руб.

Период работы компании за счет средств самофинансирования (period at the expense of self-financing, psf)

Показатель отражает период (в днях), в течение которого компания может работать, используя имеющийся у нее объем средств самофинансирования, без привлечения дополнительного финансирования. Этот показатель характеризует уровень стабильности финансирования деятельности компании и определяется как

PSF = Объем средств самофинансирования / [(Операционные расходы с учетом себестоимости Расходы на уплату процентов — Амортизация Налог на прибыль) / 365].

Норматива для данного показателя нет, но допустимым периодом можно считать три месяца и более.

Период самофинансирования текущей деятельности (defensive interval ratio, dir; basic defense interval, bdi; defensive interval period, dip)

Этот индикатор характеризует уровень стабильности финансирования текущих операций. Некоторые аналитики и менеджеры считают показатель DIR лучшей мерой ликвидности по сравнению с показателями промежуточной и текущей ликвидности, поскольку в оценке этого параметра активы сравниваются с расходами, а не обязательствами [13, 19].

Однако данный показатель не заменяет коэффициентов ликвидности, а дополняет их. DIR можно использовать и для оценки эффективности работы компании, ее инвестиционной привлекательности. Этот параметр может быть особенно полезен при оценке малых компаний.

Таблица 8. Период самофинансирования и коэффициент промежуточной ликвидности компаний за 2021-2021 гг.

Рентабельности ресурсов самофинансирования (profitability resources self-financing, prsf)

Показатель определяет в процентах величину совокупного чистого дохода с денежной единицы вложения имеющихся у компании средств самофинансирования, характеризует эффективность их использования и определяется как

PRSF = Чистая прибыль / Объем средств самофинансирования x 100%.

Норматива для данного коэффициента нет, но чем выше его значение, тем эффективнее процесс самофинансирования (табл. 7).

Таблица 7. Показатели коэффициентов устойчивости, доходности и рентабельности ресурсов самофинансирования компаний за 2021-2021 гг.

Заключение

В работе обобщены теоретические аспекты и практические особенности оценки и использования различных показателей самофинансирования компании. Приведены результаты анализа современных направлений и методов расчета показателей, даны рекомендации по их практическому использованию для принятия решений.

Даны формулы для определения показателей самофинансирования, показаны возможные варианты их модификации. Предложены новые показатели и даны рекомендации по их практическому применению. Приведены реальные данные о показателях самофинансирования некоторых компаний с их анализом и сопоставительной оценкой.

Среди новых показателей необходимо отметить коэффициенты оборачиваемости средств самофинансирования, рентабельности использования имеющихся в компании средств самофинансирования, период работы компании за счет средств самофинансирования. Значимость данных показателей подтверждается на примере сравнения авиаперевозчиков: без учета новых параметров проблематично выделить компанию, которая наиболее успешно использует средства самофинансирования.