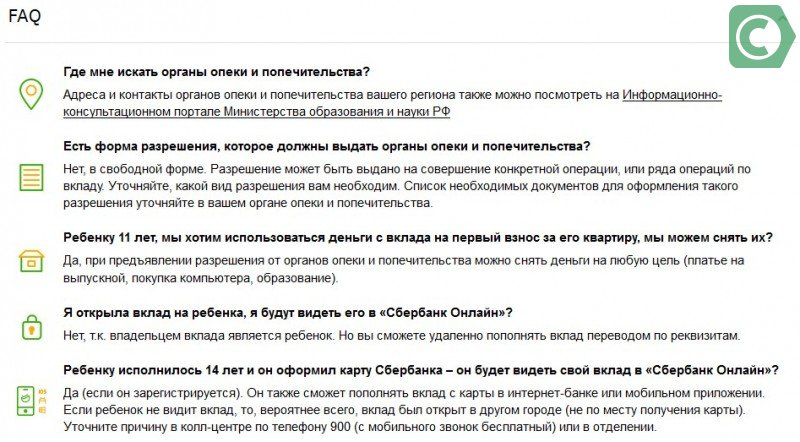

- Особенности вклада на имя ребенка

- Причины открытия

- Важные нюансы

- Как это работает

- Примеры с расчетами

- Как открыть вклад на несовершеннолетнего ребенка

- Особенности детских вкладов

- Примеры с расчетами

- Как закрыть вклад?

- Процентные ставки

- Депозитный калькулятор

- Сбербанк

- Абсолют Банк

- Банк Зенит

- Как рассчитать доход?

- Как внести деньги на вклад

- До совершеннолетия

- Целевой вклад на детей в Сбербанке

- Правила открытия депозита

- Онлайн заявка на кредит наличными

- Мнение и размышления

- Возражения из отзывов

- Заключение

Особенности вклада на имя ребенка

Законодательная база нашей страны определяет, что все операции по счетам могут производить лица, которые достигли возраста в 14 лет, до наступления данного момента всеми операциями распоряжаются законные представители, которые осуществляли открытие данного депозита.

Когда ребенок достигает возраста в 14 лет, он все еще не имеет право самостоятельно распоряжаться полученными деньгами по вкладу. Полноценное право на депозит ребенок приобретет только с совершеннолетием. Как правило, до наступления 18 лет банковские структуры будут требовать письменного согласия на распоряжение средствами от официальных представителей ребенка или же от лица, которое открывало данный депозит.

Данное предложение позволяет открытьсчет для начисления средств и приумножения в пользу несовершеннолетнего лица. Здесь нужно руководствоваться правилом размещения в пользу третьих лиц, а также правовым полем Гражданского и Семейного кодекса.

Согласно ГК РФ человек, не достигший четырнадцатилетнего возраста, признан ограничено дееспособным. Соответственно, он не вправе открывать банковские счета и перечислять денежные средства. Заключить письменную договоренность вправе родители за ребенка или же попечители.

Вы бы хотели открыть вклад на ребенка в иностранной валюте?

ХочуНе хочу

Причины открытия

Родственники желают открыть вложение для несовершеннолетнего по нескольким основаниям:

- для приобретения социальных выплат и иных государственных пособий. К примеру, по потери кормильца;

- для приумножения стартового капитала для ребенка. Вклад такого типа удобно пополнять всеми родителями, в том числе которые проживают в других регионах и желают отдать средства на день рождение;

- для накопления денежных средств на получение образования в высшем учебном заведении. Многие родители уже при рождении малыша задумываются об этом. И начинают откладывать средства заблаговременно, когда он еще мал.

Вклады на несовершеннолетнего в России пока непопулярны. Связано это с тем, что:

- присутствует низкая процентная ставка;

- длительное пребывание денежных средств на счете;

- высокая инфляция, что не покрывается вкладом;

- отсутствие спроса родителей.

Важные нюансы

Мнение эксперта

Наталья Пономарева

Старший кредитный инспектор в банке из ТОП-50, стаж в банковской сфере 11 лет

Оформить кредит

Данный тип вкладов предполагает следующие особенности:

- если малыш не достиг 14 лет, то вклад открывается на родителя с ссылкой на законодательство и приобретателя-ребенка;

- вклады детского характера открываются только в отделении кредитного учреждения. Дистанционно открыть вложение не получится;

- досрочное возвращение возможно только в соответствии с разрешением органов опеки и попечительства;

- после достижения ребенком 14-ти лет он вправе снимать проценты и самостоятельно пополнять свой вклад;

- по достижению ребенком 18-летнего возраста он сможет самостоятельно управлять своим вкладом. Родитель уже не сможет ничего совершить, кроме пополнения;

- все вклады ребенка в обязательном порядке страхуются АСВ дополнительно и отдельно от вложения родственников, если у них имеются депозиты в том же кредитном учреждении;

- в случае отзыва лицензии у кредитора АСВ требует специализированное разрешение от местного муниципалитета и органов опеки и попечительства на приобретение страхового возмещения.

Почему предложение от Сбербанка стоит рассмотреть? Причин несколько, но основные заключаются в том, что — деньги на счете застрахованы, снять их может только ребенок по достижению 18-летия (за исключением процедуры обращения родителей в органы опеки), пополнять могут родственники без каких-либо проблем.

Как это работает

Сбербанк предлагает специальный вклад Пополняй на имя ребенка. С помощью депозита можно накопить нужную сумму на любые цели:

- обучение ребенка в высшем учебном заведении;

- приобретение недвижимости или автомобиля;

- путешествие за границу;

- лечение;

- формирование начального капитала.

Специального отдельного вклада на обучение детей в Сбербанке нет, вместо него предлагается открыть обыкновенный пополняемый депозит.

Преимущества:

- простота оформления;

- капитализация процентов;

- длительный срок работы депозита;

- автоматическая пролонгация;

- прогрессивная шкала начисления процентов.

Можно открыть вклад в Сбербанке при рождении ребенка или в любой другой момент – средства будут копиться на счете до его совершеннолетия. С учетом длительных сроков и капитализации процентов на счете по вкладу в Сбербанке даже небольшой первоначальной суммы в итоге дает внушительную прибыль.

Так, вложение 100 тысяч рублей на 18 лет в итоге превратятся в 196 297 рублей, т.е. увеличит капитал почти в 2 раза. Если же производить периодические пополнения целевого вклада на детей в Сбербанк, то сумма увеличится еще значительнее.

Примеры с расчетами

Рассмотрим несколько примеров накоплений для ваших детей.

Пример 1:

- 100 000₽ при рождении ребенка;

- ежемесячное пополнение счета на 1000₽.

- получено будет сверх вложенных денег: 201 000₽.

Пример 2:

- 500 000₽ при рождении ребенка;

- ежемесячное пополнение счета на 5000₽;

- получено будет сверх вложенных денег: 1 042 000₽.

Пример 3:

- 1 000 000₽ при рождении ребенка;

- ежемесячное пополнение счета на 10 000₽;

- получено будет сверх вложенных денег: 2 084 000₽.

Все расчеты ориентировочны, сделаны на официальном сайте банка.

Последовательность действий по открытию вклада на имя ребенка:

- родитель или опекун с документами обращается в отделение банка;

- оформляет заявление на открытие счета;

- счет открывается на имя ребенка, и его официальный представитель подписывает документы (если ребенку уже исполнилось 14, то он подписывает сам, но рядом ставится подпись родителя);

- вкладчик вносит средства на счет через кассу или онлайн по предоставленным реквизитам.

Детский вклад через Сбербанк онлайн не открывается, так как подобные операции запрещены на законодательном уровне. Однако через систему удаленных платежей пополнять его можно. Достаточно знать основные реквизиты, в том числе номер расчетного счета, чтобы совершить платеж любым удобным способом.

Данный вид депозитной программы примечателен следующим:

- открыть вклад можно даже для новорожденных при условии наличия свидетельства о рождении малыша;

- вклад можно пополнять, но снимать с него деньги нельзя;

- пополнять депозитный счет несовершеннолетнего могут все желающие – родственники, друзья, крестные, а вот открыть вклад могут только родители или опекуны;

- по желанию представителей ребенка депозит может быть как рублевым, так и долларовым.

Вклад на имя ребенка имеет ряд характерных особенностей:

- Родители или официальные представители ребенка, открывшие этот вид депозита, не смогут увидеть его среди своих счетов и вкладов в Личном кабинете «Сбербанк Онлайн». Счет открыт не на их имя, а на ребенка, поэтому им не принадлежит. Следовательно и отображаться среди прочих счетов данный депозит не должен.

- Когда ребенку исполнится 14 лет, он получит возможность открыть личную карту в Сбербанке и зарегистрироваться в системе «Сбербанк Онлайн». Только тогда он сможет увидеть и вклад на свое имя рядом с открытым счетом.

- Для открытия вклада родителям/опекунам необходимо иметь определенную сумму денежных средств, чтобы произвести первоначальный взнос. Без этого депозит в банке не откроют.

Начисление процентов на сумму вклада не только убережет накопления от обесценивания в связи с ростом инфляции, но и поможет приумножить сбережения. Если в период хранения средств на счете родители или бабушки с дедушками будут регулярно пополнять депозит, то в результате ребенок получит приличную сумму в подарок к 18-летию.

Внимание! Несмотря на то что максимальный срок вклада составляет 3 года, снять средства со счета и закрыть вклад до достижения ребенком совершеннолетия невозможно.

Мнение эксперта

Анастасия Яковлева

Банковский кредитный эксперт

Подать заявку

Прямо сейчас вы можете бесплатно подать заявку на займ, кредит или карту сразу в несколько банков. Предварительно узнать условия и рассчитать переплату на калькуляторе. Хотите попробовать?

Еще один вариант получения дохода — возможность оформить Молодежную карту 14 . Продукт рассчитан на подростков и молодежь от 14 до 25 лет и учитывает их потребности:

- минимальное годовое обслуживание («молодежный тариф») — 150 руб.;

- возможность получить оригинальный продукт, выпустив его в индивидуальном дизайне;

- использование технологии бесконтактной оплаты;

- за оплату покупок возвращается до 10% бонусами.

Приучить школьника к самостоятельности, и одновременно защитить его, поможет дополнительная карточка с 7 лет. Это дебетовая карта, которая открывается на имя сына или дочери в том случае, если у одного из родителей уже есть карта данного банка. Так юный держатель карточки сможет расплачиваться за товары и услуги, не пользуясь наличными.

- Все операции за покупки в Интернете совершаются только с помощью СМС подтверждения;

- У родителей есть полный доступ к истории операций, поэтому они смогут легко контролировать расход средств;

- Дополнительно родители могут установить лимит, то есть указать определенную сумму, которую школьник может потратить в месяц.

Целевые вклады пользуются высоким спросом среди потребителей, так как они позволяют заблаговременно скопить нужную сумму к совершеннолетию ребенка, например, на его учебу в университете. Это особый сберегательный счет, позволяющий скопить достаточно большую сумму денег.

- Вы заходите в свой личный кабинет в Интернет-банкинге или личном кабинете;

- Указываете цель, дату и желаемую сумму;

- В дальнейшем в любое удобное время с карты можно списывать произвольную сумму, а банковское учреждение зачислит проценты.

Преимуществом продукта является то, что открыть его можно без внесения средств и пополнить счет позже. Кроме того, снимать и вносить деньги можно в любое время без штрафов или комиссий.

Для открытия депозита достаточно посетить офис банка, специалисты которого расскажут, как заключить договор. При оформлении вам нужно предъявить паспорт или другой документ, подтверждающий вашу личность, а также свидетельство о рождении вашего сына или дочери.

Как открыть вклад на несовершеннолетнего ребенка

Обратите внимание, что открытие детского накопительного счета имеет несколько ограничений:

- такой вклад нельзя оформить при помощи интернет-банкинга удаленно в режиме онлайн;

- снимать деньги со счета до наступления совершеннолетия ребенка можно при условии наличия разрешения органов опеки;

- полный контроль над вкладом ребенок получит только в 18 лет.

Далее мы предлагаем ознакомиться с актуальными предложениями банков по детским накопительным депозитам, условия которых по срокам вложений и процентным ставкам значительно отличаются.

Связи между открытием вклада родителем на свое имя и на ребенка, как уже ранее говорилось, нет. Для совершения действия по отношению к несовершеннолетнему потребуется:

- выбрать кредитное учреждение для дальнейшего сотрудничества;

- прийти в отделение, предоставить документ, удостоверяющий личность, подать заявление, установленного образца;

- изучить договор и подписать его;

- пополнить депозит собственными средствами.

Переводить средства, оплачивать кредит с данного счета нельзя без согласования с органами опеки и попечительства.

При открытии депозита в пользу несовершеннолетнего необходимо руководствоваться правилами размещения денежных средств в пользу третьего лица, а также нормами гражданского и семейного законодательства.

В связи с этим именно граждане, достигшие совершеннолетия, вступают с банком в правоотношения для заключения депозита на ребенка.

Многие банки предлагают целевые депозиты в пользу лица до совершеннолетия. Условия могут различаться, однако сам порядок оформления договора в этих случаях единый. ВТБ 24 пока что не предоставляет возможность открытия вклада до совершеннолетия. Однако, возможно, в скором времени и это кредитное учреждение будет заключать подобные договоры.

Рассмотрим саму процедуру оформления депозита в пользу лица, не достигшего совершеннолетия.

Для заключения договора на открытие депозита в пользу лица, не достигшего совершеннолетия, необходимо присутствие одного из родителей или усыновителей ребенка.

Для открытия счета необходимо прийти в отделение кредитного учреждения. В нем будет предложено заполнить анкету-заявление, а также подписать соответствующий договор. Помимо этого, нужно указать сумму платежа в рублях РФ.

Ряд банков предоставляет возможность заключить договор, не выходя из дома: для этого вкладчик может использовать онлайн-сервисы.

Процедура внесения денежных средств аналогична порядку пополнения любого банковского счета. Клиенту необходимо прийти в отделение банка с паспортом и перевести необходимую сумму. Для этого нужно указать реквизиты, закрепленные договором.

| Кто вправе внести деньги | Кто вправе забрать деньги |

|---|---|

| родители | лицо, которое заключило договор, если забирает деньги досрочно |

| опекуны | |

| попечители | |

| любое другое лицо | ребенок при достижении совершеннолетия |

При заключении договора в банке в пользу лица, не достигшего совершеннолетия, потребуются следующие документы:

- свидетельство о рождении несовершеннолетнего (если ребенку исполнилось 14 лет, то необходим паспорт);

- ИНН (требует только часть банков).

Чтобы осуществить открытие депозита на ребенка, нужно будет осуществить открытие специализированного накопительного счета, для этого предоставляются такие документы:

- Все документы, которые способны удостоверить личность человека, который осуществляет процесс открытия вклада;

- Свидетельство, которое отражает данные о рождении ребенка.

В определенных ситуациях может потребоваться дополнительный документ, который по сути подтверждает полномочия не родителей, а законных представителей. Например, если речь идет об опекунах, то в данном случае предоставляются все соответствующие документы. Чтобы впоследствии осуществлять своеобразные сделки по данному депозиту, потребуется дополнительно оформить специализированное разрешение от органов опеки.

Можно ли открыть вклад на ребенка и какая процедура будет использована при оформлении, зависит от возраста чада. Законодательство в зависимости от количества полных лет разделяет детей на:

- несовершеннолетних до 14 лет. В соответствии со ст. 28 ГК РФ любые действия от их имени могут совершать только родители или опекуны;

- частично дееспособных несовершеннолетних возрастом от 14 до 18 лет. ГК РФ, а более конкретно ст.26 дает им право распоряжаться вкладом, но только с письменного согласия опекунов или родителей.

Ну и с 18 лет дети станут совершеннолетними и дееспособными, а это значит, что они сами могут принимать решения, как дальше поступать со своими деньгами. И конечно же, нести полную ответственность за принятые решения.

Особенности детских вкладов

Некоторые банки в линейке своих продуктов предлагают специальные детские вклады. Детский вклад — это вклад, который открывают родители или опекуны на имя ребёнка, либо делают вклад на себя, а выгодоприобретателем указывают ребёнка.

Вклад можно открыть сразу после рождения и получения свидетельства о рождении ребёнка.

Удобство вклада заключается в том, что владельцем средств является ребёнок. В случае развода родителей эти деньги не попадают под раздел имущества. К совершеннолетию накопится приличная сумма, которую можно будет использовать для оплаты обучения, в качестве части взноса на автокредит или на приобретение жилья.

Ряд условий для открытия вклада одинаков во всех банках. Детский вклад могут открыть родители или опекуны в случае усыновления/удочерения. Также это может сделать сам ребёнок, но по достижении возраста 14 лет.

Вклад оформляют при предоставлении родителем:

- паспорта;

- свидетельства о рождении ребёнка.

Опекуном:

- паспорта;

- бумаг, подтверждающих опекунство.

Депозит на ребёнка законные представители могут открыть с его рождения. После подписания договора, если это прописано — можно вносить дополнительные суммы на счёт вклада. Пополняют как в отделениях банка, так и через интернет-банк.

Продление срока депозита будет автоматически осуществляться до исполнения ребёнку 18 лет. После достижения этого возраста, если клиент не заявляет о снятии средств или переводе их на другой вид вклада, деньги остаются в банке, но уже по ставке «До востребования».

Банки самостоятельно оговаривают такие условия, как валюта вклада, процентная ставка, минимальный взнос, возможность пополнения и капитализации, досрочного расторжения и прочие.

Детский вклад размещают во многих банках: Сбербанке, Центр-инвесте, Всероссийский банке развития регионов и прочих.

Рассмотрим подробнее условия, предлагаемые банками по детским вкладам.

| Условия по вкладу | Сбербанк «Пополняй» | Центр-инвест «Расти большой» | Кубань-кредит «Детский» | Всероссийский банк развития регионов «Растём вместе» | СДМ-банк «Детский» |

| Валюта | ₽, $ | ₽ | ₽ | ₽ | ₽ |

| Минимальный срок | От 3 месяцев | 1 год | 1 год | 1 год | 3 года |

| Пополнение | (любые третьи лица с паспортом, ребёнок с 14 лет) | (можно вносить, но не позднее чем за три месяца до окончания срока вклада) | |||

| Ставка | ₽ — от 4,6 до 5,15 % годовых $ — от 0,05 до 1,3 % годовых | До 6,5 % годовых | От 6 до 7 % годовых | От 6,3 до 6,4 % годовых | Ключевая ставка Банка России*, уменьшенная на 1 процентный пункт |

| Начисление % | Ежемесячно | Ежегодно | Ежегодно | Ежегодно | Ежеквартально |

| Выплата % | Возможна после достижения ребенком 14 лет, на текущий счёт ежемесячно | Ежегодно | В конце срока вклада | В конце срока вклада | Возможна на текущий счёт ежеквартально |

| Капитализация | Возможна по решению вкладчика, ежемесячно | Ежегодно | Ежегодно | Ежегодно | Ежеквартально |

| Минимальная сумма | 1000 ₽, от 100 $ | 50 000 ₽ | 10 000 ₽ | 10 000 ₽ | 15 000 ₽ |

| Пролонгация | |||||

| Возможность досрочного расторжения | (при предъявлении разрешения органов опеки и попечительства) | (по ставке до востребования) | (по ставке до востребования) | (по ставке до востребования) | (при нахождении средств в банке до года — по ставке «До востребования», при сроке более года — по ключевой ставке Банка России, действующей на день расторжения вклада, уменьшенной на 5 %) |

*ключевая ставка Банка России составляет 7, 75 %

Банки предлагают разнообразные условия, чтобы привлечь вкладчиков. В Сбербанке больше возможностей управления средствами: размещение как в российских рублях, так и в долларах США; небольшой размер первоначального взноса. В других банках ставки выше, однако больше и размер минимально вносимой суммы.

На несовершеннолетнего ребёнка до достижения им 14 лет вклад могут открывать только родители или его представители.

В соответствии со статьей 26 ГК РФ, дети в возрасте от 14 до 18 лет без согласия родителей или опекунов вправе вносить вклады в кредитные организации и распоряжаться ими. В этом случае ребёнку необходимо предоставить в банк свой паспорт. В некоторых учреждениях требуют также письменное согласие родителей.

На распоряжение средствами в 14 лет установлен ряд ограничений. Понадобится письменное разрешение родителей или органов опеки на снятие части средств по вкладу, за исключением случаев:

- когда вклад открыт для зачисления на него зарплаты;

- для выплаты стипендии.

В этих двух случаях ребёнок может самостоятельно принимать решения по управлению средствами на вкладе.

Также 14-летний ребёнок может сам снимать начисленные проценты по вкладу и те суммы, которые внёс самостоятельно.

На самом деле, детские вклады, в основном с одноименным названием, на данный момент предлагают лишь единицы банков. Например, Русский Торговый Банк имеет в своей линейке вкладов вклад «Детский Плюс». С доходностью 7,8% годовых, без капитализации процентов, но с возможностью пополнения, сроком на 370 дней, с автоматической пролонгацией.

Открыть вклад на ребенка может любой человек, не обязательно родственник ребенка. Он может выбрать: будет ли ребенок распоряжаться вкладом только после 18 лет или сразу же с момента открытия вклада. Правда, пока ребенку не исполнилось 14 лет, он не сможет распоряжаться вкладом сам. Управлять его вкладом будут родители или опекуны.

При открытии вкладов на детей до 14 лет необходимо предоставить свидетельство о рождении ребенка.

Вклады на ребенка пополняемые, возможно частичное снятие, проценты капитализируются или выплачиваются ежемесячно на усмотрение клиента.

Почему же многие потенциальные вкладчики, в том числе любящие родители, дедушки и бабушки даже не слышали о вкладах на детей? Потому что они не распространены в нашей стране и вряд ли в ближайшее время станут популярными.

Во первых, ставки по детским вкладам неоправданно малы, то есть по ним банки предлагают не повышенные, а обычные стандартные ставки наравне с другими вкладами. Если вклад открыть лет так на 10-18, инфляция съест не только всю доходность, но и сам вклад.

Во вторых, в нашей стране нет доверия к таким долгосрочным инвестициям. Население не доверяет банкам, правительству, экономике и не хочет относить свои деньги кому-то. Лучше держать дома или вложить в недвижимость, если накопления позволяют. И хотя в настоящее время депозиты граждан защищены системой страхования вкладов до 1 млн 400 тысяч рублей, через 5-10 лет, возможно, все изменится.

В третьих, многие банки сами не хотят привлекать деньги на очень длительный срок, платя за это повышенные ставки. Это объясняется нестабильностью на финансовых рынках. Соответственно, банки не видят смысла развивать данное направление.

Вот и получается, что детский вклад не популярен и не выгоден ни банкам, ни вкладчикам. В нашей стране рискованно делать такие долгосрочные инвестиции.

Удачных инвестиций!Нина Полонская

Оформить вклад на ребенка не сложно. Сначала нужно выяснить, есть ли соответствующий продукт в линейке депозитов финансового учреждения. Если ответ утвердительный, тогда дальнейшие действия выглядят следующим образом:

- Один из родителей или опекунов с пакетом документов и деньгами обращается в ближайшее отделение банка;

- От имени ребенка вносит деньги на счет, и подписывает договор.

Пока ребенку не исполнится 14 лет пополнять вклад могут родители, после достижения указанного возраста это право уже становиться доступным и самому владельцу вклада. Плюс он сможет пользоваться начисленными процентами. Ну а с 18 лет ребенок станет полноправным владельцем денег и может делать с ними все что угодно на свое усмотрение.

Кстати, некоторые банки разрешают оформлять вклады детям возрастом от 14 лет самостоятельно.

На сегодняшний день открыть вклад на ребенка до 14 лет и более не является проблемой. Большинство финансовых учреждений имеют в своей линейке подобные депозиты. Однако, перед тем как разместить свободные деньги на вкладе клиенту необходимо учесть, что в основном такие депозиты долгосрочные и предусматривают выплату процентов в конце срока или их капитализацию.

Да и сами родители или опекуны желая накопить своим чадам достаточную сумму до совершеннолетия, изначально не планируют открывать детские депозиты на короткий период, и «замораживают» свои средства на длительный период.

Поэтому, перед тем как заключить с банком договор и внести свободные деньги на счет потенциальному клиенту, необходимо рассчитать ожидаемую выгоду от сделки. Ведь на доходность вклада прямое влияние оказывает инфляция. И это влияние отрицательное. Резкий скачок инфляции может существенно снизить покупательную ценность денег.

Поэтому, если есть возможность инвестировать свободные деньги в более надежные активы, то рекомендуется так и делать. Детские вклады хороший инструмент накопления только в странах со стабильной экономикой или если их оформлять на достаточно короткий период.

К тому же существенной отрицательной чертой является сложность с досрочным расторжением. Ведь чтобы забрать деньги раньше срока нужно письменное разрешение органа опеки и попечительства.

Да и кстати, потенциальному вкладчику нужно обратить внимание на процентные ставки по другим депозитным программам. В большинстве банков по стандартным, не детским, вкладам процентные ставки выше и не нужно заморачиваться с дополнительными документами и ограничениями.

Александр Бабин

Примеры с расчетами

Основное, что вы должны понять — деньги на вкладе фактически не ваши, они принадлежат ребенку. А значит все траты, которые не касаются ребенка не возможны с использованием этих накоплений.

Если же вы (как родители) захотите снять деньги до совершеннолетия — этот процесс максимально усложнен. И тут не стоит возмущаться, так как в этом и суть вклада на ребенка — это его деньги, вы решили отдать их ему (просто заранее и чтобы их стало больше) и не стоит пытаться забрать их назад по всяким мелочам.

Но то, что указано в ответе — написано лишь для вашего успокоения. Да, вы должны понимать — в критической ситуации деньги вы получить сможете, но не стоит тешить себя мыслью, что вы будете бегать в органы опеки каждый месяц — сил и терпения не хватит. Еще раз — для регулярных трат вам не нужен вклад, или если и открывать — то удобный для снятия и пополнения, например, Управляй Онлайн.

Как закрыть вклад?

Как правило, депозит в пользу лица, не достигшего совершеннолетия, закрывается в связи с истечением срока, на которой он открыт. Сроком закрытия в этом случае будет дата наступления совершеннолетия.

Однако в ряде случаев родители или опекуны, а также ребенок при достижении 14 лет вправе досрочно забрать деньги. Часть банков предлагают льготное расторжение договора. Условиями передачи денег в подобных ситуациях являются те случаи, которые указаны в тексте договора.

Родители закрыть досрочно в Сбербанке вклад на имя ребенка до его совершеннолетия могут только в ряде случаев (например, путем списания на вклад ребенка в другом банке). Для полного закрытия счета со снятием наличных или частичного изъятия средств обязательно понадобится решение органа опеки. Таким образом детские деньги защищаются от злоупотреблений.

Причиной снятия средств может быть только острая потребность в деньгах, вызванная, например, необходимостью:

- в оплате обучения (спецкурсы, подготовка к ЕГЭ, семестр в языковой школе и т.д.);

- в финансировании заграничной поездки с целью лечения или обучения;

- в проведении срочного лечения;

- приобретения недвижимости (желательно – с выделением доли ребенку) и т.д.

Причина должна быть достаточно существенной, чтобы орган опеки дал свое разрешение. Имея на руках разрешение, родителю достаточно обратиться в Сбербанк со своим паспортом и детскими документами, чтобы получить выплату. Если ребенок достиг 14 лет, то снятие денег производится обязательно с его участием.

Помните, сам ребенок до 14 лет не может проводить никаких операций по вкладу (как указано выше, в силу ст. 26 ГК РФ). После 14 лет и до совершеннолетия, он может распоряжаться ими, но с ограничениями. Чтобы закрыть вклад, ребенку потребуется разрешения органов опеки и попечительства и законных представителей (в т.ч. родителей). При этом, операция возможна только в офисе банка.

В случае полного досрочного закрытия средств ставка пересчитывается в размере 2/3 от действующей. Если депозит работал меньше полугода. то по ставке до востребования – 0,01% годовых.

Процентные ставки

Тем, кто желает оформить вклад в Сбербанке на ребенка, предлагаются следующие условия депозита:

- валюта – либо рубли, либо доллары;

- начальная сумма инвестирования – от 1000 рублей или 100 долларов;

- максимальная сумма – не ограниченно;

- пополнения – нет ограничений по сумме и периодичности;

- снятие – не предусмотрено;

- процентная ставка – от 3,60% до 4,05% в рублях и от 0,05% до 0,95% в долларах.

Средства, находящиеся в Сбербанке на вкладах на несовершеннолетних детей, застрахованы в АСВ в пределах 1,4 млн рублей (или эквивалента в долларах), так что об их сохранности беспокоиться не следует.

Никакой компенсации вклада на детей в Сбербанке не предусмотрено. Это коммерческий продукт, позволяющий заработать владельцу депозита необходимую сумму к оговоренному сроку. Можно сказать, это аналог накопительного страхования жизни, но без выплаты страховки.

Финансовые организации оформляют вклады в пользу третьих лиц до достижения ими совершеннолетия. И каждая из организаций предлагает разные условия оформления и процентную ставку.

Открыть вклад в соответствии с пунктом 1 статьей 28 Гражданского кодекса вправе опекуны, попечители и даже третьи лица. В обязательном порядке они должны являться совершеннолетними гражданами Российской Федерации и иметь на руках документ, удостоверяющий личность с постоянной пропиской в стране. Также допускается и временная регистрация на территории государства.

Для открытия также потребуется индивидуальный налоговый номер и дополнительный документ. Если открытие планирует совершить нерезидент РФ, то помимо паспортных данных потребуется разрешение на пребывание на территории государства.

Вклады могут открываться в рублевой валюте, а также долларах, евро и драгоценных металлах. Минимальная сумма к вложению 1 000 рублей.

| Наименование учреждения | Процентная ставка | Минимальная сумма для вложения, руб. | Минимальные сроки |

| Всероссийский банк Развития Регионов | 6,4 | 10 000 | 365 |

| Сбербанк «Пополняй на имя ребенка» | 5,15 | 1 000 | 91 |

| Сбербанк «Социальный» | 4,75 | 1 | 1 095 |

Стоит понимать, что процент будет зависеть от суммы вложения и срока.

Депозитный калькулятор

Кредит на лучших условиях — успейте получить!

ТОП кредитов за последние 3 месяца:

Банк

Предложение

Максимальная сумма

Заявка онлайн

Кредитная карта Platinum.

0%

годовых на все покупки по карте

до 55 дней.

Ставка

от 12% ![]()

![]()

![]()

![]()

![]()

До 300 000 рублей

Ренессанс Кредит — ставка

от 9,9%

годовых! До 5 лет!

![]()

![]()

![]()

![]()

![]()

До 700 000 рублей

Карта

100 дней без % по кредиту

на покупки и снятие наличных. Выпуск карты

бесплатно

. 0 % на снятие наличных

![]()

![]()

![]()

![]()

![]()

До 300 000 рублей

- дата рождения ребенка — 1 марта 2019;

- срок депозита — 3 года (максимальный);

- сумма вложения — 1 000 (минимальная);

- начисленные проценты остаются на вкладе;

- пополнение по 1 000 рублей ежемесячно.

Процент составит 4,70. На руки ребенок по достижению 18 лет получит 275 663,48. Если выбрать функцию снятия процентов при достижении ребенком 14 лет, то сумма составит 267 064,35 рублей.

В первом случае доход составит 59 663,48 рублей, во втором — 51 064,35 рублей.

Расчет доходности можно сделать только при уточнении суммы, срока и процентной ставки. Если вложение открывается в первый раз, то неизвестно какая прибыль может быть. Предварительно рассчитать доход можно с помощью онлайн-калькулятора на сайте кредитного учреждения. Для этого действия необходимо:

- посетить официальный сайт финансового учреждения, затем выбрать вклад на ребенка и ознакомиться с условиями;

- затем нужно уточнить валюту. Все накопительные счета вправе открываться как в рублях, так и в долларах или евро;

- уточнить период, на который открывается депозит, дату рождения малыша и количество лет до достижения ребенком 18 лет;

- уточнить срок, на который денежные средства передаются на хранение кредитору;

- вводится сумма;

- уточнить возможность снятие процентов малышом после исполнения ему 14 лет;

- уточнить сумму денег, которые будут ежемесячно перечисляться для пополнения вклада;

- далее нажать на кнопку «Рассчитать».

Автоматически система рассчитает примерную доходность депозита на ребенка в кредитном учреждении. Точная доходность будет определяться пополнениями и операциями по процентам.

По условиям данной депозитной программы Сбербанк установил некоторые ограничения:

- Открыть вклад на имя ребенка в Сбербанке не может никто, кроме официальных представителей несовершеннолетнего лица (мама или папа, опекун, попечитель).

- В отличие от других видов вкладов, этот возможно открыть только в банковском отделении. Через Личный кабинет в «Сбербанк Онлайн» и мобильное приложение открытие депозита на имя ребенка не доступно.

- Пополнять вклад может каждый желающий одним из доступных способов:

- через операционную кассу банка;

- в системе «Сбербанк Онлайн»;

- через мобильное приложение.

Независимо от способа, пополнение депозитного счета происходит исключительно по реквизитам:

- В случае острой необходимости снять средства со счета все-таки можно, но только при условии, что органы опеки и попечительства выдадут родителям ребенка официальное письменное разрешение. Без этого документа вывести средства с вклада и закрыть счет невозможно до тех пор, пока ребенку не исполнится 18 лет.

- По достижению ребенком 14-летнего возраста, он получает право частичного снятия средств с депозита по желанию. Это значит, что он сможет снимать начисленные проценты.

- Только по достижению совершеннолетия ребенок приобретает право распоряжаться вкладом на свое усмотрение – снимать средства, закрывать счет и т.д.

Размер процентной ставки зависит от нескольких факторов:

- суммы, положенной на депозит;

- срока вклада;

- валюты счета.

Таблица. Процентные ставки для рублевых вкладов.

| Размер вклада/срок действия | От 3 до 6 месяцев | От 6 до 12 месяцев | От 1 до 2 лет | От 2 до 3 лет | 3 года |

| От 1 тыс. руб. | 3,45% (3,46%) | 3,55% (3,58%) | 3,35% (3,40%) | 3,30% (3,41%) | 3,20% (3,35%) |

| От 100 тыс. руб. | 3,60% (3,61%) | 3,70% (3,73%) | 3,50% (3,56%) | 3,45% (3,57%) | 3,35% (3,52%) |

| От 400 тыс. руб. | 3,75% (3,76%) | 3,85% (3,88%) | 3,65% (3,71%) | 3,60% (3,73%) | 3,50% (3,68%) |

| От 700 тыс. руб. | 3,75% (3,76%) | 3,85% (3,88%) | 3,65% (3,71%) | 3,60% (3,73%) | 3,50% (3,68%) |

| От 2 млн. руб. | 3,75% (3,76%) | 3,85% (3,88%) | 3,65% (3,71%) | 3,60% (3,73%) | 3,50% (3,68%) |

Как видно из таблицы, максимальную прибыль с депозита ребенок получит в случае, когда его родители положат на депозит сумму от 400 тысяч рублей и выше на срок от шести месяцев до 1 года. Пожалуй, самая низкая ставка установлена по отношению к вкладу на сумму от 1 тысячи рублей, срок действия которого три года.

Таблица. Процентные ставки для вкладов в иностранной валюте.

| Размер вклада/срок его действия | От 3 до 6 месяцев | От 6 месяцев до 1 года | От 1 до 2 лет | От 2 до 3 лет | 3 года |

| От 100 долларов США | 0,05% | 0,20% | 0,50% | 0,60% | 0,70% (0,71%) |

| От 3 тыс. долл. | 0,05% | 0,25% | 0,60% | 0,70% | 0,80% (0,81%) |

| От 10 тыс. долл. | 0,05% | 0,30% | 0,65% | 0,75% (0,76%) | 0,85% (0,86%) |

| От 20 тыс. долл. | 0,10% | 0,40% | 0,75% | 0,85% (0,86%) | 0,95% (0,96%) |

| От 100 тыс. долл. | 0,10% | 0,40% | 0,75% | 0,85% (0,86%) | 0,95% (0,96%) |

В случае открытия долларового депозита капитализация процентов происходит только при открытии депозита на сумму от 10 тысяч долларов и на срок от 2 лет. Если счет открывается на три года, то капитализация процентов будет осуществляться независимо от суммы на депозитном счету. Максимальная ставка будет начислена, если на депозитном счете будет свыше 20 тысяч долларов, а сам вклад будет открыт на три года.

Опрос: довольны ли Вы качеством услуг предоставляемых Сбербанком в целом?

ДаНет

Сбербанк

Вклад «Пополняй» дает возможность родителям или опекунам накопить деньги до совершеннолетия ребенка на таких условиях:

- минимальный размер взноса составляет 1 000 рублей/100 долларов или евро;

- доход клиента зависит от валюты, суммы депозита и длительности договора. И составляет от минимальных 3,85% до максимальных 4,5% годовых, или от 3,86% до 4,54% (с учетом капитализации процентов) для договоров в рублях.

- В валюте ставки значительно ниже. По долларам они варьируются от 0,05% до 0,95% годовых, евро – 0,01% годовых;

- максимальная длительность договора 3 года;

- договором предусматривается ежемесячная капитализация процентов.

Абсолют Банк

Предлагает воспользоваться вкладом «Детский» на следующих условиях:

- процентная ставка от 7,0 до 7,5% годовых. Зависит от срока действия договора – больше всего ставка при оформлении вклада на 367 дней;

- валюта – только рубли;

- меньше чем 10 тысяч рублей и более чем 15 млн. рублей внести на счет не получиться;

- длительность договора – от 91 до 730 дней;

- выплата процентов в конце срока действия;

- минимальная сумма пополнения – от 1 000 рублей;

- вклад не пополняется за 45 дней до окончания срока действия договора.

В продуктовой линейке этого финансового учреждения есть в наличии вклад «Детский Плюс». Условия размещения денег на нем следующие:

- валюта – только рубли;

- минимальный размер депозита – 5 000 рублей;

- наименьшая сумма пополнения – от 1 000 рублей;

- время действия договора – 370 дней;

- процентная ставка – 7,8% годовых;

- получить проценты можно только в конце срока;

- вклад разрешается пополнять первые 340 дней действия договора;

- действует автоматическая пролонгация депозита на аналогичный период.

Банк Зенит

Также имеет в своем активе вклад «Детский». С его помощью можно разместить свободные средства на следующих условиях:

- валюта – рубли/доллары/евро;

- минимальный взнос – от 15 тысяч рублей/500 евро или долларов;

- срок депозита — от 181 до 731 дня;

- доход клиента зависит от срока размещения средств, суммы и колеблется в диапазоне от 5,75% до 6,75% годовых в национальной валюте; в долларах – от 0,5% до 0,75% годовых; в евро – все просто 0,01% годовых;

- выплата процентов предусмотрена только в конце срока;

- действует опция автопролонгации вклада.

Как рассчитать доход?

Для оценки ликвидности вложения денег в пользу лица, не достигшего совершеннолетия, необходимо точно знать, на какую сумму можно рассчитывать.

Расчет осуществляется исходя из:

- величины процентов;

- срока размещения.

Для определения доходности сумму депозита потребуется умножить на числовое значение процентной ставки и на количество лет, на которые этот вклад размещается.

Как внести деньги на вклад

Если открыть вклад в Сбербанке на несовершеннолетнего ребенка могут только родители, то пополнять его можно кому угодно.

Для перевода из другого банка необходимо знать:

- БИК и ИНН Сбербанка;

- номер лицевого счета;

- номер расчетного счета ребенка.

Не забудьте в графе с указанием назначения платежа указать: «Перевод на расчетный счет по договору № (укажите номер)» — это избавит от лишних вопросов от банковских работников.

Если пополнять вклады для детей в Сбербанке через онлайн-кабинет, то достаточно один раз создать шаблон или даже настроить автоплатеж – тогда средства будут оперативно перечислятся сами, без участия человека.

Регулярно откладывать фиксированную сумму поможет просто организовать вклад Копилка в Сбербанке, и вам не придется самостоятельно следить за выполнением поставленных финансовых целей.

Можно передать реквизиты счета родственникам и порекомендовать, что вместо подарков деньгами лучше переводить средства на счет. Большие денежные вливания позволят заработать большую прибыль.

Вариантов снятия всего два, и они зависят от возраста ребенка, для которого откладывались сбережения.

Так как открывается вклад в Сбербанке на имя ребенка, то именно он является основным его владельцем. Родителям, даже открывшим счет, не предоставят выписку со счета и отчет о количестве денег на депозите. Соответствующий запрос сможет сформировать сам владелец счета.

Что касается возможности снятия средств, то они ограничены до совершеннолетия ребенка. Только после достижения 18 лет он получит полный доступ ко счету и сможет самостоятельно распорядиться деньгами. Например, вывести на карту другого банка или же пролонгировать вклад на выгодных условиях.

До совершеннолетия

Пока ребенок не достиг 14 лет, он не может получить средства со своего счета. Родители могут получить деньги только с письменного разрешения органов опеки и попечительства. После 14-летия владелец депозита может решить самостоятельно, как ему поступить с процентами:

- оставить их на счете для капитализации и увеличения доходности;

- выводить их на карту Молодежную ежемесячно.

Соответственно, чем больше денег в Сбербанке на вкладе на ребенка до 18 лет, тем больше процентов поступит на карту. Эти средства можно расходовать произвольно, например, на оплату питания в школе или приобретение давно желаемой вещи.

Целевой вклад на детей в Сбербанке

Договор открывается на значительный счет и имеется вероятность, что банк станет банкротом. Поэтому кредитора нужно выбирать с длительной историей.

Если у финансового учреждения отозвали лицензию, то можно получить компенсацию в особом порядке в размере до 1 400 000 рублей. Заявителем на возврат будет родитель, а не ребенок.

Если вклад превышает установленный размер, то человек участвует в конкурсном производстве на общих основаниях.

Учитывая длительный срок размещения денег, есть вероятность, что банк, в котором размещен вклад, перестанет существовать. Во избежание такой ситуации рекомендуется выбирать надежные банковские учреждения с длительной историей.

Может случиться так, что у банка отозвали лицензию. Тогда клиент вправе получить компенсацию суммы размещенных средств в особом порядке.

Если банк входил в систему страхования вкладов, и сумма вложенных денег составляла не более 1 400 000 рублей, можно получить весь свой доход в полном объеме. Для этого необходимо будет следовать инструкции, содержащейся на сайте агентства по страхованию вкладов.

При этом заявителем на получение денег будет человек, который разместил депозит, а не лицо, не достигшее совершеннолетия.

В случае, если сумма превышает 1 миллион 400 тысяч, то клиент участвует в конкурсном производстве обанкротившегося банка на общих основаниях. Как правило, клиенты кредитных учреждений, не входящих в систему страхования вкладов, не получают доход при отзыве лицензии. Однако если вы застрахуете свой депозит, тогда при банкротстве банка за своими деньгами можно обратиться в страховую компанию.

Правила открытия депозита

Преимуществ у такого банковского продукта достаточно мало. В основном владельцев ждет разочарование в виде:

- практически во всех кредитных учреждениях действуют низкие ставки, если сравнивать с другой продуктовой линейкой. К примеру, по детскому вкладу Сбербанк предлагает 4,1% в год, а по иным продуктам до 7,4% годовых;

- инфляция — это определенный минус, так как ее не полностью покрывают ставки по данному вкладу;

- имеются сложности с досрочным снятием денежных средств. Также может быть сложность при отзыве лицензии у кредитора. В любом случае родителю нужно будет посещать органы опеки и попечительства и брать соответствующее разрешение.

Все минусы говорят о том, что лучше открывать депозит высокодоходный или краткосрочный на свое имя, нежели совершать действие по отношению к ребенку. Если родитель настроен открыть вклад именно на ребенка, то лучше выбрать кредитное учреждение, отделение которого имеется в регионе пребывания.

Стоит задуматься о переводе денежных средств в валюту и открыть именно валютный счет. За длительное время ставка может увеличиться, и вклад, соответственно, тоже. Данная ситуация позволит минимизировать инфляцию, так как рубль постоянно обесценивается.

Онлайн заявка на кредит наличными

Получите потребительский кредит без отказа на лучших условиях!

ТОП самых популярных предложений за последние 3 месяца:

Банк

Предложение

Максимальная сумма

Заявка онлайн

Кредитная карта Platinum.

0%

годовых на все покупки по карте

до 55 дней.

Ставка

от 12% ![]()

![]()

![]()

![]()

![]()

До 300 000 рублей

Ренессанс Кредит — ставка

от 9,9%

годовых! До 5 лет!

![]()

![]()

![]()

![]()

![]()

До 700 000 рублей

Кредит на любые цели.

От 9,9%

. Срок до 3х лет,

без справок

и поручителей

![]()

![]()

![]()

![]()

![]()

От 25000 до 3 млн. рублей

наличные ставка от

11%

. Быстрое одобрение –

15 минут

. По одному паспорту

![]()

![]()

![]()

![]()

![]()

До 1 500 000 рублей

Карта

100 дней без % по кредиту

на покупки и снятие наличных. Выпуск карты

бесплатно

. 0 % на снятие наличных

![]()

![]()

![]()

![]()

![]()

До 300 000 рублей

Виртуальная кредитная карта Kviku.

Мгновенный выпуск карты

. 0% льготный период, до 50 дней

![]()

![]()

![]()

![]()

![]()

До 200 000 руб.

Денежный кредит

под 12%

, на 12 месяцев

![]()

![]()

![]()

![]()

![]()

100 тысяч рублей

. Быстрое одобрение онлайн.

Мгновенное

получение не выходя из дома. Ставка от 0,35% в день

![]()

![]()

![]()

![]()

![]()

До 30 000 рублей

До

10%

годовых на остаток по счёту.

10%

кэшбэк.

0 руб.

за обслуживание

![]()

![]()

![]()

![]()

![]()

До 300 000 рублей

Следует сказать о том, что существуют проработанные правила, которые определяют все нюансы открытия депозита на несовершеннолетнего ребенка. В данном случае, все будет напрямую зависеть от того, какого возраста лицо, на которое открывается счет:

- Можно открыть счет депозитного типа на ребенка, возраст которого не достиг 14 лет, в данном случае, процесс открытия накопительного счета осуществляется исключительно взрослыми родственниками. Родственники должны будут предоставить свои документы для проведения процедуры открытия счета;

- Если ребенок уже достиг возраста в 14 лет (некоторые банки ограничивают возраст в 16 лет), то процесс открытия счета депозитного значения может осуществляться детьми. Но обязательно предоставляется соответствующий документ в виде письменного согласия представителей ребенка на осуществление таких действий.

Банковские структуры, особенно крупные, способны предоставить достаточно интересные варианты депозитов для детей. Тем не менее, вы должны помнить, что чем более существенным будет срок депозита, тем более выгодными будут ставки доходных процентов. Соответственно, перед тем, как делать окончательный выбор по депозиту, нужно оценить все предложения банков, после чего, произвести процесс сравнения и анализа, и уже на основании полученной информации принимать окончательное решение по существу вопроса.

Вклад в пользу несовершеннолетнего является своеобразной инвестицией в будущее. Если денежные средства положены в банк, например, при рождении малыша, к моменту совершеннолетия накопится приличная сумма. Эти деньги можно будет потратить на крупную покупку или образование ребенка.

Такой детский депозит может стать первичным взносом для автокредита или ипотеки, если уже совершеннолетний ребенок решит распорядиться деньгами таким способом.

Открыть целевой вклад на ребенка порой единственная возможность для родителей, находящихся в разводе. При размещении денег на банковский счет именно ребенка можно быть уверенным, что именно он, а не другой родитель, распорядится денежными средствами.

Мнение и размышления

Основное преимущество детского вклада — невозможность простого снятия средств, многие по ошибке считают недостатком. Если вы хотите открыть вклад, в который будите периодически «влезать», то никто не мешает открывать обычные вклады, или, и того проще, пользоваться банковскими картами с начислением процентов на остаток.

Именно для сохранности денег на счете и защиты их от «случайных» трат и разработано данное предложение Сбербанка. По какой-то причине на официальном сайте банка не приведены в достаточном количестве доводы в пользу открытия детских вкладов, но это не мешает дальновидным родителям пользоваться данной услугой.

Возражения из отзывов

Мы проанализировали отзывы и выделили основные многократно повторяющиеся мысли и постарались рассмотреть волнующие вкладчиков нюансы.

Ставка по вкладу не выгодная, можно найти более привлекательные предложения в других банках или даже в Сбербанке.

- Ставка чуть ниже, чем на отдельных вкладах, но выглядит достаточно конкурентной для данного уникального предложения. Вклад долгосрочный, и всё же, Сбербанк в этом плане вселяет большую уверенность нежели другие коммерческие банки. Что касается альтернативных вкладов — то они лишены главного плюса: вы сможете снять и потратить деньги не на то, на что они рассчитаны. А, если вы это можете — то 99,9%, что вы это сделаете, найдя конечно же «достойное» оправдание.

Лучше вложить в золото, оно точно вырастет в цене через столько лет.

- Да, возможно и так. Но лучше вспомнить такое замечательное понятие — диверсификация, или проще «не кладите все яйца в одну корзину «. Хотите вложить деньги в золото, акции, ОФЗ, другие ценные бумаги — пожалуйста.

- Распределите сумму, которую хотите выделить на ребенка на несколько инвестиционных направлений. И вот мы уже должны превратиться в инвесторов, угадать что вырастет больше, прикинуть дивиденды. Вы должны прекрасно понимать, что инвестиции — это отдельная область — и это отдельный и совсем другой разговор. При этом см.пункт выше — вы сможете вывести и потратить деньги не на то, на что хотели.

Не стоит доверять деньги банку на столь долгий срок, все помним «Привет из СССР».

- И все помним, что все деньги обесценились, не только на вкладе для ребенка. Если немного утрировать, то получается, что лучше тогда и вовсе не иметь накоплений — случись чего и всё было зря. Но так ли вы считаете на самом деле?

Случаи бывают разные, может понадобиться срочно снять деньги.

- Все «разные» случаи с участием вашего ребенка будут одобрены органами опеки и вы сможете реализовать накопления. А, если случаи «разные», но не относятся к детям, то вас не вынуждают все свободные деньги отправлять на детский вклад. У вас должны быть финансовые возможности помимо этого депозита, иначе не стоит и думать о его открытии.

Указанные здесь мнения — это взгляд редакции сайта, мы не агитируем и не отговариваем вас от продуктов банка, а предлагаем всесторонне оценить ваши возможности по отношению к конкретной банковской услуге.

Заключение

Таким образом, вклад на ребенка до 18 лет в Сбербанке является достойным инструментом для длительного накопления денег. Это может быть целевой вклад или просто подарок к совершеннолетию сына или дочери. Средства на счете застрахованы в АСВ. Доходность зависит от валюты, срока вклада и суммы, в рублях она может доходить до 4,05%.

Открыть депозит или оформить карточку – это уникальная возможность обеспечить будущее детей, научить их самостоятельно пользоваться деньгами и откладывать средства на большие покупки.

30-05-2018