Если вы не знаете, что такое облигации, на что обращать внимание при выборе облигаций и как с их помощью можно решать текущие задачи бизнеса, сначала прочитайте «Гайд по облигациям для юрлиц»

- Основные типы доходности облигаций

- Что такое номинальная стоимость облигации

- Что такое доходность облигаций?

- Что такое амортизация облигации

- Почему доходность облигации не равна ставке купона

- Что такое оферта облигации, как погасить облигацию в дату оферты

- Что такое номинальная стоимость облигации?

- Что такое амортизация облигации?

- Как узнать доходность облигации? Из чего она складывается?

- Что такое НКД?

- Как происходит погашение облигации?

- Что такое оферта облигации? Как погасить облигацию в дату оферты?

- Другие статьи по этой теме

- Как пользоваться таблицей

- Эффективная доходность к погашению (YTM)

- Доходность бескупонной облигации

- Что такое накопленный купонный доход

- Что такое биржевой стакан и зачем он нужен инвестору

- Что влияет на цену облигаций

- Кредитный рейтинг компании-эмитента

- Стоит ли юрлицам инвестировать в высокодоходные облигации

- Текущая доходность

- Что под капотом таблицы

- Какая бывает доходность и как ее считать

- Как рассчитать доходность облигации?

- Определение ключевых понятий

- Расчет текущей доходности (Current Yield)

- Расчет доходности до погашения (Yield to Maturity, YTM)

- Факторы, влияющие на доходность облигации

- Заключение

- Как подключить таблицу

- Текущая купонная доходность

- Простая доходность к погашению

- Как учитывать комиссии и налоги при расчете доходности облигаций

- Как рассчитать доходность?

- Простая к погашению

- Эффективная к погашению

- Кратко

- Что еще может влиять на доходность облигаций

- Чем таблица лучше брокерского приложения

Основные типы доходности облигаций

Есть 4 вида доходности облигаций:

— простая к погашению,

— эффективная к погашению.

Какую именно доходность учитывать инвестору, зависит от того, как долго он собирается держать облигации. Рассмотрим каждый вид подробнее.

Инвесторы покупают облигации, чтобы получать стабильный доход — регулярные выплаты по купонам. Но купон — это один из параметров, по которым рассчитывается общая доходность облигаций. Чтобы посчитать ее правильно, нужно учитывать ставку Банка России, рыночную цену облигации, срок и стратегию инвестирования.

Делая выбор в пользу той или иной облигации, важно понять, насколько прибыльной она будет. Здесь на помощь инвесторам приходит расчет их доходности. Важно понимать, что это не просто цифра, а ключ к пониманию потенциальной прибыли . В этой статье мы разберем, что такое , какие ее виды существуют и как рассчитать этот показатель.

Купонная доходность — это процент от номинала облигации, который эмитент выплатит инвестору за один год. График выплат известен заранее.

Например, эмитент выпускает облигации номиналом 1000 ₽ на 5 лет. Купонный доход составляет 10% годовых — это 100 ₽. Их выплачивают 4 раза в год по 25 ₽, график выплат известен заранее. Если инвестор купит такую облигацию и будет держать ее до погашения, он получит доход 500 ₽, это 50% от первоначальных вложений.

Доходность облигации будет равна ее купонной доходности, если вы покупаете облигацию по номиналу. Это можно сделать при первичном размещении, подав заявку на участие в размещении.

Что такое номинальная стоимость облигации

Номинальная стоимость облигации — это сумма, которую инвестор получит при погашении облигации. Купить облигацию по номинальной стоимости можно при первичном размещении, когда эмитент берет в долг у первых инвесторов. Для этого нужно подать заявку на покупку облигаций через брокера. Большинство российских облигаций имеют номинал 1 000 рублей.

После первичного размещения инвесторы перепродают друг другу облигации на бирже. Цена облигаций, которые торгуются на бирже, может отличаться от номинала. Например, облигацию номиналом 1000 ₽ на бирже можно купить за 900 ₽. В отдельном пункте мы рассмотрим, что влияет на текущую цену облигации.

Российские облигации — это удобный способ сберегать деньги и получать пассивный доход. Кроме того, с ними нет инфраструктурных проблем — в отличие от многих других инструментов. А еще облигации позволяют рассчитать будущий доход, ведь все выплаты обычно известны заранее.

Всего на Мосбирже торгуются 2300 облигаций. Но большинство из них неликвидные — по ним мало предложений о продаже. А ликвидных наберется в лучшем случае несколько десятков. Вот уже четыре года я публикую в Тинькофф Журнале скрипт, который отбирает интересные и ликвидные бумаги.

В статье разберем мой новый скрипт для гугл-таблиц. Он рассчитывает ожидаемый денежный поток от облигаций — это купоны и номиналы. Скрипт помогает понять, в какой месяц и сколько денег получит инвестор. Расчет идет на месяц и год вперед, но длину периода при желании можно легко изменить.

Что такое доходность облигаций?

— это прибыль, которую инвестор может получить от вложений в . Этот показатель выражает процентное отношение между доходом, который получает инвестор, и текущей ценой или номиналом.

Доходность является одним из основных факторов, определяющих привлекательность актива для потенциальных инвесторов.

Выделяют четыре типа

Виды доходности облигаций

Понимание различных видов помогает инвесторам принимать взвешенные решения о вложении средств и оценивать

Что такое амортизация облигации

Существуют облигации, которые эмитент погашает несколькими частями в течение срока облигаций, — облигации с амортизацией. В таком случае инвестор периодически получает не только купонные выплаты, но и часть вложенных средств, которые можно реинвестировать. При этом выплаты по купону при частичном погашении номинала тоже уменьшаются.

Например, инвестор купил облигацию с амортизацией номинальной стоимостью 1 000 рублей со сроком погашения 5 лет и ставкой купона 10%. Каждый год эмитент возвращает инвестору 200 рублей.

Эмитент может погашать облигацию равными частями – этот метод амортизации называется «линейным». Существует и «нелинейный» метод, условия которого обычно прописаны в эмиссионном документе.

Почему доходность облигации не равна ставке купона

Номинал — стоимость долговой бумаги, которую при выпуске устанавливает эмитент. Именно эту сумму он обязуется выплатить инвестору при погашении. Обычно номинальная стоимость большинства российских облигаций равна 1000 рублей или 1000$ за долговую бумагу, но они могут торговаться за 110, 105, 90 или 80% от указанного номинала в зависимости от ситуации на рынке или предложения конкретного инвестора.

Цена облигаций зависит от номинала и ставки Центрального банка. При повышении ключевой ставки рыночная цена облигаций падает, а при понижении — растет.

У многих облигаций есть купоны — регулярные выплаты инвесторам от эмитента. На основе этих выплат различные торговые сервисы, например, приложение Газпромбанк Инвестиции показывают годовую купонную доходность облигации или ставку купона: 3, 5, 6 или даже 12%. Она рассчитывается по формуле:

(Сумма купонов за год ÷ Номинал) × 100%

Однако, поскольку ставка привязана к номиналу, она не дает представления о том, сколько в действительности заработает инвестор. Чтобы получить более точную цифру, нужно использовать специальные методы.

Купоны начисляются на счет, и их можно реинвестировать — купить те же самые облигации. Это повысит общую доходность портфеля и, по сути, заставит эти деньги работать. Так можно делать, каждый раз при получении выплаты.

Важно помнить, что в этой статье мы не даем индивидуальные инвестиционные рекомендации. Инвестирование в облигации сопряжено с рисками, а доход от инвестирования не гарантирован.

Что такое оферта облигации, как погасить облигацию в дату оферты

Оферта по облигации – это возможность досрочно погасить облигацию по заранее оговоренной цене. Узнать, есть ли у облигации оферта, можно в параметрах облигации на сайте Мосбиржи

Пример облигации РЖД с офертой.

Есть два вида оферт:

Купон по облигациям с офертой переменный: размер купона фиксируется только до даты очередной оферты, а после нее эмитент может изменить размер купона. О том, что размер купона изменится, эмитент может объявить незадолго до даты оферты.

Если у инвестора облигация с put-офертой, и ему не нравится новый купон, он может воспользоваться правом досрочно погасить облигацию. Для этого нужно обратиться к брокеру не позднее, чем за 3 рабочих дня до даты окончания приема заявок. Брокер может брать комиссию за то, что инвестор подаст заявку на участие в оферте.

Если инвестора все устраивает, он может ничего не делать, держать облигацию до погашения и получать по ней купоны.

Если у инвестора облигация с call-офертой, заявку на участие в оферте подавать не нужно – решение принимает эмитент. После погашения деньги поступят на

Что такое номинальная стоимость облигации?

Это сумма, которую владелец облигации получит в момент ее погашения. Кроме того, именно с этой суммы рассчитывается процент купонного дохода по облигациям. Что такое купоны

Например, если номинал облигации равен 1 000 ₽, а купонная доходность по ней — 5% годовых, значит, при погашении владелец каждой облигации получит 1 000 ₽, а до этого момента будет получать купонные выплаты в размере 50 ₽ в год.

При этом стоимость облигации на бирже обычно отличается от ее номинала. Так происходит потому, что рыночная цена формируется на основе того, как много инвесторов хотят купить эту облигацию. Если люди верят в эмитента и считают его бумаги надежными для вложений, они с большей охотой будут покупать его облигации, и цена на них пойдет вверх.

Например, облигация номиналом 1 000 ₽ может стоить на бирже 1 080 ₽. При этом в дату погашения облигации ее держатель все равно получит 1 000 ₽.

Что такое амортизация облигации?

Амортизация — это один из параметров облигации, говорящий о том, что номинальная стоимость возвращается не целиком в дату погашения, а частями вместе с выплатой купонов. В дату погашения такой облигации придет купон и последняя часть номинала.

Каждая частичная выплата уменьшает номинал облигации, и следующие купоны будут считаться в процентах уже только от непогашенной части номинала — то есть сумма купона в рублях тоже будет уменьшаться.

Например, компания выпустила облигацию номиналом 1 000 ₽ сроком на 5 лет с ежегодным купоном в 10% годовых и амортизацией, которую выплачивают один раз в год по 200 ₽. Тогда выплаты по этой облигации будут выглядеть так:

Купон в первый год: 1 000 ₽ × 10% = 100 ₽.

Номинал облигации после амортизации: 1 000 − 200 = 800 ₽.

Купон во второй год: 800 ₽ × 10% = 80 ₽.

Номинал облигации после амортизации: 800 − 200 = 600 ₽.

Купон в третий год: 600 ₽ × 10% = 60 ₽.

Номинал облигации после амортизации: 600 − 200 = 400 ₽.

Купон в четвертый год: 400 ₽ × 10% = 40 ₽.

Номинал облигации после амортизации: 400 − 200 = 200 ₽.

Купон в пятый год: 200 ₽ × 10% = 20 ₽.

Вместе с купоном инвестор получит последнюю часть номинала в размере 200 ₽.

В коротком видео показали, как в приложении Т-Инвестиций посмотреть, если ли у облигации амортизация

Как узнать доходность облигации? Из чего она складывается?

У облигации есть три вида доходности.

— то есть сколько процентов годовых относительно номинала облигации вы заработаете, если не будете продавать ее до момента погашения. Если у облигации есть даты оферты, то для нее указывается доходность к оферте. Что такое оферта по облигации

— показывает, какой доход вы могли бы получить, если бы продали облигацию по текущей рыночной цене.

— это величина купонных выплат на одну облигацию. В процентах этот тип доходности указывается только перед тем, как эмитент выпустит облигации на рынок. Когда облигация уже торгуется на бирже, купонный доход по ней учитывается в текущей доходности и доходности к погашению.

Но вы можете рассчитать его самостоятельно: для этого умножьте размер одного купона на количество выплат в течение одного календарного года, после чего поделите это число на номинал облигации и переведите получившийся результат в проценты.

Например, у вас есть облигация номиналом 1 000 ₽ и купон в размере 16,95 ₽, который выплачивают каждый 91 день, то есть 4 раза в год. Тогда купонная доходность будет рассчитываться так: 16,95 × 4 / 1 000 × 100 = 6,78% годовых.

Содержание и тайм-коды видео

00:00 — Как работают облигации

00:31 — Зачем выпускать облигации

03:02 — Как считать доход

03:59 — Какой эмитент надежнее

05:36 — Закрепляем знания (главные мысли из видео)

Что такое НКД?

НКД, или накопленный купонный доход, — это часть суммы купона, которая накопилась по облигации на определенный день после выплаты предыдущего купона. Что такое купон

Например, у вас есть облигация номиналом 1 000 ₽ с купонным доходом 10%, то есть 100 ₽ в год. При этом выплаты проходят раз в полгода (182 дня), то есть каждый купон составляет 50 ₽.

Допустим, после очередной выплаты прошло 100 дней, тогда НКД на эту дату составит: 50 / 182 × 100 = 27,5 ₽.

НКД — то, что выгодно отличает облигации от обычных банковских вкладов. Если вы решите раньше срока забрать деньги с вклада, то практически весь накопившийся процентный доход сгорит. Но если вы решите продать облигацию до даты ее погашения, вы получите весь купонный доход, накопившийся к этому моменту. При этом НКД вам выплатит покупатель облигации — так как вместе с облигацией он покупает у вас и право получать все оставшиеся купонные выплаты.

Продолжим пример выше. Через 100 дней после выплаты очередного купона вы решили продать облигацию. От покупателя вы получите сумму от продажи облигации и дополнительно НКД в размере 27,5 ₽.

Спустя еще 82 дня новый владелец облигаций получит следующий купон в полном размере — 50 ₽. Получается, за время, что облигация была у нового владельца, он заработал 50 − 27,5 = 22,5 ₽. То есть вы с ним справедливо разделили купонную выплату в соответствии с временем владения облигацией.

Как происходит погашение облигации?

Для погашения облигации инвестору не нужно предпринимать каких‑то особых действий — достаточно держать облигацию в своем портфеле до даты погашения и не продавать ее до этого срока. Дата погашения указана в описании выпуска, ее можно посмотреть в карточке облигации в приложении Т-Инвестиций и в личном кабинете на tbank.ru.

Как посмотреть дату погашения облигацииВ коротком видео показали, как посмотреть дату погашения облигации в приложении Т-Инвестиций

Через 1—2 дня после даты погашения эмитент спишет облигации с вашего счета и отправит сумму номинала в депозитарий. Депозитарий зачислит сумму номинала на ваш брокерский счет или ИИС в течение 7 рабочих дней.

За погашение облигации по номиналу комиссия не взимается. Что такое брокерская комиссия

Что такое оферта облигации? Как погасить облигацию в дату оферты?

Оферта по облигации — это дата, в которую можно досрочно предъявить облигацию к погашению по номиналу. Например, если номинал облигации составляет 1 000 ₽, в дату оферты вы сможете получить всю эту сумму — даже если купили облигацию дешевле. Оферта позволяет инвестору выйти из облигации без потери вложений, если по каким‑то причинам условия по облигации его больше не устраивают.

Дата оферты есть не у всех облигаций. Если она есть, это будет указано в карточке облигации в приложении Т-Инвестиций.

Как посмотреть дату оферты в приложении Т-Инвестиций

Вот что необходимо сделать, чтобы предъявить облигацию к оферте:

Номинал и купонный доход по облигациям начислят в течение четырех рабочих дней. За участие в оферте спишут комиссию как за обычную сделку в соответствии с вашим тарифом. Что такое брокерская комиссия

Когда вы подаете заявление на участие в оферте, облигации не блокируются на счете, поэтому вы можете их докупить или, наоборот, продать. Но брокер отменит поручение, если в дату оферты на вашем счете будет меньше облигаций, чем вы указали в заявлении на оферту.

В редких случаях заявление на участие в оферте можно подать только на бумаге через депозитарий Т‑Банка, а за такое заявление может взиматься комиссия — об этом вас предупредит поддержка, когда вы напишете в чат для досрочного погашения облигации.

Независимо от того, есть ли у облигации оферта или нет, ее можно продать в любой момент в торговые часы биржи. При этом нужно учитывать, что вы получите не номинал, а ту сумму, которую вам будут готовы заплатить за эту облигацию. Чтобы получить номинал, нужно дождаться даты оферты или даты погашения облигации.

Другие статьи по этой теме

Получать доход по облигациям можно:

Например, инвестор приобрел облигацию за 1 000 ₽ с купоном 10% (100 ₽) сроком на 2 года. Через год инвестор получил купон 100 ₽ продал облигацию за 1 100 ₽. Значит, доход инвестора – 200 ₽, что составляет 20% от вложенных средств.

Посчитать эффективность вложений в облигации можно онлайн в калькуляторе окупаемости инвестиций (ROI)

Откройте брокерский счет онлайн, чтобы совершать сделки с облигациями

Казалось бы, всё просто. Однако, есть нюансы в расчете доходности, и в зависимости от применяемого метода расчета могут получиться разные результаты.

Как пользоваться таблицей

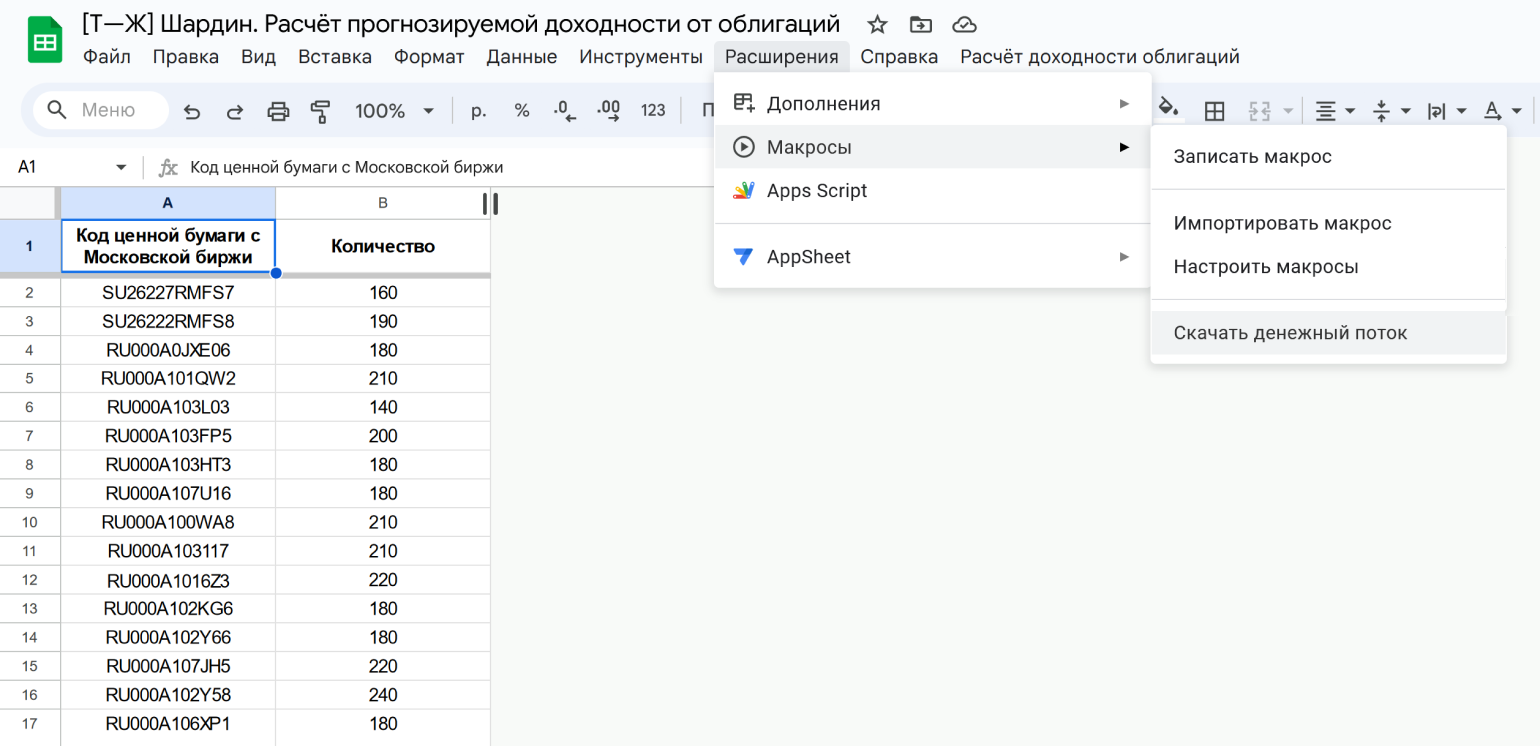

Для расчета потребуется ввести всего два параметра: ISIN облигаций и количество лотов. Стоит учесть, что для ОФЗ нужно вводить не ISIN, а код ценной бумаги на Мосбирже. Например, код будет такой: SU26227RMFS7. Его можно узнать на сайте Мосбиржи.

Список всех будущих купонов и номиналов можно посмотреть на вкладке «Ден. поток». А на вкладке «Аналитика» собраны агрегированные данные. Например, расчет денежного потока по месяцам на год вперед.

Если потребуется изменить состав или количество бумаг на начальной вкладке, то скрипт нужно будет запустить заново с новыми исходными параметрами.

Эффективная доходность к погашению (YTM)

Эту сумму инвестор получит, если будет держать облигации до погашения и реинвестировать все купоны.

Когда применяется: при расчете доходности за весь период владения до даты погашения, с учетом того, что купоны будут реинвестированы в эти же облигации.

Как считать: расчет YTM затрудняется тем, что невозможно точно предсказать изменение процентной ставки. Начинающие инвесторы могут ориентироваться на значение YTM в терминале или в калькуляторе Мосбиржи («Эффективная доходность»).

Формула расчета выглядит так:

Доходность бескупонной облигации

В отличие от стандартных облигаций, бескупонная облигация не предполагает купонных выплат. При этом у бескупонной облигации, как и у обычной, есть номинальная стоимость, дата погашения и кредитный рейтинг.

Бескупонная облигация размещается по цене ниже номинала. Например, при первичном размещении можно купить облигацию номиналом 1 000 рублей по цене 800 рублей. Если инвестор будет держать облигацию до погашения, он получит доход 200 рублей.

Также доход можно получить, если продать бескупонную облигацию по цене дороже покупки. Например, если инвестор купил облигацию за 800 рублей, при наличии спроса он может продать её на бирже за 900 рублей и таким образом получить доход 100 рублей.

Доходность бескупонной облигации зависит от её рыночной цены. Чем больше разрыв между рыночной ценой бескупонной облигации и ценой номинала, тем выше прибыль инвестора.

Чем больше срок погашения облигации, тем сильнее ее цена будет реагировать на изменение ключевой ставки – если ставка растет, цена облигации будет падать. Почему так происходит, мы разберем ниже.

Чем меньше времени остается до погашения облигации, тем ниже будет её доходность, так как будет сокращаться разница между её рыночной ценой и номинальной стоимостью.

Что такое накопленный купонный доход

Если вы решили продать облигацию до погашения, вы не потеряете накопленные купоны. Их стоимость будет включена в цену облигации, это называется накопленным купонным доходом.

Например, вы купили облигацию, по которой платят купоны раз в полгода по 50 ₽. Но через 3 месяца вы решили продать ее. Получается, что за 3 месяца вы накопили доход 25 ₽, эта сумма будет включена в цену облигации. Если вы продаете бумагу за 900 ₽, на бирже вместе с накопленным купонным доходом она будет стоить 925 ₽. Через 3 месяца новый владелец облигации получит купон 50 ₽.

Что такое биржевой стакан и зачем он нужен инвестору

Биржевой стакан — это список лимитных заявок на покупку и продажу ценных бумаг, в нем указано количество заявок и цены.

Лимитная заявка — это цена покупки или продажи ценной бумаги, которую устанавливает инвестор. Если кто-то согласен совершить сделку по этой цене, заявка исполняется. Если желающих не находится, заявку можно перенести на следующий день.

В биржевом стакане красным цветом обозначают заявки на продажу (ask) – это цена, по которой инвестор согласен продать ценную бумагу. Зеленым цветом обозначают заявки на покупку (bid) – это цена, по которой инвестор согласен купить ценную бумагу.

Биржевой стакан помогает оценить ликвидность облигации и предположить, сколько облигаций и по какой цене можно продать. Если заявок на покупку и продажу много и сделки постоянно совершаются, значит, актив ликвидный. Если вы хотите продать 100 облигаций по 900 рублей, а заявок на покупку по такой цене только 50, скорее всего, остальные облигации придется продать дешевле.

Пример, как может выглядеть биржевой стакан.

Что влияет на цену облигаций

Ключевая ставка — это процент, по которому Центробанк (ЦБ) выдает займы коммерческим банкам.

Если рынок ожидает снижения ключевой ставки, цена выпущенных облигаций растет, а доходность снижается.

Если рынок ожидает повышения ключевой ставки, цена выпущенных облигаций падает, а доходность повышается.

Например, вы купили облигацию федерального займа за 1000 ₽ с купонной доходностью 10%. ЦБ снизил ставку, и все новые облигации федерального займа с таким же сроком погашения стали выпускаться с купонной доходностью 8%. Поэтому цена вашей облигации растет до 1250 ₽, так как с такой ценой ее доходность в 100 ₽ становится равна 8%.

Чем больше срок до погашения облигаций, тем сильнее они реагируют на изменение ключевой ставки. Если ставка повышается, доходность длинных облигаций вырастет сильнее, чем коротких. Чем больше срок до погашения — тем больше неопределенность и тем больше доходность облигаций.

О том, как ключевая ставка влияет на бизнес, читайте

Кредитный рейтинг компании-эмитента

Чем выше рейтинг компании, тем ниже риск инвестирования в нее. А значит, тем выше цена облигаций этой компании. Высокий рейтинг позволяет компаниям занимать деньги под меньший процент.

Если у компании снижается рейтинг, то стоимость ее облигаций, скорее всего, снизится: инвесторы будут менее уверены, что компания сможет рассчитаться по своим долгам.

Кредитный рейтинг в России присваивают

Аналитическое кредитное рейтинговое агентство (АКРА)

Cопоставление рейтинговых шкал российских кредитных рейтинговых агентств.

Например, АКРА присвоило ПАО «Газпром нефть» кредитный рейтинг AAA — максимальный уровень кредитоспособности и финансовой надежности.

Откройте брокерский счет для бизнеса

Укажите свои контакты, чтобы вам перезвонил специалист и помог открыть счет.

Стоит ли юрлицам инвестировать в высокодоходные облигации

облигации со ставкой купона на 5 процентных пунктов выше ключевой ставки ЦБ РФ. Например, средняя доходность таких облигаций за первое полугодие 2023 года составила 15% годовых, в то время как ключевая ставка была 7,5%.

Чтобы торговать высокодоходными облигациями, нужно получить статус квалифицированного инвестора либо пройти тестирование.

Наибольшая доходность — у эмитентов с рейтингов B−. Он означает, что сейчас компания способна платить по долгам, но в будущем возможны проблемы. Вкладывать в высокодоходные облигации рискованнее, чем в обычные, их сложнее купить и продать. Зато потенциальная прибыль выше — это премия за риски.

Вкладываясь в такие облигации, инвестор рискует:

— продать облигации по невыгодной цене либо вообще не найти покупателей, если срочно понадобятся деньги (рыночный риск и риск ликвидности);

— полностью или частично потерять деньги, если эмитент не сможет выполнить обязательства по долгу и объявит дефолт (кредитный риск).

Текущая доходность

Когда применяется: при краткосрочных инвестициях. Текущая доходность помогает сравнивать облигации в момент покупки, но не подходит, чтобы рассчитывать долгосрочную прибыль.

(Сумма купонов за период ÷ Текущая стоимость) × 100%

Текущая доходность ОФЗ-26218 за полгода = (42,38 ÷ 1120) × 100% = 3,75%

Текущая доходность ОФЗ-26218 за год = (84,76 ÷ 1120) × 100% = 7,56%

Что под капотом таблицы

Напоследок разберем по шагам техническую часть — как работает скрипт внутри таблицы:

Какая бывает доходность и как ее считать

Помимо рыночной цены, которая отображается на Мосбирже и в приложении Газпромбанк Инвестиции, у облигации есть НКД — накопленный купонный доход. Это сумма купона, которая была начислена предыдущему владельцу долговой бумаги.

При продаже облигации он получает не только оплату в размере рыночной стоимости, но и НКД. Цена с НКД называется полной, или грязной, ценой. Эта переменная, с помощью которой можно производить точные расчеты.

Рассчитаем доходность облигации ОФЗ-26218. Ее номинал — 1000 рублей, сумма купона — 42,38 рублей, частота выплат купона — 2 раза в год, дата погашения — 17 сентября 2031 года. Предположим, что облигация была куплена за 1120 рублей 02.08.2021, и рассчитаем для нее различные типы доходности.

Как рассчитать доходность облигации?

Как рассчитать доходность облигации: шаги к пониманию вашего инвестиционного потенциала.

Доходность облигации является ключевым показателем ее привлекательности для инвесторов. Рассчитывая доходность, вы можете оценить, насколько выгодно вложение в данную облигацию и как она соотносится с другими инвестиционными возможностями. В этой статье мы рассмотрим основные шаги, которые помогут вам рассчитать доходность облигации, позволяя принимать более осознанные инвестиционные решения.

Также рекомендуем к прочтению статью «как выбрать облигации»

Определение ключевых понятий

Прежде чем начать расчет, давайте разберемся с важными понятиями:

Расчет текущей доходности (Current Yield)

Текущая доходность показывает, сколько дохода вы получите от облигации в виде купонных выплат в отношении к ее текущей рыночной цене. Формула для расчета:

Текущая доходность = (Годовые купоны / Текущая рыночная цена) * 100%

Расчет доходности до погашения (Yield to Maturity, YTM)

Доходность до погашения учитывает не только купоны, но также и возможные изменения цены облигации до момента погашения. Она считается на предположении, что вы будете держать облигацию до погашения. Для расчета YTM используется финансовый калькулятор или специализированные программы.

Факторы, влияющие на доходность облигации

Допустим, у вас есть облигация с номиналом $1000, купонной ставкой 5% и текущей рыночной ценой $950. Рассчитаем текущую доходность:

Текущая доходность = (0.05 * 1000 / 950) * 100% = 5.2

Заключение

Расчет доходности облигации помогает инвесторам оценить ее привлекательность и сравнить с другими инвестиционными возможностями. Учитывайте, что расчеты могут усложниться при наличии факторов, таких как амортизация и изменения процентных ставок. В сервисе Bidkogan наши аналитики ведут сразу несколько облигационных портфелей. Подключившись к сервису, вы сможете собрать сбалансированный портфель, который будет приносить стабильный доход.

подключиться к сервису

Как подключить таблицу

По ссылке ниже откроется ваша копия таблицы. Если в браузере выполнен вход в разные гугл-аккаунты, то нужно оставить только один, иначе при переходе по ссылке может появиться ошибка.

Далее потребуется авторизация в вашем аккаунте. Не бойтесь, что скрипт повредит вам: Тинькофф Журнал его проверил. В любой момент вы можете посмотреть список выданных вами разрешений на специальной странице и в один клик их отозвать.

Текущая купонная доходность

Если вы покупаете облигацию на бирже, скорее всего, вы купите ее по цене дороже или дешевле номинала. На бирже инвесторы перепродают друг другу уже выкупленные на первичном рынке облигации, их цена зависит от баланса спроса и предложения. Поэтому доходность таких облигаций не равна купонному доходу.

Например, эмитент выпустил облигацию номиналом 1000 ₽. Срок погашения — 5 лет, купон составляет 10% годовых — 100 ₽. На бирже такую облигацию продают за 900 ₽. Эмитент по-прежнему платит купоны 100 ₽ в год, что составляет от стоимости облигации уже не 10%, а 11,1%. Поэтому текущая доходность облигации будет 11,1%.

— это цена, по которой облигации можно купить на бирже. Чем текущая цена ниже номинала, тем выше доходность облигации.

— это отношение размера купона к рыночной стоимости облигации.

Рассчитывается по формуле: размер купона / текущая цена * 100%.

Простая доходность к погашению

Если вы планируете держать облигацию до погашения, а купоны выводить со счета или инвестировать в другие инструменты, ее доходность можно посчитать по формуле: доход инвестора / цена покупки * 100%.

Например, вы купили облигацию номиналом 1000 ₽ за 900 ₽ с купоном 10% и планируете держать облигацию до погашения. Погашение облигации — через 5 лет. Получается, что за эти 5 лет вы получите купонный доход 500 ₽, и еще 100 ₽ вы заработали на разнице между ценой облигации и номиналом. Всего ваш доход составит 600 ₽, это 66,6% от ваших вложений.

Простая доходность к погашению

— это доход, который получит инвестор, если будет держать облигацию до погашения, а купоны выводить со счета или инвестировать в другие инструменты.

Рассчитывается по формуле: доход инвестора (номинал облигации — цена облигации + купонный доход / цена облигации) / цена покупки * 100%.

. Номинал – 1000 ₽, ставка купона – 7,7%.

Эффективная доходность к погашению — это доходность, которую вы получите, если будете держать облигацию до погашения, а на купоны покупать точно такие же облигации.

Формула эффективной доходности к погашению слишком сложная, кроме того, невозможно точно предсказать изменение процентной ставки. Вы можете посчитать эффективную доходность в

(«Расчет цены по доходности»

Когда период обращения облигации заканчивается, компания-эмитент возвращает инвестору её номинальную стоимость на брокерский счет. Этот процесс называется «погашение облигации».

При погашении облигации инвестор получает обратно сумму, равную номинальной стоимости бумаги, независимо от того, купил ли он облигацию по номиналу при первичном размещении или по другой цене на бирже. Например, если инвестор купил на бирже облигацию номиналом 1 000 ₽ за 900 ₽, при погашении облигации он все равно получит 1 000 ₽.

Как учитывать комиссии и налоги при расчете доходности облигаций

Когда вы совершаете сделки с облигациями, вы платите брокерскую и депозитарную комиссии. Размер комиссии зависит от выбранного тарифа и оборота — чем больше оборот, тем ниже комиссия. При подсчете доходности стоит учитывать:

— комиссию за обслуживание брокерского счета (в Сбере обслуживание брокерского счета бесплатно

— комиссию за депозитарное обслуживание — это плата за хранение облигаций в депозитарии (в Сбере тарифы за депозитарное обслуживание публикуются

— комиссию от суммы каждой сделки (в Сбере тарифы по брокерскому обслуживанию публикуются

Как рассчитать доходность?

используют различные способы. Выбор подхода зависит от вида доходности. Давайте рассмотрим формулы и примеры для каждого типа.

Эта доходность выражает годовой доход от купонных выплат. Этот показатель позволяет инвесторам оценить реальную доходность в процентном выражении.

Формула: КД = (ГКП / НС) * 100%

Предположим, у вас есть облигация с годовым купонным платежом в 65 рублей, а ее номинал составляет 1000 рублей.

КД = (65 / 1000) * 100% = 6,5%

по купону составляет 6,5%. Это значит, что вы можете ожидать доход в размере 8% в год.

Важно отметить, что этот показатель не учитывает колебания в стоимости ценной бумаги. Поэтому для расчета реальной лучше использовать текущую доходность.

Текущая доходность — прибыль, которую инвестор получит от вложения в облигацию, учитывая ее цену в настоящий момент.

Формула: ТД = (ГК / РЦ) * 100%

Допустим, у вас есть облигация: номинал — 1000 рублей, годовой купонный платеж — 80 рублей. Но сейчас ее цена на рынке составляет 950 рублей.

ТД = (80 / 950) * 100% = 8,4%

В таком случае инвестор, покупая облигацию по сниженной цене, может рассчитывать на более высокий доход — 8,4% в год.

Чтобы рассчитать прибыль, которую вы получите к дате погашения, нужно использовать формулу простой доходности к погашению.

Простая к погашению

к погашению бывает двух видов: простая и эффективная. Простая — ожидаемая прибыль инвестора, которую он получит, если будет держать облигацию в до даты ее погашения.

Рассчитать ее может быть сложнее, так как этот показатель учитывает все купонные выплаты, а также разницу между текущей ценой и его номиналом.

Формула: ПДП = ((НС — ТС + ГК) / ТС) * (365 / Д) * 100%

31 декабря 2021 года вы приобрели облигацию по сниженной цене — за 975 рублей. Ее номинал — 1000 рублей, годовой купон — 75 рублей, а срок погашения назначен на 31 декабря 2024 года. За это время вы получите три купонных платежа.

ПДП = ((1000 — 975 + 75 * 3) / 900) * (365 / 1096) * 100% = 8,54%

Именно такую прибыль вы получите, если сохраните облигацию в портфеле на 3 года — до погашения. Второй тип доходности к погашению используют, если планируют вложить полученную прибыль в тот же актив.

Эффективная к погашению

(ЭПП) учитывает не только купонные выплаты и разность между номинальной и текущей стоимостью, но и реинвестированные купонные выплаты. В таком случае ваш доход будет больше за счет процентов. Для расчета важно, чтобы выплат по купону было достаточно для покупки еще одной ценной бумаги.

Этот показатель сложнее рассчитать вручную, поскольку предсказать пересмотр ставки невозможно. Однако можно воспользоваться

Предлагаем рассчитать этот показатель для . Допустим, вы приобрели ее 11 января 2021 года и не планируете продавать до погашения.

Как рассчитать ЭДП с помощью калькулятора:

1. Ввести тикер облигации и выставить дату покупки актива.

2. Поставить галочку в пункте «Расчет доходности по цене» и выставить стоимость, по которой вы приобрели ценную бумагу. Ее нужно указать в процентах. 11 января 2021 года цена составляла 973,9 рубля — это 97,39%.

3. Указать дату, до которой вы хотите держать облигацию в портфеле. Это может быть планируемое время продажи, дата оферты или погашения. В рассматриваемом нами примере мы выбрали третий вариант.

4. Калькулятор автоматически рассчитал все виды доходности. Они отображаются в таблице справа. Но нам важен показатель эффективной доходности — он составил 6,48%. Этот показатель рассчитан с учетом дисконтирования платежей.

Стоит отметить, что это лишь промежуточный результат, поскольку с полученного дохода инвестор должен заплатить налог 13%. О том, как получить , мы рассказывали в другой статье.

Кратко

Данный справочный и аналитический материал подготовлен компанией ООО «Ньютон Инвестиции» исключительно в информационных целях. Оценки, прогнозы в отношении финансовых инструментов, изменении их стоимости являются выражением мнения, сформированного в результате аналитических исследований сотрудников ООО «Ньютон Инвестиции», не являются и не могут толковаться в качестве гарантий или обещаний получения дохода от инвестирования в упомянутые финансовые инструменты. Не является рекламой ценных бумаг. Не является индивидуальной инвестиционной рекомендацией и предложением финансовых инструментов. Несмотря на всю тщательность подготовки информационных материалов, ООО «Ньютон Инвестиции» не гарантирует и не несет ответственности за их точность, полноту и достоверность.

Что еще может влиять на доходность облигаций

К сожалению, ни одна формула не поможет идеально точно рассчитать доходность облигации. У каждого инвестора есть дополнительные затраты, например комиссия брокера за сделку от полной цены или ведение счета. Поэтому считать доходность лучше самостоятельно, учитывая срок инвестирования и объем планируемой покупки.

Помимо дохода от владения облигациями, инвестор несет еще затраты за брокерскую комиссию при покупке и налоги. С любого дохода, полученного на фондовом рынке, придется заплатить НДФЛ 13%, а при достижении совокупного дохода от 5 млн рублей в год — 15%.

Начинающие инвесторы предполагают, что если купить облигации за несколько дней до выплаты купона, можно больше заработать. Это не так. В этом случае придется выплатить предыдущему владельцу накопленный купонный доход, заплатить налоги и брокерскую комиссию. Поэтому, вероятно, наиболее выигрышная стратегия владения облигациями — покупка их на долгий срок с реинвестированием купонов.

Эту доходность нужно считать, если инвестор планирует держать облигации до погашения, а купоны выводить и тратить на собственные нужды.

Когда применяется: при расчете прибыли инвестора за весь период владения до даты погашения.

((Номинал — Полная цена + Все будущие купоны за период владения) / Цена с НКД) х (365 / Количество дней до погашения) × 100%

Простая доходность к погашению ОФЗ-26218 = ((1000 — 1028 + 847) / 1028) х (365 / 3698) x 100 % = 8,26%

Количество дней до погашения можно быстро рассчитать примерно по количеству лет или с помощью калькулятора дней.

В калькуляторе Мосбиржи этот показатель отображается в графе «Простая доходность» — достаточно ввести название облигации, и процент будет рассчитан автоматически.

Чем таблица лучше брокерского приложения

Многие российские брокеры дают информацию о будущих выплатах по облигациям. Но если инвестор держит бумаги у разных брокеров, то придется заходить в каждое приложение отдельно. Кроме того, брокеры рассчитывают выплаты только для тех облигаций, которые уже есть в портфеле инвестора.

Моя гугл-таблица решает обе эти проблемы. , в нее можно добавить все свои облигации, даже если они хранятся у разных брокеров. , в таблицу получится добавить и те бумаги, к которым инвестор пока только присматривается.

Понимание и умение рассчитывать помогает инвесторам принимать обоснованные решения и эффективно управлять инвестиционным портфелем. Однако следует помнить, что доходность зависит от различных факторов, включая процентные ставки, кредитный рейтинг эмитента и сроки инвестиции, и может меняться в течение времени. Подробнее о том, как купить облигации, читайте в статье.