Дебет и кредит – это два основополагающих понятия в бухгалтерии, без которых невозможно вести учет. Они используются для отражения всех хозяйственных операций, происходящих на предприятии.

Простыми словами

Давайте начнем с кредита. Когда мы говорим о кредите в бухгалтерии, это не имеет ничего общего с тем, что предлагают банки и МФО, например, быстрый кредит онлайн

В бухгалтерии кредит — это левая сторона бухгалтерского счета, которая показывает увеличение активов (имущества) или уменьшение источников их формирования (собственных средств, обязательств).

Кредит и дебит — это

Теперь перейдем к дебету. Дебет — это противоположность кредиту, то есть правая сторона бухгалтерского счета, которая показывает уменьшение активов (имущества) или увеличение источников их формирования (собственных средств, обязательств).

дебит и кредит — это, простыми словами:

Эти понятия всегда взаимосвязаны.

Любая хозяйственная операция отражается на двух счетах: дебете одного и кредите другого. Суммы дебетовых и кредитовых оборотов по каждому счету в конце отчетного периода должны быть равны.

Предприятие купило технику за 100 000 гривен:

Какие счета используются в бухгалтерии?

Счета делятся на пять основных групп:

Каждый счет имеет свой номер и наименование, и все они должны быть перечислены в плане счетов предприятия.

- Обновлено 10.04.2024

- актуально на июль 2024

Понятиями дебет и кредит оперируют бухгалтеры, но также они встречаются и в повседневной жизни предпринимателей и обычных людей. Поэтому важно иметь представление о том, что это и в каких случаях используется. Рассказываем, что такое дебет и кредит простыми словами, а также чем они отличаются друг от друга.

Что такое дебет

Дебет — это часть бухгалтерского счета, который представляет собой таблицу со столбцами. Левый столбец называется дебетом, а правый — кредитом. В этой таблице отражаются все хозяйственные операции компании. В дебет попадают все материальные поступления (оборудование, сырье, товары и пр.) и денежные средства. Также в этом столбце фиксируется изменение статуса задолженности.

Иногда у предпринимателей возникает вопрос: дебет — это мы должны или нам должны? Если ответить коротко:

Дебет в бухгалтерии — это материальные и денежные активы предприятия, которые учитываются в оценке стоимости компании. Чем больше активов, тем выше цена предприятия.

Что такое кредит

Кредит в бухгалтерии представляет собой правую часть бухгалтерского счета, в которой записаны финансовые обязательства предприятия, порядок распределения денег и источники прибыли. Если говорить своими словами, что такое кредит — это расходы активов, которые отражены в дебете компании.

В бухгалтерии используется двоичная запись операций, поэтому можно быстро определить, куда записывать операцию — в дебет или кредит (приход или расход). Например, при снятии денежных средств с расчетного счета ИП или ООО на бухгалтерском языке это выглядит так: мы забираем деньги с кредита и записываем их на дебет.

Где используются дебет и кредит

Данные понятия используются преимущественно в бухгалтерском учете, с которым сталкиваются как начинающие индивидуальные предприниматели, так и крупные компании. Незнание может обернуться серьезными штрафами и проверками со стороны налоговых органов.

Например, в дебет записываются заработанные, зачисленные деньги на счет компании за продажу товаров или услуг, аренду помещений, техники или авто. Сюда же входят долги заемщиков, клиентов и дебиторские задолженности (это обязательства контрагентов).

В кредит записываются деньги, которые были потрачены или которые планируется потратить в отчетном периоде. Например, на закупку сырья, товаров, ремонт, выплату зарплат сотрудникам, закрытие долгов перед кредиторами (банками).

Идеально, если дебет и кредит находятся в балансе, при этом размер поступивших денег превалирует над затратами организации.

Чем отличается дебет от кредита

У дебета и кредита одна и та же функция — они показывают финансовое состояние организации. Больше сходств между этими понятиями нет.

Ключевое отличие заключается в том, что дебет — приход, а кредит — расход. Простыми словами, это две противоположности бухгалтерского счета. Если перепутать эти понятия, возникнут серьезные проблемы с контролирующими службами, поэтому стоит быть максимально внимательным. Если вы не уверены, что такое дебет — это поступление или списание и не знаете, в чем разница дебета и кредита, стоит разобраться в этом вопросе или доверить ведение бухгалтерии специалистам.

Что такое дебетовое сальдо

В бухгалтерии есть еще два важных понятия, которые нужно знать:

Расчет сальдо позволяет понять, как прошел расчетный период для компании, также оно показывает, необходима ли корректировка доходов и расходов. Проще говоря, сальдо в бухгалтерии — это разница между приходом и расходом за конкретный временной промежуток.

Выполним расчет сальдо в обычной жизни на примере квитанции ЖКУ:

Оборот по дебету

Дебетовый оборот — это совокупность записей всех бухгалтерских транзакций по дебету за определенный период времени. Входящие и исходящие остатки счета при этом не учитываются.

Для расчета оборота по дебету и кредиту подходят формулы:

Дебетовый оборот по счету может превышать кредитный, также как и кредитовый оборот может превышать дебетовый. Но входящие и исходящие остатки по активному балансу должны быть исключительно дебетовыми, а по пассивному балансу — кредитовыми.

Дебет и кредит в акте сверки

Акт сверки — это документ, который составляется между двумя компаниями, чтобы согласовать сумму платежей и определить, должен ли кто-то заплатить за товары или услуги и есть ли переплата. В России нет утвержденного акта сверки взаиморасчетов, это может быть бумажный документ, таблица в excel и xml-файл. Также иногда компании используют электронную сверку.

Проводить сверку взаиморасчетов можно за любой период: за месяц, квартал или год, законодательство не регламентирует ее регулярность. Обычно юридические лица и ООО составляет акт сверки раз в квартал, небольшие компании — раз в год.

Зачем он нужен, как он устроен и как его организовать

В бухучёте должен разбираться не только бухгалтер, но также владельцы бизнеса и управленцы. Объясняем основные понятия и принципы.

Иллюстрация: Polina Vari для Skillbox Media

Рассказывает просто о сложных вещах из мира бизнеса и управления. До редактуры — пять лет в банке и три — в оценке имущества. Разбирается в Excel, финансах и корпоративной жизни.

Согласно законодательству РФ, бухучёт обязаны вести все компании, зарегистрированные на территории России. Руководители компаний несут за это прямую ответственность. Поэтому разбираться в основах должны владельцы любого бизнеса и менеджеры.

Бухгалтерский учёт — это непрерывный сбор и систематизация данных о материальном положении компании, подготовка на основе этой информации бухгалтерской отчётности.

В отчётности отражают все финансовые операции компании — например, сколько денег она получила и сколько потратила. По этим показателям оценивают финансовое состояние бизнеса и его эффективность.

Данные бухучёта для своих нужд используют внутренние и внешние пользователи.

Внутренние пользователи — собственники компании и менеджеры. На основании данных учёта они принимают решения относительно того, как развивать компанию дальше. Например, есть ли смысл расширять бизнес или правильнее будет его закрыть, потому что компания стала приносить убытки.

Внешние пользователи — государственные органы, кредиторы, контрагенты, органы статистики. Они тоже принимают решения, основываясь на данных отчётности.

Например, налоговые органы могут принять решение о начислении штрафов за неправильное ведение бухучёта. Органы статистики собирают информацию о том, что происходит в отрасли, к которой относится компания, — и затем решают, как развивать эту отрасль. Кредиторы и инвесторы принимают решения, стоит ли сотрудничать с компанией.

Цель бухучёта — обеспечить внутренних и внешних пользователей всей необходимой информацией о хозяйственной и финансовой деятельности компании.

Из этой цели вытекают главные задачи. Вот они:

Единые требования к ведению бухучёта в России установлены двумя основными документами:

Кроме них, регулируют бухгалтерский учёт такие документы:

Федеральные и отраслевые стандарты обязаны применять все компании на территории РФ. Рекомендации и собственные стандарты можно применять на добровольной основе.

Кроме Российских стандартов бухгалтерского учёта, существуют Международные стандарты финансовой отчётности (МСФО) и Общепринятые принципы бухгалтерского учёта США (US GAAP). Компания может вести учёт и по ним. Выбор зависит от рынка, на который она ориентируется.

Бухгалтерский учёт — процесс сбора, документирования и систематизации информации о материальном положении компании. То, о чём собирают информацию, называется объектами учёта. К ним относят:

Все эти объекты нужно обязательно отражать в бухгалтерских проводках. Затем на основании них составляют бухгалтерскую отчётность. Об этом поговорим ниже. А пока разберёмся, каким правилам должен отвечать бухгалтерский учёт в компании.

Принцип обязательности и непрерывности. Как мы говорили выше, бухгалтерский учёт обязаны вести все компании, которые созданы на территории РФ.

Кроме того, они должны вести его непрерывно. Если по каким-то причинам компания не ведёт бухучёт в течение некоторого времени, отчётность за период «простоя» нужно обязательно восстановить.

Принцип двойной записи. Все хозяйственные операции нужно отражать одновременно по дебету и кредиту бухгалтерских счетов на одинаковую сумму. Подробнее об этом говорим ниже.

Принцип начисления. Все хозяйственные операции нужно отражать в момент их совершения, а не в момент получения результатов. Когда компания отгрузила материалы заказчику, эту операцию нужно отразить в момент отгрузки, а не в момент поступления денег за этот материал на счёт компании.

Принцип достоверности. Все проведённые в бухучёте операции должны быть подтверждены документами. Подробнее о первичных документах говорим ниже.

Принцип соответствия. Компания должна регулярно сверять фактические активы и обязательства с данными, которые отражены в бухучёте. Обычно это делают раз в год.

Пример такой сверки — инвентаризация запасов. Компания проверяет товары на складах — их количество, качество и номенклатуру — и сверяет данные с данными учёта.

Принцип денежного измерения. Все объекты бухгалтерского учёта должны быть выражены в денежной форме в валюте страны. В России бухучёт ведут только в рублях.

Принцип периодичности. На основании бухгалтерского учёта компания должна составлять отчётность за каждый месяц, квартал, полугодие и год. Подробнее о формах отчётности поговорим ниже.

Принцип хранения. Компания должна хранить все первичные документы, которые подтверждают хозяйственные операции компании. Для каждого документа установлен свой срок хранения. Минимальный срок — 5 лет.

Все проведённые в бухучёте операции должны быть подтверждены документами. Такие документы называют первичными.

Первичный документ — документ, который подтверждает факты хозяйственной деятельности компании. Закон запрещает проводить записи по бухгалтерским счетам, если их нечем подтвердить.

Вот примеры таких документов:

На основании первичных документов составляют проводки — так называются записи по счетам бухгалтерского учёта. Подробнее о них говорим в следующем разделе.

Каждая операция должна быть задокументирована и отражена на счетах бухгалтерского учёта.

Бухгалтерские счета — счета, на которых ведут бухучёт всех хозяйственных операций организации. В них объекты учёта группируют и переводят в денежный формат.

Графически бухгалтерский счёт представляет собой двустороннюю таблицу, в которой собраны все хозяйственные операции компании. Левая сторона счёта называется дебет (Дт), правая — кредит (Кт).

В кредит записывают источники средств, в дебет — получателей этих средств. Все записи на счетах — бухгалтерские проводки — ведут с помощью двойной записи.

Двойная запись — метод ведения бухучёта, при котором все хозяйственные операции компании отражают на двух счетах — дебете одного и кредите другого — в равных суммах для сохранения баланса.

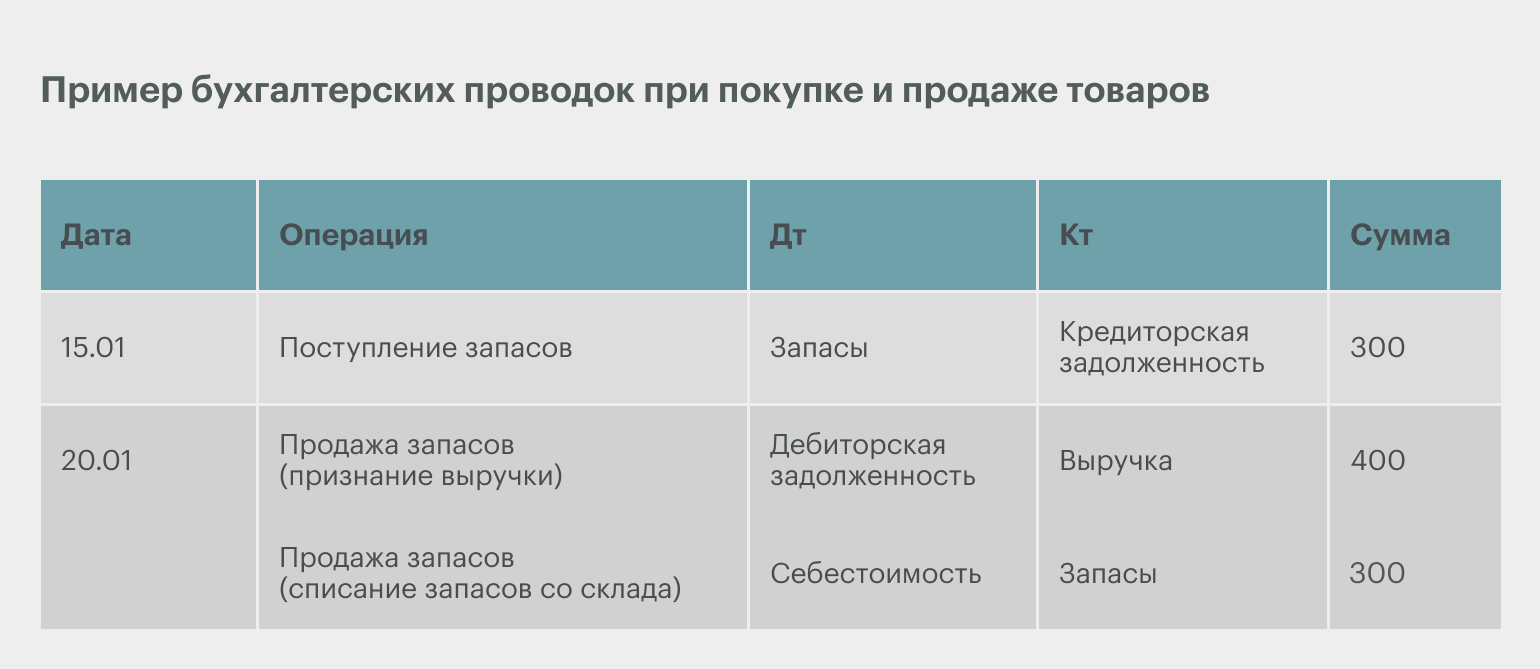

Разберём на примере. Рассмотрим, как будут выглядеть бухгалтерские проводки в случае, если компания приобретёт товар, а через некоторое время его продаст.

Пример бухгалтерских проводок при покупке и продаже товаровИнфографика: Skillbox Media

Покупка товара. Первая запись говорит о том, что на склад компании поступил товар по цене 300 рублей. Вместе с поступлением товара возникла обязанность компании расплатиться за него.

По дебету счёта произошло поступление на склад запасов на 300 рублей. И на эту же сумму возникла кредиторская задолженность компании — её обязанность оплатить полученный товар.

Продажа товара. При продаже товара компания формирует две записи. Первая говорит о том, что компания получила выручку от продажи. Вторая — о том, что запасов этого товара на складе больше нет.

Подробнее о том, что такое бухгалтерские проводках и как их составлять, рассказывали в этой статье Skillbox Media.

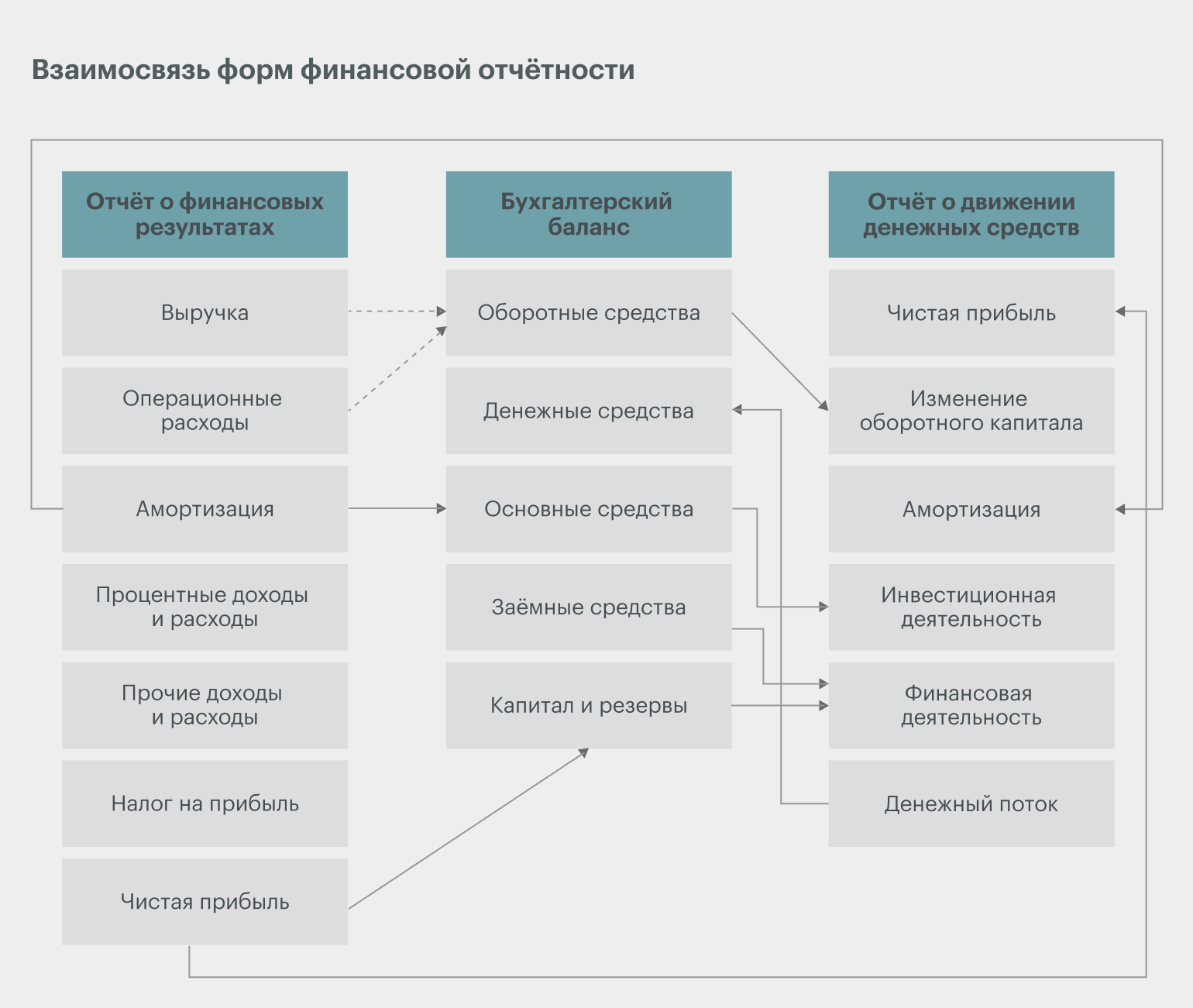

Форм отчётности пять:

Формы отчётности заполняют на основе бухгалтерских счетов. Поэтому все они связаны между собой. Рассмотрим взаимосвязь на примере показателя чистой прибыли.

Чистая прибыль — итоговая строка отчёта о финансовых результатах. Этот же показатель попадает в бухгалтерский баланс и увеличивает показатель собственного капитала компании. Далее эта же чистая прибыль становится первым показателем для расчётов в отчёте о движении денежных средств. Во всех трёх этих формах сумма чистой прибыли должна быть одинаковой.

Сразу после регистрации компании руководитель обязан организовать бухгалтерский учёт. Для этого нужно определиться, кто будет его вести, выбрать форму и оформить документы, которые будут его регулировать.

Кто должен вести бухучёт? В маленьких компаниях это может быть руководитель компании или бухгалтер. В больших компаниях для этого создают подразделения бухгалтерии. Также бухучёт можно передать специализированным фирмам или отдельным бухгалтерам на аутсорсе.

Какие есть формы бухучёта? Все формы делят на два основных вида — обычный бухучёт и упрощённый.

Какие документы нужны? Руководитель компании или бухгалтер должен:

Где вести бухучёт? Каждая компания самостоятельно выбирает, как вести бухучёт технически. Можно использовать обычные офисные программы: электронные документы и электронные таблицы. Этот способ подходит небольшим компаниям. Можно использовать специальный софт — например, «1С:Бухгалтерия», «Инфо-Бухгалтер», «Турбо Бухгалтер».

Научитесь: Профессия Бизнес-аналитик