- ❹ другие варианты

- Вы можете отобрать для меня самые доходные акции?

- Как защищены мои инвестиции?

- Куда вкладывать деньги?

- Насколько рискованны инвестиции? можно ли потерять все?

- Продолжаем погружение

- Тинькофф инвестиции. экзамен. ответы на вопросы

- Урок 3. облигации: как дать в долг и заработать

- Урок 4. акции: становимся совладельцами бизнеса

- Урок 5. фонды: как легко вложиться в сотни компаний

- Урок 7. какие налоги платит инвестор и как платить меньше

- Шаг 10. пользуйтесь налоговыми льготами

- Шаг 2. избавьтесь от долгов

- Я нашел компанию ххх с высокой доходностью

- Я новичок в инвестициях, но очень хочу разобраться. где мне брать знания?

❹ другие варианты

Российский инвестор также может покупать паи иностранных взаимных фондов через зарубежного посредника (управляющую компанию или зарубежный банк), но этот процесс сопряжен со множеством трудностей. Еще есть вариант инвестиционной страховой компании, которая предлагает ограниченное число активов, берет довольно высокие комиссии за управление и требует как постоянных взносов на начальном периоде, так и финансового советника для открытия счета. Впрочем, при суммах порядка 75 000$ она может оказывать брокерские услуги.

Плюсы такого варианта: можно начать инвестировать с нескольких сот долларов в месяц, не нужно платить налоги до вывода средств в Россию. Инвестированные таким образом средства не делятся при разводе, не подлежат аресту (поскольку не являются имуществом) и могут быть переданы по наследству практически любому лицу, указанному в страховом полисе.

Российские инвестиции | Зарубежные инвестиции | ||

Плюсы | Минусы | Плюсы | Минусы |

Простая процедура открытия брокерского счета | Высокие страновые риски | Низкие страновые риски | Ограниченный выбор вариантов через страховую компанию (но не через брокера) |

Низкий входной порог | Ограниченный выбор зарубежных активов | Несложная процедура открытия брокерского счета | Более высокие требования к начальному капиталу |

Налоговые льготы при открытии ИИС | Высокие комиссии паевых фондов | Высокая защита капитала инвестора (до 500 000$ или до 90-100% капитала) | Более высокие комиссии программ unit linked |

Общение на русском языке | Страховой фонд предусмотрен только для банковских депозитов | Большой выбор финансовых инструментов у брокеров | Необходимо самому декларировать доходы и уплачивать налоги, общение на английском |

Не нужно самому уплачивать налоги | Дивиденды фондов аккумулируются, что не всегда удобно | Низкие комиссии зарубежных фондов | Отсутствие налоговых льгот (кроме программ unit linked) |

Вы можете отобрать для меня самые доходные акции?

Как-то ко мне поступило предложение отобрать «самые доходные акции» на приличную сумму. В этой связи стоит подробнее рассказать о том, как работают акции.

В 30-х годах 20 века в мире начал появляться фундаментальный анализ, призванный оценить текущий потенциал акций. Он пришел на смену техническому, занимавшимся рассмотрением котировок, а не бизнеса компаний. Пионером нового направления выступил Бенджамин Грэм, издавший классические книги: «Анализ ценных бумаг» и «Разумный инвестор».

Идея была в том, чтобы найти недооцененные акции компаний, чье текущее финансовое положение, стоимость активов и пр. не соответствовало низкой рыночной цене бумаг. Это направление получило название «стоимостное инвестирование» и было во многом взято на вооружение Баффетом (учеником Грэма).

В эпоху отсутствия компьютеров и недостатка данных (достаточно подробные материалы о развивающихся рынках стали доступны лишь примерно с 1970 года) стоимостное инвестирование действительно работало. Грэм и Баффет, а также их ученики, сумели опередить рынок примерно на 10% годовых.

Однако многократно увеличившиеся исследования и мониторинг в реальном времени привели к тому, что рынок стал «эффективным». Иначе говоря, «недооцененность» акции стала моментально видна многим другим игрокам. Они покупают – и спрос на акцию увеличивает ее стоимость, лишая инвесторов преимущества.

Поведение акций таким образом стало заметно больше зависеть от настроения инвесторов, чем от фундаментальных данных. Таблица ниже показывает, что за последние 10 лет тот же Баффет, миллиардер и главный успешный инвестор современности, не сумел обогнать рынок:

С помощью многочисленных скринеров акций сегодня любой может проанализировать акции по массе параметров. И хотя таким образом по-прежнему можно найти интересные варианты, их будущая доходность под заметно большим вопросом, чем раньше. Почему?

Вы думаете, что дешево покупаете хорошую акцию, но на самом деле вкладываете в пошатнувшейся бизнес: у компании может быть сильно выросший текущий долг, еще не отображенный в отчетности, судебное разбирательство с крупными потенциальными неприятностями, отзыв лицензии или патента, устаревшее оборудование и пр.

Следовательно, для подавляющего большинства инвесторов наилучшим вариантом будет портфель из индексных фондов, которые следуют рыночной доходности, не пытаясь обыграть ее. Хотя не все так просто, поскольку индексных фондов тоже очень много.

Комиссии индексных биржевых фондов на сегодня крайне малы и вполне доступны варианты, где они составляют всего несколько сотых процента в год. Что позволяет брать максимум от рыночной доходности, когда она возникает.

Как защищены мои инвестиции?

Полноценной защиты от системного рыночного риска быть не может. Так что если вы купили рынок в виде индексного фонда и он упал, то остается только принять это. Фонд можно либо продать с убытком, либо ждать восстановления котировок, либо купить его на просадке.

Американские брокеры предоставляют в этом плане весьма привлекательные условия. Здесь имеется страховка со стороны специального фонда SIPC на сумму до 500 000 долларов. У европейских брокеров эта страховка ниже и обычно составляет 20 000 евро.

В связи с политической ситуацией многих беспокоит возврат денег из западных финансовых институтов. Тут стоит сказать следующее: российскому правительству невыгодно запирать российский капитал за границей. Наоборот, оно всячески способствует его привлечению – тут и налоговые амнистии, и соблазнительная доходность российских евробондов. В свою очередь санкции США никогда не касались частных лиц с честным происхождением капитала.

В последние 3-4 года часть американских брокеров отказалась работать с россиянами. Однако на практике они либо оставили своих старых клиентов из России, либо ввели ограничения на покупку новых инструментов (таким образом вынуждая вывести деньги на счет или перевести активы к другому брокеру). О замораживании активов или средств речи не шло – и мало оснований думать, что пойдет.

При этом российские брокерские счета до сих пор не застрахованы, хотя в паевых фондах гораздо выше риск «обкрадывания» доходности, чем полной потери денег. У российских брокеров часто возможны какие-то сюрпризы – например, повышение комиссий при доступе на зарубежный рынок или даже прекращение работы с ним. На мой взгляд это лишний повод использовать для зарубежных инвестиций зарубежных брокеров.

Куда вкладывать деньги?

Все это хорошо, скажете вы, но где практика? В какие активы вкладывать деньги? Короткий ответ прост: в те, которые исторически превосходят инфляцию. Отдельную статью о таких классах активов читайте здесь. Из нее становится очевидно, что акции являются самым доходным (и рискованным) инвестиционным инструментом.

Здесь мы видим, что с начала 1972 по конец 2022 года 10 000$, вложенные в рынок США, с учетом дивидендов превратились почти в 700 000$. Это впечатляет, но вместе с тем на графике мы видим несколько сильных снижений, продолжавшихся длительные промежутки времени.

На практике три года падения воспринимаются очень болезненно и могут стать причиной действий, которые в результате уменьшат доходность. В кризис 2008 года рынок просел на половину стоимости, потеряв 50%. На российском рынке акций капитал в это же время и вовсе уменьшился в несколько раз. Но посмотрим, что будет, если мы добавим к акциям 10-летние облигации США:

Выбрано классическое соотношение 60% акций и 40% облигаций. Ежегодно их доли выравниваются. Здесь мы наблюдаем меньшую конечную доходность, но и более низкую величину просадки: так, в марте 2003 года она составляет только 15% вместо более чем 40% в случае чистых акций.

Итого, портфель из акций и облигаций лучше работает в кризисные периоды и начинает проигрывать чистым акциям лишь спустя 10 лет с начала инвестиций. Конечная доходность несколько ниже, однако просадки уменьшаются более чем в два раза. Соотношение риск / доходность в пользу инвестора, а итоговый результат дает 10.

✅ Более равномерную доходность. В то время, как акции могут около 10 лет пребывать в просадке, облигации затормозят падение портфеля, выплачивая купоны. Также в такие периоды часто хорошо растет золото;

✅ Более предсказуемую доходность. Чем выше агрессивность портфеля, тем больше у него разброс возможной конечной доходности. Уменьшение этого разброса достигается либо включением в портфель разных классов активов, либо увеличением времени инвестиций;

✅ Гибкость стратегии. Возможна ситуация, когда непредвиденные обстоятельства заставят вас извлечь часть денег из рынка. Такая ситуация могла произойти в конце 2002 г. или в 2009 году (миллионы американцев в тот год потеряли работу).

Следовательно, портфель из акций целесообразен только в одном случае: вы инвестируете на срок не менее 25-30 лет (возможно, желая передать счет наследникам), готовы к очень сильным просадкам и уверены, что не совершите изъятие денег из рынка. Иначе вам нужен инвестиционный портфель из разных активов, подобный приведенному выше.

Насколько рискованны инвестиции? можно ли потерять все?

Банковский депозит это мир определенности. Мир инвестиций – это мир вероятных событий. Инвестиции являются сложным процессом, поскольку на неопределенность дохода также накладываются другие факторы, которые побуждают инвесторов принимать неправильные (выгодные другим людям) решения. Один из таких факторов называется конфликт интересов.

Случается, что рискованные стратегии успешно работают годами, однако в один печальный день инвестор лишается значительной части или даже всего капитала: повышенная доходность всегда связана с повышенным риском. А этот риск инвестор часто или не понимает, или недооценивает.

Поэтому инвестиции рискованны, но во многом в руках инвестора управлять этим риском. Стоит сказать, что диверсификация чуть ли не единственный универсальный метод защиты от многих неприятностей. Не панацея, но действительно хорошее лекарство. Покупая не отдельную акцию, а фонд акций, вы ограничиваете будущую доходность, но и заметно уменьшаете вероятность убытка.

Вы не знаете, какая из 100 или более акций выстрелит вверх – но резкий взлет любой акции поднимет доходность вашего фонда в целом. Отдельная акция способна порой взлететь на сотни процентов, тогда как потенциальный убыток при банкротстве составит не более 100%. Математика в вашу пользу.

Если вы инвестируете в индексные фонды ценных бумаг без использования кредитных средств, то вы не потеряете весь капитал, хотя в кризис временно окажитесь в убытке. Вероятность одновременного банкротства всех 500 главных компаний США, в акции которых вкладывается фонд, равна нулю.

Вообще, отдавая капитал в доверительное управление, вы инвестируете в чьи-то «представления» о рынке. Краткосрочно это может дать разные результаты, однако никто не в состоянии предсказывать поведение рынка достаточно долго.

Итого: грамотный подход позволяет инвестору не волноваться о полной потере капитала, хотя временные просадки будут неизбежны. Но на них стоит смотреть как на необходимую плату за повышенный доход. Инвестор может уменьшить колебания своего счета, вводя в портфель консервативные активы, однако платой за это будет пониженный доход портфеля. Высокая доходность требует времени, а также умения спокойно переносить глубокие падения.

Кстати, фонд Баффета за последние 20 лет дважды имел просадку около 50% от последнего максимума. Не случайно известна его фраза, что тем, кто неспособен перенести просадку в половину своего капитала, не место на фондовом рынке.

Продолжаем погружение

Зачем нужны инвестиции? Стандартный ответ: чтобы стать богатым. Однако это абстрактная конструкция: богатство относительно и зависит от уровня трат. Можно также сказать, что инвестиции дают финансовую независимость. Тоже не до конца ясно. Не для того же, чтобы объедаться яблоками, как в упрощенном примере выше.

Мне больше нравится следующий вариант: инвестиции служат для достижения своих жизненных целей. Тут деньги подразумеваются не как самоцель, а как средство для ее достижения. Может, вы хотите объездить мир или открыть благотворительный фонд.

⚡ В инвестиции требуется пускать свободные деньги. Связано это с длительным сроком инвестирования и неизбежными колебаниями капитала, так что досрочное изъятие денег из инвестиционного процесса может повлечь за собой убытки. Чем более агрессивный актив вы выбираете, тем больше становится возможный разброс доходности.

Однако рынок в целом (т.е. совокупность главных акций страны) в случае США растет уже более двух столетий в среднем на 10% в год. На схожую величину в 20 веке росли и европейские рынки. На этом пути встречаются кризисы и ряд лет с отрицательной доходностью, однако если вы держите акции всего рынка достаточно долго, то прибыль практически гарантирована. На сегодня есть очень эффективные инструменты, позволяющие купить целый рынок в рамках всего одного недорогого фонда.

Казалось бы, пенсионный фонд и призван решать задачу эффективного вложения денег своих вкладчиков. Но дело в том, что российская пенсионная система в силу разных причин не в состоянии обеспечить россиянину достойной ренты даже в случае высокой зарплаты.

Тинькофф инвестиции. экзамен. ответы на вопросы

Уроки Тинькофф Инвестиции. Все ответы ⇒ 1 | ⇒ 2 | ⇒ 3 | ⇒ 4 | ⇒ 5 | ⇒ 6 | ⇒ 7 | ⇒ 8

ТИНЬКОФФ ИНВЕСТИЦИИ. ПРОХОДИМ ЭКЗАМЕН

- 15 вопросов

- Чтобы пройти тест, правильных ответов должно быть не менее 14!

— Надеемся, что наша шпаргалка будет для вас весьма кстати. Приступим!

Задание: Помочь начинающему инвестору Валере накопить на квартиру. Всего у Валеры получается откладывать по 25 тысяч в месяц. У него сформировалась финансовая подушка безопасности из 100 тысяч рублей. В планах у Валеры взять ипотеку через 4 года. Помогите приумножить его накопления, правильно ответив на все вопросы теста

Задание: Помочь начинающему инвестору Валере накопить на квартиру. Всего у Валеры получается откладывать по 25 тысяч в месяц. У него сформировалась финансовая подушка безопасности из 100 тысяч рублей. В планах у Валеры взять ипотеку через 4 года. Помогите приумножить его накопления, правильно ответив на все вопросы теста

Правильные Ответы на вопросы Экзамена:

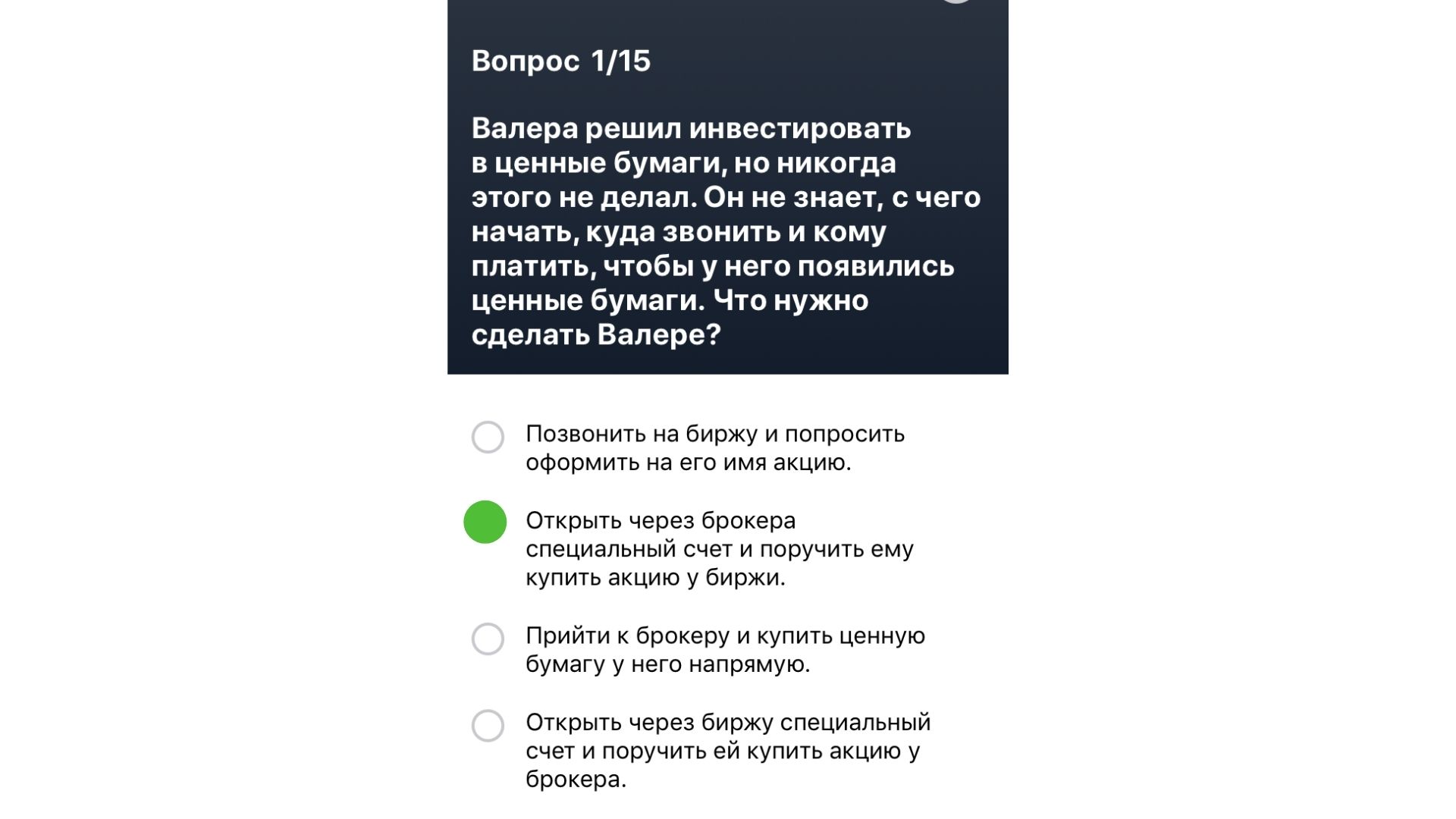

Вопрос теста №1: Валера решил инвестировать в ценные бумаги, но никогда этого не делал. Он не знает, с чего начать, куда звонить и кому платить, чтобы у него появились ценные бумаги. Что нужно сделать Валере?

Правильный ответ: Открыть специальный счёт через брокера. И поручить ему купить акцию у биржи

Правильный ответ: Открыть специальный счёт через брокера. И поручить ему купить акцию у биржи

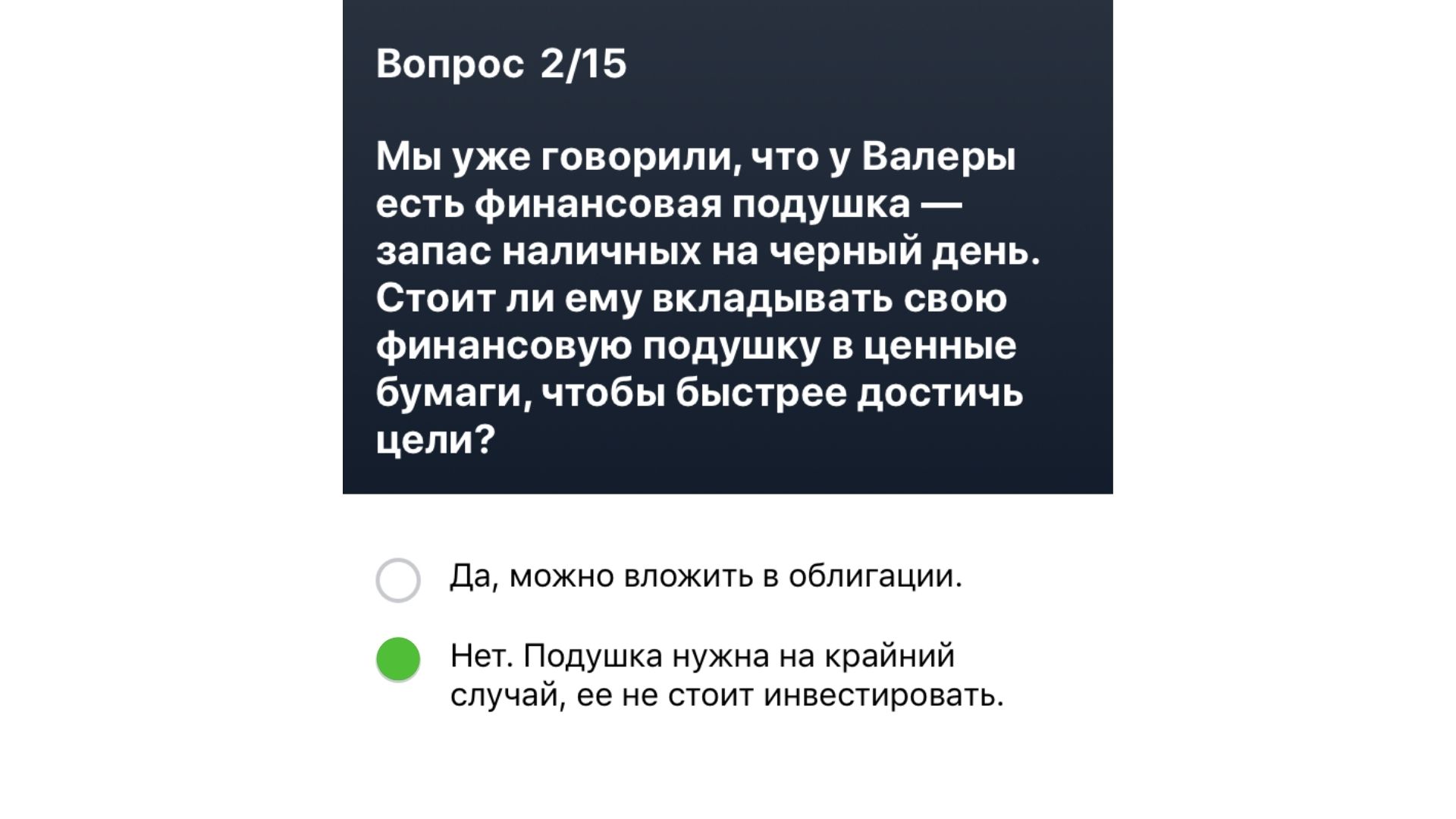

Вопрос теста №2: У Валерыы есть финансовая подушка — запас наличных на чёрный день. Стоит ли ему вкладывать свою финансовую подушку в ценные бумаги, чтобы быстрее достичь цели?

Правильный ответ: Нет. Подушка нужна на крайний случай

Правильный ответ: Нет. Подушка нужна на крайний случай

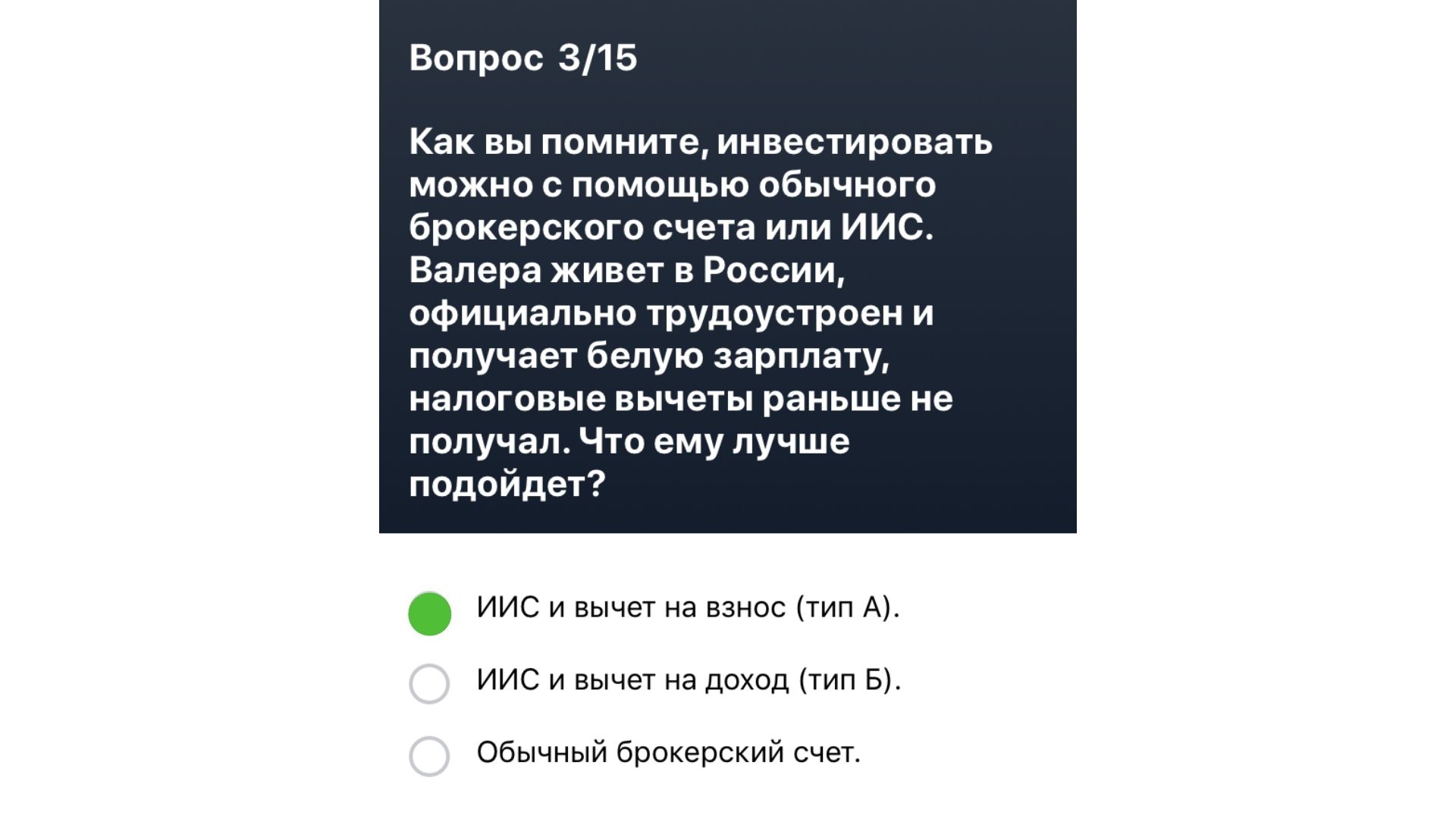

Вопрос теста №3: Валера живёт в России, официально трудоустроен и получает белую зарплату, налоговыые вычеты раньше не получал. Что ему лучше подойдёт: инвестирование с помощью брокерского счёта или инвестирование ИИС?

Правильный ответ: ИИС и вычет на взнос типа А

Правильный ответ: ИИС и вычет на взнос типа А

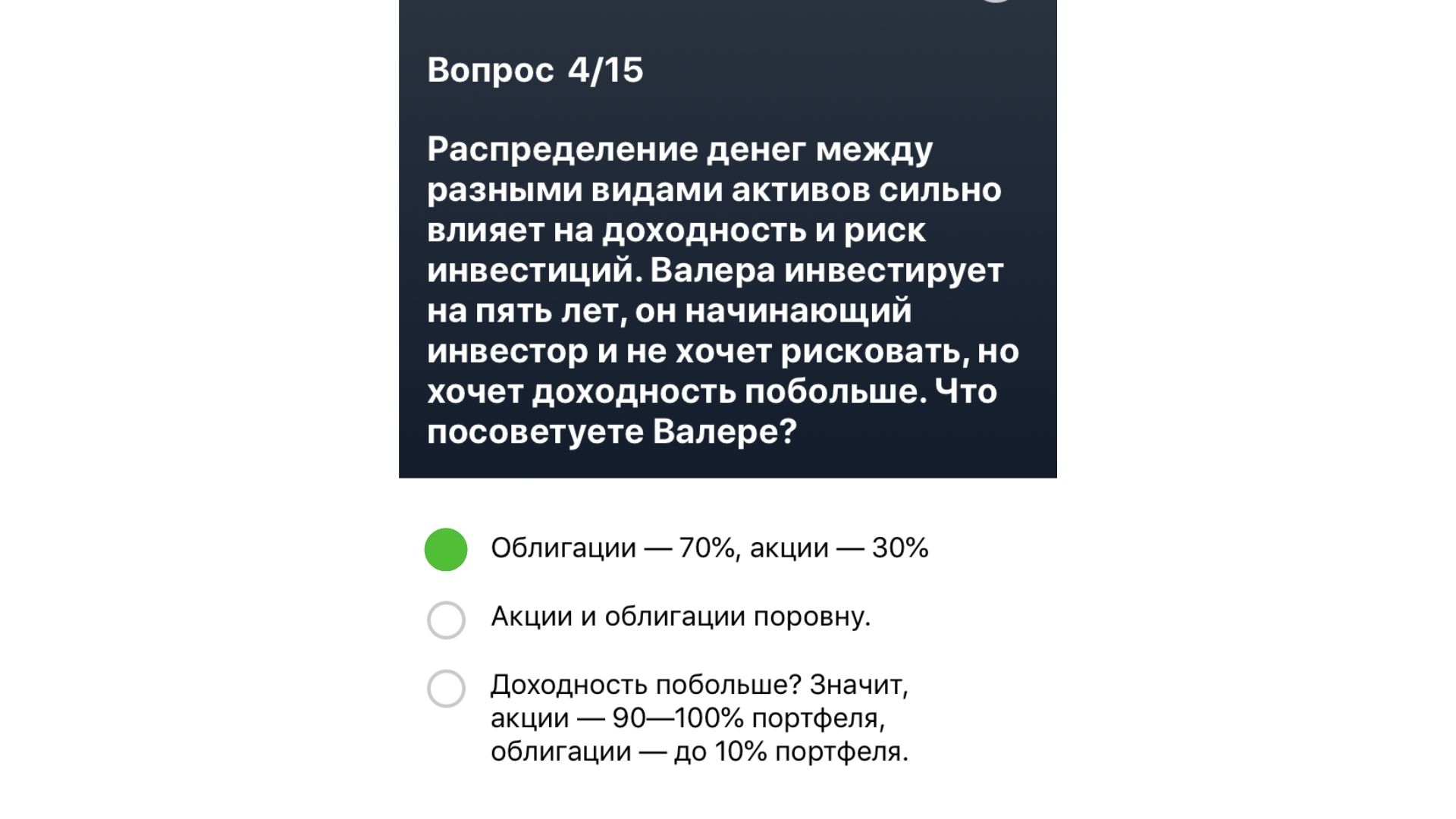

Вопрос теста №4: Распределение денег между разными видами активов сильно влияет на доходность и риск инвестиций. Валера инвестирует на 5 лет, он начинающий инвестор и не хочет рисковать, но хочет доходность побольше. Что посоветуете Валере?

Правильный ответ: Облигации — 70%. Акции — 30%

Правильный ответ: Облигации — 70%. Акции — 30%

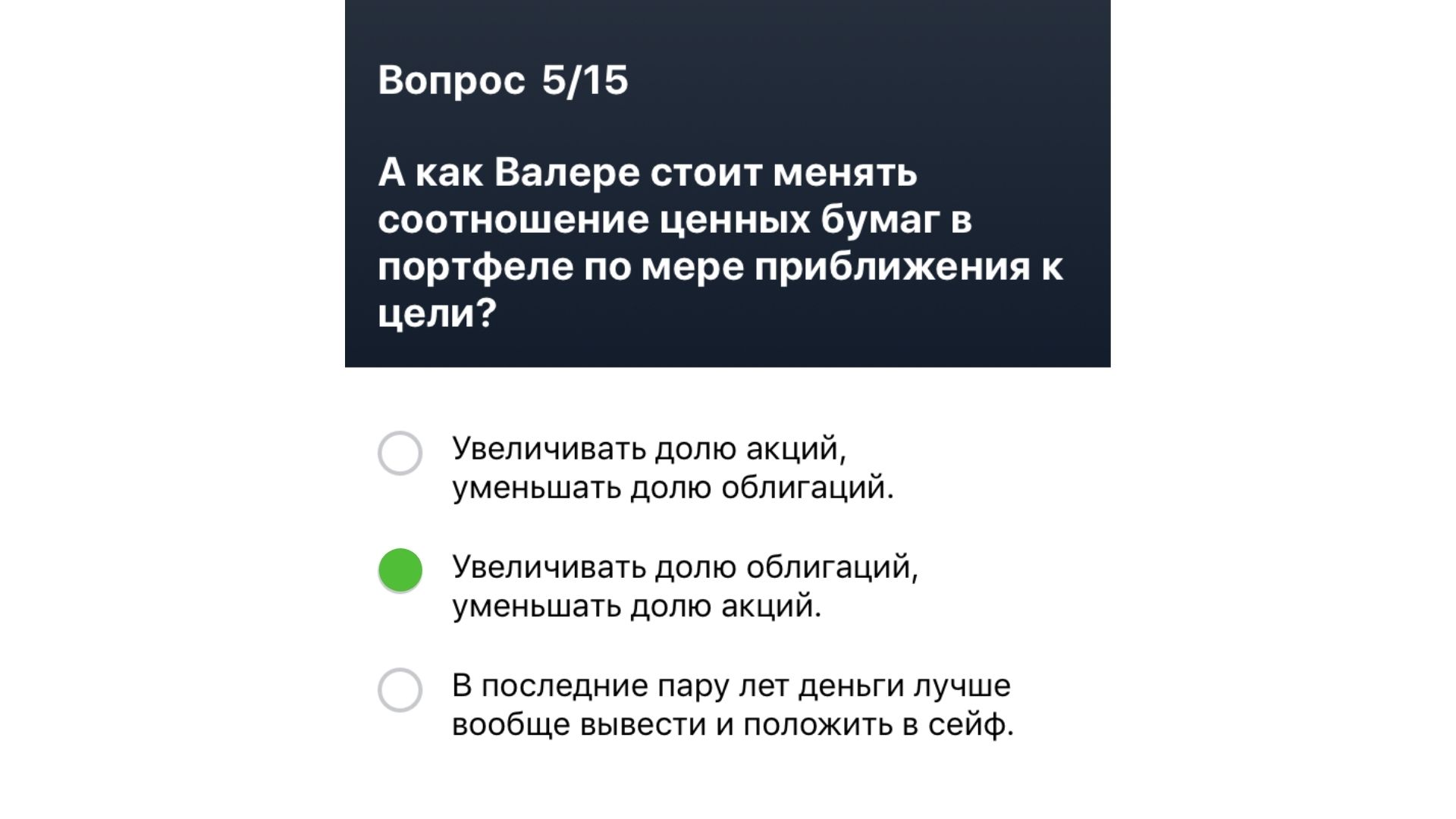

Вопрос теста №5: Как Валере стоит менять соотношение ценных бумаг в портфеле по мере приближения к цели?

Правильный ответ: Валере стоит увеличивать долю облигаций и уменьшать долю акций

Правильный ответ: Валере стоит увеличивать долю облигаций и уменьшать долю акций

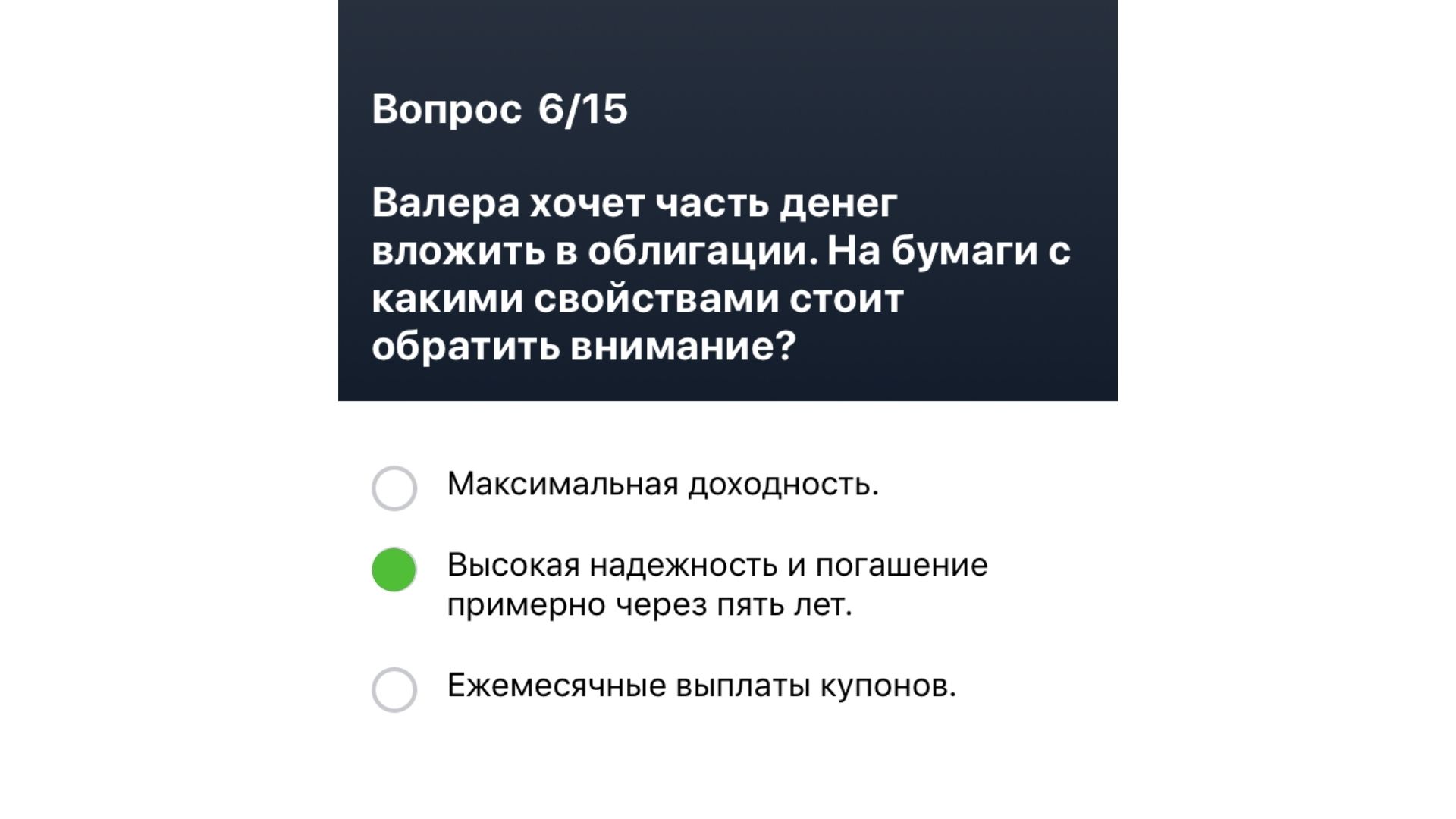

Вопрос теста №6: Валера хочет часть денег вложить в облигации. На бумаги с какими свойствами ему стоит обратить внимание?

Правильный ответ: Высокая надёжность и погашение примерно через 5 лет

Правильный ответ: Высокая надёжность и погашение примерно через 5 лет

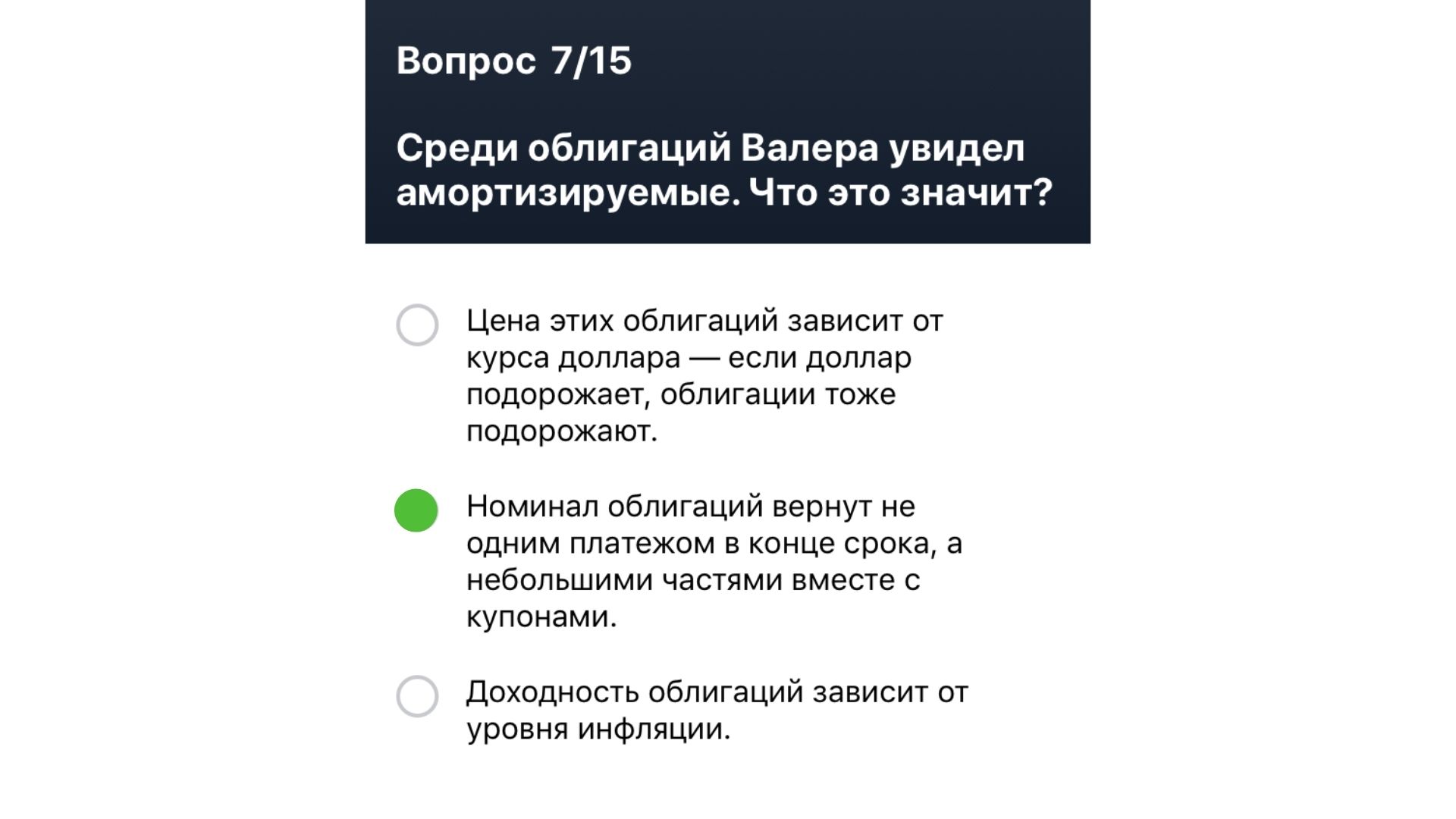

Вопрос теста №7: Среди облигаций Валера увидел амортизируемые. Что это значит?

Правильный ответ: Номинал облигаций вернут небольшими частями вместе с купонами

Правильный ответ: Номинал облигаций вернут небольшими частями вместе с купонами

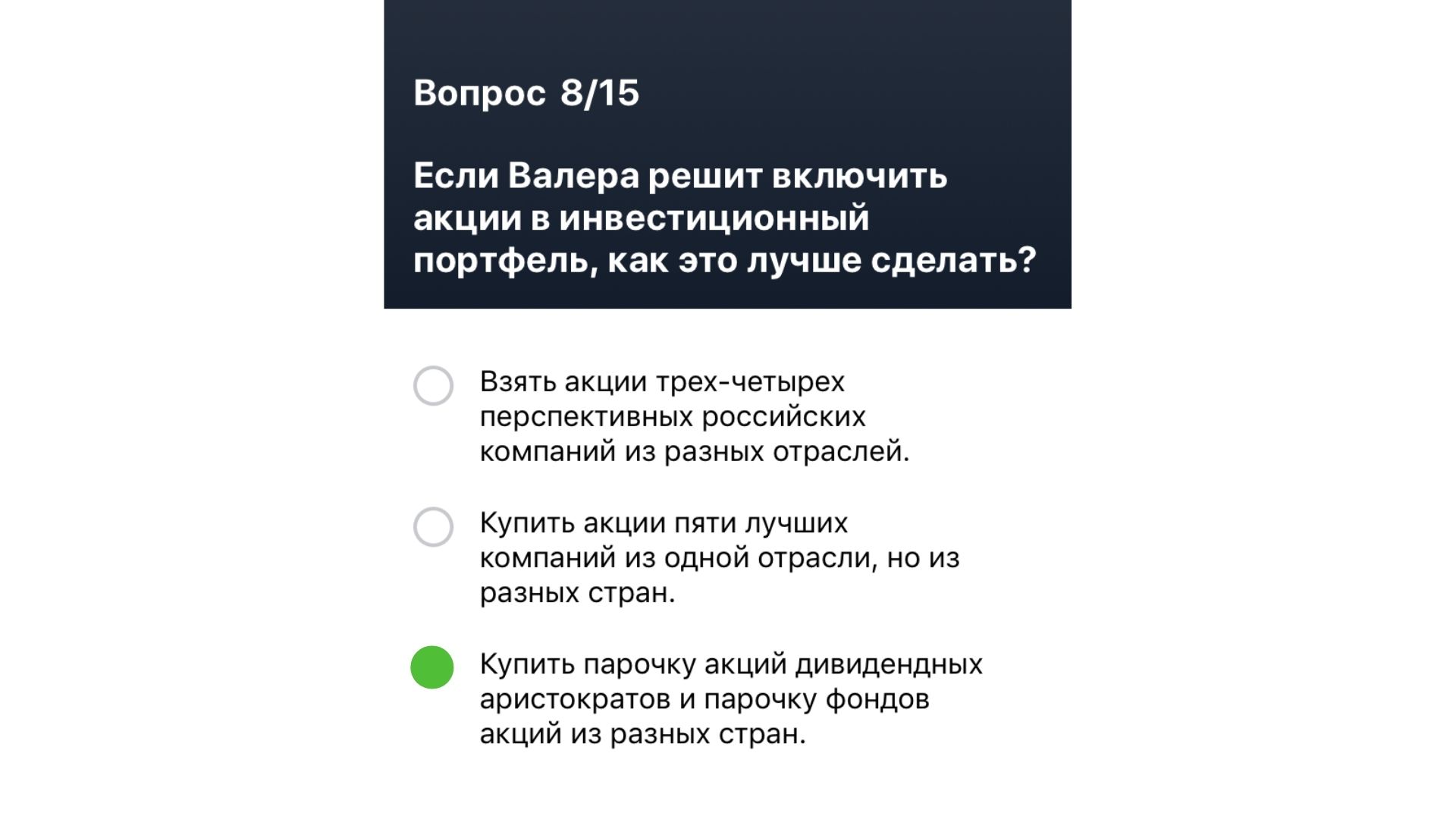

Вопрос теста №8: Если Валера решит включить акции в инвестиционный портфель, как это лучше сделать?

Правильный ответ: Купить парочку акций дивидендных аристократов и парочку фондов акций из разных стран

Правильный ответ: Купить парочку акций дивидендных аристократов и парочку фондов акций из разных стран

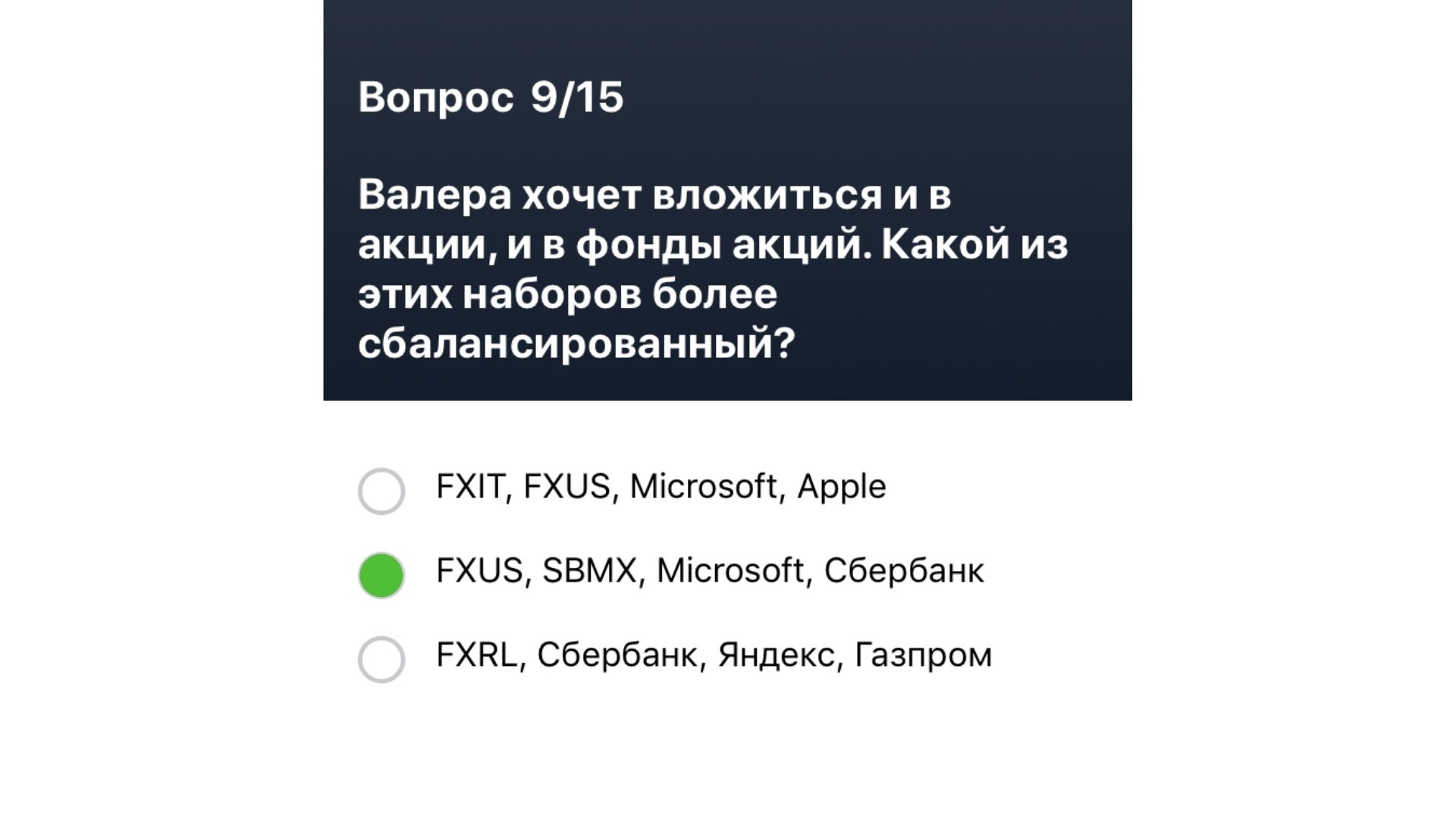

Вопрос теста №9: Валера хочет вложиться и в акции, и в фонды акций. Какой из этих наборов более сбалансированнй?

Правильный ответ: FXUS, SBMX, Microsoft, Сбербанк

Правильный ответ: FXUS, SBMX, Microsoft, Сбербанк

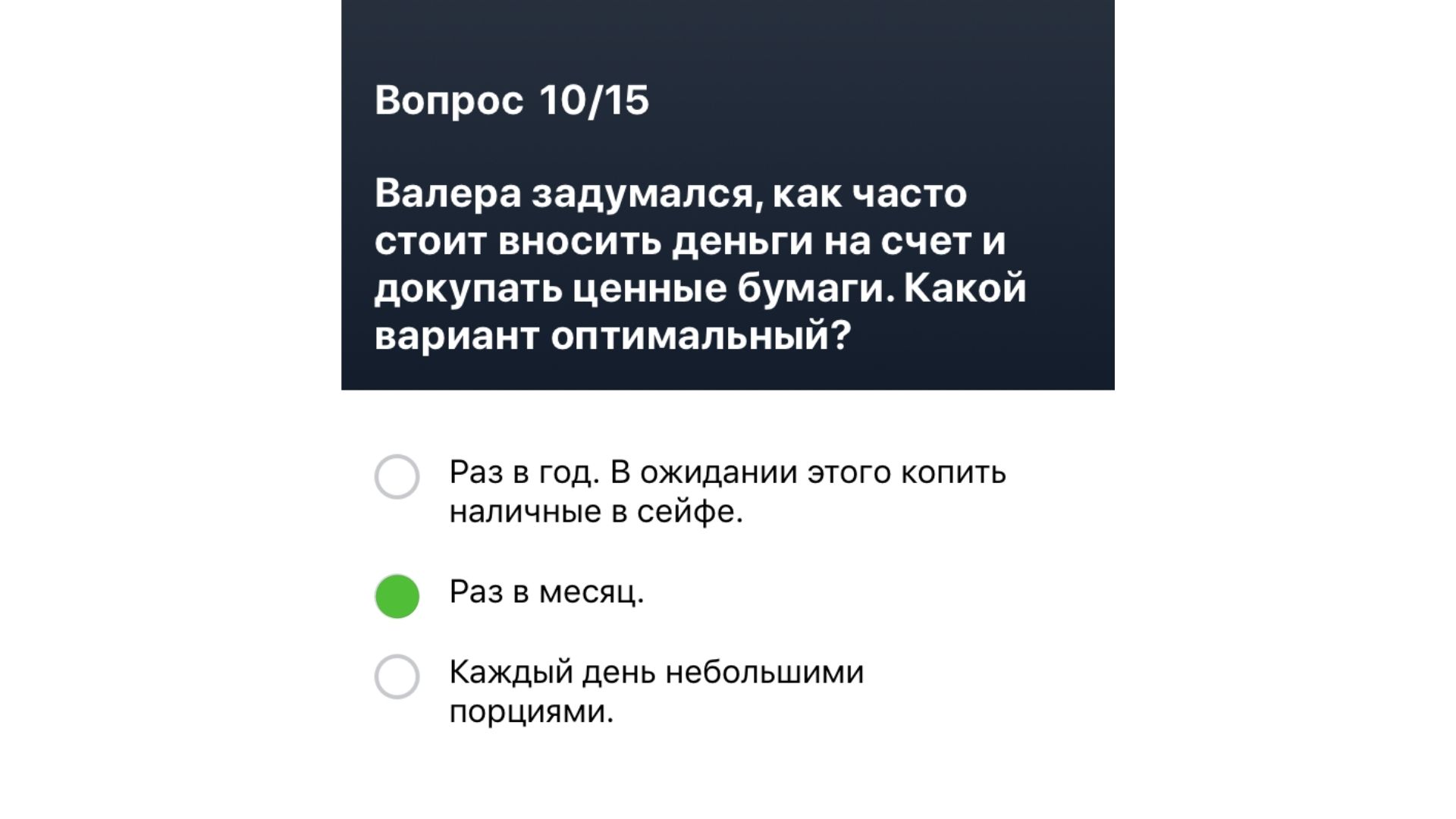

Вопрос теста №10: Валера задумался, как часто стоит вносить деньги на счёт и докупать ценные бумаги. Какой вариант оптимальнее?

Правильный ответ: Раз в месяц

Правильный ответ: Раз в месяц

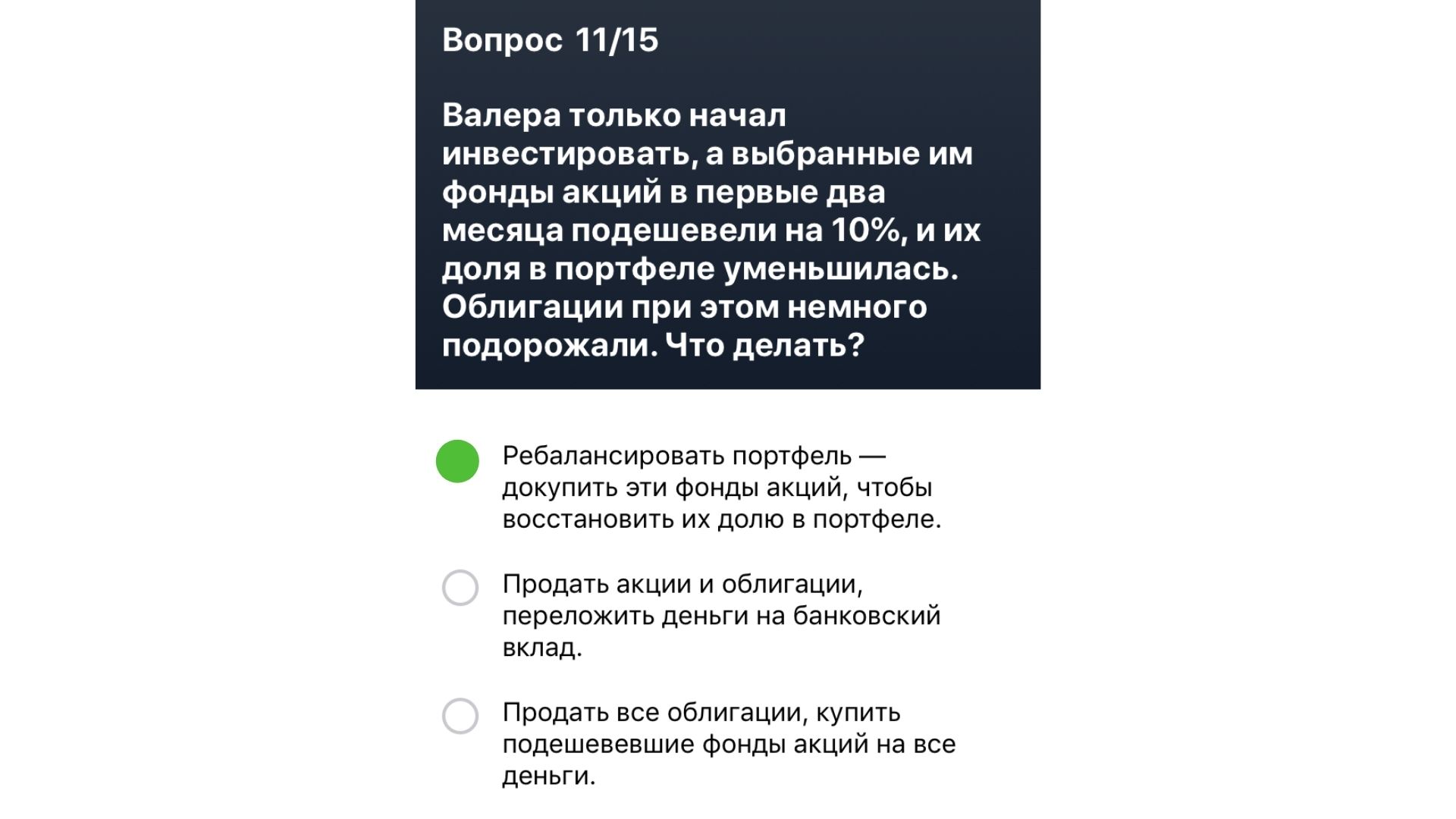

Вопрос теста №11: Валера только начал инвестировать, а выбранные им фонды акций в первые 2 месяца подешевели на 10%, и их доля в портфеле уменьшилась. Облигации при этом немного подорожали. Что делать?

Правильный ответ: Ребалансировать портфель — докупить фонды акций

Правильный ответ: Ребалансировать портфель — докупить фонды акций

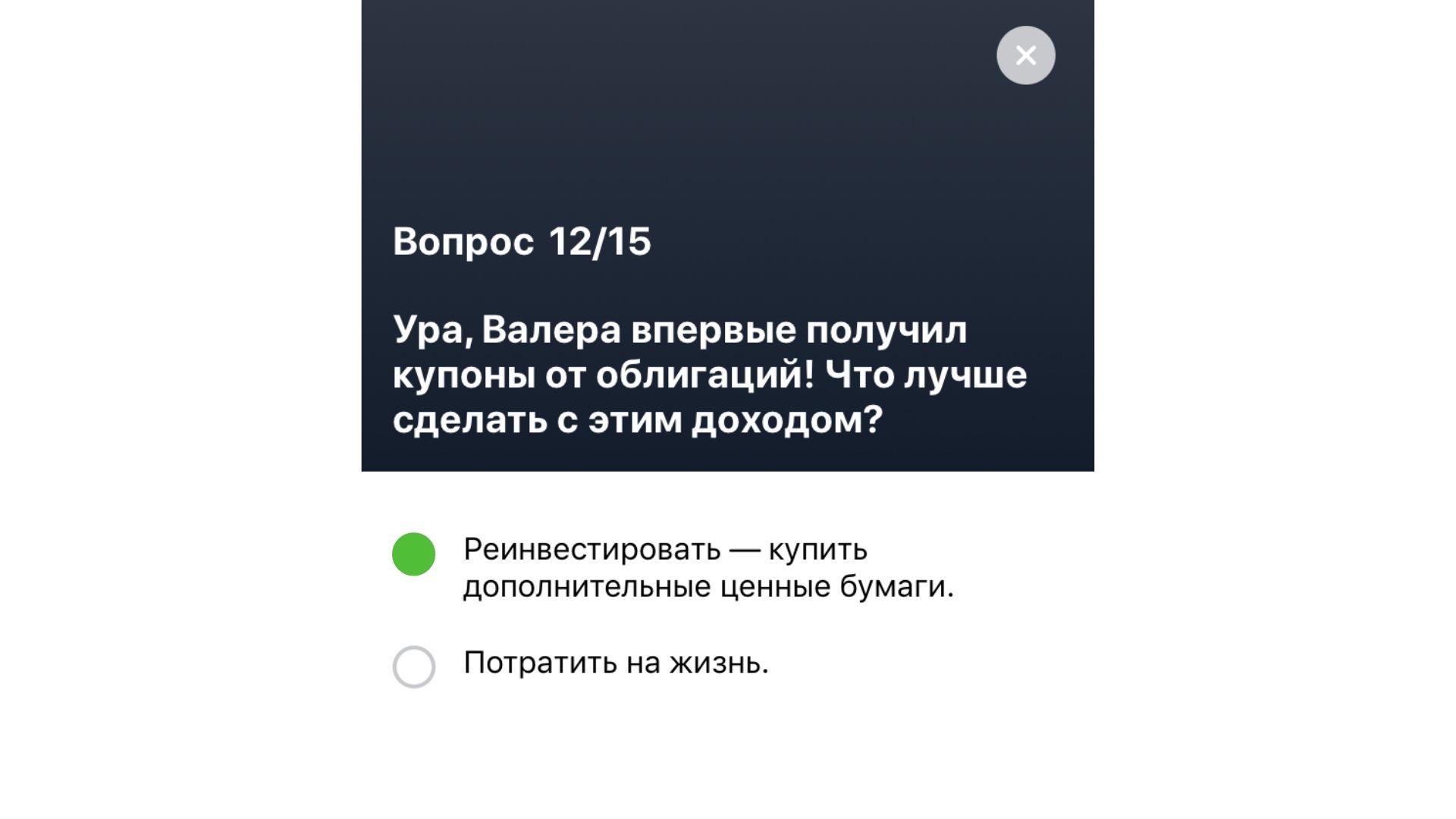

Вопрос теста №12: Валера впервые получил купоны от облигаций. Что лучше сделать с этим доходом?

Правильный ответ: Реинвестировать

Правильный ответ: Реинвестировать

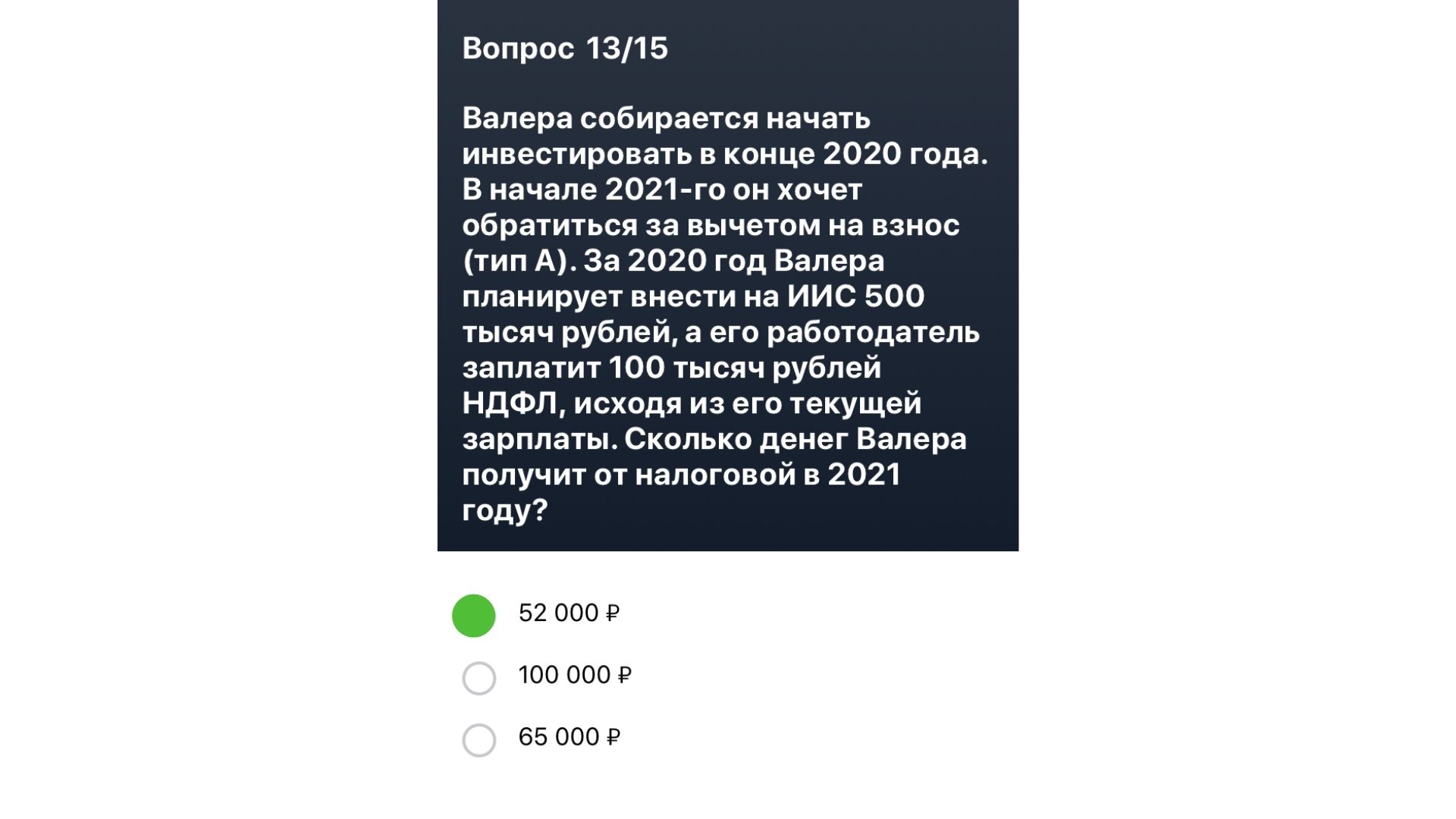

Вопрос теста №13: Валера собирается начать инвестировать в конце 2020 года. В начале 2021-го он хочет обратиться за вычетом на взнос типа А. За 2020 год Валера планирует внести на ИИС 500 тысяч рублей, а его работодатель заплатит 100 тысяч рублей НДФЛ, исходя из его текущей зарплаты. Сколько денег Валера получит от налоговой в 2021 году?

Правильный ответ: 52 тысячи рублей

Правильный ответ: 52 тысячи рублей

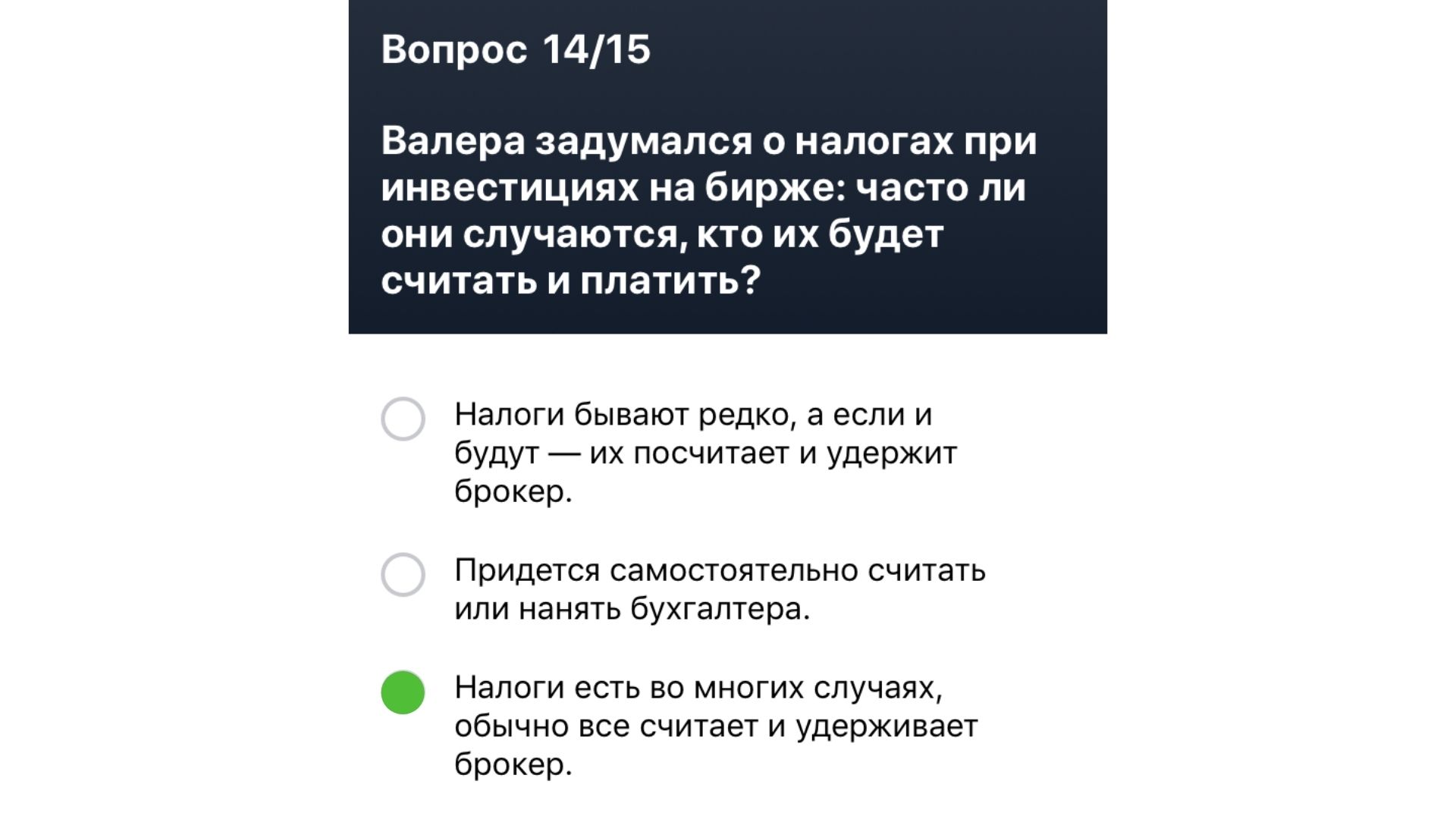

Вопрос теста №14: Валера задумался о налогах при инвестициях на бирже: часто ли они случаются, кто их будет считать и платить?

Правильный ответ: Налогиесть во многих случаях, обычно все считает и удерживает брокер

Правильный ответ: Налогиесть во многих случаях, обычно все считает и удерживает брокер

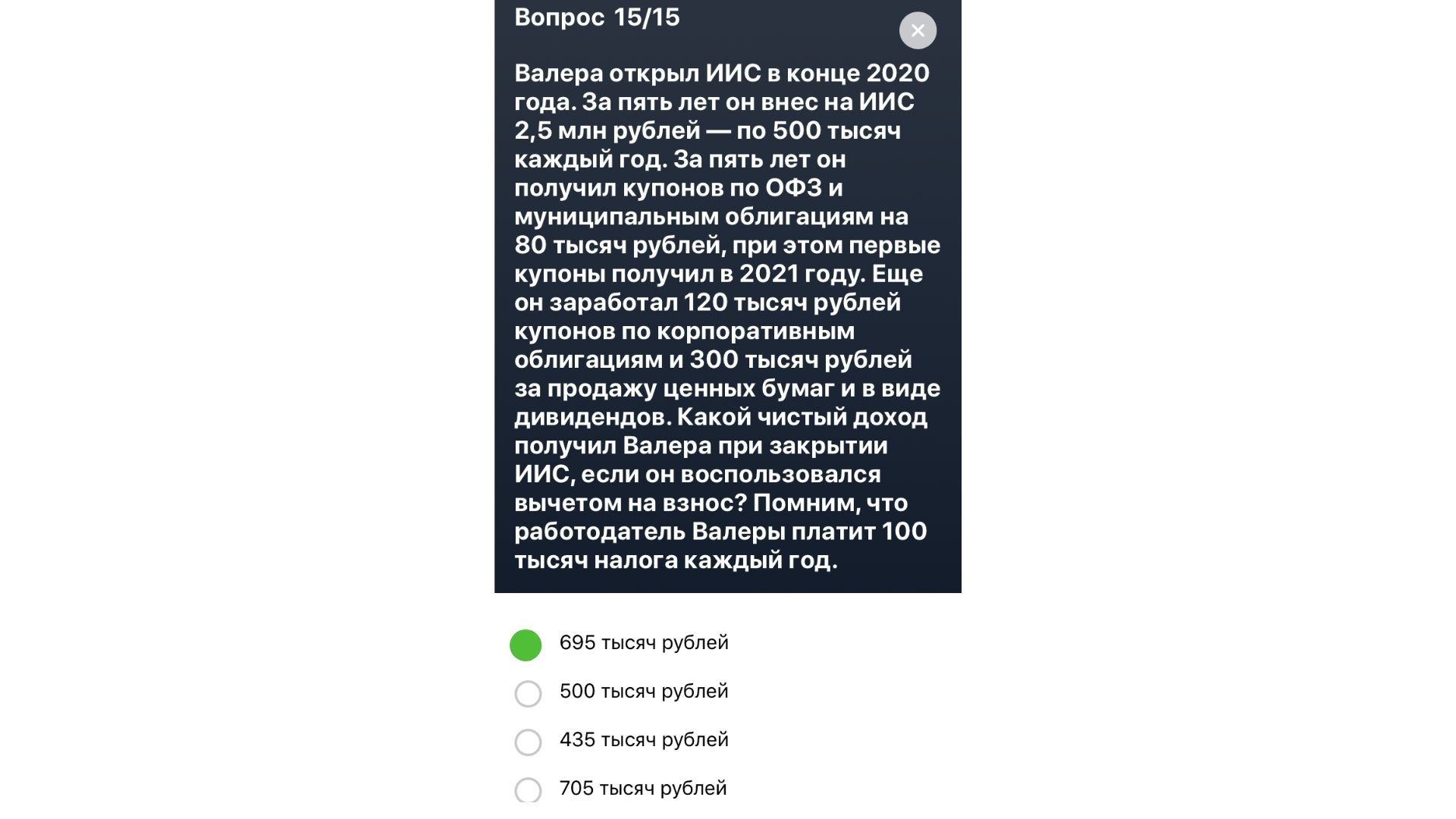

Вопрос теста №15: Валера открыл ИИС в конце 2020 года. За 5 лет он внёс на ИИС 2,5 МЛН рублей — по 500 тысяч каждый год. За 5 лет он получил купонов по ОФЗ и муниципальным облигациям на 80 тысяч рублей, при этом первые купоны получил в 2021 году. Ещё он заработал 120 тысяч рублей купонов по корпоративным облигациям и 300 тысяч рублей за продажу ценных бумаг в виде дивидендов. Какой чистый доход получил Валера при закрытии ИИС, если он воспользовался вычетом на взнос? Учитывая, что работодатель Валеры платит 100 тысяч налога каждый год

Правильный ответ: 695 тысяч рублей

Правильный ответ: 695 тысяч рублей

⇒ За прохождение Экзаменационного теста я получил в подарок Акцию «МТС»

⇒ За прохождение Экзаменационного теста я получил в подарок Акцию «МТС»

— Жду ваши комментарии. Лайк, если всё получилось) Поделитесь в любой из соц.сетей со своими друзьями. Надеюсь было полезно!

Удачи! Тем кто ещё не регистрировался, ловите ► Уроки от Тинькофф по инвестициям. Легче с нашими подсказками!

Урок 3. облигации: как дать в долг и заработать

О чем урок: Облигации надежнее чем акции. Самые надежные облигации ОФЗ. При работе с облигациями смотреть на дату погашения, купон, номинал.

Урок 3. Ответ на вопрос 1

Вопрос: Что должен сделать владелец облигации, чтобы получить номинал и последний купон в дату погашения?

Ответ: Ничего. Погашение происходит автоматически, без участия владельца облигаций.

Урок 3. Ответ на вопрос 2

Вопрос: Страхует ли ACB (агентство по страхованию вкладов) вложения в облигации?

Ответ: Нет. Это инвестиции, какие тут гарантии?

Урок 3. Ответ на вопрос 3

Вопрос: Чтобы снизить риск инвестиций в облигации, нужно?

Ответ: Выбирать надежных эмитентов и не вкладывать все деньги в бумаги одного эмитента.

Урок 3. Ответ на вопрос 4

Вопрос: Допустим, вы хотите вложиться в облигации так, чтобы вернуть деньги в конце 2021 года. Важна надежность: рассматриваем облигации, которые выпустило государство или крупные корпорации. Какая облигация подойдёт лучше?

Ответ: Роснано БО-002-Р-01, погашение 1 декабря 2021 года.

Урок 3. Ответ на вопрос 5

Вопрос: Допустим, вы купили пятилетние облигации с безотзывной офертой через два года. Что произойдёт через два года?

Ответ: Если вам нужны будут деньги через два года, вы досрочно погасить облигацию, компания вернет вам номинал.

Урок 4. акции: становимся совладельцами бизнеса

О чем урок: Акции — это более рисковые вложения, чем облигации. Перед покупкой нужно изучать бизнес и диверсифицировать.

Урок 4. Ответ на вопрос 1

Вопрос: Вы услышали о разработках нового препарата для лечения рака. Руководство прогнозирует рост выручки на 30% в год. Ваши действия?

Ответ: Сначала изучу компанию.

Урок 4. Ответ на вопрос 2

Вопрос: Вы начинающий инвестор. Какой для вас лучший способ инвестировать в акции в начале пути?

Ответ: Вложиться в биржевые фонды (ETF).

Урок 4. Ответ на вопрос 3

Вопрос: Инвестор держит акции алмазодобывающей компании «Алроса». На одном из рудников случается авария. Производство закрывают, а когда восстановят — не знают. Что делать инвестору?

Ответ: Почитать новости: какая авария, что за рудник.

Урок 4. Ответ на вопрос 4

Вопрос: от чего в долгосрочной перспективе зависит цена акций?

Ответ: От будущих доходов или убытков компаний.

Урок 4. Ответ на вопрос 5

Вопрос: Допустим, вы все-таки решили инвестировать в акции отдельных компаний. Какой из этих советов подойдет новичку?

Ответ: Вложить в акции только часть денег.

Урок 5. фонды: как легко вложиться в сотни компаний

О чем урок: Биржевые фонды надежнее, чем отдельные акции. Фонды инвестируют в акции и облигации, золото.

Урок 5. Ответ на вопрос 1

Вопрос: Кто создает биржевые фонды?

Ответ: Управляющая компания (провайдер).

Урок 5. Ответ на вопрос 2

Вопрос: Вы видите, что расходы на содержание фонда — 0,6% в год. Что это значит?

Ответ: Платить ничего не нужно, комиссия ежедневно по чуть-чуть вычитается из активов фонда.

Урок 5. Ответ на вопрос 3

Вопрос: Акции, в которые инвестирует фонд, подорожали на 30%. Расходы фонда на управление 1% в год от активов. Как изменится цена акций фонда к концу этого года ?

Ответ: Вырастет чуть меньше, чем на 30%.

Урок 5. Ответ на вопрос 4

Вопрос: Какой из этих фондов может больше всего минимизировать риски и приносить регулярный доход?

Ответ: Фонд «Вечный портфель USD»

Урок 5. Ответ на вопрос 5

Вопрос: Платят ли дивиденды те фонды, которые есть на Московской бирже?

Ответ: Большинство не платит.

Урок 5. Ответ на вопрос 6

Вопрос: А что фонды делают с дивидендами, если не выплачивают их инвесторам?

Ответ: Покупают на эти деньги еще ценных бумаг.

Урок 7. какие налоги платит инвестор и как платить меньше

О чем урок: Налог облагается с доходов от акций, облигаций и дивидендов в сумме 13%. В большинстве случаев брокер сам удерживает налог.

Урок 7. Ответ на вопрос 1

Вопрос: Какая налоговая ставка чаще всего используется для налогообложения доходов от инвестиций?

Ответ: 13%

Урок 7. Ответ на вопрос 2

Вопрос: Чтобы законно не платить налог с дивидендов, надо…

Ответ: Налог с дивидендов неизбежен.

Урок 7. Ответ на вопрос 3

Вопрос: Вы купили ОФЗ 26212 за 1090 рублей за штуку и продали 1150 за штуку. Удержат ли налог с дохода от этой сделки?

Ответ: Да. Купили дешево, продали дорого — есть доход, есть налог.

Урок 7. Ответ на вопрос 4

Вопрос: Вы купили 100 акций Сбербанка по цене 200 рублей за штуку и еще заплатили комиссию 60 рублей. Через два года вы продали все акции по цене 300 рублей за штуку, а комиссия составила 90 рублей. Сколько составляет НДФЛ с дохода от сделки?

Ответ: 1281 р.

Урок 7. Ответ на вопрос 5

Вопрос: Кто считает налоги с дохода от сделок и платит их, если инвестор живет в России, а инвестирует через иностранного брокера?

Ответ: Сам инвестор.

Шаг 10. пользуйтесь налоговыми льготами

Инвестор получает прибыль в виде дивидендов по акциям, купонного дохода по облигациям и дохода при продаже ценных бумаг. В большинстве случаев государство облагает такие доходы налогом на доходы физических лиц (НДФЛ) по ставке 13%. Но есть льготные инструменты, которые полностью или частично освобождают инвестора от его НДФЛ. Полный список льгот можно проверить на сайте Московской биржи.

Индивидуальный инвестиционный счет (ИИС) – еще один удобный инструмент снижения налоговых расходов. Он позволяет инвестору выбрать одну из двух налоговых льгот: вычет на взнос и вычет на доход. В первом случае инвестор возвращает до 52 тысяч рублей в год, во втором не платит НДФЛ с дохода, полученного на ИИС.

Нюансы:

- чтобы получать вычеты по ИИС, счет быть открыт не менее трех лет. Деньги в течение этого срока выводить нельзя. Если закрыть ИИС раньше, тогда придётся либо вернуть вычет, либо заплатить налог с дохода в 13% в зависимости от того, какой тип льготы был выбран;

- максимальный взнос за календарный год — миллион рублей.

Существуют и другие способы снизить налоги: фиксация убытков, перенос срока уплаты налогов или убытки прошлых лет. Не пренебрегайте налоговой оптимизацией. Верная комбинация позволит снизить размер уплачиваемых налогов, а значит — увеличат вашу прибыль и финансовый результат.

- 1

Четко сформулируйте свою инвестиционную цель и настройтесь на торговлю вдолгую. - 2

Перед началом инвестиций избавьтесь от долгов и сформируйте подушку безопасности в размере 3-6 месяцев ваших обычных расходов. - 3

Не вкладывайте в рынок последние деньги и трезво оценивайте риски. Для этого спросите себя, какую сумму вы готовы потерять. - 4

Найдите свою стратегию и формируйте портфель исходя из неё. Не покупайте бумаги, принципы работы которых вам не понятны. - 5

Будьте готовы постоянно учиться. - 6

Не пренебрегайте налоговыми льготами.

Шаг 2. избавьтесь от долгов

Перед началом инвестиций разберитесь с долгами. Если у вас есть крупный кредит, на погашение которого уходит значительная часть дохода, то фондовый рынок лучше отложить. В случае просадки портфеля кредит только усилит стресс.

Сравните цифры. Если ставка по кредиту выше ожидаемой доходности от инвестиций — это потеря денег. В этом случае лучше сначала выплатить долги. После инвестировать станет легче: деньги, которые уходили бы на выплаты по кредиту, можно будет инвестировать.

Допустим, инвестор взял кредит в 1 000 000 рублей на 2 года со ставкой 9%. Ежемесячные выплаты по нему — 45 685 рублей. К началу второго года ему удалось накопить 200 000 рублей, и теперь у него есть два варианта:

- частично погасить кредит, закрыть его на 3 месяца раньше и сэкономить на процентах около 12 490 рублей;

- направить свободные 200 000 на инвестиции.

Среднегодовая доходность российского рынка акций за последние 5 лет – около 12%. При таких условиях и стартовом капитале к концу года можно заработать около 25 370 рублей до налогов. Это меньше ежемесячных выплат по процентам, но выше выгоды от частичного погашения кредита.

Помните, ожидаемая доходность — это только прогноз. Если вы хотите получать доходность выше ставки по кредиту, убедитесь, что не переоцениваете свои силы. Не забывайте, чем выше доходность, тем выше риск убытков.

Вернемся к примеру. Если фактическая доходность инвестора за год составит не 12%, а 6%, то он заработает всего 12 350 рублей до вычета налогов. Это меньше выгоды от досрочного погашения кредита. В таком случае выгоднее сначала погасить кредит, а потом начинать инвестировать.

Я нашел компанию ххх с высокой доходностью

Очень часто начинающий инвестор в поисках места для вложения средств находит некую привлекательную компанию, зарегистрированную в Белизе/ Доминиканской республике/ Панаме/ Ваш вариант. Она торгует валютой, криптовалютой, пишет умные слова о прибыли на спреде волатильности или что-то в этом роде.

Сначала спокойно подумать. Рыночные законы и здравый смысл говорят, что высокая (тем более стабильно высокая) доходность при доверительном управлении средствами означает следующее:

- Компания является финансовой пирамидой;

- Компания случайно показала высокую доходность (возможно скрыв другие неудачные варианты) на некотором периоде и использует достигнутый результат для рекламы

Что это значит для инвестора? То, что его деньги либо украдут, либо сыграют на них в соответствии с представлениями управляющего. Что будет в результате? В перспективе только потери. Если ваши деньги действительно уйдут на рынок, то возможно вы не потеряете сразу все средства.

Если вас не убеждает сказанное выше, то представьте, что компания с гарантированной высокой доходностью наверняка бы нашла повод получить кредит, предъявив доказательства банку, и смогла бы увеличивать свой капитал в геометрической прогрессии. Если кредит в банке стоит 15% в год, а компания обещает 30% – зачем ей платить в два раза больше сторонним инвесторам?

Так что если вы читаете эту статью, то мой совет заключается в том, чтобы подавить жадность, как бы ни правдоподобно звучали обещания любой компании и что бы ни говорили ее графики и числа. Рыночные законы проверены тысячами мировых фондов и десятилетиями торговли самыми разными рыночными активами.

Я новичок в инвестициях, но очень хочу разобраться. где мне брать знания?

Хотите стать инвестором, но не хватает знаний? Для этого не обязательно получать высшее финансовое образование. Читайте книги, статьи, проходите курсы, смотрите видео — и вы разберетесь в тонкостях фондового рынка

Для того чтобы успешно инвестировать, нужны знания. Но если у вас нет финансового и экономического образования, вы все равно можете стать инвестором. Недостаток информации можно восполнить самостоятельно.

Для этого мы подобрали для вас лекции, курсы, сайты и книги, которые помогут разобраться в том, как работает фондовый рынок . Их можно изучать во время поездок в общественном транспорте, на даче или в любом другом месте и в удобное время.

Цикл лекций Высшей школы экономики по финансовой грамотности

В 2022 году ВШЭ выложила на YouTube лекции по финансовой грамотности, которые ведут профессора и доктора экономических наук. Хотя они и предназначены для учителей и школьников, но если не хватает самой простой базы, то подойдут и вам.

В лекциях рассказывают не только о фондовом рынке, но и о том, что такое личный капитал, из каких частей он состоит, как посчитать реальную доходность вложений по формуле, о банковских вкладах, кредитах и мошенниках. Эти знания помогут вам понять, как обращаться с личными финансами и подготовиться к инвестициям.

Но если вас интересуют только ценные бумаги , то можете сразу посмотреть курс лекций про фондовый рынок. Они дадут вам базовые знания, но об ограниченном количестве инструментов — акциях, облигациях и ПИФах.

Курсы «Финансовые инструменты для частного инвестора» от ВШЭ на Coursera

Занятия также ведут профессора и преподаватели ВШЭ. Специализация «Финансовые инструменты для частного инвестора» состоит из шести курсов:

Если хотите, можете пройти только один курс. Каждый из них включает видеоуроки, тесты и задания. Ученики ставят курсам оценки и оставляют отзывы, которые можно почитать на сайте Coursera, как и программы курсов.

У них есть бесплатный пробный период — семь дней, но чтобы продолжить обучение, нужно будет платить ₽3570 в месяц. Если вы не заходите продолжать занятия, то можете отменить пробное обучение в любой момент. Уроки можно проходить в своем темпе, но чем быстрее вы закончите курс, тем дешевле он будет.

Школа Московской биржи

Здесь вы найдете целый бесплатный курс для новичков — «Путь инвестора». Он поможет вам погрузиться в мир фондового рынка, узнать новые термины, научиться ставить инвестиционные цели, составлять инвестпортфель, строить стратегию и избегать общих ошибок. А также понять, что и как делать перед тем, как стать инвестором — посчитать доходы и расходы, покрыть кредиты и накопить подушку безопасности.

Курс разделен на четыре модуля, в каждом из которых от пяти до девяти уроков и тест:

«Главное о финансовом планировании и инвестировании»;

«Разбор инвестиционных продуктов»;

«Как совершать сделки и не допускать ошибок»;

«Как защитить свои права и уберечь капитал от мошенников».

Кроме того, в Школе Мосбиржи можно почитать статьи, записаться на вебинары или пройти видеокурсы. За часть вебинаров и видеокурсов нужно платить. Их цена варьируется от ₽600 до ₽7,2 тыс. Самый недорогой — вебинар «Первые шаги в инвестициях». Однако если вы не готовы отдавать за это деньги, то можете выбрать бесплатные занятия, которых тоже довольно много.

Школа инвестора от «ВТБ Капитал Инвестиции»

«ВТБ Капитал Инвестиции», как и Мосбиржа, тоже создал свою школу инвестора. В ней можно найти материалы для новичков, в которых вам объяснят, что такое облигации, акции, как на них заработать, а также расскажут об индивидуальном инвестиционном счете (ИИС) и других темах и дадут советы.

Кроме того, у брокера есть бесплатные курсы, в которых указано, сколько примерно времени вы на них потратите. Например, пройти курс «Как выгодно покупать валюту на бирже» можно за 20 минут, а на курс «Как начать инвестировать: 10 простых уроков для начинающих» потребуется около 195 минут — на каждый урок от 15 до 25 минут.

Помимо этого, есть игровой курс по стратегиям инвестирования с тестами и заданиями. Они ориентированы на тех, кто уже разбирается в фондовом рынке, но с их помощью тоже можно учиться и узнавать новое. В школе инвестора можно пройти отдельные тесты «С чего мне начать?», «Какой вы инвестор» и пользоваться различными калькуляторами, например по инфляции.

Семинары «Инвестиции без паники» от Мосбиржи

Это цикл из более 20 часовых видео, в которых эксперты рынка отвечают на вопросы. Он разделен на две части, одна из которых подойдет только опытным трейдерам. В роликах представители Мосбиржи, брокеров, финансовые консультанты и другие эксперты разбирают мифы об инвестициях, рассказывают, что такое финансовое планирование, где взять деньги для инвестиций, как ставить цели, что такое налоговый вычет и многое другое.

Кроме того, с помощью семинаров можно узнать, что такое фьючерсы, биржевые фонды, какие есть облигации и другие финансовые инструменты на бирже, как устроен валютный рынок и много другой полезной информации.

Книга «Фондовый рынок. Курс для начинающих»

Это одна из книг серии «Reuters для финансистов», в которой можно найти основные понятия фондового рынка, а также упражнения с правильными ответами. В цикле «Курс для начинающих» есть книги по валютному рынку, техническому анализу и по другим темам.

Книга написана за рубежом и переведена на русский язык, поэтому в ней в основном рассматриваются рынки США и Великобритании. В ней рассказывают, как работают фондовые рынки, какие есть ценные бумаги, как оценивать акции и так далее.

Хотя в аннотации к книге и говорится, что она написана доступным языком и в понятной форме, для абсолютных новичков она может быть сложновата. Так что сначала можно найти ознакомительный фрагмент, чтобы понять, подходит вам эта книга или нет.

Книга «Разумный инвестор» от Бенджамина Грэма

Бенджамин Грэм — финансовый аналитик и инвестор, которого называют «отцом стоимостного инвестирования». Эта стратегия подразумевает, что инвестор ищет недооцененные компании, которые в будущем могут вырасти.

Автор книги был учителем знаменитого инвестора, «оракула из Омахи» Уоррена Баффета , состояние которого Forbes оценивает в $101,4 млрд. Миллиардер даже назвал своего старшего сына в честь Грэма.

Принципы стратегии стоимостного инвестирования раскрыты в книге Грэма «Разумный инвестор». Она впервые вышла в 1949 году, но актуальна до сих пор. В ней нет формул, но благодаря ей вы можете узнать, как отличить реальную стоимость компании от ее цены на рынке, а также разберетесь в основах фундаментального анализа и фондового рынка.

Раздел «Советы» от «РБК Инвестиций»

В нашем разделе «Советы» можно найти много полезных статей для новичков. С его помощью вы узнаете, что такое акции роста и стоимости, дивидендный гэп, сложный процент, технический анализ, как получить налоговый вычет по ИИС, посчитать реальную доходность облигаций и многое другое.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Американский бизнесмен и один из известнейших инвесторов в мире. Основной владелец и CEO инвестхолдинга Berkshire Hathaway. Под этим обычно понимают владение группой активов (например, акций, бондов и облигаций) с целью получить пассивный доход. Портфельные инвестиции не предполагают прямого управления активом. Основной источник дохода: дивиденды, разница от операций с бумагами. Портфельными инвестициями могут заниматься как частные инвесторы, так и организации (например, пенсионный фонд).Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. ПодробнееДолговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права.

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании. Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. ПодробнееФондовый рынок — это место, где происходит торговля акциями, облигациями, валютами и прочими активами. Понятие рынка затрагивает не только функцию передачи ценных бумаг, но и другие операции с ними, такие, как выпуск и налогообложение. Кроме того, он позволяет устанавливать справедливое ценообразование.Подробнее