- Что такое ставка рефинансирования? Рассказываем, кто её устанавливает и корректирует, на что она влияет и как работает в разных условиях экономики.

- Кто устанавливает и корректирует

- При принятии решения Совет директоров учитывает ряд экономических показателей

- На что влияет ставка рефинансирования

- В частности, она применяется для определения

- Инфляция

- Проценты и пени

- Что значит 1/300 ставки рефинансирования ЦБ РФ

- Вы узнаете

- На что влияет ключевая ставка

- Как Банк России принимает решение об изменении ставки

- Как принимаются решения Банка России по ключевой ставке

- Причины роста и снижения ключевой ставки

- Где и как можно узнать ключевую ставку

- Получить кредит по ключевой ставке

- Ключевая ставка в других странах

- Запомнить

- Что такое ключевая ставка?

- Какая ключевая ставка сегодня?

- Какой прогноз по ключевой ставке?

- Чем ключевая ставка отличается от ставки рефинансирования?

- Кто устанавливает ключевую ставку?

- Как менялась ключевая ставка?

- На что влияет ключевая ставка?

- Как ключевая ставка влияет на курс рубля?

- Влияет ли ключевая ставка на инфляцию?

- Где еще применяется ключевая ставка?

- Можно ли взять кредит по ключевой ставке?

- Что такое ключевая ставка ЦБ

- В чём отличие от ставки рефинансирования?

Что такое ставка рефинансирования? Рассказываем, кто её устанавливает и корректирует, на что она влияет и как работает в разных условиях экономики.

Ставка рефинансирования (ещё её называют учётной ставкой) — это процент, под который финансовый регулятор страны, Банк России, предоставляет кредиты коммерческим банкам. Это важный финансовый показатель, который также используется в целях налогообложения, для расчёта пеней, штрафов и неустоек. Посмотреть актуальное значение этой ставки можно на официальном сайте Банка России.

Кто устанавливает и корректирует

Значение ставки рефинансирования с 1 января 2016 года приравнено к значению ключевой ставки. Однако разница между этими показателями всё-таки есть и заключается в сроках кредитования: ставка рефинансирования применяется к годичным кредитам, а ключевая — к краткосрочным. И тот, и другой показатель определяет Совет директоров Банка России. Члены Совета директоров собираются на заседания несколько раз в год и принимают решение о значении ключевой ставки на ближайшее время — до следующего заседания.

При принятии решения Совет директоров учитывает ряд экономических показателей

Обычно заседания Совета директоров ЦБ РФ проходят восемь раз в год, однако есть и экстренные случаи, когда понизить или повысить ставку нужно немедленно, не дожидаясь следующего запланированного заседания. Совет директоров ЦБ может и не менять значение ставки вовсе, оставив её неизменной несколько заседаний подряд, если этому способствуют экономические условия в стране.

На что влияет ставка рефинансирования

Ставка рефинансирования влияет на многие аспекты финансовой жизни страны.

В частности, она применяется для определения

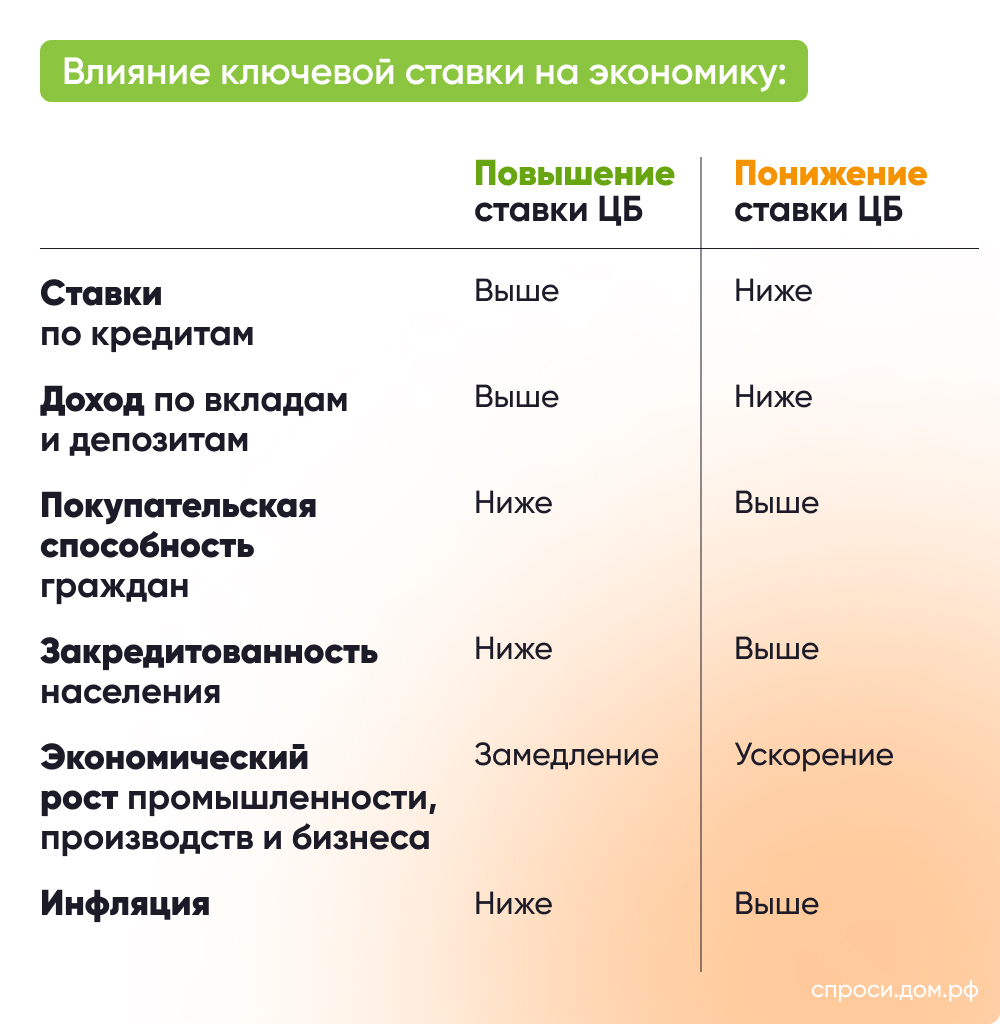

Также ставка рефинансирования влияет на покупательскую способность населения: чем ниже ставка, тем дешевле для граждан заёмные средства, в результате чего они могут позволить себе больше товаров и услуг. Покупательская активность, в свою очередь, влияет на инфляцию в стране: при повышенном спросе на товары и услуги может возникнуть их дефицит, что приведёт к росту цен.

Инфляция

Поговорим подробнее об инфляции — росте цен на товары и услуги. Однако это не значит, что одновременно растут цены сразу на все продукты или товары: при общем росте инфляции некоторые товары могут заметно дешеветь, а какие-то — не менять своей стоимости.

Высокая ставка рефинансирования помогает уменьшить инфляцию, так как автоматически повышаются ставки по кредитам и ипотеке, заёмные средства становятся дороже. Покупательская способность населения падает, люди всё меньше тратят и всё больше сберегают, поскольку ставки по депозитам и вкладам, наоборот, повышаются и становятся более привлекательными.

Когда ставка рефинансирования низкая, кредиты дешевеют. Денег на покупку товаров и услуг становится больше, что повышает спрос со стороны граждан и компаний и приводит к повышению цен — то есть к росту инфляции.

Проценты и пени

Ставка рефинансирования также влияет на расчёт пеней и штрафов (будь то просрочка по кредиту, задержка с выплатой зарплаты, неуплата по ЖКУ и так далее).

Для определения размера неустойки необходимы три показателя — непосредственно сама ставка рефинансирования, количество дней допустимой просрочки и сумма долга.

Сумма штрафа рассчитывается по формуле:

(ставка рефинансирования / кол-во дней в году) * кол-во дней просрочки * сумма долга

Что значит 1/300 ставки рефинансирования ЦБ РФ

Ставка рефинансирования также применяется для определения пеней, в частности, при просрочке уплаты НДФЛ.

Если гражданин вовремя не заплатил налоги, размер пени будет подсчитан по формуле:

общий долг * 1/300 * ставка рефинансирования * число дней просрочки

Иными словами, чем выше ставка рефинансирования, тем больше будет сумма к уплате в рублях, и наоборот: при понижении ставки сумма пени и компенсация в рублёвом эквиваленте будут ниже.

Ставка рефинансирования по принципу 1/300 также необходима для расчёта пени, если гражданин не заплатил за коммунальные услуги в течение 30 дней со дня наступления срока оплаты.

Также учётная ставка используется для расчёта штрафов и пени, если застройщик не сдал вовремя объект. В этом случае размер пени по принципу 1/300 учётной ставки будет рассчитываться только в отношении компаний. Если работодатель задерживает выплаты зарплаты, отпускных или больничных своим работникам, то компенсация за задержку заработной платы рассчитывается по показателю 1/150.

В интернете существует множество автоматических калькуляторов, которые помогут вам рассчитать размер штрафа или пени в каждом конкретном случае.

Ключевая ставка — основной инструмент денежно-кредитной политики Банка России. Регулятор принимает решения об уровне ключевой ставки для достижения цели денежно-кредитной политики — сохранения годовой инфляции вблизи 4%.

Решения по ключевой ставке принимает Банка России. Плановые заседания, на которых он обсуждает уровень ключевой ставки, проводятся восемь раз в год. По итогам каждого заседания на сайте публикуется пресс-релиз о ключевой ставке, а затем Председатель Банка России выступает на пресс-конференции и отвечает на вопросы журналистов.

Кроме того, после четырех заседаний (то есть каждый квартал) вместе с пресс-релизом публикуется среднесрочный прогноз основных показателей российской экономики, в том числе с апреля 2021 года — прогнозная траектория ключевой ставки. Это опорные заседания, поскольку, как правило, при подготовке к ним Банк России проводит полную ревизию макропрогноза, и в нем возможны существенные изменения.

Так как денежно-кредитная политика влияет на инфляцию не мгновенно, а в срок до 3–6 кварталов, Банк России, принимая решения по ключевой ставке, учитывает не только текущую экономическую ситуацию, но и прогноз инфляции и развития экономики на три года, а также оценивает риски отклонения от него.

Поэтому перед каждым заседанием Совета директоров проводится большая работа по актуализации сценариев и развилок прогноза и подготовке аналитических материалов. Этот процесс начинается примерно за четыре недели до заседания и называется объединенным прогнозным раундом.

В нем участвуют аналитики и эксперты из различных департаментов и территориальных учреждений Банка России. Такая схема работы позволяет Совету директоров сформировать комплексный взгляд на ситуацию в российской и мировой экономике и на возможные варианты ее дальнейшего развития.

Подготовка базового прогноза и альтернативных сценариев

Период: третья — четвертая недели до решения.

Основной участник: Департамент денежно-кредитной политики (ДДКП).

Другие участники: руководство Банка России, Департамент исследований и прогнозирования (ДИП).

ДДКП отслеживает всю поступающую информацию, ключевые события в России и в мире, которые могут повлиять на российскую экономику и инфляцию. Эксперты ДДКП оценивают, насколько происходящие процессы соответствуют тому, что прогнозировалось ранее, а также могут ли они стать причиной корректировки прогноза Банка России.

В результате этого анализа ДДКП уточняет предпосылки прогнозных сценариев. Предпосылки прогноза — это набор внешних и внутренних экономических факторов, которые могут оказать влияние на российскую экономику и инфляцию и при этом напрямую не зависят от действий Банка России. Например, одним из этих факторов может быть план по сокращению добычи нефти в Саудовской Аравии, что повлияет на траекторию цены на нефть. Другим примером внешнего фактора может быть изменение денежно-кредитной политики в США, Китае или еврозоне. Планы Правительства Российской Федерации сократить дефицит бюджета — это пример внутреннего фактора.

Кроме того, ДДКП определяет риски для базового сценария прогноза, то есть те события, которые могут привести к отклонению ситуации от базового сценария. На основе анализа рисков формируются альтернативные сценарии.

Далее директор ДДКП представляет предложения по уточнению предпосылок и рисков Председателю Банка России и ряду его заместителей. Они могут предложить скорректировать их или проанализировать дополнительные важные сюжеты. В этом обсуждении также участвует директор ДИП. По итогам обсуждений формируется согласованный набор предпосылок и рисков, который ДДКП и ДИП берут в дальнейшую проработку. Эти данные становятся основой для расчета базового прогноза Банка России.

Эксперты ДДКП строят краткосрочные (на два ближайших квартала) и среднесрочные (на три года вперед) прогнозы экономических показателей, применяя обширный аналитический и модельный инструментарий.

В основе прогноза Банка России лежат модельные расчеты, для которых используется широкий набор количественных моделей, описывающих экономическую динамику.

Ядром системы среднесрочного прогнозирования являются комплексные прогнозные модели, которые отражают основные взаимосвязи в экономике на макроуровне. Они служат основой для получения ключевых параметров среднесрочного макроэкономического прогноза Банка России, которые публикуются по итогам опорных заседаний. Эти параметры включают в себя динамику инфляции и экономического роста, показателей денежно-кредитной сферы и платежного баланса. Кроме того, модельный инструментарий позволяет рассчитывать сценарную траекторию изменения ключевой ставки.

Обзор системы модельного инструментария представлен в подразделе «Прогнозирование и модельный аппарат». Там же опубликованы исследования и аналитические записки сотрудников регулятора по данной теме. Результаты экономических исследований сотрудников регулятора публикуются также в разделе «Исследования», в журнале «Деньги и кредит», в других изданиях («Вопросы экономики», «Прикладная эконометрика» и прочие).

Модели являются инструментом для прогнозных расчетов, которые лежат в основе прогноза Банка России в целом. При этом прогноз не формируется из модельных расчетов автоматически, но при его подготовке принимаются во внимание экспертные суждения относительно факторов, которые не всегда можно учесть с помощью моделирования. Прогноз Банка России в целом — это консенсусное мнение членов Совета директоров Банка России о будущих экономических тенденциях и показателях.

Обсуждение и уточнение параметров прогноза

Период: вторая неделя до решения.

Основной участник: ДДКП.

Другие участники: ДИП, другие департаменты Банка России, территориальные учреждения Банка России, министерства и ведомства.

На этом этапе проводятся рабочие совещания, согласовываются и уточняются оценки ключевых экономических показателей и параметры прогнозных сценариев. Такие разносторонние обсуждения и встречи также важны для учета взаимного влияния денежно-кредитной политики и иных направлений политики Банка России.

Отдельные задачи прорабатывают эксперты территориальных учреждений регулятора — анализируют региональную статистику и встречаются с представителями местных органов власти и бизнеса, чтобы получить оперативную информацию о состоянии региональной экономики. Такой формат позволяет не только более детально изучать вопросы, которые неоднозначно интерпретируются на федеральном уровне, но и выявлять потенциальные тенденции и риски, которые еще не нашли отражения в статистике.

Кроме того, ДДКП совместно с ДИП периодически проводит рабочие встречи с представителями Минэкономразвития России и Минфина России. На них обсуждаются экономическая ситуация и меры Правительства Российской Федерации в области макроэкономической политики и их влияние на прогноз Банка России. При необходимости могут также проводиться встречи с представителями других министерств, например, Минэнерго России и Минтруда России, а также банков, бизнеса или отраслевых объединений и ассоциаций.

Чтобы отслеживать видение экономической ситуации внешними экспертами, Банк России перед каждым заседанием проводит макроэкономический опрос ведущих аналитиков. Его результат — агрегированный среднесрочный прогноз экспертов по основным экономическим показателям. Он публикуется на сайте Банка России накануне «недели тишины».

Проведение макроэкономического опроса центральным банком — распространенная мировая практика. Подобные опросы позволяют сопоставлять ожидания регулятора и внешних экспертов. Публикация опроса также дает широкой аудитории открытый доступ к репрезентативному макроэкономическому консенсус-прогнозу от ведущих аналитиков.

Неделя решения по ключевой ставке — «неделя тишины»

Период: неделя до решения.

Основные участники: Председатель Банка России, первые заместители и заместители Председателя Банка России по основным направлениям деятельности Банка России (далее — заместители Председателя), директор ДДКП, директора других департаментов Банка России, руководители территориальных учреждений Банка России.

«Неделя тишины» длится семь суток перед принятием решения по ключевой ставке (с 13:30 по московскому времени в седьмой календарный день, предшествующий решению, до 13:30 — времени публикации пресс-релиза — в день решения). В этот период запрещаются любые высказывания или публикации представителей Банка России по денежно-кредитной политике и макропрогнозу, которые могут повлиять на ожидания участников финансовых рынков по предстоящему решению. Финансовые рынки традиционно чувствительны к коммуникации центральных банков перед решениями по денежно-кредитной политике. Поэтому важно уменьшить риск неоднозначного толкования таких высказываний или публикаций, чтобы избежать роста неопределенности и избыточной волатильности на рынках. В «неделю тишины» представители Банка России не проводят никаких публичных встреч по вопросам денежно-кредитной политики. Соблюдение «периода тишины» — распространенная практика среди центральных банков мира.

На «неделе тишины» проводится серия внутренних встреч с участием Председателя Банка России, ряда его заместителей, директоров департаментов и руководителей главных управлений Банка России.

На рабочих совещаниях, которые проводятся на «неделе тишины», директор ДДКП представляет результаты анализа макроэкономической ситуации и финальные результаты расчетов прогнозных сценариев. На их основе он обозначает возможные варианты решения по ключевой ставке, которые будут предложены Совету директоров на ближайшем заседании, а также траекторию ключевой ставки на всем прогнозном горизонте. Директор ДИП также дает оценку экономической ситуации и представляет альтернативные расчеты прогноза. В обсуждении принимают участие и руководители семи главных управлений Банка России. Это дает возможность всем участникам совещаний лучше понять, что происходит с экономикой на региональном уровне.

В рамках обсуждения решения по ключевой ставке каждый из участников встречи представляет аргументированное суждение по двум пунктам: 1) к какому решению по ключевой ставке он склоняется; 2) каким сигналом сопроводить решение.

Сигнал по денежно-кредитной политике является важной составляющей решения. Он дает примерную оценку будущей траектории ключевой ставки при условии реализации базового сценария прогноза. Кроме того, в нем содержится оценка тех факторов, которые в дальнейшем могут повлиять на решение Банка России по ключевой ставке. При этом сигнал не является жестким обязательством регулятора. Его исполнение зависит от того, будет ли ситуация развиваться в соответствии с базовым прогнозом. Использование сигнала — распространенная практика центральных банков, таргетирующих инфляцию.

Период: день решения.

Основные участники: Совет директоров Банка России.

Другие участники: директор ДДКП, директор Департамента по связям с общественностью (ДСО), представители Минфина России и Минэкономразвития России.

Заседания Совета директоров Банка России по ключевой ставке проводятся по пятницам согласно заранее утвержденному календарю решений, а новый уровень ключевой ставки начинает действовать со следующего рабочего дня. Это позволяет банкам и участникам финансового рынка адаптироваться к изменениям ключевой ставки.

Совет директоров Банка России заслушивает доклад директора ДДКП по текущей ситуации, прогнозным сценариям, пространству возможных решений по ключевой ставке и ее будущей траектории. В докладе приводится наиболее актуальная информация, доступная на утро дня заседания. Далее идет дискуссия по основным вопросам.

Члены Совета директоров Банка России высказывают свои мнения о текущей ситуации, прогнозных сценариях, решении по ключевой ставке. После дискуссии они голосуют за решение по ключевой ставке, а затем обсуждают текст проекта пресс-релиза и утверждают его окончательную редакцию. Приглашенные участники заседания в голосовании не участвуют.

Решение, несмотря на голосование, носит консенсусный характер. Задача Председателя Банка России — организовать дискуссию так, чтобы сблизить позиции и выработать наиболее приемлемое для всех решение. Если голоса разделятся поровну, решающим голосом в этом (и только в этом!) случае станет голос Председателя. Однако, по сути, это техническое правило. Из-за того что на практике обсуждение направлено на достижение консенсуса, такая ситуация в принципе маловероятна.

В коммуникации Банка России по денежно-кредитной политике действует политика «единого голоса». Это означает, что представители Банка России должны доносить до аудитории единую и непротиворечивую позицию. Политики «единого голоса» придерживаются многие центральные банки мира.

В 13:30 по московскому времени публикуются пресс-релиз о решении по ключевой ставке и макропрогноз в опорные раунды. Этим событием заканчивается «неделя тишины».

В 15:00 Председатель Банка России в прямом эфире выступает с публичным заявлением о принятом решении, которое транслируется в реальном времени на официальном сайте и YouTube-канале Банка России на русском и английском языках, а также в телеграм-канале Банка России и на его официальной странице во «ВКонтакте» на русском языке. На пресс-конференции Председатель Банка России может подробнее разъяснить отдельные факторы принятого решения, более детально прокомментировать прогноз Банка России, а также отвечает на вопросы журналистов.

Коммуникация о решении по ключевой ставке

Период: до следующего решения.

Основные участники: руководство Банка России, ДДКП, ДИП, ДСО, территориальные учреждения Банка России.

Банк России объясняет принятое решение по ключевой ставке не только в день решения, но и в течение всего периода до следующей «недели тишины». Регулятор общается с гражданами, журналистами, представителями органов власти, бизнеса и экспертного сообщества, в том числе в регионах, разъясняя логику и причины принятого решения. Наиболее активная фаза приходится на две недели после решения по ключевой ставке.

Представители Банка России проводят встречи с финансовыми институтами, аналитиками и экспертным сообществом. Основная цель этих встреч — ответить на вопросы аудитории по денежно-кредитной политике и получить обратную связь.

Специалисты территориальных учреждений Банка России, в том числе с участием ДДКП, проводят встречи в российских регионах с представителями предприятий реального сектора, банков, местных органов власти, вузов, а также дают интервью региональным СМИ. Разъяснение вопросов денежно-кредитной политики в регионах улучшает адресность коммуникации и усиливает воздействие на инфляционные ожидания.

С февраля 2024 года примерно через неделю после каждого заседания Банк России публикует Резюме обсуждения ключевой ставки. Оно отражает обсуждение решения по ключевой ставке на «неделе тишины» и на заседании Совета директоров Банка России. Резюме содержит позиции участников обсуждения по ситуации в экономике и перспективам ее развития, альтернативные варианты решений с аргументами за и против, обоснование принятого решения. Позиции представлены без выделения мнений отдельных участников обсуждения.

Между заседаниями по ключевой ставке руководители Банка России дают интервью СМИ и выступают на совещаниях, конференциях и форумах, комментируя решения Банка России по денежно-кредитной политике и ситуацию в экономике. В подразделе «Аналитика» публикуются регулярные аналитические материалы, посвященные ключевым темам, в их числе инфляция, инфляционные ожидания, денежно-кредитные условия и трансмиссионный механизм, мониторинг предприятий, платежный баланс.

Ключевая ставка — это главный инструмент денежно-кредитной политики государства.

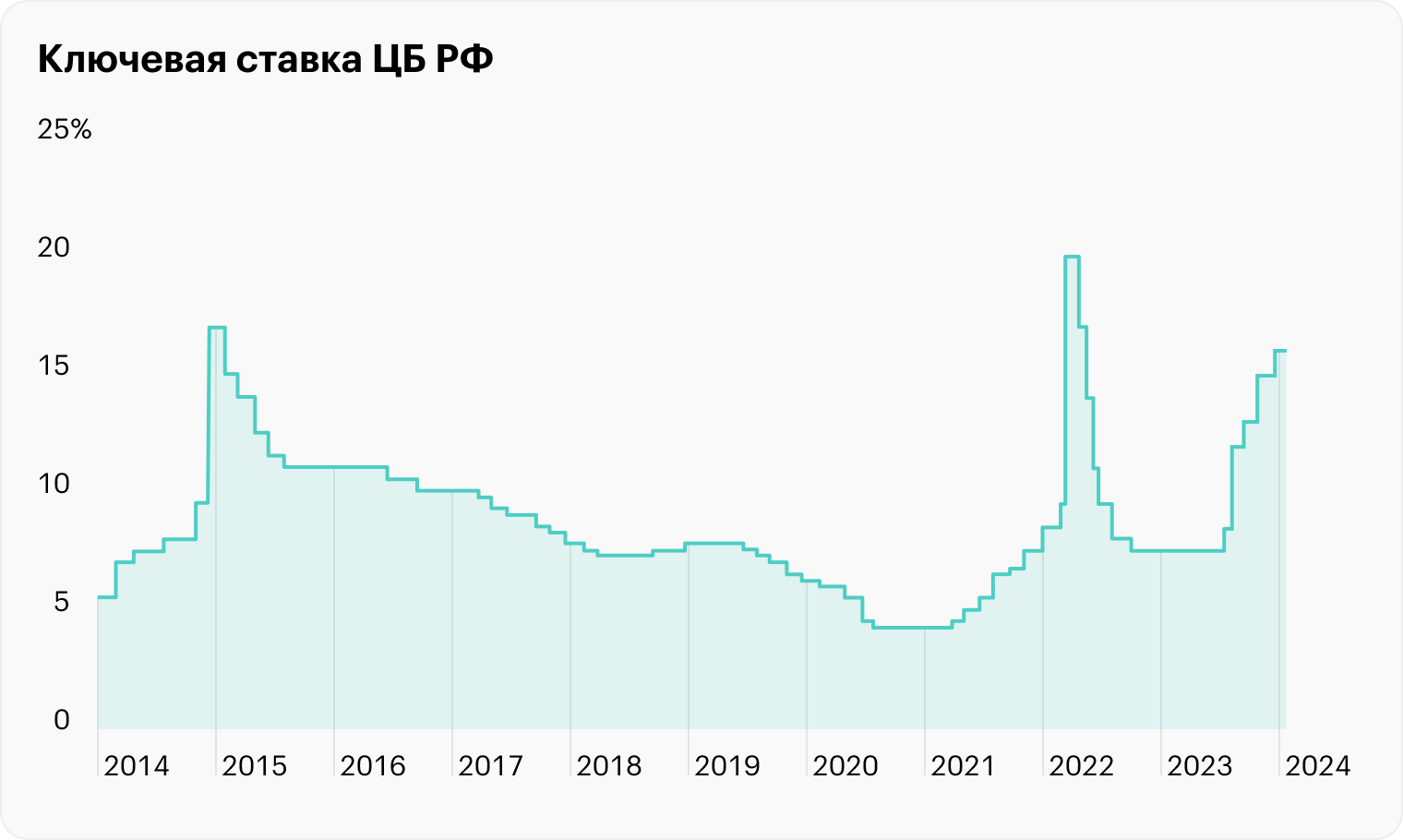

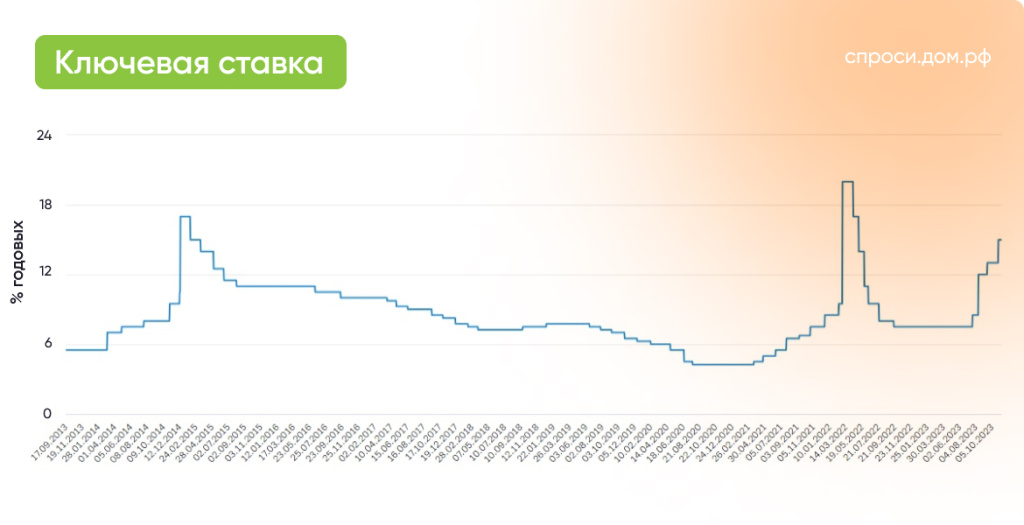

В России он работает с сентября 2013 года. За прошедшие 10 лет ставка колебалась в диапазоне от 4,25 до 20%. Минимальной она была в разгар пандемии — с июля 2020 по март 2021 года. А максимальное значение мы наблюдали совсем недавно — весной 2022 года, — и связано оно было тоже с кризисом, но уже санкционным.

Значение ключевой ставки устанавливает Центральный банк, который с ее помощью управляет инфляцией в стране. Если она большая, ставку повышают, а когда цены нужно приподнять — бывает и такое, — ставку, наоборот, снижают.

В статье подробнее расскажу, как этот механизм работает, зачем еще нужна ключевая ставка, как она менялась в России и какие ставки сейчас за рубежом.

Вы узнаете

С точки зрения коммерческих банков ключевая ставка — это стоимость денег. ЦБ дает деньги в долг коммерческим банкам минимум под процент ключевой ставки и принимает деньги на хранение максимум под процент ключевой ставки.

Ключевую ставку устанавливает совет директоров Банка России. Заседания проводятся восемь раз в год по заранее определенному графику и бывают опорными и промежуточными. Опорные заседания проходят раз в квартал, после них ЦБ публикует доклад о кредитно-денежной политике.

С помощью ключевой ставки ЦБ таргетирует инфляцию — поддерживает определенный ее уровень, оптимальный для экономики страны. Считается, что для России наилучшая инфляция — это 4%. При значительном отклонении от этого ориентира вверх, ставку поднимают, а если инфляция слишком низкая, что тоже плохо для экономики, ключевую ставку могут опустить.

Решения по ставке влияют на инфляцию в будущем, ориентируется не столько на текущие данные, сколько на прогнозные. Так, в мае 2023 годовая инфляция составляла всего 2,5%, в то время как ставка была втрое выше — 7,5%. В августе ее пришлось повысить сразу до 12% — не столько текущего роста цен, сколько рисков их скачка в будущем на фоне сильной девальвации рубля. К концу 2023 года ставка была уже 16%.

При всем этом ЦБ оставил свой прогноз инфляции на конец 2024 года практически неизменным. Он ждет, что по итогам года цены в стране в среднем вырастут на И именно на достижение этого показателя направлена столь жесткая кредитная политика.

Задача ЦБ — не просто достичь нужного уровня, но и постоянно удерживать темпы роста цен на значениях, близких к целевым. И если первое периодически удается, то со вторым сложнее.

Стабильно низкая инфляция защищает сбережения людей от обесценивания, поддерживает определенный уровень жизни и позволяет планировать долгосрочные расходы. Компании могут брать больше кредитов на развитие бизнеса и увеличивать инвестиции.

Отличие ключевой ставки от ставки рефинансирования. Сегодня это по факту одно и Ставка рефинансирования — это стоимость заемных денег ЦБ для банков. Раньше ее значение устанавливалось отдельно от ключевой ставки, но с 2016 года их уравняли. Изменение ключевой ставки автоматические означает изменение ставки рефинансирования.

На розничном рынке ставкой рефинансирования называют процент, под который банки кредитуют заемщиков, когда переоформляют кредит на более выгодных для клиента условиях. Такая возможность у кредитора появляется как раз при снижении ключевой ставки ЦБ. Стоимость привлечения денег в стране при этом снижается, и банки могут позволить себе снизить ставки для потребителей.

История изменения ключевой ставки. На сайте ЦБ доступны данные по ключевой ставке с сентября 2013 года, когда этот инструмент появился. До февральского пика 2022 года максимальным значением ключевой ставки было 17% годовых. Так ЦБ отреагировал на резкое падение рубля в конце 2014 года.

снижения цен на нефть и санкций, закрывших для России международные рынки капитала, в стране возник дефицит валюты: люди и бизнес начали активно ее скупать. Чтобы сбить этот спрос и потребительский ажиотаж россиян, которые пытались спасти сбережения от инфляции, ЦБ резко сделал деньги дороже. Когда инфляция утихла, ставку начали снижать.

В период с 2016 по 2019 годы ЦБ не менял ключевую ставку более чем на 0,5 процентного пункта за одно заседание. Это говорит о том, что в экономике не было серьезных шоков: ставку плавно повышали или понижали с учетом траектории инфляции. Но весной и летом 2020 года регулятор пошел на решительные действия и опустил ключевую ставку до рекордно низкого значения — 4,25%.

Этот цикл снижения инфляции можно считать нетипичным: ставку снижали несмотря на рост инфляции, хотя обычно в таких случаях ее повышают. Такую денежно-кредитную политику называют контрциклической — то есть решения регулятора идут вразрез с инфляционным циклом. Аналогично действовали и центробанки развитых стран, где в пандемию ставки опустились близко к нулю.

Логика этих действий в том, чтобы дешевыми кредитами дать стимул экономике, которая сильно пострадала от локдаунов. Люди в такой ситуации могут брать недорогие займы и тратить их, повышая совокупный потребительский спрос, а предприятия могут вкладывать деньги в развитие, в том числе благодаря росту спроса на свою продукцию.

Побочным эффектом от резкого смягчения политики ЦБ стал рост инфляции — как в России, так и за рубежом.

С марта 2021 года, чтобы ограничить ускоряющуюся инфляцию и привести ее к целевому уровню, ЦБ начал постепенно повышать ставку, в том числе дважды повышал сразу на один процентный пункт. Менее чем за год ставка выросла до 9,5% годовых.

В феврале 2022 года снова возникла угроза резкой инфляции: рубль стал стремительно дешеветь к доллару и евро, обвалился рынок акций, люди штурмовали магазины с импортом, ожидая, что все станет дороже. 28 февраля Центробанк ответил рекордным ростом ключевой ставки — на 10,5 пункта, до 20%.

Эта экстраординарная мера быстро принесла ожидаемый эффект: цены замедлили рост, и уже в апреле ставку начали поэтапно снижать.

На что влияет ключевая ставка

Ключевая ставка влияет на ставки межбанковских кредитов, а они формируют процентные ставки в экономике. Ставки межбанковских кредитов меняются быстро, а вот чтобы изменение ключевой ставки отразилось на ставках по кредитам и депозитам, должно пройти от нескольких недель до кварталов. В некоторых случаях изменение ставки может отразиться на вкладах и кредитах за считаные дни, как было в марте 2022 года после роста ставки ЦБ до 20%.

Значение снижения ставки составляет минимум 0,25 процентного пункта. Но ЦБ может снизить ставку и сильнее.

Ключевую ставку снижают в период замедления экономики, чтобы взбодрить рынок. Снижение ключевой ставки делает деньги более дешевыми для коммерческих банков. Коммерческие банки, в свою очередь, снижают ставки по кредитам и депозитам для людей и бизнеса.

Значение повышения ставки тоже составляет минимум 0,25 процентного пункта, но ЦБ может увеличить ставку сильнее.

Увеличение ключевой ставки делает деньги более дорогими для коммерческих банков. Дорогие деньги берут в долг менее охотно. Вслед за повышением ключевой ставки коммерческие банки повышают ставки по депозитам и кредитам. Люди берут меньше кредитов и меньше тратят.

Влияние на ставки по вкладам и кредитам. Когда ставки по депозитам высокие, инвесторы предпочитают открывать вклады, потому что они застрахованы в АСВ. Высокие ставки по кредитам отпугивают заемщиков и снижают потребление.

Когда ставки по депозитам низкие, вкладчики начинают искать более интересную доходность на фондовом рынке. Частные компании и государства привлекают деньги для развития производства, поэтому переток денег из депозитов на фондовый рынок оживляет экономику. Низкие ставки по кредитам увеличивают количество заемщиков и общие траты людей.

Влияние на доходность облигаций. Когда ставка растет, новые облигации выпускаются с более высокой ставкой купона. На фоне выросшей ставки и более высокой доходности новых облигаций ранее выпущенные облигации становятся менее интересными. Спрос на них падает, цена снижается — в итоге их доходность к погашению растет и становится похожей на доходность новых облигаций.

При снижении ставки все наоборот. Новые облигации выпускаются с менее высокой доходностью, а старые облигации, по которым более щедрые купоны, начинают дорожать — и их доходность к погашению снижается.

Влияние на налоги. Ключевую ставку учитывают в расчете пеней за просроченные налоговые платежи. Например, если автовладелец не уплатил налог на машину до 1 декабря, то с 2 декабря налоговая будет начислять пени в размере действующей ключевой ставки. А для организаций с дня — ключевой ставки.

Ключевую ставку также используют при расчете НДФЛ при получении материальной выгоды от экономии на процентах за пользование заемными средствами, если заем получен от взаимозависимой организации или работодателя.

Еще ключевую ставку для налоговых целей используют при расчете:

Другие случаи. Есть и еще случаи, когда пригодится ключевая ставка.

По полной ключевой ставке исчисляют:

Пени за несвоевременную оплату услуг ЖКХ могут быть по ключевой ставки с до неуплаты и — с . Как оплачивать коммунальные услуги, чтобы не набегали пени, мы уже рассказывали.

По ключевой ставки исчисляют неустойку (пеню) за нарушение срока передачи объекта долевого строительства.

Как Банк России принимает решение об изменении ставки

Изменение ключевой ставки — основной инструмент денежно-кредитной политики ЦБ. Денежно-кредитную политику еще называют монетарной. С ее помощью ЦБ управляет инфляцией, поддерживает курс рубля и стабильность финансовой системы, создает условия для развития экономики.

Сама по себе денежно-кредитная политика не развивает и не замедляет экономику страны, но она влияет на спрос. Если спрос увеличивается, это поддерживает производителей, повышает привлекательность инвестиций, способствует технологическому прогрессу и росту производительности труда. Если спрос уменьшается, идут обратные процессы, но зато тормозится инфляция: цены растут медленнее, потому что товары хуже покупают.

Денежно-кредитная политика бывает стимулирующая, сдерживающая или нейтральная.

Стимулирующая монетарная политика применяется, если экономика замедляется, а инфляция находится ниже целевого уровня. Во время стимулирующей политики ЦБ снижает ключевую ставку, чтобы инфляция выросла, а экономика ожила.

Сдерживающая денежно-кредитная политика применяется, если экономика «перегрета», а инфляция выше целевого уровня. В таком случае ЦБ повышает ключевую ставку, чтобы снизить инфляцию.

Нейтральная политика возможна, когда инфляция находится вблизи цели, инфляционные ожидания людей стабильны, а экономика устойчиво растет. ЦБ в такой ситуации не делает резких движений по ставке, чтобы не нарушать сложившееся равновесие.

ЦБ принимает решения об изменении ключевой ставки на основе макроэкономического прогноза и учитывает множество факторов: текущий уровень инфляции и ее динамику, изменения в экономике страны и ситуацию в мире, инфляционные ожидания населения и бизнеса, состояние финансового рынка, геополитические и прочие риски.

Как принимаются решения Банка России по ключевой ставке

Факторы, влияющие на размер ставки. В докладах о кредитно-денежной политике председатель ЦБ выделяет факторы, которых изменяется ключевая ставка:

Причины роста и снижения ключевой ставки

Центральный банк поднимает ставку, когда видит, что инфляция выходит контроля, то есть цены растут быстрее, чем предполагалось. Именно так, например, ЦБ обосновывал резкий рост ставки 28 февраля 2022 года — с 9,5 до 20% годовых.

Более высокая ключевая ставка означает повышенную доходность банковских вкладов и облигаций. Значит, становится интереснее вкладывать деньги в такие инструменты. Одновременно с этим кредиты становятся дороже, значит, покупки в кредит становятся менее привлекательными.

Все это ведет к тому, что снижается потребление товаров и услуг. В итоге рост цен замедляется и ситуация становится более контролируемой — это и нужно государству.

Еще повышение ставки может удержать падающий курс национальной валюты. Когда в конце 2014 года рубль быстро падал к доллару и евро, 16 декабря ЦБ повысил ставку с 10,5 до 17% годовых.

Ставки по вкладам сразу начали расти, и это помогло повысить привлекательность вкладов как инструмента сбережения по сравнению с иностранной валютой. А главное, банкам стало не так выгодно скупать валюту на взятые у ЦБ деньги, разгоняя курс валют. В итоге спрос на иностранную валюту снизился и рубль укрепился.

Ключевая ставка снижается, когда инфляция замедляется, курс национальной валюты стабилизируется. ЦБ видит, что ситуация под контролем.

Так, после резкого повышения ставки в декабре 2014 года ЦБ постепенно снижал ее до марта 2018 года. За 2017 год инфляция в России составила всего 2,5%.

Постепенное снижение ключевой ставки позволяет снизиться ставкам по вкладам, облигациям и кредитам. При прочих равных это повышает потребление и деловую активность, экономика оживает. Еще это может вызвать рост на рынке акций: туда переходят деньги из вкладов и облигаций, доходность которых падает.

Интересно, что турецкий ЦБ долгое время снижал ключевую ставку, несмотря на то что турецкая лира девальвируется, а инфляция измеряется десятками процентов годовых. Если в декабре 2021 года ставка была 14% годовых, то к 20 октября ее постепенно снизили до 10,5% годовых. При этом годовая инфляция к началу октября дошла до 83% — это рекорд с начала века. В такой ситуации правильным считается повышать ставку, но президент Эрдоган предпочитал другие методы.

Где и как можно узнать ключевую ставку

Размер ключевой ставки можно узнать на сайте ЦБ. После заседания совета директоров по денежно-кредитной политике Центрального банка выпускает официальный релиз, где кратко перечисляет основные причины изменения или сохранения ключевой ставки.

Получить кредит по ключевой ставке

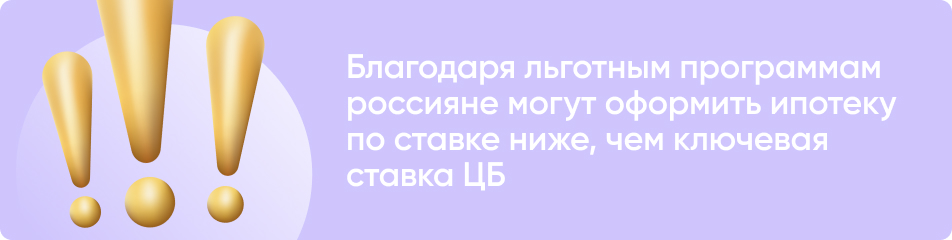

По ключевой ставке или чуть дороже кредиты получают коммерческие банки у ЦБ. Частные лица взять кредит в не могут, не оказывает услуги частным лицам. Ставки по кредитам для частных лиц определяют коммерческие банки.

Банки зарабатывают на разнице ставок между выданными кредитами и принятыми депозитами, поэтому банкам выгодны высокие ставки по кредитам и низкие ставки по вкладам.

Ключевая ставка в других странах

Изменения ключевых ставок крупнейших центральных банков влияют на цены на мировых финансовых и товарных рынках, а также на курсы валют.

Для фондовых рынков особое значение имеет ставка в США, потому что там находятся крупнейшие фондовые биржи. Решение по ставке принимает Федеральная резервная система. Заседания тоже проводятся восемь раз в год.

В 2008 году ФРС решила придерживаться диапазона ставок, а не точного значения, чтобы ставка не равнялась нулю. Когда ставка подросла, ФРС все равно придерживалась диапазона, потому что было сложно точно контролировать скорость ее изменения.

На начало 2022 года процентная ставка ФРС равнялась , и на этом уровне она находилась с марта 2020 года. В 2022 ставку несколько раз повысили, а к июлю 2023 года она достигла 5,25—5,5%.

В еврозоне ставку устанавливает Европейский центральный банк — ЕЦБ. В условиях ускорившейся инфляции ему пришлось тоже повышать ставку.

В сентябре 2023 года ЕЦБ повысил процентные ставки до рекордного уровня. Базовая ставка по основным операциям рефинансирования составила 4,5%, по маржинальным кредитам — 4,75%, по депозитам — 4%.

На 2020 год 45 стран или таргетировали инфляцию, и ключевая ставка обычно — основной инструмент для этого. США и страны Еврозоны не объявляют себя таргетерами инфляции, хотя стараются достичь выбранных целей по ней. У США и Европейского центрального банка цель по инфляции — 2%.

Запомнить

Что такое ключевая ставка?

Ключевая ставка — это основной инструмент регулирования денежно-кредитной политики в стране. По сути ключевая ставка – это процент, под который Банк России выдает займы коммерческим банкам и принимает деньги на хранение. То есть чем выше ключевая ставка, тем выше ставка по кредитам и вкладам у коммерческих банков для организаций и населения. И наоборот — чем ниже ключевая ставка, тем выгоднее кредит, но ниже доход по вкладам.

Также изменение ключевой ставки влияет на размеры пеней и неустоек, некоторые расчеты в договорных и трудовых отношениях.

Какая ключевая ставка сегодня?

Сегодня ключевая ставка составляет 16%.

За актуальной ключевой ставкой можно следить на сайте Банка России. По итогам каждого заседания регулятор публикует пресс-релиз с цифрами, обоснованием и прогнозом на ближайшее время. Также за изменением ставки рефинансирования можно следить в разделе Новости на нашем сайте. Мы оперативно сообщаем о грядущих плановых и внеплановых заседаниях ЦБ, а также публикуем решения совета Банка России об изменении ключевой ставки.

Какой прогноз по ключевой ставке?

Банк России не дает конкретных цифр по величине ключевой ставке на 2024 год. Ее повышение и понижение будет происходить в зависимости от экономической ситуации. При этом, согласно прогнозу ЦБ, в 2024 году планируется ужесточить денежно-кредитную политику, чтобы вернуть уровень инфляции к целевому показателю 4%?Прогноз Банка России.

Чем ключевая ставка отличается от ставки рефинансирования?

Ставка рефинансирования — это стоимость заемных денег Банка России для коммерческих банков. Ранее она устанавливалась отдельно от ключевой ставки, но с 2016 года изменение ключевой ставки автоматически изменяет размер ставки рефинансирования до того же размера?Указание Банка России от 11.12.2015 № 3894-У.

Поэтому сегодня ключевая ставка и ставка рефинансирования имеют одинаковые значения и обозначают одно и то же.

Кто устанавливает ключевую ставку?

Ключевую ставку устанавливает совет директоров Банка России. Плановые заседания, на которых он обсуждает уровень ключевой ставки, проводятся восемь раз в год.

Кроме этого, ЦБ может организовать внеплановое заседание по ключевой ставке, если экономическая ситуация требует срочного реагирования. Это может быть связано с резким изменением курсов валют или аномальными явлениями в экономике.

Как менялась ключевая ставка?

С момента введения ключевой ставки ее значение неоднократно менялось. Это было связано с необходимостью реагирования на экономическую ситуацию. Например, в 2014 году она составляла 5,5%. К середине 2020 года она была снижена до 4,25%.

На что влияет ключевая ставка?

С помощью ключевой ставки Банк России влияет на экономику страны и сдерживает рост цен.

Низкая ключевая ставка приводит к появлению дешевых кредитов, но вместе с тем ускоряются темпы роста цен. Высокая ставка, напротив, сдерживает цены, но делает кредиты для организаций и населения не такими выгодными.

Поэтому Банку России приходится балансировать между этими показателями, чтобы сдержать инфляцию и обеспечить стабильную экономическую ситуацию. Для этого он оперативно поднимает или опускает ключевую ставку.

Как ключевая ставка влияет на курс рубля?

Прямой зависимости между курсом рубля и ключевой ставкой — нет. Рубль может расти и обесцениваться от множества факторов: торгового баланса, цены на энергоресурсы, уровня инфляции, объема денежной массы и других показателей.

При этом Банк России использует ключевую ставку для регулирования инфляции, которая в том числе может влиять на курс рубля. Поэтому изменение ключевой ставки может приводить к изменению курса национальной валюты.

Влияет ли ключевая ставка на инфляцию?

Инфляция — это обесценивание денег, подорожания товаров и услуг. Темпы инфляции увеличиваются, в том числе, когда спрос на них превышает предложение, а у граждан и организаций появляется возможность платить за товары и услуги больше за счет дешевых кредитов. С повышением ключевой ставки брать кредиты становится менее выгодно, поэтому спрос на товары и услуги падает, а следом — замедляется рост цен.

Подобные операции влияют на инфляцию не сразу. Обычно эффект от повышения ключевой ставки наступает через 3-6 кварталов. Поэтому, когда Банк России принимает решение о повышении ключевой ставки, учитывает не только текущую экономическую ситуацию, но и прогноз инфляции и развития экономики на ближайшие три года.

Где еще применяется ключевая ставка?

Ключевая ставка также применяется в расчетах:

Можно ли взять кредит по ключевой ставке?

Банк России выдает кредиты по ключевой ставке исключительно коммерческим банкам. Другие компании и граждане не могут взять такой кредит напрямую у ЦБ.

Однако в стране действуют льготные программы, по которым государство компенсирует банкам разницу между льготной либо ключевой ставкой и рыночной ставкой по кредитам, выданным россиянам или предприятиям на определенные цели. По некоторым из них процент может быть даже ниже ключевой ставки. Например, по Дальневосточной ипотеке действует ставка до 2%, что значительно меньше ключевой ставки в любой период ее действия.

Ключевая ставка — это понятие, которое часто встречается в экономических новостях и финансовых обсуждениях. Но что на самом деле означает это понятие и как влияет ключевая ставка на экономику? В этой статье расскажем, как правильно использовать ситуацию, когда она меняется.

Что такое ключевая ставка ЦБ

На что влияет ключевая ставка?

Как происходит изменение ставки

Что выгоднее делать, когда ставка меняется?

Заключение

Что такое ключевая ставка ЦБ

Ключевая ставка в экономике — это процентная ставка, которую Центральный банк страны (ЦБ) устанавливает для предоставления кредитов коммерческим банкам. Это один из инструментов, которыми ЦБ регулирует денежный оборот в стране. Суть ключевой ставки — влияние на стоимость кредитов и депозитов для физических лиц и бизнеса.

Ключевая ставка — это:

То есть Центробанк не даст кредит коммерческому банку по меньшей ставке, может только по большей.

Например, ключевая ставка в стране — 10% годовых. Коммерческий банк берёт кредит у ЦБ под размер ключевой ставки. После выдаёт кредиты своим клиентам уже под более высокие проценты, скажем, под 15%. Разница — это как раз то, на чём банки зарабатывают.

За последние 10 лет самая низкая ключевая ставка в России была с июля 2020 года по март 2021 — 4,25% годовых. А самая высокая — с марта по апрель 2020 года — 20% годовых.

По состоянию на конец октября 2023 ключевая ставка в России — 15% годовых. Центральный Банк России закрепил такую ставку, чтобы вернуть показатель инфляции к 4% в 2024 году и удерживать его на этом уровне в дальнейшем.

В чём отличие от ставки рефинансирования?

Отличия ставки рефинансирования и ключевой ставки заключаются прежде всего в периоде их действия. Ставка рефинансирования — в мировой практике это фиксированный годовой процент, который финансовая организация платит Центральному Банку страны за использование заёмных средств. А ключевая ставка — краткосрочная, процент по кредитам определяется на срок не более недели.

В нашей стране с 2016 года, по решению Центрального Банка России, ставку рефинансирования приравняли к значению ключевой ставки, определённой на конкретную дату. Поэтому сейчас не существует никаких различий между ключевой ставкой и ставкой рефинансирования, эти значения равны.