Чтобы одно физическое лицо могло перевести деньги другому, достаточно просто указать номер телефона или карты. Но для перевода между юрлицами банк потребует полные реквизиты, в том числе номера расчетного (р/с) и корреспондентского счета (к/с). Разницу между ними, их особенности и виды мы обсудили с экспертами.

Занимаюсь регистрацией ООО и подбираю банк для открытия счета. Подскажите, расчетный счет и кор. счет — в чем разница?

Расчетный счет — это счет клиента в банке, а корреспондентский — счет банка для межбанковских операций. Для ООО нужен расчетный счет. Через р/с вы будете рассчитываться с предпринимателями и другими компаниями, оплачивать налоги, переводить зарплаты. Корреспондентский счет нужен банку, чтобы точно провести межбанковский перевод.

При переводе денег со счета на счет указывают банковские реквизиты, в том числе корреспондентский счет — к/с.

Он есть в любых банковских реквизитах — человека и без или компании. Но это счет не клиента, а его банка или небанковской кредитной организации, где он открыт. Поэтому у разных клиентов одного и банка в реквизитах могут быть одинаковые корреспондентские счета.

С помощью корсчетов банки рассчитываются друг с другом при межбанковских переводах. На них они хранят обязательные резервы.

При заполнении платёжных документов, например, чтобы погасить кредит или оплатить расходы бизнеса, нужно вводить номера нескольких счетов. Один из них — корреспондентский. В статье подробно рассказываем, кому и для чего он нужен и чем отличается от расчётного и лицевого.

Физлица для своих нужд используют лицевые счета (=текущие счета), юрлица для своих нужд используют расчетные счета, банки и прочие финансовые организации для своих нужд используют корреспондентские счета – в общем-то, на этом описание корсчетов и заканчивается. Если вы видите корреспондентский счет ООО – это на самом деле корсчет банка, в котором ООО обслуживается. Ниже мы вкратце расскажем, зачем корсчета существуют, можно ли его открыть (и почему люди задаются этим вопросом) а так же дадим инструкцию о том, как узнать корреспондентский счет банка.

Корреспондентский счет банка – что это такое и для чего он нужен

Корсчет vs расчетный счет

FAQ – если нет времени читать

- Что такое корреспондентский счёт банка

- Что такое корреспондентский счет?

- Что такое расчетный счет?

- Что такое расчётный счёт

- Корреспондентский счет банка – что это такое и для чего он нужен

- Запомнить

- FAQ – если нет времени читать

- Как открыть корсчет ИП?

- Какой вид счета указывать при переводе денег?

- Как найти свой корсчет?

- Что такое «лоро», «ностро» и «востро»?

- Зачем нужны разные счета

- Как узнать номер корсчёта

- Виды корреспондентских счетов

- Резюме

- Нужно ли знать номер корреспондентского счета

- Как расшифровать номер счета

- Как узнать номера расчетного и корреспондентского счетов

- Как узнать корреспондентский счет

- ИП или ООО

- Виды счетов

- Коротко

- Как открыть корсчёт

- Как открыть счет

- В чём разница и как отличить один от другого

- Больше по теме

- Кто и какой счет может открыть

- В чём отличие корсчёта от корреспондирующего счёта

- Расчетный счет и корреспондентский счет — в чем разница

- Итог

Что такое корреспондентский счёт банка

Корреспондентский счёт — это счёт банка в Центробанке или другой финансово-кредитной организации. В основном он используется для межбанковских переводов. Сотрудничество, которое возникает между банками при открытии корсчёта, называется корреспондентскими отношениями.

Корреспондентский счёт необходим банку, чтобы:

Чтобы объяснить, как это работает, представим, что банк «А» открыл корреспондентский счёт в банке «Б».

В России каждому банку и небанковской организации необходимо открыть хотя бы один корреспондентский счёт в Центробанке. Можно сказать, что он служит «учётной записью» финансовой организации в реестре Центробанка. В дополнение к этому корсчета разрешено иметь в коммерческих банках — их количество не ограничивается.

Что такое корреспондентский счет?

Это счет, который открывается одним банком в другом банке или напрямую в Центральном Банке России для того, чтобы проводить межбанковские расчеты и платежи. По своей структуре к/с — цифровой код, содержащий информацию о номере счета и реквизитах банка.

Корреспондентские счета нужны, чтобы:

Каждый коммерческий банк, который ведет деятельность на территории России, знает, что такое корреспондентский счет, и для чего он нужен. Банки должны открыть к/с в банке России. Именно через этот счет кредитные организации взаимодействуют с регулятором и друг с другом. Кроме того, банки могут открывать корреспондентские счета в других банках-партнерах для оптимизации расчетов и снижения издержек. Количество к/с, которые может иметь один банк, зависит от масштаба его деятельности, структуры бизнеса и потребностей клиентской базы.

В зависимости от роли банка в системе корреспондентских отношений выделяют три основных типа к/c:

Что такое расчетный счет?

Это специальный банковский счет, который открывается юридическими лицами, индивидуальными предпринимателями и физическими лицами. Счета нужны, чтобы проводить расчеты, которые связаны с профессиональной или коммерческой деятельностью. Р/с состоит из 20 уникальных цифр.

Чтобы ответить на вопрос, что такое расчетный счет, нужно рассмотреть его основные цели использования. Среди основных целей:

Открытие расчетного счета — это не право, а обязанность каждого официально зарегистрированного хозяйствующего субъекта, будь то организация или индивидуальный предприниматель. Без наличия р/с легально вести бизнес фактически невозможно.

Открыть р/с можно в любом коммерческом банке на территории России. При выборе банка предприятию или ИП следует учитывать несколько важных факторов:

Количество расчетных счетов, которые может открыть одна организация или ИП, законодательно не ограничено. Некоторые предприниматели и компании открывают несколько р/с в разных банках. Это нужно для диверсификации рисков, оптимизации расходов на обслуживание, работы с разными группами клиентов и партнеров.

Что такое расчётный счёт

ИП и ООО имеют право работать без расчётного счёта. Но сделки с контрагентами придётся проводить с ограничениями. Оплату разрешено принимать только наличными, максимальная сумма — 100 тысяч рублей по одному договору. Кроме того, ООО обязаны платить налоги только безналичным способом. Поэтому большинство юрлиц сразу после регистрации предпочитают открыть счёт. Тем более что сейчас это занимает минимум времени. Нужно лишь заполнить анкету онлайн, прикрепить скан-копии документов и договориться с курьером о встрече для подписания договора.

Реквизиты присваивают прямо в день подачи заявки.

Расчётный счёт используют для проведения всех финансовых операций. Через расчётный счёт уплачивают налоги и взносы, на него поступают деньги от покупателей, с него списывается зарплата сотрудников. Если компания работает исключительно в пределах страны, то она открывает рублёвый расчётный счёт. Если среди контрагентов есть иностранные организации, нужен валютный.

Номер расчётного счёта состоит из 20 цифр. Это не случайный набор символов. По номеру можно многое узнать об организации:

Не путайте расчётный счёт с лицевым. Отличие одного от другого в том, что первый используют для финансовых операций, связанных с бизнесом, — приёма платежей от клиентов, перечисления налогов, оплаты кредитов, расчётов с поставщиками. Второй — для денежных переводов, оплаты товаров и услуг. К нему нельзя подключить дополнительные сервисы — эквайринг, инкассацию, зарплатный проект. Лицевые счета используют только физлица и бюджетные учреждения.

Какой банк выбрать, каждая компания решает самостоятельно. При выборе обычно сравнивают тарифы на РКО (расчётно-кассовое обслуживание), изучают льготы по кредитным ставкам, интересуются бонусами для клиентов. Финансовые организации заинтересованы в том, чтобы привлечь как можно больше ИП и ООО. Поэтому юрлицам предлагают заманчивые условия. В стандартный набор услуг входят безналичные расчёты с контрагентами, эквайринг, инкассация, зарплатный проект, выпуск пластиковых карт, валютный контроль. В Альфа-Банке предусмотрены дополнительные сервисы: «Бесплатная бухгалтерия», «Индикатор риска» и другие. Благодаря большому набору инструментов вести бизнес ещё проще.

Корреспондентский счет банка – что это такое и для чего он нужен

ИП и ООО часто задаются вопросом: «Корреспондентский счет банка – что это?», потому что при оформлении транзакций они этот счет часто видят, но нигде в своей практике (за исключением этих самых переводов) не встречают. Корсчет банка – специальный вид счета, который нужен для ведения банковской деятельности. 2 основных предназначения счета:

У любого банка есть уставный капитал – минимальная сумма, которая должна храниться в надежном месте (в Центробанке). Уставный капитал – это сумма, которой банк будет расплачиваться с кредиторами, если что-то пойдет не по плану. Уставный капитал коммерческого банка хранится на корреспондентском счету в Центробанке, и каждый раз, когда физлицо открывает вклад, часть денег этого вклада отправляется на корсчет – так банк создает небольшую подушку безопасности.

Второе важное предназначение – хранение денег в других банках. Предположим, вы обслуживаетесь у Сбербанка, и вам нужно перевести деньги в счет оплаты услуги клиенту банка Тинькофф. Если бы каждый банк хранил свои деньги только у себя, то на этот перевод могла бы уйти неделя-другая – Сберу нужно было бы взять ваши деньги, как-то доставить их в банк (физически или через согласование менеджеров двух банков), на стороне Тинькофф Банка кто-то должен был бы пересчитать/проверить деньги и зачислить их на счет получателя. А теперь давайте введем в эту схему корреспондентский счет, который Сбербанк открыл у Тинькофф. Теперь, когда часть денег Сбера хранится на корсчете Тинькофф Банка, Сбер может просто послать в Тинькофф поручение на перевод нужной суммы с его (Сберовского) счета на счет клиента Тинькофф. Да, там нужно будет утрясти пару формальностей, но это можно будет сделать и после того, как деньги попадут к вашему контрагенту – по итогу транзакция заняла не неделю, а 2 минуты.

Корреспондентские счета используются для межбанковских платежей – даже в том случае, если банки находятся в разных странах. В этом случае крупные банки напрямую открывают корсчет в зарубежном банке, а небольшие пользуются услугами посредников – платежных систем или частных финансовых организаций. Если законодательство позволяет – банковское учреждение может открыть корреспондентский счет, например, внутри криптовалютной биржи, и клиентам банка станут доступны платежные поручения с кприптовалютой (хотя там есть свои особенности).

Корсчет имеет определенную структуру:

Российский счет всегда начинается с 301, следующие 2 цифры показывают тип организации, с которой вы имеете дело, дальше шифруется валюта, затем идет специальный ключ (шифруется в том числе с помощью БИК – уникального идентификатора банка), последние 2 блока указывают на номера подразделения и счета.

Физлицам и ИП процедура открытия корсчетов недоступна, юрлица могут открывать их только в том случае, если ведут финансовую деятельность – являются банками или МФО, например. Если вы видите корр счет ИП – вы на самом деле видите корсчет банка, в котором этот ИП обслуживается. Корсчет иногда включают в перечень обязательных реквизитов, которые нужно указать при переводе, но эта практика постепенно уходит в прошлое – цифры БИК дают банкам достаточно информации.

Запомнить

Эти счета крайне далеки друг от друга: расчетный счет бизнес открывает сам и активно использует для ведения деятельности, в то время как корсчет в кредитных учреждениях вам (и не только вам, всем клиентам) открывают автоматически, и используется он без вашего ведома по мере необходимости. Воспринимайте корреспондентский счет как технический счет, который нужен для денежных переводов из одного банка в другой и не требует от вас никаких дополнительных действий.

FAQ – если нет времени читать

Это – технический счет, который банк открывает для своих нужд.

Как открыть корсчет ИП?

Никак – в банке вы можете открыть расчетный или текущий счет, корсчет банк открывает «для себя» и только при необходимости.

Какой вид счета указывать при переводе денег?

При переводе указывайте счет клиента, которому уйдут деньги, то есть лицевой (текущий) или расчетный счет. Если в реквизитах перевода нужно будет указать корсчет – для него будет выделена отдельная строка, которая так и будет подписана, «Корреспондентский счет банка получателя».

Как найти свой корсчет?

Проще всего – в приложении банка. Если не можете найти в приложении – напишите в техподдержку или зайдите на сайт своего банка и найдите вкладку «Реквизиты», в них будет указан корсчет. Ссылки на страницы реквизитов 10 крупнейших банков РФ мы давали выше.

Что такое «лоро», «ностро» и «востро»?

Это – названия, которые помогают понять, кто у кого открыл счет. Если Сбер открыл корсчет у Тинькова, Сбер говорит про этот счет «ностро» (наш счет в их банке), а Тинькофф говорит про этот счет «лоро» (их счет в нашем банке). «Востро» – это «ностро», только в банке другой страны. Сильно сомневаемся, что эта информация вам когда-либо в жизни пригодится.

Зачем нужны разные счета

Расчетный счет помогает бизнесу вести деятельность. Максим Оганов уточняет:

«Расчетный — это основной счет, открываемый предприятиями, организациями и индивидуальными предпринимателями для ведения операций, связанных с бизнес-активностью. На расчетном счете происходят поступления и расходы денежных средств, осуществляются платежи по счетам поставщикам, зарплаты, налоги. Такой вид счета позволяет вести учет всех финансовых операций организации»

Расчетный счет также помогает бизнесу решать текущие задачи:

Предпринимателям важно вести операции по счету в соответствии с требованиями законодательства, иначе расчетный счет может быть заблокирован.

Корреспондентский счет — для банков: только с его помощью могут осуществляться безналичные межбанковские платежи, а открывается он в ЦБ или другом коммерческом банке. Максим Оганов уточняет:

«Корреспондентский счет используется для совершения операций между различными банками: для исполнения платежей, денежных переводов, учета средств, приходящих и уходящих от банка. На нем банки ведут свои расчеты и согласовывают финансовые операции друг с другом»

Вот для чего еще он нужен:

1. На нем хранятся обязательные резервы, с помощью которых обеспечивается ликвидность банка.

2. С него выплачиваются налоги государству.

В отличие от расчетных счетов операции по корреспондентским проводятся только по указаниям от банков, а заемных средств на них быть не может.

Корреспондентские счета могут открываться и в иностранных банках, однако в настоящее время действуют санкции, которые существенно ограничивают такую возможность.

Бесплатные инструменты для предпринимателя

Как узнать номер корсчёта

ИП или компания должны знать данные корреспондентского счёта банка получателя, в который они планируют отправить деньги, чтобы перевод был доставлен вовремя и правильному адресату. Также номер нужен, чтобы получить перевод от клиента другой кредитно-финансовой организации. Узнать его несложно, для этого можно воспользоваться одним из способов ниже:

Если заполняете платёжные поручения в программе 1С или сразу в системе «Клиент-банк», то по номеру БИК автоматически проставляются все необходимые реквизиты банка-получателя.

В банках и в бухгалтерских программах постоянно обновляется актуальный классификатор банков РФ, поэтому данные не устаревают и не требуют дополнительной проверки.

Важно! Номера корсчёта одного и того же банка в разных регионах отличаются.

Виды корреспондентских счетов

Счёт лоро. Его банк открывает для другого банка, платёжные поручения которого обязуется выполнять.

Счёт ностро — такой счёт банк открывает для себя в другой финансовой организации. Он распоряжается этим счётом и выдаёт необходимые платёжные поручения для операций с клиентами.

Счёт востро открывается банком РФ в зарубежной финансовой организации. Он даёт право российским кредитно-финансовым организациям хранить денежные средства в валюте того иностранного государства, где расположен банк, или в любой другой.

Благодаря разным видам счетов банки и их клиенты могут беспрепятственно совершать необходимые банковские операции: совершать платежи, перечислять деньги, оплачивать счета.

Чаще всего российскими банками используются два вида: лоро и ностро. В цифровом обозначении их различия можно определить по числу после типа счёта: если после 301 идёт 09 — это лоро, если 10 — ностро.

Резюме

Для проведения безналичных расчетов и платежей используются два типа счетов: расчетный и корреспондентский. Разница между ними заключается в том, что расчетный счет открывается в коммерческом банке для физических лиц, предпринимателей и компаний, чтобы у них была возможность вести бизнес, принимать платежи от покупателей по безналичному расчету и оплачивать расходы. А корреспондентский счет нужен коммерческому банку для межбанковских операций и расчетов.

Нужно ли знать номер корреспондентского счета

При переводе денег контрагенту в реквизитах указывают оба номера: и расчетного счета,и корреспондентского. Эти сведения необходимы, чтобы оперативно доставить деньги от одного банка в другой и зачислить их на расчетный счет получателя. Соответственно, когда вы отправляете реквизиты партнерам, корреспондентский счет тоже нужно указать. Обычно все реквизиты для перевода, включая кор.счет, есть в договоре обслуживания, личном кабинете онлайн-банкинга или банковском приложении.

Если контрагент прислал вам только номер расчетного счета, лучше уточнить у него кор.счет, даже если знаете название банка. У некоторых кредитных учреждений есть дочерние банки, поэтому у банков одного бренда корреспондентский счет может не совпадать.

Как расшифровать номер счета

Номера счетов — это важная информация, так как эти реквизиты требуются для осуществления платежей. Узнать их можно, например, в договоре на банковское обслуживание. Кроме того, можно взять его в отделении банка или посмотреть в личном кабинете на сайте банка или в мобильном приложении.

Номер р/с — всегда уникальная последовательность цифр, а к/с — это счет не клиента, а банка, поэтому он может совпадать у разных клиентов одного банка. Для перевода внутри одного банка номер к/с указывать необязательно.

Эти номера — не случайные комбинации цифр. В них зашифрована информация о банке и счете. Рассмотрим на примере реальных реквизитов одной компании.

Р/с: 407 02 810 9 0800 0002006

К/с: 301 01 810 4 00000000601

Цифры 1–3 обозначают тип счета: номер корреспондентского счета начинается всегда с комбинации 301, а расчетного — например, с 407 (если это счет юрлица) или 408 (для физлиц).

Цифры 4–5 отвечают за вид деятельности владельца счета. Например, комбинация 02 в номере к/с говорит о том, что он открыт для коммерческой организации.

Цифры 6–8 — это обозначение валюты счета. Оба счета из примера — рублевые, для таких счетов определена комбинация 810. Если бы счет был, например, долларовый, то обозначался бы с помощью цифр 840.

Цифра на девятом месте — контрольная, она генерируется с помощью определенных алгоритмов на основе остальных цифр в номере счета. С ее помощью можно проверить корректность номера счета.

Зачем это нужно? Когда, например одно физлицо переводит деньги другому по номеру телефона и ошибается в одной цифре, то деньги уйдут не тому человеку. Другая ситуация — перевод между компаниями по реквизитам счета. В этом случае такая ошибка исключена, если при переводе будут указаны неверные расчетный и корреспондентский счета. Разница в том, что в этом случае поручение на перевод просто будет отклонено, так как такого счета не существует.

Номер расчетного счета заканчивается на четыре цифры, обозначающие отделение банка (в нашем примере — 0800), и его внутренний номер (0002006). А у корреспондентского счета за внутренний номер отвечают последние 11 цифр, причем цифры на позициях 18–20 совпадают с последними тремя цифрами БИК.

Как узнать номера расчетного и корреспондентского счетов

Организации и ИП указывают расчетные и корреспондентские счета в договорах, по ним переводят оплату товаров, услуг и работы. У наемных сотрудников такие реквизиты просит работодатель при приеме на работу, чтобы перечислять зарплату.

Обычно клиент банка получает реквизиты при открытии счета. Их указывают в договоре банковского обслуживания.

Узнать реквизиты можно и другими способами:

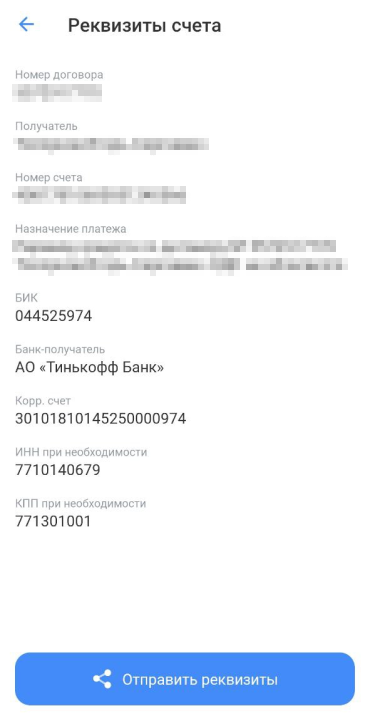

Так выглядят реквизиты счета в приложении Тинькофф Банка. Там указан и корреспондентский счет

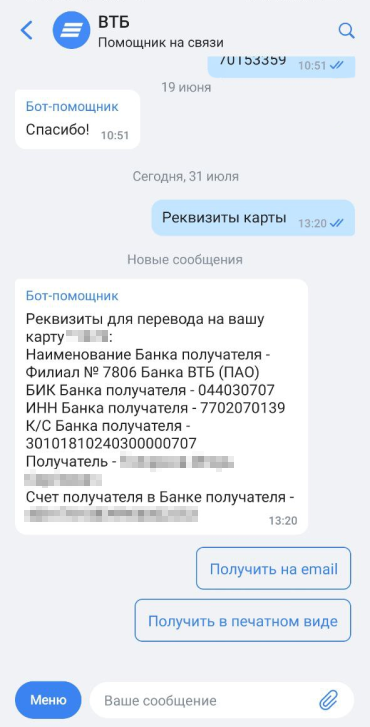

В приложении банка реквизиты можно получить в чате с виртуальным помощником. Корреспондентский счет в них тоже указан

Как узнать корреспондентский счет

Проще всего – зайдите в приложение своего банка и найдите вкладу «Реквизиты». Можно узнать номер корсчета и на сайте банка – если вы зайдете на сайт Сбербанка, например, и в нижнем меню нажмете на «Реквизиты», то попадете на страницу с нужной информацией:

Ссылки на страницы с реквизитами 10 крупнейших банков РФ:

ИП или ООО

Если вы хотите узнать свой корсчет – смотрите инструкцию выше. Если вы хотите узнать корсчет другого бизнеса – узнайте, в каком банке он обслуживается, и смотрите выше.

Виды счетов

Текущий (личный) счет

Для чего нуженХранение денег физлицХранение денег юрлиц и ИПХранение денег финансовых организаций

Кто может открытьБанки и другие финансовые организации

Что на нем хранитсяЛичные деньги физлицаДеньги бизнеса – оборотные, инвестиционные и так далееДеньги финансовой организации – уставный капитал, буфер взаиморасчетов с другими финансовыми организациями

Кто ведет контроль за счетомТа организация, которая открыла этот счет – банк, мобильный оператор, интернет-оператор и так далееБанк, при необходимости «подключается» налоговая

Коротко

Для этого нужно подать в банк заявление по установленной форме и предоставить определенный пакет документов:

Точный список документов и порядок их предоставления следует уточнять в конкретном банке. Некоторые кредитные организации разрешают подавать документы в онлайн-формате.

По теме. Расчётный счёт для ИП: как открыть и в чём его преимущества

Корреспондентский счет может открыть только банк или небанковская кредитная организация (НКО), которые получили соответствующую лицензию от Центрального Банка России. Процедура происходит при регистрации нового банка или в процессе его операционной деятельности — по согласованию с регулятором и банками-партнерами.

Открытие к/с в зарубежных банках в настоящее время существенно ограничено и затруднено из-за действующих в отношении России и ее финансовой системы международных экономических санкций. Тем не менее, российские кредитные организации сохраняют и развивают свои корреспондентские сети за рубежом.

Есть много способов перевести деньги: например, по номеру карты или телефона. использует для расчетов полные реквизиты

При переводе по реквизитам нужен и расчетный, и корреспондентский счета. Первый указывает на человека, ИП или компанию, которым переводят деньги. Второй — в какой банк отправлять перевод.

Кроме расчетного и корреспондентского счетов нужны и другие реквизиты:

Иногда запрашивают все реквизиты, иногда — только некоторые. Например, банк может не запрашивать корсчет, а определить его после указания БИК банка. Это зависит от настроек банковской программы.

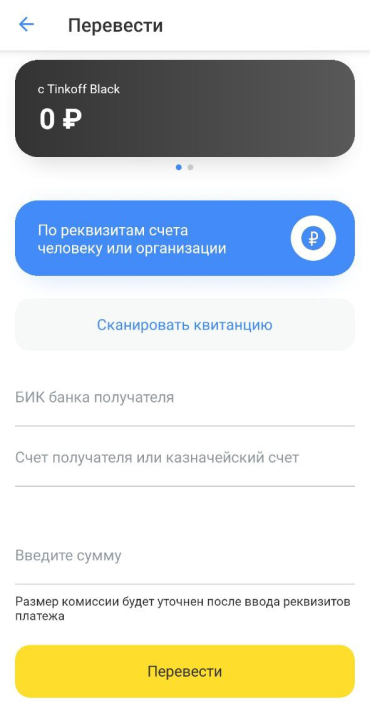

В Тинькофф Банке для перевода достаточно ввести БИК банка-получателя и номер расчетного счета, остальные реквизиты, в том числе корреспондентский счет, подставляются автоматически

Как открыть корсчёт

Чтобы открыть корсчёт в коммерческом банке, необходимо направить туда заявление. После потребуется собрать пакет необходимых документов — например, лицензию, учредительные документы, свидетельство о регистрации в налоговой. Точный список сообщит банк, в котором открывается счёт. На заключительном этапе нужно будет заключить договор — после этого компания сможет пользоваться счётом.

Как открыть счет

Если вы – «обычный» ИП или юрлицо, вы не можете открыть корреспондентский счет. Он вам, в общем-то, и не нужен – для бизнеса вам нужен расчетный счет с РКО. Если же вы хотите открыть корсчет для своего банка – обратитесь в Центробанк за инструкциями.

В чём разница и как отличить один от другого

Как мы уже разобрались, корреспондентский счётоткрывается только банками. Но внутри самих банков есть ещё два вида счетов, которые они открывают для клиентов, — расчётный и лицевой. Расскажем, какие задачи они выполняют.

Расчётный счёт (р/с) нужен организации или ИП, чтобы полноценно вести коммерческую деятельность: совершать безналичный расчёт с партнёрами, переводить заработную плату сотрудникам, оплачивать налоги, взносы, пошлины. Его можно открыть в государственном или коммерческом банке. Подробнее об этом рассказали в статье.

Лицевой счёт (л/с) может оформить любая компания, ИП или физическое лицо, но использовать его в коммерческой деятельности запрещено Центробанком. На нём можно хранить деньги, использовать их для переводов, оплаты услуг, погашения кредитов.

Такой счёт можно открыть не только в банке. Например, каждый гражданин РФ имеет лицевой счёт налогоплательщика в ФНС. Кроме того, у каждого оператора сотовой связи или интернет-провайдера также есть лицевой счёт абонента.

Собрали в сравнительную таблицу основные сведения о различиях между счетами.

Сравнительная таблица с отличиями между корреспондентским, расчётным и лицевым счетами

Как отличить счета между собой. Корреспондентский и расчётный счета состоят из 20 цифр. Они объединены в шесть блоков, каждый из которых имеет определённое значение. Вот какая информация содержится в блоках:

Подробную расшифровку можно посмотреть на схеме.

Пример корреспондентского счёта с расшифровкой

Пример расчётного счёта с расшифровкой

Номера расчетного и корреспондентского счетов являются обязательными реквизитами при заполнении любых банковских документов — платежных поручений, чеков, объявлений на взнос наличными и т.д. Получить актуальные номера р/с и к/с можно из договора банковского счета, в отделении банка или через дистанционные каналы обслуживания — онлайн-банк, мобильное приложение, выписку по счету.

Следует понимать, что номер расчетного счета всегда уникален и присваивается конкретному клиенту банка, в то время как корреспондентский счет является счетом самого банка и потому может быть общим для всех клиентов данной кредитной организации. При осуществлении внутрибанковских переводов, то есть когда счета отправителя и получателя открыты в одном банке, указывать к/с не требуется.

Каждая цифра в 20-значных номерах банковских счетов несет определенную смысловую нагрузку:

Цифры 1-3 — код типа счета (301 — корсчет в Банке России, 407 — расчетный счет юрлица, 408 — расчетный счет физлица).

Цифры 4-5 — код вида деятельности или отрасли владельца счета.

Цифры 6-8 — код валюты счета по Общероссийскому классификатору (810 — российские рубли, 840 — доллары США, 978 — евро).

Цифра 9 — контрольная, используется для проверки корректности номера счета по специальному алгоритму.

Цифры 10-13 — код подразделения расчетной сети Банка России для к/с, для р/с номер подразделения банка, где открыт счет клиенту согласно внутренней структуре самого банка.

Цифры 14-17 (для к/с) — номер филиала или структурного подразделения банка.

Цифры 18-20 (для к/с) — совпадают с последними тремя цифрами банковского идентификационного кода (БИК) кредитной организации.

Цифры 14-20 (для р/с) — внутренний номер лицевого счета клиента в операционной системе банка.

Таким образом, внимательно изучив структуру номера счета, можно получить определенную информацию о его владельце, типе, валюте и банке-эмитенте. Впрочем, на практике данное умение требуется скорее банковским работникам, чем рядовым клиентам.

Характеристика

Расчетный счет

Корреспондентский счет

Владелец счета

Юридические лица, ИП, лица, занимающиеся частной практикой

Банки и небанковские кредитные организации

Где открывается

В коммерческом банке

В Центральном банке РФ или другом банке

Основная цель использования

Проведение безналичных расчетов, связанных с предпринимательской деятельностью

Осуществление межбанковских платежей, хранение обязательных резервов и собственных средств банка

Необходимость открытия

Обязательно для ведения бизнеса

Обязательно для осуществления банковской деятельности и получения лицензии ЦБ РФ

Количество счетов

Может быть несколько у одного владельца

Может быть несколько у одного банка

Виды счетов

Нет специальных названий

Ностро, лоро

Уникальность номера

Номер р/с всегда уникален и присваивается конкретному клиенту

Номер к/с уникален для банка может быть общим для всех клиентов данного банка

Необходимость указания при переводах

Всегда указывается

Указывается только при межбанковских переводах, при внутрибанковских переводах не требуется

Порядок открытия

По заявлению клиента и предоставлении пакета документов

При регистрации банка или в процессе его деятельности по согласованию с ЦБ РФ и банками-партнерами

В международных расчетах и трансграничных платежах важную роль играет правильное указание банковских реквизитов контрагента. Особое внимание следует уделить номеру банковского счета, формат которого может существенно различаться в зависимости от страны и используемых стандартов.

Одним из наиболее распространенных форматов считается IBAN (аббр. International Bank Account Number) — международный номер банковского счета. Этот стандарт широко используется в европейских странах. IBAN позволяет однозначно идентифицировать счет получателя средств и минимизировать риски ошибок при вводе реквизитов.

По теме. Расчетный счет и лицевой счет: в чем разница

Структура номера IBAN регламентируется международным стандартом ISO 13616. Она включает в себя буквенный код страны, контрольное число, код банка и номер счета внутри страны. Общая длина IBAN составляет от 34 символов, причем в некоторых государствах она может быть и больше.

Рассмотрим несколько конкретных примеров использования IBAN в разных странах:

Республика Беларусь. Белорусский IBAN состоит из 28 разрядов и имеет следующую структуру:

Турция. Турецкий вариант IBAN короче белорусского и содержит 26 символов в следующем формате:

Однако не во всех странах используется IBAN. Во многих государствах номера банковских счетов по-прежнему состоят исключительно из цифр и имеют различную длину и внутреннюю структуру. Так, например:

Кыргызстан. Кыргызский номер банковского счета представляет собой последовательность из 16 цифр, где:

Таким образом, при осуществлении трансграничных платежей и заполнении реквизитов иностранного контрагента важно учитывать особенности формата номера счета, принятого в конкретной стране. В случае европейских государств высока вероятность использования номера IBAN, структура которого подчиняется единому международному стандарту. Для остальных стран мира характерно многообразие национальных форматов банковских счетов, отличающихся по длине и составу данных. Внимательное и корректное указание номера счета получателя — залог своевременного и успешного проведения международного платежа.

Расчетный и корреспондентский счет — инструменты для перевода безналичных платежей. Однако сферы и цели их применения различны.

Основная функция расчетного счета — обеспечение предпринимательской деятельности организаций и ИП. Через р/с компании и коммерсанты получают оплату от клиентов за товары и услуги, перечисляют средства своим поставщикам и подрядчикам, переводят платежи в бюджет и внебюджетные фонды, выплачивают заработную плату персоналу, оплачивают аренду, коммунальные услуги и прочие текущие расходы.

Фактически почти все финансовые операции современного бизнеса, за исключением розничной торговли и некоторых других сфер, проходят через расчетные счета. При этом допускается использовать для этих целей только р/с, но никак не личные счета предпринимателей или сотрудников компаний.

Корреспондентский счет — неотъемлемая часть межбанковских отношений и представляет собой «мостик» для перевода средств между клиентами разных кредитных учреждений. Когда физическое или юридическое лицо переводит деньги со своего счета в банке А на счет в банке Б, по факту осуществляется серия проводок и транзакций между к/с этих двух банков. Кроме того, на корреспондентских счетах банки хранят свои обязательные резервы и осуществляют собственные финансовые операции на рынках — с ценными бумагами, валютой, межбанковскими кредитами и депозитами.

При проведении международных расчетов и трансграничных платежей нужно указывать данные корреспондентского счета банка бенефициара. В случае если в цепочке перевода участвуют несколько банков-посредников, потребуются реквизиты их корреспондентских счетов.

Следует учитывать, что в разных странах существуют свои особенности и стандарты в отношении структуры и содержания банковских реквизитов. Это связано с различиями в законодательстве, финансовых системах и практиках ведения бизнеса.

По теме. Коды видов валютных операций

Рассмотрим специфику открытия и использования расчетных счетов в Китайской Народной Республике. Согласно китайскому законодательству, компания или предприниматель могут открыть основной расчетный счет только после того, как пройдут процедуру государственной регистрации бизнеса и получат соответствующее разрешение от регулирующих органов.

Основной расчетный счет в Китае используется для получения выручки, оплаты поставщикам и подрядчикам, выплаты заработной платы, уплаты налогов и сборов. Кроме того, с основного счета могут быть переводы на другие счета компании и инкассация наличных средств.

Помимо основного, китайские компании могут открывать дополнительные расчетные счета, это нужно для аккумулирования целевых средств, ведения расчетов по отдельным проектам или контрактам и осуществления социальных выплат. Количество и назначение таких счетов определяется потребностями конкретного бизнеса и согласовывается с обслуживающим банком.

При переводе денег китайскому контрагенту важно учитывать, что в КНР действует система банковских идентификационных кодов CNAPS, аналогичная международной SWIFT. Для зачисления средств на счет получателя в Китае нужно указать корректный CNAPS-код его банка, а также полные реквизиты расчетного счета на английском и китайском языках.

Таким образом, трансграничные платежи и расчеты с иностранными партнерами требуют учета спектра нюансов и особенностей, которые касаются банковских реквизитов, законодательства и деловых практик страны-контрагента. Наличие достоверной информации и квалифицированных консультаций в этой сфере позволяет уменьшить риски и издержки при ведении внешнеэкономической деятельности.

Больше по теме

Это бухгалтерский термин, который обозначает 2 взаимосвязанных друг с другом счета в бухгалтерской книге. Корреспондирующие счета обеспечивают непрерывность финансов – например, если вы закупили материалы у поставщика, то у вас увеличилось количество материалов, и одновременно с этим увеличилась задолженность перед поставщиком материалов. Проводку нужно записать как «Дебет 10 – Кредит 60» такая двойная запись и называется корреспонденцией счетов.

Кто и какой счет может открыть

Есть два типа банковских счетов, с помощью которых проводятся финансовые операции: расчетный и корреспондентский. Разница между ними в том, что они используются для разных целей и организаций. Расчетный — это счет для бизнеса и предпринимателей, который им открывает коммерческий банк, а корреспондентский — это счет банка или кредитной организации. Его открывает ЦБ или другой банк.

Бизнес-консультант и автор проекта «Oganov.Consulting» Максим Оганов поясняет:

«Любая организация или ИП, зарегистрированные в соответствии с законодательством, могут открыть расчетный счет. Для этого нужно предоставить в банк пакет документов: учредительные документы, выписку из ЕГРЮЛ и так далее. А корреспондентский счет может открыть только банк, по согласованию с Центральным банком или другими коммерческими банками»

С помощью расчетного счета компании и ИП могут вести бизнес. Открыть его можно в любом коммерческом банке — процедура стандартная и достаточно простая. Максим Оганов добавляет, что законодательство позволяет компании иметь не один, а несколько расчетных счетов:

«Количество счетов у компании зависит от ее потребностей и особенностей деятельности. Обычно компания имеет хотя бы один основной расчетный счет для проведения ежедневных операций и реализации деятельности. Кроме того, может быть открыт дополнительный расчетный счет для специфических нужд — например, для проведения расчетов с иностранными партнерами»

Основная разница между расчетным и корреспондентским счетом в том, что к/с открывают для себя кредитные организации, а не обычные коммерческие предприятия. Оксана Васильева, к.ю.н., доцент, генеральный директор ООО «Мариокс Центр», комментирует:

«Каждая кредитная организация обязана иметь к/с в ЦБ и хранить на нем свои резервы. Это важное условие для осуществления банковской деятельности. Также к/с необходим для межбанковских расчетов, покупки и продажи активов, приема и вывода денежных средств клиентов»

Максим Оганов дополняет, что корреспондентских счетов у одного банка также может быть несколько:

«Это количество зависит от размера банка, сферы его деятельности и потребностей. Большие банки, особенно международные, обычно имеют несколько корреспондентских счетов, так как им необходимо поддерживать связи и проводить расчеты с другими банками в разных странах. Количество к/с у каждого банка определяется его бизнес-стратегией и требованиями клиентов»

Оксана Васильева рассказывает о процедурах открытия двух типов счетов:

«Чтобы открыть р/с, необходимо обратиться в банк с заявлением и предоставить документы. А к/с открывается уже при регистрации кредитной организации и получении соответствующей лицензии от ЦБ»

Чаще они открываются именно в ЦБ — он традиционно считается более надежным.

Для корреспондентских счетов существует еще разделение на ностро, лоро и востро. Эти термины, как и многие в банковской сфере, пришли из итальянского языка.

Методичка по сокращению расходов

Корсчета банков делят на три вида: лоро, ностро и востро.

Допустим, мы владеем банком «А» и открываем корсчет в банке «Б». Для нас это будет счет ностро, от итальянского nostro — «наш». Это значит, что наш банк «А» распоряжается этим счетом и дает банку «Б» платежные поручения по нему.

Если банк «Б» откроет корсчет у нас, для нашего банка «А» это будет счет лоро, от итальянского loro — «их». То есть мы будем получать от банка «Б» платежные поручения по этому счету и исполнять их.

Востро — от итальянского vostro, «ваш» — счет, который банк открывает в иностранном банке в валюте этой или другой страны. Например, российский банк может открыть востро-счет в казахстанском банке в тенге или в долларах США. В России понятие «востро» используют редко.

При этом банк, который распоряжается счетом и дает платежные поручения, называется банком-респондентом, а тот, который их исполняет — банком-корреспондентом.

В чём отличие корсчёта от корреспондирующего счёта

Корреспондентский и корреспондирующий счёт не имеют ничего общего.

Корреспондирующие счета используются в бухгалтерском учёте внутри коммерческой организации. Они взаимосвязаны между собой и работают по принципу двойной записи. Это означает, что каждая операция с денежными средствами внутри компании фиксируется на двух счетах: на дебете одного и на кредите другого. Такая запись называется корреспонденцией счетов — она показывает, откуда поступили денежные средства, материалы, товары и на что компания их расходует.

Расчетный счет и корреспондентский счет — в чем разница

Разница во владельце счета. Расчетным владеет клиент, а корреспондентским— банк. Номер р/с выдается клиенту при заключении договора на РКО, он индивидуальный и не может совпадать с номерами счетов других клиентов. Номер корреспондентского счета не меняется от клиента к клиенту, его даже можно узнать до открытия расчетного счета — непосредственно в банке либо на его официальном сайте в разделе “реквизиты”.

Деньгами на расчетном счете распоряжается сам клиент, а документы на списание денег с кор. счета оформляет банк. Корреспондентские счета открываются банком либо в стороннем банке, либо в Банке России.

Отличить номер расчетного счета от корреспондентского счета просто — расчетный начинается с цифр 407 или 408, а кор. счет — с цифр 301.

Итог

Отметим главные различия между расчетным и корреспондентским счетом:

Фото на обложке: Freepik