Облигации считаются самым простым финансовым инструментом на бирже. Однако при этом у данных ценных бумаг есть свои нюансы, о которых должен знать каждый инвестор прежде, чем их купить. В этой статье расскажем о том, что такое доходность облигации, от чего она зависит и как её посчитать.

Облигация — это инструмент с гарантированной доходностью, который становится все актуальнее для российских инвесторов. Причины просты: фондовый рынок остается под давлением, а иностранные активы — в зоне риска. Но выбор облигаций для собственного портфеля не самая простая задача. О том, как это сделать и избежать наиболее распространенных ошибок, мы и расскажем.

- Что такое доходность облигации простыми словами

- Что такое номинальная стоимость облигации?

- Что такое амортизация облигации?

- Как узнать доходность облигации? Из чего она складывается?

- Что такое НКД?

- Как происходит погашение облигации?

- Что такое оферта облигации? Как погасить облигацию в дату оферты?

- Определяем самые доходные облигации.

- Ключевая ставка

- Темпы инфляции

- Бюджетная политика

- Ситуация на внешних рынках

- Постскриптум. Никогда не пропускайте оферту!

- Налог на доход и комиссия брокера

- Типы облигаций

- От чего зависит доход

- Расчёт доходности облигаций

- Доходность бескупонных облигаций

- Купонная доходность

- Текущая доходность

- Простая доходность к погашению

- Эффективная доходность к погашению

- Шаг 1. Оцените доходность

- Как найти такие бонды?

- Шаг 2. Оцените надежность заемщика

- Шаг 4. Проверьте ликвидность

- Шаг 5. Диверсифицируйте портфель

- Как рассчитать доходность облигации

- Шаг 3. Выберите срок погашения

- Какие бывают виды

- Купонный доход

- Текущая доходность облигации

- Доходность к погашению облигации (простая)

- Эффективная к погашению

- Определяем кредитный спред.

- Подведём итоги

Что такое доходность облигации простыми словами

Облигация — долговое обязательство эмитента бумаги (того, кто её выпустил) перед держателем (тем, кто ей владеет). Эта бумага подтверждает, что тот, кто выпустил облигацию (компания или государство), одолжил капитал у инвестора с обещанием вернуть деньги с процентами в определённый срок.

Чтобы понимать, насколько прибыльна долговая бумага, инвестор должен уметь рассчитать её доходность. Если говорить простыми словами, доходом по облигации называется величина прибыли, полученная инвестором от вложений в ценную бумагу.

Облигации считаются одним из самых надёжных финансовых инструментов, который позволяет получать гарантированный доход. Но чтобы правильно спрогнозировать прибыль от вложений, необходимо уметь рассчитывать доходность ценных бумаг. Для этого используют сложные математические вычисления, не всегда понятные начинающим инвесторам.

Доходность облигаций — это величина прибыли, которую инвестор получает в результате вложений в ценную бумагу.

В статье рассказываем о видах доходности облигаций и методиках их расчёта.

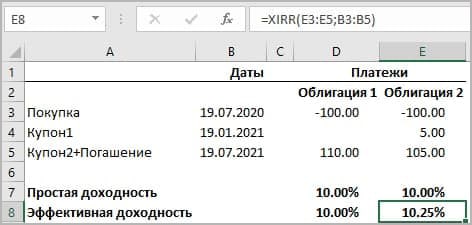

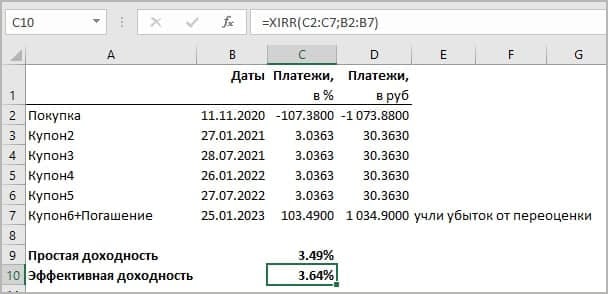

Пример 1. В Excel для расчета эффективной доходности используется формула доходности облигации XIRR (или ЧИСТВНДОХ в русскоязычной версии). Для нее нужно построить два столбца: даты выплаты и размер выплат.

Эффективная доходность к погашению для первой облигации будет 10 %, а для второй — 10,25 %. Выбираем вторую

Простая и эффективная доходность облигации может быть рассчитана с помощью калькулятора на сайте биржи. Но калькулятор не учитывает налоги и комиссию брокера, а эти факторы влияют на доход. Чтобы учесть в расчетах налоги, важно понимать, как работает Налоговый кодекс РФ.

Теперь покажем на практике, как учитывать налоги и комиссию брокера и от чего зависит текущая доходность облигации.

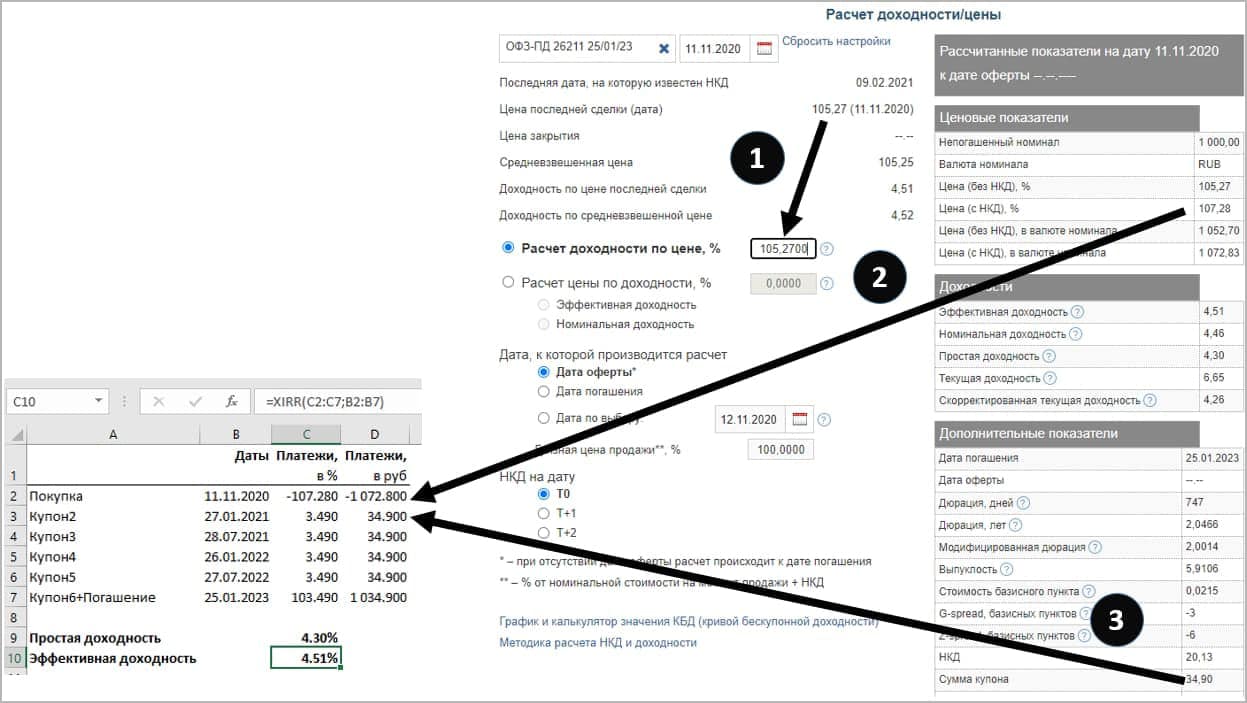

Пример 2. Для расчета возьмем государственную облигацию ОФЗ 26211. Сначала рассчитаем эффективную доходность без учета налогов и комиссий. Данные для расчета возьмем из калькулятора Московской биржи. Нам нужны:

Доходность в Excel совпала с доходностью по цене последней сделки в калькуляторе биржи — 4,51 %

Продолжим считать доходность облигации и учтем комиссию брокера. Для этого добавляем к цене комиссию вашего брокера. Мы возьмем для расчетов максимальную комиссию по тарифу «Активный» в Райффайзенбанке — 0,08 %. Цена облигации с учетом комиссии: 107,28 % + 0,08 % = 107,36 %.

После этого учтем налоги. Сначала налог с купона — для этого уменьшим все купонные выплаты на 13 %.

Купонные выплаты после удержания налога уменьшились с 34,9 до 30,363 руб.

Доходность заметно снизилась, но это не окончательный результат. Теперь посмотрим, как на нее влияет убыток от переоценки. Цена покупки была 105,27 %, при погашении нам выплатят 100 %, значит, мы получим убыток от переоценки в 5,27 %, а налог с купона составит 3,49 × 0,13 = 0,4537 %. Убыток от переоценки перекрывает его, а значит, уменьшает налоговую базу в год погашения — в 2023 году. Таким образом, налог с последнего купона нам вернут, поэтому в таблице мы укажем купон без налога.

Убыток от переоценки уменьшает налоговую базу, поэтому налог с последнего купона платить не придется

На практике убыток может быть и меньше, и тогда налог с купона не обнулится, а просто уменьшится. Или в году погашения будет две купонные выплаты, а величина убытка позволит обнулить налог по обеим. Вариантов может быть много, важно помнить, что они влияют на расчеты.

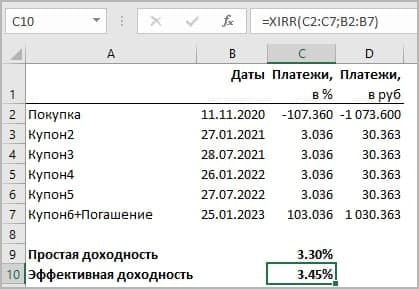

В итоге получаем доходность к погашению облигации 3,64 % вместо 4,51 %, которая указана в торговой системе. На разницу влияет срок до погашения и величина купона. Чем длиннее облигация и выше купон, тем больше будет разница между эффективной доходностью и доходностью, которую вы получите по факту.

При прочих равных лучше выбрать ту облигацию, у которой ниже величина купона.

Что такое номинальная стоимость облигации?

Это сумма, которую владелец облигации получит в момент ее погашения. Кроме того, именно с этой суммы рассчитывается процент купонного дохода по облигациям. Что такое купоны

Например, если номинал облигации равен 1000 ₽, а купонная доходность по ней — 5% годовых, значит, при погашении владелец каждой облигации получит 1000 ₽, а до этого момента будет получать купонные выплаты в размере 50 ₽ в год.

При этом стоимость облигации на бирже обычно отличается от ее номинала. Так происходит потому, что рыночная цена формируется на основе того, как много инвесторов хотят купить эту облигацию. Если люди верят в эмитента и считают его бумаги надежными для вложений, они с большей охотой будут покупать его облигации, и цена на них пойдет вверх.

Например, облигация номиналом 1000 ₽ может стоить на бирже 1080 ₽. При этом в дату погашения облигации ее держатель все равно получит 1000 ₽.

Что такое амортизация облигации?

Амортизация — это один из параметров облигации, говорящий о том, что номинальная стоимость возвращается не целиком в дату погашения, а частями вместе с выплатой купонов. В дату погашения такой облигации придет купон и последняя часть номинала.

Каждая частичная выплата уменьшает номинал облигации, и следующие купоны будут считаться в процентах уже только от непогашенной части номинала — то есть сумма купона в рублях тоже будет уменьшаться.

Например, компания выпустила облигацию номиналом 1000 ₽ сроком на 5 лет с ежегодным купоном в 10% годовых и амортизацией, которую выплачивают один раз в год по 200 ₽. Тогда выплаты по этой облигации будут выглядеть так:

Купон в первый год: 1000 ₽ × 10% = 100 ₽.

Номинал облигации после амортизации: 1000 − 200 = 800 ₽.

Купон во второй год: 800 ₽ × 10% = 80 ₽.

Номинал облигации после амортизации: 800 − 200 = 600 ₽.

Купон в третий год: 600 ₽ × 10% = 60 ₽.

Номинал облигации после амортизации: 600 − 200 = 400 ₽.

Купон в четвертый год: 400 ₽ × 10% = 40 ₽.

Номинал облигации после амортизации: 400 − 200 = 200 ₽.

Купон в пятый год: 200 ₽ × 10% = 20 ₽.

Вместе с купоном инвестор получит последнюю часть номинала в размере 200 ₽.

Проверить, есть ли у облигации амортизация, можно в приложении Тинькофф Инвестиций или в личном кабинете на сайте tinkoff.ru в карточке конкретной ценной бумаги.

Как узнать доходность облигации? Из чего она складывается?

У облигации есть три вида доходности.

— то есть сколько процентов годовых относительно номинала облигации вы заработаете, если не будете продавать ее до момента погашения. Если у облигации есть даты оферты, то для нее указывается доходность к оферте. Что такое оферта по облигации

— показывает, какой доход вы могли бы получить, если бы продали облигацию по текущей рыночной цене.

— это величина купонных выплат на одну облигацию. В процентах этот тип доходности указывается только перед тем, как эмитент выпустит облигации на рынок. Когда облигация уже торгуется на бирже, купонный доход по ней учитывается в текущей доходности и доходности к погашению.

Но вы можете рассчитать его самостоятельно: для этого умножьте размер одного купона на количество выплат в течение одного календарного года, после чего поделите это число на номинал облигации и переведите получившийся результат в проценты.

Например, у вас есть облигация номиналом 1000 ₽ и купон в размере 16,95 ₽, который выплачивают каждый 91 день, то есть 4 раза в год. Тогда купонная доходность будет рассчитываться так: 16,95 × 4 / 1000 × 100 = 6,78% годовых.

Содержание и тайм-коды видео

00:00 — Как работают облигации

00:31 — Зачем выпускать облигации

03:02 — Как считать доход

03:59 — Какой эмитент надежнее

05:36 — Закрепляем знания (главные мысли из видео)

Что такое НКД?

НКД, или накопленный купонный доход, — это часть суммы купона, которая накопилась по облигации на определенный день после выплаты предыдущего купона. Что такое купон

Например, у вас есть облигация номиналом 1000 ₽ с купонным доходом 10%, то есть 100 ₽ в год. При этом выплаты проходят раз в полгода (182 дня), то есть каждый купон составляет 50 ₽.

Допустим, после очередной выплаты прошло 100 дней, тогда НКД на эту дату составит: 50 / 182 × 100 = 27,5 ₽.

НКД — то, что выгодно отличает облигации от обычных банковских вкладов. Если вы решите раньше срока забрать деньги с вклада, то практически весь накопившийся процентный доход сгорит. Но если вы решите продать облигацию до даты ее погашения, вы получите весь купонный доход, накопившийся к этому моменту. При этом НКД вам выплатит покупатель облигации — так как вместе с облигацией он покупает у вас и право получать все оставшиеся купонные выплаты.

Продолжим пример выше. Через 100 дней после выплаты очередного купона вы решили продать облигацию. От покупателя вы получите сумму от продажи облигации и дополнительно НКД в размере 27,5 ₽.

Спустя еще 82 дня новый владелец облигаций получит следующий купон в полном размере — 50 ₽. Получается, за время, что облигация была у нового владельца, он заработал 50 − 27,5 = 22,5 ₽. То есть вы с ним справедливо разделили купонную выплату в соответствии с временем владения облигацией.

Как происходит погашение облигации?

Для погашения облигации инвестору не нужно предпринимать каких‑то особых действий — достаточно держать облигацию в своем портфеле до даты погашения и не продавать ее до этого срока. Дата погашения указана в описании выпуска, ее можно посмотреть в карточке облигации в приложении Тинькофф Инвестиций и в личном кабинете на tinkoff.ru.

Как посмотреть дату погашения облигации

Через 1—2 дня после даты погашения эмитент спишет облигации с вашего счета и отправит сумму номинала в депозитарий. Депозитарий зачислит сумму номинала на ваш брокерский счет или ИИС в течение 7 рабочих дней.

За погашение облигации по номиналу комиссия не взимается. Что такое брокерская комиссия

Что такое оферта облигации? Как погасить облигацию в дату оферты?

Оферта по облигации — это дата, в которую можно досрочно предъявить облигацию к погашению по номиналу. Например, если номинал облигации составляет 1000 ₽, в дату оферты вы сможете получить всю эту сумму — даже если купили облигацию дешевле. Оферта позволяет инвестору выйти из облигации без потери вложений, если по каким‑то причинам условия по облигации его больше не устраивают.

Дата оферты есть не у всех облигаций. Если она есть, это будет указано в карточке облигации в приложении Тинькофф Инвестиций.

Вот что необходимо сделать, чтобы предъявить облигацию к оферте:

Когда вы подаете заявление на участие в оферте, облигации не блокируются на счете, поэтому вы можете их докупить или, наоборот, продать. Но брокер отменит поручение, если в дату оферты на вашем счете будет меньше облигаций, чем вы указали в заявлении на оферту.

В редких случаях заявление на участие в оферте можно подать только на бумаге через депозитарий Тинькофф, а за такое заявление может взиматься комиссия — об этом вас предупредит поддержка, когда вы напишете в чат для досрочного погашения облигации.

Независимо от того, есть ли у облигации оферта или нет, ее можно продать в любой момент в торговые часы биржи. При этом нужно учитывать, что вы получите не номинал, а ту сумму, которую вам будут готовы заплатить за эту облигацию. Чтобы получить номинал, нужно дождаться даты оферты или даты погашения облигации.

Определяем самые доходные облигации.

При выпуске долговых обязательств эмитент устанавливает номинальную стоимость, но после выхода облигации на фондовый рынок её рыночная цена начинает меняться в зависимости от целого ряда факторов.

Ключевая ставка

Обсуждение размера ключевой ставки происходит как минимум восемь раз в год. В зависимости от задач денежно-кредитной политики она может быть повышена или понижена. Увеличение ключевой ставки ведёт к росту стоимости денег. К примеру, если ЦБ РФ повысит ставку на 2%, то эмитентам придётся выпускать новые ценные бумаги с увеличенными купонами. При этом выпущенные ранее облигации станут менее рентабельными, и рыночная цена на них может снизиться. Чтобы сохранить привлекательность своих долговых обязательств, эмитенты будут вынуждены повышать размер купонов.

Темпы инфляции

При высоких темпах обесценивания национальной валюты размеры купонов и стоимость облигации в номинальном выражении остаются на прежнем уровне, а в фактическом выражении снижаются. В такой ситуации эмитентам приходится корректировать размер купонов.

Инвесторам зачастую выгоднее продать свои облигации другим участникам рынка или досрочно погасить по пут-оферте. Вырученные деньги можно вложить в долговые обязательства того же эмитента, но на более выгодных условиях. Противоположную ситуацию можно наблюдать при укреплении национальной валюты. Эмитенты могут пересмотреть размер купонов в сторону их уменьшения.

Бюджетная политика

Для достижения целей денежно-кредитной политики ЦБ РФ может увеличивать или уменьшать объём заимствований на рынке. Если регулятор планирует привлечь больше денег частных инвесторов, он предлагает более выгодные условия для покупателей ОФЗ. При этом стоимость облигаций старых выпусков может снижаться, а доходность — расти за счёт повышения размера купонов.

Ситуация на внешних рынках

Фондовые рынки разных стран связаны между собой. Поэтому, когда на одном из них доходность облигаций растёт, то и на других данный показатель корректируется рынком.

Предположим, на китайском фондовом рынке бонды имели доходность в долларах на уровне 3% годовых, а на российском — 4,5%. После повышения прибыльности облигаций в Китае до 5% инвесторы начинают задумываться о выходе из российских активов. Чтобы поддержать интерес к своим долговым бумагам, эмитентам из России придётся увеличивать размер купонов.

Постскриптум. Никогда не пропускайте оферту!

Правильно выбрать облигации мало — за некоторыми придется следить, чтобы не потерять доходность.

На рынке есть облигации с так называемой офертой: в определенный день выкуп бумаг может инициировать либо компания (call-оферта), либо сам инвестор (put-оферта). При этом вторая сторона сделки обязана согласиться.

Если вы все-таки выбрали бумаги с офертой, ваша главная задача — не пропустить ее дату. В противном случае есть риск «словить» серьезный убыток или потерять доходность на несколько лет. Вот как это может случиться.

У облигаций с офертой переменный купон. Поэтому, покупая бумагу, инвестор знает только размер купона до даты оферты. Ближе к этой дате компания публикует новый купон на следующий период инвестирования (как правило, несколько лет). Если инвесторы не согласны с новыми условиями, они могут предъявить бумаги к выкупу.

Обычно ставки новых купонов соответствуют рыночным. Но иногда компания хочет погасить бонды досрочно и поэтому снижает купон до минимума, вынуждая инвесторов продавать бумаги. Например, таким образом в январе 2018 года поступила государственная Русгидро: купон упал с 8,5% до 0,1%. Уже в феврале, сразу после выплаты последнего «старого» купона, стоимость облигаций Русгидро рухнула на треть — с 990 рублей примерно до 650 рублей за бумагу. Те, кто «проспал» оферту, оказались перед выбором: остаться в облигациях с почти нулевой доходностью еще на пять лет или зафиксировать убыток в 30%.

Даты оферт можно найти в приложении Тинькофф Инвестиции и на любом специализированном сайте. Размер нового купона компании публикуют на сайте e-disclosure.ru (нужно вбить название компании, откроется список «существенных событий», среди которых будет и информация о новом купоне). Обычно это происходит за одну-две недели до дня оферты. Например, Русгидро сделала объявление за 13 дней до выкупа.

Если вы не согласны с условиями, нужно за несколько дней до оферты подать поручение брокеру на продажу облигаций. Условия и сроки подачи поручения лучше уточнить заранее: например, Тинькофф Инвестиции обрабатывают поручение один рабочий день, а некоторые брокеры — три дня и т. д. Обычно компании выкупают облигации по номиналу или чуть дороже, точные условия публикуются в сообщениях на сайте НРД.

Бонус. Подборка лучших облигаций на российском рынке от аналитиков Тинькофф Инвестиций по ссылке.

Если же вы хотите больше узнать о полезных особенностях облигаций, читайте наш курс «Как работают облигации».

Ценные бумаги и другие финансовые инструменты, упомянутые в данном обзоре, приведены исключительно в информационных целях; обзор не является инвестиционной идеей, советом, рекомендацией, предложением купить или продать ценные бумаги и другие финансовые инструменты. Уведомляем Вас о том, что при приобретении и владении иностранными ценными бумагами вы можете столкнуться с рисками депозитарной инфраструктуры, связанными с геополитической ситуацией.

Налог на доход и комиссия брокера

По состоянию на 2022 год ставка НДФЛ по операциям с ценными бумагами равна 13%. Налоговым агентом на фондовом рынке является сам брокер. Это значит, что при продаже ценной бумаги из полученного инвестором дохода брокерская фирма автоматически вычтет сумму налога.

Если совокупный доход за год более 5 млн руб., то сумма превышения данного порога облагается НДФЛ по ставке 15%.

Помимо налогов, с инвестора также взимаются различные комиссии — сборы со стороны брокера. Их размер зависит от выбранного вами тарифа.

За что брокер может взимать комиссию:

Важно! Прежде чем выбрать брокера, тщательно ознакомьтесь с тарифными планами каждого. Зачастую в правилах пользования тарифом могут прописываться дополнительные комиссии за те или иные действия, совершаемые инвестором.

Почему меняется доходность к погашению?

Доходность к погашению облигации нередко в течение всего срока обращения изменяется. Причиной этому может быть изменчивость процентных ставок ЦБ, кризис в экономике, обострение политической обстановки в стране и в мире и многое другое.

Что происходит с доходностью облигации, когда цена облигации растёт?

Когда облигация начинает дорожать, то уровень её доходности падает.

Где посмотреть доходность к погашению облигации?

Наиболее эффективный и быстрый способ узнать доходность к погашению облигации — воспользоваться облигационным калькулятором на сайте биржи. Также можно посмотреть доходность в личном кабинете у брокера или рассчитать её значение самостоятельно.

Как рассчитать НКД по облигации?

Накопленный купонный доход по облигациям рассчитывается по следующей формуле:

НКД = Н × (С / 100) × Д / 365, где

Рейтинг статьи 3.7 из 5

Типы облигаций

По критерию наличия купонов — процентных выплат владельцам бондов — все облигации можно разделить на два вида:

Облигации также различаются по типу эмитента. Долговые бумаги могут выпускать государственные структуры и частные компании. Статистика показывает, что по корпоративным бондам размер купонных выплат больше, чем по государственным. Это объясняется тем, что вложения в корпоративные облигации связаны с более высокими рисками, чем инвестиции в госбумаги. Как известно, чем выше доходность, тем выше риск.

От чего зависит доход

Факторов, влияющих на доход облигации, много. Рассмотрим основные.

Рост котировок. Заработать инвестор может путём продажи бумаги по цене выше её покупки, так как облигациям, как и другим ценным бумагам на рынке, характерна волатильность.

Волатильность — показатель изменчивости цены актива за определённый промежуток времени.

Размер купона. Процент по облигации называется купоном. Эмитент облигации платит инвестору определённую сумму раз в месяц / квартал / год за то, что он одолжил у инвестора деньги.

По способу получения купонного дохода долговые бумаги бывают трёх видов:

Погашение облигации. Это дата, в которую долговая бумага перестаёт торговаться на рынке. Как правило, в этот день эмитент выплачивает последний купон и возвращает инвестору номинал в полном размере.

Если инвестор приобрёл облигацию изначально ниже цены номинала, то при погашении, помимо купонов, он получит доход в виде курсовой разницы бумаги. Если же облигация покупалась по цене выше её первоначальной стоимости, то после выплаты номинала инвестор зафиксирует убыток.

Расчёт доходности облигаций

Зная доходность облигации, можно рассчитать потенциальную прибыль. Показатель выражается в процентах от номинала и обычно считается в годовом выражении. При расчёте необходимо учитывать тип ценной бумаги, правила начисления вознаграждения в разные периоды обращения бонда и размеры налоговых вычетов.

Доходность бескупонных облигаций

Получить доход от инвестиций в бескупонные облигации можно только за счёт роста их стоимости на фондовом рынке.

Например, если инвестор купит облигацию номинальной стоимостью 1000 рублей с дисконтом 15%, на момент её погашения он сможет получить 100% от номинала на свой ИИС или брокерский счёт. Доходность составит 15% от номинальной стоимости ценной бумаги. Что в итоге получит держатель — доход или убыток, — в том числе зависит от уровня инфляции. Вот почему инвесторы часто покупают бескупонные облигации для дальнейшей перепродажи до момента их погашения.

Купонная доходность

Доходность по купону — это прибыль, которую владелец бумаги может получить после выплаты процентов. Эмитент обязан выплачивать купоны раз в квартал, полгода или год в зависимости от условий размещения облигации.

Допустим, у нас есть ОФЗ — облигация федерального займа, выпущенная государством, с номиналом 1000 рублей. Выплаты по ней составляют 37,5 рубля и осуществляются два раза в год. Для расчёта доходности используем следующую формулу:

КД = (Купоны в течение года / Номинальная стоимость облигации) × 100%

КД ОФЗ = (37,5 ₽ × 2 / 1000 ₽) × 100% = 7,5% годовых

Мы определили доходность облигации на момент её размещения. Реальное значение рассчитать сложнее, поскольку рыночная цена может сильно отличаться от номинальной.

Текущая доходность

В отличие от купонной доходности, этот показатель даёт возможность определить размер чистой прибыли без накопленного купонного дохода (НКД). Это сумма, которую покупатель должен выплатить прежнему владельцу бумаги в качестве компенсации за те дни, когда тот владел облигацией после получения прошлого купона.

Чтобы рассчитать текущую доходность, нужно знать рыночную стоимость бумаги. Допустим, для ОФЗ она составляет 900 рублей. Считаем текущую доходность по формуле:

ТД = (Купонный доход за год / Чистая цена) × 100%

ТД ОФЗ = (75 ₽ / 900 ₽) × 100% = 8,3%

Простая доходность к погашению

Если инвестор планирует держать облигации до окончания их обращения, для него будет информативным такой показатель, как простая доходность к погашению. Чтобы его вычислить, необходимо знать размер всех купонов до дня выкупа бумаги эмитентом.

Предположим, что размер выплат по ОФЗ не менялся на протяжении всего периода обращения бумаги и составлял 70 рублей. Всего было получено три купона (70 × 3), а НКД составил 35 рублей.

ПДКП = ((Номинальная цена − Полная цена покупки + Все купоны в период владения) / Полная цена покупки) × (365 / Количество дней до погашения) × 100%

ПДКП ОФЗ = ((1000 ₽ — 900 ₽ + 175 ₽) / 900 ₽) × (365 / 913) × 100% = 11,7%

Эффективная доходность к погашению

Инвестор может использовать полученные купоны для приобретения дополнительных ценных бумаг. Реинвестирование возможно, если накопленных активов достаточно для покупки новых.

Ставка дохода по облигациям с реинвестированием купонов будет считаться по формуле:

ЭДКП = (номинал − цена на рынке + (новые купоны − НКД)) / цена на рынке) × (365 / дней до погашения)

ЭДКП ОФЗ = (1000 ₽ − 900 ₽ + (210 ₽ − 35 ₽)) / 900 ₽) × (365 / 913) = 11,9%

Расчёты упростит специальный облигационный онлайн-калькулятор. Его можно найти на сайте Московской биржи.

Шаг 1. Оцените доходность

Один из главных показателей облигации — доходность. Причем оценивать нужно не купонную доходность, а именно доходность при погашении.

. Инвестор покупает облигацию номиналом 1 000 руб. и с купоном 100 руб. в год, купонная доходность — 10%. Погашение облигации состоится через три года, но сейчас она оценивается на рынке в 1 200, так что доходность при погашении будет всего 3% (годовых). По сути, первые два года мы «компенсируем» переплату в 200 руб. и наш заработок составит всего 100 руб. за три года.

Поэтому размер купона для облигации вторичен: у двух бондов купоны могут быть 2% и 12%, а доходность при этом одинаковая. Иногда компания или инвестор могут погасить облигацию досрочно — такая возможность называется офертой. В этом случае доходность рассчитывается к дате оферты.

Посмотреть доходность и отсортировать бумаги по этому показателю можно в приложении Тинькофф Инвестиции или на специализированных сайтах — cbonds.ru или rusbonds.ru.

Вы наверняка знаете, что чем выше риск дефолта заемщика, тем выше доходность. Но иногда доходность облигации растет по другим причинам, например вместе с доходностью долгового рынка страны. А иногда высокая доходность как будто не имеет явных причин — при прочих равных она должна быть ниже (например, на основе анализа схожих облигаций). В этом случае облигации недооценены, и их покупка может быть интересна.

Как найти такие бонды?

План действий такой:

Шаг 2. Оцените надежность заемщика

Покупая облигации, вы даете в долг — государству или компании. Но если у них начнутся финансовые проблемы, выплат по облигациям вы можете и не увидеть. Поэтому, выбирая облигацию, нужно обязательно проверить финансовую устойчивость компании. Ее определяет кредитный рейтинг эмитента: чем он выше — тем меньше риска несет облигация.

Если компания зарубежная, то лучше использовать рейтинги международных агентств:

Для российских эмитентов можно обращаться:

Вместе с рейтингом агентства публикуют подробные отчеты, в которых анализируют текущее финансовое положение компании и ее дальнейшее развитие, а также оценивают способность эмитента обслуживать долг.

Покупая облигации с низким кредитным рейтингом, вы принимаете риск того, что в какой-то момент компания может отказаться платить по долгам. При этом дефолт — нечастое явление на российском долговом рынке. Например, в 2022 году эмитенты объявили дефолт по 55 выпускам бондов из 2109 (2,4% всех долговых бумаг на Московской бирже, в основном «дефолтились» высокодоходные облигации, ВДО).

Проблем с облигациями российских регионов не было много лет: в случае чего им помогает федеральный бюджет, и обычно это делается заранее. Но иногда банкротятся даже государства: частыми дефолтами известна Аргентина, недавно о фактическом банкротстве объявила Шри-Ланка. Эксперты считают, что Шри-Ланка может стать предвестником «глобального кризиса дефолтов», а по мнению Всемирного банка, в 2022 году дефолт могут объявить 74 бедные страны.

Иногда рейтинги отражают финансовую ситуацию эмитента не совсем точно.

. В марте Moody’s понизило рейтинг России до преддефолтного. На практике это означает лишь то, что Россия не может расплатиться по некоторым валютным долгам из-за санкций, но продолжает платить по рублевым обязательствам, так как внешних ограничений нет.

Поэтому мы советуем вам провести собственную минимальную проверку. Вот как это можно сделать.

Самое простое — сравнить госдолг страны и ее ВВП. Если упростить, правило звучит так: если госдолг составляет 50—60% от объема экономики, риск дефолта можно считать умеренным, а если превышает 100% ВВП, от покупки облигаций лучше отказаться. Но у всех правил есть исключения. Например, для слаборазвитых стран большой долг действительно неподъемная ноша из-за высоких процентных ставок. А развитые страны могут долгое время комфортно обслуживать даже гигантские займы, поскольку процентные ставки в экономике таких стран находятся на около нулевом уровне.

. США, чей госдолг к ВВП подбирается к 140%. Американские гособлигации, так называемые treasures, считаются самыми надежными в мире: США никогда не подводили инвесторов и всегда аккуратно платили и проценты, и номинал. Между тем соотношение госдолга и ВВП в «преддефолтной» России всего около 20%.

Оцените долговую нагрузку, то есть чистый долг к EBITDA (доналоговая прибыль). Всю финансовую информацию компании публикуют на своем сайте в разделе «Для инвесторов» (Investor relations) или на e-disclosure.ru. Долг/EBITDA обычно можно найти в пресс-релизах и презентациях на сайте.

Пограничным значением для большинства отраслей считается 4 EBITDA: более высокая долговая нагрузка должна вызывать у инвестора опасения. Нагрузка в 6 EBITDA и выше означает, что у заемщика проблемы, велик риск, что долги он вернуть не сможет. Посмотрите на финансовые показатели компании за последние четыре-пять лет: если выручка и прибыль растут год от года, с бизнесом, скорее всего, все нормально. Если выручка постоянно падает, то с компанией происходит что-то не то — лучше обойти ее стороной.

Шаг 4. Проверьте ликвидность

Перед покупкой облигации обязательно проверьте ликвидность бумаги. Это можно сделать в разделе «Итоги торгов» на сайте Мосбиржи. Предположим, вы хотите вложить 1 млн рублей в облигации небольшого завода. Открываете сайт Мосбиржи и видите: в день эти облигации торгуются на 100 000 рублей. Для вашей сделки это неликвидная бумага: вы не сможете быстро купить и продать облигации на 1 млн рублей, а если попробуете — повысите или понизите цену.

Другой пример: вы хотите вложить в облигации Сбербанка 300 000 рублей и видите, что объем торгов — 10 млн рублей в день. Эта облигация вам подойдет: объем сделки относительно невелик, купить и продать ее можно будет легко.

Самые ликвидные облигации в России — это государственные ОФЗ. Объем торгов так велик, что частный инвестор не в силах повлиять на цену. Например, в течение недели с 4 по 8 июля инвесторы продавали и покупали ОФЗ 26234 со сроком погашения в 2025 году на сумму от 29 млн рублей до 1,4 млрд рублей в день.

Не ограничивайтесь итогами торгов. Непосредственно перед покупкой загляните в биржевой стакан и проверьте объем текущих сделок.

Шаг 5. Диверсифицируйте портфель

Покупая бумаги, инвестор принимает множество рисков. И, как мы увидели в 2022 году, самые невероятные из них могут стать реальными. Но от любого самого ужасного кризиса вас спасет старая добрая диверсификация. В портфеле должны быть облигации восьми-десяти компаний из разных отраслей и ОФЗ. Это позволит вам немного, но все-таки заработать.

Как рассчитать доходность облигации

Определить доходность долговой ценной бумаги можно 4 способами. Перед тем как считать доходность облигации, важно узнать некоторые данные:

1 способ. Если покупать облигацию по номиналу и определять только купонный доход, потребуется следующая формула:

Купонный доход, за год = (Размер годовых купонов / Номинал) × 100%

Пример расчёта доходности облигации.

Эмитент выпустил облигацию номиналом 1000 руб. с ежеквартальной выплатой 25 руб. Определим купонный доход.

Купонный доход, за год = (25 руб. х 4 / 1000 руб.) х 100% = 10%

Таким образом, годовой купонный доход составляет 10%. Для простоты восприятия в данном случае учитывается тот факт, что инвестор приобрёл корпоративную облигацию по номиналу и держал её в своём инвестиционном портфеле весь срок обращения.

2 способ. При приобретении бумаги по цене, отличной от номинала, необходимо будет рассчитать текущую доходность облигации:

Доходность, годовых = (Купонный доход за год / Цена покупки облигации) × 100%

Пример расчёта справедливой доходности облигации.

Номинал долговой бумаги компании А равен 1000 р. Доходность по облигации составляет 8%. Купонный доход за год — 80 р. Инвестор покупает эту бумагу на вторичном рынке по цене 970 р. Определим её текущую доходность.

Доходность, годовых = (80 р. / 970 р.) х 100% = 8,24%

В данном случае показатель выше первоначальной купонной ставки, так как текущая стоимость облигации ниже номинала. По доходности бумага выглядит привлекательной, её необходимо покупать.

3 способ. Если же инвестор купил облигацию не по номиналу и знает, по какой цене он готов будет её продать, то его расчёт должен сводиться к формуле простой доходности облигации:

((Номинал − Полная цена покупки + Все купоны за период владения) / Полная цена покупки) × (365 / Количество дней до погашения) × 100%

Определим простую доходность к погашению долговой бумаги на основе следующего примера.

Номинал облигации — 1000 руб. Купон в размере 20 руб. выплачивается 4 раза в год (каждый квартал). Срок обращения — 2 года. Облигация начала торговаться на рынке 1 марта. При этом инвестор приобретает бумагу по цене 950 руб. 1 июня, сразу же после первой выплаты купона. Соответственно, предыдущему владельцу инвестор не перечисляет ничего из накопленного купонного дохода (НКД).

Купонов для выплат осталось 7 (4 раза х 2 года − 1 купон). Общая сумма оставшихся купонов — 140 руб. (7 х 20 р). Количество дней до погашения — 638 (365 х 2 года − 92 дня).

Примечание. Суммарно весенних дней в календаре — 92.

((1000 руб. − 950 руб. + 140 руб.) / 950 руб.) × (365 / 638) × 100% = 11,44%

Получается, что годовая доходность облигации составит 11,44% с учетом неполученного купона, но с ценовым дисконтом при покупке.

4 способ. Наиболее объективным и полным вариантом определения доходности облигации с учётом возможности реинвестирования купонных платежей можно считать формулу расчёта эффективной доходности:

Простой пример для расчёта эффективной доходности.

Номинал облигации — 1000 руб. Инвестор приобрел бумагу за 1020 руб. Ставка купона — 10%. Соответственно, сумма купонных выплат составит 100 руб. Срок обращения — 2 года.

Итоговая доходность по бумаге составляет для инвестора не 10% годовых, а лишь 8,91%.

Шаг 3. Выберите срок погашения

Иногда инвесторы предпочитают выбирать бумагу только по доходности и надежности эмитента, не слишком задумываясь о сроках погашения. Зачем, ведь даже десятилетнюю облигацию можно продать года через два-три. Это типичная ошибка. На самом деле срок крайне важен, ведь от него зависит, как сильно будет колебаться цена вашей бумаги из-за изменения ключевой ставки и других событий в экономике.

Цена облигаций находится в обратной зависимости от ключевой ставки: ЦБ повышает ставку, стоимость бондов снижается, и наоборот.

Общее правило такое: чем быстрее инвестор возвращает инвестиции в облигацию, тем менее волатильна ее цена (если остальные условия равны). То есть чем «короче» облигация и чем больше по ней купоны, тем стабильнее она будет вести себя в портфеле. Чем «длиннее» облигация и чем меньше по ней купоны, тем сильнее изменится ее цена в новых экономических условиях.

При этом инвестор может относительно точно оценить волатильность облигаций. В этом ему поможет показатель дюрации.

У дюрации два значения.

С одной стороны, это тот самый срок, за который инвестор вернет вложенные деньги, — как правило он немного меньше срока до погашения.

С другой стороны, это процент, на который изменится цена бумаги в том случае, если ключевая ставка в стране упадет или вырастет на 1 п. п.

. Вы купили облигации с купоном — 7,45%, дюрация — 3,24. Если ЦБ поднимет ключевую ставку на 1 п. п., ваша бумага подешевеет на 3,24%. Если снизит на 1 п. п. — облигация подорожает на 3,24%.

Точные показатели дюрации для облигаций можно посмотреть на специализированных сайтах cbonds.ru и rusbonds.ru.

Теперь вы понимаете, почему стратегия «куплю десятилетние бонды и продам через год-два» может дать сбой. Если ставки неожиданно вырастут, десятилетние облигации упадут в цене — и вы окажетесь заперты в активе. Придется ждать либо снижения ставок, либо погашения бумаги.

Выбирая срок до погашения облигации, помните о двух правилах. Во-первых, всегда проверяйте, в каком цикле находится экономика — снижения ключевой ставки или повышения. Это не составит труда: российский ЦБ публикует не только действующую ставку, но и прогноз по ее изменению. А после каждого изменения представители регулятора подробно объясняют свои действия и видение ситуации на рынке. Например, если ключевая ставка высокая, но регулятор уже перешел к снижению ставок, можно купить «длинные» облигации, чтобы зафиксировать высокую доходность на несколько лет.

Во-вторых и в-главных, помните, что прогнозы имеют свойство не сбываться, а в мире постоянно происходят экстраординарные события. Поэтому покупать облигации, ориентируясь только на планы по изменению процентных ставок, опасно. ЦБ может внезапно поднять ставку на фоне очередного «черного лебедя», и вы окажетесь с временным убытком на счету.

Поэтому лучшая стратегия — покупать облигации на срок вашего инвестирования. Для этого вам точно нужно понимать, на какое время вы готовы заблокировать деньги. Если у вас намечаются каскадные траты (через два года хотите купить машину, а через три — взять ипотеку), подберите облигации на сопоставимые сроки.

Какие бывают виды

Чтобы выбрать облигацию, нужно сперва оценить её доходность. С одной стороны, инвестору не обязательно самостоятельно рассчитывать все показатели. Доходность бумаг можно узнать на сайтах Московской и Санкт-Петербургской бирж, а также в онлайн-приложении своего брокера.

С другой стороны, долговые бумаги не всегда продаются по номинальной стоимости. Соответственно, облигация может принести как больше прибыли, так и меньше ранее заявленным значениям. И чтобы правильно определить эту величину, необходимо различать виды доходности по облигациям.

Купонный доход

Данный показатель необходим, чтобы понимать, какой процент от номинала облигации (купон) начисляется каждый месяц / квартал / полгода / год.

Несмотря на то, что купонный доход выплачивается в определённые сроки, сумма купона начисляется инвестору ежедневно. Поэтому, если решите продать облигацию раньше следующего платежа, то уже начисленные неполные купоны вы не потеряете — следующий держатель облигации выплатит вам накопленный купонный доход (НКД) автоматически.

В этом примере есть и обратный эффект. Если вы только покупаете облигацию, то при выплате очередного купонного дохода часть полученной прибыли с вас спишут в пользу предыдущего владельца. Сумма списаний зависит от того, сколько дней прошло с момента выплаты прошлого купона.

Текущая доходность облигации

Если купонная доходность облигации определяется на основе номинала бумаги, то текущая учитывает только реальную цену приобретения бумаги на рынке.

Доходность к погашению облигации (простая)

Доходность к погашению облигации — экономический показатель, который отражает прибыльность бумаги на протяжении всего срока её обращения.

Простая доходность к погашению учитывает не только реальную цену покупки, но и ожидаемую стоимость погашения.

Если инвестор намерен владеть облигацией до конца её срока, то планируемая цена погашения бумаги будет равна её номиналу.

Эффективная к погашению

Эффективная доходность облигации — полный доход инвестора от вложений в долговую бумагу с учётом реинвестирования купонов по аналогичной купонной ставке.

Определяем кредитный спред.

Кредитный спред — это разница между доходностью выбранной облигации и доходностью максимально надежной облигации сопоставимого срока.

Для локального рынка самые надежные облигации — государственные. Например, для России это облигации федерального займа (ОФЗ), выпускаемые Минфином. Долларовый аналог — US Treasury, или, как их называют опытные участники рынка, «трежеря». Ставки таких облигаций называются безрисковыми (risk-free rate).

Таким образом, доходность любой бумаги можно представить так: безрисковая ставка + кредитный спред (включает премию за риск дефолта и низкой ликвидности бумаги). Аналитики сравнивают преимущественно именно эти кредитные спреды.

Кредитные спреды по каждой бумаге можно найти на специализированных ресурсах Cbonds или Rusbonds или рассчитать самостоятельно. Сопоставимые по сроку ОФЗ часто сложно найти, поэтому обычно спред указывается по отношению к кривой бескупонной доходности ОФЗ (G-curve) и называется G-спред.

Подведём итоги

Доходность облигаций зависит от их типа, момента продажи — до или после выплаты очередного купона, — текущей стоимости, уровня инфляции и кредитного риска компании. Опытные инвесторы не рекомендуют покупать ценные бумаги без предварительного расчёта доходности и изучения макроэкономических показателей.