Просрочка возникает, когда держатель карты не внес минимальный платеж в указанный банком срок. С первого дня, следующего за днем неоплаты, начинают начисляться штрафы.

Просрочка по кредитной карте может обернуться штрафными санкциями, испорченной кредитной историей и даже судебными исками. Рассказываем, что будет, если не платить по кредитке, и какие действия предпринять, чтобы избежать неприятных последствий.

- Из чего состоит задолженность

- Как узнать размер задолженности и наличие просрочек

- Что будет, если не платить по кредитной карте

- Что делать, если просрочка уже возникла

- Что нельзя делать при возникновении просрочки

- Как не допустить просрочки

- Преимущества кредитной карты

- Принцип работы кредитной карты

- Сколько денег можно получить и от чего это зависит

- Что можно оплачивать кредиткой без процентов

- В какой день обновлять, чтобы не платить проценты

- Сколько процентов придётся заплатить, если выйти за рамки льготного периода

- Минимальный ежемесячный платёж

- Стоимость обслуживания

- Как оформить кредитную карту

- Что сделать для максимального удобства

- Для чего нужна магнитная полоска на банковской карте?

- Будет ли работать банковская карта, если повреждена магнитная полоска? И почему она выходит из строя?

- Как узнать, что ваша банковская карта размагнитилась?

- Что делать, если банкомат не считывает вашу карту?

- Как правильно хранить карту, чтобы она не размагнитилась?

- Размагнитится ли карта под чехлом смартфона?

- Что еще может стать причиной того, что ваша банковская карта не работает?

- Что делать, если ничего не помогает, и банковская карта не работает?

- Что поменяется при перевыпуске банковской карты?

- Что делать, если я не могу найти карту?

- Что делать, если карта утеряна или ее украли?

- При оплате терминал не считывает карту. Что делать?

- У карты истекает срок действия. Что делать?

- Как поменять карту?

- Что делать, если я не помню свой ПИН‑код?

- Как сменить ПИН‑код на карте?

- Почему банк не одобряет выдачу кредитной карты?

- Что делать, если банк отказал в кредитной карте?

- Когда подавать новую заявку после отказа?

Из чего состоит задолженность

Долг по кредитной карте складывается из:

основной суммы: сколько денег вы потратили по кредитке;

процентов за пользование кредиткой;

комиссий за дополнительные услуги, например, смс-уведомления;

штрафов и пеней, если вы не внесли платёж вовремя.

Банк устанавливает ежемесячный минимальный платёж по кредитной карте, который составляет 0–10% от суммы задолженности, минимум 300 ₽. В течение беспроцентного периода вы выплачиваете только основной долг.

Если клиент своевременно не внёс на счёт минимальный платёж, возникает просрочка.

Выплачивать задолженность по кредитке можно любыми суммами, но не меньше ежемесячного минимального платежа.

Как узнать размер задолженности и наличие просрочек

Есть несколько способов узнать информацию по вашей кредитной карте:

Что будет, если не платить по кредитной карте

Если вы не платите минимальный платеж, банк может приостановить операции по кредитной карте и применит следующие санкции:

Банк взимает единовременный штраф за сам факт неуплаты и пени за каждый день. Их размер прописан в договоре и зависит от суммы и длительности просрочки.

Клиент не сможет пользоваться кредиткой до полного погашения долга.

Если срок действия карты истёк, а задолженность ещё не погашена, нужно её перевыпустить. Внести платёж на просроченную кредитку невозможно.

Досрочное взыскание задолженности. Банк вправе потребовать вернуть долг в полном объёме раньше срока, если клиент допускает нарушение графика выплат.

Если клиент не выходит на связь и полностью прекратил выплаты, банк передаст дело в суд. В большинстве случаев суд принимает сторону кредитора. Все счета должника будут заблокированы, имущество описано судебными приставами и передано на реализацию.

Переуступка долга коллекторскому агентству. Это ещё одна крайняя мера, до которой лучше не доводить. Банк официально передаст права требования долга коллекторам, которые не заинтересованы идти на уступки клиентам.

Передача информации в Бюро кредитных историй. В дальнейшем все потенциальные кредиторы будут видеть задержки выплат, допущенные клиентом.

Систематические просрочки испортят кредитную историю заёмщика. Банки станут отказывать в кредитах или сильно повышать процентные ставки для таких клиентов.

Что делать, если просрочка уже возникла

Рассмотрим, что следует предпринять, чтобы избежать штрафных санкций.

**Свяжитесь с банком: ** позвоните по телефону или посетите отделение, где оформляли кредитку. Объясните ситуацию, постарайтесь назвать срок, когда сможете начать выплаты.

**Предоставьте документы, ** подтверждающие временные трудности: например, больничный лист, медицинскую выписку или справку с биржи труда.

Продолжайте платить частями. Выплачивая хотя бы треть от необходимой суммы, вы показываете кредитору, что не отказываетесь от обязательств и готовы сотрудничать.

Попросите кредитные каникулы. Если вы выполните предыдущие три пункта и банк сочтёт ваши доказательства весомыми, он может дать отсрочку на 3–6 месяцев.

Пройдите процедуру рефинансирования. Если отсрочка не решит проблему, вам предложат оформить новый кредит на более долгий срок с уменьшением суммы выплат.

Что нельзя делать при возникновении просрочки

Многие заёмщики усугубляют ситуацию неправильными действиями. Рассказываем, что категорически нельзя делать, если вы просрочили платёж.

Скрываться и игнорировать звонки сотрудников банка. Если кредитор увидит, что вы не заинтересованы в конструктивном решении проблемы, он пойдёт на крайние меры: суд, коллекторы, досрочное взыскание долга.

Бездействовать. На любом этапе надо пытаться предпринять шаги по улучшению ситуации. Если не знаете, как действовать, позвоните или посетите банк и честно изложите ситуацию. Вместе вы сможете выработать вариант, который устроит обе стороны.

Брать займы в ломбардах и микрофинансовых организациях, чтобы рассчитаться с банком. Это прямой путь в «долговую яму». Огромные проценты и штрафы не улучшат вашу финансовую ситуацию.

Как не допустить просрочки

Часто просрочки возникают по причине того, что клиент забыл сделать платёж или внёс деньги в последний момент, и они не успели поступить на счёт. Чтобы не допускать таких ситуаций, возьмите за правило:

вносить платёж заранее (за 3–5 дней до срока),

использовать Альфа-Онлайн или Альфа-Мобайл для быстрого зачисления платежа,

контролировать поступление денег на счёт, при проблемах с зачислением сразу сообщить в банк.

Если же причина в финансовых трудностях, выйдите на связь с банком ещё до наступления срока платежа и вместе найдите пути решения проблемы.

Преимущества кредитной карты

Принцип работы кредитной карты

Кредитный лимит: сколько денег можно получить и от чего это зависит

Что можно оплачивать кредиткой без процентов

Льготный период: в какой день обновлять, чтобы не платить проценты

Сколько процентов придётся заплатить, если выйти за рамки льготного периода

Минимальный ежемесячный платёж: что нужно знать

Как оформить кредитную карту

Что сделать для максимального удобства

С кредитной картой можно бесплатно пользоваться деньгами банка — до 1 млн рублей. Если обновлять льготный период каждые 100 дней, не нужно платить проценты за покупки и переводы. Кредитку с нужной вам суммой выдадут в тот же или на следующий день. Достаточно заполнить заявку и 2 минуты подождать решение банка.

Преимущества кредитной карты

Кредитная карта при аккуратном использовании более выгодна, чем кредит наличными и любой другой заём.

По кредитке банк не начисляет проценты в рамках льготного периода, и этот период можно обновлять бесконечно. Достаточно гасить задолженность вовремя, чтобы уже со следующего дня вновь бесплатно пользоваться деньгами банка. Карту не нужно постоянно закрывать и открывать заново.

Кредиткой можно долго не пользоваться, а потом в любой момент купить что-то необходимое или снять наличные. С потребительским кредитом так не получится: проценты начисляются в любом случае, а если закрыть заём полностью, придётся снова обращаться в банк и проходить всю процедуру оформления кредита с начала.

Суммы, которые можно получить на кредитку Альфа-Банка, — от 10 000 до 1 млн рублей. Наличными банк выдаёт больше 1 млн рублей, но может запросить залог, а ещё может потребоваться больше документов и поручительство третьих лиц.

Кредитная карта при правильном расходовании заёмных средств даёт дополнительные преференции в виде кэшбэка до 30% процентов на остаток и скидок в магазинах-партнёрах банка. А по кредиту наличными никаких дополнительных полезных опций не предусмотрено.

Принцип работы кредитной карты

Кредитная карта — это тип платежной карты, которая позволяет ее обладателю получать кредитные средства от банка. Обладатель кредитной карты может использовать ее для совершения покупок в магазинах, ресторанах, онлайн-магазинах, для снятия наличных денег с банкоматов или банковских отделений.

Принцип работы кредитной карты такой:

вы оплачиваете свои покупки картой, делаете переводы или снимаете наличные в пределах доступного лимита — от 10 000 до 1 млн рублей;

60 или 100 дней проценты за пользование деньгами не начисляются — зависит от кредитного продукта, который выберете. А на первые покупки после открытия карты «Год без %» проценты можно не платить целых 365 дней;

если до конца льготного периода вы вносите всю сумму на счёт, то уже на следующий день будет вновь доступен полный лимит;

когда льготный период обновился, деньги можно вновь тратить без процентов.

Пока кредиткой никто не пользуется, деньги просто лежат на счету — проценты не начисляются. Такой запас денег можно держать сколько угодно долго, пока не закончится срок действия карты — он указан на лицевой стороне пластика.

Альфа-Банк выдаёт кредитки на 5 лет и более. И даже когда этот срок закончится, карту можно бесплатно перевыпустить и пользоваться ей ещё — следующие 5 лет. А потом снова продлить.

Сколько денег можно получить и от чего это зависит

Сумма заёмных средств на балансе — это кредитный лимит. Сколько денег банк готов доверить конкретному клиенту, определяют скоринговая система и работники банка на основании вводных данных из заявки (анкеты). Имеют значение доход, кредитная история, стаж работы и другие параметры.

Какой кредитный лимит могут одобрить в Альфа-Банке:

до 150 000 рублей — только по паспорту РФ;

от 150 000 до 200 000 рублей — по двум документам: потребуются паспорт РФ и на выбор СНИЛС, водительское удостоверение или карта другого банка;

от 200 000 до 1 млн рублей — потребуются: паспорт РФ, на выбор СНИЛС, водительское удостоверение или карта другого банка, справка о доходах 2-НДФЛ или по форме банка.

Точный размер одобренного лимита вы узнаете из смс-сообщения и документов, которые банк направит онлайн для подписания.

Если вы получили сумму меньше, чем рассчитывали, стоит немного потерпеть. Каждые полгода или год, в зависимости от того, как часто вы пользуетесь кредиткой и насколько аккуратно гасите обязательные платежи, банк будет увеличивать кредитный лимит.

Что можно оплачивать кредиткой без процентов

В течение года без процентов на первые покупки без процентов можно оплачивать:

любые покупки в магазинах, кафе, ресторанах, аптеках — везде, где принимают к оплате банковские карты;

счета за коммунальные услуги;

налоги, штрафы ГИБДД;

такси и другие услуги;

залог за бронь в отеле, аренду квартиры или машины: проценты платить не придётся, потому что залог не списывают с карты, а только временно блокируют.

Что лучше не оплачивать с кредитки? Лучше не оплачивать онлайн-игры, ставки в казино, лотерейные билеты, дорожные чеки, другие квази-кэш операции, не переводить деньги на электронные кошельки. За эти операции будут начисляться проценты по тарифам банка.

Комиссия за совершение квази-кэш-операций составляет 5,9% + 150 рублей по Красной карте, Gold и Platinum.

Можете узнать подробнее о квази-кэш-операциях и процентах по ним.

Итак, весь свой кредитный лимит можно тратить на покупки, а снимать наличные без комиссии— до 50 000 рублей в месяц. Главное — не забывать своевременно обновлять кредитный лимит до даты окончания льготного периода.

В какой день обновлять, чтобы не платить проценты

Льготный период, или по-другому грейс-период, — это количество дней, когда держатель кредитной карты бесплатно пользуется деньгами банка.

По кредиткам Альфа-Банка год без % на покупки в первые 30 дней после открытия карты. Далее возобновляемый период — 100 дней. По карте 100 дней без % на всё, Gold и Platinum беспроцентный период распространяется на покупки в офлайн- и онлайн-магазинах, денежные переводы.

Старайтесь вовремя обновлять кредитный лимит, чтобы бесплатно пользоваться деньгами банка. Что значит вовремя обновить кредитный лимит? Это значит, что в дату, которая указана в личном кабинете в приложении, нужно положить на кредитку столько денег, сколько потратили. Счёт нужно успеть пополнить до 23:00 по московскому времени.

Льготный период считается с даты, следующей за датой совершения любой расходной операции с использованием кредитной карты.

Например, когда вы получили карту, на счету было ровно 500 000 рублей. Первую операцию совершили 12 августа 2021 года. В течение 100 дней вы потратили 150 000 рублей на покупки и сняли наличными 50 000 рублей. Значит, нужно пополнить счёт на 200 000 рублей до 23:00 мск 20 ноября 2021 года.

Если окончание беспроцентного периода приходится на выходной день (субботу, воскресенье или праздничный день), то дата платежа переносится на следующий после выходного рабочий день.

Пополнять кредитную карту можно бесплатно в приложении, банкоматах Альфа-Банка и банков-партнёров.

Информация в личном кабинете обновится спустя сутки после того, как счёт будет пополнен: исчезнет дата погашения льготного периода. То есть уже на следующий день можно снова бесплатно пользоваться деньгами банка.

Благодаря возобновляемым кредитным линиям клиенты Альфа-Банка годами (от 5 лет и более) пользуются деньгами и не платят проценты. По факту можно пользоваться кредиткой бессрочно. Банк не назначает какую-то дату, когда заёмщик должен вернуть все деньги. Картой можно пользоваться как минимум 3–5 лет, пока не закончится срок её действия, а затем оформить плановый перевыпуск и пользоваться дальше.

Сколько процентов придётся заплатить, если выйти за рамки льготного периода

Нет ничего страшного в том, чтобы выйти за рамки льготного периода. Процентная ставка (ПСК 11,990% — 39,470% годовых) в этом случае будет 11,99%.

Для операций, совершённых с первого дня, будут действовать ставки, указанные в вашем кредитном договоре. Проценты на операции по оплате товаров и услуг составляют от 59,99%.

Чтобы не пропускать беспроцентный период, проверяйте сумму задолженности в приложении. Здесь вы сможете увидеть, какую сумму и до какого числа вам нужно погасить, чтобы не платить проценты.

Минимальный ежемесячный платёж

Минимальный ежемесячный платёж — индивидуальный для каждого клиента. Это символическая сумма — до 10% от суммы основного долга, но не менее 300 рублей, которую нужно зачислять на счёт кредитки каждый месяц до определённой даты. Число всегда одно и то же. Дату можно узнать в личном кабинете в приложении Альфа-Банка.

Зачем каждый месяц вносить минимальный платёж? Так банк получает подтверждение, что вы помните о кредите и платёжеспособны.

Если вовремя не внести минимальный платёж, возникнет просрочка по кредиту, информация будет передана в бюро кредитных историй, а держатель карты заплатит проценты за пользование деньгами банка — от 0,1% ежедневно на сумму просроченной задолженности.

Стоимость обслуживания

Обслуживание по карте Год дней без % на всё, в зависимости от суммы кредитного лимита:

Плата за обслуживание не списывается, пока по кредитке нет никаких операций. То есть можно оформить карту и держать деньги про запас — на случай непредвиденных трат. И только после того, как совершите первую операцию, банк снимет деньги за обслуживание.

Как оформить кредитную карту

Просто заполните онлайн-заявку и подождите 2 минуты, пока банк примет решение.

В тот же или на следующий день карту доставит курьер по удобному для вас адресу.

Какие нужны документы — зависит от той суммы, которую хотите получить:

до 150 000 рублей — только паспорт;

от 150 000 до 200 000 рублей — паспорт и второй документ на выбор: водительское удостоверение, карта другого банка или СНИЛС;

от 200 000 до 1 млн рублей — паспорт, второй документ на выбор: водительское удостоверение, карта другого банка или СНИЛС, 2-НДФЛ или справка по форме банка.

Что сделать для максимального удобства

В Альфа-Банке можно оформить сразу несколько кредитных карт с разными условиями и преференциями. Каждая из них будет выгодна для разных ситуаций и трат: оплаты путешествий, шопинга, снятия наличных.

Для чего нужна магнитная полоска на банковской карте?

Современные банкоматы и терминалы оплаты считывают информацию преимущественно с чипов, а не магнитной полосы. На магнитной полосе, расположенной на оборотной стороне банковской карты, содержатся сведения о владельце карты и реквизиты карты. До того, как банковские карты стали оснащаться чипами/бесконтактными модулями для осуществления платежей, для идентификации клиента использовалось только считывание магнитной полосы. Но сейчас это уже теряет свою актуальность.

Будет ли работать банковская карта, если повреждена магнитная полоска? И почему она выходит из строя?

Магнитная полоса, в отличие от встроенных в карту чипов, приходит в негодность быстрее из-за следующих факторов:

- из-за физического износа: магнитная лента стирается с течением времени или «погибает» при неаккуратном обращении. «Это может произойти, если вы случайно положили ее вместе с одеждой в стиральную машинку или ежедневном ношении вместе с ключами или металлическими предметами. Деформация/излом карты также влияет на возможность считывания магнитной полосы», — пояснила Дайнеко.

- из-за других намагниченных предметов и ряда электроустройств: электромагнитное излучение медленно, но верно лишает магнитную ленту своих свойств. Поэтому при длительном нахождении со смартфоном/планшетом (например, если хранить карту вместе с девайсом), магнитная лента может размагнититься. Также магнитные ленты взаимодействуют между собой, поэтому совместное ношение нескольких карт влияет на их размагничивание. Вероятность размагничивания зависит от типа покрытия магнитной дорожки на карте. Поэтому одни более подвержены воздействию извне, другие-почти не «реагируют» (например, при покрытии HiCo (High Coercitive — высококоэрцитивные));

- под воздействием перегрева/высоких температур: например, при регулярном нахождении под прямыми солнечными лучами летом.

Как узнать, что ваша банковская карта размагнитилась?

Понять, что ваша карта размагнитилась, на самом деле достаточно сложно, поскольку даже наличие царапин на магнитной полосе — еще не подтверждение неработоспособности.

«Узнать о размагничивании можно только при использовании терминала старого образца (где нужно провести магнитной полосой в считывателе устройства), но они сейчас почти не используются. Причем даже если магнитная полоса размагнитилась, при наличии исправного чипа пользоваться картой получится — например, осуществлять бесконтактную оплату, снимать/вносить в банкоматах наличные», — сказала эксперт.

Дайнеко напомнила, что с 2015 года финансовые организации уже не выпускают карты, содержащие только магнитную ленту. В карте обязан присутствовать микрочип, который не так подвержен воздействию извне. Эксперт объяснила, что работа современных банковских карт включает в себя четыре независимых системы: чип с цифровым ключом владельца счета, проводной интерфейс к чипу (он срабатывает, когда мы вставляем карту в считывающее устройство), беспроводной интерфейс (для бесконтактной оплаты) и магнитная полоса с цифровым ключом владельца карточного счета.

Что делать, если банкомат не считывает вашу карту?

Если ваша банковская карта не читается ни на одном платежном устройстве и в банкоматах, то, вероятнее всего, поврежден встроенный микрочип или нарушена работа одной из первых трех систем, говорит Дайнеко. Например, если перестала работать бесконтактная оплата, скорее всего вышел из строя беспроводной интерфейс, но карта продолжит работать в «проводном» режиме, добавила эксперт.

Как правильно хранить карту, чтобы она не размагнитилась?

Чтобы карта срабатывала исправно и служила весь срок своего действия, нужно ее не только правильно использовать, но и правильно хранить, говорит Дайнеко. В частности, не стоит держать карту вместе с ключами, мелочью. После использования нужно убирать карту в портмоне/ кошелек или защитный чехол.

Размагнитится ли карта под чехлом смартфона?

«В чехле смартфона карту хранить нельзя не только из-за риска размагничивания магнитной полосы, но больше-из соображения безопасности, поскольку, утратив телефон и карту вместе, можно предоставить злоумышленнику полноценный доступ к своему банковскому счету», — рассказала «РГ» Дайнеко. Небрежное хранение не только увеличивает риск утери или кражи карты, но и порчи — ведь карта может погнуться, повредиться от механического воздействия.

Что еще может стать причиной того, что ваша банковская карта не работает?

Однако не всегда карта перестает работать из-за своей неисправности. В ряде случаев чтению карты мешает картхолдер, сбой со стороны банка, неисправный терминал для оплаты, истечение срока действия карты или налипшая грязь, сказала эксперт.

Хотя современные банковские карты менее подвержены поломкам чипа из-за воздействия электромагнитного излучения, воды, тепла, это не гарантирует их «бессмертие». Поэтому Дайнеко порекомендовала в большей степени использовать бесконтактную оплату, поскольку так пластик меньше изнашивается.

Что делать, если ничего не помогает, и банковская карта не работает?

Если ваша карта вдруг перестала работать, придется обратиться в банк для ее перевыпуска. В ряде случаев за досрочный перевыпуск банковской карты предусмотрена комиссия, говорит Дайнеко. Заявку на перевыпуск карты можно подать не только в офисе своего банка, но и онлайн, через банковское приложение.

Что поменяется при перевыпуске банковской карты?

Нужно учитывать, что при перевыпуске банковской карты поменяются реквизиты пластика (номер карты, срок действия, коды безопасности — прим. ред.), но номер карточного счета останется прежним, говорит эксперт. Соответственно, имеющиеся на старой карте деньги отобразятся на выпущенной вновь. «Все зачисления (пенсия, зарплата и прочие), а также автоплатежи будут совершаться как прежде-они привязаны к счету, а не к номеру карты. А вот привязку в онлайн магазинах нужно будет откорректировать: старую карту удалить, а новую «привязать», — сказала Дайнеко.

В большинстве случаев воспользоваться вновь выпущенной картой можно еще до ее получения в банке. При активации карты будет доступна оплата через личный кабинет онлайн-банка: оплатить покупки в магазине или снять наличные можно будет по QR-коду.

Что делать, если я не могу найти карту?

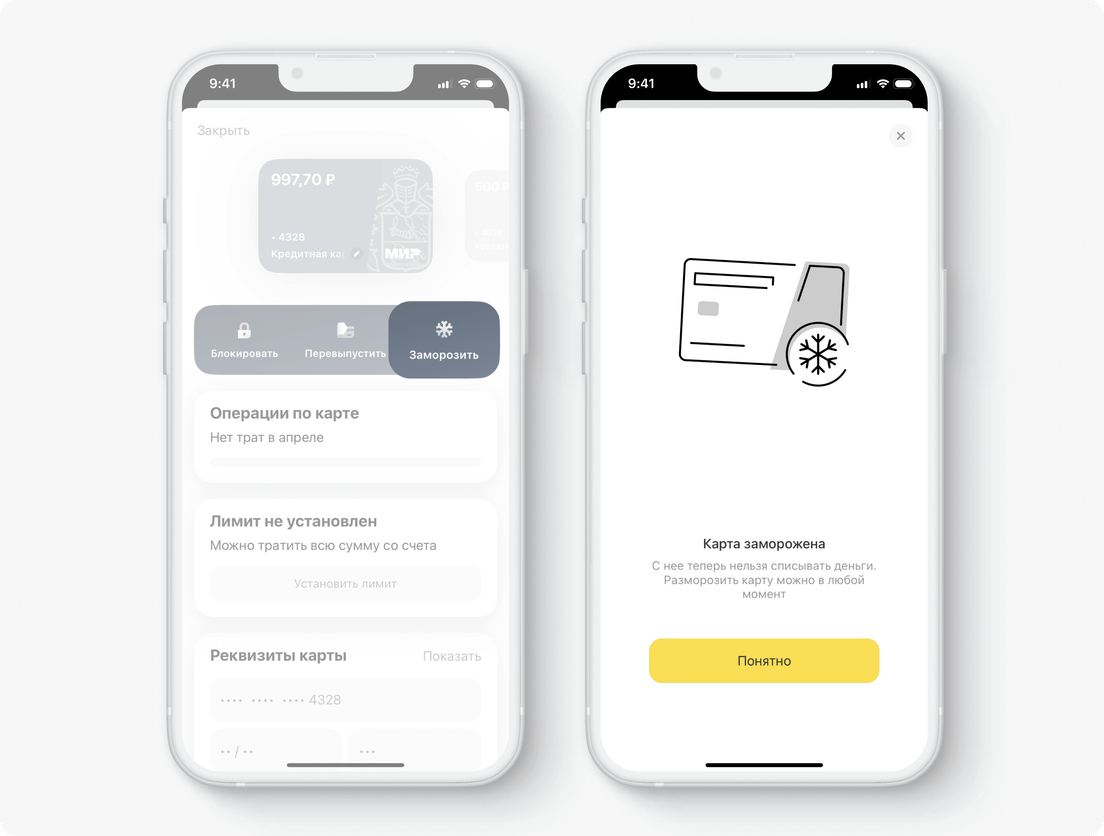

Если вы не уверены, что банковскую карту украли, есть два способа ненадолго ее деактивировать.

временно. Нельзя будет расплатиться картой и снять с нее наличные, но вы сможете совершать платежи и переводы в приложении и личном кабинете. Заморозить можно любые карты, в том числе и виртуальные.

Вот как это сделать:

Разморозить карту можно в любой момент.

Установить нулевые лимиты на траты с карты и отключить возможность оплачивать картой покупки в интернете. Если вам поступит СМС об отказе в операции с картой из‑за лимита, вы поймете, что карту украли и попытались ею воспользоваться. Если карта найдется, вы сможете просто вернуть прежние лимиты. Как ограничить покупки по карте

Что делать, если карта утеряна или ее украли?

Если вы уверены, что потеряли кредитную карту или что ее украли, сразу заблокируйте карту.

Вы легко сможете перевыпустить карту, а мошенники не смогут ею воспользоваться. Заблокировать карту можно несколькими способами.

— на номер . В тексте сообщения напишите: «Блок ****», где «****» — это последние четыре цифры номера карты.

Через службу поддержки — напишите в чат или позвоните в банк.

При оплате терминал не считывает карту. Что делать?

Дело может быть и в терминале, и в самой карте. Если терминал не распознал карту, проверьте ее в другом терминале. Если там она тоже не работает, карту лучше перевыпустить. Обычно новую карту доставляют в течение 1—3 дней. Перевыпуск и доставка новой карты бесплатны.

Если у вас карта «Мир» и телефон на Android, вы можете расплатиться кредиткой бесконтактно через телефон. Для этого подключите ее к T‑Pay: в приложении Т‑Банка нажмите на иконку карты, затем — «Добавить в T‑Pay». Как оплатить покупку через T‑Pay

У карты истекает срок действия. Что делать?

Вам делать ничего не придется. Мы сами перевыпустим карту где‑то за месяц до окончания действия старой — это бесплатно. У новой карты будет тот же номер, но изменится срок действия и код безопасности на оборотной стороне.

Перед окончанием срока действия карты мы свяжемся с вами заранее и уточним время и место доставки новой карты. Если хотите получить карту заранее, напишите в чат.

Как поменять карту?

Если реквизиты карты стерлись или по ней не всегда проходит оплата, карту можно поменять на новую — то есть перевыпустить. Это бесплатно.

Что делать, если я не помню свой ПИН‑код?

Просто поменяйте ПИН‑код в приложении Т‑Банка или в личном кабинете на tbank.ru. Также вы можете позвонить в службу поддержки банка.

Как сменить ПИН‑код на карте?

Сменить ПИН‑код в службе поддержки — просто напишите в чат приложения или личного кабинета Т‑Банка.

Сменить ПИН‑код по телефону — позвоните в банк по номеру и скажите роботу: «Установить новый ПИН‑код».

Почему банк не одобряет выдачу кредитной карты?

Банк оценивает заемщика и принимает решение по ряду критериев. Причины отказа в кредитной карте разные, но среди них можно выделить самые частые.

Плохая кредитная история. В кредитную историю попадает информация обо всех кредитах и долгах в разных банках. Если у заемщика много просрочек по ежемесячным платежам, заявок на кредиты и отказов, его кредитная история считается плохой. В глазах банка такой заемщик выглядит ненадежным. Как проверить кредитную историю

Еще кредитной истории вредят ошибки в графике выплат по кредитам. Это могут быть просрочки, которых на самом деле не было, выплаченный кредит со статусом «Активный» или ситуация, когда один кредит отображается несколько раз. Скорее всего, это технические ошибки, которые можно исправить. Как исправить ошибки в кредитной истории

Высокая долговая нагрузка. Это соотношение всех платежей по кредитам и займам к ежемесячному доходу человека. Банку важно, чтобы заемщик мог регулярно вносить платежи. Небольшой или нестабильный доход, несколько похожих кредитов, долг по налогам или алиментам могут указывать на то, что новый кредит только навредит финансовому положению клиента.

Уже есть кредитная карта Платинум. Мы можем выдать клиенту только одну кредитную карту в рамках одной программы лояльности. Если активно пользоваться существующей кредитной картой и не допускать просрочек, банк может увеличить лимит. Что такое кредитный лимит и как на него повлиять

Что делать, если банк отказал в кредитной карте?

Проверьте кредитную историю. Так вы сможете понять причину отказа, если в истории есть, например, незакрытые текущие кредиты или просрочки. Сначала погасите долги и внесите вовремя несколько ежемесячных платежей подряд — банк увидит, что это была временная финансовая трудность и теперь вы снова можете возвращать долги своевременно. Как еще улучшить кредитную историю

Испортить кредитную историю могут не только просрочки. Бюро кредитных историй — организации, в которых хранится информация о заемщиках, — иногда допускают технические ошибки и опечатки. Если их исправить, кредитная история станет лучше. Как проверить кредитную историю

Активнее пользуйтесь другими продуктами и сервисами банка. Вы можете регулярно расплачиваться дебетовой картой Т‑Банка, делать покупки в Городе, подключить подписку Pro или премиальный сервис, открыть накопительный счет или оформить самозанятость. Так вы станете для банка активным пользователем с большой историей операций. Банк сможет учесть ее наравне с кредитной историей, когда будет принимать решение по заявке на кредитку.

Когда подавать новую заявку после отказа?

Не подавайте новую заявку сразу же: ответ банка не изменится. Сначала рекомендуем повысить уровень финансовой дисциплины и улучшить кредитную историю. Как понять, что кредитная история хорошая

Банк повторно рассматривает заявки, по которым отказал. Вы можете пользоваться другими продуктами Т‑Банка, чтобы показать свое финансовое состояние и повысить доверие банка. Если решение по старой заявке изменится, мы отправим пуш‑уведомление или СМС.

Вот в каких случаях можно не ждать повторного рассмотрения и подать новую заявку.

Когда вы закроете кредиты в других банках, попробуйте подать новую заявку. Банк увидит, что ваша долговая нагрузка снизилась и вам можно выдать кредитную карту.

Если вы перешли на другое место работы или ваш доход повысился, подавайте новую заявку через 1—2 месяца после этого. Так вы покажете банку, что можете регулярно гасить долг.

Если вы сами отказались от одобренной кредитной карты, новую заявку можно подать сразу. При этом условия по новой кредитке могут отличаться от тех, что были по одобренной.