- Что делать, когда прибыли нет

- Чистая прибыль компании – что это, как рассчитывается, как распределяется, примеры

- Выплата дивидендов

- Для каждого направления в работе нужен главный

- Если партнеры равноправны, будут проблемы

- Инвестирование в бизнес: возможные варианты

- Какую часть прибыли вкладывать в развитие

- Кредит 84 счета это прибыль или убыток: примеры для чайников, как может закрываться счёт

- Обратная продажа акций

- Роль счета 84 в бухгалтерском учете

- Списание убытков отчетного года

- Способ № 2. купля-продажа доли в компании

- Структура и состав совета директоров.

- Типовая характеристика по 84 счету «нераспределённая прибыль (непокрытый убыток, понятия для чайников)»

- Частичные выходы: дивиденды

Что делать, когда прибыли нет

Делить деньги, когда они есть, несложно. Проблемы начинаются, когда прибыли нет, а есть убытки. Это приводит к конфликтам, поэтому нужно заранее договориться, что будете делать при худшем сценарии.

Александр Вьюшков, генеральный директор «Лидмашины»

У нас случались форс-мажоры. Один из счетов компании был в Мастербанке, у которого в в 2021 году отозвали лицензию, на том счету осталось ноль рублей вместо 4,5 миллиона. В первую очередь мы заплатили налоги, потому что иначе у нас могли заблокировать другой счет, во вторую очередь — зарплаты сотрудникам, потому что без людей бизнес не работает.

Если это айти-бизнес, оплачиваем хостинг, интернет, телефон. Со всеми, с кем можно договориться об отсрочке, договариваемся об отсрочке. Так честно и говорим: у нашего банка отозвали лицензию, без отсрочки мы не выживем. Это самое важное, потому что рекламу, оптимизацию производства, обучение можно остановить.

И не унывайте.

Если случился кассовый разрыв, всё зависит от стратегии. С плановым разрывом продумывают, как его закрывать. Например, Додо-пицца привлекала инвесторов через продажу доли, чтобы создать свою айти-систему.

С внеплановым разрывом нужно смотреть, на что уходят деньги. Скорее всего, на слишком роскошный офис и дорогие смузи, тогда нужно очнуться, умыться и ужаться в расходах. Например, отказываться от офиса и переходить на удаленку.

Бывает, что бизнес не так просто закрыть. Нужно выплатить зарплаты и долги по поставкам, а иногда в договоре аренды есть условие: нельзя закрываться минимум полгода. Поэтому на старте нужно обсуждать худшие варианты развития событий.

В конце 2021 года Джефрис-кофе был на грани банкротства. У нас были деньги, но на все расходы их не хватало, и надо было решить, что делать: платить по счетам или вложить деньги в маркетинг. Мы решили, что рискнем и потратим всё на рекламу.

Чистая прибыль компании – что это, как рассчитывается, как распределяется, примеры

Чистая прибыль — один из важнейших показателей компании. Слово «чистая» в данном показателе означает, что прибыль была очищена от налогов, расходов и других отчислений. Чтобы определить, что такое чистая прибыль, предлагаю сначала разобраться с выручкой.

ВЫРУЧКА — доход, полученный от реализации.

Например, К. является индивидуальным предпринимателем, накануне 8 марта он купил 1 000 роз по 3 руб. за штуку. Позже, 8 марта, он продал ранее купленную партию: 1 000 роз по 30 руб. за штуку. Таким образом, выручка К. составила 30 тыс. руб. Но говорит ли это о том, что К. заработал 30 тыс.?

Нет, так как в данном примере не учтены расходы. Чтобы узнать сумму прибыли, необходимо вычесть из выручки, 30 тыс., переменные расходы, то есть расходы, зависящие от объёма производства, что в данном примере равно трём тысячам. 30 тыс. — 3 тыс. = 27 тыс. руб. Мы узнали МАРЖИНАЛЬНУЮ, или ВАЛОВУЮ ПРИБЫЛЬ.

Но это ещё не все расходы, которые были у К., поэтому из валовой прибыли необходимо вычесть постоянные расходы или коммерческие и управленческие расходы. К управленческим расходам относятся затраты на оплату охраны, интернета, ЖКХ, канцелярских принадлежностей и зарплаты административно-управленческого персонала (например, бухгалтерия, юристы и другие). К коммерческим расходам относятся затраты на оплату труда, логистику и хранение товара, аренду и содержание зданий, рекламу и прочее.

В условиях нашей задачи не указаны коммерческие и управленческие расходы, однако для точности эксперимента давайте предположим, что К. потратил на транспортировку, хранение и рекламу одну тысячу рублей. Вычитая из валовой прибыли постоянные расходы, мы получим: 27 тыс. — 1 тыс. = 26 тыс. ОПЕРАЦИОННОЙ ПРИБЫЛИ.

Теперь важно учесть, были ли внереализационные доходы или расходы в результате данной деятельности. Что это? Это доходы и расходы, не связанные с реализацией. К ним относятся:

- расходы на обслуживание процентов по кредиту;

- судебные издержки;

- договорные санкции (штраф, пеня, неустойка);

- затраты на услуги банка; отрицательные курсовые разницы;

- затраты на содержание арендованного имущества;

- скидки и прочее.

Допустим, что К. сделал несколько скидок своим клиентам на общую сумму 500 руб., и его прибыль снизилась: 26 тыс. — 0,5 тыс. = 25,5 тыс. ПРИБЫЛИ ДО НАЛОГООБЛОЖЕНИЯ.

Теперь следует учесть, что К. является индивидуальным предпринимателем и должен заплатить налог на прибыль и другие обязательные платежи (пенсионные и страховые отчисления). Предположим, что данные расходы составляют 10 тыс., поэтому ЧИСТАЯ ПРИБЫЛЬ К. равна: 25,5 тыс. — 10 тыс. = 15,5 тыс.

Таким образом, чистая прибыль — это часть дохода предприятия, которая осталась после уплаты налогов, сборов, отчислений и других обязательных платежей. и скрупулёзно анализируйте отчётность компании.

Выплата дивидендов

Часть прибыли направляется на выплату дивидендов по привилегированным и обыкновенным акциям. Большую обзорную статью по дивидендам читайте здесь. Размер прибыли, который будет направлен на такие цели, закрепляется в дивидендной политике компании и выражается в процентах. При анализе компании в этом случае можно воспользоваться показателем ″прибыль на акцию″.

При этом для привилегированных и обыкновенных акций могут быть предусмотрены разные условия. Например, в ПАО «Мечел» на выплату по привилегированным акциям направляется 20% чистой прибыли, а на выплату по обыкновенным акциям фиксированный размер отсутствует. То есть выплата определяется Советом директоров по итогам каждого периода.

Похожая ситуация у Сбербанка — с той разницей, что выплаты по привилегированным акциям определяются не только чистой прибылью банка, но и их номинальной стоимостью:

Интересно, что в случае иностранных компаний часто доступна лишь история выплат дивидендов без уточнения по поводу политики компании. Это можно объяснить тем, что для развитых рынков сама история выплат считается более показательной, чем что-либо еще.

Так, дивидендные аристократы постепенно наращивают дивидендные выплаты, причем иногда это четко прослеживается на дистанции в десятки лет. Сокращение дивидендов в этом случае свидетельство серьезных проблем — как, например, у General Electric в 2008 году.

С другой стороны, дивидендная политика молодых и устоявшихся компаний обычно различается. Развивающиеся компании стремятся реинвестировать прибыль в свое развитие и первые годы могут вовсе не платить дивиденды — компания Microsoft не делала этого целых 17 лет, затем выплатив крупную сумму.

Для каждого направления в работе нужен главный

Размер доли обычно определяют по вкладу партнера: чем больше денег, времени или знаний и опыта вкладывает, тем больше доля. Но один партнер может работать по два часа в неделю и приносить 80% прибыли, а второй — круглосуточно и плодить убытки. Поэтому распределение долей — это всегда смесь объективных и субъективных оценок.

Когда партнеры договариваются о долях, оба пытаются себя немного продать, поэтому прибыль в итоге распределяют и эмоционально, и рационально. Хотя в целом партнеры всегда понимают, кто что собой представляет.

Но как бы ни распределяли доли, по каждому направлению должен быть главный.

Василий компетентен в айти-сфере, а я в продажах. Мы с ним объединяемся, чтобы запустить бизнес. Он отвечает за техническую часть, а я занимаюсь продажами, коммуникацией и связями со СМИ.

В обоих направлениях мы советуемся друг с другом, но окончательное решение принимает главный.

https://www.youtube.com/watch?v=d9A67BJB0us

На старте нового бизнеса может быть непонятно, кто что будет делать в реальности. Например, мы пока с партнером не знаем, пойдет ли бизнес или будет несколько разовых заказов. Поэтому решаем так: я как продавец получаю комиссию за привлечение клиентов, а потом, когда станет понятен потенциал проекта, откроем компанию и договоримся о долях.

Другая история, если партнеры друг друга хорошо знают и уже работали вместе. Так у меня происходит с партнером из Джефрис-кофе: если мы сейчас запустим чайный проект, сразу договоримся о долях, потому что давно знаем друг друга.

Если партнеры равноправны, будут проблемы

Когда партнеров двое, у одного всё равно должно быть решающее количество голосов, например 51% на 49%. Когда партнеров трое, варианты такие:

- у более опытного партнера доля 51%, у остальных — по 24,5%;

- у одного 40%, у двоих — по 30%, если все партнеры сильные.

Если два партнера равноправны в решении каких-то вопросов, могут быть проблемы. Так у нас было в Джефрис-кофе: никто не был главным по дизайну, поэтому иногда решения принимали месяцами. Из-за этого тормозились процессы, а сотрудники злились и не понимали, кого слушать: «Марк сказал сделать так, а Алексей — по-другому. Поэтому я сделаю, как выгодно мне, а потом свалю на другого начальника».

Чтобы не тратить время и энергию на бесконечные обсуждения, нужно по каждому направлению выбрать ответственного. По моему опыту, оптимально, когда есть главные в трех направлениях:

- операционные процессы. Партнер отвечает за работу с сотрудниками и поставщиками, бухгалтерию, налоги, закупку расходников;

- продуктовое направление. Партнер занимается продуктом, берет на себя всё: от рецепта кофе до дизайна вывески кофейни;

- продажи. Партнер отвечает за маркетинг и рекламу, акции, ценовую политику.

Поиск партнера — непростая задача. Сейчас я ищу партнера для финансового проекта, поговорил с пятнадцатью потенциальными, но так и не нашел. Чтобы узнать партнера, я предлагаю вместе сделать небольшую задачу, например презентацию. На маленьком проекте видно, как человек работает: исчезает ли, начинают ли всплывать проблемы, болезни, умеет ли он ставить сроки и соблюдать их.

Инвестирование в бизнес: возможные варианты

Продолжим разговор про инвестиции в бизнес и рассмотрим различные варианты инвестирования в бизнес, которые может использовать частный инвестор. Когда речь идет о вложениях в бизнес, большинство людей сразу представляет себе непосредственное открытие бизнеса и ведение предпринимательской деятельности. Однако, чтобы вкладывать инвестиции в бизнес, на самом деле, не обязательно даже быть предпринимателем. Это можно делать как напрямую, так и косвенно. В этой публикации я докажу вам, что фактически любые способы вложения капитала являются инвестированием в бизнес, однако, в разной степени.

Само по себе ведение бизнеса несет в себе немалые риски и отнимает много времени и сил. Используя же разные формы и инструменты для инвестирования в бизнес, можно регулировать эти риски, затраченное время и уровень персональной ответственности за ведение дел. Итак, рассмотрим, какие это могут быть формы и инструменты.

1. Самостоятельная организация бизнеса. Тот вариант инвестирования в бизнес, который первым приходит на ум. В этом случае инвестор вкладывает не только свой капитал, но и свое время, свой труд, для того чтобы открыть дело и сделать его прибыльным. Фактически это получается некий симбиоз активного и пассивного заработка. Здесь инвестору недостаточно просто вложить деньги и ждать, когда они начнут приносить доход — придется и потрудиться. Но, с другой стороны, он сам сможет непосредственно руководить бизнесом и следить за тем, чтобы он развивался по намеченному плану. Важнейшим преимуществом такого варианта инвестирования в бизнес является также то, что 100% прибыли будет доставаться самому инвестору.

2. Долевое участие в бизнесе. Инвестиции в бизнес могут предполагать и долевое участие. В этом случае собственниками общего дела будут выступать двое и более людей в определенных долях. Каждый из них сможет оказывать определенное влияние на развитие дела, и чем больше доля в бизнесе, тем сильнее может быть это влияние. Инвестирование в бизнес в виде долевого участия может не предполагать вложение, помимо капитала, своего труда и времени, если управление общим делом возьмет на себя другой собственник. Прибыль от бизнеса при долевом участии распределяется между собственниками, как правило, пропорционально долям их вложения в общее дело. Все условия распределения прибыли должны быть четко оговорены в договоре о долевом участии.

3. Роль бизнес-ангела. Инвестор также может стать бизнес-ангелом для начинающего предпринимателя, имеющего хорошую бизнес-идею и способности к ее реализации, но не имеющего для этого достаточно средств. В этом случае он полностью профинансирует проект, а вести дела будет непосредственно его автор и создатель. Бизнес-ангел обычно забирает себе большую часть прибыли (80-90% и даже более), а оставшуюся часть получает автор проекта, он же управляющий бизнесом.

4. Приобретение акций компании. Следующий вариант инвестирования в бизнес — инвестиции в акции акционерного общества. Этот вариант интересен тем, что с его помощью можно стать владельцем маленькой доли даже в крупнейших компаниях, например, нефтедобывающей, газовой, металлургической отрасли и пр. При наличии определенного пакета акций инвестор получает право голоса на собраниях акционеров, таким образом, может влиять на ход бизнеса. Кроме того, инвестиции в бизнес через покупку акций дают возможность получения дохода двумя способами:

- Спекулятивный доход (перепродажа акций по более высокой цене);

- Дивиденды от распределения прибыли компании.

Также необходимо знать, что если акции привилегированные, то они дают первоочередное право на получение дивидендов, однако, в фиксированном размере. После распределения дивидендов по привилегированным акциям, если что-то остается, то распределяется между владельцами простых акций: они могут получить как меньший, так и больший доход в сравнении с владельцами привилегированных. Если акционерное общество не получило прибыль, либо акционерами принято решение об использовании прибыли на другие нужды — дивиденды вообще не выплачиваются.

5. Приобретение облигаций компании. Инвестиции в облигации — это фактически денежный займ от инвестора компании. Таким образом, это тоже можно рассматривать, как инвестирование в бизнес. В отличие от владельца акций, владелец облигаций является не совладельцем, а кредитором компании: он не участвует в распределении ее прибыли, а только имеет право на получение гарантированных процентов (купонного дохода) за использование компанией его заемных средств.

6. Участие в ПИФах. Еще более отдаляет инвестора от бизнеса инвестиции в паевые инвестиционные фонды (ПИФы). Здесь между инвестором и бизнесом появляется посредник — компания по управлению активами. Инвестор приобретает паи в ПИФе, а управляющая компания инвестирует средства пайщиков в различные активы, чаще всего — в бизнес путем приобретения ценных бумаг: акций и облигаций. Соответственно, посреднику придется платить за его услуги, за счет этого доход инвестора будет меньше, чем при покупке ценных бумаг компании напрямую. Зато в этом случае выбор ценных бумаг для инвестирования осуществляют специалисты управляющей компании, которые могут быть более осведомлены в этом, чем сам инвестор. Поскольку деньги инвестора в конечном счете все равно попадают в реальные бизнес-процессы, и такой вариант можно назвать инвестированием в бизнес.

Я рассмотрел 6 основных вариантов инвестиций в бизнес. Если выстраивать длинные логические цепочки, то под инвестирование в бизнес можно подвести чуть ли не любое вложение капитала.

К примеру, даже если человек просто держит вклад в банке — банк кредитует его деньгами какого-нибудь предпринимателя или предприятие, и фактически эти деньги получаются вложенными в бизнес. Причем, риски здесь берет на себя уже не инвестор, а банк: инвестор получит назад свой депозит, даже если заемщик не отдаст банку кредит.

Или же, инвестор осуществляет инвестиции в недвижимость на первичном рынке, вкладывая капитал в строящееся жилье. Фактически, таким образом он инвестирует в бизнес застройщика, получая за это от него кусочек его конечного произведенного продукта (квартиру или офис).

Если даже человек вкладывает средства в накопительное страхование жизни или негосударственный пенсионный фонд — и здесь он опосредованно становится участником бизнес-процессов, поскольку эти организации, как и ПИФы, управляют деньгами вкладчиков, инвестируя их и в банковские депозиты, и в ценные бумаги, и в недвижимость.

Теперь вы видите, каким многообразным по формам и используемым инструментам может быть инвестирование в бизнес. И видите, что во многих случаях для того, чтобы инвестировать в бизнес, не обязательно даже быть предпринимателем. Любой инвестор может выбрать те варианты, которые ему больше нравятся.

На этом заканчиваю. Оставайтесь на Финансовом гении, повышайте свою финансовую грамотность и учитесь вести эффективное управление личными финансами. До новых встреч!

Какую часть прибыли вкладывать в развитие

В крупных компаниях обычно есть дивидендная политика, например, 50% прибыли вкладываем в развитие — новое оборудование, обучение сотрудников, маркетинговые исследования, — а 50% выплачиваем в виде дивидендов.

На старте бизнеса прибыль чаще распределяют интуитивно. Допустим, в ноябре на счету компании после оплаты всех расходов остался миллион рублей, но учредители понимают, что в декабре нужно 800 000 рублей вложить в рекламу, поэтому делят только 200 000 рублей. А уже по итогам новой рекламной кампании распределяют остальное.

Александр Вьюшков, генеральный директор «Лидмашины»

Если забирать всю прибыль, например 100 000 рублей, компания не будет расти, а если вкладывать обратно, через пять лет компания будет приносить уже, например, 500 000 рублей. Забирая всё из компании, ты на все свои потребности будешь зарабатывать десять лет, а если продолжаешь инвестировать, все потребности закроешь лет через пять.

Чтобы компания росла, нужно понять, что прокачивать, чтобы стать сильнее. Для этого можно представить свой бизнес как героя компьютерной игры. Конкретного персонажа у нас нет, это аллегория. Но у каждой компании может быть такой персонаж, как в компьютерной игре. Обычно у персонажей есть набор характеристик — «сила», «выносливость», «здоровье», — так и у компании, например «маркетинг», «продажи», «удержание клиентов». Главное — придумать параметры, которые можно измерить, и следить за динамикой.

Даже если у компании есть долги, всё равно нужно вкладываться в развитие: на рекламу, оборудование, обучение сотрудников. Это позволит расти и зарабатывать больше, а значит, быстрее расплатиться по долгам.

Артём Темиров, совладелец Кооператива Черный

Вначале мы были кооперативом с пятью основателями. Мы сразу договорились, что у нас будут равные доходы, ответственность и вклад в работу. Тогда же решили: если совсем будет плохо, все долги поделим поровну.

За первые полтора года ничего, кроме долгов, не заработали. Трое участников решили покинуть проект, а я и один из партнеров — продолжать вдвоем, поэтому долг по первоначальному займу мы разделили на пятерых партнеров, а текущие долги перед поставщиками — на двоих.

Мы остались вдвоем и взяли большую сумму в долг. На эти деньги открыли кофейный угол на Покровке, внутри пивного бара, это была наша первая стационарная точка. С третьего месяца начали зарабатывать немного денег, из них платили минимальный платеж по долгу, а всю остальную прибыль вкладывали обратно в бизнес: покупали оборудование, нанимали и учили сотрудников.

Прошло четыре года, из кофейного угла мы выросли в 100 квадратных метров, а команда — с двух до восемнадцати человек, но по-прежнему всю прибыль мы вкладываем обратно. Решили, что пока не расплатимся со всеми долгами, прибыль распределять не будем, и сейчас так выстраиваем финансовый план, чтобы закрыть долги за этот год.

Кредит 84 счета это прибыль или убыток: примеры для чайников, как может закрываться счёт

По итогам года организация определяет финансовый результат от своей деятельности.

Финансовый результат формируют доходы и расходы от основных видов деятельности, отражающиеся на счете 90 «Продажи», прочие доходы и расходы, отражающиеся на счете 91, а также налоги (налог на прибыль) и другие доходы и расходы, не включенные в счета 90 и 91. Например, напрямую на счет 99 списываются чрезвычайные расходы.

В конце года выполняются закрывающие проводки, счета 90 и 91 закрываются, итоговый финансовый результат формируется на счете 99 – по дебету отражается убыток, по кредиту – прибыль. Подробнее о формировании итогового финансового результат можно прочитать в этой статье.

В конце года, когда все счета закрыты, все проводки выполнены и все операции учтены, выполняется последняя завершающая проводка – по отражению чистой прибыли или убытка за год.

Соответствующие проводки имеют вид:

Д99 К84 – отражена величина чистой прибыли за год.

Д84 К99 – отражена величина убытка за год.

Счет 84 «Нераспределенная прибыль (непокрытый убыток) – это активно-пассивный счет, на котором отражается либо величина нераспределенной прибыли, либо непокрытого убытка.

Читайте более подробно про отражение прибылей и убытков организации статье: «Учет финансовых результатов. Счет 99 — прибыли и убытки«.

По окончанию года на собрании участников общества принимается решения о том, на что будет использована нераспределенная прибыль или как будет покрываться полученный убыток.

Итогом собрания является его письменное решение, в котором оговариваются эти моменты.

Обратная продажа акций

Иногда инвесторы пользуются опционом «пут», и продают свою позицию обратно компании. Это условие, конечно же, должно являться частью первоначального соглашения; но оно может применяться к стартапам или кредитным выкупам.

Опцион «пут» дает инвестору право продавать свои акции обратно компании, иногда с премией, которая позволяет группе прямых инвестиций получить небольшую прибыль. Обычно эти сделки разрешены только через пять-восемь лет после изначальных инвестиций, и только если компания не достигла события ликвидности.

Motilal Oswal Financial Services, индийский биржевой брокер и финансово-консультационная компания, привлекла в 2006 г. инвестиции от хедж-фонда и американского инвестора в молодые компании. Хедж-фонд настоял на условии, которое позволяло ему предъявить акции для покупки компании с оговоренной минимальной нормой прибыли, если Motilal Oswal не выйдет на биржу в течение пяти лет.

Хедж-фонд хотел защититься от снижения стоимости, если он «застрянет» в неликвидных акциях. Однако компания вышла на биржу в 2007 г., обеспечив более выгодный выход.

Иногда инвестор может продать свои акции обратно компании даже без формального опциона «пут». Один стартап был лишь самоокупаемым по финансовым потокам, но, несмотря на несколько предложений, генеральный директор-основатель отказывался его продавать.

Более того, основатель не любил одного конкретного венчурного инвестора, который получил место в совете директоров от коллеги, покинувшего фирму. В конечном итоге третьему инвестору из венчурной фирмы (заметьте: три инвестора, одна венчурная фирма, одна компания) удалось договориться о соглашении.

Для венчурной компании возвращение половины своих инвестиций было хорошим выходом, поскольку член совета директоров теперь мог посвятить себя компаниям, имеющим больший потенциал. Однако во многих стартапах трудно продать акции назад компании или реализовать опцион «пут», поскольку у компании нет достаточно средств, чтобы выкупить акции.

Другой тип частичного выхода имеет место, когда один инвестор продает свои акции другим инвесторам. Это может случиться в ходе привлечения этапа финансирования или когда инвестор исчерпал свои средства либо ему нужно выйти из компании по какой-то другой причине, начиная от здоровья и заканчивая изменением направления деятельности инвестиционной компании.

Решение корпорации выйти из корпоративной программы венчурного капитала может послужить стимулом к такой продаже. Часто передача случается по первоначальной стоимости этапа инвестиций, в рамках которого были куплены акции.

Иногда есть соглашение, которое позволяет первоначальному владельцу в какой-то степени участвовать в конечном выходе из компании. Тот механизм скорее даст просто возможность выхода, нежели прибыли.

Роль счета 84 в бухгалтерском учете

На сегодняшнее время он отождествляет известную в бухгалтерском учете операцию, которая в советское время имела название реформация баланса. Так как в советском балансе отображалась прибыль, полученная в течении года, такой вариант баланса и был представлен учредителю для согласования. Решение о нераспределенной прибыли предполагало реформацию — закрытие баланса «Прибыль и убыток».

На данный момент у рассматриваемой процедуры появились некоторые особенности. Теперь прибыль, которая была распределена в течении периода расчетов списывается в момент фактического использования, а под процедуру реформации баланса попадает часть, которой в праве распоряжаться учредители.

Именно этот кредит счета 84 показывает информацию о сумме прибыли/убытка после процедуры налогообложения по всем направлениям организации, которые не были распределены на конкретные потребности. Он является одним из самых основных при ведении бухгалтерского учета.

Для понятия характеристики счета определим примеры для чайников. Он отображает итоговую информацию в зависимости от результатов отчетного года. Например, такие данные как сумма.

Общая процедура ведения бухгалтерского учета и расчетов ведется для контроля за эффективностью и системностью работы отдельных направлений на предприятии. Благодаря процедуре учета можно планировать расход неиспользованной прибыли или составлять отчет.

При составлении отчетности, как было отмечено ранее, используется номер 84, что означает возможность учета и ознакомление с финансовыми результатами, которые есть у организации по истечению текущего года деятельности, а также за прошедшие периоды. Он имеется в системе бухгалтерского учета также и субсчета. Это 84.

1 – прибыль для распределения, 84. 2 – убыток для покрытия, 84. 3 – прибыль в обращение, 84. 4 – использованная прибыль.

Помимо этого, существуют и другие полезные счета, которыми пользуются при составлении отчетов. Например, кредит 60 счета показывает суммы расчетов с поставщиками и подрядчиками. 68 – отображает схемы расчетов по налогам и сборам. Кредит 70 счета показывает суммы расчетов с персоналом по оплате труда. Кредит 71 счета показывает прочий операционный доход.

Списание убытков отчетного года

Убытки отчетного года с кредита счета 84 «нераспределенная прибыль (непокрытый убыток) в дебет счетов:

Новый план счетов не предусматривает открытие субсчетов по счету 84 для различных фондов: накопления, социального, потребления. Аналитический учет по данному счету обеспечивает формирование информации – направлений использования средств. Средства нераспределенной прибыли, направленные на обеспечение производственного развития, но еще не использованные в аналитическом учете разделяются.

Собственники предприятия могут расходовать чистую прибыль и на иные цели. К таким целям можно отнести поощрение сотрудников, благотворительные цели, финансирование социальных мероприятий, проведение культурно-спортивных мероприятий и т. Инструкцией по применению Плана счетов не предусмотрено отражение расходов предприятий на счете 84 «Нераспределенная прибыль (непокрытый убыток)» (письма от 19. 12.2008 № 07‑05‑06/260, от 19. 06. 2008 № 07‑05‑06/138).

Такие расходы Минфин рекомендует отражать в составе прочих на основании п. 11 ПБУ 10/99 «Расходы организации». Отнесение затрат непроизводственного назначения на расходы или прибыль – вопрос не только бухгалтерского учета, а гражданского законодательства.

Поскольку Планом счетов не предусмотрено расходных операций по счету 84, а собственники не могут собираться по каждой расходной операции, из прибыли создаются фонды специального назначения. Планом счетов не выделено отдельного балансового счета для учета фондов, формируемых по инициативе предприятия.

Поэтому можно использовать или счет 84 «Нераспределенная прибыль (непокрытый убыток)», или счет 76 «Расчеты с прочими дебиторами и кредиторами». При учете фондов специального назначения на счете 84 «Нераспределенная прибыль (непокрытый убыток)» вновь возникает противоречие с разъяснениями Минфина.

По мнению автора, фонды специального назначения хоть и предусмотрены к использованию, но не являются обязательствами перед кредиторами в классическом понимании этого слова. Поэтому неизрасходованный остаток этих фондов справедливо учитывать на счете 84 в составе собственного капитала.

Предприятию выгоднее сохранять собственный капитал в чистой прибыли. Прибылью можно оперативно восстановить убытки, пополнить уставный капитал, если законодательно будет увеличен его минимальный размер, увеличить другие фонды в составе собственного капитала.

Способ № 2. купля-продажа доли в компании

Существует два вида выкупа доли в компании: кэш-ин (cash-in) и кэш-аут (cash-out).

Кэш-ин – когда деньги от продажи доли попадают в компанию (идут на её развитие). Кэш-аут – когда деньги от продажи доли попадают в распоряжение продавшего её участника и не идут на развитие компании.

Поскольку смысл инвестиций заключается в том, что они идут на развитие бизнеса, то и говорить здесь имеет смысл только о купле-продаже доли по модели кэш-ин. Однако по этой модели возможна купля-продажа только так называемой «казначейской доли». Все остальные случаи не гарантируют заведение инвестиций внутрь компании.

Казначейская доля — это доля в компании (ООО), принадлежащая самой компании (ООО).

Казначейская доля возникает, например, когда кто-либо из участников выходит из компании и его доля не распределяется между остальными участниками. В этом случае доля попадает во владение самой компании.

Согласно закону, казначейская доля может принадлежать компании не дольше одного года. За это время она должна быть либо распределена между участниками компании пропорционально их долям, либо погашена (путём соразмерного уменьшения уставного капитала), либо продана какому-либо лицу.

Купля-продажа казначейской доли идеально подходит для заведения инвестиций кэш-ин, поскольку в сделке покупателем является инвестор, а продавцом – сама компания. Таким образом, денежные средства, вырученные от продажи казначейской доли (инвестиции), поступают в компанию и идут на её развитие.

Конечно, у стартапов далеко не всегда имеется в распоряжении казначейская доля, что значительно затрудняет использование этого способа заведения инвестиций. Однако казначейскую долю можно получить «искусственно», введя и выведя из компании какое-либо дружественное лицо.

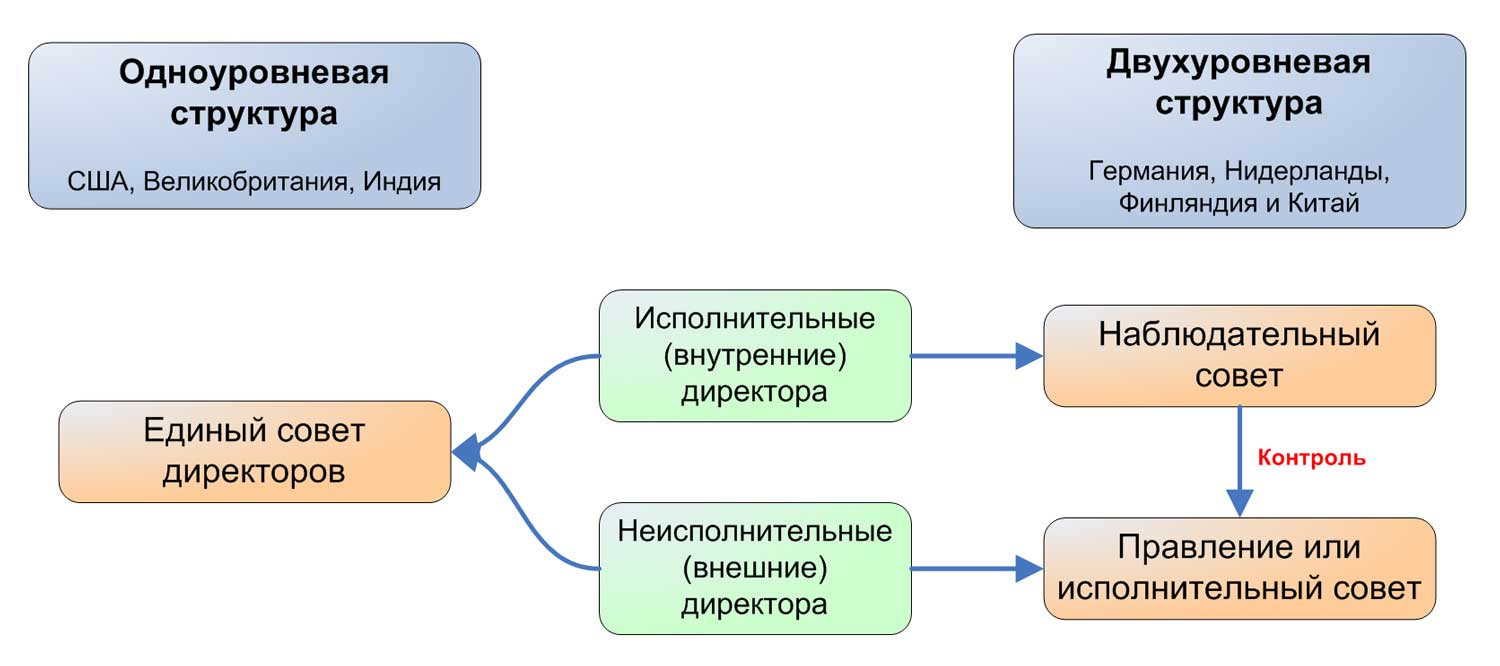

Структура и состав совета директоров.

Структура и состав совета директоров варьируются в зависимости компании и географии. Не существует единой или оптимальной структуры, а количество директоров в совете может отличаться в зависимости от размера компании, а также структуры и сложности ее деятельности.

Большинство корпоративных кодексов управления требуют, чтобы совет сочетал в себе разнообразные знания, опыт и компетенции. Необходимая квалификация может включать специальные знания об отрасли компании, а также опыт в определенных сферах и функциях, таких как стратегия, финансы / аудит, управление рисками, человеческими ресурсами или право.

Более того, многие компании стремятся возрастному, половому и расовому разнообразию в составе совета.

Одноуровневая и двухуровневая структура совета директоров.

Одноуровневая и двухуровневая структура совета директоров.

Советы директоров с одноуровневой структурой включают исполнительных и неисполнительных директоров.

Исполнительные директора или внутренние директора (англ. ‘executive / internal directors’) нанимаются компанией и, как правило, являются членами высшего руководства.

Неисполнительные директора или внешние директора (англ. ‘non-executive / external directors’) не являются сотрудниками компании и обеспечивают объективное принятие решений, мониторинг и оценку эффективности.

Кроме того, неисполнительные директора могут играть важную роль в сложных вопросах управления и стратегии, используя свой прошлый опыт.

Независимый директор (англ. ‘independent director’) является отдельным типом неисполнительного директора. Он материально независим от компании в отношении занятости, долевой собственности или вознаграждения.

В двухуровневых структурах наблюдательный и исполнительный советы независимы друг от друга. Регулирующие органы, как правило, запрещают членам Исполнительного совета от участвовать в Наблюдательном совете или ограничивают количество лиц, участвующих в обоих советах.

Представители работников компании обычно избираются работниками и могут составлять до половины наблюдательного совета в крупных компаниях.

Во многих странах роли Главного исполнительного директора (CEO, ‘chief executive officer’) и Председателя совета директоров все чаще разделены.

В Соединенных Штатах многие компании исторически имели «двойного CEO», то есть CEO, который также выполнял роль Председателя совета директоров.

Тем не менее, доля компаний, разделяющих две эти роли, особенно в Соединенных Штатах, значительно возросла в последние годы.

Назначение ведущего независимого директора является альтернативой, которая иногда практикуется советами компаний без двойственной роли CEO. Ведущий независимый директор, как правило, имеет право созывать и контролировать заседания всех независимых директоров.

Дуалистичность роли СЕО неприменима в двухуровневых структурах, которые не допускают, чтобы члены исполнительного совета участвовали в наблюдательном совете.

В таких моделях корпоративного управления Председатель наблюдательного совета, как правило, является внешним директором, а CEO обычно является Председателем исполнительного совета (правления).

Типовая характеристика по 84 счету «нераспределённая прибыль (непокрытый убыток, понятия для чайников)»

Корреспонденция счетов и основные проводки по 84 счету «Нераспределённая прибыль (непокрытый убыток)» представлены в таблице:

| Дт | Кт | Описание проводки |

| 99 | 84.01 | Отражение суммы чистой прибыли на основе заключительного оборота по отчётному году (декабрь) |

| 84.01 | 75.02/70 | Отражение выплаты дивидендов (на дату принятия решения) |

| 84.01 | 82/80 | Чистая прибыль отнесена на резервный капитал/ уставный капитал |

| 80 | 84 | Отражение уменьшения уставного капитала до суммы чистых активов (на дату гос.регистрации) |

| 84.02 | 99 | Отражение суммы убытка на основе заключительного оборота по отчётному году (декабрь) |

| 99 | 84.03 | Отражение общей суммы нераспределённой прибыли между акционерами |

| 82/75/80 | 84.02 | Отражение покрытия убытка за счёт резервного капитала (на дату приятия решения)/собственных средств учредителей/уставного капитала (после гос. регистрации данных изменений) |

| 84.03 | 84.02 | Покрытие убытка накопленной суммой нераспределённой прибыли |

| 84.03 | 84.04 | Отражение факта использования нераспределённой прибыли при создании имущества |

Частичные выходы: дивиденды

При помощи дивидендов компания возвращает деньги своим инвесторам. Дивиденды представляют собой тип частичного выхода: компания остается в портфеле фирмы, осуществляющей прямые инвестиции, и требует контроля и рекомендаций, однако фирма снизила риск сделки, сократив количество инвестированных денег.

В некоторых случаях компания может заплатить дивиденды, поскольку у нее нет денежных средств для выкупа привилегированных акций. В других ситуациях фирмы выкупных инвестиций могут принудить свои компании заплатить им дивиденды, возмещающие большую часть стоимости их акционерного капитала, при этом сохраняя свои позиции в структуре собственности неизменными.

Например, Hertz Global Holdings, компания по прокату автомобилей, выпустила новые долговые обязательства, чтобы заплатить своим инвесторам (Clayton, Dubilier and Rice, Carlyle и Merrill Lynch Private Equity) дивиденды в размере l млрд. долларов за 14 месяцев.

Однако у этих выплат была и темная сторона: процентные затраты Hertz в результате выросли вдвое. В I квартале 2021 г. компании, контролируемые фирмами выкупных инвестиций, привлекли 10,8 млрд. долларов долга для финансирования таких дивидендных выплат, по сравнению с 1 млрд. долларов за весь 2009 г.

Как отмечалось ранее, дивиденды вызывают расхождение интересов между предпринимателем и инвесторами — предприниматель хочет сохранить деньги в компании, а инвесторы, которые получают дивиденды, хотят, чтобы они были им выплачены.

Однако дивиденды могут послужить и для полезных целей. Как описывается в классической статье Майкла Дженсена, свободный денежный поток — это денежный поток, превышающий нужды финансирования проектов, которые имеют положительную чистую приведенную стоимость по соответствующей ставке дисконтирования, — может создать конфликты между руководителями и акционерами, особенно если руководители финансируют невыгодные проекты и снижают эффективность компании.

В такой ситуации использование свободных денежных потоков для выплаты дивидендов повышает корпоративную эффективность, одновременно вознаграждая акционеров.

Таким образом, дивиденды имеют два лица. В качестве средства возвращения капитала простым партнерам они делают благо для всех сторон, при условии что эти средства не нужны для основного бизнеса компании.

Если, с другой стороны, они финансируются не из свободного денежного потока, а за счет резкого повышения долга компании, сокращения ценных долгосрочных инвестиций или истощения необходимых финансовых резервов, они могут сделать компанию более уязвимой к внешним шокам и существенно ослабить ее в долгосрочной перспективе.