Инвестиции в интеллектуальную собственность

Интеллектуальные права или право интеллектуальной собственности — юридический термин, обозначающий совокупность прав, которыми обладают лицо или лица (авторы или иные правообладатели) на результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации, то есть интеллектуальную собственность.

В России с 1 января 2008 года вступила в силу 4 часть Гражданского Кодекса (в соответствии с федеральным законом от 18.12.2006 № 231-ФЗ), далее ГК РФ, раздел VII «Права на результаты интеллектуальной деятельности и средства индивидуализации», который определяет интеллектуальную собственность как список результатов интеллектуальной деятельности и средств индивидуализации, которым предоставляется правовая охрана. Таким образом, согласно ГК РФ интеллектуальной собственностью являются произведения науки, литературы и искусства; программы для электронных вычислительных машин (программы для ЭВМ); базы данных; исполнения; фонограммы; сообщение в эфир или по кабелю радио- или телепередач (вещание организаций эфирного или кабельного вещания); изобретения; полезные модели; промышленные образцы; селекционные достижения; топологии интегральных микросхем; секреты производства (ноу-хау); фирменные наименования; товарные знаки и знаки обслуживания; наименования мест происхождения товаров; коммерческие обозначения [1].

Интеллектуальная собственность выступает объектом рынка интеллектуальных товаров и услуг. Можно выделить две формы интеллектуальной собственности: индивидуальная и коллективная. Кроме того, интеллектуальная собственность может быть распределена на несколько видов:

1. исключительная собственность – запатентованная или защищенная авторским правом;

2. информационная собственность – в виде приобретенных знаний, идей, опыта, навыков, квалификации. Она не имеет правовой защиты и реализуется в виде информационных услуг на контрактной основе через изучение, образование или публикацию;

3. лицензионная собственность – в виде приобретенных инвестором прав собственности илипользования, которые фиксируются лицензиями.

В зависимости от вида интеллектуальная собственность по-разному реализуется на рынке интеллектуальных товаров и услуг. В большинстве случаев интеллектуальные товары и услуги становятся объектом инвестиций, однако они могут быть реализованы и на потребительском рынке. Инвестор приобретает интеллектуальные товары и услуги для использования в инвестиционной (предпринимательской) деятельности с целью дальнейшего получения дохода. Поэтому вложения в интеллектуальную собственность могут носить названия интеллектуальных инвестиций.

Интеллектуальные инвестиции осуществляются в виде:

1. приобретение исключительных прав пользования – покупка патентов, лицензий на изобретение, промышленные образцы, товарные знаки;

2. приобретение информационных услуг через наем разного рода специалистов — ученых и

практиков по контракту или в виде разового приобретения информационных услуг (консультирование,экспертиза, рекомендации и др.);

3. приобретение научно-технической продукции, то есть интеллектуальных товаров в материальной форме (проектно-сметной документации, программ, методик, ноу-хау);

4. вложений в человеческий капитал, то есть расходов на образование, подготовку и переподготовку кадров, обучение и т.д. [1].

Финансирование интеллектуальных инвестиций может осуществляться за счет трех источников: бюджетных ассигнований и средств государственных предприятий; частнопредпринимательского капитала; спонсорских средств, субсидий отдельных фирм или частных лиц. Первый из перечисленных источников осуществляется государством с целью повышения интеллектуального потенциала общества. Потребителями интеллектуальных товаров и услуг, которые финансируются из госбюджета, выступают широкие слои населения, которые учатся в средних школах, лицеях, колледжах, техникумах, вузах, работают в государственных НИИ, покупают учебную литературу по государственным льготным ценам. Интеллектуальные инвестиции в научно-исследовательской деятельности реализуются в виде венчурных проектов, через создание различного рода научно-исследовательских, инжиниринговых и консалтинговых фирм. Такую форму интеллектуальных инвестиций относят к инновациям [2].

Посреднические функции на рынке интеллектуальных товаров и услуг осуществляют брокерские фирмы и научно-консультационные центры, которые распоряжаются банками данных о новейших изобретениях, промышленных образцах, научно — технических разработках, которые защищены патентами и лицензиями, другие интеллектуальные товары и услуги. Большинство стран с рыночной экономикой имеют в своем распоряжении целый ряд учреждений, которые функционируют за счет субсидий со стороны фирм и отдельных частных лиц. Такие негосударственные фонды, ассоциации, центры, университеты и колледжи называют неприбыльными учреждениями, а фирмы и частных лиц, которые выступают в роли инвесторов, – донорами. Результатом деятельности таких заведений в интеллектуальной сфере является улучшение жизненного уровня отдельных слоев населения, а, следовательно, выигрыш общества в целом.

Однако в России складывается не столь благоприятная ситуация.

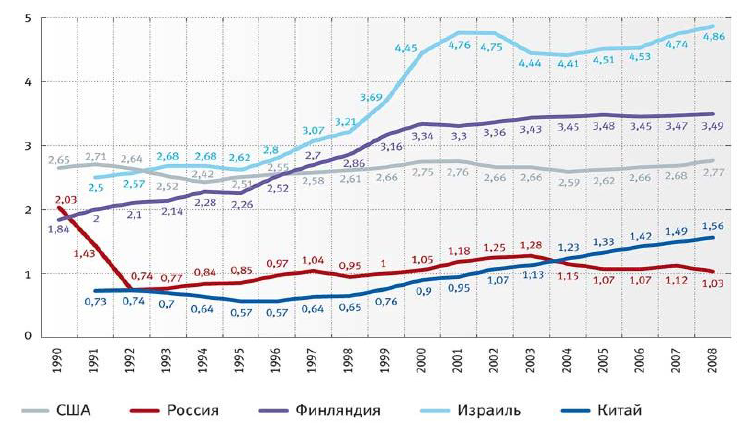

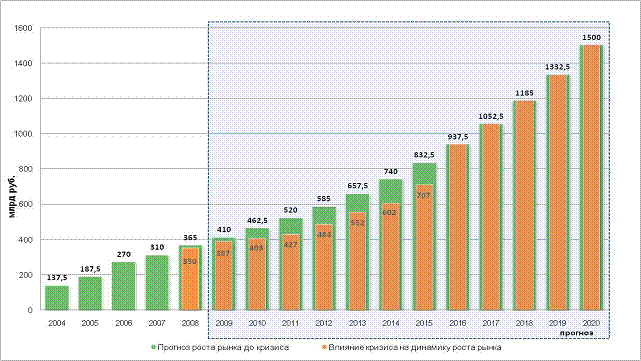

По данным Всемирного банка, в 2008 году Россия потратила на НИОКР 1,1% своего ВВП, Китай —

1,5%, США — 2,7% (рис. 1). Что имели на выходе? Оценить можно с помощью такого мерила, как доля высокотехнологической продукции в структуре экспорта. В России этот показатель составляет 6,5%, в Китае — 28,7%, в США — 27,1%.

Вместе с тем, темпы роста расходов на НИОКР в Америке замедляются: в 2021 году затраты на НИОКР составили 3,2% от объема ВВП США, в 2021 году они увеличатся в номинальном выражении на 2,4%. Учитывая, что инфляция в США в 2021 году ожидается на уровне 1,5%, реальные расходы увеличатся на 0,86%, или на $3,4 млрд. Китай в 2021 году потратит на исследования и разработки $153,7 млрд (1,4% ВВП) по сравнению со $141,4 млрд. в этом году и выйдет на второе место в мире, потеснив Японию. Расходы на НИОКР в Японии вырастут со $142 млрд. до $144,1 млрд. (3,3% ВВП). Темпы роста расходов на НИОКР в США, Японии и Германии существенно ниже, чем в Китае, России, Южной Корее, Индии и Бразилии, поэтому страны с развивающейся экономикой имеют все шансы потеснить не только развитую Европу, но и США. Пока же Россия замыкает десятку мировых лидеров по расходам на науку: Battelle прогнозирует рост российских затрат на НИОКР с $22,1 млрд. в этом году до $23,1 млрд. в 2021 году, при этом доля этих расходов в ВВП страны останется неизменной – 1% [3]. А так как новые разработки, новые идеи недостаточно финансируются, инвесторы также не торопятся вкладывать свои деньги.

Рисунок 1. Расходы на НИОКР в % от ВВП России [6]

Также негативно на инвестиции в интеллектуальную собственность влияет несовершенство законодательства, в частности, российского. До принятия 217-ФЗ (02.08.2009) в России не существовало эффективных легальных механизмов трансфера технологий из науки в коммерцию: бизнес особо не допускался до «государственных» разработок, а наука не доходила до бизнеса. Да, исключительные права на результаты интеллектуальной деятельности, созданные за счет бюджетных средств, по ГК РФ закрепляются за исполнителем, однако бюджетные учреждения в силу строго целевого характера финансирования и собственной ограниченной правоспособности не имели возможности заниматься внедрением — ни самостоятельно, ни с опорой на частный капитал. Как устроена современная инновационная экономика? Есть разработчик, менеджер и инвестор, которые «сливаются» в инновационную компанию. Инвестору сами по себе результаты интеллектуальной деятельности – без разработчика – не нужны. Где в этой модели вуз и почему ему обязательно нужно отдавать минимум 25% создаваемой компании? В США, например, участие университета в бизнесе – не главное в смысле заработка. Там вузы рассматривают это как возможность создать некую атмосферу творчества и предпринимательства, которая стимулирует выработку новых знаний и позволяет студентам зарабатывать деньги, небольшую часть которых они отдают альма-матер. [4].

Связь между охраной интеллектуальной собственности и постоянным приростом иностранных прямых инвестиций (ИПИ) в экономику некоторых стран мира очевидна. Так, например, в 1990 годах в Индии стабильно и динамично увеличивались объемы ИПИ после того, как произошла реформа в области защиты изобретений и знаков для товаров и услуг. Еще одним интересным примером является высокий рост ПИИ в Бразилию в 1996 году, который произошел сразу после того, как приняли закон о промышленной собственности, гарантирующий охрану патентов на протяжении 20 лет, и дополнительно систему методов по охране медикаментов, которые еще не были выставлены на продажу. Кроме того, именно охрана интеллектуальной собственности привлекает ПИИ, стимулирует внешние торговые отношения и формирует нужные условия для передачи новых технологий (табл. 1). То есть, вносит положительный вклад в развитие экономики страны [5].

Таблица 1

КПД науки [7]

Как видно из приведенной выше таблицы, в России, несмотря на достаточно высокую занятостьв НИОКР и большое число заявок на регистрацию патентов, расходы на НИОКР и доля высокотехнологичной продукции в экспорте невысоки по сравнению с другими странами. Данные условия не могут являться привлекательными для инвесторов, которые хотят вкладывать денежные средства и быть уверены, что получат свою долю прибыли. К тому же, созданию устойчивого инвестиционного климата мешает несовершенство российского законодательства в области интеллектуальной собственности и защиты авторских прав. В №217 законе «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам создания бюджетными научными и образовательными учреждениями хозяйственных обществ в целях практического применения (внедрения) результатов интеллектуальной деятельности» до сих пор есть недочеты, которые мешают созданию инновационных (в полном смысле этого слова) предприятий в Российской Федерации. Ни отечественные, ни иностранные инвесторы не видят возможности выгодно вкладывать средства.

Список использованной литературы

1. Интеллектуальная собственность [Электронный ресурс]. – Режим доступа: http://ru.wikipedia.org/wiki, свободный.

2. Интеллектуальные инвестиции [Электронный ресурс]. – Режим доступа: http://www.in4x.ru/ar150-page1.html, свободный.

3. Мировые расходы на НИОКР в 2021 году составят $1,2 триллиона [Электронный ресурс]. – Режим доступа: http://www.vesti.ru/doc.html?id=414734, свободный.

4. Создание инновационного предприятия – венчурные инвестиции в науку [Электронный ресурс]. – Режим доступа: http://venture-biz.ru/venchurnyy-biznes/89-innovatsionnoe-predpriyatie, свободный.

5. Инвестиции в интеллектуальную собственность [Электронный ресурс].Режим доступа:

http://ipstyle.ua/ru/articles/investments_intellectual_property.html, свободный.

6. Интеллектуальные инвестиции [Электронный ресурс]. – Режим доступа:http://www.in4x.ru/ar150-page1.html,свободный.

7. Создание инновационного предприятия – венчурные инвестиции в науку [Электронный ресурс]. – Режим доступа://venture-biz.ru/venchurnyy-biznes/89-innovatsionnoe-predpriyatie, свободный.

© Козлова А.С., 2021

УДК 330.3

ББК 455

Крупеня И.В.,

студент БашГУ, г. Уфа

§

Становление и развитие рыночной экономики в России привело к интенсивным исследованиям относительно нового научно-прикладного направления, в качестве которого рассматривается логистика.

В области экономики применение логистики в качестве научной методологии и практического инструмента бизнеса позволяет решать широкий диапазон задач, связанных с оптимизацией продвижения товароматериальных и сопутствующих потоков, а также с повышением эффективности предпринимательской деятельности в условиях рыночной конкурентной среды [6,с.56].

Исчерпание потенциала эффективности многих отраслей объясняется значительным временным интервалом между добычей сырья и реализацией продукции. В странах с развитой рыночной экономикой около 93% времени движения продукции от первичного источника сырья до конечного потребителя приходится на ее прохождение по различным каналам распределения (главным образом на хранение). Собственно само производство продукции занимает лишь 2% суммарного времени, транспортировка – 5% [1,c.21].

Опыт использования логистических систем в развитых капиталистических странах показывает, что применение методов логистики позволяет снизить уровень запасов на 30-50% и сократить время движения продукции на 25-45%. По оценкам американского специалиста Х.Д.Петерса, использование методов логистического управления в процессах производства и движения продукции дает следующие результаты. На основании опроса 1450 бизнесменов в США, Японии и 7 западноевропейских стран он пришел к выводу, что объемы запасов на предприятиях сокращаются на 30-70%, производительность труда увеличивается на 25-50%, себестоимость продукции снижется примерно на 30%, издержки в сфере товародвижения – на 20% [1, c.22]. Поэтому сегодня в мировой экономической системе логистика прочно завоевала свои позиции и интеграция транспорта, складского бизнеса в крупные логистические компании и транспортно-распределительные центры явились одним из условий устойчивого развития экономики западноевропейских стан [3, с.4].

Сегодня для российской экономики одним из условий экономического роста может стать формирование интегрированных логистических систем. Для России, с ее огромной территорией, большим разнообразием природно-климатических и экономико-географических условий, различным уровнем социально-экономического развития и специализации производства в отдельных регионах первостепенное значение приобретает формирование региональных транспортно-логистических систем [5, с.490].

По мнению Аникина Б.А. и Тяпухина А.П. внедрение логистических методов управления является актуальным для российской экономики по причине:

1. высоких издержек на производство и реализацию отечественной продукции;

2. отсутствия продуманной стратегии развития систем распределения продукции;

3. недостатка организованных торговых рынков на крупно- и среднеоптовом уровнях;

4.отсталости транспортной инфраструктуры, прежде всего в качестве и количестве автомобильных дорог;

5. высокой степени физического и морального износа подвижного состава транспорта;

6. низкого уровня развития производственно-технической базы складского хозяйства [1, с.22-23].

Решению теоретических и практических задач формирования транспортно-логистических систем посвящены работы ученых: Б.А. Аникина, А.П. Тяпухина, И.С. Кородюка, В.И. Сергеева, Л.Б. Миротина, Ю.М. Неруша, А.И. Семененко, Ы.Е. Ташбаева, В.А. Гудкова, Т.А. Прокофьевой, О.М. Лопаткина и т.д. Например, Сергеев В.И. в своих трудах исследует методологию формирования РТЛС, оптимизацию их организационной структуры, этапность применения системного и программно-целевого подходов, в трудах Т.А.Прокофьевой, Лопаткина О.М рассматриваются теоретические основы формирования региональных и межрегиональных логистических транспортно-распределительных систем, их интеграция в федеральную и международную логистические системы, методология создания Московской логистической транспортно-распределительной системы.

Региональная транспортно-логистическая система (РТЛС) – это совокупность субъектов транспортной логистики, которые объединены в логистических цепях и каналах. Эти субъекты взаимосвязаны в едином процессе управления материальными, сервисными, информационными, финансовыми и другими потоками. Данные потоки создаются и перемещаются на территории региона.

Удовлетворение потребностей населения и экономики региона в перевозках и сопутствующих транспортно-логистических услугах — на наш взгляд является основной целью создания региональных транспортно-логистических систем. По мнению В.И. Сергеева целью формирования РТЛС является не только материально-техническое снабжение транспортных предприятий, но и развитие товарных рынков, а Т.А. Прокофьева, О.М. Лопаткин предлагают создание РТЛС, в которой транспорт интегрирован с дистрибутивной системой, оптовой торговлей и хранением в сетях распределения.

Транспортно-логистическая система региона представляет собой большую сложную стохастическую систему. Для РТЛС характерны следующие признаки: имеется большое количество элементов – звеньев ЛС; характер взаимодействия между звеньями логистической системы является сложным; региональные материальные потоки являются многопрофильными; количество логистических операций и функций, которые выполняются ЗЛС в регионе, большое и сложное; характер взаимосвязей и критериев функционирования региональных ЗЛС является трудно формализуемым и качественным; характер большинства факторов и процессов является стохастическим, это в свою очередь затрудняет формирование логистического управления; существенным является роль субъективных факторов, это обусловлено наличием человека в звеньях систем управления логистических структур [5, с.493]. Эти особенности вынуждают при анализе и синтезе РТЛС в качестве основной методологии использовать системный подход.

А.И. Сергеев в своих трудах конкретизирует и уточняет некоторые особенности системного подхода при формировании ЛС [4, с.414].

1. РТЛС — это сложная динамическая иерархическая и стохастическая система. Эта система состоит из многочисленных элементов (ЗЛС). ЗЛС имеют многоуровневые иерархические структуры. Они взаимодействуют и взаимосвязаны.

2. Звенья ЛС можно охарактеризовать как стабильные с точки зрения целевого и функционального назначения. Однако звенья РТЛС в целом имеют элементы неопределенности и неустойчивости, так как логистические функции взаимозаменяемы и есть возможность их агрегирования. Они зависят от того, какие цели и стратегии достижения целей принимаются отдельными структурными элементами (ЗЛС) и какая организационная структура в соответствии с этим формируется.

3. Каждый регион уникален, так как имеется только ему присущая система региональных факторов воспроизводства, установившихся производственно-хозяйственных и транспортно-экономических связей, социально-экономических и демографических, а также ряда других процессов. Все это, в конечном счете, вызывает высокую степень неопределенности, и поведение исследуемого объекта в каждом конкретном случае будет зависеть от многочисленных внешних факторов.

4. РТЛС представляет собой соединение, интеграцию, слияние материальных, информационных и финансовых потоков и процессов, образующих адаптивную систему. РТЛС имеет объект и субъект управления.

5. При синтезе РТЛС целесообразно использовать интегральную парадигму логистики, так как она реализует общую стратегическую, тактическую или оперативную цель бизнеса участников ТЛС. При этом стремится оптимально использовать материальные, финансовые, информационные и трудовые ресурсы и согласовать локальные критерии функционирования ЗЛС с глобальной целью оптимизации.

6. Самыми важными системными характеристиками региональной ЛС являются: надежность, устойчивость и адаптивность. Они направлены на поддержание равновесия системы в условиях неопределенности.

7. Управление РТЛС не может быть полностью формализовано. Поэтому возникает необходимость построения комплекса формализованных моделей и неформальных процедур и представлений.

8. Информационно-компьютерная поддержка должна охватывать как можно большее количество процессов управления и объектов РТЛС.

РТЛС является сложной системой и состоит из таких подсистем, как транспортная, информационно-компьютерная, информационно-аналитическая, банковская, складская, страховая, таможенная. РТЛС строится на основе интеграции субъектов логистической инфраструктуры бизнеса, обслуживающих движение товаропотоков. Субъектами системы могут быть:

1. Субъекты транспортного комплекса – перевозчики, экспедиторы, транспортные терминалы, органы управления на транспорте.

2. Субъекты, осуществляющие операции физического распределения, за исключением перевозки, т.е. погрузку и выгрузку, хранение, сортировку, затаривание и т.д.

3. Организации, выполняющие поддерживающие и прочие функции – информационно-компьютерные логистические центры, страховые компании, банки, таможня, предприятия связи, охранные фирмы, учреждения стандартизации, лицензирования, сертификации, как транспорта, так и грузов, государственные и муниципальные органы власти. Их работа связана с информационными и финансовыми потоками.

В.И. Сергеев выделяет пять основных этапов формирования РТЛС. Начальным этапом разработки программы формирования региональной ТЛС является формулировка цели и комплекса целевых задач, обоснование технико-эксплуатационных и социально-экономических требований к системе со стороны пользователей: организаций бизнеса, правительственных институтов федерального и регионального уровней, министерств и ведомств, индивидуальных потребителей. Эти требования являются очень специфичными и зависят от характеристик внешних условий и рыночной среды региона, сектора рынка, экономических, финансовых, политических, транспортных и других ограничений. После того как определены цели и подцели синтеза региональной ТЛС производится системный анализ объекта. В результате этого анализа (этап 2) конкретизируется цель исследования, уточняется постановка проблемы синтеза ТЛС. Второй этап завершается детальным описанием объекта исследования и построением предварительной экономико-математической модели объекта. Третьим этапом является конкретизация cформулированной стратегической цели синтеза региональной ТЛС, уточняются критерии и ограничения, параметры внутреннего состояния объекта и внешней среды, даются характеристика материальных, информационных, сервисных и финансовых потоков, генерируемых и поглощаемых системой. Задачи синтеза региональной ТЛС решаются на четвертом этапе: осуществляется синтез оптимальной организационной структуры РТЛС и строится алгоритмы управления региональными финансовыми, материальными, сервисными и информационными потоками, а также производится оценка качества управляющих алгоритмов. На пятом этапе рассматриваются и оцениваются возможные альтернативы синтезируемых региональных ТЛС. При этом особое внимание в исследованиях уделяется достижению максимального уровня качества сервиса для конечных потребителей МР и ГП в системе [5].

Для того чтобы система достигла поставленных перед ней задач, ею управляют с помощью целенаправленного воздействия. Управление должно заставить систему развиваться по оптимальной траектории так, чтобы в каждый момент времени ее состояние соответствовало бы экстремуму.

В системе можно выделить объект управления и субъект управления. Субъект управления в логистической системе – это логистический центр, управляющая система на основе логистического подхода.

Логистический центр представляет собой систему оптимального управления потоками, являющуюся частью определенной ЛС системы, интегрирующую и координирующую действия всех ее элементов и подсистем. Цель создания ЛЦ — оптимальное управление состоянием логистической системы [5].

Разработанные на сегодняшний день ЛЦ весьма разнообразны, выполняемые им задачи зависят от вида системы, которой они управляют. Принято рассматривать два типа ЛЦ в зависимости от уровня функционирования – это логистические центры фирм, или микро-ЛЦ, и территориальные, также называемые региональными или макрологистическими центрами. Первые более многочисленны. Они имеются в большинстве современных фирм, в особенности занимающихся оптовой торговлей. Структура и ЛЦ фирм зависит от профиля и размеров фирмы. Главное преимущество ЛЦ фирм в том, что они сравнительно дешевы и могут быть быстро созданы [2].

Региональные транспортно-логистические центры (РЛЦ) – это крупные хорошо оснащенные предприятия, предназначенные для оказания логистических услуг другим фирмам на коммерческой основе. Спектр услуг обычно широк, поэтому региональные логистические центры имеют большое число различных подразделений, предназначенных для их выполнения. РЛЦ обычно специализируются на массовой переработке грузов по заказам различных фирм и оказании сопутствующих услуг. За счет массовости операций себестоимость их получается невысокой. Некоторые фирмы оптовой торговли, чтобы не нести значительных затрат на содержание собственных подразделений, отказываются от них и предпочитают заключать договоры с логистическими центрами [5].

Логистический центр выгодно размещать в местах пересечения транспортных путей и недалеко от крупных потребителей или производителей товаров, так как это позволяет существенно уменьшить транспортные расходы. В настоящее время во всех развитых странах почти весь оборот внешней торговли, а также большая часть внутреннего товарооборота осуществляется через региональные логистические центры. Они имеют важное значение для поддержания экономического потенциала страны.

Регионалные логистические центры более персерктивны, чем центры отдельных фирм. Через них проходят большие объемы информации и управление ею, оптимизация информационных потоков дает значительный экономический эффект. Современные методы защиты гарантируют от утечки конфиденциальной информации, даже размещенной в едином информационно-аналитическом центре [2].

В России создание транспортно-логистических центров и развитие транспортно-логистической системы регионов предусмотрено Федеральной целевой программой «Развитие транспортной системы России (2021-2021)». В данной программе отмечено, что несбалансированное и несогласованное развитие отдельных видов транспорта в условиях ограниченности инвестиционных ресурсов привело к их нерациональному соотношению в транспортном балансе страны. Значительные резервы повышения эффективности функционирования транспортной системы выявляются на стыках взаимодействия отдельных видов транспорта, где имеют место наибольшие потери и диспропорции. В рамках данной программы сформулированы функциональные подпрограммы: «Развитие экспорта транспортных услуг», «Железнодорожный транспорт», «Автомобильные дороги», «Морской транспорт», «Внутренний водный транспорт», «Гражданская авиация». В подпрограммах отмечены такие проблемы как диспропорции в развитии различных видов транспорта, несбалансированность и неэффективность транспортно-технолоической инфраструктуры, отсутствие современной сети логистических центров, низкий уровень использования прогрессивных транспортных технологий, в частности контейнерных, несоответствие уровня качества транспортного обслуживания международным требованиям. Указано, что решение данных проблем возможно только при комплексном развитии объектов транспортной инфраструктуры, в первую очередь международных транспортных коридоров, крупнейших транспортных узлов и терминально-логистических комплексов. Подпрограммой «Развитие экспорта транспортных услуг» предусмотрено создание логистических комплексовв Московской области (в зоне Центральной кольцевой автомобильной дороги), на Санкт-Петербургском транспортном узле, в городах: Мурманске, Архангельске, Ростове-на-Дону, Нижнем Новгороде, Казани, Екатеринбурге, Новосибирске, Хабаровске и Владивостоке.

В настоящее время в стадии формирования находятся региональные транспортно-логистические системы в Северо-Западном (Санкт-Петербург), Центральном (Москва и Московская область), Южном (Ростов-на-Дону и Краснодар), Поволжском (Нижний Новгород, Самара и Астрахань) и Уральском (Екатеринбург) федеральных округах.

Таким образом, формирование транспортно-логистической системы в регионах России необходимо для того, чтобы обеспечить интегрированную организацию товародвижения, минимизировать не только логистические издержки, но и достигнуть максимального экономического эффекта в сфере производства, распределения и потребления товаров и услуг.

Список использованной литературы

1. Аникин Б.А., Тяпухин А.П. Коммерческая логистика: учеб.- М.: ТК Велби, Изд-во Проспект, 2005.

2. Логистика: Учебник / Под ред. Б.А. Аникина: 3-е изд., перераб. и доп. – М.: ИНФРА-М, 2002.

3. Управление грузовыми потоками в транспортно-логистических системах / Л.Б.Миротин, В.А.Гудков, В.В.Зырянов и др. Под ред. Л.Б. Миротина. – М.: Горячая линия –Телеком, 2021.

4. Семененко А.И., Сергеев В.И. Логистика. Основы теории: Учебник для вузов. — СПб.: Изд-во «Союз», 2001.

5. Сергеев В.И. Логистика в бизнесе: Учебник. — М.: ИНФРА — М, 2001.

6. Прокофьева Т.А., Лопаткин О.М. Логистика транспортно-распределительных систем: Региональный аспект.- М.: Рконсульт, 2003.

© Култаева Г.М., 2021

УДК 338.001.36

ББК 655

Кутлумухаметов А.Р.,

студент БашГУ, г. Уфа

§

В современном мире дорожная сеть является одним из главных элементов характеризующих экономическое состояние государства, от уровня развития дорог и дорожной инфраструктуры напрямую зависит экономическое благополучие страны.

Общая протяженность дорожной сети Российской Федерации, которая по экспертным оценкам должна достигать как минимум около 1,5 млн. км, в настоящее время едва приблизилась к 930 тыс. км, что не соответствует социально-экономическим потребностям государства. Помимо, количественных показателей разветвленности дорог необходимо учитывать и качественную сторону. От уровня качества дорожной сети зависит сумма затрат на перевозку или транспортировку товаров. Что в несколько раз превышает средние показатели по Европе (см. рис. 4).

Сумма затрат на производство и выпуск готовой продукции на предприятиях зависит от наличия и густоты дорожной сети, от вида покрытия дороги, количества полос движения, от качества покрытия.

Наличие дорог это один из основных факторов экономического развития страны. Следовательно, существует необходимость дальнейшего развития дорожно-строительной отрасли страны.

Прирост дорог с твердым покрытием наблюдается в Китае и США, в странах которые ежегодно увеличивают протяженность автомобильных дорог. Что не скажешь о Франции, Японии и России, однако в первых двух это можно объяснить уже развитой дорожной сетью и ее большой густотой. В России же строительство автомобильных дорог за последние 30 лет лишь не на много сдвинулось с места, учитывая ее низкую густоту дорожной сети.

Рисунок 1. Динамика строительства автодорог в РФ и КНР [2]

На рисунке 1 по данным на 2021 год заметна динамика изменения ежегодного увеличения длины автодорог с твердым покрытием в России и шоссе (highways) в Китае за последние два десятилетия. (тыс. км.), во сколько раз ежегодное строительство дорог в Китае превышает строительство дорог в России.

Большая доля экономической эффективности зависит от густоты автодорожной транспортной сети. В первую очередь от этого зависит не только экономика крупных финансовых центов, но и отдаленных населенных пунктов. В результате экономические затраты возрастают из-за отсутствия необходимой дорожной сети.

До настоящего времени 39 тыс. населенных пунктов РФ, в которых проживают более 10 млн. человек, не имеют связи по дорогам с твердым покрытием и оказываются оторванными от внешнего мира в период осенне-весенней распутицы. Большинство построенных автомобильных дорог не соответствуют осевым нагрузкам современных транспортных средств.

На рисунке 3 показана густота автомобильных дорог в странах «Большой восьмерки», км на 1000 км3 территории .

Также различают дороги по покрытию: они могут быть грунтовыми, дороги с бетонным, переходным покрытием и асфальтированными. Экономически эффективнее использовать дороги с бетонным покрытием.

Помимо покрытия дороги также большую роль играет и ширина проезжей части или по-другому количество полос используемое в определенной автодороге. Автодороги с большой шириной проезжей части, имеются в виду четыре и более полосы движения. В результате увеличения количества полос междугородних и международных соединений увеличивается и грузооборот между городами и странами соответственно. Подчеркну, чем больше грузооборот, тем больше экономическая эффективность дороги. К примеру, Уфе строительство проспекта Салавата Юлаева решила многие проблемы автомобильных пробок дорожной сети столицы Республики Башкортостан, в первую очередь позволило сэкономить время, и во-вторых снизить расходы на содержание и обслуживание транспортных средств.

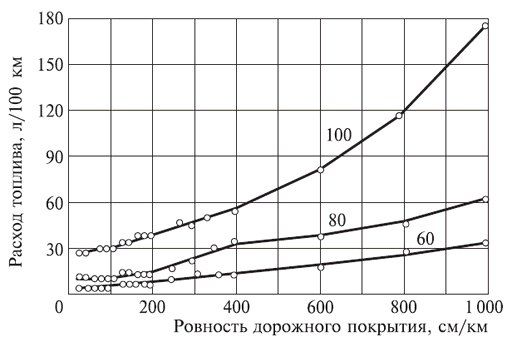

Уровень качества асфальтобетонного покрытия является важным элементом автодороги. От качественного покрытия зависит сумма издержек предприятия на перевозку определенного товара.чем ниже качество, тем выше издержки и соответственно выше цена на товары на прилавках магазинов. В основном издержками становятся физический износ автомобиля, увеличение транспортных затрат на бензин рабочее время водителя. Так же от качества дорожного покрытия зависит и скорость движения. Себестоимость грузовых перевозок минимальна при средней скорости движения 70-80 км/ч. Если принять эту себестоимость за единицу, то с уменьшением средней скорости коэффициент увеличения себе-стоимости перевозок резко возрастает, особенно при скорости ниже 40 км/ч.

Рисунок 2. График теоретической зависимости

расхода топлива л /100 км от неровности покрытия. [2]

На рисунке 2 показана зависимость изменения расхода топлива автомобиля л/100 км.и неровности дорожного покрытия, м/км

О влиянии состояния дорог на эффективность работы автомобилей свидетельствуют данные о стоимости содержания транспортных средств при работе автомобилей на дорогах с различной ровностью, полученные по материалам Европейского банка развития и реконструкции (ЕБРР), где ровность покрытия приведена в международных единицах IRI, измеряемых в метрах на 1 км (м/км). Из этих данных следует, что при ухудшении ровности от 1 до 8 м/км экономические затраты на транспортные средства возрастают для легковых автомобилей с 8 до 15 центов США на 1 км, а для тяжёлых грузовых автомобилей с 26 до 27 центов США на 1 км.

В Башкортостане пытаются решать проблемы связанные экономической эффективности дорожной сети, применяя ряд определенных мер. Одним из них является расширением дорожного полотна с увеличение пропускной способности строительство новых направлений и транспортных узлов. Скажем, своевременное строительство проспекта Салавата Юлаева в 2004-2005 помогло избежать властям Уфы проблем с транспортными заторами существенно облегчив нагрузку на проспект Октября. Совсем недавно было движение в некоторых частях центра города было переведено на одно стороннее движение. Сейчас планируется увеличение протяженности проспекта Салавата Юлаева до Шакшинского моста. Так же власти города планируют строительство мостов соединяющие Затон и Черниковку, Демский район и Нижегородку. Подобные административные меры позволяют уменьшать экономические транспортные затраты. [3]

Что касается минусов, то дорожная сеть Зауралья Башкортостана соединена с дорогами Предуралья только через дорогу Уфа-Белорецк , что осложняет передвижение из юго-западной части Башкортостана в районы расположенные на границе с Челябинской областью.

Все перечисленные показатели автодороги для Российской Федерации являются проблемными. Дороги, как были проблемой России все эти времена так они и остались.

В развитии дорожной сети много проблем, и в настоящее время одной из них стала, нецелесообразное использование денежных средств получаемые от транспортного налога. К примеру, в РБ транспортный налог шел в специальный фонд дорожной инфраструктуры. Теперь такого фонда нет, и все поступающие деньги направляются в областной бюджет и там тратятся на усмотрение администрации, в том числе на строительство детских садов, больниц, парков и других нужных области объектов.

В заключении можно сказать, что развитие дорог и дорожной инфраструктуры является одним из главных элементов развития экономики государства, и имеет прямую зависимость уровня качества жизни в стране. Но факт остается фактом, дорожная сеть в целом по стране развита слабо, и пока что действуют экономически неэффективно.

§

1. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Современный экономический словарь. 5-е изд., перераб. и доп. — М.: ИНФРА-М, 2007.

2. http://rosavtodor.ru/.

3. http://gorodufa.ru/.

4. http://www.mintrans.ru/.

© Кутлумухаметов А.Р., 2021

УДК 330

ББК 65

Курбангалиева Э.Ф.,

Магистрант БашГУ, г. Уфа

Яруллин Р.Р.,

Д-р экон. наук, проф. кафедры ФН БашГУ, г. Уфа

АНАЛИЗ И ОЦЕНКА ПОСТУПЛЕНИЙ

В БЮДЖЕТ РЕСПУБЛИКИ БАШКОРТОСТАН

Устойчивое развитие экономики Республики Башкортостан обеспечивает положительную динамику поступлений в бюджетную систему Российской Федерации на территории Башкортостана. За последние 10 лет налоговые и неналоговые доходы возросли в 3,7 раза.

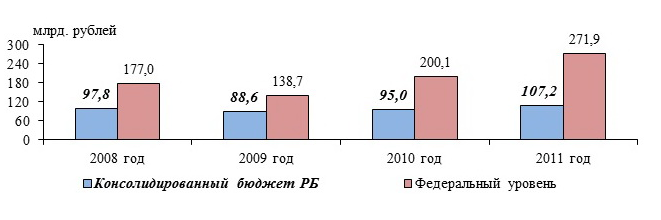

За 2021 год на территории республики в бюджетную систему Российской Федерации (с учетом таможенных платежей и платежей в государственные внебюджетные фонды) собрано 379,1 млрд. рублей, что превысило поступления 2021 года на 28,5% (диаграмма 1).

Диаграмма 1. Динамика поступлений налогов и сборов

в бюджетную систему Российской Федерации на территории РБ

Источник: Инвестиционный паспорт РБ [3].

Исполнение консолидированного бюджета Республики Башкортостан по доходам составило 107,2 млрд. рублей, или 113,1% к уровню 2021 года. По поступлениям налоговых и неналоговых доходов в консолидированные бюджеты республика устойчиво занимает 12-е место среди регионов Российской Федерации и 3-е место в Приволжском федеральном округе (1-е место – Республика Татарстан, 2-е место – Самарская область).

Структура налоговых и неналоговых доходов консолидированного бюджета Республики Башкортостан за 2021-2021 годы представлена в диаграмме 2.

Диаграмма 2. Структура налоговых и неналоговых доходов консолидированного бюджета РБ

Источник: Инвестиционный паспорт РБ [3].

Основными источниками дохода являются 3 крупнейших налога, составляющих в совокупности более 70% налоговых и неналоговых доходов: это налог на доходы физических лиц, налог на прибыль организаций и акцизы.

Удельный вес налога на доходы физических лиц в общей структуре доходов за последние 2 года не изменился. При общем росте налоговых поступлений данный факт может свидетельствовать о незначительном росте номинальной заработной платы в регионе.

Удельный вес акциза в 2021 г. вырос на 0,5 %, что может свидетельствовать о стабильном уровне спроса при повышении цен на подакцизные товары. Около 80% акцизов приходится на акцизы на нефтепродукты (бензин, дизельное топливо, моторные масла), потребительские цены на бензина в 2021 году в среднем росли на 0,2 % в неделю. Плательщиками указанных акцизов являются нефтеперерабатывающие заводы республики. В то же время необходимо отметить, что поступления акциза на алкогольную продукцию снизились в связи с уменьшением норматива зачисления этого вида акциза в бюджет и сокращением производства и реализации продукции ЗАО «Пивоварня Москва-Эфес».

Позитивная динамика экономического развития предприятий напрямую влияет на увеличение поступления в бюджет налога на прибыль организаций. Так в 2021 году по сравнению с 2021 годом удельный вес налога на прибыль организаций вырос на 2,8 %.

По итогам первого полугодия 2021 года в консолидированный бюджет республики поступило свыше 56 млрд. рублей налоговых и неналоговых доходов, что на 5,6 млрд. рублей больше соответствующего уровня прошлого года. Но, по сравнению с прошлым годом отмечается замедление темпов роста налоговых и неналоговых доходов в консолидированный бюджет республики. Так, за январь- июнь текущего года рост составил 11,1% против 13,1% в январе-июне 2021 года.

Такое замедление темпов может оказать негативное влияние на возможности дальнейшего инвестирования республиканского и местных бюджетов в строительство дорог, мостов, развитие инженерно-коммунальной инфраструктуры, объектов социальной сферы.

Таким образом, не смотря на увеличение налоговых и неналоговых поступлений в бюджет на территории Республики Башкортостан, необходимо обратить внимание на снижение темпов роста поступлений. Недостаточно высокий темп роста налога на доходы физических лиц предполагает более серьезный подход к вопросам повышения заработной платы работникам во всех отраслях экономики республики, а также к вопросам легализации выплаты заработной платы. Задача увеличения доходов бюджетов всех уровней является очень важной, т.к. сокращение темпов роста поступлений может негативно сказаться на расходах инвестиционного характера, что в свою очередь окажет сдерживающий эффект на дальнейший экономический рост региона.

Список использованной литературы

1. Бюджетный Кодекс от 31.07.1998 г. № 145- ФЗ (ред. от 27.06.2021 г.)

2. Официальный сайт Министерства финансов Российской Федерации. Электронный ресурс: http://www.minfin.ru, доступ свободный.

3. Официальный сайт Республики Башкортостан. Электронный ресурс: http://www.bashkortostan.ru, доступ свободный.

4. Официальный сайт Министерства финансов Республики Башкортостан. Электронный ресурс: http://minfinrb.bashkortostan.ru, доступ свободный.

© Курбангалиева Э.Ф., Яруллин Р.Р., 2021

УДК 338.984

ББК 65.05

Куртнебиев А.Р.,

студент БашГУ, г. Уфа

Еникеева Д.Д.,

§

Канд. экон. наук, доц. кафедры СТЭП БашГУ, г. Уфа

ПЕНСИОННОЕ ОБЕСПЕЧЕНИЕ В РОССИЙСКОЙ ФЕДЕРАЦИИ

Пенсионное обеспечение является одной из самых главных гарантий социальной защиты населения. Можно сказать, что для России, с одной стороны пенсионное обеспечение является большим достижением, с другой стороны большой проблемой. Россия тратит на пенсионное обеспечение больше 10% ВВП, что составляет четвертую часть бюджета страны.

В 1990-е годы наступил в период упада экономики, и остро стояла проблема в помощи бедным пенсионерам, нужно было вытаскивать их из нищеты. После начала реформ Е. Гайдара, в 1992 году реальный размер пенсии снизился почти наполовину по сравнению с 1991 годом. Чтобы хоть как то восстановить размер пенсии были предприняты всевозможные методы в частности индексация пенсий, то есть ее увеличение в связи с ростом цен и всевозможные доплаты, но в 1998 году произошел дефолт, который опять вызвал падение покупательной способности населения.

После такого падения реального размера пенсий, на его восстановление было потрачено около 10 лет. В то время как общий уровень доходов населения России восстановился уже к началу 2000 года, то восстановление размера пенсий смогли достичь только к 2021 году, с помощью переоценки денежной стоимости пенсионных прав и получению доплат к минимальной пенсии до уровня прожиточного минимума пенсионера.

В дальнейшем пенсии, несомненно, должны расти. Что же касается повышения пенсионного возраста, то повышать его, по моему мнению, не стоит. Нужно учесть интересы тех граждан, которые уже достигли пенсионного возраста, но хотят по-прежнему продолжать работать. Получая хорошую заработную плату, захотели бы отложить на определенный срок оформление пенсии, и зато значительно увеличить будущий размер своей пенсии. Хотелось бы, чтобы государство предусмотрело такую возможность.

Требуется совершенствование пенсионной политики в отношении граждан среднего класса. Нужно предоставить гражданам и другие возможные варианты выбора решения своих, жизненных трудностей. Эти решения должны в большей мере достигаться в сотрудничестве с государством, а не путем перекладывания всей ответственности на «плечи» государства.

Совершенствование системы Пенсионного обеспечения не стоит на месте, она значительно отличается от ранее действовавшей системы. Немалое место стало занимать дополнительное пенсионное обеспечение и значимость негосударственных пенсионных фондов.

Одним из нововведений в пенсионном обеспечение явилось то, что трудовая пенсия по старости складывается из трех составных частей: базовая, страховая и накопительная.

Выплату пенсионерам базовой части трудовой пенсии производит Пенсионный Фонд Российской Федерации. Размер базовой части устанавливается законодательно в виде фиксированной суммы. С 1 апреля 2021 фиксированный базовый размер страховой части трудовой пенсии по старости составляет 3278 рублей 598 копеек в месяц. [5]

Накопительная часть трудовой пенсии — это часть будущей пенсии, на которую поступают 6% от страховых взносов работодателя, индивидуальна для каждого застрахованного лица. С 1 января 2004 года застрахованное лицо в полном праве отказаться от получения накопительной части трудовой пенсии из ПРФ и инвестировать эти средства в негосударственный пенсионный фонд с целью получения дохода.

Предполагается развитие накопительной составляющей пенсионной системы. Необходимо признать, что пока это особо не работает. Доходность пенсионных накоплений невысока, а в результате их привлекательность совсем мала. Вследствие отсутствия достаточной накопительной составляющей, значительный разрыв между заработной платой, которую получают граждане среднего класса и пенсией которую они получат после трудовой деятельности, вряд ли получится уменьшить. Между тем государство обязано каждому гражданину в старости предоставить средства на необходимые нужды, нормальное питание, лекарства.[3]

В 2021 году был совершен переход на новую систему пенсионного обеспечения, которая предусматривает замену Единого Социального Налога (ЕСН) страховыми платежами. На 2021-2021 год, установлен новый тариф страховых взносов во внебюджетный пенсионный фонд РФ, который составляет 22% от базы для начисления страховых взносов. Так же Правительство установило предельную величину годовой заработной платы в 512 тысяч рублей. При превышении этого лимита, доходы будут облагаться дополнительными страховыми взносами в размере 10%.[4]

Правительством РФ в феврале 2021 года была проведена первая индексация пенсии, то есть возмещение потерь в доходах на 9%. С 1 апреля 2021 года индексация социальных пенсий и пенсий по государственному пенсионному обеспечению была проведена на 14,1%.

На сегодняшний день, в соответствии с законом, суммарные доходы ПФР составляют 5,7 триллионов рублей (в 2021 году – 5,14 трлн. рублей). Суммарные расходы составляют 5,4 триллионов рублей (в 2021 году – 4,82 трлн. рублей). В результате превышение доходов над расходами бюджета составляет 289,6 млрд. рублей.[5]

Отечественная пенсионная система по своему сегодняшнему потенциалу способна решить задачу только начального этапа индустриализации – борьбы с бедностью (базовая и социальная пенсии обеспечивают лишь 60-100% от прожиточного минимума пенсионера). Эта пенсионная система не ориентирована на решение задачи развитого этапа индустриализации – на замещение пенсией дохода застрахованных работников.

Вообще пенсионная система финансово нестабильна, её механизмы не обеспечивают достаточных ресурсов, величина дотаций из федерального бюджета составляет 30% средств бюджета Пенсионного фонда РФ, а через 10 лет потребуется не менее 50 %.

Низкий уровень пенсионного обеспечения во многом обусловлен отсутствием эффективным механизмов государственного и договорного регулирования заработной платы. Это приводит к тому, что удельный вес страхуемой величины заработной платы в ВВП занижен в 2 раза по сравнению со странами Западной Европы. Следствием такого положения дел становится отсутствие самого сильного мотивационного механизма пенсионного страхования – финансового участия самих работников в уплате страховых взносов. Главная задача при проведении модернизации пенсионной системы состоит в создании условий для увязки страховых пенсионных механизмов, системы заработной платы, механизмов занятости населения и демографической политики. Основным элементом пенсионной системы, должен стать институт обязательного пенсионного страхования, который в наибольшей степени будет отвечать интересам работников, работодателей и государства.

Очевидно, в старости надеяться только на свои сбережения невозможно. Государство должно не только гарантировать сохранность пенсионных накоплений, чтобы обеспечить человека в старости, но и позаботиться об их стабильной доходности. При необходимости — дополнять их своими средствами.

Список использованной литературы

1. Волков Я. Результаты оценки неявного пенсионного долга России. // «Вопросы экономики». – 2021. №5. – С.123-127.

2. Горелов Н.А. Политика доходов и качество жизни населения. Система пенсионного обеспечения. – СПб.: Питер, 2003 – С.503-513.

3. Путин В.В. Справедливое устройство общества, экономики // Комсомольская правда. – 2021. №20-р. – С. 2-4.

4. Роик В. Пенсионная система России: без радикальных перемен не обойтись // Человек и труд. – 2021. №3. – С. 18-24.

5. Официальный сайт Пенсионного Фонда РФ http://www.pfrf.ru// Бюджет Пенсионного Фонда РФ на 2021 год.

© Майданик Н.А., 2021

УДК 330

ББК 65

Маковичук К.И.,

студент БашГУ, г. Уфа

Джамалова Д.Ф.,

Ст. преп. кафедры ОЭТ БашГУ, г. Уфа

ТЕНЕВАЯ ЭКОНОМИКА НА МИРОВОМ РЫНКЕ

В ФАРМАЦЕВТИЧЕСКОЙ ОТРАСЛИ

Становление современной «теневой» экономики в России можно отнести на конец 60-х — начало 70-х годов. Главные причины ее развития — опережающий рост доходов против относительно низких темпов товарного наполнения потребительского рынка, государственный волюнтаризм при установлении розничных цен, которые, как правило, не отражали общественно-необходимые затраты труда на производство товаров, система натурального распределения материальных благ. Комплексный подход к теневой экономике подразумевает ее следующее определение: теневая экономика представляет собой объективно существенную и постоянно воспроизводящуюся подсистему рыночного хозяйства, в которой хозяйствующие субъекты стремятся добиться экономической выгоды методами недобросовестной конкуренции, т.е. по своей личной инициативе или под воздействием внешних обстоятельств прибегают к действиям, противоречащим закону, деловой этике, правилам игры между бизнесом и властью, морально-нравственным нормам общества.

Теневая экономика состоит из следующих видов экономической деятельности:

— скрытая экономическая деятельность — деятельность по производству и обращению товаров и услуг, разрешенная законом, но преднамеренно скрываемая (полностью или частично) с целью утаивания доходов и невыплаты (или уменьшения выплаты) налогов и других обязательных платежей;

— незаконная экономическая деятельность — деятельность по производству, обращению и использованию запрещенных законодательством товаров и услуг;

— неформальная экономическая деятельность — деятельность осуществляется, в основном, на законном основании организациями, принадлежащим отдельным лицам, которые часто не оформляются в установленном порядке и могут производить товары или оказывать услуги для собственного конечного потребления.

Для удобства анализа теневой экономики возможны различные критерии разграничения её элементов, различают:

— белый рынок;

— розовый рынок;

— серый рынок;

— черный рынок. [1]

Фармацевтический рынок традиционно входит в число наиболее рентабельных рынков как в России, так и за рубежом, поэтому проблема оборота на рынке лекарств фальсифицированных лекарственных средств (ФЛС) приобретает характер национального бедствия. За последние 40 лет поддельные лекарства в мире убили 200 тыс. человек, тогда как по вине террористов за это же время погибло 65 тыс. человек. [2]

По статистике, 67% фальсифицированных лекарств приходится на отечественные препараты, 31% — на зарубежные и 2% — на государства СНГ. Чаще всего подделывают противобактериальные средства — 47%, гормональные средства — 11%, средства, влияющие на тканевый обмен — 7%, противогрибковые — 7%, средства, влияющие на ЖКТ -7%, анальгетики — 7%, прочие — 14%. Наиболее часто выявлялись подделки оригинальных препаратов Германии (10%), Бельгии (10%), Венгрии (7%), Польши (7%), Италии (4,5%), Франции (4,5%).[4]

Так, по сведениям Росздравнадзора, ежегодно количество ФЛС, выявленных на фармрынке Российской Федерации, составляет не более 0,4% от всего количества лекарственных средств. Однако ряд экспертов подвергают эти показатели сомнению. Они считают, что Россия вместе с Китаем уже вышли на первое место по производству и теневому обороту фальшивых лекарств, обогнав Индию, Бразилию и Турцию, традиционно считавшихся основными производителями и одновременно потребителями лекарственных фальшивок. Некоторые независимые эксперты называют цифры от 20 до 60%. По оценке Всемирной организации здравоохранения, в России доля фальсифицированных лекарственных средств находится на уровне 12% от общего числа препаратов. По информации экспертов, объем рынка фальсификатов в России составляет около 20 млрд. рублей. [4]

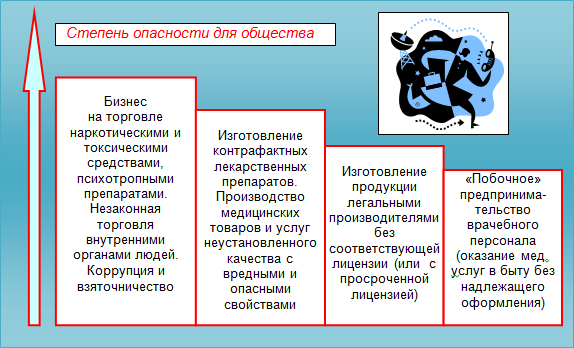

Рисунок 1. Условная классификация теневого бизнеса в здравоохранении по степени опасности для общества [3]

Проблема ФЛС стоит остро не только в нашей стране. С точки зрения прибыльности лекарственный рынок находится на третьем месте после продажи оружия и наркотиков. По прогнозам экспертов, в 2021 году прибыль от реализации фальшивых таблеток в мире составит 75 млрд. долларов. Однако зарубежное законодательство устанавливает жесткую ответственность за производство и оборот ФЛС. В США, например, торговля фальшивыми лекарствами наказывается штрафом до $200 млн. или пожизненным заключением. В Турции — тюремным заключением на срок от 30 до 50 лет, в Индии торговля ФЛС карается пожизненным заключением. Во Франции производство и импорт ФЛС караются лишением свободы на четыре года или штрафом в размере 400 тыс. евро, а организация незаконной сети сбыта — сроком пять лет или штрафом в размере 500 тыс. евро. В Европе штраф за продажу поддельных лекарств превышает 300 тысяч евро, а срок тюремного заключения — 10 лет. [4]

В России же, с 2021 года действует федеральный закон №61 «Об обращении лекарственных средств», призванный решить задачи: оградить людей от фальшивых лекарств, обеспечить доступность ЛС и стимулировать развитие отечественной фармацевтической промышленности. В свою очередь, статья 238 Уголовного кодекса РФ устанавливает мягкую ответственность за производство и сбыт товаров, не отвечающих требованиям безопасности, в контексте оборота фальсифицированных лекарств и БАД. Так, согласно действующей норме, за сбыт фальсифицированных лекарств, повлекших смерть человека, можно «отделаться» штрафом от 100 000 до 500 000 рублей. [4]

Новейшая российская история БАД начинается в середине 1990-х годов, в то время как в США они пришли уже в 1934 году. По статистике, в Японии БАД употребляет 90% населения, в США — более 80% граждан, в Европе — более 65%. В России только 5–8% граждан используют БАД.

Определимся сразу, на теневом рынке БАД в России, существует три основных сегмента:

а)биологически активные добавки к пище (БАД) иностранного производства; б)биологически активные добавки к пище (БАД) отечественного производства; в)подделки биологически активных добавок к пище (БАД).

Ричунок 2. Объем в ценовом эквиваленте фальсифицированных БАД [3]

По оценкам DSMGroup (DRUG-STOREMONITORINGGROUP), в 2008 году общий объем рынка БАДов составил 30,0 млрд. рублей. Но из них на аптечные продажи приходится лишь половина объема — 11,5 млрд. рублей. Остальное — на альтернативные формы торговли: сетевой маркетинг, «лавки жизни» и пр. Фактически, это теневой или полутеневой рынок, плохо контролируемый государством. [4]

В год на российский рынок выходит более 500 новых добавок. В среднем они дороже лекарств и дают производителям сверхприбыли. Простота регистрации и вывода на рынок препаратов «профилактической направленности», популярное в России самолечение — все это играет на руку производителям. Согласно данным розничного аудита БАД в РФ, по итогам 2008 г. объем аптечных продаж биодобавок в России составил 14,7 млрд. рублей (591,7 млн. долл.) в оптовых ценах и 19,4 млрд. рублей (778,8 млн. долл.) — в розничных. Прирост рынка в оптовых рублевых ценах составил 57%, в натуральных показателях — 35%. В 2007 г. аналогичные показатели были равны 19% и 5%. В 2008 году рынок БАД в РФ увеличился на 45%, составив 11,5 млрд. рублей. На конец прошлого года аптечный рынок добавок составил 6,4 млрд. рублей. [4]

Доля российской фармацевтики в натуральном выражении в настоящее время составляет около 70% рынка, из них 67% — доля ФЛС, в то время как в стоимостном выражении 80% рынка занимают западные фармпроизводители, что расценивается некоторыми экспертами, как угроза для национальной безопасности страны. Если не предпринимать мер по развитию отечественной фармотрасли, уничтожению ФЛС и контрафактных ЛС, доля импорта будет расти и в ближайшие 10 лет достигнет 90%. Российский рынок лекарств оценивается сегодня в 12 миллиардов долларов, к 2020 году он должен вырасти, как минимум, втрое. [2]

Рисунок 3. Динамика роста российского фармацевтического рынка в 2004-2007 гг. и прогнозы роста до 2020 года (млрд. рублей, цены конечного потребления, с учетом НДС) [2]

События последних лет заставляют сделать вывод о том, что подделка лекарств превратилась в крупнейший международный подпольный бизнес, сопоставимый по своим масштабом с обортом наркотиков, с той лишь существенной разницей, что от угрозы пострадать от поддельного лекарства не застрахован никто — независимо от социального статуса и уровня дохода. Если в течение 2-3 лет не удастся создать эффективную систему наблюдения за фармацевтическим рынком, контроля качества лекарственных средств, а самое главное — крупное высокотехнологичное производство лекарственных средств на территории России (с высокой долей отечественных разработок), теневой рынок лекарств неизбежно догонит легальный.[5]

Список использованной литературы

1. Ю. Н. Попов, М. Е. Тарасов «Теневая экономика в системе рыночного хозяйства»: учебник-М.: Дело,2005. — 240с.

2. http://proreport.ru

3. http://infofoodsupplements.ru

4. http://base.consultant.ru

5. http://referat911.ru

© Маковичук К.И., Джамалова Д.Ф., 2021

УДК 33.338

ББК 65.5

Муратов Р.Р.,

студент БашГУ, г. Уфа

§

В системе рыночных отношений важное место занимает рынок одного из основных факторов производства-труда. На этом рынке сталкиваются интересы трудоспособных людей и работодателей, представляющих государственные, муниципальные, общественные и частные организации. Отношения, складывающиеся на рынке труда, имеют ярко выраженный социально-экономический характер, они затрагивают насущные потребности большинства населения страны.

Безработица представляет собой сложное, многоаспектное, социально-экономическое явление, когда часть экономически активного населения не занята в общественном производстве товаров и услуг, не может реализовать свои физические и умственные способности при помощи рынка труда.Поскольку большинство индивидов одновременно являются покупателями готовой продукции и продавцами трудовых услуг, безработица понижает их жизненный уровень, причем иногда весьма значительно. Не используемые сегодня трудовые услуги утрачиваются экономикой навсегда. Есть несколько точек зрения на эту проблему:

— Завышенные требования самих работников, предъявляемые работодателю относительно размера желаемой ими заработной платы. Наемные работники, не согласные работать за предлагаемую заработную плату, сами выбирают состояние безработицы.

— Слишком низкий спрос на рабочую силу. Государство должно бороться с безработицей: повышая государственные доходы или снижая налоги, государство может увеличить объем спроса на рабочую силу.

— Негибкость, характерная для рынка труда. Наблюдается некоторое несоответствие между потребностями тех людей, которые ищут работу, и потребностями работодателей, которые готовы предоставить рабочие места.

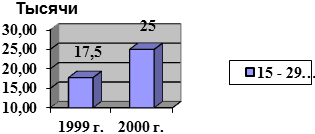

Что касается рынка труда Республики Башкортостан, то процент безработных здесь равен 7,7. Этот показатель выше, чем среднероссийский — 6,6%. Сложнее всего найти работу людям, проживающим в отдаленных от центра Башкортостана районах.

По данным опросов Института социально-политических и правовых исследований Академии наук Республики Башкортостан в рейтинге актуальных социальных проблем населения за 2021 год безработица стабильно занимает третье место после роста цен (67,8%) и низкой заработной платы (54,4%); 63,2% жителей республики ситуацию с безработицей оценивают как острую.[2]

Со ссылкой на этот же источник следует назвать ряд признаков, которые характеризуют социальный портрет среднего безработного. В 40,8% случаев безработными являются жители республики в возрасте 18-29 лет, наибольшая доля безработных приходится на северо-западный социально-экономический район (24,1% населения); в разрезе поселенческой структуры наиболее острой проблема безработицы является для большого села в сельской местности – 15,5% населения.

Если взять данные за 2021 год, Республика Башкортостан находится на 49 месте по уровню безработицы, который составил 7.70%, тогда как средний уровень по стране составил 6.60%. Минимальный уровень безработицы 1.40% зафиксирован в Городе Москва, а максимальный в 48.79% — в Республике Ингушетия.Это цифры не могут радовать, так как наша республика не может достичь даже средних значений по стране. [3]

Регулирование ситуации на рынке труда осуществляется за счет реализации ведомственной целевой программы «Содействие занятости населения Республики Башкортостан» на 2021-2021 годы.

Правительство республики особое внимание уделяет проблеме безработицы среди молодежи, поэтому при его поддержке в Уфе создается Молодежная биржа труда и Программы дополнительных мероприятий по снижению напряженности на рынке труда Республики Башкортостан в 2021 году. [5]

На реализацию двух программ занятости населения республики в 2021 году выделено 2,2 млрд. руб. средств из федерального и республиканского бюджета, из них 1,4 млрд. рублей — на социальные выплаты безработным гражданам. [4]

Механизмом сокращения безработицы может стать реализация принципов концепции Достойного труда,предложенной Международной организацией труда (МОТ). Ее основу составляют четыре стержневых элемента:

— достойная занятость и оплата труда;

— социальная защита;

— основополагающие права в сфере труда;

— социальный диалог.

Следует отметить и то, что в Башкортостане распространена структурная безработица. Средиподобных безработных чаще всего оказываются инвалиды, родители детей-инвалидов, а так же матери, воспитывающие малолетних детей. В связи с этим, начиная с 2021 года, началось формирование банка вакансий для инвалидов. Благодаря этому мероприятию, за первый квартал 2021 года на работу устроилось 124 инвалида.

Самыми востребованными специальностями в регионе являются рабочие. Легко трудоустроиться занятым в области IT-технологий и инженерам. А вот число экономистов, юристов и управленцев существенно превышает спрос на них.

По данным, приведенным ниже в форме таблице, можно сделать вывод о том, что в регионе на период с 2001 по 2021 год сокращается процент безработных и увеличивается количество занятых. Но несмотря на это, здесь остро стоит проблема невыплаты заработной платы. В этом году в правительстве республики даже проводилось заседание по вопросу осуществления депутатского контроля над своевременной выплатой заработной платы.

Таблица 1

Таблица усредненных статистических данных о занятости и безработице в Республике Башкортостан за 2001-2021 годы [3]

| Год | Экономически активные | Занятые | Безработные | Уровень безработицы |

| 2 084 000 | 1 924 000 | 161 000 | 7,70 | |

| 2 032 000 | 1 850 000 | 183 000 | 9,00 | |

| 2 067 000 | 1 876 000 | 191 000 | 9,26 | |

| 2 025 000 | 1 920 000 | 106 000 | 5,23 | |

| 2 029 000 | 1 896 000 | 133 000 | 6,57 | |

| 1 984 000 | 1 854 000 | 130 000 | 6,53 | |

| 2 019 000 | 1 876 000 | 143 000 | 7,07 | |

| 1 931 000 | 1 793 000 | 138 000 | 7,14 | |

| 2 000 000 | 1 839 000 | 161 000 | 8,07 | |

| 1 948 000 | 1 787 000 | 161 000 | 8,27 | |

| 1 915 000 | 1 710 000 | 205 000 | 10,68 |

В Башкортостане в 2021 году на фоне повышения общего количества обратившихся в республиканскую службу занятости населения наблюдается снижение числа ищущих работу. Так, за первые шесть месяцев этого года официальный статус безработного получили около 36 тысяч жителей республики. В то время как за соответствующий период прошлого года безработными в регионе были признаны 41,5 тысячи человек. Уровень общей безработицы в республике не превысил прогнозных значений и составил по итогам полугодия 6,9 процента против 8,8 процента за аналогичный 2021 года.[2]

До 1,6 процента снизился уровень регистрируемой безработицы. Причем в Башкортостане этот процесс шел интенсивнее, чем в целом по России. К примеру, в 33 районах и городах Башкортостана уровень безработицы по итогам первого полугодия не превысил среднереспубликанского значения. А в восьми городах и районах республики вообще составил менее одного процента, подчеркнул заместитель Премьер-министра Правительства Башкортостана [4]

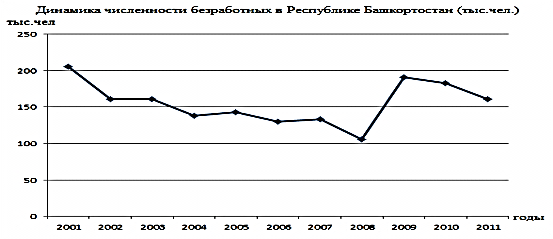

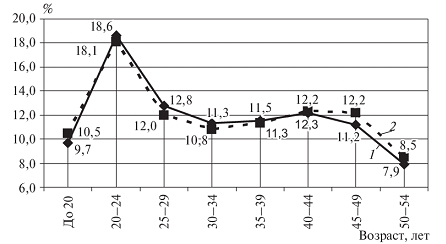

Рисунок 1. Динамика численности безработных в РБ

Таким образом, одной из актуальных социально-экономических проблем в Республике Башкортостан является безработица. Социальный портрет среднестатистического безработного в Башкортостане по сведениям того же института в настоящий момент выглядит буквально следующим образом. Примерно в 40 процентах случаев безработными являются жители республики в возрасте от 18 до 29 лет. При этом наибольшая доля безработных приходится на северо-западный социально-экономический район (более 24 процентов населения).

Список использованной литературы

1. Макроэкономика: учебник / М.Л. Абдулова, Т.Ю. Горячева, К.Д. Петров; под общ.ред. М.Л. Абдуловой. – М.: Мир книги, 2007.

2. http://www.anrb.ru/blog/alias/cspi

3. http://уровень-безработицы.рф

4. http://www.pravitelstvorb.ru/regulatory/new_section/

5. http://www.bashzan.ru/images/stories/2021/newspaper/Вестник

© Мусин Н.Д., 2021

УДК 336.0/.5 297

ББК 65.261 86.38

Мухамадеева З.В.,

студентка БашГУ, г. Уфа

§

Современная наука рассматривает туризм как сложную социально-экономическую систему. Туризм — это отрасль экономики непроизводственной сферы, предприятия и организации которой удовлетворяют потребности туристов в материальных и нематериальных услугах, основная функция которого — обеспечить человека полноценным и рациональным отдыхом. Туризм является фундаментальной основой экономики многих развитых и развивающихся стран мира. В настоящее время, он превратился в индустрию международного масштаба, занимающую по доходам третье место среди крупнейших экспортных отраслей экономики, уступая лишь нефтедобывающей промышленности и автомобилестроению. Туристическую индустрию можно рассматривать как совокупность гостиниц или иных средств размещения, средств транспорта, объектов общественного питания, объектов и средств развлечения, объектов познавательного, делового, оздоровительного, спортивного и иного значения, организаций, осуществляющих туристическую деятельность, организаций, предоставляющих услуги гидов-переводчиков. Выделим основные проблемы российского туризма.

Одна из проблем российского туризма – это дороговизна отдыха в собственной стране. Это касается как высоких цен на проживание в гостиницах и пансионатах, так и дорогой авиаперевозке. И этими проблемами умело пользуются зарубежные операторы, выпуская на российский рынок огромное количество предложений недорого отдыха в странах Греции, Италии, Испании, где уровень сервиса как правило превосходит тот, что могут предложить курорты Краснодарского края, причем цены из-за жесточайшей конкуренции туроператоров порой кричаще низкие. Решение данной проблемы может заключаться в пересмотре тарифов на внутренние авиаперевозки. А также формирование турпакетов по образу создание зарубежных туров, что должно удешевить в целом стоимость тура.

Вторая проблема – это слабая законодательная база. После отмены лицензирования на рынке появилось много новых туристических агентств, которые повлекли за собой необоснованные скидки для закрепления на рынке. Непрофессиональные агентства – это бич российского туризма. Один способов решения данной проблемы – это создание саморегулирующей организации. С другой стороны законодательно закрепить работу турагентств только по прямым договорам от туроператоров.

Третья проблема – появление он-лайн бронирования. С одной стороны удобство для туриста очевидно, но с другой – к кому обращаться за компенсацией, если туристу не будет оказана та или иная оплаченная услуга. Требуются законодательные решения в этом вопросе.

Четвертая проблема – туроператорский демпинг. В борьбе за рынок операторы готовы продавать туры ниже себестоимости, тем самым разрушая этот рынок собственными силами. Данный вопрос очень сложный еще и потому, что нет единого видения по решению этого вопроса. Разногласия между Роспотребнадзором и Минспорттуризма очевидны.

Пятая проблема – плохая инфраструктура в стране. Нехватка недорогих гостиниц в России, плохая инфраструктура отпугивает иностранцев от посещения нашей страны. Бюджет страны мог значительно пополниться за счет туризма. Но дальше Москвы и Санкт-Петербурга иностранные туристы практически не выезжают. Алтай, Байкал, Дальний Восток – красивейшие территории нашей страны могут поразить своим великолепием любого туриста. Очень важно активизировать при поддержке экспертов мировой туриндустрии процесс формирования современного российского турпродукта, ориентированного и на российских, и на зарубежных туристов. Необходимо расширение ассортимента столичных туристских и экскурсионных программ, оптимизацию событийного календаря, развитие туристской инфраструктуры, взаимодействия гостиниц, туроператоров, турагентов и музеев.

По-прежнему остается острой проблема подготовки кадров. В условиях лицензирования требуется, чтобы хотя бы у одного сотрудника фирмы было специальное образование либо стаж работы в данной области не менее трех лет. Для большинства организаций характерно выполнение только второго условия. Проверки жалоб клиентов показывают, что конфликты возникают, главным образом, из-за незнания работниками фирмы современных требований, правил, инструкций.

В последнее время ряд учебных заведений организует семинары, курсы переподготовки, факультативы, к проведению которых привлекаются ведущие специалисты, научные работники отрасли. Однако заинтересованность в получении знаний со стороны работников турбизнеса невелика. И в результате — нарушения и ошибки, причина которых низкий профессионализм.

В туристской сфере проблема подготовки кадров особенно острая. И если количественный показатель уже давно превысил необходимый спрос, то качественный остается под вопросом. Среди выпускников высших и средних профильных учебных заведений мало кто связывает свою карьеру с туротраслью, тогда как она остро нуждается в квалифицированных кадрах. Казалось бы — парадокс, но причина в качестве образования. Несмотря на достаточное количество факультетов и отделений, готовящих специалистов для сферы гостеприимства, проблема образования здесь еще не ушла на второй план. [2]

Препятствием для роста турпотока в Россию остается также визовая проблема.[1]

Но не только иностранцы не хотят ехать в Россию, самих россиян уже не радует отдых на черноморском побережье, лечение в санаториях или поездки с целью ознакомления с природными и историко-культурными достопримечательностями, а основной причиной является цена.

В 2021году произошла дальнейшая стабилизация темпов роста как въездного, так и выездного туризма. Практически по всем странам продолжается наращивание показателей. Отдельные снижения показателей выездного туризма по некоторым странам объясняются, в основном, неблагоприятной политической обстановкой и природными катаклизмами. Это касается, прежде всего, Египта и Туниса, в которые из-за народные волнений и нестабильного политического режима въехало, соответственно, на 34% и 19% россиян меньше, чем в 2021 году. Стихийные бедствия и аварии на атомных станциях Японии уменьшили количество желающих посетить эту страну российских граждан сразу наполовину. Так же произошло снижение численности российских туристов, выехавших в 2021 году в Литву, Иорданию и Румынию. Снижение цен на авиаперевозки и дешевые авиабилеты сделали более доступными для жителей западной части России страны Юго-Восточной Азии. Прежде всего, это касается Таиланда, который посетило почти в 3 раза больше, чем в прошлом году, россиян. По остальным странам также наблюдается стойкой увеличение показателей, особенно прибавили в популярности у россиян Эстония, Норвегия, Словакия (более 100%).[3]

В целом, выездной туризм увеличился на 15% , что составило почти 2 млн.туристов. Всего же более 14 млн. российских туристов смогли выехать за рубеж в 2021 году.

В то же время въездной туризм увеличился на 9%, что значительно больше показателей 2021 года (2%). Более чем на 20% увеличился турпоток в Россию из Китая, Израиля, Турции, Швеции, Таиланда, Кипра, Арабских Эмиратов. В то же время более чем на 10% снизилось количество иностранных граждан из Японии, Туниса и Эстонии.[3]

Германия продолжает лидировать по количеству прибывших в нашу страну иностранцев. По прежнему, как и в прошлые годы, наибольшим спросом пользуется Россия у граждан Китая, США, Финляндии, Италии, причем Китай вышел уже на второе место по количеству посещений России гражданами этой страны.[3]

Для анализа и построения сравнительных диаграмм были использованы предварительные данные Росстата по въезу и выезду из России с целью туризма.

На 2021 год лидером по количеству туристов, приезжающих в Россию, является Германия (почти 347 тысяч человек), второе место занимает Китай (234 тысячи), а третье — США, около 170 тысяч. Въездной поток в Россию в последнее время увеличивается, прежде всего, за счет Китая, показавшего в 2021 году самый большой рост — 48 %. Внутренний туризм в России по-прежнему во много раз превышает въездной: так, в 2021 году количество внутренних туристов равнялось 32 миллионам человек, в то время как иностранные туристы составляли 2 миллиона 134 тысячи человек.[3]

Таблица 1

Основные экономические показатели развития туризма в РФ [3]

| Показатель | Изменения значения к 2009г(%) | ||

| Доля туризма в ВВП страны, % | 2,28 | 2,5 | 9,6 |

| Доля дохода от туризма в ВВП РФ с учетом мультипликативного эффекта, % | 6,2 | 6,5 | 1,6 |

| Объем внутреннего туристского потока в 2009г, млн. чел. | 31,7 | 34,7 | 9,5 |

В настоящее время доля туризма в ВВП России составляет 6,5%, что на 3% меньше, чем в среднем в мире, а в рейтинге конкурентоспособности в туристическом секторе Россия занимает 59-е место из 139 стран. В связи с этим, утверждена Федеральная целевая программа (ФЦП) развития въездного и внутреннего туризма в России до 2021 года. Объем государственного финансирования предполагается в размере 96 млрд. рублей. Государство со своей стороны направит на региональные проекты 96 млрд. рублей, а частные инвесторы доведут эту сумму до 300 млрд. рублей. «Федеральная целевая программа была утверждена в полном объеме, и уже на этот год выделяется 2 млрд. рублей. Деньги начнут осваиваться с сентября семью регионами. В том числе Алтай, Ярославль и Золотое Кольцо, Ростовская область, Плес», — заявил глава Минспорттуризма РФ Виталий Мутко.[4]

По словам президента РФ Владимира Путина, к 2021 г. после реализации ФЦП въездной туристической поток должен вырасти более чем в 6 раз (с 3,6 млн человек в 2021 г. до 23 млн. человек), количество граждан, проводящих отпуск в России, должно увеличиться в 1,5 раза (с 29 млн. человек до 45 млн. человек), а объем рынка платных туристических услуг должен вырасти в 4,7 раза (с 88 млрд. рублей до 417 млрд. рублей).[3]

Анализ современного состояния туризма в Российской Федерации показывает, что в последние годы эта сфера в целом развивается стабильно и динамично. Отмечается ежегодный рост внутреннего туристского потока. Потенциал туризма в России высоко оценивается западными экспертами. Всемирный Совет по путешествиям и туризма составил высшую лигу туристских стран мира в 2004 году и в перспективе на 2021 год Россия вошла в первую десятку самых перспективных стран. Оценки доходности от туризма также весьма высоки — 7-8 млрд. долларов.[4] Высокими темпами будут развиваться также инфраструктура туризма. Наиболее динамичный рост прогнозируется для индустрии транспортного обслуживания туристов, в частности для авиационного транспорта.

Список использованной литературы

1. Актуальные проблемы туризма: Сборник научных трудов. Вып.1-9 / Научный ред. И.В. Зорин. М.: РМАТ, 2006.

2. Туристический бизнес: основы организации / И.И. Бутко и др. Ростов н/Д.: Феникс, 2007.

3. http://www.russiatourism.ru/.

4. http://tourinfo.ru/.

© Мухаметьянова А.Ф., 2021

УДК 311: 33

ББК 65.24

Мухтаров Ф.Ф.,

студент БашГУ, г. Уфа

Бурангулова Л.Ш.,

§

Каждый человек задумывается о своем благосостоянии, но в современном мире ты состоятелен, если у тебя есть престижная работа. К сожалению, в настоящее время не все имеют работу, поэтому отсюда и сложилась одна из коренных социально-экономических проблем современного этапа развития российского общества — безработица.

Безработица — это социально-экономическое явление, при котором часть рабочей силы (экономически активного населения) не занята в производстве товаров и услуг. Безработные наряду с занятыми формируют рабочую силу страны. В реальной экономической жизни безработица выступает как превышение предложения рабочей силы над спросом на нее.

Серьезный урон наносит безработица и обществу, его жизненным приоритетам и интересам. Человек не может себя реализовать, раскрыть свой потенциал, из-за этого ухудшается материальное состояние семей безработных.

Безработица влечет за собой значительные производительные расходы государства на выплату средств по безработице, квалификацию безработных и их трудоустройства. Также безработица влияет и на систему национальных счетов, таких как внутренний валовой продукт и валовой национальный продукт.

Выделяют следующие виды безработицы:

1. Добровольная — связана с нежеланием людей работать, например, в условиях понижения заработной платы. Добровольная безработица усиливается во время экономического бума и снижается при спаде; её масштабы и продолжительность различны у лиц разных профессий, уровня квалификации, а также у различных социально-демографических групп населения.

2. Вынужденная (безработица ожидания) — возникает, когда работник может и хочет работать при данном уровне заработной платы, но не может найти работу. Причиной является нарушение равновесия на рынке труда из-за негибкости заработной платы (вследствие законов о минимуме заработной платы, работы профсоюзов, поднятие заработной платы для улучшения качества труда и т.п.). Когда реальная зарплата находится выше уровня, соответствующего равновесию спроса и предложения, предложение на рынке труда превышает спрос на него. Количество претендентов на ограниченное число рабочих мест увеличивается, а вероятность реального трудоустройства уменьшается, что повышает уровень безработицы.

3. Институциональная — безработица, возникающая в случае вмешательства государства или профсоюзов в установление размеров ставок заработной платы, отличных от тех, которые могли бы сформироваться в естественном рыночном хозяйстве.

4. Фрикционная — время добровольного поиска работником нового места работы, которое устраивает его в большей степени, нежели прежнее рабочее место.