Автор БанкирНа чтение 37 мин.Просмотров3Опубликовано

Показатель ROE позволяет дать общее представление об эффективности бизнеса, а также сравнить компании из одной отрасли друг с другом и выбрать наиболее перспективную для инвестирования.

Коэффициент рентабельности собственного капитала показывает, сколько чистой прибыли компания зарабатывает на 1 рубль собственных средств. Этот коэффициент свидетельствует о том, насколько эффективно собственники используют средства, вложенные ими в бизнес. Показатель позволяет инвесторам быстро проанализировать компанию, сравнить ее с аналогичными в отрасли и выбрать ту, что наиболее привлекательна для инвестиций.

Например, средний ROE в определенном секторе экономики равен 15%. В таком случае акции компании, ROE которой равен 10%, будут мало привлекательны для инвесторов. Но если ROE компании составит 25%, инвесторы будут активнее приобретать ценные бумаги этого эмитента в свой портфель.

Также коэффициент ROE показывает доходность, на которую инвестор может рассчитывать при приобретении ценных бумаг по цене, равной или примерно равной балансовой стоимости компании. Такой доход может быть выражен в дивидендах, а также в росте цены акций компании.

Классическая формула расчета ROE

Базово коэффициент ROE ― это годовая прибыль компании за вычетом всех налогов, сборов и прочих обязательных расходов, поделенная на стоимость всех вложенных в компанию средств учредителей. В расчет не включаются заемные средства.

Классическая формула для расчета ROE выглядит следующим образом:

Источник: аналитический отдел ООО «Ньютон Инвестиции»

Можно рассчитать ROE, исходя из суммы первоначально вложенных средств. Например, два предпринимателя решили заняться производством мебели. Один из них внес в уставный капитал компании станки стоимостью 10 млн рублей, а другой — помещение для цеха, которое стоит 20 млн рублей. Таким образом, собственный капитал компании при ее создании был равен 30 млн рублей. За первый год работы предприятие заработало 6 млн рублей чистой прибыли, то есть на каждый рубль, вложенный собственниками, они получили 20 копеек прибыли: 6 / 30 = 0,20. Или, другими словами, ROE компании за первый год работы был равен 20%.

Расчет ROE по классической формуле доступен в приложении Газпромбанк Инвестиции. Он позволяет быстро оценить эффективность использования компанией собственных средств. Источник данных: приложение Газпромбанк Инвестиции

Но собственный капитал компании в процессе работы постоянно меняется — например, собственники компании могут делать дополнительные вклады или пополнять его за счет нераспределенной прибыли. Поэтому для более точного расчета можно взять средний показатель за период и рассчитать ROE как отношение чистой прибыли за период к среднему собственному капиталу компании.

Источник: аналитический отдел ООО «Ньютон Инвестиции»

Допустим, компания получила в 2021 году 50 млн рублей чистой прибыли. На начало года ее собственный капитал составлял 380 млн рублей, а к концу года — уже 420 млн рублей.

ROE = 50 / ((380 + 420) / 2) = 50 / 400 = 12,5%

Что она показывает и зачем она нужна

Показатель ROE позволяет оценить деятельность компании в целом. Но его расчет по классической формуле не дает возможности понять, почему компания работает именно с такой эффективностью. Определить, какие факторы влияют на ROE, позволяет формула Дюпона, которая получила свое название благодаря американской компании DuPont, впервые исследовавшей этот показатель в 20-х годах XX века.

Формула Дюпона позволяет «разложить» показатель ROE на три составные части: рентабельность продаж, оборачиваемость активов и финансовый рычаг.

Источник: аналитический отдел ООО «Ньютон Инвестиции»

Соотношение чистой прибыли и выручки говорит об эффективности использования компанией своих ресурсов. Чем оно выше, тем лучше.

Соотношение выручки и активов говорит о том, что средства компании более интенсивно «крутятся» в процессе работы и быстрее приносят прибыль. Например, мебельная фабрика купила материалы, произвела из них мебель, отгрузила ее в магазин, затем получила выручку и вновь купила материалы. Чем быстрее происходят все эти процессы, тем больше прибыли можно заработать при тех же вложенных средствах.

Соотношение активов к собственному капиталу показывает, насколько эффективно компания использует финансовый рычаг. С одной стороны, предприятие может работать вообще без заемных средств, но это ограничивает возможности для развития бизнеса. Но если привлеченных ресурсов в балансе будет слишком много, это грозит компании финансовыми проблемами, вплоть до банкротства. Нормативная величина финансового рычага составляет не более 2. Это означает, что заемные средства в общем случае должны составлять не более половины от активов баланса.

Расчет по формуле Дюпона лучше делать за два или несколько периодов. Тогда будет понятно, какие из факторов и в какой степени повлияли на изменение ROE.

Наилучшая ситуация с точки зрения инвестора — рост ROE за счет повышения рентабельности и (или) коэффициента оборачиваемости активов. Это говорит о том, что компания эффективно использует свои средства и получает высокую доходность.

Если же ROE растет за счет финансового рычага, то есть из-за увеличения доли заемных средств в балансе предприятия, это повышает риски инвесторов. В следующих периодах ситуация на рынке может измениться в худшую сторону. Если упадет выручка, то при большом финансовом рычаге компании может быть сложно рассчитаться с кредиторами, и ей может даже грозить банкротство.

Как анализировать ROE предпринимателю и инвестору

Для предпринимателя один из вариантов анализа коэффициента ROE — сравнение его с доходностью по вложениям с низким риском, например по банковским вкладам или ОФЗ. ROE позволяет понять, стоит ли начинать свой бизнес или проще открыть вклад или купить облигации.

Например, предприниматель рассчитал, что ROE его компании составит 7%. Доходность же выпуска облигаций Банка ГПБ серии БО–17 может составить 10,03%. Значит, вложив в бизнес 1 млн рублей, за год он получит 70 000 рублей, а облигации могут принести более 100 000 рублей. При этом предпринимателю не придется тратить время и нервы на управление компанией.

Вложения в любой бизнес (даже самый надежный) — это очень рискованная операция. Может ухудшиться общая ситуация на рынке, могут появиться новые конкуренты, невыгодные для компании изменения законодательства и тому подобное. Поэтому потенциальный доход должен компенсировать риски предпринимателя.

Инвестору, как и предпринимателю, показатель ROE позволяет оценить состояние дел компании в динамике. Чтобы составить объективное представление об эффективности бизнеса, данных за один год недостаточно. Результаты конкретного года (как положительные, так и отрицательные) могут быть обусловлены случайными факторами, которые в дальнейшем не будут действовать.

Также мультипликатор ROE позволяет сравнить эмитента с компаниями-конкурентами или со средними показателями по отрасли. Это поможет понять, как рассмотренная компания выглядит на фоне своих «коллег» по бизнесу и отрасли в целом.

Преимущества и недостатки анализа компании с помощью ROE

Коэффициент ROE просто считать, а понять его экономический смысл достаточно легко. Этим показатель удобен для любого инвестора. В том числе им могут пользоваться и новички, даже если они не обладают глубокими познаниями в экономике. ROE позволяет быстро провести первичный анализ и отобрать компании для дальнейшего изучения.

Допустим, инвестор рассматривает три компании, которые производят мебель, со следующими показателями ROE: ООО «Мечта» — 15,5%, ООО «Полюс» — 5,6%, ООО «Старт» — 18,7%. Согласно мультипликатору, «Мечту» и «Старт» стоит проанализировать детальнее, а вот компанию «Полюс» вряд ли стоит рассматривать в качестве объекта для инвестиций. На сегодня такую и даже более высокую доходность можно получить, просто разместив средства на банковском вкладе.

Но у анализа по коэффициенту ROE есть и минусы. Собственный капитал компании может быть незначительным или вообще отрицательным, и тогда ROE не даст объективной информации о состоянии бизнеса. Такая ситуация возникает, например, если компания несколько лет работала в убыток, а потом получила прибыль. Убыток, который накапливался на балансе, уменьшал собственные средства предприятия. Поэтому любая полученная после «убыточных» лет прибыль, даже небольшая, даст возможность показать высокий ROE. Кроме того, чистая прибыль, на которой основан расчет ROE, может существенно колебаться от года к году. Избежать ошибок в таких случаях поможет анализ деятельности компании за несколько отчетных периодов.

Высокий ROE еще не говорит о том, что инвестор может рассчитывать на такие же дивиденды. Поэтому, чтобы объективно оценить свои перспективы, нужно изучить дивидендную политику компании за последние годы и подробнее изучить отчетность эмитента. Что она показывает — в статье Анализ компании: о чем говорит финансовая отчетность.

Кратко

Показатель ROE позволяет дать общее представление об эффективности бизнеса. Однако принимать решение об инвестициях, основываясь только на этом мультипликаторе, будет рискованно.

На основе ROE можно отобрать перспективные компании, чтобы затем провести более глубокий анализ.

Чтобы сделать наиболее правильные выводы на основе ROE, лучше всего рассмотреть его в динамике за несколько лет и провести факторный анализ с помощью формулы Дюпона.

Данный справочный и аналитический материал подготовлен компанией ООО «Ньютон Инвестиции» исключительно в информационных целях. Оценки, прогнозы в отношении финансовых инструментов, изменении их стоимости являются выражением мнения, сформированного в результате аналитических исследований сотрудников ООО «Ньютон Инвестиции», не являются и не могут толковаться в качестве гарантий или обещаний получения дохода от инвестирования в упомянутые финансовые инструменты. Не является рекламой ценных бумаг. Не является индивидуальной инвестиционной рекомендацией и предложением финансовых инструментов. Несмотря на всю тщательность подготовки информационных материалов, ООО «Ньютон Инвестиции» не гарантирует и не несет ответственности за их точность, полноту и достоверность.

Капитал, используемый компанией для получения прибыли

На что затрачивается капитал?

Используемый капитал относится к сумме капиталовложений, которые предприятие использует для своей деятельности, и дает представление о том, как компания инвестирует свои деньги. Хотя используемый капитал может быть определен в разных контекстах, обычно он относится к капиталу, используемому компанией для получения прибыли. Этот показатель обычно используется в коэффициенте рентабельности вложенного капитала (ROCE) для измерения прибыльности компании и эффективности использования капитала.

Этот показатель может быть рассчитан двумя способами:

Привлеченный капитал = Общая сумма активов – Текущие обязательства

Общая сумма активов – это общая балансовая стоимость всех активов.

Текущие обязательства – это обязательства, которые подлежат погашению в течение года.

использованный капитал = Основные средства + Оборотный капитал.

Основные средства, также известные как капитальные активы, – это активы, которые приобретаются для долгосрочного использования и имеют жизненно важное значение для деятельности компании. Примерами являются основные средства (PP&E).

Оборотный капитал – это капитал, доступный для ежедневных операций, который рассчитывается как текущие активы за вычетом текущих обязательств.

Примечание: Выбранную формулу следует применять последовательно (не переключайтесь между формулами при проведении анализа тенденций или сравнений с аналогами), поскольку расчет зависит от того, какая формула используется. Как правило, наиболее часто используется формула “общая сумма активов минус текущие обязательства”.

Мэри хочет рассчитать задействованный капитал компании ABC, собрав следующую информацию:

Используя первую формулу, приведенную выше, Мэри рассчитывает сумму следующим образом:

Этот показатель дает представление о том, насколько эффективно компания инвестирует свои деньги для получения прибыли. Хотя цифра варьируется в зависимости от используемой формулы, основная идея остается неизменной.

Само по себе это число редко используется аналитиками. Он обычно используется в сочетании с прибылью до вычета процентов и налогов (EBIT) в качестве коэффициента рентабельности вложенного капитала (ROCE). Как будет объяснено ниже, ROCE – это широко используемый аналитиками коэффициент для оценки прибыльности компании в зависимости от объема использованного капитала.

Рентабельность вложенного капитала

Рентабельность вложенного капитала (ROCE) – это коэффициент рентабельности, который измеряет прибыльность компании и эффективность, с которой компания использует свой капитал. ROCE считается одним из лучших коэффициентов рентабельности, поскольку он показывает операционный доход, полученный на каждый доллар инвестированного капитала. Формула расчета ROCE выглядит следующим образом:

ROCE = Прибыль до вычета процентов и налогов (EBIT) / Привлеченный капитал

Пример расчета ROCE

Напомним, что капитал, задействованный в компании ABC в нашем примере выше, составляет 400 000 долларов. Предполагая, что прибыль до вычета процентов и налогов компании ABC составляет 30 000 долларов, каков ROCE?

ROCE = $30,000 / $400,000 = 0.075 = 7.5%

На каждый вложенный доллар компания ABC получила операционный доход в размере 7,5 центов.

Мультипликаторы для оценки бизнеса

Финансовые риски: виды и методы оценки

Привилегированные акции могут быть отнесены как к заемному, так и к собственному капиталу. Отнесение привилегированных акций к тому или иному источнику финансирования есть субъективное решение, принятое с учетом специфических характеристик этих акций.

При расчете финансового левериджа компании, заемные средства обычно включают в себя долгосрочные обязательства. Однако, рассчитанный коэффициент может не включать в себя текущие долгосрочные обязательства. Соотношение собственного и заемного капитала и ее влияние на стоимость фирмы подробно изучается в гипотезе Модильяни-Миллера.

Финансовыми экономистами и в научных статьях под заемными средствами подразумеваются обязательства компании, и равенство обязательств и собственных средств компании есть бухгалтерская сбалансированность (согласно определению). Другие определения заемных средств может не предполагать такое бухгалтерское тождество, и поэтому необходимо рассматривать показатель заемных средств с осторожностью при их сравнении.

В общем случае, высокое значение коэффициента указывает на то, что компания в основном финансируется за счет заемных средств по сравнению с собственными средствами акционеров.

В общем смысле, коэффициент представляет собой отношение заемных средств к собственным средствам акционеров. Однако, заемные средства могут различаться в зависимости от используемой интерпретации. Следовательно, соотношение может быть нескольких видов:

Обязательства/Собственный капитал

Долгосрочные обязательства/Собственный капитал

Общие обязательства/Собственный капитал

В базовом случае, отношение общих обязательств к собственному капиталу является показателем обязательств компании в бухгалтерском балансе относительно к собственным средствам. Однако, соотношение может различаться в зависимости от прочих типов обязательств, которые могут быть на бухгалтерском балансе под разделом обязательства. К примеру, чаще только счета кредиторской задолженности, находящиеся в балансе под наименованием обязательства, используются в числителе, вместе более обширной категории общих обязательств. Другими словами, используются фактические обязательства компании, такие как банковская задолженность и ценные бумаги с процентными выплатами, в отличие от более широкой категории общих обязательств, которые наряду с счетами к оплате включают также средства отчислений в резервный фонд типа доходов будущих периодов.

Альтернативный способ расчета показателя заключается в вычислении соотношения долгосрочных обязательств к собственным средствам, когда в числителе используются долгосрочные обязательства вместо общих обязательств. Общие обязательства включают как долгосрочную, так и краткосрочную задолженность, при этом краткосрочная задолженность состоит из фактической краткосрочной задолженности с коротким сроком погашения и той части долгосрочной задолженности, ставшей краткосрочной в силу скорого наступления срока погашения. Вторая классификация краткосрочной задолженности состоит в причислении ее к составной части долгосрочной задолженности в качестве «текущей составляющей долгосрочной задолженности». Оставшаяся часть долгосрочной задолженности используется в числителе искомого показателя.

Аналогичным показателем является соотношение заемных средств к совокупному капиталу компании (debt-to-capital ratio, D/C), в котором совокупный капитал есть сумма заемного и собственного капитала компании:

Взаимосвязь между двумя этими аналогичными показателями выражается через:

– заемный капитал компании;

– собственный капитал компании;

– совокупный капитал компании (сумма заемного и собственного капиталов).

Соотношение заемного капитала к совокупным активам (debt-to-total assets ratio, D/A) компании определяется как:

.

В финансовом секторе (в частности, в банковском деле), аналогичным показателем является соотношение собственных средств к совокупным активам (или соотношение собственных средств к активам, взвешенным с учетом риска), также известным как достаточность собственного капитала (англ. Capital requirement).

Общее определение бухгалтерского баланса гласит, что сумма заемных и собственных средств составляет активы компании. Следовательно, имеет место следующие, являющимися идентичными:

или .

Соотношение заемного капитала к собственному можно выразить тогда через активы или заемные средства:

.

Приобретение заемных средств (кредитов) ведет к увеличению уровня заемного капитала и, следовательно, увеличивает риски невыплаты компании. Чем выше уровень задолженности, тем выше зависимость компании от внешних кредиторов. Высокая степень заемных средств увеличивает риски заимодателя, поскольку часть активов, лежащих в основе собственных средств компании и подлежащих выплате в случае невыплаты, будет недостаточна для полного погашения ею своих заемных обязательств в случае банкротства перед заимодателем. Высокое соотношение заемных средств обычно сопровождается высоким коэффициентом покрытия процентов и высоким коэффициентом покрытия выплат по обслуживанию долга, поскольку они стимулируют выплаты по процентам и платежи в счёт погашения основной суммы долга, которые должны финансироваться за счет продаж. С другой стороны, с точки зрения «финансового левериджа» относительно низкий уровень собственного капитала приводит к высокой рентабельности собственных средств. Следовательно, необходимо также учитывать рентабельность совокупных средств (собственного и заемного капитала). Высокий уровень заемных средств увеличивает риски потери дохода из-за высокого уровня обслуживания долга, так как большая часть прибыли направляется на процентные расходы и, как следствие, с увеличением обязательств также повышается и точка безубыточности («финансовый рычаг»).

Соотношение заёмного капитала к собственному может также быть отрицательным.

Отрицательное соотношение заёмных средств к собственным возникает, когда процентные ставки по обязательствам компании превышают доходность инвестиций.

Как правило, такая ситуация возникает, когда компания терпит убытки в течение продолжительного времени.

Как следствие, компании, у которых наблюдается отрицательное соотношение заёмного капитала к собственному, могут рассматриваться как рисковые со стороны аналитиков, кредиторов и инвесторов, поскольку заемный капитал является признаком финансовой нестабильности.

привлечение компанией дополнительных обязательств для покрытия убытков вместо выпуска акционерного капитала (акций или ценных бумаг);

списание нематериальных активов, таких как товарные знаки, которые превышают уже имеющиеся собственные средства акционеров;

выплата крупных дивидендов, превышающих собственный капитал акционеров;

финансовые потери в периоды после выплаты крупных дивидендов.

Возникновение любой из этих ситуаций может указывать на финансовые затруднения для акционеров, инвесторов и кредиторов.

Заемный капитал/Собственный капитал: 4.304 (Общая задолженность/капитал акционеров) (340/79). Зачастую это соотношение представляется в процентном выражении, например 430.4.

Прочие собственные средства/Собственный капитал акционеров: 7.177 (568,303,000/79,180,000)

Peterson, Pamela.Analysis of Financial Statements (неопр.). — New York: Wiley, 1999. — С. 92. — ISBN 1-883249-59-7.

What is the debt to equity ratio?www.corporatefinanceinstitute.com. Corporate Finance Institute® (CFI). Дата обращения: 17 августа 2018. Архивировано 14 августа 2018 года.

Welch, Ivo. A Bad Measure of Leverage: The Financial-Debt-To-Asset Ratio (англ.) : journal. — SSRN.

BFH-Urteile vom 1. September 1982 BStBl. 1983 II, S. 147 und vom 9. Juli 2003 BStBl. 2004 II, S. 425.

Horst-Tilo Beyer: Finanzlexikon. Vahlen, München 1971, S. 345.

Katharine Hoen: Kennzahlen und Bilanz — Bilanzanalyse und Fallbeispiel Lenzing AG.Архивная копия от 10 августа 2021 на Wayback Machine 2010, S. 11.

Negative Debt to Equity Ratio: Do You Know What It Means?https://financestu.com. Finance STU. Дата обращения: 8 сентября 2023.

Debt-to-Equity (D/E) Ratio Formula and How to Interpret It. https://www.investopedia.com. Investopedia. Дата обращения: 8 сентября 2023. Архивировано 7 сентября 2023 года.

Debt to Equity Ratio, Demystified. https://blog.hubspot.com. Дата обращения: 8 сентября 2023. Архивировано 28 мая 2023 года.

General Electric Company (GE) — Yahoo! Finance. Дата обращения: 12 августа 2018. Архивировано 23 ноября 2015 года.

Что такое рентабельность и почему важно обращать на неё внимание с самого начала бизнеса, чтобы в будущем не испытывать сложности. Учимся считать и анализировать показатели для оценки бизнеса.

Что такое рентабельность

Рентабельность — это эффективность бизнеса. Показывает, как бизнес окупается и как работают вложенные в него инвестиции. Технически, рентабельность — это отношение прибыли к доходу. Рентабельность полезно считать на любом этапе бизнеса.

Какие факторы влияют на рентабельность

Эффективность бизнеса определяется внутренними и внешними факторами.

На внутренние факторы влияет предприниматель. Например:

качество товаров и скорость работы,

условия труда сотрудников предприятия,

компетентность персонала и руководителей,

стоимость аренды и многое другое.

Например, можно нанимать опытных профессионалов, вкладываться в продвижение и маркетинг, что увеличит как минимум продажи, а при правильной стратегии и прибыльность. А можно экономить на всем, действовать наугад и прогореть.

Влияние на внешние факторы не может контролировать ни предприниматель, ни команда. Например, блокировка социальных сетей, правила маркировки рекламы, курс валют, политика государства.

Однако анализ внешних факторов позволяет даже во время мирового кризиса зарабатывать деньги. На эту тему есть книги и фильмы, один из них — «Игра на понижение».

Кадр из фильма «Игра на понижение»

Основные коэффициенты рентабельности

Рентабельность оценивается в коэффициентах. Чем выше коэффициент, тем эффективнее и выгоднее бизнес. Коэффициент рассчитывается в процентах.

Коэффициентов много, но они делятся на два блока:

Рентабельность продаж: анализ всего связанного с операционной деятельностью. Эти коэффициенты можно рассчитать с помощью Отчёта о Прибылях и Убытках (ОПиУ, P&L)

Рентабельность активов (капитала): анализ вложенных в бизнес денег и других активов. Эти коэффициенты рассчитываются с помощью

Рентабельности продаж

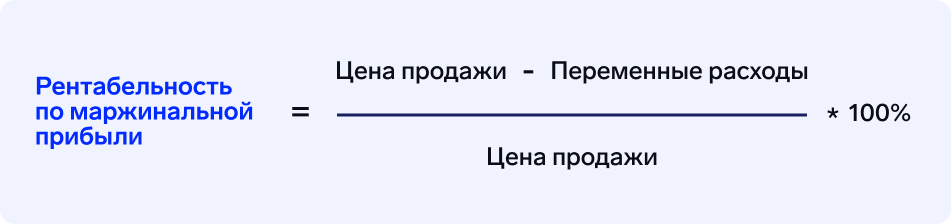

Рентабельность по маржинальной прибыли или рентабельность производства

Показатель позволяет оценить, сколько маржи зарабатывает один рубль. Чаще всего используется, чтобы определить эффективность конкретного направления, услуги или товара. В целом, коэффициент показывает эффективность переменных расходов — тех, что меняются вместе с выручкой. Рассчитывайте его, чтобы понять грамотно ли вы расходуете финансы.

Финансовый директор с 20-летним стажем Ольга Голова объяснила, что это один из основных показателей, на который стоит смотреть собственнику, чтобы понимать, как работает бизнес.

«Чаще всего, проблема неэффективного бизнеса начинается именно с низкого показателя маржинальной рентабельности: купил за 3 рубля, продал за 4 — это выльется в нерентабельный бизнес».

Рассмотрим пример: Компания продает цветы и мягкие игрушки. Выручка от продажи цветов составляет 100 тысяч, себестоимость — 30 тысяч. Выручка от продажи игрушек — 200 тысяч, себестоимость — 100 тысяч.

Рентабельность от продажи цветов = (100 — 30) / 100 * 100% = 70%

Рентабельность от продажи игрушек = (200 — 100) / 200 * 100% = 50%

Себестоимость, тыс ₽

Выручка, тыс ₽

Рентабельность

70%

50%

После расчета показателя можно принимать взвешенные управленческие решения, например, рассчитать объем остальных расходов.

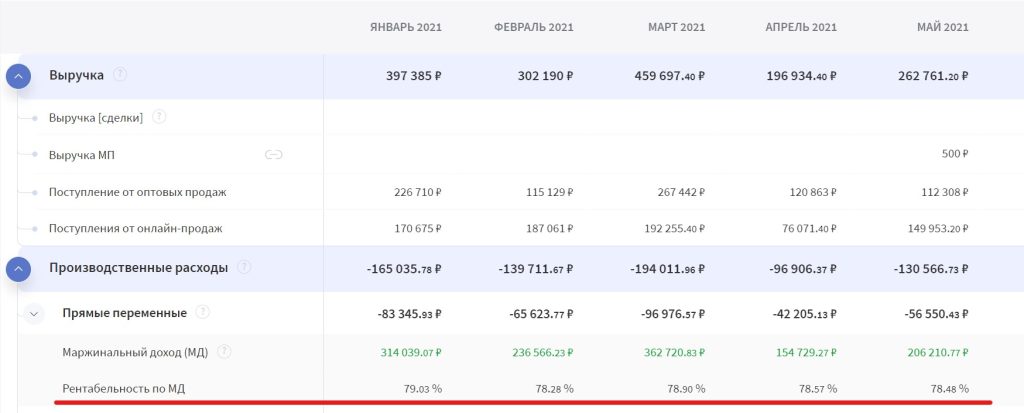

В сервисе управленческого учета Финтабло показатель маржинальной рентабельности рассчитывается автоматически, если ведете Отчет о прибылях и убытках (P&L)

Отчет о прибылях и убытках в Финтабло

Чтобы узнать, как построить Отчёт о прибылях и убытках для вашего бизнеса, записывайтесь на встречу с нашим специалистом.

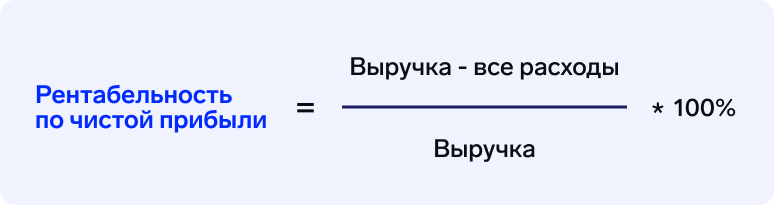

Рентабельность по чистой прибыли

Также важный ориентир для собственника. Он показывает главный результат работы: сколько прибыли в одном рубле. Если рентабельность за месяц равна 20%, то в одном рубле выручки 20 копеек прибыли.

Рассчитывайте для оценки эффективности всех расходов, которые несёт компания.

К рентабельности по чистой прибыли следует обращаться всегда, даже если прибыль растёт. Например, за квартал в ресторане выросла выручка и прибыль. И это хорошо, но остаётся риск, что прибыль растёт медленнее, чем выручка. А значит, эффективность бизнеса падает.

25%

23%

21%

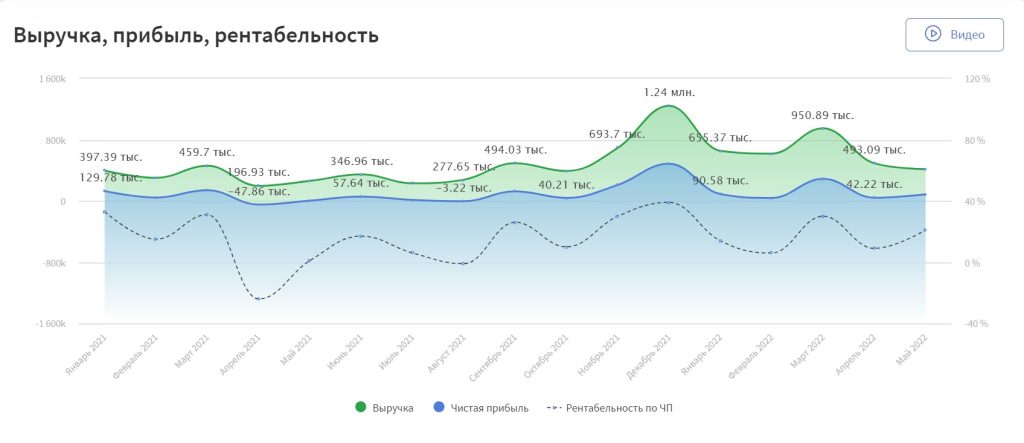

В сервисе управленческого учета Финтабло на панели приборов есть наглядный график, который показывает значения трёх показателей за нужный период. По графику можно быстро понять реальную картину бизнеса даже без знаний по финансовому учету.

График на основе отчёта о

Статья по теме:

Как рассчитать чистую прибыль

В этой статье мы расскажем, как рассчитать чистую прибыль и какую отчетность нужно вести для этого.

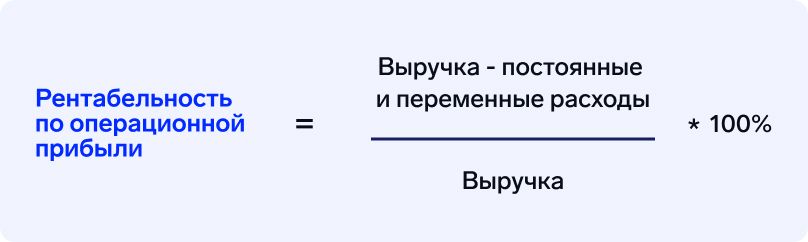

Рентабельность по операционной прибыли

Показатель помогает оценить, насколько эффективно компания тратит ресурсы для получения прибыли от основной деятельности.

В том числе, рентабельность продаж по операционной прибыли позволяет увидеть ситуацию, когда денег в компании много, но все они съедаются расходами.

Вычислять этот коэффициент полезно, если нужно сравнить две компании одной отрасли для определения более привлекательной.

Есть несколько способов стимулировать рост показателя:

Увеличить выручку от продаж посредством корректировки ценовой политики.

Снижать постоянные затраты. Например, уменьшить административные и представительские затраты компании.

Снижать переменные затраты. Например, постараться сократить закупочную цену сырья и материалов или оптимизировать логистическую систему компании.

Статья по теме:

Операционная прибыль компании: что это и как рассчитать

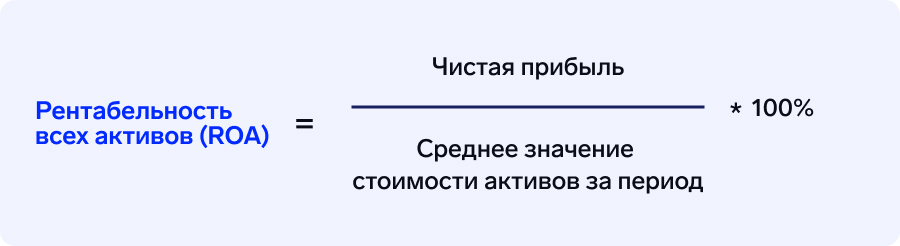

Рентабельности активов

ROA — рентабельность активов

Коэффициент ROA (Return On Assets) показывает, насколько эффективно используются активы компании и есть ли активы с низкой доходностью.

Под активом понимается всё то, что участвует в создании продукции: деньги, запасы, депозиты и другие финансовые средства, которыми владеет компания.

Чистая прибыль магазина составила 10 млн ₽ за год, средний размер активов — 16,5 млн.

Чистая прибыль, млн ₽

Активы, млн ₽

60%

Рентабельность активов можно считать и по прибыли до налогообложения. Актуально будет для сравнения компаний из разных стран, где система налогообложения отличается.

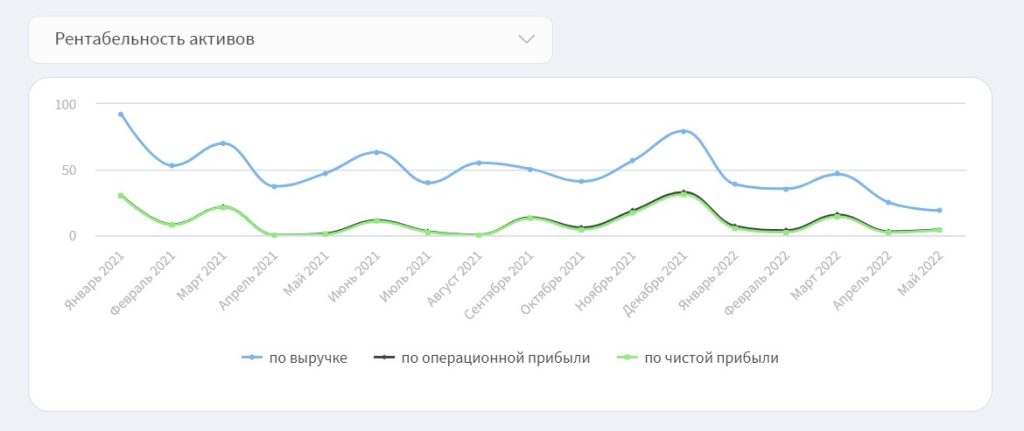

«Немаловажно считать рентабельность в динамике. Таким образом вы будете сравнивать себя с собой же, но в разных периодах. Какие нужно взять периоды? Если считаете помесячно, то ROA текущего месяца к предыдущем месяцу, и ROA текущего месяца к аналогичному месяцу прошлого года».

Если в бизнесе есть сезонность, сопоставление с прошлым месяцем будет не актуально, полезнее будет сравнивать с аналогичным месяцем прошлого года.

Рентабельность активов на графике отчёта

«Часто для развития требуется нарастить оборотный капитал. Собственник вкладывает денежные средства в надежде получить отдачу в виде чистой прибыли.

В начале наращивания капитала рентабельность может падать, так как эффект на прибыль не может быть мгновенным. Однако через 3-6 месяцев показатель ROA должен вернуться к предыдущему значению, а в идеале превысить его. Тогда собственник будет уверен в том, что бизнес использует свои активы эффективно».

Эффект от наращивания оборотного капитала можно увидеть через 3−6 месяцев по росту коэффициента ROA.

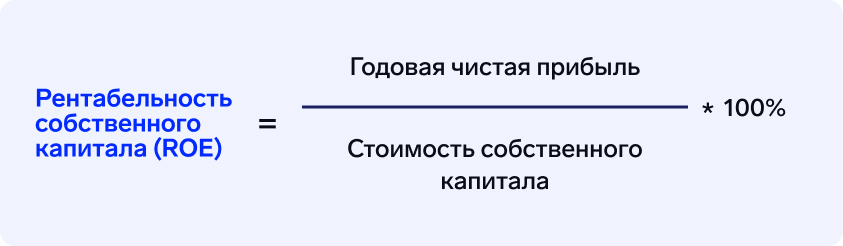

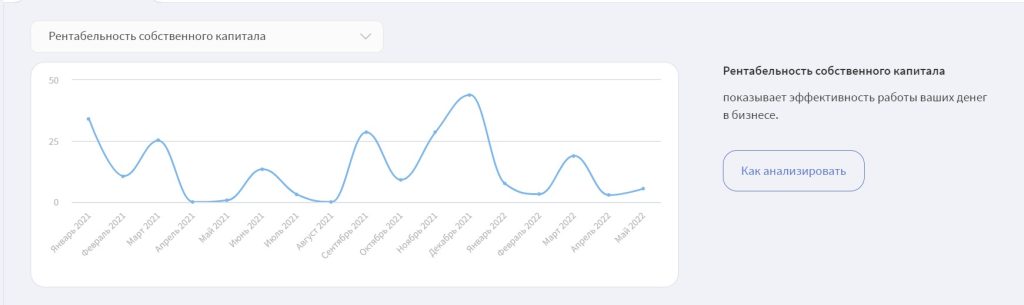

ROE — рентабельность собственного капитала

ROE (Return on Equity) важен для того, кто вложил деньги в бизнес. Коэффициент показывает, насколько эффективно работает вложенный в компанию уставный или акционерный капитал.

Показатель рентабельности собственного капитала можно сравнить со ставкой по депозиту и понять, стоит дальше работать или выгоднее будет положить деньги в банк под процент.

Если коэффициент ниже 10%, то выгоднее открыть вклад в банке или купить облигации. Облигации федерального займа может купить неквалифицированный инвестор без опыта в инвестировании. Доходность будет не ниже 7% в год, только делать для этого ничего не нужно.

Рентабельность собственного капитала награфике отчёта Баланс вФинтабло — автоматизация помогает увидеть результаты за период

Если рентабельность собственного капитала меньше 10%, товместо бизнеса можно положить деньги вбанк или вложить воблигации. Доходность будет примерно такой же.

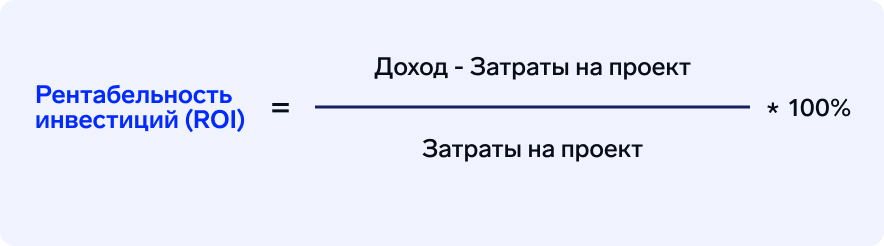

ROI — рентабельность инвестиций

ROI (Return on Investment) демонстрирует то, насколько эффективно вложены средства в проект. Российские инвесторы ориентируются на показатель не ниже 25%, но точного значения для этого коэффициента нет. Всё зависит от специфики бизнеса, страны, в котором он открыт и других внешних факторов. Например, в развитых странах, где инфляция не такая высокая, как в России, показатель рентабельности инвестиций в среднем равен 10−12%.

Рентабельность вложений в 25% — очень хороший показатель для российского рынка. Если инфляция низкая, то хорошим будет ROI в 10−12%.

Есть много показателей рентабельности: рентабельность основных средств, рентабельность работающего персонала, рентабельность инвестиций. Каждый из этих коэффициентов помогает выявить слабые места бизнеса и принять управленческие решения для их «лечения» или удаления.

Статья по теме:

Что такое ROI. Руководство для предпринимателей и маркетологов

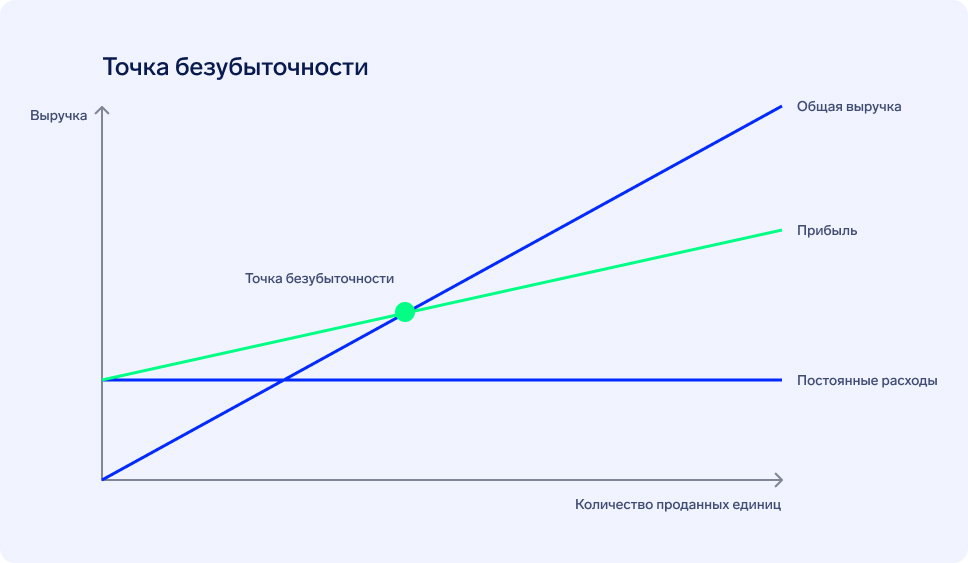

Что такое порог рентабельности или точка безубыточности

Порог рентабельности, точка безубыточности или точка нулевой прибыли — это минимум продаж, который необходимо сделать, чтобы выйти в ноль. Иными словами, сколько нужно получить, чтобы окупить все расходы. К этому понятию следует обращаться на старте, или когда бизнес нестабилен.

Расчёт Точки безубыточности

Формула точки безубыточности

Для расчёта порога рентабельности нужен коэффициент валовой маржи. Он показывает разницу между выручкой и себестоимостью производства товара.

В стабильном положении бизнеса и обстоятельств вокруг него значение коэффициента должно быть больше двух, но в суровых условиях единица также будет приемлемым результатом.

Причины снижения рентабельности

Эксперт Ольга Голова выделила главные причины, по которым снижается рентабельность бизнеса:

отсутствие анализа деятельности,

рост расходов при отсутствии доходов,

Конечно, их больше, но все они вытекают из этих трех.

Если не анализировать деятельность, легко попасть в просак. Иван — предприниматель в сфере обслуживания. В этом месяце он закупил в кафе дорогое растительное молоко. В конце месяца выяснилось, что почти ничего не заработали. А всё потому, что рентабельность и так была низкая, а увеличение издержек снизило её еще сильнее.

Хорошим вариантом отслеживания рентабельности будет использование системы аналитики, которая обеспечивает более качественное управление расходами и увеличивает прибыльность компании. Система может быть интегрирована со другими системами: CRM, эквайрингами, складским учётом.

По мере того, как вы будете получать дополнительные данные из различных источников, вы можете использовать их для оптимизации своих процессов и достижения лучших результатов.

Опасно увеличивать расходы, если они не влияют на доход. Настя продаёт кроссовки на маркетплейсах и в интернет-магазинах. Она заказала профессиональную креативную съемку всех моделей, чтобы отличаться от конкурентов и увеличить спрос на свой товар. На продажи это не повлияло, а свободных денег стало меньше, поэтому Насте пришлось залезать в овердрафт, чтобы оплатить новую поставку.

Любые задолженности перед банками способствуют снижению рентабельности в будущем, так как к расходам добавляются долг и проценты.

Делать всё самостоятельно — дольше и дороже. Костя решает самостоятельно рассчитать рентабельность отталкиваясь от данных отчета бухгалтера. Он тратит на эту работу 3 дня, уменьшив свой kpi, а затем не знает, можно ли доверять этим данным. Расчет ключевых показателей можно доверить финдиректору или автоматизировать с помощью специальных инструментов.

Влиять на рентабельность нужно на всех уровнях. Если сотрудник выполняет задачи выполнена эффективно, это повышает общую рентабельность. Например, курьер доставляет заказы аккуратно, не допуская порчи товара. Тем самым влияет на уровень себестоимости.

Добиться совместной работы всех отделов поможет детальный план, делегирование и контроль над процессами.

Разница между успешным и неуспешным бизнесом кроется в планировании и управлении. Чтобы расти не только по оборотам, но и увеличивать маржинальность своего дела, нужно анализировать показатели и искать точки роста.

Коротко

Рентабельность — это эффективность, измеряется в коэффициентах.

Показатели рентабельности делятся на два типа: рентабельность продаж и рентабельность активов.

Рентабельность продаж помогает анализировать операционную деятельность. Показывает, как компания справляется с задачей генерации прибыли.

Рентабельность активов помогает оценивать отдачу от вложенных в компанию средств.

Любой показатель нужно отслеживать в динамике, только так можно оценить развитие бизнеса.

Эффект финансового рычага

Цель любого бизнеса — увеличивать свою прибыль. Часто в этом помогает задействование финансового рычага — привлечение заёмных средств. В статье рассказываем, что такое эффект финансового рычага и как правильно занимать деньги, чтобы получить прибыль и не скатиться в долговую яму.

Что такое финансовый рычаг

Бизнесмен Сергей два года назад открыл автомастерскую. Предприятие успешно работает и приносит стабильную прибыль. Сергей хочет нарастить обороты, расширить ассортимент услуг, но ему не хватает денег на закупку материалов для ремонта и обслуживания. Большую часть средств он может взять из чистой прибыли, а оставшиеся деньги получить в виде займа. Однако Сергей не знает, будет ли это правильным и сколько он в действительности может вытащить из оборота, а сколько взять в кредит. Понять это поможет финансовый рычаг.

Финансовый рычаг, или финансовый леверидж, — это отношение заёмного капитала к собственному. Он покажет, какой процент заёмных средств задействует компания в своей работе, и позволит определить, как рост заёмного капитала скажется на прибыли компании. Зная этот показатель, предприниматель может увеличить прибыль бизнеса за счёт изменения структуры капитала при оптимальной долговой нагрузке. Но если заёмных ресурсов будет слишком много, это может привести к серьёзным финансовым проблемам и даже банкротству компании.

Финансовый рычаг тесно связан с показателем рентабельности собственного капитала (ROE). ROE показывает, сколько чистой прибыли зарабатывает компания на один вложенный в неё рубль. Этот показатель считается путём деления чистой прибыли на размер собственного капитала и последующего умножения на 100 %. Чем ROE выше, тем лучше. А вот если он оказался ниже действующей ставки по банковским депозитам, это значит, что вклад в банке принёс бы собственнику больший доход, чем текущий бизнес. Если ROE отрицательный, значит, прибыль компании идёт на обслуживание долгов. Финансовая устойчивость предприятия снижается, риски банкротства растут.

При неэффективном использовании заёмных средств ROE снижается. Поэтому важно научиться использовать кредитные деньги так, чтобы это способствовало росту рентабельности собственных активов.

«Однозначно не стоит использовать заёмные средства для покрытия кассовых разрывов, если причина их возникновения кроется в убыточной деятельности. Если нет чёткого плана выхода из убытков, привлечение денег со стороны только ухудшит положение. Финансовый рычаг в этом случае работать не будет, его нельзя применять к неэффективным процессам.

Также нет смысла привлекать заёмные средства, если ставка по кредиту больше, чем текущая рентабельность собственного капитала, — это приведёт к снижению показателя рентабельности».

Как оценить эффективность привлечения займов

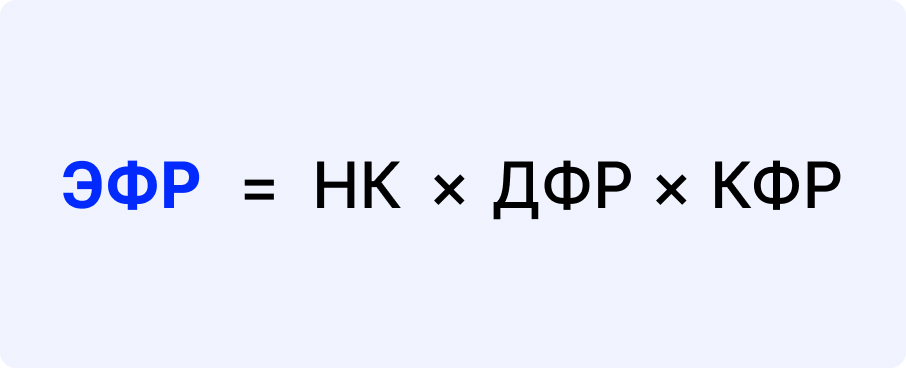

Для оценки эффективности привлечения заёмных средств используют два взаимосвязанных показателя:

Коэффициент финансового рычага (КФР). Он показывает степень закредитованности компании.

Эффект финансового рычага (ЭФР). Он помогает оценить влияние кредитных денег на прибыль.

Эти два показателя путать нельзя. Они отличаются тем, что коэффициент помогает оценить риски от привлечения заёмного капитала, а ЭФР показывает его доходность. Анализировать эти показатели нужно вместе.

«Эффект от использования заёмного капитала необходимо оценивать после первого цикла оборота. Для правильного расчёта этого показателя необходимы корректные цифры. Их берут из финансовой отчётности — управленческого Баланса и Отчёта о прибылях и убытках.

Если компания не ведёт регулярный управленческий учёт, то ошибки в расчёте могут стать плачевными для бизнеса. Например, расчёт показывает рост, а по факту прибыль бизнеса не покрывает проценты по кредиту».

Коэффициент финансового рычага

Коэффициент (или плечо) финансового рычага характеризует отношение заёмного капитала к собственному. Он показывает долю кредитных средств в структуре капитала и помогает оценить финансовую стабильность предприятия.

В расчёте важно использовать как краткосрочные, так и долгосрочные обязательства бизнеса, но при этом не включать проценты.

Заëмный капитал — это все долги бизнеса, которые он использует в качестве источника финансирования для бесперебойной работы, развития и расширения. Например, долгосрочные и краткосрочные кредиты, займы, кредиторская задолженность перед поставщиками, авансы клиентов, долги по заработной плате и перед бюджетом.

Собственный капитал — это деньги, вложенные в бизнес собственником, и накопленная чистая прибыль, которая остаётся в обороте.

меньше 0,5 — организация может привлекать заёмные средства;

0,5–0,7 — доля заёмных средств в норме, привлекать новые можно, но важно просчитать все возможные риски;

более 0,7 — привлекать дополнительные средства рискованно.

Это средние значения: на практике для каждого бизнеса норма может быть своей. Например, для одной компании показатель 0,7 будет критической величиной, а для другой — допустимой. У лизинговых компаний расчётное значение может быть даже больше 2, что связано со спецификой деятельности и не является сигналом банкротства организации.

«К этим нормативам стоит подходить критично, так как КФР во многом зависит от стадии развития компании, отрасли, бизнес-модели, темпов роста выручки и активов. Также имеет значение отношение собственника к риску: кто-то готов рисковать ради получения большей доходности, а кого-то слово „кредит“ вводит в сильное эмоциональное напряжение.

В целом для любой компании, если показатель КФР превышает единицу, это является тревожным знаком. Однако среди публичных компаний есть те, у которых этот коэффициент составляет 2 и больше, и при этом они благополучно работают, так как покрывают риски высокой доходностью, в том числе благодаря хорошей оборачиваемости на миллиардных оборотах».

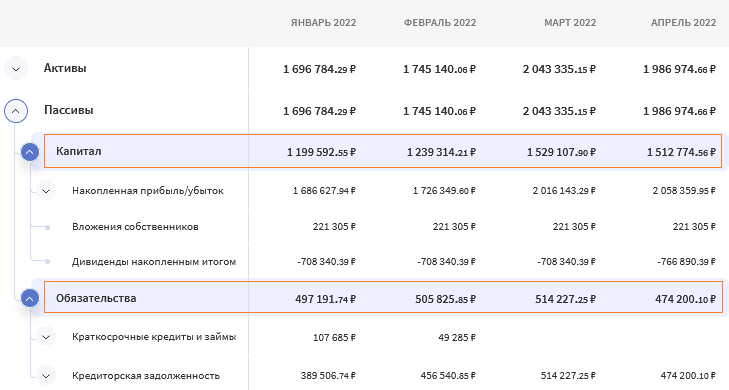

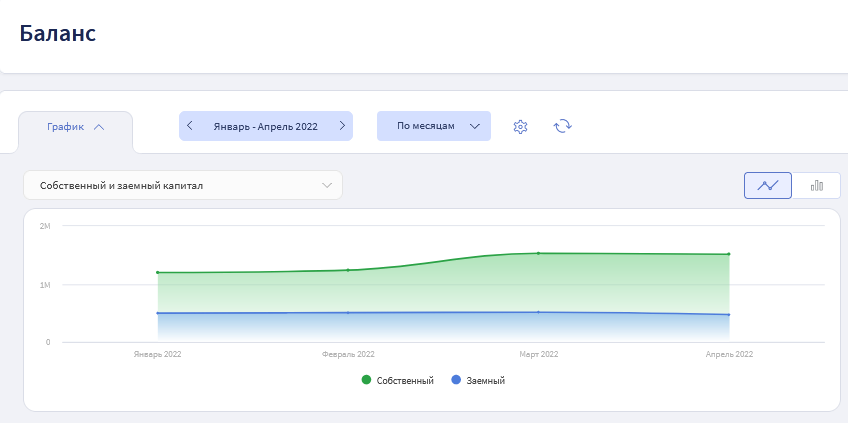

Данные для расчёта КФР можно взять из управленческого Баланса. Он содержит полную информацию о финансовом положении компании в текущей ситуации, отражает размер как собственного, так и заёмного капиталов.

Управленческий Баланс в Финтабло после первой настройки собирается автоматически

За соотношением заёмного и собственного капитала удобно следить по наглядным графикам. Такой, например, есть в сервисе автоматизации управленческого учёта Финтабло.

Соотношение собственного и заёмного капитала на графике в Финтабло

Эффект финансового рычага

Эффект финансового рычага (ЭФР) показывает, как привлечение заёмных средств сказывается на рентабельности собственного капитала. Значение ЭФР может быть отрицательным, если текущая рентабельность по чистой прибыли ниже процентной ставки по кредиту. В этом случае желательно воздержаться от нового кредита, а иногда также рекомендуют погасить старые.

«Компании, которые постоянно привлекают кредитные средства, должны регулярно отслеживать финансовые показатели рентабельности собственного капитала и рентабельности активов. Цифры покажут, эффективно ли бизнес задействует кредитное плечо.

Рост показателей рентабельности будет свидетельствовать об эффективном управлении. Если же они, наоборот, снижаются, значит, что-то пошло не так — эффективность бизнеса падает».

Расчёт ЭФР помогает ответить на вопросы:

как работают кредитные деньги: помогают бизнесу или тянут его на дно;

какой эффект получит бизнес от решения использовать заёмные средства;

нужно ли привлекать кредиты, или на данном этапе лучше обойтись без них.

«Эффект финансового рычага обычно рассчитывается, когда компания планирует наращивать мощности и обороты, но для этого не хватает собственных средств. Расчёт потребности в кредите и ЭФР поможет точнее спрогнозировать финансовые результаты.

Также ЭФР имеет смысл считать, если бизнесу требуется перекрывать кассовые разрывы из-за специфики расчётов с контрагентами, и при этом сам бизнес прибыльный.

Например, мы с клиентом делали расчёт для сезонного бизнеса: на сколько можно увеличить прибыль, если накопить к сезону не только свои деньги, но и взять кредитные средства. Так как текущая деятельность достаточно рентабельна, кредитное плечо дало хороший эффект. В дальнейшем собственник использовал это на практике и привлекал заёмные средства».

«Нормативов для ЭФР нет. Доходность и риск — это две стороны качелей. Каждая компания ищет свою золотую середину».

Налоговый корректор

Налоговый корректор показывает, как меняется финансовый рычаг в зависимости от налоговой ставки. Компания управлять этим показателем не может. Ставка налога на прибыль устанавливается государством и зависит от вида деятельности предприятия.

В России действуют следующие налоговые ставки:

6 % по системе «доходы»;

15 % по системе «доходы минус расходы»;

20 % для компаний на общей системе налогообложения.

Ставка налога отличается в зависимости от системы налогообложения и деятельности компании.

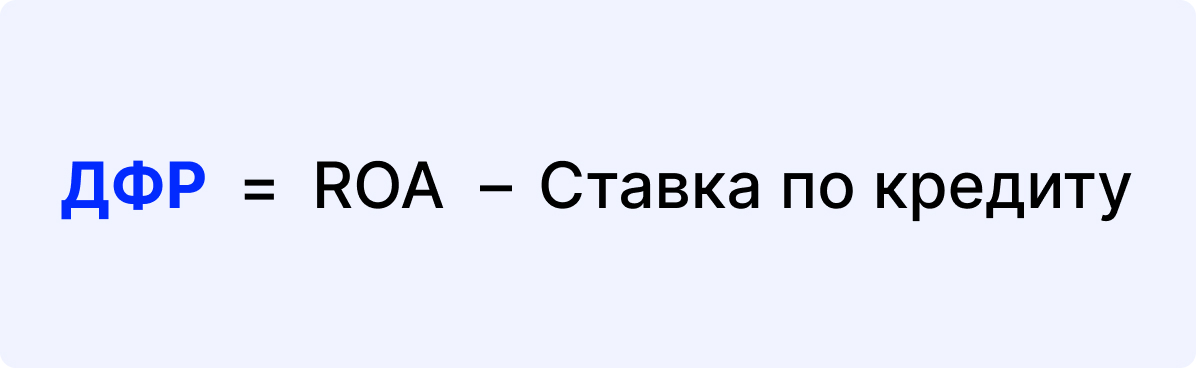

Дифференциал финансового рычага

Дифференциал показывает разницу между рентабельностью активов и платой за пользование кредитом. Это могут быть кредитная ставка, комиссия за ведение и обслуживание займа.

Дифференциал — это основной фактор при расчёте эффекта финансового рычага. Чем больше его значение, тем выше эффект от использования кредитных средств.

ROA — это показатель рентабельности активов бизнеса. Он помогает узнать, насколько эффективно предприятие использует свои активы.

меньше 0 — у компании недостаточно ресурсов, чтобы компенсировать расходы по кредиту;

0 — прибыли хватит только на выплату процентов по кредиту;

больше 0 — компания за счёт кредита может прийти к увеличению прибыли.

Пример расчёта

Рассчитаем эффект финансового рычага для компании Сергея и посмотрим, как меняются цифры в зависимости от суммы кредита.

Показатели для расчёта

1-й вариант

2-й вариант

3-й вариант

Заёмный капитал

0

300 000

500 000

Собственный капитал

500 000

500 000

500 000

Стоимость активов

500 000

800 000

1 000 000

Ставка по кредиту

17 %

17 %

17 %

Ставка налога на прибыль

20 %

20 %

20 %

Прибыль до налогообложения

200 000

320 000

400 000

Чистая прибыль

160 000

215 200

252 000

Коэффициент финансового рычага (КФР)

0

0,6

1

Рентабельность активов (ROA)

40 %

40 %

40 %

Дифференциал финансового рычага (ДФР)

23 %

23 %

23 %

Налоговый корректор (НК)

0,80

0,80

0,80

Эффект финансового рычага (ЭФР)

0,0 %

11,0 %

18,4 %

Рентабельность собственного капитала (ROE)

32 %

43 %

50 %

Дифференциал финансового рычага во всех вариантах нашего примера больше 0. Это означает, что эффект от привлечения кредита будет положительным.

Если Сергей возьмёт кредит на 500 000 руб., то при сохранении темпов оборачиваемости и уровня рентабельности активов он сможет увеличить оборот компании в два раза и получит в два раза больше прибыли до налогообложения, а значит, вырастут чистая прибыль и рентабельность собственного капитала. Именно в этом и состоит мощь финансового рычага — привлечённые деньги усиливают собственные средства.

Коротко

Финансовый рычаг — это отношение заёмных средств к собственному капиталу. С его помощью можно понять, помогут бизнесу кредитные средства или, наоборот, приведут к серьёзным финансовым проблемам.

Показатель финансового рычага тесно связан с коэффициентами рентабельности активов и рентабельности собственного капитала. Они показывают эффективность использования активов предприятия и собственных вложенных денег.

Эффект финансового рычага нужно считать, если компания планирует наращивать обороты или масштабироваться. Для перекрытия кассовых разрывов допускается использовать заëмные средства, только если бизнес прибыльный. В других случаях это приведёт к банкротству.

Для расчёта ЭФР понадобится определить три элемента: налоговый корректор, дифференциал и коэффициент финансового рычага. Для каждого показателя есть своя формула расчёта.

Нормативов для ЭФР не существует. Этот показатель зависит от отрасли, бизнес-модели компании, стадии развития компании, темпов роста выручки и активов. Каждое предприятие ищет свою золотую середину.

Кадр из фильма «Игра на понижение»

Кадр из фильма «Игра на понижение»