- Расчет ставки дисконтирования на основе премий за риск

- R, ведется по формуле:

- Анализ пенсионных отчислений с использованием функции ставка в excel

- Безрисковая ставка

- Вычисляем ставку сложных процентов

- Где используется ставка дисконтирования

- Ежедневная капитализация

- Задача2 – накопление суммы вклада

- Модель кумулятивного построения

- Модель оценки капитальных активов capm

- Определение реальной процентной ставки по кредиту

- Определяем срок долга

- Определяем сумму начисленных процентов

- Особенности расчета ставки дисконтирования

- Примеры финансовых расчетов по функции ставка в excel

- Прогнозирование денежных потоков

- Простые проценты

- Различия в дисконтировании в россии и на западе

- Расчет ставки дисконтирования

- Расчет ставки дисконтирования аналитическими способами

- Расчет ставки дисконтирования по модели е. фамы и к. френча

- Расчет текущей стоимости предприятия

- Сложные проценты или капитализация

- Справедливая стоимость компании

- Ставка.

Расчет ставки дисконтирования на основе премий за риск

Методы этой группы при расчете ставки дисконтирования учитывают безрисковую ставку, инфляцию и премию за риск. Безрисковую ставку и инфляцию считают примерно одинаково, а вот премии за риск выбирают разные.

Методы оценки премии за риск. Специфические риски встречаются в любом проекте. Единой методики оценки специфических рисков не существует. Как правило, аналитики самостоятельно выбирают наиболее значимые факторы для конкретного проекта. После они оценивают эти факторы в процентах и складывают.

Методика оценки поправок на риск от компании «Альт-Инвест». Компания «Альт-Инвест» предлагает разделять премии за риск в зависимости от целей инвестиционного проекта. Например, премия за риск при разработке нового продукта или при выходе на новые рынки составляет 6—9%, а премия за риск проекта по поддержанию уже существующего производства — 0%.

Методика Правительства РФ оценки ставки для инвестиционных проектов. В постановлении Правительства РФ № 991 от 05.11.2021 предлагается оценивать несколько видов риска по низкому, среднему или высокому уровням.

Методика расчета ставки П. Л. Виленского, В. Н. Лившица, С. А. Смоляка. Эти авторы тоже добавляют к безрисковой ставке премию за риск. В зависимости от НИОКР, применяемых технологий, спроса и цикличности производства премии за риск могут доходить до 47%.

Методика расчета ставки Я. Хонко по различным классам инвестиций. Хонко выделил премии за риск для различных инвестиционных отраслей и для различных стадий одного и того же проекта. Например, премия за риск при сохранении позиций на уже существующем рынке составляет 1%, а премия за риск вложений в инновационные проекты — 20%. Инвестор должен сам выбрать премию за риск.

R,

ведется по формуле:

pv

= ртt ртt/(1 r) …

pmt/(1 r)n-1

=pmt(1-1/(1 r)n)/r*(1 r),

где pv — текущая

стоимость серии фиксированных периодических платежей,

pmt —

фиксированная периодическая сумма платежа,

п — общее число периодов

выплат (поступлений),

r —

постоянная процентная ставка.

Для расчета этой величины функция ПС

используется в виде:

= ПС (ставка, кпер, выплата, , 1).

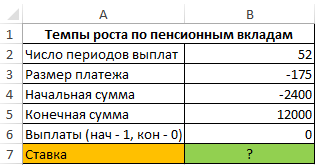

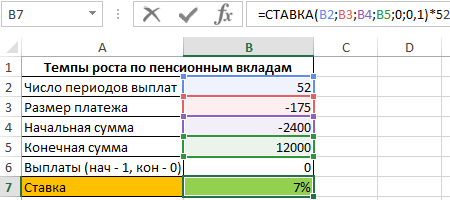

Анализ пенсионных отчислений с использованием функции ставка в excel

Пример 2. Определить темпы роста пенсионных отчислений (процентную ставку), если баланс средств на конец года составляет 12000 долларов, а в начале года – 2400 долларов. Еженедельные платежи на протяжении года составляли 150 долларов (то есть, количество периодов – 52).

Исходные данные:

Формула для расчета:

=СТАВКА(B2;B3;B4;B5;0;0,1)*52

Описание аргументов:

- B2 – количество периодов выплат;

- B3 – сумма платежа (расходная операция, поэтому отрицательное значение);

- B4 – сумма средств до наступления первого периода выплат;

- B5 – сумма по окончанию последнего периода выплат;

- 0 – выплаты в конце периода;

- 0,1 – произвольное значение из интервала от 0 до 1;

- 52 – количество периода выплат для пересчета размера ставки в годовых.

Результат вычислений:

То есть, пенсионные отчисления выполняются под 7% годовых.

Безрисковая ставка

Безрисковая ставка — это ставка по надежным и стабильным инструментам. Считается, что при таких вложениях риски инвестора минимальны.

Методы оценки безрисковой процентной ставки. Безрисковую ставку можно определить разными способами:

- По доходности государственных долгосрочных облигаций или ОФЗ.

- По результатам анализа финансового рынка: депозитной доходности по еврооблигациям, ключевой ставке ЦБ.

- По ставке LIBOR по годовым еврокредитам, очищенной от инфляции.

- По доходности казначейских векселей США.

Вычисляем ставку сложных процентов

Рассмотрим задачу: Клиент банка положил на депозит 150 000 р. с ежегодным начислением сложных процентов. При какой годовой ставке сумма вклада удвоится через 5 лет?

В

файле примера

приведено решение, ответ 14,87%.

Примечание

. Об эффективной ставке процентов

читайте в этой статье

.

Где используется ставка дисконтирования

Ставку дисконтирования используют для оценки и сравнения различных инвестиционных проектов.

Например, один банк предлагает Олегу кредит на производство сапог под 10%, а другой банк — под 9%. Если кредит — единственный источник финансирования, а другие условия одинаковые, Олег выберет второй банк, потому что в этом случае стоимость капитала будет ниже.

Также ставка дисконтирования нужна, чтобы привести будущие денежные потоки к сегодняшнему дню.

Например, в первый год Олег продаст 100 пар сапог и получит 50 тысяч рублей. Эти деньги не будут равны 50 тысячам на сегодняшний день, потому что Олег получит их в будущем, а за это время накапают проценты по его кредиту. Если у Олега кредит под 9%, полученные деньги будут эквивалентны 45 871 Р, полученным сегодня.

Все эти элементы рассматриваются по-разному в разных методах расчета. В экономической литературе много вариантов расчета ставки дисконтирования, но нет единого мнения, как ее вычислить наиболее эффективно и просто.

Ежедневная капитализация

Рассчитать доход за каждый день действия вклада поможет следующая формула:

где

Дв — сумма на конец срока, включая сумму открытия и начисленный процент, Р — первоначальный размер депозита,N — годовая процентная ставка, разделенная на 100,К — количество дней в году — 365 или 366,Т — срок вложения в днях.

Если клиент внес 350 000 руб. под 4,7% на 9 месяцев или 273 дня, в конце срока он получит:

Возвести число в большую степень можно на инженерном калькуляторе, где есть функция x^y, воспользоваться онлайн-сервисами или калькуляторами на сайтах банков.

Зная Дв, легко вычислить сумму процентов по вкладу за весь период:

Задача2 – накопление суммы вклада

Определим, с какой годовой ставкой мы можем накопить 1 000 000 руб., внося ежемесячно по 10 000 руб. в течение 5 лет. (см.

файл примера на Лист Накопление

)

Примечание

. Аннуитетная схема накопления целевой суммы подробно рассмотрена в статье

Аннуитет. Расчет периодического платежа в MS EXCEL. Срочный вклад

.

Формула для вычисления годовой ставки будет выглядеть так

=12*СТАВКА(12*5;-10000;0;1000000)

=19,38%

Здесь ПС=0, т.е. начальная сумма вклада =0 (

Приведенная Стоимость

). Целевой вклад = 1000000 (БС –

Будущая Стоимость

).

Если суммарное количество взносов будет > целевой стоимости (1000000), то ставка станет отрицательной, чтобы соблюсти наше требование БС=1000000.

Если задать величину пополнения = 0 или того же знака, что и целевая сумма, то функция

СТАВКА()

вернет ошибку #ЧИСЛО! Это и понятно, при нулевых взносах накопить ничего не получится. Взнос того же знака, что и целевая сумма, вероятно, означает, что банк платит нам. Но, это не возможно, т.к. начальная сумма вклада =0, поэтому выдается ошибка.

Модель кумулятивного построения

Суть этой модели — в суммировании рисков, которые влияют на инвестиционный проект. Расчет состоит из нескольких частей. Первая часть — определение ставки дохода по безрисковым инвестициям. Вторая и следующие части — определение ставок за различные виды риска, которые существуют для данного проекта.

Если инвестиции застрахованы от какого-то вида риска, он не учитывается, но возрастают страховые затраты. Конкретная величина премии за риск вычисляется или экспертным путем, или по специальной справочной литературе.

Окончательная ставка дисконтирования, вычисленная по этой модели, может колебаться от чистой безрисковой ставки до ставки, которая учитывает максимальное количество рисков. Таким образом, ставка может отличаться в несколько раз, а ее вычисление субъективно.

Вычисление базовой ставки по эмитенту происходит по формуле:

Вычисление премии за страновой риск происходит по международным рейтингам, например Moody’s. Страновой риск показывает платежеспособность страны и учитывает возможные негативные изменения в экономике и финансах, которые связаны с государственной политикой.

Премию за страновой риск можно рассчитать как разницу между доходностью международных государственных бумаг. Например, премия за вложения в РФ — это разница между доходностью по еврооблигациям РФ и государственным облигациям США.

Премия за отраслевой риск — это премия за возможные потери из-за экономических изменений в конкретной отрасли по сравнению с другими отраслями.

Премия за риск некачественного корпоративного управления — премия за нарушение интересов акционеров. Показатель рассчитывается в баллах и влияет на стоимость акций на фондовой бирже.

Модель оценки капитальных активов capm

Формула ставки дисконтирования состоит из двух частей. Первая часть — это ставка дохода от безрисковых инвестиций. Вторая часть — дополнительная ставка премии за риск с учетом β-коэффициента:

Коэффициент β рассчитывается отдельно для каждой компании. Он показывает, насколько доходность акций компании отклоняется от доходности акций со средним уровнем риска. Чем больше коэффициент β, тем выше риск вложений.

Достоинства и недостатки модели оценки капитальных активов CAPM. Этот метод простой, для его расчета не нужно много времени. Как и в предыдущих методах, многое зависит от аналитиков. Коэффициенты бета есть не для всех компаний.

При расчете методики берутся данные на конкретный момент времени, с их помощью невозможно учесть изменения в экономике, которые могут произойти через 10—15 лет. Поэтому для долгосрочных проектов ставка дисконта, рассчитанная по модели CAPM, может давать значительную погрешность. А значит, даже успешные инвестиционные проекты из-за неправильно рассчитанной ставки не будут осуществлены.

Некоторые аналитики считают, что в модели нужно учитывать дополнительные риски.

Расчет ставки дисконтирования по модифицированной модели CAPM. Модифицированная модель учитывает дополнительные риски, важные для проекта с точки зрения аналитика. Некоторые аналитики для долгосрочных проектов рассчитывают плавающую ставку дисконтирования и учитывают коэффициент турбулентности, отражающий стабильность мировой экономики.

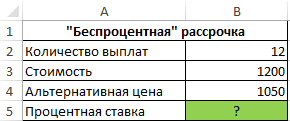

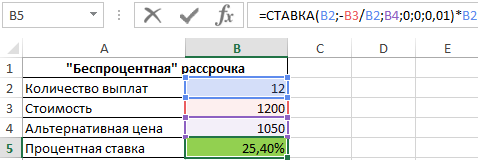

Определение реальной процентной ставки по кредиту

Пример 3. Ноутбук одной и той же модели можно приобрести за 1200 долларов в рассрочку (беспроцентную, судя по рекламе в первом магазине) или за 1050 долларов в другом магазине. Рассрочка выдается на 1 год с 12 периодами выплат.

Исходные данные:

Формула для расчета:

=СТАВКА(B2;-B3/B2;B4;0;0;0,01)*B2

Описание аргументов:

- B2 – число периодов выплат;

- -B3/B2 – выражение для расчета размера ежемесячного платежа;

- B4 – реальная стоимость ноутбука (используется как начальная стоимость финансового инструмента, цена которого повысится до 1200 к окончанию последнего периода выплат);

- 0 – остаток по окончанию последнего периода выплат;

- 0 — выплаты в конце периода;

- 0,01 — произвольное значение предполагаемой ставки.

Результат расчетов:

То есть, фактически в первом магазине клиенту предложили кредит на ноутбук под 25,4% годовых.

Определяем срок долга

Рассмотрим задачу: Клиент банка положил на депозит некую сумму с ежегодным начислением сложных процентов по ставке 12 % годовых. Через какой срок сумма вклада удвоится? Логарифмируя обе части уравнения S = Р*(1 i)^n, решим его относительно неизвестного параметра n.

В

файле примера

приведено решение, ответ 6,12 лет.

Определяем сумму начисленных процентов

Рассмотрим задачу: Клиент банка положил на депозит 150 000 р. на 5 лет с ежегодным начислением сложных процентов по ставке 12 % годовых. Определить сумму начисленных процентов.

Сумма начисленных процентов I равна разности между величиной наращенной суммы S и начальной суммой Р. Используя формулу для определения наращенной суммы S = Р*(1 i )^n, получим: I = S – P= Р*(1 i)^n – Р=P*((1 i)^n –1)=150000*((1 12%)^5-1) Результат: 114 351,25р.

Особенности расчета ставки дисконтирования

Можно выделить следующие группы методов расчета:

- Модели консенсус-прогноза. В них не применяются математические формулы, это интуитивная и экспертная модели.

- Аналитические мультипликативные модели, которые ориентированы на коэффициенты прироста или финансовые коэффициенты компаний. Например, модель Гордона.

- Модели на основе премий за риск. Например, модель капитальных активов CAPM и модель кумулятивного построения.

- Модель WACC применяют при смешанном финансировании.

В рыночной экономике все методы дали бы сопоставимые результаты. Однако в российской экономике это не так.

Примеры финансовых расчетов по функции ставка в excel

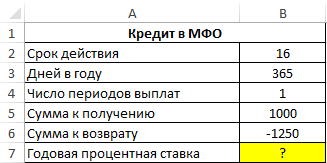

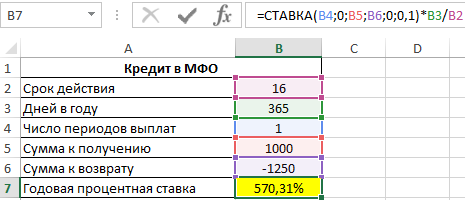

Пример 1. В МФО был взят кредит сроком на 16 дней, сумма которого составляет 1000 долларов. Сумма возврата составляет 1250 долларов. Определить годовую процентную ставку по указанным условиям займа.

Таблица данных:

Для расчета в ячейку B7 введем следующую формулу:

=СТАВКА(B4;0;B5;B6;0;0,1)*B3/B2

Описание аргументов:

- B4 – число периодов выплат (в данном случае – 1);

- 0 – размер фиксированной выплаты (поскольку в данном примере только один период выплат, указано значение 0);

- B5 – тело кредита;

- B6 – сумма на момент погашения долга;

- 0 – характеризует тип выплат, при котором выплата производится в конце периода;

- 0,1 – предполагаемое значение процентной ставки (любое число из диапазона от 0 до 1);

- B3/2 – коэффициент для пересчета полученного значения ставки к годовой процентной ставке.

Результат вычислений:

Пи данных условиях микрокредитования сроком займа на 16 дней процентная ставка составляет 570,31% годовых! Несмотря на это, услуги по микрокредитованию сегодня продолжают набирать популярность.

Прогнозирование денежных потоков

Формула свободных денежных потоков выглядит следующим образом:

UFCF = EBIT (Прибыль до уплаты процентов и налогов) -Taxes (Налоги) Depreciation & Amortization (Амортизация) — Capital Expenditures (Капитальные расходы) /- Change in non-cash working capital (Изменение оборотного капитала)

Будем действовать поэтапно. Сначала нам нужно спрогнозировать выручку, для чего есть несколько подходов, которые в широком смысле подразделяются на две основные категории: основанные на темпах роста и на драйверах.

Прогноз на основе темпов роста проще и имеет смысл для стабильного и более зрелого бизнеса. Он построен на предположении об устойчивом развитии компании в будущем. Для многих DCF моделей этого будет достаточно.

Второй способ подразумевает прогнозирование всех финансовых показателей, необходимых для расчета свободного денежного потока, таких как цена, объем, доля на рынке, количество клиентов, внешние факторы и прочие. Этот способ является более подробным и сложным, однако и более правильным.

Северсталь — это зрелый бизнес, поэтому для целей нашего анализа мы упрости задачу и выберем первый метод. К тому же второй подход является индивидуальным. Для каждой компании нужно выбирать свои ключевые факторы влияния на финансовые результаты, так что формализовать его под один стандарт не получится.

Рассчитаем темпы роста выручки с 2021 года, маржу валовой прибыли и EBITDA. Далее берем среднее по этим значениям.

Прогнозируем выручку исходя из того, что она будет меняться со средним темпом (1,4%). К слову, согласно прогнозу Reuters, в 2021 и 2021 годах выручка компании будет снижаться на 1% и 2% соответственно, и лишь потом ожидаются положительные темпы роста. Таким образом, в нашей модели немного более оптимистичные прогнозы.

Показатели EBITDA и валовая прибыль мы будем рассчитывать, опираясь на среднюю маржу. Получаем следующее:

В расчете FCF нам требуется показатель EBIT, который рассчитывается, как:

EBIT = EBITDA — Depreciation&Amortization

Прогноз по EBITDA у нас уже есть, осталось спрогнозировать амортизацию. Средний показатель амортизация/выручка за последние 7 лет составил 5,7%, исходя из этого находим ожидаемую амортизацию. В конце рассчитываем EBIT.

Налоги считаем исходя из доналоговой прибыли: Taxes = Tax Rate*EBT = Tax Rate*(EBIT — Interest Expense). Процентные расходы в прогнозный период мы возьмем постоянными, на уровне 2021 года ($151 млн) — это упрощение, к которому не всегда стоит прибегать, так как долговой профиль эмитентов бывает разным.

Налоговую ставку мы уже ранее указывали. Посчитаем налоги:

Капитальные расходы или CapEx находим в отчете о движении денежных средств. Прогнозируем, исходя из средней доли в выручке.

Между тем, Северсталь уже подтвердила план капзатрат на 2021-2021 годы на уровне более $800 млн и $700 млн соответственно, что выше объема инвестиций в последние годы ввиду строительства доменной печи и коксовой батареи. В 2021 и 2021 годах мы возьмем CapEx равным этим значениям.

Изменение оборотного капитала (Net working capital, NWC) рассчитывается по следующей формуле:

Change NWC = Change (Inventory Accounts Receivable Prepaid Expenses Other Current Assets — Accounts Payable — Accrued Expenses — Other Current Liabilities)

Другими словами, увеличение запасов и дебиторской задолженности уменьшает денежный поток, а увеличение кредиторской задолженности, наоборот, увеличивает.

Нужно сделать исторический анализ активов и обязательств. Когда считаем значения по оборотному капиталу, мы берем либо выручку, либо себестоимость. Поэтому для начала нам потребуется зафиксировать нашу выручку (Revenue) и себестоимость (Cost of Goods Sold, COGS).

Рассчитываем, какой процент от выручки приходится на дебиторскую задолженности (Accounts Receivable), запасы (Inventory), расходы будущих периодов (Prepaid expenses) и прочие текущие активы (Other current assets), так как эти показатели формируют выручку. Например, когда продаем запасы, они уменьшаются и это влияет на выручку.

Теперь переходим к операционным обязательствам: кредиторская задолженность (Accounts Payable), накопленные обязательства (Accrued Expenses) и прочие текущие обязательства (Other current liabilities). При этом кредиторскую задолженность и накопленные обязательства мы привязываем к себестоимости.

Прогнозируем операционные активы и обязательства исходя из средних показателей, которые мы получили.

Далее рассчитываем изменение операционных активов и операционных обязательств в историческом и прогнозном периодах. Исходя из этого по формуле, представленной выше, рассчитываем изменение оборотного капитала.

Рассчитываем UFCF по формуле.

Простые проценты

Это вознаграждение, которое начисляется на начальную сумму вклада за определенный период. Простые проценты не прибавляются к телу депозита и выплачиваются либо по истечении срока договора, либо раз в месяц или год по выбору вкладчика. Если договор продлевается на новый срок, то прибыль за предыдущий период также не суммируется с вкладом.

Такая методика начисления применяется, как правило, для вкладов с возможностью пополнения и снятия средств. Процентная ставка в этом случае ниже, чем при начислении сложных процентов. Это объясняется тем, что ваш вклад — финансовый инструмент получения прибыли банком.

Различия в дисконтировании в россии и на западе

Ставка дисконтирования на Западе существенно ниже, чем в России. В промышленных инвестиционных проектах ставку дисконтирования определяют от 0 до 4%, потому что на Западе очень низкая инфляция и устойчивый курс внутренней валюты. Кроме этого, ставки рефинансирования на Западе приближаются к 0, и в некоторых странах — например, в Швеции и Швейцарии — даже ниже 0.

В российских промышленных инвестиционных проектах ставка дисконтирования определяется от 10 до 40%, потому что экономика у нас нестабильная, а потребительские цены растут больше, чем на 8—10%. Ставку дисконтирования считают как ключевую ставку ЦБ риски. Риски в России могут доходить до 20%.

Расчет ставки дисконтирования

Следующим этапом мы рассчитаем ставку дисконтирования WACC.

Рассмотрим формирование элементов для WACC.

Доля собственного и заемного капитала

Расчет доли собственного капитала довольно прост. Формула выглядит следующим образом: Market Cap/(Market Cap Total Debt). По нашим расчетам, получилось, что доля акционерного капитала составила 85,7%. Таким образом, доля заемного составляет 100%-85,7%=14,3%.

Стоимость акционерного капитала

Для расчета требуемой доходности инвестирования в акционерный капитал будет использоваться модели ценообразования финансовых активов (Capital Asset Pricing Model — CAPM).

Cost of Equity (CAPM): Rf Beta* (Rm — Rf) Country premium = Rf Beta*ERP Country premium

Начнем с безрисковой ставки. В качестве нее была взята ставка по 5-летним гособлигациям США.

Премию за риск инвестирования в акционерный капитал (Equity risk premium, ERP) можно рассчитать самому, если есть ожидания по доходности российского рынка. Но мы возьмем данные по ERP Duff&Phelps, ведущей независимой фирмы в сфере финансового консалтинга и инвестиционно-банковской деятельности, оценками которой пользуются многие аналитики.

В качестве бета-коэффициента использовались значения отраслевых бета-коэффициентов по развивающимся рынкам капитала Асвата Дамодарана, известного профессора финансового дела в Stern School Business при Нью-Йоркском университете. Таким образом, безрычаговая бета равна 0,90.

Для учета специфики анализируемой компании стоит произвести корректировку отраслевого бета-коэффициента на значение финансового рычага. Для этого мы используем формулу Хамады:

Таким образом, получаем, что рычаговая бета равна 1,02.

Рассчитываем стоимость акционерного капитала: Cost of Equity=2,7% 1,02*5% 2,88%=10,8%.

Стоимость заемного капитала

Есть несколько способов расчета стоимости заемного капитала. Самый верный способ заключается в том, чтобы взять каждый кредит, который есть у компании (в том числе выпущенные бонды), и просуммировать доходности к погашению каждого бонда и проценты по кредиту, взвешивая доли в общем долге.

Мы же в нашем примере не будем углубляться в структуру долга Северстали, а пойдем по простому пути: возьмем размер процентных платежей и поделим на общий долг компании. Получаем, что стоимость заемного капитала составляет Interest Expenses/Total Debt=151/2093=7,2%

Тогда средневзвешенная стоимость капитала, то есть WACC, равна 10,1%, при том, что налоговую ставку мы возьмем равной налоговому платежу за 2021 год, поделенному на доналоговую прибыль (EBT) — 23,2%.

Расчет ставки дисконтирования аналитическими способами

Эта группа расчетов при определении ставки дисконтирования учитывает финансовые мультипликаторы и показатели компаний.

Данные для расчета берут из бухгалтерского баланса и отчета о прибылях и убытках.

Этот метод нельзя применить, если прибыльность отрицательная или значения собственного капитала низкие.

Расчеты по финансовым показателям из РСБУ отличаются от расчетов по финансовым показателям из МСФО.

Кроме этого, данный метод не учитывает прогнозное изменение финансовых показателей, то есть может давать ошибку для долгосрочных проектов.

Расчет на основе модели Гордона. Эта модель оценивает собственный капитал компании, состоящий из акций. В основе лежит предположение, что стоимость акции равна стоимости всех будущих дивидендов. Поскольку ставку дисконтирования рассчитывают по дивидендному потоку, модель можно применить только для предприятий, которые регулярно выплачивают дивиденды.

Формула расчета ставки дисконтирования:

Расчет ставки дисконтирования по модели е. фамы и к. френча

Эта модель сохраняет в модели CAPM премию за систематический риск, но добавляет еще две дополнительные премии. Эти премии учитывают размер фирмы и ее финансовое состояние. Размер фирмы оценивают по рыночной капитализации. Финансовое состояние оценивают по соотношению балансовой и рыночной стоимости собственного капитала.

По-другому модель Фамы и Френча называют трехфакторной.

Расчет текущей стоимости предприятия

Стоимость предприятия (Enterprise Value, EV) — это, по сути, сумма рыночной стоимости капитала (рыночная капитализация), неконтролирующей доли (Minority interest, Non-controlling Interest) и рыночной стоимости долга компании, за вычетом любых денежных средств и их эквивалентов.

Рыночная капитализация компании рассчитывается путем умножения цены акций (Price) на количество акций, находящихся в обращении (Shares outstanding). Чистый долг (Net Debt) — это общий долг (именно финансовый долг: долгосрочная задолженность, долг, подлежащий выплате в течение года, финансовый лизинг) за вычетом денежных средств и эквивалентов.

В итоге мы получили следующее:

Для удобства представления будем выделять харды, то есть вводимые нами данные, синим, а формулы — черным. Данные по неконтролирующим долям, долгу и денежным средствам ищем в балансе.

Сложные проценты или капитализация

В этом случае доход за оговоренный срок прибавляется к сумме вклада. В последующий период вознаграждение начисляется уже на увеличенный размер депозита. Сумма вклада постепенно растет за счет накапливаемых процентов, итоговый доход становится выше.

Срок капитализации — периодичность, с которой процент суммируется с текущим телом вклада. Банки добавляют проценты раз в месяц, квартал или день. Вам могут предложить депозит с плавающими ставками, когда процент увеличивается с течением времени. Как правило, процент повышается при увеличении срока хранения денег на депозите при условии, что снятий не было.

Доходность вкладов с капитализацией выше за счет увеличения тела кредита, однако наибольший доход дает тот депозит, по которому ограничено движение средств: запрещены снятия и пополнения, или дополнительные взносы разрешены, но с ограничением. Например, сумма всех пополнений не может превышать сумму открытия более, чем в 10 раз.

Справедливая стоимость компании

Далее нам нужно определить стоимость компании в прогнозный период, то есть продисконтировать полученные денежные потоки. В Excel есть простая функция для этого: ЧПС. Наша приведенная стоимость составила $4 052,7 млн.

Теперь определим терминальную стоимость компании, то есть ее стоимость в постпрогнозный период. Как мы уже отметили, она является очень важной частью анализа, так как составляет более 50% справедливой стоимости предприятия. Существует два основных способа оценки терминальной стоимости.

Мы используем мультипликатор к параметру EBITDA последнего года прогнозного периода и дисконтируем, то есть делим на (1 WACC)^5. Терминальная стоимость компании составила $8 578,5 млн (более 60% справедливой стоимости предприятия).

Итого, так как стоимость предприятия рассчитывается суммированием стоимости в прогнозном периоде и терминальной стоимости, получаем, что наша компания должна стоить $12631 млн ($4 052,7 $8 578,5).

Очистив от чистого долга и неконтролирующих долей, мы получим справедливую стоимость акционерного капитала — $11 566 млн. Разделив на количество акций, получаем справедливую стоимость акции в размере $13,8. То есть, согласно построенной модели, цена бумаг Северстали в моменте завышена на 13%.

Однако мы знаем, что наша стоимость будет меняться в зависимости от ставки дисконтирования и мультипликатора EV/EBITDA. Полезно построить таблицы чувствительности, и посмотреть то, как будет меняться стоимость компании в зависимости от уменьшения или увеличения этих параметров.

Исходя из этих данных мы видим, что при росте мультипликатора и уменьшении стоимости капитала, потенциальная просадка становится меньше. Но все же, согласно нашей модели, акции Северстали не выглядят привлекательными для покупки по текущим уровням. Однако стоит учесть, что мы строили упрощенную модель и не учитывали драйверы роста, например, роста цен на продукцию, дивидендную доходность, существенно превышающую среднерыночный уровень, внешние факторы и прочее. Для представления же общей картины по оценке компании, эта модель хорошо подходит.

Итак, разберем плюсы и минусы модели дисконтированных денежных потоков.

Основными достоинствами модели являются:

— Дает подробный анализ компании

— Не требует сопоставления с другими компаниями отрасли

— Определяет «внутреннюю» сторону бизнеса, которая связана с денежными потоками, важными для инвестора

— Гибкая модель, позволяет строить прогнозные сценарии и анализировать чувствительность к изменению параметров

Среди недостатков можно отметить:

— Требуется большое количество допущений и прогнозов на оценочных суждениях

— Довольно сложная для построения и оценки параметров, например, ставки дисконтирования

— Высокий уровень детализации расчетов может привести к чрезмерной уверенности инвестора и потенциальной потери прибыли

Таким образом, модель дисконтированных денежных потоков, хоть довольно сложна и опирается на оценочные суждения и прогнозы, но все же чрезвычайно полезна для инвестора. Она помогает глубже погрузиться в бизнес, понять различные детали и аспекты в деятельности компании, а также может дать представление о внутренней стоимости компании с опорой на то, сколько денежного потока она может сгенерировать в будущем, а значит, принести прибыли инвесторам.

Если возникает вопрос о том, откуда тот или иной инвестдом взял долгосрочный таргет (цель) по цене какой-либо акции, то DCF модель — это как раз один из элементов оценки бизнеса. Аналитики проделывают примерно такую же работу, которая описана в этой статье, но чаще всего с еще более глубоким анализом и выставлением различных весов отдельным ключевым факторам для эмитента в рамках финансового моделирования.

В данном материале мы лишь описали наглядный пример подхода к определению фундаментальной стоимости актива по одной из популярных моделей. В действительности же необходимо учитывать не только оценку компании по DCF, но и ряд других корпоративных событий, оценивая степень их влияния на будущую стоимость ценных бумаг.

открыть счет

БКС Брокер

Ставка.

Функция СТАВКА определяет значение

процентной ставки за один расчетный период. Для нахождения годовой

процентной ставки полученное значение следует умножить на число

расчетных периодов, составляющих год.

Синтаксис. СТАВКА (кпер, выплата, ПС, БС,

тип, предположение).

Функция СТАВКА вычисляется методом

последовательного приближения и может не иметь решения или иметь

несколько решений. Если после 20 итераций погрешность определения

ставки превышает 0,0000001, то функция СТАВКА возвращает

значение ошибки #ЧИСЛО1.

Рассмотрим варианты практического применения этой функции

1)

Допустим, необходимо рассчитать процентную

ставку при известной текущей стоимости ПС, будущей

стоимости БС, числе периодов КПЕР. Тогда

формула в EXCEL в общем виде записывается так:

СТАВКА(кпер, , ПС,

БС, , предположение).

2)

В случае фиксированных обязательных или

обычных периодических платежей процентную ставку за расчетный период

удобнее вычислять с помощью функции:

СТАВКА(кпер,

выплата,, БС, тип, предположение).

3)

Расчет процентной ставки по займу размером

ПС при равномерном погашении обычными периодическими

платежами, при условии, что заем полностью погашается, ведется по

формуле:

СТАВКА(кпер,

выплата, ПС, ,, предположение).

Примеры.

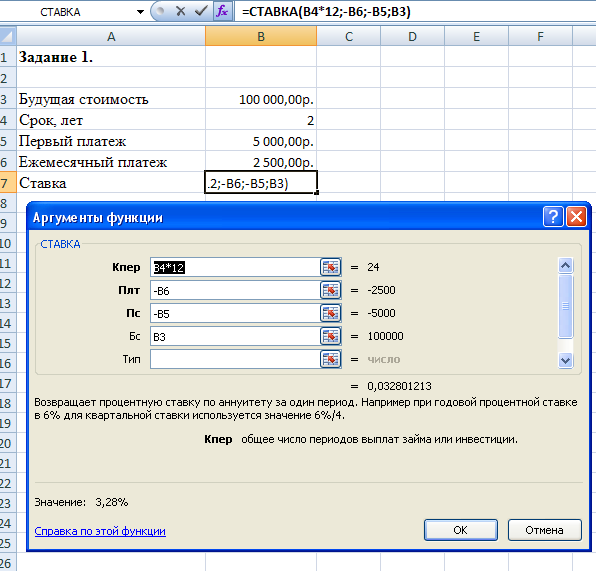

Задание 1.Предположим, что компании потребуется 100 тыс. руб. через 2 года.

Компания готова вложить 5 тыс. руб. сразу и по 2,5 тыс. руб. каждый

последующий месяц. Каким должен быть процент на инвестированные

средства, чтобы получить необходимую сумму в конце второго года.

Решение.

В этой задаче сумма 100 тыс. руб. (аргумент БС функции СТАВКА) формируется за счет приведения к будущему моменту

начального вклада размером 5 тыс. руб. (аргумент ПС) и

фиксированных ежемесячных выплат (аргумент выплата). Используем функцию:

=СТАВКА(24, -2,5, -5,

100)= 3,28% (рисунок 51).

Ежемесячная процентная ставка составит 3,28%, годовая –

12*3,28%=39,36%

Рисунок 51 — Применение функции СТАВКА

Задание 2.

Рассчитайте процентную ставку для четырехлетнего займа в 7000 руб. с

ежемесячным погашением по 250 руб. при условии, что заем полностью

погашается.

Решение. Будущее значение ежемесячных выплат по 250 руб. должно

составить через 4 года сумму займа с процентами. Ежемесячная ставка

процента должна составлять

СТАВКА(48,

-250, 7000) =2,46%,

Годовая процентная ставка составит 2,46% * 12 = 29,5%,

q

Расчет периодических платежей. Функция ПЛТ.

Функция

ППЛАТ вычисляет величину выплаты за один период на основе фиксированных

периодических выплат и постоянной процентной ставки. Выплаты,

рассчитанные функцией ПЛТ, включают основные платежи и

платежи по процентам.

Синтаксис ПЛТ (ставка, кпер, ПС,

БС, тип).

Функция ПЛТ применяется в следующих

расчетах

1. Допустим, известна будущая стоимость фиксированных

периодических выплат, производимых в начале или в конце каждого

расчетного периода. Требуется рассчитать размер этих выплат. Для этого

можно использовать формулу

ПЛТ(ставка,

кпер., бс, тип).

2. Предположим, рассчитываются равные периодические

платежи по займу величиной НЗ, необходимые для полного погашения

этого займа через КПЕР число периодов. Текущая стоимость

этих выплат должна равняться текущей сумме займа. Расчет в

EXCEL выполняется по формуле;

ПЛТ(ставка,

кпер, ПС,, тип).

Обычно погашение происходит в конце каждого расчетного

периода. Для этого случая формула имеет вид:

ПЛТ(ставка,

кпер, ПС), так как аргумент тип — 0,

Если заем погашается не полностью, то есть его будущее

значение не равно 0, то следует указать аргумент БС,

который равен непогашенному остатку займа после всех выплат.

Примеры.

Задание 1. Клиенту банка необходимо накопить 200

тыс. руб. за 2 года. Клиент обязуется вносить в начале каждого месяца

постоянную сумму под 9% годовых. Какой должна быть эта сумма?

Для

определения ежемесячных выплат применяется функция ПЛТ с

аргументами: Ставка = 9%/12 (ставка процента за месяц); Кпер= 2*12 = 24 (общее число месяцев начисления процентов);

Тогда

величина ежемесячных выплат равна:

= ПЛТ

(9%/12; 24; ; 200; 1) = — 7,58 тыс. руб.

Результат

со знаком «минус», так как 7,58 тыс. руб. клиент ежемесячно вносит в

банк. Иллюстрация решения задачи приведена на рисунке 52.

Рисунок

52 — Иллюстрация применения функции ПЛТ

Задание 2 Предположим, что

необходимо накопить 4000 руб. за 3 года, откладывая постоянную сумму в

конце каждого месяца. Какой должна быть эта сумма, если норма процента

по вкладу составляет 12% годовых.

Решение.

Общее число периодов начисления процентов кпер =3*12, ставка = 12% / 12.

Аргумент тип = 0, т.к. это вклады постнумерандо. Величина ежемесячных

выплат будет равна:

ПЛТ(12%/12,

12*3„4000)=-92,86руб.

Задание 3.

Допустим, банк выдал ссуду 200 тыс. руб. на 4 года под 18% годовых.

Ссуда выдана в начале года, а погашение начинается в конце года

одинаковыми платежами. Определить размер ежегодного погашения ссуды

Решение. Ежегодные

платежи составят ПЛТ(18%, 4, -200) = 74,35 тыс. руб.

БС?

ПС?

ЗАДАНИЯ ДЛЯ САМОСТОЯТЕЛЬНОЙ РАБОТЫ:

Задачи 1 — 15