Показатель доходности инвестиций поможет выбрать оптимальные инструменты и скорректировать стратегию для получения максимальной прибыли и увеличения капитала. В этой статье разберемся, что такое доходность инвестиций, какие есть виды и как ее рассчитать.

- Понятие доходности

- Зачем рассчитывать доходность инвестиций

- Виды доходности (+ формулы расчета)

- Что не отображается в доходности инвестиций

- Как повысить доходность инвестиций

- Заключение

- Что такое инвестиционный доход

- Налог на инвестиции

- Инструменты для получения инвестиционного дохода

- Как рассчитать инвестиционный доход с помощью XIRR

- Соотношение инвестиционного дохода и рисков

- Заключение

- Как рассчитать доходность? Метод Арсагеры

- Выводы

Понятие доходности

Доходность — финансовый результат инвестиций, который показывает, сколько инвестор заработал (или потерял) со своих активов. Доходность состоит из двух частей:

Спекулятивная составляющая. Это доход, полученный за счет повышения цены активов на рынке. Например, инвестор купил акций на 1000₽, затем продал за 1100₽, и получил доход 100₽.

Доходы от активов. Это та часть прибыли, которую получает инвестор в дополнение к изменениям стоимости активов. Например, выплата дивидендов, когда компания-эмитент делится частью прибыли с акционерами, купонный доход, арендные платежи за недвижимость и так далее.

Доходность напрямую связана с риском прямой пропорциональностью. Чем выше предполагаемая доходность, тем выше риск вообще ее не получить. И главная задача инвестора — найти наиболее оптимальное соотношение риска и доходности для получения максимальной прибыли.

Зачем рассчитывать доходность инвестиций

Цель любых инвестиций — не только сохранить, но и приумножить капитал. Поэтому показатель доходности активов напрямую влияет на инвестиционную деятельность. Важно знать доходность инвестиций для следующих задач:

- Выбор активов. Количественный показатель доходности позволит наиболее точно сравнить прибыльность различных активов и выбрать в портфель инвестора наиболее эффективные из них.

- Определение стратегии. Доходность инвестиций в соотношении с рисками поможет определиться со стратегией и скорректировать действующую в соответствии с вашими инвестиционными ожиданиями.

- Прогнозирование результатов. Оценка доходности различных активов за предыдущие года поможет предположить дальнейшее развитие событий и решить, приобретать, например, определенные ценные бумаги, или нет.

- Формирование портфеля. Для диверсификации рисков важно вкладывать средства в инструменты с разным уровнем риска и доходностью, и оценка этих показателей позволит собрать наиболее подходящий портфель инвестора в соответствии с выбранной стратегией.

Инвестирование напрямую связано с доходностью, поэтому крайне важно грамотно рассчитывать этот показатель и учитывать его в своей инвестиционной деятельности.

Виды доходности (+ формулы расчета)

Доходность инвестиций можно оценить с разных сторон для получения полной картины по прибыли или убыткам. Для расчета всех показателей есть определенные формулы, с помощью которых инвестор сможет проанализировать различные активы и скорректировать стратегию.

Рассказываем об основных видах доходности и способах их расчета:

Номинальная доходность. Это фактическая сумма, которую инвестор получает с определенного актива. Например, изначально акции компании стоили 10.000₽, а через время те же акции стоят уже 11.000₽. Номинальный доход составил 1000₽.

Рассчитать номинальную доходность в процентах можно с помощью простой формулы:

Номинальная доходность = совокупный доход / вложенные средства * 100%.

В данной ситуации 1000₽ / 10.000₽ * 100% = 10%.

Реальная доходность. Это показатель прибыльности активов после вычета всех расходов — комиссий и налогов, а также с учетом текущей инфляции. Например, если доходность активов 5%, а инфляция — 7%, то на самом деле активы не принесли доход, а уменьшили капитал на 2%.

Реальная доходность = номинальная доходность / текущая инфляция

Дивидендная доходность. Этот расчет учитывает отношение дохода по дивидендам к средней рыночной стоимости акций. Расчет проводится только в том случае, если эмитент выплачивает дивиденды.

Дивидендная доходность = объем дивидендов / стоимость акций * 100%

Например, с акций на 10.000₽ вы получили 1500₽ дивидендов. В таком случае дивидендный доход составляет 15%.

Купонная доходность. Этот показатель и формула идентичны дивидендной доходности, только вместо акций — номинал облигации, а вместо дивидендов — выплаты по купонам.

Полная доходность. Она учитывает совокупный доход актива по дивидендной и спекулятивной составляющей одновременно. Рассчитывая полную доходность, вы узнаете, сколько дохода в целом вам принесли инвестиции в этот актив. Для расчета используется следующая формула:

Полная доходность = (дивиденды + рост акций) / стоимость актива * 100%

Например, вы купили ценные бумаги на 10.000₽, через год получили 1000₽ дивидендов, а сами активы теперь стоят 11.500₽. Полная доходность составит (1000₽ + 1500₽) / 10.000₽ * 100% = 25%.

Конечная доходность. Актуально в случае, когда инвестор продает актив, или эмитент его закрывает. Это итоговый результат деятельности по конкретным активам, который рассчитывается по следующей формуле:

Конечная доходность = ((цена продажи — цена покупки) / количество лет владения + среднее арифметическое дивидендов за год) * 100%.

Годовая доходность. Это процент годовых — сколько приносит актив за один год. В этом показателе учитывается время владения ценными бумагами. Он позволяет рассчитать, сколько бы заработал инвестор, если бы сохранил актив в своем портфеле в течение года. Рассчитывается по формуле:

(Цена продажи — цена покупки) / цену покупки * 365 дней / дни владения * 100%.

Анализ всех показателей доходности поможет инвестору оценить эффективность вложений, сравнить активы и выбрать наиболее оптимальные из них для скорейшего достижения цели в соответствии с выбранной стратегией инвестирования.

Что не отображается в доходности инвестиций

Доходность инвестиций рассчитывается на основе данных предыдущих лет. Если, например, актив 3 года подряд показывает примерно одинаковую доходность, то и в следующем году, вероятно, доходность останется на том же уровне.

Однако в этом способе есть существенные недостатки, потому что такой анализ не учитывает следующие факторы:

- Надежность компании. В случае, если эмитент объявит себя банкротом и не сможет погасить облигации или выплатить дивиденды, актив окажется убыточным даже при положительной статистике в прошлом.

- Политические и экономические события. Различные внешние факторы напрямую влияют на стоимость активов, и предсказать их практически невозможно. В любой момент что-то может произойти, от чего стоимость активов может либо упасть, либо, наоборот — вырасти в цене.

- Изменения ключевой ставки ЦБ. Повышение или понижение ключевой ставки также влияет на цену активов, особенно на рубль как валюту и доходность различных ценных бумаг.

Поэтому важно следить за ситуацией на рынке в целом и оперативно реагировать на различные изменения.

Как повысить доходность инвестиций

Увеличение доходности инвестиций поможет быстрее нарастить капитал и достигнуть поставленной цели. Существует несколько способов, как инвестор может повысить доходность своего портфеля:

Реинвестирование дивидендов, купонов и процентных платежей. В этом случае полученный доход направляется на покупку дополнительных активов компании. Это увеличивает капитализацию и последующий доход как от роста акций, так и по выплатам дивидендов. Более того, это позволяет компании быстрее расти, показывать положительную динамику и увеличивать дивиденды.

Инвестировать в разные компании. В зависимости от выбранной стратегии, в портфель стоит включать эмитентов из разных сфер экономики, компании с малой и средней капитализацией, а также совмещать стоимостный подход и инвестирование в растущие компании. На длинном горизонте инвестирования такая стратегия, как правило, показывает больший рост за счет грамотной оптимизации портфеля.

Использовать альтернативные инвестиции. Это может быть венчурный рынок, краудлендинг, сырьевые инструменты и прочее. Даже 20% таких активов в классическом портфеле заметно улучшает соотношение доходности и рисков. Например, ожидаемая доходность инвестиций на платформе JetLend на сегодняшний день составляет порядка 25% годовых. JetLend занимает первое место среди краудлендинговых платформ по объему выдачи займов, а доход инвесторов на 2023 год превысил 1 млрд рублей.

Заключение

Доходность инвестиций — важный показатель эффективности вложений. Он необходим для анализа текущей ситуации, выбора активов, корректировки стратегии и создания портфеля инвестора.

Чтобы рассчитать доходность, предусмотрены специальные формулы. По ним можно оценить номинальную, реальную, полную, годовую доходность и другие показатели для оценки ситуации с разных сторон.

Однако в доходности не отображаются такие показатели, как надежность эмитента или внешние факторы, например, политические или экономические события. Поэтому важно следить за ситуацией на рынке и по возможности использовать методы увеличения доходности инвестиций.

Очень частая проблема у новичков с тем, что они не знают ни как правильно считать доходность своих инвестиций, ни как корректно интерпретировать доходность чужих. Поэтому сегодня давайте изучим этот безусловно важный аспект инвестирования и разберемся почему иногда 15% годовых и 65% годовых — это на самом деле одно и то же.

Ни для кого не секрет, что доходность в инвестициях является одним из ключевых показателей успешности инвестиций и позволяет инвесторам оценить эффективность своих инвестиций. Эффективность оценивается не в духе «если у меня большой плюс — это хорошо, а если минус — плохо«, а в духе «я инвестировал в АБЦ и получил доходность Х, а есть альтернатива со сравнимыми рисками ГДН с доходностью У: если Х больше чем У — значит я все делаю правильно, если нет — то, возможно, стоит инвестировать в ГДН, а не в АБЦ«. В высоко волатильных инвестициях бывают периоды и когда активы АБЦ, и активы ГДН показывают отрицательную доходность. И если вы ее получили — это не значит, что это плохо, если у альтернатив худшая (еще более глубоко отрицательная) доходность.

Правильный расчет доходности и правильно выбранный бенчмарк помогают принимать обоснованные инвестиционные решения и оценивать риски. Именно для этого они и нужны на самом деле. И ключевое в понимании хорошая у вас доходность или плохая — именно правильно подобранный бенчмарк. Я про это писала статью, почитать можно здесь. *Обязательно почитайте, если вы считаете, что диверсифицированный по классам активов портфель как у меня, например, должен обгонять индекс Мосбиржи. Не должен он! Хотя у меня пока и обгоняет)) *

Доходность инвестиций рассчитывается как отношение полученной прибыли от инвестиций к первоначальному вложению. Она может быть выражена в процентах или абсолютной величине. Для начала рассмотрим простую доходность на простом примере:

Пример

Вы вложили в актив А 100 000 рублей сроком на 1,5 года. По окончанию срока инвестирования вы получили 115 000 рублей. При чем прибыль вся начислилась в конце первого года, а последние полгода актив показал нулевую доходность. Ваша доходность составляет:

— совокупная в процентах: (115 000/ 100 000-1) *100% = +15% за весь период инвестирования— годовая в процентах за 1-й год: (115 000/100 000-1)*100%= 15% годовых

— годовая в процентах за 2-е полгода: (115 000/115 000-1)*100% = 0% годовых

— среднегодовая в процентах: (115 000/ 100 000-1) *100%/1,5 года = 10% годовых— в абсолютных цифрах: 115 000 — 100 000 = 15 000 рублей

Один и тот же акт инвестирования на одном и том же периоде — но разные цифры. Видите как среднегодовая доходность оказалась ниже совокупной доходности за период и годовой доходности за 1-й год? Это как раз подводящая история к тому, что если кто-то пишет «Я за прошлый год сделал +65%» — это не значит, что на длинном периоде у этого человека его среднегодовая доходность такая же. Она вполне может быть и 15%, потому что в один год у человека на взрывном росте рынка вполне может быть +65% совокупная доходность за год, в следующем уже +20%, в третий год он же может получить 0%, в четвертый на обвале он же с тем же набором может получить уже -25%. И вот его среднегодовая доходность за 4 года инвестирования уже (65+20+0-25)/4 = 15% годовых. А как красиво звучало в начале — 65% годовых!

Поэтому когда мне показывают портфели, которые, например, были созданы на дне обвала 2022 года и доходность у них +40-50% годовых и говорят «Вот, смотри какой крутой чувак, у него доходность 40% годовых» — мне хочется улыбнуться. Я с удовольствием посмотрю на портфель этого же человека через 4-5 лет и на ту среднегодовую доходность, которая у него будет тогда. Если она через 4-5 лет инвестирования хотя бы у него будет 40-50% среднегодовая — я буду ему аплодировать стоя, потому что у него будут все шансы посрамить Максима Орловского с его 30% годовых и вообще всех профессиональных управляющих и индекс Мосбиржи.

Почему? Потому что многие не понимают, что на коротком периоде доходность во многом случайная величина. На коротком периоде статистически вообще любой инвестор может обойти любой бенчмарк, просто потому что чем короче период — тем сильнее будет влиять на итоговый результат любое отклонение от нормы. И да, год — это короткий период.

Вы купили акцию и она сразу после покупки случайно взлетела на 20-30%? Поздравляю, у Вас 100% годовых или того выше, если взлет был достаточно быстрый. А инвестировать так, чтобы многие годы систематически, а не случайно получать такую доходность не может вообще никто. Да-да, даже легендарные дядьки типа Баффета и Сороса делают «всего лишь» +2-10% относительно доходности индекса и это считается мега-круто, потому что остальные и это не могут обеспечить на длинном периоде:

А какая же доходность на длинном периоде у инвестиций, спросите вы? Зависит от того, во что вы инвестируете в первую очередь:

Как видите, доходность различных классов активов различается как между собой, так и год к году. При чем это чистая доходность именно этого класса активов. Если добавлять в портфель разные классы активов — расчет доходности станет вообще другим:

Так что среднегодовая доходность на длинной дистанции у портфеля из 50% российских акций и 50% российских облигаций — 13,8% годовых. У многих в этом месте возникает возражение, что это ведь мало 13,8% годовых, ключевая ставка то 16%, а депозиты сейчас и того больше. Но это еще одна ошибка новичка:

Ключевая ставка на длинном периоде далеко не 16% и даже не близко к этому. Она не всегда была 16% и не всегда такой будет. Автор, например, начинал инвестировать, когда ключевая ставка была 3,5%, а депозиты давали и вовсе 3% годовых. Объяснение здесь простое: экономический цикл. Сегодня одна стадия, через два года другая, через 8 — вернемся в текущую точку. А вам важна именно среднегодовая доходность на длинной дистанции, а не то, что вы заработали или потеряли в моменте за год.

Аналогичная ключевой ставке картина и с инфляцией, и депозитами на длинном периоде. Про это я писала здесь, тоже можно почитать.

Но вернемся к расчету доходности. Как вы поняли, для расчета доходности инвестиций часто используют такие показатели, как годовая доходность, среднегодовая доходность, совокупная доходность и т. д. Вам, как инвесторам, важна именно среднегодовая доходность на длинном периоде, так как именно она учитывает изменения доходности в течение всего периода инвестирования. Но и ее нужно научиться рассчитывать правильно.

Часто инвесторы упускают из виду неравномерное пополнение своих портфелей во времени. А это на самом деле важно. В первом примере в этой статье мы взяли ситуацию, когда инвестор внес всю сумму в начале периода инвестирования и больше портфель не пополял. А что, если вы портфель пополняете ежемесячно?

Для расчета доходности инвестиций с учетом неравномерного пополнения портфелей во времени нужно использовать метод взвешенной средней доходности. Этот метод учитывает не только суммарные вложения в портфель, но и временное распределение этих вложений. Иными словами этот метод позволяет высчитать доходность для каждого пополнения портфеля отдельно и привести ее к среднегодовой доходности. И на основании суммы всех доходностей всех пополнений уже определить итоговую среднегодовую доходность всех инвестиций.

Инвестор 01.01.2023 года внес на счет 50 000 рублей и купил актив А. На конец года актив А стоил 60 000 рублей. Далее 01.07.2023 года инвестор внес на счет еще 50 000 рублей и купил актив Б. На конец года актив Б стоил 51 000 рублей. Итого на счете у инвестора на конец года 111 000 рублей. Если рассчитать доходность инвестора, то мы получим следующую доходность:

— простая совокупная доходность в процентах: (111 000/100 000-1) *100% = 11%

— средневзвешенная по времени доходность в процентах: ((((60 000/50 000-1)*100%) /1 год) *0,5 доля + (((51 000/50 000-1)*100%) /0,5 года*0,5 доля)) = 12% годовых

Как вы видите, если учитывать фактор времени инвестирования доходность меняется и сильно. Поэтому этот фактор нужно учитывать. Ниже привожу алгоритм расчета текстом для понимания почему это так, но вообще современные программы учета инвестиций считают это автоматически. Также автоматически это можно считать в Excel с помощью специальных формул.

Шаги для расчета доходности инвестиций с учетом неравномерного пополнения портфелей во времени:

1. Определите сумму каждого пополнения портфеля и дату его внесения.

2. Рассчитайте общую сумму всех вложений в портфель.

3. Для каждого пополнения определите долю этого вложения от общей суммы.

4. Для каждого вложения определите период, на который это вложение работало. Это можно сделать путем вычисления разницы между датой пополнения и текущей датой.

5. Умножьте каждую долю вложения на доходность за соответствующий период.

6. Сложите все полученные значения доходности.

7. Разделите сумму всех доходностей на общую сумму вложений, чтобы получить взвешенную среднюю доходность.

Этот метод позволяет учитывать временное распределение вложений и дает более точное представление о доходности портфеля при неравномерных пополнениях.

И да, то, что отображается у брокеров — неправильная доходность!)) Она считается некорректно от слова совсем. Можете загрузить свой портфель в специальную программу по учету инвестиций и сравнить полученную доходность с тем, что отображается у вашего брокера, благо для новичков есть даже бесплатные версии — тот же BlackTerminal.

Кстати, если говорить про возможности специальных программ по учету инвестиций типа BlackTerminal — то они высчитывают отдельно и составляющие доходности:

— прибыль по сделкам

— курсовая прибыль

— прибыль по отдельным классам активов и отдельным бумагам и так далее.

То есть они дают полное понимание как правильно рассчитанной доходности в целом по портфелю, так и источников ее возникновения и могут показать доходность за различные периоды.

При расчете доходности инвестиций важно учитывать не только полученную прибыль, но и другие факторы, влияющие на инвестиции. Например, необходимо учитывать налоги и комиссии. Также важно учитывать возможные изменения в стоимости активов, дивиденды и купонные выплаты. То есть не забываем про косвенные издержки, которые надо считать в убытки от инвестирования, а также корректно учитывать доходность в части реинвестированных купонов и дивидендов.

В части же интерпретации доходности, как я говорила выше, важно учитывать:

— срок жизни портфеля: для короткой дистанции год и менее характерны аномальные доходности, когда вообще любой инвестор случайно может обогнать вообще любой бенчмарк;

— какую доходность вы видите: совокупную, за последний год или среднегодовую на длинном периоде? Взвешенную по времени или нет?

— состав портфеля: среднегодовая доходность, взвешенная по времени превосходит соответствующий составу портфеля бенчмарк или нет? Помним, что портфель из 80% облигаций и 20% акций не должен обгонять индекс Мосбиржи. Вы же не ждете, что рыба будет лазить по деревьям как обезьяна, правда?

Только с учетом этих факторов можно корректно интерпретировать доходность.

Поэтому когда я вижу чужую доходность и хочу ее корректно интерпретировать, я спрашиваю себя следующие вопросы:

— сколько лет портфелю автора?

— это среднегодовая доходность за длинный период или доходность за какой-то короткий период?

— если среднегодовая за длинный — как она соотносится со среднегодовой инфляцией и ключевой ставкой за тот же период?

— какой состав портфеля автора по классам активов?

— как соотносится доходность портфеля с соответствующим ему по классам активов бенчмарком?

Только после ответа на эти вопросы можно правильно оценить ту цифру, что вы видите в качестве доходности у другого человека и сказать она хорошая или не очень.

Инвесторы безусловно должны следить за своей доходностью и уметь ее правильно рассчитывать. Интерпретировать ее тоже надо уметь правильно, иначе вы просто не сможете понять, увидев у какого-нибудь инвестора +65% годовых это хорошо или плохо. И да, +65% годовых может быть плохо, а доходность -3% может быть отличным результатом. Если соответствующий бенчмарк вырос на 100%, а ваш портфель только на 65% — это плохо. А если бенчмарк упал на 70%, а ваш портфель на 3% — это хорошо.

И последнее: помните ожидаемая доходность по портфелю коррелирует с ожидаемым риском. Если вы хотите в потенциале иметь бОльшую доходность вы должны принимать на себя бОльшие риски. Посмотрите таблицу выше с доходностями классов активов. Там нет доходностей +30% годовых на длинной дистанции с рисками просадки -5%. Не готовы претерпевать пару лет — 20% по портфелю если что — добро пожаловать в более консервативные инвесторы. Но и ожидаемая доходность у вас тоже снизится, это надо понимать. Главное, что даже 13-14-15% годовых на длинной дистанции дают вам реальную доходность, то есть доходность за вычетом средней инфляции за тот же период (8,5% на длинной дистанции сейчас в год).

Узнали для себя что-то новое?

PS Лайк — если понравилась статья: -)

**Меня нет на других ресурсах кроме VC и telegram. Если вы видите мою статью на другом ресурсе без ссылки на меня — ее туда незаконно позаимствовали. Политика по копированию материала с данного канала здесь**

Многие инвесторы хотят не только сохранить сбережения и компенсировать инфляцию, но и получить доход от инвестиционной деятельности. Размер полученного дохода — это главный критерий успешности вложений. В статье разбираемся, от чего зависит инвестиционный доход, как он взаимосвязан с рисками инвестиций и какие налоги с такого дохода необходимо платить инвестору.

Что такое инвестиционный доход

Инвестиционный доход — финансовая выгода от инвестиционной деятельности, осуществляемой физическими или юридическими лицами. При расчете дохода не учитываются исходные вложения и активы инвестора. Инвестиционный доход — выручка, которую инвестор получил в дополнение к вложенным средствам.

Например, инвестор купил ценные бумаги на сумму 100 тысяч рублей. Через год их стоимость увеличилась на 15%, и на его инвестиционном счете теперь 115 тысяч. Разница в 15 тысяч рублей — это и есть его инвестиционный доход.

Прибыль от инвестиций — доход, уменьшенный на величину расходов инвестора. К ним относятся комиссии брокера, уплата налога, уровень инфляции. То есть прибыль — это чистый инвестиционный доход, который получил инвестор.

Бывает так, что даже при видимом инвестиционном доходе вложения оказываются убыточными. Например, если положить деньги на банковский вклад под 5% годовых при уровне инфляции в 7%, то такие вложения окажутся убыточными на 2%.

Инвестиционный доход заключается не только в росте стоимости активов. К нему также относится купонный доход от облигаций, дивиденды по акциям, арендные платежи и процентный доход от инвестиций в краудлендинг.

Налог на инвестиции

Чтобы посчитать чистый инвестиционный доход, нужно учесть все сопутствующие расходы. Помимо различных комиссий и оплаты торгового терминала, инвестор обязан уплатить налог с полученной прибыли от инвестиций. То есть налогом облагается сумма доходов, уменьшенная на сумму расходов. Налоговую нагрузку можно уменьшить, если оформить налоговый вычет за инвестиции.

Инвесторы платят НДФЛ — налог на доход физических лиц. Налоговая ставка различается для резидентов и нерезидентов РФ — 13% и 30% соответственно. Если совокупный годовой доход инвестора превышает 5 млн рублей, то налог на доход сверх этой суммы придется уплатить по повышенной ставке — 15%. При этом в эти 5 млн учитываются все доходы физического лица, в том числе его заработная плата.

Дивиденды и купоны поступают на брокерский счет уже после удержания налога, поэтому они не учитываются в расчете налоговой базы. Доход от сделок с ценными бумагами и производными финансовыми инструментами тоже удерживается брокером. А вот доход от сделок с валютой и драгметаллами, по банковским вкладам свыше установленного лимита или от краудлендинга придется декларировать и уплачивать самостоятельно. Для этого потребуется в установленные сроки отправить в ФНС декларацию 3-НДФЛ.

Инструменты для получения инвестиционного дохода

Инвестору доступен широкий выбор инвестиционных инструментов, которые могут принести ему прибыль от вложений, в том числе пассивный доход. Вот основные из них:

Ценные бумаги. Самые популярные ценные бумаги на фондовом рынке это акции и облигации. Акции подразумевают покупку доли в компании и в некоторых случаях получение дивидендов. Облигации — это долговые бумаги, по которым инвестор получает купонный доход.

Банковские вклады. Самый консервативный способ инвестирования. Все вклады застрахованы государством на сумму 1.4 млн рублей, а во время повышения ключевой ставки ЦБ есть возможность оформить вклады под высокий процент.

Валюта. Инвестирование на валютном рынке основано на колебаниях стоимости денег страны-эмитента. Основная цель инвестора — купить валюту дешевле, а продать — дороже.

ПИФы. Паевые инвестиционные фонды самостоятельно инвестируют средства в различные активы и продают инвесторам паи — доли в инвестиционном портфеле фонда.

НПФ. Вложения в негосударственные пенсионные фонды необходимы для создания накопительной части пенсии. Фонды инвестируют полученные средства, а по достижению определенного возраста возвращают капитал и инвестиционный доход инвестору.

Краудлендинг. Это финансирование малого и среднего бизнеса широким кругом инвесторов. Такие инвестиции в бизнес-проекты стремительно развиваются и приносят сравнительно высокий доход.

Каждый инструмент имеет свои особенности, которые важно учитывать при составлении портфеля инвестора. Новичкам в инвестировании важно подробно изучить каждый инструмент, прежде чем вкладывать в него свои сбережения.

Как рассчитать инвестиционный доход с помощью XIRR

Существует множество способов и формул для расчета дохода, о которых мы подробно рассказали в статье про доходность инвестиций. Один из самых используемых — метод оценки дохода по формуле XIRR.

XIRR показывает доходность инвестиций с неоднородными денежными потоками. Функция учитывает все пополнения и выводы средств в разные дни анализируемого периода. Показатель XIRR используется для расчетов доходности в процентах годовых.

Для расчета XIRR потребуется любая электронная таблица, например, Excel или Google Sheets. Необходимо составить таблицу с датами и финансовыми изменениями — пополнениями и расходными операциями. Затем нужно включить функцию XIRR или ЧИСТВНДОХ, выбрать нужный диапазон ячеек и добавить в формулу умножение на 100, чтобы показатель отображался в процентах годовых. Если вы инвестировали меньше года, полученный результат нужно умножить на количество дней в году, а затем разделить на фактическое количество дней инвестирования.

Функция XIRR — простой, но эффективный способ оценить инвестиционный доход с учетом постоянных изменений на брокерском счете и активной инвестиционной деятельности.

Соотношение инвестиционного дохода и рисков

Доходность и уровень рискованности вложений прямо пропорциональны друг другу. Чем выше ожидаемый доход от инвестиций, тем выше шанс частично или полностью потерять капитал. Однако это одновременно и возможность существенно приумножить свои сбережения для тех, кто готов идти на повышенный риск.

Низкорисковыми активами принято считать банковские депозиты, недвижимость, облигации федерального займа. Более высоким риском отличаются акции, венчурные инвестиции, краудлендинг. Наиболее сложные и рискованные инструменты для заработка доступны только квалифицированным инвесторам.

Любой инвестор заинтересован в получении максимальной прибыли при наименьших рисках. Для этого существуют способы снижения рискованности вложений. Основные из них — диверсификация портфеля инвестора, хеджирование рисков, страхование инвестиций.

В зависимости от ожидаемой доходности и приемлемого уровня рисков выделяют консервативную, сбалансированную и рискованную стратегию инвестиций. Чтобы выбрать оптимальный для себя вариант, важно определиться с целью инвестирования, грамотно оценить свои возможности и знания.

Заключение

Инвестиционный доход — это финансовая выгода, которую получает инвестор от своих вложений. Чистый доход показывает инвестиционную прибыль после вычета сопутствующих расходов. Цель любого инвестора — получение максимального дохода с наименьшим уровнем риска.

Инвестиционный доход подлежит налогообложению. Налог от сделок на фондовом рынке обычно сразу удерживается брокером, а налоги с доходов, например, от банковских вкладов придется декларировать и уплачивать самостоятельно. Для расчета доходности инвестиций можно использовать формулу XIRR.

Финансовый эксперт рассказал об основных рисках и преимуществах разных способов инвестирования

Доходность инвестиций — это деньги, которые инвестор получат сверх своих вложенных средств

Ликвидность инвестиций — это возможность быстро продать или перевести инвестиции в деньги. Например, высоколиквидным считаются акции крупных и стабильных компаний — по ним ежедневно проходит множество сделок на бирже. А квартира в доме без капремонта является низколиквидным инструментом, поскольку продать ее быстро не получится. Петр Щербаченко, доцент Финансового университета при правительстве РФ, рассказал РБК Тюмень, во что инвестировать в 2024 году, и обозначил основные риски и выгоду таких вложений.

Эксперт отмечает: следует учитывать уровень риска и доходность инвестиций.

«Уровень риска — вероятность того, что инвестор потеряет все деньги. Чем выше риск, тем больше можно заработать. Например, вклад в банке — почти безрисковый финансовый инструмент. Акции же могут упасть в цене, и на это влияет множество факторов: от экономической ситуации в мире до событий внутри компании, акции которой вы купили. Доходность инвестиций — это деньги, которые инвестор получат сверх своих вложенных средств. Например, с депозита инвестор может получить доход, указанный в договоре с банком, 12% годовых. Заработать больше с депозитом будет сложно. С акциями возможно заработать больше, они могут вырасти и на 100%, и более, но рассчитывать на это не стоит», — пояснил эксперт.

Депозит в рублях

Петр Щербаченко подчеркивает: самый простой вариант — открыть депозит в банке и регулярно его пополнять. Его преимущества — легкость открытия и простое взаимодействие с банком.

«Депозит разумно открывать до страховой суммы, до 1,4 млн руб., включая сумму накопительных процентов. После достижения этой суммы необходимо открыть второй или последующий депозит», — подчеркнул Петр Щербаченко.

Ставки по краткосрочным (на 2-3 месяца) и среднесрочным (полугодовым) вкладам на сегодняшний день составляют 16-17%. Средняя годовая ставка по депозитам в топ-10 банках на данный момент равна 12-14% годовых.

Однако есть и минусы. Чаще всего доход с депозита не покрывает реальную инфляцию или превосходит ее незначительно. Доходность депозита за вычетом инфляции обычно составляет около 5–8% годовых. Поэтому банковский депозит в рублях — надежный способ сберечь, но не приумножить деньги.

Петр Щербаченко резюмирует: ликвидность — средняя, риск — низкий, доходность — низкая.

Золото — один из самых популярных драгоценных металлов для инвестиций. Однако эксперт отмечает: выбирая такие инвестиции, необходимо изначально понимать период и их цель. Для быстрого заработка этот вариант тоже не подойдет. Рассмотреть инвестиции в золото можно как альтернативу долгосрочным сбережениям в рублях или долларах.

«Золото было востребовано во все времена и не потеряло актуальности. В первой половине 2023 года оно подорожало в долларах на 5,4%, в рублях — на 30,2%. Также золото — отличный диверсификатор, который снижает риски портфеля из ценных бумаг. В дальнейшем, на мой взгляд, цена золота может еще вырасти при учете геополитической напряженности в экономике», — считает Петр Щербаченко.

По его словам, необходимо учитывать несколько факторов, собираясь инвестировать в золото. Во-первых, ликвидность золота низкая. У банков немного отделений, где вам предложат слитки, но еще меньше офисов, которые их принимают. Если вы инвестируете через открытие металлического счета в банке, вывести с него средства возможно моментально, получив деньги в приложение.

«Важно учитывать и разницу в цене покупки и продажи. То есть если вы купите золото и сразу же вернете его банку, то просто потеряете часть своих сбережений. Цена продажи слитка банку значительно ниже, чем цена, по которой вы можете купить. Разница способна достигать 15-20%. Цена выкупа зависит от банка и состояния слитка», — пояснил эксперт.

Он также отметил, что золото не приносит пассивного дохода. Такой пассивный доход приносят акции в виде дивидендов, депозиты в виде процентов и недвижимость в виде арендных платежей.

«Вложение в золото — это долгосрочные вложения. Например, посчитаем, сколько удалось бы сегодня заработать, если бы вы купили 100 грамм золото 10 лет назад. Средняя цена 1 г золота в 2013 г. составляла 1410 руб., сейчас — 6250 рублей. За 10 лет доходность инвестиций составила более 484 тыс. руб., 34% в год», — пояснил финансист.

Что еще следует учесть: цена золота достаточно волатильна — она может меняться на 5-7% в течение месяца. Плюс с 1 марта 2022 года покупка слитков не облагается НДС (до этой даты сверх цены металла надо было заплатить 20% налога). Также надо знать, что золото продается и хранится в специальных капсулах и термозапайках. При продаже вам выдадут документы, включая чек и сертификат. Их нужно обязательно сохранить, так как это — гарантия подлинности. Без них банк может отказаться купить слиток или купит его с большим дисконтом — до 50%.

Вывод: ликвидность — низкая, риск — средний, доходность — средняя.

Покупка жилья считается не сильно рискованным вложением: оно редко падает в цене и в целом относительно устойчиво к инфляции. Однако сейчас на рынке аренды жилья наблюдается снижение предложений: количество лотов в 1,5-2 раза меньше по сравнению с последними тремя годами. Снижение предложений стимулирует увеличение стоимости аренды, средний рост в регионах составил 18%.

Эксперт отмечает: существуют три варианта стратегий при покупке недвижимости.

- Покупка объектов на ранней стадии строительства для последующей перепродажи — «на котловане». Петр Щербаченко подчеркивает: преимущественно стоит рассмотреть «первичку» на ранних стадиях в районах с перспективой открытия новых поликлиник и других учреждений социальной инфраструктуры. Продажа такой квартиры может принести доход 20-30% от первоначальной стоимости.

- Для инвестиций в арендное жилье необходимо выбирать квартиры в новостройках с ремонтом или на вторичном рынке, но с удобным местоположением (транспортная доступность, наличие социальной инфраструктуры, банков и мест досуга). Период окупаемости — от 15 до 20 лет, а с учетом ипотеки период больше.

- Для сокращения срока окупаемости можно рассмотреть вариант посуточной аренды. Апартаменты, которые пользуются спросом у арендаторов, могут приносить большую прибыль.

Вывод: ликвидность — низкая, риск — средний, доходность — средняя.

Инвестирование в фондовый рынок

Этот способ инвестирования требует определенного уровня знаний и понимания рисков.

- высокая доходность: например, индекс Московской Биржи за 2023 год вырос на 44%;

- разнообразие инвестиционных возможностей: на фондовом рынке можно инвестировать в различные активы, такие как акции, облигации и другие. Возможность диверсификации портфеля помогает снизить риски и увеличить потенциальную доходность;

- легкость входа — можно начать инвестировать с 1000 руб.

«Однако надо выделить основные недостатки. Например, риск потери средств: фондовый рынок не гарантирует доходность и инвестор может потерять часть или все свои инвестиции. Плюс инвестирование на фондовом рынке может быть сложным и требует понимания финансовых терминов, анализа компаний и рыночных тенденций», — рассказал Павел Щербаченко.

Вывод: ликвидность — высокая, риск — высокий, доходность — высокая.

Эксперт резюмирует: выбирая инвестиции, важно понимать собственную финансовую цель, приемлемый уровень риска и выбирать вложения с максимальным эффектом для себя.

Как рассчитать доходность? Метод Арсагеры

-

74232

В данном материале рассказывается о том, как правильно рассчитать доходность портфеля ценных бумаг с учетом вводов/выводов (движения денежных средств).

Как рассчитать доходность? На первый взгляд, дать ответ на этот вопрос несложно. Многие знают, что для того чтобы посчитать доходность, необходимо результат инвестиций разделить на сумму вложенных средств и перевести полученное значение в проценты.

Формула расчета доходности (в % годовых), если не происходило вводов/выводов:

- D – искомая доходность;

- ΔS – результат инвестирования в абсолюте;

- Sнач – сумма первоначальных инвестиций;

- T – количество дней в рассматриваемом периоде.

Но задача расчета доходности многократно усложняется в случае, если в течение рассматриваемого периода осуществлялись вводы и/или выводы средств в рамках инвестиционного портфеля. В таком виде она вызывает затруднения даже у опытных специалистов в области инвестиций. Кроме того, не существует идеального способа подсчета доходности в этом случае, поэтому необходимо согласиться (и хорошо их понимать) с определенными допущениями, которые используются в том или ином методе. Мы предлагаем свое решение данной задачи. Сравнение нашего метода с другими известными способами подсчета доходности будет приведено в отдельном материале.

Начнем с определения того, что же такое вводы и выводы денежных средств. Ввод денежных средств – это направление денег на инвестиции. К примеру, Вы приобрели инвестиционные паи фонда или внесли деньги на брокерский счет – все это является вводом средств. Изъятие инвестиционных средств является выводом средств, то есть в рамках наших примеров выводы возникают при погашении инвестиционных паев или выводе денег с брокерского счета.

Зная, что же такое вводы/выводы, рассмотрим конкретную ситуацию, которая поможет понять логику решения задачи по корректному определению доходности с учетом вводов/выводов средств.

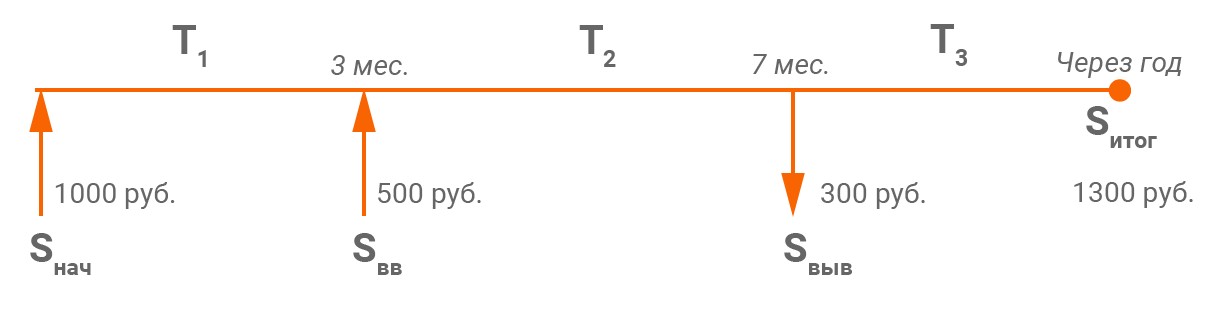

- Некий инвестор приобрел акций на сумму в 1 000 ₽ (Sнач).

- Через 3 месяца он купил еще акций на 500 ₽ (Sвв).

- Еще через 4 месяца инвестору срочно понадобились деньги, и он был вынужден продать часть акций на сумму в 300 ₽ (Sвыв).

- Через год после первоначального приобретения стоимость акций составила 1 300 ₽ (Sитог).

В виде графика данную ситуацию можно представить следующим образом:

Чтобы корректно рассчитать доходность от инвестиций, нам по-прежнему необходимо разделить результат инвестиций на сумму вложенных средств. Остается только определить, что в рассматриваемой ситуации является результатом и какова корректная сумма вложенных средств.

Первым шагом будет расчет результата инвестиций. И в этом отношении нет никакой сложности, кроме того, финансовый результат вычисляется абсолютно точно. Результат инвестиций – это разница между тем, что мы вывели и имеем на конец периода, и тем, что было вложено. То есть необходимо из суммы стоимости инвестиций на конец периода и всех выводов за период вычесть сумму начального и всех последующих вводов.

Формула для определения результата инвестирования с учетом вводов/выводов:

- ΔS – результат инвестирования за период в абсолюте;

- Sитог – итоговая оценка инвестиций (1 300);

- ΣSвыв – сумма всех выводов средств (300);

- Sнач – сумма первоначальных инвестиций (1 000);

- ΣSвв – сумма всех вводов средств (500).

Применим данную формулу к рассмотренной ситуации: ΔS = (1 300 + 300) – (1 000 + 500) = 100. Таким образом, инвестор заработал 100 ₽.

Есть любители считать сумму вложенных средств без учета денег, которые были введены на счет (брокерский), но на которые не приобретались ценные бумаги. Такой расчет может резко завысить доходность, хотя прибыль по инвестициям от этого не увеличится. Этот расчет неверен, денежная составляющая инвестиционного портфеля при расчете суммы вложенных средств должна учитываться в полном объеме. Неверно рассчитывать доходность только на часть портфеля, ведь средства, введенные на счет, отвлечены от других целей (потребления, накопления и др.) и являются инвестициями, доходность которых и необходимо узнать.

Второй шаг в расчете доходности является наиболее важным: необходимо корректно определить, с какой суммой соотносить рассчитанный результат инвестирования. А еще точнее, вычислить размер средств в виде единой суммы, которой инвестор как бы оперировал в течение всего периода.

Необходимо согласиться со следующей логикой: в каждый временной подпериод сумма, которой оперировал инвестор, была разной. Начальная сумма была «рабочей» до первого момента ввода или вывода, затем, чтобы понять «рабочую» сумму на следующем подпериоде, её нужно скорректировать на размер ввода (увеличить) или вывода (уменьшить), и так далее для каждого подпериода до конца срока, за который считается доходность.

В подпериод T1: 1 000 ₽, T2: (1 000 + 500) ₽, T3: (1 000 + 500 – 300) ₽. Кроме того, сами по себе эти временные подпериоды не равны. T1= 90 дней, T2=120 дней, T3=155 дней. Поэтому необходимо взвесить соответствующую «рабочую» сумму на количество дней в подпериоде, определив таким образом единую средневзвешенную по времени «рабочую» сумму на всем рассматриваемом периоде.

Формула для определения средневзвешенной суммы с учетом вводов/выводов:

где V – средневзвешенная сумма,

ΣTi – суммарное количество дней на рассматриваемом временном отрезке.

Применим данную формулу к рассмотренной ситуации:

V = (90 * 1 000 + 120 * (1 000 + 500) + 155 * (1 000 + 500 – 300))/365=1 249,32.

Средневзвешенная сумма вложенных инвестором средств составила 1 249,32 ₽.

Теперь известны все элементы, необходимые для непосредственного расчета доходности.

Если Вы хотите рассчитать доходность на периоде, который не включает в себя первоначальный ввод средств, то за Sнач необходимо принять стоимость инвестиционного портфеля на ту дату, с которой Вы хотите начать расчет доходности.

Третий шаг – расчет доходности из полученных значений. Для этого поделим рассчитанный ранее результат инвестирования на средневзвешенную сумму вложенных средств и переведем полученный результат в проценты.

Формула следующая: D = (ΔS/V) * 365/T * 100%

Получается, что в рассмотренной ситуации доходность составляет: (100/1 249,32) * 365/365 * 100% = 8% годовых.

Это аналогично тому, что у инвестора не было никаких вводов/выводов, и он просто в самом начале вложил сумму в размере 1 249,32 ₽, весь период ей оперировал, а в итоге получил прибыль в размере 100 ₽.

Также можно использовать формулу, учитывающую сложный процент:

Используя данные формулы, Вы всегда сможете корректно оценить доходность инвестиционного портфеля и при помощи полученных значений оценить эффективность Ваших инвестиций.

Теперь рассмотрим некоторые нестандартные случаи, с которыми можно столкнуться на практике (у нас они случались не раз).

1-й вырожденный случай

Рассмотрим следующий пример:

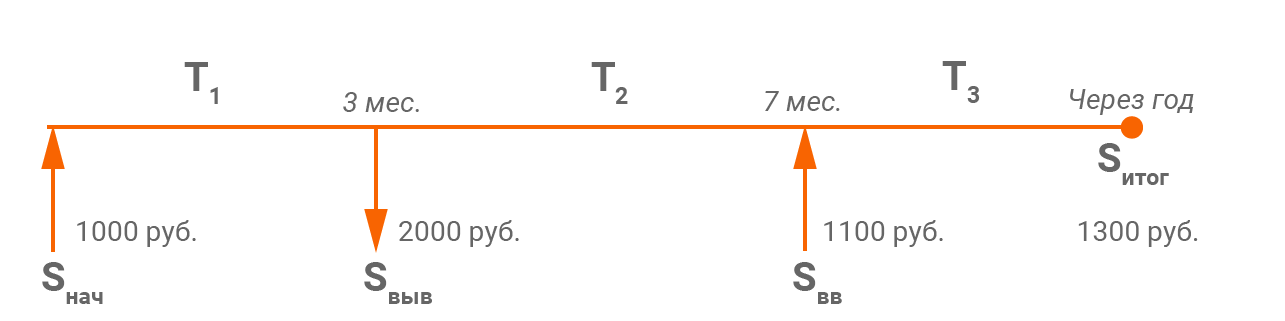

Ввели 1 000 ₽, спустя 3 месяца наши инвестиции утроились (вот такая удача!), что позволило нам вывести 2000 ₽, затем через 7 месяцев мы ввели сумму 1100 ₽, а по окончании года с момента начала инвестиций стоимость нашего портфеля составила 1300 ₽. Таким образом, прибыль за весь срок:

С оценкой прибыли проблем никаких нет – здесь все корректно, как и произошло на практике.

А вот с расчетом средневзвешенной рабочей суммы возникают сложности. На втором временном отрезке сумма получается отрицательная (– 1 000). Вес ее настолько велик, что и вся средневзвешенная сумма на периоде получается отрицательной.

V = (90 * 1 000 + 120 * (1 000 – 2 000) + 155 * (1 000 – 2 000 + 1 100))/365 = (90 * 1 000 + 120 * (-1 000) + 155 * 100)/365 = –39,73

Корректно оценить размер полученной доходности не получается. Поэтому мы доработали наш метод. В таких случаях, отрицательные суммы, получившиеся на определенных временных отрезках, делаем равными нулю (считаем, что работа ведется заработанной ранее прибылью, то есть нулевой рабочей суммой на этом подпериоде). Как следствие, если:

Таким образом, в данном примере:

V = (90 * 1 000 + 120 * (1 000 – 2 000) + 155 * (1 000 – 2 000 + 1 100))/365 = (90 * 1 000 + 120 * 0 + 155 * 100)/365 = 289,04

D = (ΔS/V) * 365/T * 100% = (1 200/289,04) * 365/365 * 100% = 415,17% годовых.

Или D = (1 + (ΔS/V))365/T – 1 = (1+(1 200/289,04))365/365 – 1 = 4,1517 или 415,17% годовых.

Данный результат, на наш взгляд, является значительно более правдоподобным.

2-й вырожденный случай

Предположим, Вы осуществляете регулярные инвестиции и в начале каждого квартала в течение 2 лет вносите определенную сумму, например, 1 000 ₽. Таким образом вы внесли 8 000 ₽ за весь период. Несложно посчитать, что средневзвешенная рабочая сумма на этом периоде составит 4 500 ₽.

Например, на рынке случился грандиозный обвал (так было в конце 2008 года), и стоимость Вашего портфеля на конец периода составила 3 000 ₽. Рассчитаем доходность таких инвестиций:

ΔS = 3 000 – 8 000 = – 5 000

Таким образом, отрицательная переоценка больше половины внесенных средств и, что особенно важно, превышает размер средневзвешенной рабочей суммы 5 000 > 4 500. Тогда расчет по формуле:

D = (1 + (ΔS/V))365/T – 1, становится не возможен!

D = (1 + (–5 000/4 500))365/730 – 1, так как отсутствует математическая возможность вычисления квадратного корня из отрицательного числа.

Действительно, ситуация выглядит несколько абсурдно, так как потери как бы превышают рабочую сумму. При этом, естественно, потери не больше суммы всех внесенных средств.

В таких случаях мы используем исключительно простую формулу доходности:

D = (ΔS/V) * 365/T * 100% = (–5 000/4 500) * 365/730 * 100% = –55,56% годовых.

Она, пусть и при определенных допущениях, но более наглядно оценивает доходность таких инвестиций.

Выводы

- Необходимо очень внимательно относиться к расчету доходности, так как этот показатель является определяющим для оценки эффективности инвестирования.

- Не существует идеального способа вычисления доходности портфеля, если происходили вводы/выводы. Необходимо согласиться с некоторыми допущениями.

- Рассмотренный алгоритм не является простым, но, на наш взгляд, это самый точный и универсальный метод подсчета доходности. Данный алгоритм позволяет учесть все нюансы, связанные с вводами/выводами средств, и получить корректный расчет доходности.

- Правильно оценивайте результат в некоторых вырожденных случаях, с которыми может столкнуться любой инвестор.