Мобильных приложений для учета личных финансов — море: для каждого найдется подходящее. В одних есть удобная синхронизация с несколькими пользователями для ведения семейного бюджета. В других — лишь минимальный функционал, чтобы быстро научиться экономить. Третьи вовремя напомнят о предстоящих платежах. Собрали 10 лучших, по нашему мнению, сервисов, которые помогут разобраться с доходами и расходами.

- CoinKeeper

- Money Lover

- Мобильное приложение Газпромбанка

- Money Manager

- Monefy

- Дзен-мани

- Money Flow

- Тяжеловато

- Spendee

- Wallet

- Синтетический и аналитический учет

- Определимся с понятиями

- Как ведется синтетический и аналитический учет

- Синтетический и аналитический учет: их взаимосвязь

- Также читайте:

- Информационная рассылка

- Спецодежда и спецоснастка — что к ним относится

- Характеристики бухгалтерского счёта 10.10: аналитика и корреспонденции

- Типовые проводки по 10.10 счёту бухгалтерского учёта

- Пример использования счёта 10.10 счёта бухгалтерского учёта

- Характеристика счёта 60: субсчета, аналитика, корреспонденции

- Типовые проводки по субсчёту 60.01 в бухгалтерском учёте

CoinKeeper

Одно из самых популярных и продуманных приложений. Интуитивно понятный интерфейс: «тянете» монетку из кошелька в нужную категорию расходов, отпускаете, вводите сумму, монетка падает с приятным звоном.

Данные сохраняются в облаке — так вы не потеряете данные при смене смартфона. Есть десктопная версия. Понятные отчеты о доходах и расходах в виде диаграмм или графиков. Также можно планировать расходы, и приложение вовремя напомнит о них. Можно без страданий использовать бесплатную версию, подписка только чуть расширит функционал. Например, можно будет вести семейный бюджет с разных гаджетов, добавлять больше категорий расходов, ставить лимиты, цели и учитывать долги.

Цена подписки: 1299 ₽ навсегда.

Money Lover

Приложение с широким функционалом. Здесь можно планировать бюджет, отдельно учитывая займы, кредитки и дебетовые карты. Одна из главных фишек — яркая крупная диаграмма с тратами по категориям. Другое интересное отличие — режим путешествий: траты во время поездки учитываются отдельно.

Уже в бесплатной версии можно ставить лимиты расходов, «расшарить» данные для всей семьи, поставить напоминания о регулярных платежах. Минус — придется смотреть рекламу. Убрать ее получится, если купить подписку. Также с ней появится доступ к десктопной версии и экспорту для печати.

Цена подписки: 179 ₽ / месяц, 1690 ₽ / год.

Мобильное приложение Газпромбанка

Если вы хотите управлять своими финансами в одном месте — получать начисления, переводить деньги и увеличивать свой капитал — вам подойдет многофункциональное мобильное приложение Газпромбанка.

В нем вы сможете совершать все ежедневные операции быстро и удобно, а интуитивно понятный дизайн позволит быстро разобраться со всеми возможностями:

- Можно отправлять денежные переводы, оплачивать ЖКУ и совершать другие регулярные платежи по реквизитам и QR-коду

- Оформлять и переоформлять банковские продукты — вклады, карты, кредиты

- Отслеживать статистику по транзакциям

Авторизоваться в приложении тоже просто — достаточно номера телефона и данных карты. А если у вас еще нет карты Газпромбанка, ее легко оформить здесь.

Цена установки: бесплатно.

Money Manager

Строгий и понятный интерфейс. Есть базовый учет расходов и доходов, графики, планирование. Из отличительных черт — поиск по тратам, встроенный калькулятор, и возможность вести учет в нескольких валютах. Премиум-версия отключит рекламу и откроет доступ к декстопу, неограниченному числу счетов, ведению семейного бюджета.

Цена подписки: 499 ₽ / месяц

Monefy

Эстетичное приложение с симпатичными иконками трат, приятным зеленым цветом в оформлении. Создатели предусмотрели на главном экране не только категории расходов, но и такие параметры, как «бюджет», «перенос остатка» и «повторяющиеся расходы». К примеру, в «бюджете» можно указать максимальную сумму трат на месяц, и цифра будет всегда на виду, чтобы контролировать лимит.

Цена подписки: 379 ₽ / месяц.

Дзен-мани

Есть стандартный набор функций финансовых трекеров: учет доходов, расходов, статистика. Из отличий — возможность подключить импорт статистики из мобильных банков. Можно анализировать траты не только по категориям, но и местам покупок. Также разработчики утверждают, что в приложение встроена нейросеть, которая прогнозирует ваши доходы в перспективе.

В первую неделю функционал премиальной версии доступен бесплатно. В нее входит «умная» аналитика от нейросети, возможность сканировать и добавлять чеки, подключать любые банки (в бесплатном варианте число доступных банков ограничено).

Цена подписки: 199 ₽ / месяц, 1490 ₽ / год.

Money Flow

Сразу после установки можно изучить демо-данные, чтобы понять, как работает приложение, прежде чем вносить свои цифры. Возможности бесплатной версии сильно ограничены: например, нельзя выбрать категорию трат. С подпиской функционал гораздо шире — от счетов в разных валютах до использования на нескольких устройствах. Доступно только для iOS.

Цена подписки: 269 ₽ / месяц, 899 ₽ / год.

Тяжеловато

Максимально простое по функционалу приложение — отличный вариант на тех, кто твердо решил сократить траты и не выходить за лимит. Сервис помогает следить за ежедневными расходами, нужно лишь указать бюджет на определенный период. «Тяжеловато» покажет, сколько вы можете потратить за день, а если выйдете за лимит, сумма вычтется из завтрашнего дня.

Цена подписки: бесплатно.

Spendee

Spendee отличает симпатичный интерфейс и не перегруженный функционал. Учет трат, статистика в виде графика, создание целей — на этом все. Платная версия откроет доступ к работе с разных устройств, синхронизации с банковским приложением, безлимитному числу кошельков (можно добавлять даже криптокошельки) и категорий трат.

Цена подписки: 199 ₽ / месяц, 1590 ₽ / год

Wallet

Ещe одно юзер-френдли приложение. Есть все нужное для планирования бюджета: расходы, доходы, планы, статистика. Из фишек — возможность создавать списки покупок и шаблоны платежей. Премиум-тариф позволит пользоваться Wallet всей семьй, отключит рекламу и добавит синхронизацию с банком.

Цена подписки: 429 ₽ / месяц, 1250 ₽ / год, 3990 ₽ / навсегда

Синтетический и аналитический учет

В бухгалтерском учете выделяют понятия синтетического и аналитического учета. О том, что это такое и какая между ними взаимосвязь, расскажем в нашей консультации.

Определимся с понятиями

Определение синтетического и аналитического учета можно найти в утратившем силу Законе о бухучете, который действовал до принятия Федерального закона от 06.12.2011 .

Что такое синтетический учет в бухгалтерском учете? Это учет обобщенных данных бухучета о видах имущества, обязательств и хозяйственных операций по определенным экономическим признакам, , который ведется на синтетических счетах бухгалтерского учета (абз. 3 ст. 2 Федерального закона от 21.11.1996 утратил силу).

Аналитический учет – учет, который ведется в аналитических счетах бухгалтерского учета, группирующих детальную информацию об имуществе, обязательствах и о хозяйственных операциях внутри каждого синтетического счета (абз. 4 ст. 2 Федерального закона от 21.11.1996 утратил силу).

Несмотря на утрату силы закона, в котором были даны определения синтетического и аналитического учета, их смысл и назначение не изменились.

Как ведется синтетический и аналитический учет

Синтетический учет ведется на синтетических счетах бухгалтерского учета в соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. Приказом Минфина от 31.10.2000 № 94н). Указанный в Плане счетов бухгалтерский счет и есть инструмент ведения синтетического счета, который дает обобщенную информацию об объектах учета.

Так, к примеру, дебетовое сальдо счета 01 «Основные средства» информирует об общей стоимости объектов основных средств на отчетную дату, а кредитовое сальдо счета 70 «Расчеты с персоналом по оплате труда» показывает задолженность организации перед работниками по выплате им заработной платы.

Планом счетов, как правило, предусматривается каким образом на том или ином счете организуется аналитический учет. К примеру, на счете 01 аналитический учет ведется по видам и местам нахождения объектов основных средств, а на счете 70 – по каждому работнику организации.

При этом организация может дополнительно организовывать аналитический учет с необходимой степенью детализации в соответствии со своей Учетной политикой.

Синтетический и аналитический учет: их взаимосвязь

Поскольку данные аналитического учета раскрывают и детализируют информацию, отраженную на синтетическом счете, суммированные аналитические данные должны быть равны итоговому показателю синтетического счета. Данные аналитического учета всегда соответствуют данным соответствующего синтетического счета. В этом и заключается их взаимосвязь.

Равенство данных синтетического и аналитического учета можно показать на примере счета 70.

Кредитовое сальдо счета 70 по данным бухгалтерского учета организации на 31.05.2024 – 125 000 рублей. Данные аналитического учета по счету 70 на эту же дату следующие:

| Работник: | Сумма (руб.) |

|---|---|

| Иванов И.И. | 65 000 |

| Петров П.П. | – |

| Сидоров С.С. | 60 000 |

| Итого: | 125 000 |

Итоговая сумма данных аналитического учета соответствует сальдо синтетического счета (125 000 рублей).

Также читайте:

ДОХОД СО СЛОВ СВИДЕТЕЛЕЙ:

ВС о доначислении налогов

ВЫПЛАТЫ ИНОСТРАННЫМ ПОСТАВЩИКАМ:

ФНС о заполнении расчета о доходах

Бывает, что бухгалтер ведет учет, вносит первичные документы, потом делает регламентные операции закрытия месяца и надеется, что бухгалтерская и налоговая отчетность по умолчанию должна правильно формироваться. На самом деле, нужно контролировать правильность и своевременность закрытия счетов, в частности, 90 и 91. Как это сделать — рассказала Ольга Славнина, ведущий специалист линии консультаций.

Вспомним немного теории.

Счет 90 «Продажи» используют для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним.

Непосредственно на счете 90 хозяйственные операции не отражаются. Этот счет является группой и в проводках не используется.

Все показатели, необходимые для определения финансового результата, формируются на субсчетах, открытых к нему. Именно поэтому на них копится сальдо нарастающим итогом в течение года, и закрывается сальдо только при реформации баланса.

Счет 91 «Прочие доходы и расходы» используется для учета прочих доходов и расходов . Сам 91 счет также является группой и не может быть выбран в проводках. Все показатели, необходимые для определения впоследствии финансового результата, также накапливаются нарастающим итогом на субсчетах, и сальдо на этих субсчетах закрывается в конце года.

Если перевести данную информацию на язык 1С, то чтобы проверить правильность закрытия 90 и 91 счетов, нужно убедиться, что сальдо по субсчетам 90 и 91 счетов накапливается в течение года, а общие счета (группы) без субсчетов должны быть закрыты помесячно.

Рассмотрим оборотно-сальдовую ведомость по счету 90 с показом субсчетов, но без группировки по аналитикам (аналитика в данный момент не нужна, она будет загромождать общую картину).

Рис. 1 (нажмите, чтобы увеличить)

На изображении видно, что после закрытия месяцев сальдо по субсчетам счета 90 накапливается, а в целом 90 счет закрыт. Это говорит о правильном ведении учета.

Также рассмотрим оборотно-сальдовую ведомость по счету 91 с показом субсчетов, но также без группировки по аналитикам.

Рис. 2 (нажмите, чтобы увеличить)

На изображении видно, что сальдо по субсчетам накапливается в течение периода, а в целом счет 91 закрыт. Так и должно быть.

Чтобы убедиться в том, что счета 90 и 91 в целом общие закрыты помесячно, нужно сделать вот такие настройки для ОСВ по счетам 90 и 91.

Вот настройка группировки для ОСВ по счету 90, в показателях можно отметить БУ и НУ.

Рис. 3 (нажмите, чтобы увеличить)

Вот готовый отчет, в котором видно, что счет 90 в целом закрыт помесячно.

Рис. 4 (нажмите, чтобы увеличить)

Вот настройка группировки для ОСВ по счету 91, в показателях можно отметить БУ и НУ.

Рис. 5 (нажмите, чтобы увеличить)

Вот готовый отчет, в котором видно, что счет 91 в целом закрыт помесячно.

Рис. 6 (нажмите, чтобы увеличить)

Если бухгалтер построил отчет и видит примерно такую картину по общему счету 90 или 91 (сальдо в каком-то месяце не закрыто), то требуется с этого месяца перевыполнить закрытие месяца этого повторно, а также закрытие вслед идущих месяцев. И после этого проверить отчет ОСВ помесячный снова по счетам 90 и 91 — все должно быть закрыто помесячно в ноль.

Рис. 7 (нажмите, чтобы увеличить)

Если остались вопросы по статье или возникли сложности в ведении учета в программе 1С, обращайтесь на Линию консультации.

| Славнина Ольга, ведущий специалист линии консультаций «АСП-Центр сопровождения», ответит на ваши вопросы. |

Вместе с этим читают:

- Особенность закрытия субчетов 91 счета: основные ошибки учета

- Воинский учет в 1С:Бухгалтерии

- Как настроить акт сверки в 1С:Бухгалтерии: статусы подписания документов

Доводим сложные вопросы по работе в программах 1С до полного решения

Информационная

рассылка

Каждую неделю только самые полезные новости

Возврат к списку

Почти все средства обеспечения безопасности труда — спецодежда и спецоснастка, относятся к материалам, и учитываются на двух субсчетах: 10.10 и 10.11. Есть некоторые особенности применения этих счетов в бухучёте, про которые мы расскажем в нашей статье.

Сэкономьте время и деньги!

Полный функционал онлайн-бухгалтерии в «Моё дело» — первые 14 дней бесплатно.

Спецодежда и спецоснастка — что к ним относится

Что такое спецодежда, в целом понятно, — это одежда и обувь, защищающие работника от негативного воздействия вредных факторов (пыль, высокая температура, удары током, и т.д.). Сюда же относятся предохранительные приспособления (рукавицы, респираторы, каски).

По спецоснастке могут возникать вопросы. Что к ней относить? Итак, спецоснасткой считаются специальные инструменты, приспособления и оборудование с уникальными свойствами для выполнения конкретных видов работ, не относящихся к типовым технологическим операциям. Это могут быть:

- контрольно-измерительные приборы для испытания продукции;

- пресс-формы для выпуска единичных изделий;

- стенды (стапели), и т.д.

Типовые инструменты и приспособления широкого профиля (молотки, гаечные ключи, налобные фонари, и т.д.) к спецоснастке не относятся, а включаются в состав инвентаря.

С 2021 года организации перешли на ФСБУ 5/2019 “Запасы”, согласно которому спецодежду и спецоснастку можно учитывать в составе:

- запасов — когда её стоимость не превышает определённого в учётной политике лимита отнесения к ОС;

- основных средств — при превышении указанного лимита стоимости.

Разрешается относить к запасам спецоснастку и спецодежду со сроком использования больше 12 месяцев, если его стоимость не дотягивает до лимита отнесения к ОС.

Малые предприятия и НКО могут не применять положения ФСБУ 5/2019, а сразу списывать спецматериалы и СИЗ на затраты в момент их выдачи. Списание производится по фактической себестоимости приобретения (изготовления).

Организация должна утвердить нормы носки и списания спецодежды. При выдаче спецодежды и СИЗ на каждого работника заводится индивидуальная карта их учёта.

Характеристики бухгалтерского счёта 10.10: аналитика и корреспонденции

Как и материнский счёт 10 “Материалы”, субсчёт 10.10 “Специальная оснастка и специальная одежда на складе” относится к активным. По дебету отражается поступления, а по кредиту — выдача или списание. Сальдо субсчёта может быть только дебетовым.

Аналитику субсчёта следует вести по каждому работнику отдельно.

Счета, с которыми корреспондирует 10.10 счёт бухгалтерского учёта это:

| По дебету: | По кредиту: |

|---|---|

| 10 “Материалы” | 10 “Материалы” |

| 19 “Налог на добавленную стоимость” | 45 “Товары отгруженные” |

| 20 “Основное производство” | 76 “Расчёты с разными дебиторами и кредиторами” |

| 23 “Вспомогательные производства” | 91 “Прочие доходы и расходы” |

| 29 “Обслуживающие производства и хозяйства” | 94 “Недостачи и потери от порчи ценностей” |

| 60 “Расчёты с поставщиками и подрядчиками” | — |

| 71 “Расчёты с подотчётными лицами” | — |

| 73 “Расчёты с персоналом по прочим операциям” | — |

| 75 “Расчёты с учредителями” | — |

| 91 “Прочие доходы и расходы” | — |

| 98 “Доходы будущих периодов” | — |

10.10 счёт бухгалтерского учёта: корреспонденции

Типовые проводки по 10.10 счёту бухгалтерского учёта

Спецоснастку и СИЗ можно приобрести или изготовить самостоятельно. В любом случае нужно отразить их поступление на склад:

- Дт 10.10 — Кт 60 — СИЗ или оснастка поступили на склад от поставщика;

- Дт 10.10 — Кт 20 (23) — оснастка поступила на склад с основного или вспомогательного производства.

Если стоимость спецоборудования превышает установленный на предприятии лимит отнесения к ОС (например, 100 тысяч рублей), то проводка будет:

- Дт 08 — Кт 60 (20, 23) — оприходовано спецоборудование;

- Дт 01 — Кт 08 — спецоборудование отнесено на ОС;

- Дт 20, 25, 26, 29, 44 — Кт 02 — ежемесячная амортизация спецоборудования списана на затраты.

Выдача работникам сопровождается проводкой:

- Дт 10.11 — Кт 10.10 — спецодежда и спецоснастка выдана в эксплуатацию;

- Дт 20, 25, 26, 29, 44 — Кт 10.11 — фактическая стоимость спецоснастки и СИЗ отнесена на затраты.

Контролировать использование оснастки и СИЗ можно через забалансовый счёт 012 ”Активы, цена которых списана на затраты” (выдача работнику — Дт 012, полное выбытие — Кт 012)

Возврат СИЗ на склад, сроки носки которых еще не прошли (например, при увольнении):

- Дт 10.10 — Кт 10.11.

Списание СИЗ и спецоснастки в связи с порчей, утерей или истечением срока хранения:

- Дт 94 — Кт 10.10 (10.11) — отнесение расходов на недостачи и потери;

- Дт 91.02 — Кт 94 — отнесение этих затрат на прочие расходы, когда виновное лицо не установлено.

Можно сразу отнести их на прочие расходы:

- Дт 91.02 — Кт 10.10 (10.11).

Пример использования счёта 10.10 счёта бухгалтерского учёта

ООО “Кристалл” закупило спецодежду и спецоснастку на сумму 350 000 рублей. Лимит отнесения к ОС установлен в размере 50 000 рублей.

- Дт 60 — Кт 51 — оплатили поставку спецодежды и спецоснастки (350 000 руб.);

- Дт 10.10 — Кт 60 — поступила спецодежда на склад (120 000 руб. — 10 комплектов);

- Дт 10.11 — Кт 10.10 — спецодежду выдали работникам (120 000 руб.)

- Дт 20 — Кт 10.11 — стоимость спецодежды отнесли на затраты основного производства (120 000 руб.);

- Дт 08 — Кт 60 — оприходовали спецоснастку (230 000 руб.);

- Дт 01 — Кт 08 — ввели спецоснастку в эксплуатацию и учли его как ОС (230 000 руб.);

- Дт 20 — Кт 02 — ежемесячную амортизацию спецоснастки (6 388,89 руб. = 230 000 / 36 месяцев) отнесли на затраты основного производства.

Всё что касается расчётов с поставщиками и подрядчиками, фиксируется на одноимённом счёте бухучёта. Он может отражать как кредиторскую, так и дебиторскую задолженность. Аналитика ведётся отдельно по каждому поставщику. Подробно рассмотрим один из его субсчетов — 60.01, который предназначен для отражения взаиморасчетов с продавцами и исполнителями.

Характеристика счёта 60: субсчета, аналитика, корреспонденции

Как и все счета расчётов, счёт бухгалтерского учёта 60 относится к активно-пассивным. По дебету учитываются уплаченные авансы (дебиторская задолженность), по кредиту — поступившие ТМЦ или оказанные услуги (кредиторская задолженность).

Сальдо может быть разным:

- дебетовым, если сумма перечисленных авансов больше чем поступившие ценности или принятые услуги;

- кредитовым — когда сумма полученных ТМЦ или услуг превышает уплаченные авансы.

В ПСБУ есть указание на обособленное уёт авансов, и поэтому чаще всего к 60 счёту открывают 2 субсчёта:

- 60.01 — расчёты с поставщиками и подрядчиками (в части кредиторской задолженности);

- 60.02 — перечисленные авансы.

Таким образом, на субсчёте 60.01 отражаются полученные, но не оплаченные ТМЦ, а на субсчёте 60.02 — оплаченные, но ещё не полученные ТМЦ.

При необходимости вводят дополнительные субсчета:

- 60.03 — по учёту векселей;

- 60.21 — по взаиморасчётам с поставщиками и подрядчиками (кредиторская задолженность) в валюте;

- 60.22 — по перечисленным авансам в валюте.

Отдельные субсчета допускается заводить на контрагентов, входящих в единую группу компаний, сдающих консолидированную отчётность.

Аналитика ведётся по каждому поставщику или подрядчику в разрезе:

- отдельных договоров;

- партий полученных ТМЦ или услуг без оплаты;

- партий, по которым перечислен аванс;

- выданных векселей, и т.д.

Перечень счетов, с которыми корреспондирует 60 счёт и его субсчета, довольно большой:

| По дебету: | По кредиту: |

|---|---|

| 50 “Касса” | 07 “Оборудование к установке” |

| 51 “Расчётные счета” | 08 “Вложения во внеоборотные активы” |

| 52 “Валютные счета” | 10 “Материалы” |

| 55 “Специальные счета в банках” | 11 “Животные на выращивании и откорме» |

| 60 “Расчёты с поставщиками и подрядчиками” | 15 “Заготовление и приобретение материальных ценностей” |

| 62 “Расчёты с покупателями и заказчиками” | 19 “Налог на добавленную стоимость по приобретенным ценностям» |

| 66 “Расчёты по краткосрочным кредитам и займам” | 20 “Основное производство” |

| 67 “Расчёты по долгосрочным кредитам и займам” | 23 “Вспомогательные производства” |

| 76 “Расчёты с разными дебиторами и кредиторами” | 25 “Общепроизводственные расходы” |

| 79 “Внутрихозяйственные расчёты” | 26 “Общехозяйственные расходы” |

| 91 “Прочие доходы и расходы” | 28 “Брак в производстве” |

| 99 “Прибыли и убытки” | 29 “Обслуживающие производства и хозяйства” |

| — | 41 “Товары” |

| — | 44 “Расходы на продажу” |

| — | 50 “Касса” |

| — | 51 “Расчётные счета” |

| — | 52 “Валютные счета” |

| — | 55 “Специальные счета в банках” |

| — | 60 “Расчёты с поставщиками и подрядчиками” |

| — | 76 “Расчёты с разными дебиторами и кредиторами” |

| — | 79 “Внутрихозяйственные расчёты” |

| — | 91 “Прочие доходы и расходы” |

| — | 94 “Недостачи и потери от порчи ценностей” |

| — | 97 “Расходы будущих периодов” |

Счета бухгалтерского учёта, с которыми корреспондирует 60.01

Типовые проводки по субсчёту 60.01 в бухгалтерском учёте

Оплата (погашение) задолженности:

- Дт 60.01 — Кт 50, 51, 52 — закрыли задолженность перед поставщиком оплатой из кассы, расчётного или валютного счёта;

- Дт 60.01 — Кт 71 — оплатили поставщику из подотчётных средств;

- Дт 60.01 — Кт 62 — провели зачёт взаимных требований;

- Дт 60.01 — Кт 66, 67 — переоформили долг в краткосрочный или долгосрочный займ;

- Дт 60.01 — Кт 91.01 — списали кредиторскую задолженность в прочие доходы после истечения срока исковой давности;

- Дт 07 — Кт 60.01 — получили оборудование под монтаж;

- Дт 08 — Кт 60.01 — приобрели основное средство;

- Дт 10 — Кт 60.01 — поступили материалы от поставщика;

- Дт 19 — Кт 60.01 — отразили входящий НДС;

- Дт 20 — Кт 60.01 — выполнены работы для основного производства;

- Дт 25 — Кт 60.01 — оказаны общепроизводственные услуги;

- Дт 26 — Кт 60.01 — оказаны управленческие услуги;

- Дт 28 — Кт 60.01 — отражены услуги подрядчика по устранению брака;

- Дт 41 — Кт 60.01 — поступили товары от поставщика;

- Дт 44 — Кт 60.01 — оказаны услуги по продвижению продукции;

- Дт 50, 51, 52 — Кт 60.01 — излишне уплаченные деньги вернулись в кассу (на счета);

- Дт 76 — Кт 60.01 — учтена сумма претензии к поставщику;

- Дт 91.02 — Кт 60.01 — отразили отрицательную курсовую разницу по кредиторской задолженности в валюте;

- Дт 94 — Кт 60.01 — отражена недостача при приёмке ТМЦ от поставщика;

- Дт 97 — Кт 60.01 — кредиторская задолженность перед поставщиком отнесена на расходы будущих периодов.

Делимся актуальным Планом счетов бухучёта с пояснениями. Рассказываем, как организации разработать свой рабочий план счетов.

Иллюстрация: Polina Vari для Skillbox Media

Рассказывает просто о сложных вещах из мира бизнеса и управления. До редактуры — пять лет в банке и три — в оценке имущества. Разбирается в Excel, финансах и корпоративной жизни.

Куратор курсов «Бухгалтер» и «Финансовый менеджер» в Skillbox. Прошла путь от помощника бухгалтера до финансового директора. Работала в стартапах и крупных компаниях. 11 лет в профессии.

План счетов бухучёта обязаны использовать все организации, кроме кредитных и государственных учреждений. В статье для Skillbox Media объясняем, что такое План счетов, и делимся таблицей счетов с комментариями. Материал будет полезен начинающим бухгалтерам, а также всем, кто хочет разбираться в ведении бухучёта.

Согласно закону, все компании, зарегистрированные на территории России, должны вести бухучёт. Его ведут методом двойной записи на счетах бухгалтерского учёта. Эти счета сгруппированы в Плане счетов — он утверждён Приказом Минфина.

О главных терминах и принципах бухгалтерского учёта мы говорили в этой статье. А о бухгалтерских счетах и методе двойной записи — в этой.

Счета бухгалтерского учёта — таблицы, в которые вносят информацию о финансово-хозяйственных операциях компании. На основании этих записей в конце года составляют бухгалтерскую отчётность.

В бухучёте 99 видов бухгалтерских счетов для разных групп операций. Например, на бухгалтерском счёте 50 «Касса» записывают все операции по учёту наличных денег, а на счёте 41 «Товары» — все операции по учёту товарных остатков.

План счетов бухучёта — официальный документ, в котором сгруппированы все виды бухгалтерских счетов: название счёта, его номер (от 1 до 99) и номера субсчетов. Если проще, План счетов — это справочник счетов бухгалтерского учёта.

Субсчета — счета второго порядка. Их открывают дополнительно к основным, если это необходимо. Например к счёту 41 «Товары» можно открыть субсчета 41-1 «Товары на складе» и 41-2 «Товары в розничной торговле». Субсчета есть не для всех счетов.

Обычно компании не ведут все 99 счетов. Они выбирают счета, необходимые им для работы и ведения учёта, и собирают их в рабочий план счетов. У каждой компании он свой.

Подробнее о том, как составить рабочий план счетов, будем говорить ниже. А в следующем разделе поделимся таблицей Плана счетов бухгалтерского учёта с пояснениями.

Курсы Skillbox для тех, кто хочет стать бухгалтером

В таблице ниже — План счетов бухгалтерского учёта, актуальный в 2023 году.

В Плане пропущены некоторые счета — например, 06, 12, 13, 17, 18 и так далее. Это не ошибка. Такие номера счетов были в более ранних версиях Плана, но сейчас их отменили. Переделывать нумерацию нецелесообразно, поэтому пустые счета остались в резерве.

Раздел 1. Внеоборотные активы

| Название счёта | Номер счёта | Номер и название субсчёта | Комментарий |

|---|---|---|---|

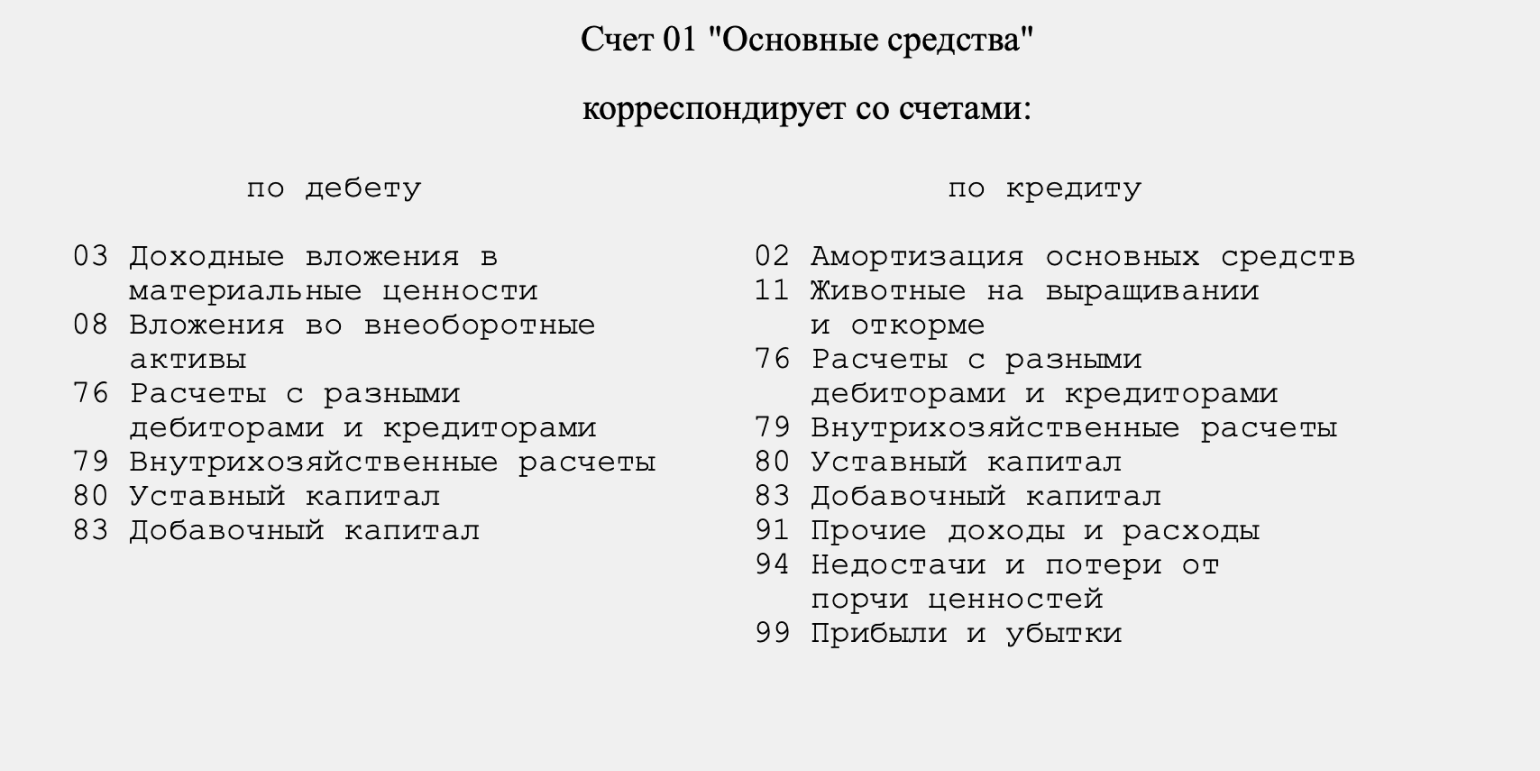

| Основные средства | 01 | По видам основных средств | Информация о наличии и движении основных средств (ОС), которые эксплуатируются или находятся в запасе, на консервации, в аренде или доверительном управлении. Необходимые для ведения учёта субсчета каждая компания создаёт самостоятельно |

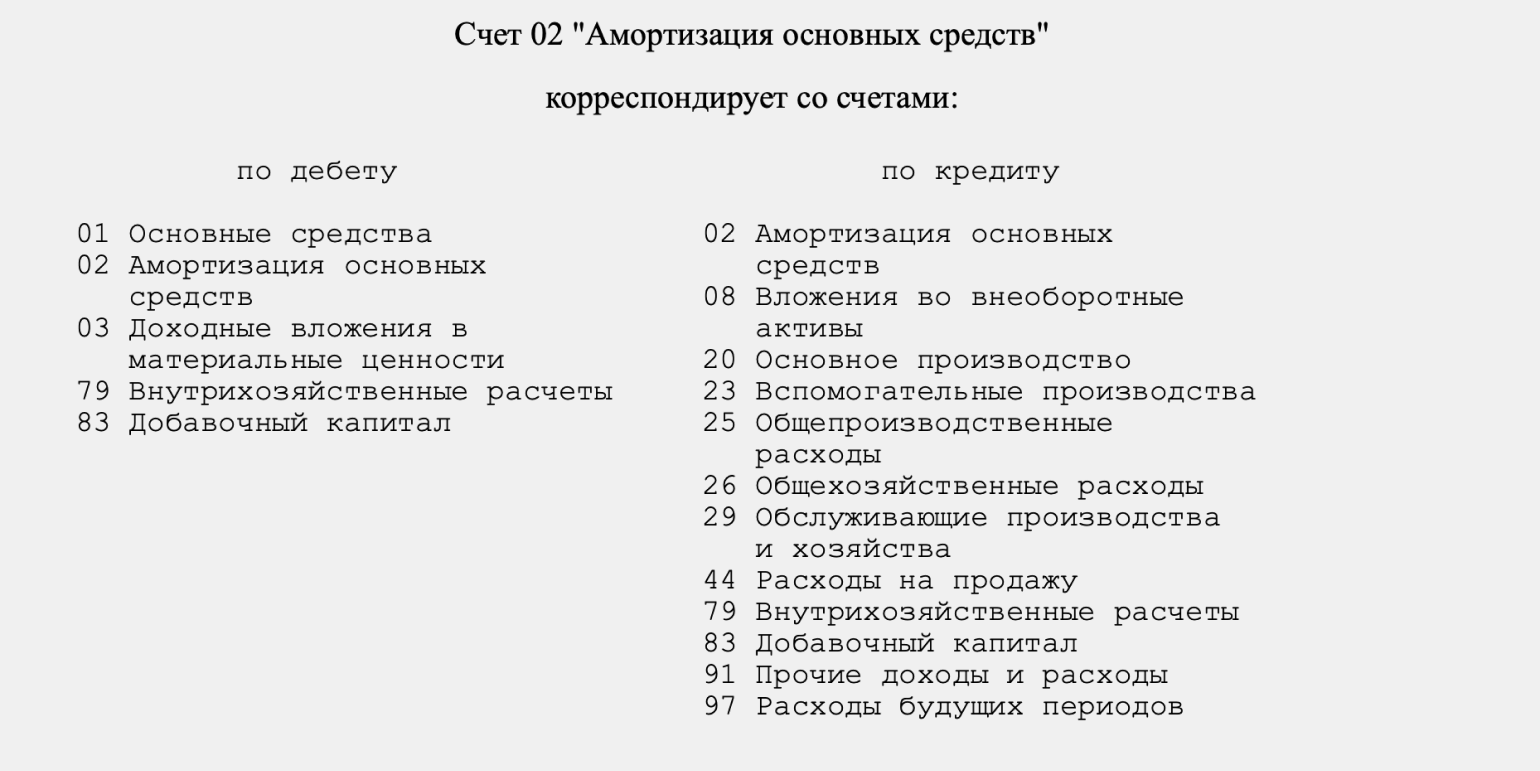

| Амортизация основных средств | 02 | | Информация об амортизации ОС, которая накопилась за время их эксплуатации |

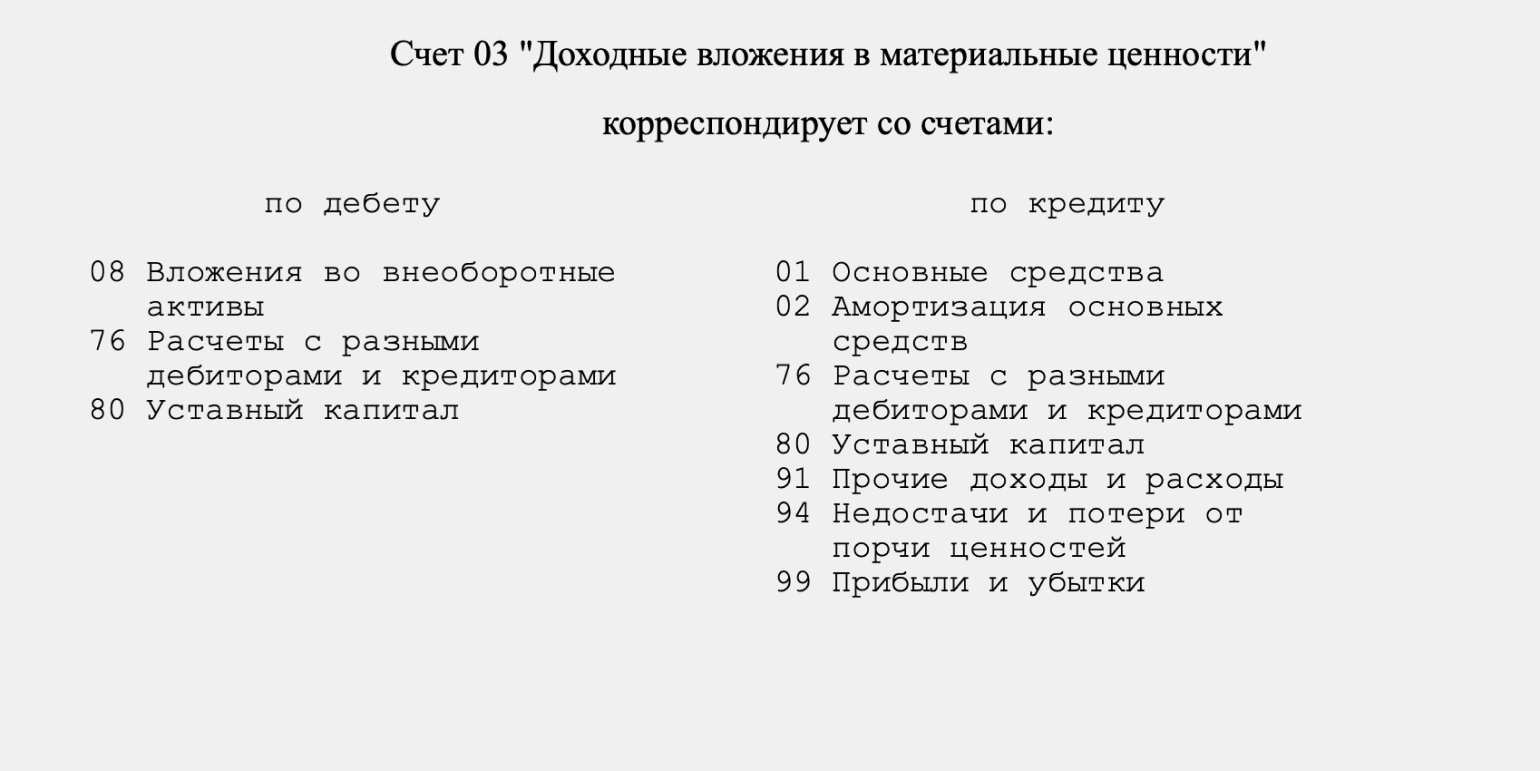

| Доходные вложения в материальные ценности | 03 | По видам материальных ценностей | Информация о наличии и движении вложений компании в материальные активы, которые компания передаёт во временное пользование за плату. Например, вложений в часть имущества, здания, помещения, сооружения, оборудование и так далее. Необходимые для ведения учёта субсчета каждая компания создаёт самостоятельно |

| Нематериальные активы | 04 | По видам нематериальных активов и по расходам на научно-исследовательские, опытно-конструкторские и технологические работы | Информация о наличии и движении нематериальных активов (НМА) компании и о расходах компании на научно-исследовательские, опытно-конструкторские и технологические работы. Необходимые для ведения учёта субсчета каждая компания создаёт самостоятельно |

| Амортизация нематериальных активов | 05 | | Информация об амортизации НМА, накопившейся за время их эксплуатации |

| Оборудование к установке | 07 | | Информация о наличии и движении оборудования, которое необходимо смонтировать и установить в строящихся объектах или объектах на реконструкции. Этот счёт используют застройщики |

| Вложения во внеоборотные активы | 08 | 1. Приобретение земельных участков. 2. Приобретение объектов природопользования. 3. Строительство объектов основных средств. 4. Приобретение объектов основных средств. 5. Приобретение нематериальных активов. 6. Перевод молодняка животных в основное стадо. 7. Приобретение взрослых животных. 8. Выполнение научно-исследовательских, опытно-конструкторских и технологических работ | Информация о затратах на объекты, которые в будущем компания примет к учёту — в качестве ОС, земельных участков, НМА. Информация о затратах компании на формирование основного стада продуктивного и рабочего скота |

| Отложенные налоговые активы | 09 | | Информация о наличии и движении отложенных налоговых активов (ОНА). ОНА — часть налога на прибыль, которая должна уменьшить размер налога в следующих отчётных периодах. |

Посмотреть другие разделы

Раздел 2. Производственные запасы

| Название счёта | Номер счёта | Номер и название субсчёта | Комментарий |

|---|---|---|---|

| Материалы | 10 | 1. Сырьё и материалы. 2. Покупные полуфабрикаты и комплектующие изделия, конструкции и детали. 4. Тара и тарные материалы. 5. Запасные части. 6. Прочие материалы. 7. Материалы, переданные в переработку на сторону. 8. Строительные материалы. 9. Инвентарь и хозяйственные принадлежности. 10. Специальная оснастка и специальная одежда на складе. 11. Специальная оснастка и специальная одежда в эксплуатации | Информация о наличии и движении материальных ценностей компании — в том числе тех, которые находятся в пути или переработке. Учитываются по фактической себестоимости их покупки или заготовления |

| Животные на выращивании и откорме | 11 | | Информация о наличии и движении молодняка животных, взрослых животных, находящихся на откорме, птицы, пчёл, скота для продажи. Этот счёт используют сельскохозяйственные компании |

| Резервы под снижение стоимости материальных ценностей | 14 | | Информация о резервах под отклонения стоимости сырья, материалов, топлива и других ценностей от их рыночной стоимости. Информация о резервах под снижение стоимости других средств в обороте. Например, незавершённого производства, готовой продукции, товаров и так далее |

| Заготовление и приобретение материальных ценностей | 15 | | Информация о заготовке и закупке материальных запасов для производства: сырья, материалов, топлива, запчастей, инструментов и так далее |

| Отклонение в стоимости материальных ценностей | 16 | | Информация о разнице в фактической стоимости приобретённых запасов для производства и учётных ценах |

| НДС по приобретённым ценностям | 19 | 1. НДС при приобретении основных средств. 2. НДС по приобретённым нематериальным активам. 3. НДС по приобретённым материально-производственным запасам | Информация об уплаченных и подлежащих уплате размерах НДС — в отношении приобретённых товаров, работ, услуг |

Раздел 3. Затраты на производство

| Название счёта | Номер счёта | Номер и название субсчёта | Комментарий |

|---|---|---|---|

| Основное производство | 20 | | Информация о затратах на производство продукции, выполнение работ, оказание услуг |

| Полуфабрикаты собственного производства | 21 | | Информация о наличии и движении таких полуфабрикатов |

| Вспомогательные производства | 23 | | Информация о затратах на производственные процессы, которые являются вспомогательными для основного производства компании. Например, затраты на ремонт заводского оборудования |

| Общепроизвод-ственные расходы | 25 | | Информация о расходах на обслуживание основного и вспомогательного производства. Например, о расходах на содержание машин и оборудования, на аренду производственных помещений |

| Общехозяйствен-ные расходы | 26 | | Информация о расходах, не связанных с производством. Например, об управленческих расходах или расходах на консалтинговые услуги |

| Брак в производстве | 28 | | Информация о потерях в результате брака на производстве |

| Обслуживающие производства и хозяйства | 29 | | Информация о расходах на оплату услуг обслуживающих компаний. Например, о расходах на оплату ЖКХ или питания в столовых и буфетах |

Раздел 4. Готовая продукция и товары

| Название счёта | Номер счёта | Номер и название субсчёта | Комментарий |

|---|---|---|---|

| Выпуск продукции (работ, услуг) | 40 | | Информация о выпущенной за отчётный период продукции, сданных работах и оказанных услугах. Информация об отклонениях в фактической себестоимости продукции, работ или услуг от плановой себестоимости |

| Товары | 41 | 1. Товары на складах. 2. Товары в розничной торговле. 3. Тара под товаром и порожняя. 4. Покупные изделия | Информация о наличии и движении товарно-материальных ценностей, приобретённых для перепродажи. Этот счёт используют торговые компании |

| Торговая наценка | 42 | | Информация о торговых наценках или скидках на товары. Этот счёт используют торговые компании |

| Готовая продукция | 43 | | Информация о наличии и движении готовой продукции. Этот счёт используют производственные компании |

| Расходы на продажу | 44 | | Информация о расходах на продажу продукции, товаров, работ или услуг. Например, о расходах на доставку |

| Товары отгруженные | 45 | | Информация о наличии и движении отгруженных товаров, выручка от продажи которых ещё не поступила на счета компании. Например, при экспорте товаров или в случае, когда товары переданы другим компаниям для последующей продажи |

| Выполненные этапы по незавершённым работам | 46 | | Информация о завершённых этапах работ. Счёт применяется в случаях, когда компания выполняет работы, которые длятся несколько отчётных периодов. Его используют, например, строительные или научно-проектные компании |

Раздел 5. Денежные средства

| Название счёта | Номер счёта | Номер и название субсчёта | Комментарий |

|---|---|---|---|

| Касса | 50 | 1. Касса организации. 2. Операционная касса. 3. Денежные документы | Информация о наличии и движении денег в кассах компании |

| Расчётные счета | 51 | | Информация о наличии и движении денег в рублях на расчётных счетах компании |

| Валютные счета | 52 | | Информация о наличии и движении денег в иностранной валюте на расчётных счетах компании |

| Специальные счета в банках | 55 | 1. Аккредитивы. 2. Чековые книжки. 3. Депозитные счета | Информация о наличии и движении денег в аккредитивах, чековых книжках и других платёжных документах, кроме векселей |

| Переводы в пути | 57 | Информация о движении денег, которые внесены, но ещё не зачислены на счета компании | |

| Финансовые вложения | 58 | 1. Паи и акции. 2. Долговые ценные бумаги. 3. Предоставленные займы. 4. Вклады по договору простого товарищества | Информация о наличии и движении инвестиций компании. Например, инвестиций в государственные ценные бумаги, ценные бумаги или уставные капиталы других компаний, займы, предоставленные другим компаниям |

| Резервы под обесценение финансовых вложений | 59 | | Информация о наличии и движении резервов под обесценение финансовых вложений компаний |

| Название счёта | Номер счёта | Номер и название субсчёта | Комментарий |

|---|---|---|---|

| Расчёты с поставщиками и подрядчиками | 60 | | Информация о проведённых расчётах компании с поставщиками и подрядчиками |

| Расчёты с покупателями и заказчиками | 62 | | Информация о проведённых расчётах компании с покупателями и заказчиками |

| Резервы по сомнительным долгам | 63 | | Информация о резервах по долгам, которые, вероятнее всего, не вернут |

| Расчёты по краткосрочным кредитам и займам | 66 | По видам кредитов и займов | Информация о состоянии кредитов и займов, которые компания получила на срок до 12 месяцев |

| Расчёты по долгосрочным кредитам и займам | 67 | По видам кредитов и займов | Информация о состоянии кредитов и займов, которые компания получила на срок больше 12 месяцев |

| Расчёты по налогам и сборам | 68 | По видам налогов и сборов | Информация о расчётах с государством по налогам и сборам |

| Расчёты по социальному страхованию и обеспечению | 69 | 1. Расчёты по социальному страхованию. 2. Расчёты по пенсионному обеспечению. 3. Расчёты по обязательному медицинскому страхованию | Информация о расчётах с государством по взносам |

| Расчёты с персоналом по оплате труда | 70 | | Информация о расчётах с работниками компании по всем видам оплаты труда: по зарплатам, премиям, пособиям и так далее |

| Расчёты с подотчётными лицами | 71 | | Информация о расчётах с работниками по суммам, выданным им под отчёт. Например, о командировочных выплатах или деньгах на хозяйственные нужды |

| Расчёты с персоналом по прочим операциям | 73 | 1. Расчёты по предоставленным займам. 2. Расчёты по возмещению материального ущерба | Информация о других расчётах с работниками — за исключением расчётов, отражённых на счетах 70 и 71 |

| Расчёты с учредителями | 75 | 1. Расчёты по вкладам в уставный (складочный) капитал. 2. Расчёты по выплате доходов | Информация обо всех видах расчётов с учредителями компании или акционерами. Например, о выплате дивидендов |

| Расчёты с разными дебиторами и кредиторами | 76 | 1. Расчёты по имущественному и личному страхованию. 2. Расчёты по претензиям. 3. Расчёты по причитающимся дивидендам и другим доходам. 4. Расчёты по депонированным суммам | Информация о расчётах по операциям с дебиторами и кредиторами — за исключением расчётов, отражённых на счетах 60–75. Например, об операциях по страхованию имущества. |

| Отложенные налоговые обязательства | 77 | | Информация о наличии и движении отложенных налоговых обязательств. Например, о сумме налога на прибыль, которую нужно будет уплатить в будущих отчётных периодах |

| Внутрихозяйственные расчёты | 79 | 1. Расчёты по выделенному имуществу. 2. Расчёты по текущим операциям. 3. Расчёты по договору доверительного управления имуществом | Информация обо всех видах расчётов с обособленными подразделениями компании, которые выделены на отдельный баланс. Например, о расчётах с филиалами или представительствами компании |

| Название счёта | Номер счёта | Номер и название субсчёта | Комментарий |

|---|---|---|---|

| Уставный капитал | 80 | | Информация о состоянии и движении уставного капитала — собственных средств, которые вложили в бизнес при его открытии |

| Собственные акции (доли) | 81 | | Информация о наличии и движении собственных акций, которые акционерное общество выкупило у своих акционеров для последующей перепродажи |

| Резервный капитал | 82 | | Информация о состоянии и движении резервного капитала — нераспределённой прибыли, которая выполняет роль «страховки» в кризисных ситуациях |

| Добавочный капитал | 83 | | Информация о состоянии и движении капитала, который сформирован из источников, не связанных с операционной деятельностью компании, и используется для укрепления её финансового положения |

| Нераспределённая прибыль (непокрытый убыток) | 84 | | Информация о наличии и движении нераспределённой прибыли и непокрытого убытка компании. |

| Целевое финансирование | 86 | По видам финансирования | Информация о наличии и движении средств, которые получены на реализацию мероприятий целевого назначения. Например, о получении бюджетных денег на строительство социального жилья |

Раздел 8. Финансовые результаты

| Название счёта | Номер счёта | Номер и название субсчёта | Комментарий |

|---|---|---|---|

| Продажи | 90 | 1. Выручка. 2. Себестоимость продаж. 9. Прибыль или убыток от продаж | Информация о доходах и расходах, связанных с обычными видами деятельности компании |

| Прочие доходы и расходы | 91 | 1. Прочие доходы. 2. Прочие расходы. 9. Сальдо прочих доходов и расходов | Информация о доходах и расходах, не связанных с обычными видами деятельности компании. Например, о процентах от предоставленных займов |

| Недостачи и потери от порчи ценностей | 94 | | Информация о суммах недостач и потерь от порчи материальных и нематериальных ценностей (в частности, наличных денег) |

| Резервы предстоящих расходов | 96 | По видам резервов | Информация о состоянии и движении денег, которые зарезервированы для равномерного включения расходов в затраты на производство и расходы на продажу. Например, о резерве денег на отпуска в следующем году |

| Расходы будущих периодов | 97 | По видам расходов | Информация о расходах, которые относятся к будущим отчётным периодам, но понесли их в текущем отчётном периоде. Например, о расходах на добровольное медицинское страхование |

| Доходы будущих периодов | 98 | 1. Доходы, полученные в счёт будущих периодов. 2. Безвозмездные поступления. 3. Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы. 4. Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей | Информация о доходах, полученных в текущем отчётном периоде, но относящихся к будущим отчётным периодам. Например, об авансах от покупателей. Информация о предстоящих поступлениях задолженностей по недостачам за прошлые периоды, которые выявлены в текущем отчётном периоде |

| Прибыли и убытки | 99 | | Информация об итоговом финансовом результате работы компании в текущем периоде |

| Название счёта | Номер счёта | Номер и название субсчёта | Комментарий |

|---|---|---|---|

| Арендованные основные средства | 001 | | Информация о наличии и движении арендованного имущества, необходимого для работы компании |

| Товарно-материальные ценности, принятые на ответственное хранение | 002 | | Информация о наличии и движении ТМЦ, которые нужно вернуть поставщику |

| Материалы, принятые в переработку | 003 | | Информация о наличии и движении материалов и сырья, которые компания приняла от заказчика для переработки |

| Товары, принятые на комиссию | 004 | | Информация о наличии и движении товаров для последующей реализации |

| Оборудование, принятое для монтажа | 005 | | Информация о наличии и движении оборудования, которое получено от заказчика для установки |

| Бланки строгой отчётности | 006 | | Информация о наличии и движении бланков строгой отчётности, которые хранит компания: бланков удостоверений, дипломов, талонов, билетов и так далее |

| Списанная в убыток задолженность неплатёжеспособных дебиторов | 007 | | Информация о дебиторской задолженности, которая списана с балансового учёта из-за неплатёжеспособности должников. Её нужно учитывать за балансом в течение пяти лет — на случай, если за это время финансовое состояние дебитора улучшится и он сможет погасить долг |

| Обеспечения обязательств и платежей полученные | 008 | | Информация о наличии и движении полученных от других компаний гарантий в обеспечение выполнения обязательств и платежей |

| Обеспечения обязательств и платежей выданные | 009 | | Информация о наличии и движении выданных компанией гарантий в обеспечение выполнения своих обязательств и платежей |

| Износ основных средств | 010 | | Информация о суммах износа основных средств компании: недвижимости, объектов благоустройства и так далее |

| Основные средства, сданные в аренду | 011 | | Информация о наличии и движении основных средств, сданных в аренду — в случае, если по договору аренды это имущество нужно учитывать на балансе арендатора |

Рабочий план счетов бухучёта компании — список бухгалтерских счетов, которые компания использует для учёта своих финансово-хозяйственных операций и имущества. Он должен быть у каждой компании. Его создают и утверждают одновременно с учётной политикой — документом, в котором описаны способы ведения бухучёта компании.

Чтобы разработать рабочий план счетов, нужно:

- Выбрать из Плана счетов, утверждённого Минфином, только те счета, которые соответствуют особенностям работы компании. Например, компании, которая производит мебель, не понадобятся счета, которые использует сельскохозяйственный бизнес. Торговой компании не нужно включать в свой рабочий план производственные счета.

- Определить структуру каждого выбранного счёта. Для этого можно использовать стандартные субсчета, которые перечислены в Плане счетов, или создать собственные.

Ещё при разработке рабочего плана и последующей работе с ним нужно учитывать инструкцию по применению Плана счетов. Кроме общих рекомендаций по работе с планом, в ней собраны корреспонденции, в которые могут вступать бухгалтерские счета. Это удобно для составления бухгалтерских проводок.

Скриншот: «КонсультантПлюс» / Skillbox Media

Скриншот: «КонсультантПлюс» / Skillbox Media

Скриншот: «КонсультантПлюс» / Skillbox Media

Чем лучше компания проработает рабочий план счетов на старте, тем проще ей будет вести бухгалтерский учёт и составлять отчётность.

Редакция «Управление» Skillbox Media рекомендует

- Бухучёт обязаны вести все компании, зарегистрированные на территории России. Руководители компаний несут за это ответственность — административную, дисциплинарную и уголовную. В статье о бухгалтерском учёте рассказали о правилах и принципах его ведения.

- Всю информацию о движении денег бизнеса отражают в оборотно-сальдовых ведомостях (ОСВ). В Skillbox Media есть статья о том, как составлять и заполнять ОСВ.

- Бухгалтерские проводки — записи о хозяйственных операциях в журнале учёта компании. В статье о бухгалтерских проводках рассказали подробнее, что они собой представляют, и показали на примере, как их составлять.

- По итогам бухгалтерского учёта составляют бухгалтерскую отчётность. Чтобы узнать о её главных формах, прочитайте статью о бухгалтерском балансе, статью об отчёте о финансовых результатах и статью об отчёте о движении денежных средств.

- Для тех, кто хочет научиться вести бухгалтерский учёт, в Skillbox есть курс «Профессия Бухгалтер». На нём учат работать в «1C», готовить бухгалтерскую и налоговую отчётность, составлять проводки, рассчитывать налоги. После прохождения курса студенты получают официальное свидетельство от «1C».

Материалы Skillbox Media для тех, кто хочет разбираться в финансах бизнеса и налогообложении

Научитесь: Профессия Бизнес-аналитик