- Основные ошибки при ведении домашней бухгалтерии

- Основные принципы семейного бюджета

- Почему важен семейный бюджет

- С чего все начиналось

- Домашняя бухгалтерия

- Домашняя бухгалтерия на телефоне (топ приложений)

- Зачем нужна таблица и как ею правильно пользоваться

- Из чего складывается семейный бюджет

- Инструкция макроса учет доходов и расходов в excel

- Как вести домашнюю бухгалтерию на компьютере (топ программ)

- Как вести семейный бюджет в excel

- Как вести семейный бюджет в тетради

- Как планировать семейный бюджет

- Как правильно распределять семейный бюджет

- Как сделать свое приложение на самоизоляции

- Как создать финансовую «подушку безопасности»

- Как составить семейный бюджет – пошаговая инструкция

- Метод четырех конвертов

- Метод элизабет и амелия уоррен

- О таблице учета доходов и расходов в excel

- Первые попытки ведения бюджета

- План на год

- План на месяц

- План развития

- Планирование доходов и расходов. виды потребностей.

- Правила управления семейными финансами

- Правило №2. важно дифференцировать доход

- Правило №4. развивайте финансовый интеллект

- Правило №5. не слушайте других

- Правило №6. практичность в покупках

- Правило №8. вычислите доход за час работы

- С чего начать составление семейного бюджета

- Советы

- Таблица для контроля за ежедневными тратами и накоплениями

- Финансовая подушка

- Шаблон excel для домашней бухгалтерии

- Шаг 1. расстановка целей.

- Шаг 2. определение финансового состояния.

- Шаг 3. отслеживание трат.

- Шаг 4. отделение потребностей от желаний.

- Шаг 5. корректировка бюджета.

- Заключение

Основные ошибки при ведении домашней бухгалтерии

Научиться ведению домашней бухгалтерии можно любому человеку. И каждому это пойдет на пользу. Чаще деньги не считаются по одним и тем же причинам.

Самая частая причина – неудобный способ. Посмотрите примеры ведения домашней бухгалтерии в сети, попробуйте несколько вариантов организации бюджета. Подберите удобный формат ведения: в тетради, в таблице, в приложении для домашней бухгалтерии или на сайте;

Вы ведете слишком подробный учет. Например, в тратах на питание отдельно учитывайте сладости, молочные продукты, мясо и так далее.Такой анализ нужен в начале организации семейного бюджета, далее объединяйте в одну категорию. Исключение составляют расходы на которые нужен лимит: мобильная связь, кофе на вынос, косметика, такси;

Следующее, из-за чего бросают вести учет – жесткие рамки ведения домашней бухгалтерии. Полное отсутствие свободных средств рано или поздно надоест;

Вы не проводите анализ по собранным данным. Поэтому не выполняется основная цель – формирование резерва денежных средств для накоплений. Нужно изучать структуру бюджета, так найдётся путь к их оптимизации;

Отсутствие постоянства в ведении. Данные будут не точными, вы не оцените реальное движение денежных потоков. И решите отложить идею об организации домашней бухгалтерии;

Многие прекращают ведение учета финансов потому, что их уровень жизни не улучшается. Денег на отпуск или новый телевизор все равно нет. Закладывайте крупные покупки в бюджет. Сюда же отнесите расходы вроде налогов, которые платятся раз в год;

Отсутствие резерва заставляет при каждой неприятности брать в долг или оформлять кредит. Приходится снова перекраивать бюджет. И возникает сомнение в его необходимости;

Облегчаете себе ведение домашней бухгалтерии. Скачивайте лучшие домашние бухгалтерии. Пользуйтесь всеми возможностями чтобы вам было легко, просто, удобно;

В вашей семейной бухгалтерии должна быть графа на удовольствия. Жить слишком экономно, без серьезного на то повода не нужно. Сорветесь и забросите и бухгалтерию и накопления.

Основные принципы семейного бюджета

Принцип 1. Всегда тратьте меньше, чем зарабатываете. В любом бюджете, без исключения, можно отложить минимум 10%.

Принцип 2. Надежно сохраняйте накопленное: недвижимость, вклады, ОМС, облигации. Выбирайте только надежные способы и используйте несколько стратегий сохранения средств.

Принцип 3. Постоянно повышайте свою стоимость, растите как специалист. Ищите возможность зарабатывать больше. Монетизируйте хобби, анализируйте все что вас окружает на предмет получения дохода.

Принцип 4. Помните, деньги нужно сначала заработать. Потом спланировать, и только тогда потратить. Избегайте кредитов на повседневную жизнь.

Принцип 5. Мечтайте. Ставьте цели. Просчитывайте их на реальность, делите на конкретные шаги. Любой капитал начинался с нуля. Чтобы смочь, надо захотеть.

Почему важен семейный бюджет

У вашего планирования личных финансов должна быть цель, которая важна вам. Рассматривать структуры бюджетов, выбирать способы его ведения и лайфхаки бессмысленно без понимания зачем вы это делаете.

Человек может многое – если хочет этого.

Возможные цели ведения бюджета:

- Избавление от долгов;

- Жильё;

- Крупные покупки без кредитной карты;

- Возможность пойти с заболевшим ребенком в отпуск без сохранения зарплаты;

- Покупка машины;

- Накопление на учебу ребенка;

- Оказание регулярной помощи родителям;

- Пассивный доход к выходу на пенсию.

У вас могут быть подобные цели, или совершенно другие. Они могут меняться с течением времени, достигаться или терять актуальность. Главное, планирование личных финансов должно выполняет свою функцию – улучшение качества вашей жизни.

Как только цели определены, можно двигаться дальше. Продумать, будет ли семейный бюджет совместным или раздельным, кого назначить главным по финансам, какие сферы вашей жизни будут учитываться и на чем экономить нельзя.

Причины, по которым следует научиться планированию семейного бюджета:

- Учет финансов поможет поставить цели и работать в нужном направлении. Если все время тратить на красивые, но бесполезные в долгосрочной перспективе вещи, у вас не получится заработать на отпуск, машину или квартиру.

- Вы поймете, сколько денег тратится на спонтанные расходы, что позволит пересмотреть некоторые бесполезные привычки. Возможно, вы найдете вещи, на которые уходит слишком много денег, и постараетесь минимизировать средства на них.

- Организация личных финансов расставляет приоритеты. Это помогает быстрее закрыть накопившиеся долги (например, если у вас есть кредитная карта, которую никак не получается оплатить).

- Жизненные неурядицы и чрезвычайные ситуации (развод, болезни, увольнение) могут закончиться финансовым кризисом. Планируя семейный бюджет, вы научитесь формировать резервный фонд, который поможет вам в таких ситуациях.

- При совместном ведении бюджета и принятии решений, кончатся ссоры и недосказанности на фоне бездумных трат. Это важнейший шаг, необходимый для укрепления семейных отношений.

С чего все начиналось

Мне 26 лет. Работаю контент-менеджером в интернет-магазине и получаю около 45 тысяч рублей, в зависимости от оборота.

Пока учился в университете, деньги присылали родители. Я старался их растягивать, чтобы лишний раз не просить прислать еще. После учебы мы с девушкой решили самостоятельно снимать квартиру, поэтому я устроился на первую попавшуюся работу — кладовщиком в магазине электроники. Получал 30 тысяч рублей, но этого хватало на еду и оплату комнаты в квартире, которую мы делили с друзьями.

В какой-то момент начались проблемы с квартирой: хозяин продал ее без нашего ведома. Мы узнали об этом, когда на почту пришли документы на имя нового владельца. Нам позволили пожить еще какое-то время, но попросили сильно не расслабляться. В тот момент я понял, что пора откладывать деньги на переезд.

Домашняя бухгалтерия

Слово “бухгалтерия” у большинства людей вызывает ассоциацию со строгим человеком в деловом костюме. Который, молча и сосредоточено, вбивает целый день в бухгалтерские программы колонки цифр. Возможно, поэтому так не хочется вести домашнюю бухгалтерию.

Ведение домашней бухгалтерии конечно имеет общие черты с бухгалтерской отчетностью на предприятии. Но, поверьте, это не скучное занятие. Есть масса возможностей облегчить себе задачу контроля за деньгами.

От ведения домашней бухгалтерии получают выгоду все, кто начинает ее вести.

Привычка считать свои деньги и управлять денежными потоками в семье закономерно приводит к улучшению качества жизни. И даже способно предотвратить развод. По статистике, каждый пятый брак разваливается на почве ссор из-за денег. Прозрачный семейный бюджет позволяет легко этого избежать. Подберите себе удобный способ вести учет.

Вполне можно вести домашнюю бухгалтерию в тетради, заполняя готовый шаблон, образец или просто записывая приход-расход средств и промежуточный недельный итог. Это действие оказывает в первое время ошеломляющий эффект. И автоматически снижает траты минимум на 5-10%. Становится как-то неловко из последних 5000 рублей тратить 300 на книгу, имея непрочитанных 4.

Такой ручной способ учета имеет плюсы и минусы. Можно забыть о записях или потерять тетрадь. Поэтому чаще ведут бухгалтерию на пк или с помощью мобильных приложений. Телефон или ноутбук потерять гораздо сложнее.

Домашняя бухгалтерия на телефоне (топ приложений)

Будет неправильно не упомянуть ведения учета с помощью приложений, устанавливаемых на телефон или компьютер. 45% людей учитывают свои средства с помощью специальных программ. Секрет их популярности прост. Телефон у нас с собой всегда и приложения упрощают учет. К ним привязывают карты, есть возможность считывать информацию о тратах из СМС банка.

Зачем нужна таблица и как ею правильно пользоваться

У таблицы была одна функция — навести финансовый порядок и все структурировать. Хотелось понимать, на что уходят деньги, где получится сэкономить, а в каких случаях можно расслабиться и потратить больше привычного. После этого мы начали чаще ходить в кино и заказывать себе что-нибудь вкусное с доставкой. Это помогало держаться на плаву и радоваться происходящему.

Чтобы все работало, нужно регулярно заполнять приход и уход. Неважно, чем вы пользуетесь, главное — соблюдать режим. Таблицу мы ведем вместе с женой: я вношу траты по своим картам, она — по своим. Обычно заполняем ее, как только приходим домой. Чтобы оформить расходы, в среднем нужно потратить 5 минут: формулы так настроены, что не приходится много считать самому. Если что-то не сходится, то на поиски проблемы может уйти и час.

Если не получается найти ошибку в расчетах, можно воспользоваться «Великим уравнителем» — специальным инструментом, который есть в таблицах. Чтобы прибавить недостающую сумму, нужно записать число с минусом, чтобы убавить — с плюсом. Небольшой костыль помогает вести все аккуратно и без лишних знаков.

Из чего складывается семейный бюджет

Любой бюджет состоит из доходов и расходов. Доходы: заработная плата, доход от вкладов, дивиденды, подарки, подработки, и даже овощи выращенные на даче. К расходам семейного бюджета относятся все траты семьи: на питание, отдых, обучение, одежду, различные коммунальные платежи, кредиты.

Начать учет личных финансов необходимо с того, что на протяжении месяца записывать все поступления и расходы средств. Анализ этих записей позволит составить семейный бюджет на месяц.

Вам может показаться, что вы и так полностью контролируете свои деньги.

Что ж, распределите средства по статьям, и попробуйте в течение месяца не выйти за установленные рамки. Только записи продолжайте вести. Скорее всего, вас ждет потрясение. Или вы удивительный человек, который читая статьи о финансах, убеждается что он все делает верно.

Ведение бюджета не должно быть трудоемким и громоздким. Подбирайте способ ведения учета исходя из ваших привычек и возможностей. Если будет неудобно, вы скорее всего бросите разочаровавшись.

Чаще всего для контроля за деньгами в семье используют компьютер, телефон или канцелярскую книгу. То есть Excel, различные приложения на телефон или аналог кэш-блокнота. Посмотрим на основные варианты подробнее.

Инструкция макроса учет доходов и расходов в excel

Рассмотрим главную вкладку макроса «Настройки» на рисунке снизу:

Перед построением расчета необходимо заполнить две простые таблички: перечень расходов и перечень доходов. Списки имеют идентичный формат, и, для примера, заполнены наиболее часто встречающимися категориями. Отредактируйте их по своему усмотрению, введите суммы планируемых доходов и расходов.

Макрос создаст 3 таблички: Перечень доходов, Перечень расходов и Сравнение итогов. Итак, Вы успешно создали шаблон на месяц для учета своих денежных потоков!

Ваши дальнейшие шаги по ведению учета доходов и расходов в excel:

- Заполняйте столбец «Факт, сумма» таблицы «Перечень доходов» при поступлении средств в Ваш бюджет,

- Расходы заполняются в детализации по дням, что позволит отслеживать траты в разрезе дневных и недельных сумм, столбец «Факт, сумма» таблицы «Перечень расходов» вычисляется формулами автоматически,

- Контролируйте баланс доходов и расходов, а также отклонения от плана в сводной таблице «Сравнение итогов»,

- Радуйтесь сэкономленным средствам!=)

Как вести домашнюю бухгалтерию на компьютере (топ программ)

При выборе программы для ведения домашней бухгалтерии лучше ориентироваться не столько на удобный интерфейс, сколько на функции которые облегчать учет. Наиболее значимы, на мой взгляд, возможность вести несколько аккаунтов, синхронизация на нескольких устройствах и простота. Процесс учета должен приносить удовольствие, а не быть еще одной рабочей обязанностью.

Можно пользоваться, например:

Как вести семейный бюджет в excel

Одним из инструментов ведения учета является программа Excel. В нее можно внести неограниченное количество статей учета. Благодаря формулам, каждая транзакция будет моментально пересчитывать итоговые суммы за месяц, неделю или день.

Этот способ популярен, и существует множество готовых шаблонов для ведения месячного и годового бюджетов. Эти шаблоны легко настроить под ваши потребности.

Вести учет в Экселе можно так:

- Сами в Excel делаете таблицу, вписываете формулы и пользуетесь;

- Находите уже готовый шаблон, скачиваете и изменяете под себя:

Как вести семейный бюджет в тетради

Этот способ подходит тем, кому доставляет удовольствие ведение записей. Возможны любые варианты оформления. От простой тетрадки до специального ежедневника или кэш-бука. Главное чтобы были видны: приход, расход, итог.

Я пользовалась тетрадкой в период жесткой экономии. Фиксировала в ней все. Коммунальные услуги, продукты питания, с наименованием и ценой, бытовую химию, одежду, вообще все. Ведение записей позволило мне наконец запомнить цены на продукты.

Теперь, если вижу любимый стиральный порошок на акции, я сверяюсь со своими записями. И понимаю насколько его цена выгодна. Это позволяет мне экономить на повседневных тратах и питании, без замены привычных продуктов на более дешевые.

Еще вся семья перешла на другие тарифы сотовой связи, стоило только записать пополнение счета 6 раз за 2 недели.

Именно ручной способ помог мне избавится от долгов. Я начертила табличку, в которую внесла все задолженности. И получила моментальный ответ на вопрос: Когда же это кончиться?

О, какое удовольствие было зачеркивать выплаченные суммы.

Как планировать семейный бюджет

Американский ковбой, комик, актер и журналист Уилл Роджерс как-то сказал: «Слишком многие люди тратят деньги, которые они с трудом заработали, на вещи, которые им не нужны, чтобы впечатлить людей, которые им не нравятся».

И он абсолютно прав – чтобы не тратить деньги, заработанные с трудом, на всякую ерунду, необходимо с умом подойти к учету финансов.

Доходы семейного бюджета необходимо вносить по мере их поступления, а расходы записывать каждый день. Это займет совсем не много времени, но это необходимо сделать, и потратить на это нужно не менее двух-трех месяцев. Собранные данные за один месяц не дадут вам полного и всестороннего представления о состоянии вашего семейного бюджета.

Если вы не знаете, как распорядиться личными финансами, но хотите этому научиться, заставьте себя попробовать. Записывайте все траты на протяжении двух месяцев. Если вам не понравится, можно бросить учет финансов в любой момент. Важно записывать именно все траты, чтобы в конце эксперимента увидеть, какие проблемы у вас есть и как лучше их избежать.

Как правильно распределять семейный бюджет

У каждой семьи свои отличительные черты и разные финансовые ситуации. Следующие практические методы не являются строго обязательными для всех, но они помогут понять основные принципы, как научиться составлять семейный бюджет.

Как сделать свое приложение на самоизоляции

Понимание того, что хватит это терпеть, совпало с некоторым количеством свободного времени, образовавшимся из-за самоизоляции. Нет, работа никуда не делась — компания оперативно организовала удаленку. Так у меня появились два дополнительных часа в сутках, которые раньше бессмысленно уходили на дорогу от дома до офиса и обратно. Также освободилось время, которое раньше я уделял кафе, ресторанам, кино и прогулкам по центру города.

Стоит упомянуть, что опыта мобильной разработки у меня до этого момента не было, но восемь лет в традиционной разработке ПО позволили быстро погрузиться в новую область при помощи двух бесплатных онлайн-курсов. Первый — короткий и поверхностный, но с явным и очевидным результатом.

Второй — значительно глубже и с более академическим подходом к процессу обучения. Считаю, что это наиболее правильный подход к изучению нового: вначале пройтись по верхам и получить наглядный результат, а затем, если понравится, изучить глубже. Ссылки на курсы: простой и очень наглядный, глубже и серьезнее.

Все задуманное удалось реализовать. Конечно же, пришлось дополнительно изучить массу документации по работе с базами данных и многопоточности на Андроиде, внедрить рекомендуемые «Гуглом» компоненты для построения архитектуры приложения, которое позже не будет мучительно больно поддерживать.

Я потратил много сил, но представьте то удовольствие, которое я получил, когда удалось импортировать в программу всю историю операций и ничего не тормозило! После оставалось лишь отшлифовать приложение и добавить приятные мелочи вроде удобной сортировки привычным драг-энд-дропом.

При первом запуске пользователь получает набор общих категорий и поддержку трех валют — рубля, доллара и евро. Свои карты, вклады и прочие счета придется заводить вручную. Если у вас так же много счетов, как и у меня, то пригодится автоматическая группировка по банкам. Добавляете свои банки и выбираете для них цвет, в который будут автоматически раскрашены относящиеся к ним счета.

Итого на онлайн-курсы по мобильной разработке я потратил три недели, на создание базовой версии приложения — четыре. И курсами, и приложением занимался по вечерам после работы, по выходным и праздникам. На публикацию приложения в «Гугл-плее» ушла ровно одна неделя и 25 $.

Как создать финансовую «подушку безопасности»

Подушка безопасности это резерв средств для непредвиденных ситуаций. Увольнение, уменьшение зарплаты, болезнь, карантин – все то, что нельзя спрогнозировать и предугадать. То, к чему лучше быть готовым. Поверьте, когда соберете подушку безопасности вы начнете иначе чувствовать себя.

Такой запас позволит без страха и паники смотреть в будущее, даст время выйти из кризисной ситуации. Это деньги которые должны быть всегда. Все финансовые гуру признают необходимость создания такого денежного резерва. Один из них Бодо Шефер. Он говорит что, необходимый размер подушки безопасности 3-6 минимальных бюджетов семьи.

Чтобы определить минимальный бюджет семьи для определения суммы подушки безопасности, просчитайте все траты в течение месяца. Выделите суммы, которых не избежать никак. Питание, проезд, коммунальные услуги, плата за ипотеку, за школы и детские сады. Разделяйте статьи расходов на необходимые, и те, которые обеспечивают привычный комфорт.

Формирование подушки безопасности, стабфонда семьи, невозможно без формирования резервного фонда. Разница в резервном и стабилизирующем фондах – цели на которые копятся и тратятся эти деньги.

Подушка безопасности это стабфонд. Он нужен для того, чтобы выжить семье при потере всех источников дохода.

Резерв это деньги, которые позволяют не брать кредитов и рассрочек, не копить долги. Представьте любую неприятность: поломка холодильника, машины, ремонт прорвавшихся труб и все в таком ключе, вот на это нужен резервный фонд. Подобные траты покрываются чаще всего одним среднемесячным расходом.

Соберите сначала эту сумму, чтобы ничего не выбивало вас из колеи.

Нет людей которые не согласятся с важностью подушки безопасности. Однако, большинство просто не может начать откладывать деньги. Резервный и стабфонд формируются только из профицита бюджета. Для этого и нужно ведение домашней бухгалтерии. Вы фиксируете свои траты, проводите анализ, оптимизируете бюджет, возможно проводите рефинансирование кредитов. Разыскиваете средства.

Главное, не поддаться соблазну весь плюс спускать на мнимое улучшение качества жизни. Не надо бросаться на все “чего вы достойны” и “просто купи”, эти средства ваш спасательный круг.

“Все плохое что должно произойти – произойдет” Закон Мёрфи. Будьте готовы к этому.

Как составить семейный бюджет – пошаговая инструкция

Ведение семейного бюджета поможет улучшить качество вашей жизни, сэкономить денежные средства на крупные покупки, а также понять, как исполнить ваши мечты и реализовать планы.

Но, чтобы воплотить все это в реальность, важно начать заниматься своими финансами. Сделать это можно с помощью нескольких несложных действий.

Метод четырех конвертов

Из суммы доходов, которую вы ожидаете получить за месяц, сразу вычтите все обязательные расходы – коммунальную плату, кредитные взносы, деньги за учебу. Все, что осталось, распределите ровно на четыре части – по одной на каждую неделю месяца. Чтобы было более наглядно, каждую часть положите в свой конверт.

Первый конверт нужно потратить в первые 7 дней, второй – во вторую неделю, и так далее. Главное правило – строго укладываться в недельный бюджет, а если что-то остается, переложите это в другой конверт.

Метод подходит для людей, которые не хотят заниматься расчетами и планированием, но хотят сэкономить и понять, что планировать доходы семейного бюджета – это совсем не сложно.

Метод элизабет и амелия уоррен

В книге All Your Worth: The Ultimate Lifetime Money Plan («Все ваше благосостояние: главный денежный план на всю жизнь»), авторами которой являются Элизабет и Амелия Уоррен, описан простой, но эффективный метод, как вести учет личных финансов.

Авторы советуют разбить структуру бюджета на три основные ветви:

- Половину (50%) дохода необходимо оставлять на покрытие основных расходов – это плата за жилье, покупка товаров первой необходимости и налоги.

- Еще одна часть (30%) идет на необязательные траты – кинотеатры, посещение кафе и другие развлечения.

- Последняя часть (20%) идет на кредитные счета и долги, а также на резервные сбережения.

О таблице учета доходов и расходов в excel

Учет доходов и расходов в excel как личного, так и семейного бюджета — один из важнейших аспектов эффективного ведения хозяйства. Грамотный подход к контролю денежных потоков , с одной стороны, поможет сохранить Ваши финансы в целостности и не распылять их на второстепенные нужды, с другой стороны, позволит побаловать себя приятными мелочами, когда оптимальный баланс между доходами и расходами соблюден и все первостепенные нужны учтены.

Времена, когда учет финансовой деятельности велся вручную на листочках, давно прошли, на смену пришли современные технологические инструменты. Одним из таких решений является таблица учета доходов и расходов бюджета в excel. Программа позволит всего лишь в несколько кликов создать шаблоны таблиц доходов и расходов excel за выбранный месяц со всеми расчетными формулами и итогами, а также отобразит итоговый баланс в режиме реального времени, что избавит Вас от необходимости разбираться с функционалом excel.

Ссылки для скачивания:

Первые попытки ведения бюджета

Уже не помню, что именно заставило меня начать учитывать траты. Я пользовался парой мобильных приложений по несколько месяцев с разницей в пару лет. Забрасывал их оттого, что не понимал, зачем я трачу на это время, или потому что терял данные при смене телефона или сбросе к заводским настройкам.

Время шло, банковские услуги в России развивались очень активно. Мне всегда было интересно посмотреть, что на этот раз придумали финансовые организации, чтобы привлечь клиента, а затем коварно заманить его в кредитное рабство. В погоне за повышенным кэшбэком и лучшими условиями банковского обслуживания количество моих счетов выросло настолько, что уследить за ними стало невозможно, а имеющимися банковскими картами можно было играть в «Дурака». Я понял, что пора вернуться к учету финансов, но с поправкой на работу со множеством счетов.

План на год

Выделяются два вида семейных годовых бюджетов.

- Вы масштабируете ежемесячные статьи затрат и добавляете расходы, которые возникают раз в квартал или год. К примеру, транспортные расходы включают суммы на заправку за год и дорожный сбор, который платиться ежегодно.Таким образом, вы ведете сводную таблицу, и видите движения денег на протяжении года.

- Вы включаете в годовой план только долгосрочные цели и крупные траты, для того чтобы накопить на них средства. Добавляете рассчитанные ежемесячные суммы накопления и корректируете ежемесячный бюджет с учетом их. Я придерживаюсь такой стратегии.

План на месяц

Составим свое бюджет на месяц. На основании своих записей зафиксируем все доходы.

| Зарплата 1 | 22000 |

| Зарплата 2 | 45000 |

| Аренда гараж | 3900 |

| Подработка | 5000 |

| Итого | 75 900 |

Сюда же могут относиться пособия на детей, доходы от вкладов, помощь родственников.

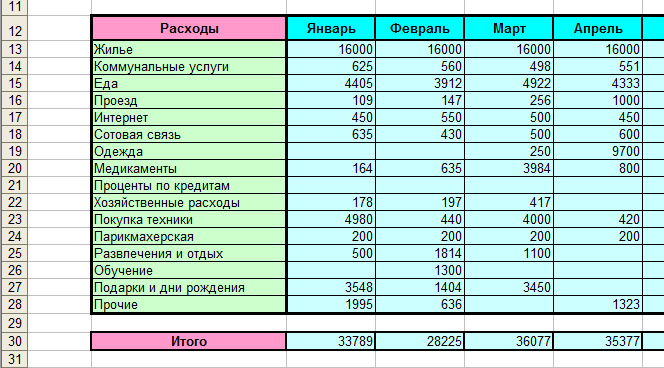

Теперь рассмотрим траты.

| Обязательные платежи (коммуналка, налоги) | 10000 |

| Питание (в том числе вне дома) | 25000 |

| Транспортные расходы (машина, такси, общественный транспорт) | 15000 |

| Расходы на детей (школа, кружки, художка) | 5000 |

| Расходы на быт (Средства для уборки, косметика, посуда и т.п.) | 2000 |

| Одежда | 3000 |

| Резервный фонд | 4500 |

| Цель | 8000 |

| Разное (небольшие подарки, книги) | 2500 |

| Итого | 75000 |

Поясню строку “резервный фонд”. В моей семье это 3 среднемесячных дохода. Храним на карте с возможностью моментального снятия, и частично наличкой: в валюте и рублях. Недавно меняли сломавшуюся посудомойку, истратили рублевую часть резерва. Теперь будем восстанавливать.

Если бы потратили полностью, пришлось бы включать режим экономии и отложить все накопления, он в приоритете. Жить совсем без подушки безопасности мы уже не можем.

В планировании семейных финансов есть еще два не очевидных момента: кто будет отвечать за ведение бюджета, и как именно будут расходоваться средства.

Поэтому:

Назначаем ответственного за учет. Я вношу ежедневные расходы, а вот ежегодные планы составляем всегда вместе. Зато большая часть заработка на супруге.

Определяемся, как будем тратить. В моей семье муж платит все обязательные платежи и за обучение детей. Я отвечаю за питание и быт.

Можно также после всех фиксированных платежей оставшуюся сумму разделить по категориям и расходовать строго на назначенные цели. То есть, если деньги на бытовые расходы кончились, новый шампунь подождет.

Можно рассчитать средние суммы затрат в неделю и не выходить за этот лимит. На подобной логике строится метод “4 конвертов”.

План развития

Основные функции реализованы, но развитие на этом не останавливается. План следующий.

Отчеты. Все стандартно: сколько ушло денег и куда. По категориям, банкам, временным периодам.

Управление валютой. Пока из интерфейса пользователь может работать только с тремя валютами. Уже сейчас можно добавить другие варианты при помощи импорта операций, но этот способ не совсем очевидный для нового пользователя. А ведь помимо привычных денежных знаков еще есть и криптовалюта — это тоже нужно учесть.

Ценные бумаги. Та же проблема, что и с банками: исторически сложилось, что ИИС открыт у одного брокера, ОФЗ-н куплены у другого, а акции иностранных компаний — у третьего. Так что нужен инструмент для мониторинга суммарного баланса, роста и уменьшения стоимости.

Планирование доходов и расходов. виды потребностей.

Прежде чем мы перейдем к изучению таблицы учета доходов и расходов в excel стоит затронуть тему планирования как семейного, так и личного бюджета. Ни для кого не секрет, что наши потребности делятся на базовые первостепенные и второстепенные, навязанные нам реалиями современного маркетинга.

Какие же потребности можно отнести к необходимым базовым?

- Физиологические потребности. Не будем перечислять их все, только те, которые относятся к нашим расходам. А это потребность в пищи, воде, одежде и жилье (сюда отнесем оплату самого жилья и коммунальных услуг). Данные нужды непосредственно влияют на наше физическое и эмоциональное состояние, поэтому их нельзя игнорировать и необходимо удовлетворять в первую очередь.

- Потребность в безопасности. В первую очередь сюда можно отнести защищенность собственного здоровья и здоровья членов наших семей. Человек должен быть уверен, что ему ничего не угрожает и, в случае возникновения непредвиденных обстоятельств (например, болезни), он и его семья смогут получить квалифицированную помощь. Сюда же относится и покупка лекарств, что особенно актуально в наше непростое время.

- Потребность в комфорте. Наше психоэмоциональное состояние напрямую зависит от условий комфорта нашей жизни. Но здесь нужно видеть тонкую грань между необходимыми потребностями, такими как: удобная кровать для сна или обувь для работы, и навязанными: последняя модель телефона, компьютерные игры и т.д..

Правила управления семейными финансами

Уинстон Черчилль считал, что «дело не в том, что жить с деньгами очень уж хорошо, а в том, что жить без них очень уж плохо».

Финансовые эксперты и инвесторы со всего мира советуют придерживаться определенных принципов, чтобы сохранить бюджет.

Следующие финансовые правила помогут составить план семейного бюджета, а также научат более ответственно относиться к деньгам:

Правило №2. важно дифференцировать доход

условно поделив его на несколько частей. К примеру, половину вы тратите на продукты и одежду, 30% – на неконтролируемые нужды (бензин, квартплата, плата за кредит), а оставшиеся средства откладываете или инвестируете.

Правило №4. развивайте финансовый интеллект

Лучше понять личные финансы и семейный бюджет вам помогут книги по современным способам заработка и инвестициям (например, «Путь к финансовой свободе» Бодо Шефера или «Разумный инвестор» Бенджамина Грэма). Новая информация разовьет вашу способность грамотно распоряжаться деньгами.

Правило №5. не слушайте других

Если ваши друзья и родные дают вам неправильные советы только потому, что вы живете не так, как им хочется, не стоит их слушать. Особенно, если они не являются примером успешного контроля личных финансов.

Правило №6. практичность в покупках

Если ваша цель – экономия семейного бюджета, не следует покупать дорогие вещи просто потому что вам так хочется. Вместо нового навороченного смартфона купите обычный мобильный телефон, а сэкономленные средства положите в банк.

Правило №8. вычислите доход за час работы

Предположим, вы зарабатываете 30 тысяч рублей, работая при этом 40 часов в неделю. Таким образом, час вашей работы стоит примерно 180 рублей. В следующий раз, желая купить какую-то ненужную вещь за две тысячи, вы задумаетесь, ведь ради нее вам придется работать около 12 часов.

С чего начать составление семейного бюджета

- Определяемся с целью, создаем мотивацию.

- В течение месяца, минимум, фиксируем движение средств, в любом удобном формате.

- Садимся и анализируем, хватает ли нам на повседневную жизнь, какие крупные покупки необходимы в этом году, какие статьи расходов нужно корректировать. Согласитесь, странно будет тратить на кафе 15 000 рублей, и откладывать на собственное жилье 1 500 руб.

- Расписываем план на год. Например, одна из моих долгосрочных целей – учеба дочери. Мне необходимо $50000 через 5 лет. Соответственно, я откладываю в год $10000, а месяц нужно отложить на эту цель $850. Эта сумма будет присутствовать в моем бюджете на протяжении 5 лет. Либо, если доходы будут расти, соберется быстрее. Освободившиеся средства я направлю на другую крупную цель.

- Обязательно формируем резерв. Это сумма средств необходимая вам, чтобы прожить какое-то время без получения дохода. Может быть равна 6 месячным бюджетам семьи. Лучше держать ее в наличке, эти деньги не долгосрочное накопление. Они на ситуацию “не до жиру – быть бы живу”. Это то, что должно скопиться из профицита вашего бюджета в первую очередь.

- Продумав крупные цели, включаем их в месячные траты наряду с повседневными. Таким образом, формируется бюджет на текущий месяц.

Советы

Экономить семейный бюджет – это несложно, но на первых порах это может вызывать определенные трудности. Следующие простые секреты и советы помогут составить план семейного бюджета как на краткосрочный, так и на долгосрочный период.

Совет 1. Ведите бюджет. Ведите бюджет любым удобным для вас способом. Просто начните контролировать свои деньги.

Совет 2. Соберите резерв трат семьи на месяц вперед. То чувство, которое вы испытаете, лучше тысячи слов о пользе контроля за финансами.

Совет 3. Повышайте свою финансовую грамотность. Читайте книги по финансам, проходите курсы, подглядывайте за успешными в этом плане людьми.

Совет 4. Экономьте с удовольствием. Целью экономии должно быть улучшение качества жизни.

Совет 5. Попытайтесь контролировать свои расходы в тех сферах, куда уходит наибольшее количество доходов. К примеру, если вы часто опаздываете на работу, а поэтому слишком много тратите на такси, возможно, вам следует вставать пораньше и пользоваться общественным транспортом.

Совет 6. Мотивация – двигатель прогресса. Даже если на первых порах будет сложно, попытайтесь помнить о том, для чего вы это делаете. Обсудите с близкими, как распределять семейный бюджет, подбадривайте и поддерживайте членов своей семьи.

Совет 7. Создайте несколько накопительных счетов, откладывайте туда свободные средства, даже если их совсем не много. Через некоторое время вы сами удивитесь, когда увидите, что эта сумма стала намного больше.

Совет 8. Строгий список – это не всегда хорошо. Иногда важно побаловать себя – заказать доставку еды, сходить в кино или поехать в отпуск, но эти траты также следует включать в рамки бюджета.

Таблица для контроля за ежедневными тратами и накоплениями

Начал считать расходы в студенчестве: мне хотелось знать, сколько стоит жизнь, готовился жить без родителей. Всегда был знатным скрягой, поэтому учет для меня скорее хобби, чем необходимость.

На ведение уходит 15 минут в неделю: не использую наличку, поэтому не нужно время на сбор чеков. После большой закупки еды переношу из приложения все, что накопилось за неделю, проверяю показатели и все.

Функций по сути две: контроль ежедневных трат и контроль накоплений. Для первой я считаю расходы не между началом и концом месяца, а между выплатами зарплаты. Основное правило при этом подходе — не тратить до следующей получки больше, чем последняя получка. Если это соблюдается, значит я живу по средствам. При этом я смотрю только на «обычные» расходы — это которые повторяются чаще раза в год.

Для дополнительного контроля делю сумму обычных расходов на число дней между получками. Это на случай, если я пристращусь к чему-нибудь нехорошему: по этой колонке увижу отклонение от прошлых периодов.

Для контроля накоплений я просто суммирую все, что не потратил. Перед «капитальным» расходом — реже раза в год — сверяюсь с этой суммой.

Влияния на жизнь пока никакого, потому что я и так скряга. Думаю, оценю это влияние, когда заведу семью:)

Ссылка на таблицу

Финансовая подушка

Метод заключается в следующем: на вашем депозитном вкладе или на руках должна находиться сумма, которой хватит для проживания семьи на протяжении 3-6 месяцев.

Если произойдет непредвиденная ситуация, эта «страховочная подушка» убережет вас от принятия отчаянных решений и даст вам пол года на решения проблем.

Шаблон excel для домашней бухгалтерии

Когда три года назад возникла необходимость вести учет доходов и расходов семейного бюджета, я перепробовал массу специализированных программ. В каждой находились какие-то изъяны, недочеты, и даже дизайнерские недоделки. После долгих и безуспешных поисков того, что мне было нужно, было решено организовать требуемое на базе шаблона Excel. Его функционал позволяет покрыть большую часть основных требований по ведению домашней бухгалтерии, а при необходимости – строить наглядные графики и дописывать собственные модули анализа.

Данный шаблон не претендует на 100% охват всей задачи, но может послужить хорошей базой для тех, кто решит пойти данным путем.

Единственное, о чем сразу хочется предупредить – для работы с данным шаблоном требуется большое пространство рабочего стола, поэтому желателен монитор 22” или больше. Поскольку файл проектировался с расчетом на удобство и отсутствие прокрутки. Это позволяет уместить данные за целый год на одном листе.

Содержимое является интуитивно понятным, но, тем не менее, бегло пробежимся по основным моментам.

При открытии файла рабочее поле делится на три большие части. Верхняя часть предназначена для ведения всех доходов. Иными словами, это те финансовые объемы, которыми мы можем распоряжаться. Нижняя, самая большая – для фиксации всех расходов. Они разбиты на основные подгруппы для удобства анализа. Справа находится блок автосуммирования итогов, чем больше заполнена таблица – тем более информативны ее данные.

Каждый вид дохода или расхода находится в строках. Столбцы разбивают поля ввода по месяцам. Например, возьмем блок данных с доходами.

Что уж там скрывать, многие получают «серые» или вообще «черные» зарплаты. Кто-то может похвастаться «белой». Для иного основную часть дохода могут составлять подработки. Поэтому, для более объективного анализа своих источников дохода выделены четыре основных пункта. Не важно, одна ячейка в дальнейшем будет заполняться или все сразу – все равно в поле «итого» будет подсчитана правильная сумма.

Расходы я постарался разбить на группы, которые были бы универсальными и подходящими для большинства людей, начавших использовать этот файл. Насколько это удалось – судить Вам. В любом случае, добавление требуемой строки с индивидуальной статьей расхода не займет много времени. Например, я сам не курю, но подсевшие на эту привычку и желающие от нее избавиться, а заодно понять, сколько на нее тратится – могут добавить пункт расхода «Сигареты». Для этого вполне достаточно базовых знаний по Excel и сейчас я не стану их касаться.

Как и выше, все расходы суммируются по месяцам в итоговой строке – это и есть та общая сумма, которая уходит у нас каждый месяц непонятно куда. Благодаря подробному разделению на группы можно легко отслеживать собственные тенденции. Например, у меня в зимние месяцы снижаются расходы на питание где-то на 30%, однако увеличивается тяга к покупке всякой ненужной ерунды.

Еще ниже располагается строка, названная «остаток». Она вычисляется как разность между всеми доходами за месяц и всеми расходами. Именно по ней можно судить, сколько денег можно откладывать, например, на депозит. Или сколько не хватает, если остаток уходит в минус.

Ну вот, в принципе, и все. Да, забыл пояснить разницу между полями «среднее (мес)» и «среднее (год)» в правом итоговом блоке. Первое, «среднее за месяц» считает средние значения только по тем месяцам, в которых были расходы. Например, Вы за год три раза (в январе, в марте и в сентябре) покупали образовательные курсы. Тогда формула поделит итоговую сумму на три и разместит в ячейке. Это позволяет более точно оценивать свои ежемесячные траты. Ну а второе, «среднее за год», всегда делит итоговую величину на 12, что более точно отражает годовую зависимость. Чем больше разница между ними – тем более нерегулярными являются эти расходы. И так далее.

Скачать файл можно здесь. Буду рад, если это поможет Вам в освоении такой непростой задачи, как ведение домашней бухгалтерии. Успехов и роста доходов!

Шаг 1. расстановка целей.

Поставьте цель, которую вы хотите достичь посредством учета семейных и личных финансов. Цели могут быть:

- краткосрочными (покупка нового телефона, погашение небольших долгов);

- среднесрочными (приобретение автомобиля, долгожданный отпуск);

- долгосрочными (финансовая помощь детям, оплата ипотеки).

Возьмите листочек и ручку, рассчитайте свои финансовые возможности и запишите цели, но в то же время будьте реалистичны. Вряд ли у вас получиться построить собственный космический корабль и наладить бизнес по доставке людей на другие планеты.

Шаг 2. определение финансового состояния.

Следующий шаг – определить структуру семейного бюджета. Составьте список всех источников доходов – это зарплата, пенсия, подработки и прочие пути поступления денежных средств в семью, а также запишите, на что обычно тратится ваш бюджет.

Шаг 3. отслеживание трат.

Чтобы выяснить, куда уходят ваши деньги, вам понадобится месяц или даже больше. В таблицу или приложение вносите все доходы и расходы, корректируйте категории и статьи расходов под себя. Таким образом вы получите определенное представление о состоянии ваших финансов и увидите, на что действительно вы тратите деньги больше всего.

Шаг 4. отделение потребностей от желаний.

Изучите составляющие семейного бюджета. Если после месяца вы узнаете, что деньги уходят на ненужные вещи, постарайтесь отказаться от этих покупок. Импульсивные и незапланированные приобретения серьезно ударяют по карману. Если вы не уверены, что вещь вам точно нужна, подождите несколько недель – вы всегда успеете ее приобрести позже.

Шаг 5. корректировка бюджета.

Нередко случается так, что бюджет составлен с ошибками – возможно, вы переоценили расходы в одной категории и недооценили в других. Бюджет – это не статичная цифра, а постоянно изменяющиеся параметры. Чем дольше вы работаете над ним, тем лучше вы будете разбираться в своих поступлениях и тратах.

Не бойтесь корректировать бюджет. Каждый год и даже месяц не похожи на предыдущие. У вас могут возникнуть новые нужды, потребности и желания. В один месяц вы платите за обучение, в другой получаете неожиданную премию, и все это влияет на общее финансовое состояние. Следите за бюджетом и адаптируйте его по мере изменений.

Заключение

Задумайтесь о том, что ¼ семей разводится из-за денег. Перестаньте относиться к финансам как к злу, или как к независящим от вас обстоятельствам.

Вы зарабатываете деньги, у вас есть семья. Что еще нужно, для того чтобы начать вести семейный бюджет?

Подбирайте себе инструменты для учета, улучшайте их и используйте по максимуму.

Попробуйте в течение трех месяцев жить планируя траты. Я уверена, стоит вам попробовать, и вас будет не остановить.

Я начинала вести учет семейных финансов, когда семья была полностью в долгах и кредитах. Мы постоянно выясняли отношения, пытаясь определить виноватого. Это была парадоксальная ситуация: наши доходы выросли почти в 2 раза, но ни условия, ни качество нашей жизни не улучшились.

Оказалось, что те 5000 до зарплаты, которые я периодически одалживаю, я трачу на фикс-прайс, десятую помаду и тому подобную ерунду. Муж был впечатлён размерами своих трат на кофе на вынос, сигареты и рыболовные снасти. Потом был период жесткой экономии, за время которой мы наконец-то научились беречь свои деньги. Это урок на всю жизнь.

Жалею только о тех суммах, которые испарились при отсутствии контроля. Мы тратили часы и дни, чтобы их заработать. Но не потратили ни минуты, чтобы их сохранить.

“Словно лучик света в темной пещере, бюджет высветит прорехи в твоем кошельке и поможет залатать их. Да еще и даст возможность контролировать расходы, направляя их на оправданные цели.” Дж.С.Клейсон

Учет финансов – это не только полезная, но и интересная процедура. Как только вы поймете, как правильно составлять семейный бюджет, вы сможете избавиться от лишних, необдуманных трат, начнете экономить денежные средства, а также сможете накопить на крупные покупки, о которых давно мечтаете. Главное – подойти к вопросу контроля за личными и семейными счетами серьезно, и результат не заставит себя долго ждать.