- Назвали срок, за который ярославцы могут накопить миллион. И это дольше, чем в среднем по России

- Что мы имеем

- Планы

- Выводы

- Сегодня практически каждый человек знает, как важно откладывать часть дохода, чтобы создать запас на экстренный случай и копить на важные цели. Разбираемся, сколько нужно откладывать и как быть, если к концу месяца от зарплаты ничего не остаётся.

- На что я собираюсь копить?

- Как откладывать

- Если откладывать нечего

- Отсюда можно сделать три вывода

- Чтобы накопить миллион рублей, татарстанцу потребуется больше десяти лет

- Экономист рассказал, как накопить миллион рублей

Назвали срок, за который ярославцы могут накопить миллион. И это дольше, чем в среднем по России

Публикуем результаты исследований экспертов

Ярославцам нужно 11,3 года, чтобы накопить миллион

Эксперты агентства «РИА Рейтинг» посчитали, за сколько лет среднестатистические жители разных регионов России смогут накопить миллион. В основу расчетов положили условие, что жители будут откладывать 10% медианной зарплаты на пополняемый банковский вклад.

Медианная заработная плата — величина среднемесячной оплаты труда в расчете на одно рабочее место, относительно которой половина рабочих мест имеет уровень оплаты труда ниже данной величины, а другая половина — выше данной величины.

— Среднестатистическому россиянину необходимо более 10 лет, чтобы накопить один миллион рублей, — сообщили исследователи.

В Ярославле ситуация чуть хуже, чем в среднем по стране. В нашем регионе копить миллион придется 11,3 года. При этом, по расчетам специалистов, 14,5% жителей региона не смогут достигнуть заветной суммы даже за 15 лет.

Кстати, по данным «Ярославльстата», средняя зарплата в Ярославской области за январь — сентябрь 2023 года составила 51 802 рубля. По сравнению с январем — сентябрем 2022 года она выросла на 15,7%. Самые высокие зарплаты предлагают в следующих отраслях:

Лидером среди регионов по скорости накопления стал Чукотский автономный округ, где откладывать придется всего пять лет и четыре месяца. Дольше всех этот процесс происходит в Республике Ингушетия — более 15 лет.

Расчет скорости накопления миллиона рублей интересен еще и с того ракурса, что на него можно купить. Так, в Ярославле при средней стоимости квадратного метра жилья в новостройке 94–96 тысяч рублей, миллиона хватит разве что на одно помещение кухни. Недавно мы делали обзор самой дешевой недвижимости: до миллиона можно попробовать купить комнату в общежитии.

Нужно накопить быстро? Считаете, что ваша зарплата слишком мала для сбережений? Собрали способы, среди которых точно найдётся подходящий.

Кадр: фильм «Убить Билла 2» / A Band Apart

Редактор-удалёнщик. Работала в «Яндексе». Любит интересные спецпроекты и рок-музыку.

Если принять решение накопить на отдых, новый автомобиль или образование, но забывать откладывать деньги или тратить всё заработанное, цель так и останется недостижимой.

Чтобы разобраться, как копить деньги правильно, мы поговорили с экспертом по финансам Анной Деньгиной. Она предложила разные способы, рассказала, почему они могут не сработать и что с этим делать.

Даже с минимальной зарплаты можно откладывать небольшие суммы. Если делать это постоянно, за год можно накопить несколько тысяч или десятков тысяч рублей. Вот способы это сделать.

Оставляйте на счёте «круглые» суммы. Если вы часто пользуетесь банковской картой, каждый день оставляйте на ней круглые суммы: кратные десяти, ста или тысяче. Остаток переводите на отдельный счёт. Например, если на карте 2159 рублей, на счёт можно перевести 9, 59 или 159 рублей.

Складывайте мелочь в копилку. Это самый простой способ для тех, кто часто пользуется наличными. В конце дня или в конце недели отправляйте в копилку всю мелочь из кошелька. Можно откладывать не только мелочь, но и небольшие купюры — например, достоинством 10 или 50 рублей.

Используйте копилку-таблицу. Это таблица с ячейками, в которых указаны цифры от 1 до 365. Могут быть и другие цифры — 1–100, 10–500 и так далее. Смысл в том, чтобы откладывать деньги и закрашивать ячейки с суммами, которые вы отложили.

Копилку-таблицу можно купить или сделать самому — например, из коробки от обуви. Если каждый день откладывать деньги по таблице с 365 цифрами, за год можно накопить 66 795 рублей.

Копилки-таблицы продают на маркетплейсах

Скриншот: Wildberries / Skillbox Media

Откладывайте фиксированную сумму. Например, каждый день откладывайте по 50 рублей. Кажется, что это немного, но в конце месяца у вас накопится уже 1500 рублей, а через год — 18 000 рублей.

Если нужно быстро собрать крупную сумму, важно научить себя видеть любые возможности для накоплений. Например, если вы стали планировать меню и поэтому тратите меньше денег на еду, кладите оставшееся в копилку.

А вот ещё несколько способов копить быстро.

Откладывайте не меньше 10% от доходов. Важно откладывать деньги от всех доходов, даже с внеплановых, таких как премии. Например, если ваш доход в среднем 80 тысяч рублей в месяц, этим способом можно накопить 24 тысячи рублей за три месяца.

Откладывайте все внеплановые доходы. Например, премии, деньги от продажи вещей на «Авито», налоговый вычет. Заранее сумму накоплений рассчитать не получится, но, если вам часто поступают внеплановые доходы, нужную сумму можно накопить быстро.

Каждый месяц откладывайте больше, чем в предыдущий. Составьте план накоплений, согласно которому сумма будет расти — например, на 500 рублей в месяц. Чем значительнее сумма увеличивается каждый месяц, тем быстрее будут копиться деньги.

Увеличивать суммы можно до тех пор, пока не достигнете цели, — но важно, чтобы вам было комфортно. Не нужно делать план, по которому в какой-то месяц придётся отложить столько, что не останется денег на базовые потребности.

Откажитесь от одной статьи расходов. Проанализируйте, на что вы тратите деньги, — эти данные обычно есть в банковских приложениях. Откажитесь от одной статьи расходов, а сэкономленные деньги откладывайте.

Чтобы было легче, можно чередовать статьи расходов. Например, в январе откажитесь от покупки сладостей, в феврале — от поездок на такси.

Кадр: сериал «Сообщество» / NBC

Составьте расписание и назначьте штраф за пропуск. Если пропустили день перевода — удвойте сумму. Допустим, вы решили каждое воскресенье откладывать 2 тысячи рублей. Пропустили одно — в следующее воскресенье откладываете 6 тысяч рублей. По 2 тысячи рублей за два воскресенья, ещё 2 тысячи рублей — штраф за пропуск.

Уменьшите сумму расходов наполовину. Например, если тратили на продукты в среднем 50 тысяч рублей, оставьте только 25 тысяч. Это поможет копить быстрее.

Но долго поступать таким образом, скорее всего, не получится. Постоянно урезать бюджет морально тяжело. Этот способ можно использовать, если, например, в копилке не хватает немного до нужной суммы.

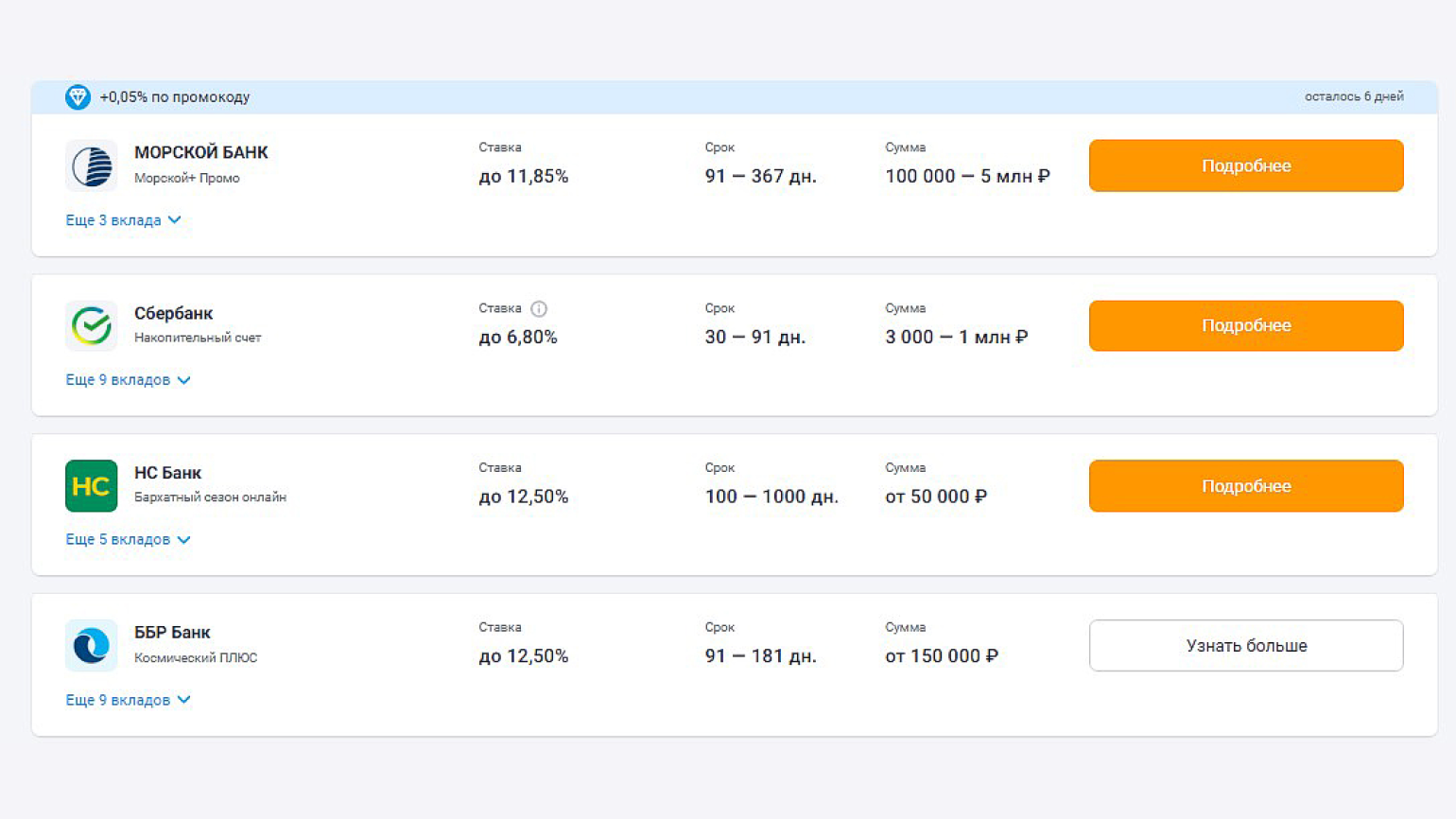

Банки предлагают продукты, с помощью которых можно копить деньги. Некоторые продукты созданы специально для этого, некоторые могут помочь косвенно.

Откройте вклад. На него можно положить деньги, а банк будет начислять за них проценты. Есть вклады с различными условиями: с возможностью пополнения и досрочного снятия и без, с процентов и без неё, и бессрочные.

Например, можно открыть вклад под 12% годовых с капитализацией процентов, положить на него 10 тысяч рублей и пополнять его каждый месяц ещё на тысячу рублей. Тогда через год на вкладе будет почти 25 тысяч: почти 2 тысячи из них — начисленные проценты.

В каждом банке свои условия вкладов

Скриншот: Banki.ru / Skillbox Media

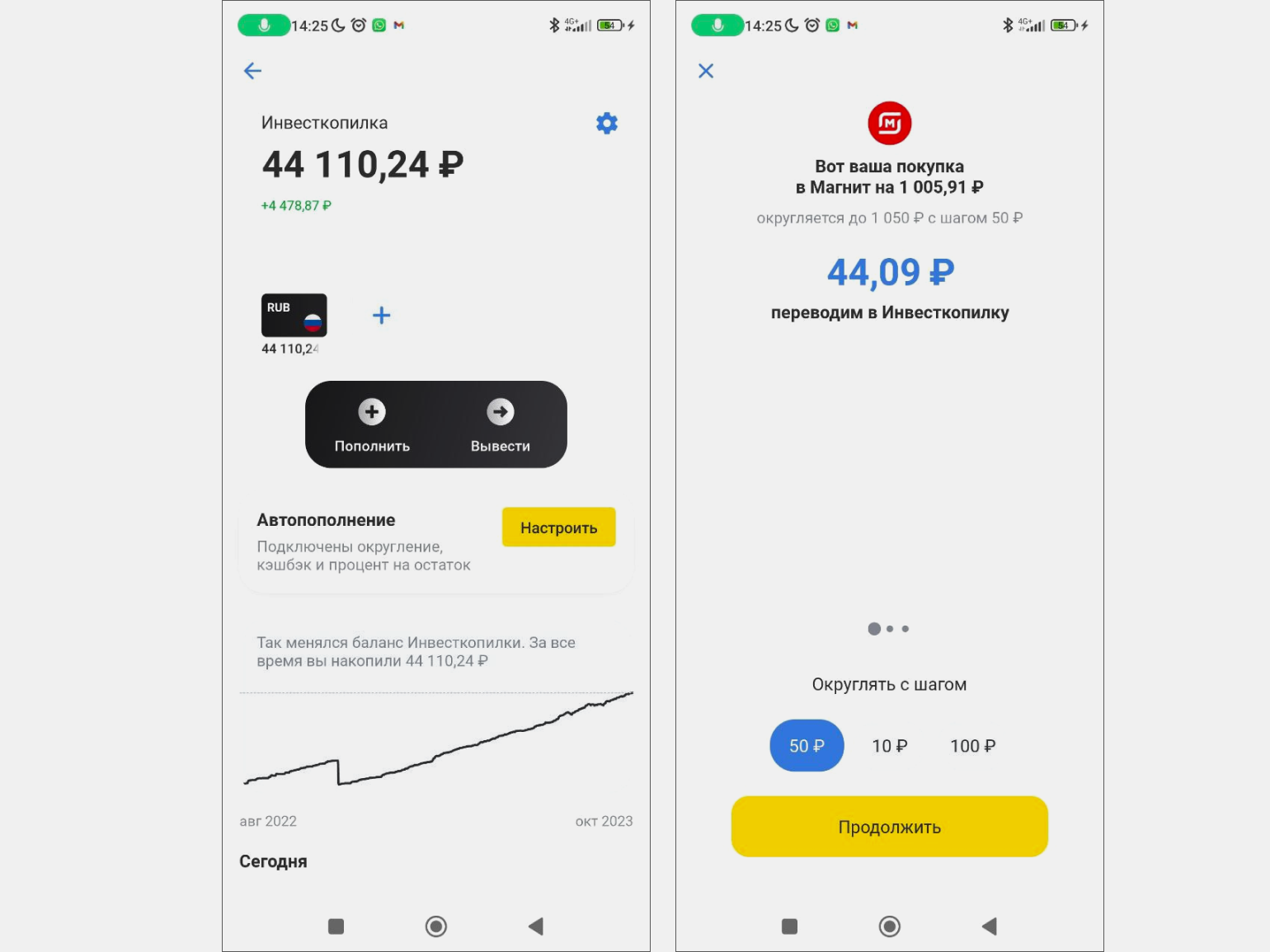

Настройте автокопилку. Это накопительный счёт, к которому можно подключить автопополнение. Например, можно настроить автокопилку так, чтобы на накопительный счёт поступало 500 рублей в неделю с банковской карты. Автокопилки есть у многих банков — например, «Сбера», «ВТБ», «Альфа-Банка». В некоторых банках есть процент на остаток для такого счёта.

Иногда банки позволяют настроить округление сумм операций. Округление суммы операции — это когда банк округляет сумму покупки, а разница отправляется в копилку. Например, сумма покупки в магазине — 4850 рублей. Банк спишет 5000 рублей, и 150 рублей попадёт в копилку.

В некоторых банках вместо накопительного счёта открывают брокерский — деньги на нём инвестируют без участия их владельца. К таким автокопилкам тоже можно подключить автопополнение и округление операций.

Можно настроить шаг округления и подключить автоматическое пополнение копилки

Скриншот: «Тинькофф» / Skillbox Media

Рассчитывайтесь картой с кешбэком. Кешбэк — возврат небольшой части суммы покупки, сделанной на оговорённых условях. У многих банков есть карты, расплачиваясь которыми в разных магазинах и онлайн-сервисах можно получать кешбэк 1–10%. Например, такие карты выпускают «Сбер», «Открытие», «Россельхозбанк», «МТС Банк».

Кешбэк можно копить — переводить его на отдельный счёт. В некоторых банках можно настроить автоматические переводы.

Пользуйтесь процентом на остаток. Процент на остаток — почти как процент по вкладу, только открывать отдельный счёт не нужно. Проценты начисляют на остаток по карте. Есть разные условия начисления: процент могут начислять, например, на среднемесячную сумму на карте или каждый день на оставшуюся сумму. Проценты на остаток есть в банках «Уралсиб», «ВТБ», «Тинькофф» и многих других.

Например, банк предлагает 5% годовых на остаток. Можно положить на карту 30 000 рублей, держать их на счёте год — и получить 31 500 рублей. А если подключить процент на остаток на счёт, на котором вы копите деньги, собрать нужную сумму получится быстрее.

Накопления лучше держать на отдельном счёте, чтобы случайно не потратить их и чтобы они не «растворялись» в общем бюджете.

Чтобы дополнительно мотивировать себя копить деньги, используйте интересные способы. Вот некоторые из них.

Откладывайте рандомные суммы. Например, если за окном минус 25 градусов по Цельсию, отложите 250 рублей, а 8-го числа отложите 80 или 800 рублей. Каждый день искать идеи, чтобы отложить рандомные суммы, сложно. Поэтому можно использовать месяц одну идею, месяц — другую.

Копите купюры одного номинала. Например, откладывайте только сто или пятьсот рублей. Этот метод подойдёт тем, кто часто пользуется наличными.

Распределяйте деньги по конвертам. Купите 10 конвертов, напишите на них суммы от 100 рублей до тысячи рублей и сложите их в стопку. Каждую неделю не глядя выбирайте один конверт — и откладывайте в него столько, сколько написано. Можно купить 20 конвертов, можно написать суммы от 10 до 5 тысяч рублей — это вы решаете сами.

Соревнуйтесь с кем-то. Предложите другу или знакомому соревноваться, кто быстрее накопит оговорённую сумму или кто накопит больше денег за два месяца. Чтобы было интереснее, можно придумать штраф для проигравшего — например, заплатить победителю 3000 рублей.

У многих не получается копить по причинам, на которые можно повлиять. Вот распространённые причины:

Помешать копить также может желание быстрого результата, отсутствие веры в себя, высокий уровень стресса и несерьёзное отношение к процессу.

Есть ещё один фактор, который мешает накопить, но повлиять на него нельзя, — это инфляция, обесценивание денег. В России в сентябре 2023 года годовая инфляция составила 6%. Это значит, что если год назад условный бюджетный смартфон стоил 10 000 рублей, то теперь он стоит 10 600 рублей.

Кадр: фильм «Большой Лебовски» / Working Title Films

На инфляцию нельзя повлиять, но можно с ней бороться — инвестировать накопления. Например, открыть вклад или брокерский счёт и инвестировать в акции, облигации и фонды. Тогда вы сможете не только сохранить деньги, но и заработать. Подробнее об этом можно прочитать в статье об инвестициях.

Копить не так просто, как может показаться. Чтобы получить результат, нужно поставить цель, изменить потребительское поведение и повысить финансовую грамотность.

Цель. Целью может быть что угодно — собрать финансовую подушку безопасности, купить профессиональный спиннинг или накопить на отпуск на Мальдивах. Главное — понимать, сколько вы хотите накопить и к какому сроку. Если цели нет, то нет регулярности, интереса, желания, а значит, и результата.

Потребительское поведение. Нужно привыкнуть к тому, что сначала нужно откладывать деньги, а потом тратить. Не стоит, получая зарплату, распределять деньги по статьям расходов, а то, что осталось, откладывать. Положить в копилку в таком случае может быть нечего.

Также стоит привыкнуть к тому, что все внеплановые доходы лучше откладывать. А если доходы растут, нужно увеличивать не траты, а накопления.

Финансовая грамотность. Чтобы научиться копить, нужно научиться системно работать с личными финансами, разобраться в инвестициях и в том, как ставить и достигать финансовые цели. Сделать это можно на курсах, но важно выбирать курс, ориентированный на практику.

Учат ли финансовой грамотности в Skillbox?

Да, в Skillbox есть курс «Финграмотность: учимся управлять бюджетом, копить и инвестировать». На нём учат управлять деньгами: контролировать расходы и доходы, ставить цели, разрабатывать стратегии их достижения, пользоваться продуктами банков и инвестировать.

Обучение построено на практических задачах, которые позволяют научиться управлять финансами в реальной жизни. Пользователи выполняют задания и получают обратную связь от кураторов, а в конце курса составляют для себя финансовый план. Каждый получит шаблоны для планирования, электронную рабочую тетрадь для конспектов и доступ к онлайн-калькулятору для создания плана накоплений.

Проверьте свой английский. Бесплатно ➞Нескучные задания: small talk, поиск выдуманных слов — и не только. Подробный фидбэк от преподавателя + персональный план по повышению уровня.

Что мы имеем

800 000 рублей на счёте, куда идут регулярные отчисления. Это так называемый трудный счёт, защита от дурака и импульсивных решений, чтоб снять надо заморачиваться, и это небыстрый процесс)

Детский счёт — 91 000 рублей. В прошлом году стал папой в третий раз))), оформили пособие, рассчитываем получать его до ноября, а там видно будет) пока не решили куда и чего, кидаем на обычный вклад. Надо сохранить и приумножить для детей)).

Резерв на банковском вкладе — 180 000 рублей. Закидываю туда с зарплаты, так сказать быстрые маневренные деньги))) на непредвиденное и д.р. )

Планы

Цель — увеличить общий капитал на счетах до 2 млн. Рассчитываю к ноябрю-декабрю достичь этого) Глобальная цель все та же: создать капитал, который позволит к 45-50 годам стать финансово свободным человеком)

Выводы

Откладываю каждый месяц, в среднем стараюсь отложить 30-40%, от общего дохода за месяц, 15% уходит за кредит. С премий и бонусов стараюсь откладывать больше чем 50% (на крупные покупки и траты). Так же продолжаю использовать инвесткопилку (снимаю раз в 3-4 месяца, кидаю на счёт). Раз в полгода ревизия вещей: лишнее и не нужное на Авито. Р — регулярность в накоплениях. Продолжаю следовать правилу плати сначала себе потом остальным.

2. Стараюсь не загонять себя в рамки строгих правил. Пришел к выводу, что психологическое спокойствие дороже, чем переживания, что отложил например не 30%, а 15%, есть возможность отложить больше откладываю, если нет то откладываю меньше, главное это хоть что-то отложить, аминь))).

В общем и целом: иду к цели дальше, азимут направления верный. Стараюсь наслаждаться жизнью в настоящем. Ещё раз строго не судите за сумбурность написанного))) Спасибо за внимание!)

Сегодня практически каждый человек знает, как важно откладывать часть дохода, чтобы создать запас на экстренный случай и копить на важные цели. Разбираемся, сколько нужно откладывать и как быть, если к концу месяца от зарплаты ничего не остаётся.

Сегодня мы не будем углубляться в сложные подсчёты. Попробуем собрать базу. А на её основе каждый сможет принять решение сам.

Классическое правило гласит, что с любого дохода нужно откладывать как минимум 10%. Главное — делать это регулярно.

Но если копнуть глубже, нужно сначала ответить себе на два вопроса:

На что я собираюсь копить?

Ответ на первый вопрос определит ваши цели. Когда вы копите на что-то конкретное, можно рассчитать, сколько денег за какой срок нужно собрать.

Например, вы решили копить на машину. Предположим, выбрали модель за 1,2 млн рублей. И определили для себя, что машина нужна не позднее чем через год. Значит, нужно откладывать по 100 тысяч в месяц.

Ответ на второй вопрос покажет ваши реальные возможности. Сможете ли вы откладывать по 100 тысяч каждый месяц?

Например, ваш доход — 200 тысяч в месяц. Вы несколько месяцев подсчитывали свои расходы и убедились, что обычно они не превышают 100 тысяч. Отлично! Цели и возможности совпадают, остаётся только дисциплинированно откладывать.

Второй вариант: ваш доход — 70 тысяч в месяц. Очевидно, что здесь возможности от цели слишком далеки. Придётся или выбирать машину намного дешевле, или растягивать срок, или думать, как увеличить доходы.

Наша задача — добиться, чтобы цель была разумной, сроки — реалистичными, а возможности соответствовали тому и другому.

В идеале все эти подсчёты нужно оформить в подробный финансовый план и пошагово всё расписать. Как составить такой план, можно почитать в отдельной статье.

А если нет конкретной цели? Что ж, значит, у вас есть всё необходимое, и это здорово. Но и в этом случае откладывать нужно, ведь никто не знает, на что деньги понадобятся завтра.

Это как раз та ситуация, когда можно просто откладывать, сколько получается, чтобы создать резервы. Как минимум, доведите подушку безопасности до размера 3-6 месячных расходов семьи. Эти деньги пригодятся в случае болезни, потери работы, если сломается стиральная машинка или если классу, где учится ваш ребёнок, внезапно предложат поехать на каникулы в соседний город.

Но справедливости ради отметим — тем, кто поставил себе конкретную цель, обычно удаётся накопить гораздо больше, чем откладывающим разные суммы от случая к случаю.

Стоит ли ужиматься, чтобы откладывать больше? Однозначного ответа тут нет. Все люди разные. Кто-то чувствует удовлетворение, если удаётся сэкономить и отложить побольше, а кто-то страдает от ограничений. В любом случае не стоит ударяться в крайности, а то может получиться, как с жёсткой диетой — когда в итоге человек срывается и тратит всё на мимолётные удовольствия.

Как откладывать

Если с размером ежемесячных отчислений вы определились, самое время подумать о деталях.

Лучше всего откладывать запланированную сумму сразу, как только пришли деньги, чтобы не было соблазна её потратить. Наверняка вы слышали такой популярный совет — «сначала заплати себе».

Для тех, кто откладывает не согласно плану, а сколько может, допустимо закидывать в копилку то, что осталось в конце месяца. Но эффективность такого варианта заметно меньше. Всегда в приоритете будет что-то другое, и к следующей зарплате от предыдущей может вообще ничего не остаться.

Есть и другие интересные варианты. Например, некоторые банки предлагают организовать копилку на отдельном счёте, куда автоматически будет уходить небольшая часть сверх каждой траты.

Вопрос не менее важный. Если хранить деньги там, откуда их слишком просто взять, есть риск потратить их на случайные хотелки. Поэтому лучше сразу определиться, где деньги смогут соответствовать трём критериям:

зависит от цели. Накопления на образование для детей — это неприкосновенный запас. Чем сложнее будет достать их раньше срока, тем лучше. Например, если вы решили хранить деньги в банке, а до университета ещё три года, то вклад на три года будет лучше, чем накопительный счёт.

В то же время к финансовой подушке доступ должен быть намного проще. Но и здесь деньги не должны лежать в вазочке на комоде или на карте, с которой вы обычно оплачиваете повседневные расходы. В таком случае накопительный счёт будет как раз кстати.

Инфляция быстрее всего съедает наличность. Это ещё одна причина не хранить деньги под подушкой. Лучше, если деньги лежат на накопительном счёте или на вкладе, при этом важно выбрать наиболее выгодные условия. Ну а тот, кто выбрал инвестиции, может попробовать неплохо обогнать инфляцию. Хотя здесь придётся учитывать, что чем выше потенциальная доходность, тем выше риски.

Любые накопления не стоит хранить в одном инструменте. Куда безопаснее раскладывать их по разным корзинам. Например, часть денег отправлять на вклад, часть — на накопительный счёт, часть — на фондовый рынок. Кто-то ещё покупает валюту, а кто-то — драгметаллы (проще всего делать это на обезличенном металлическом счёте — ОМС).

Если откладывать нечего

Главный совет, который обычно дают тем, кому нечего откладывать — научитесь экономить. Но всё не так просто. В реальности обычно это работает только с теми, кто неплохо зарабатывает. А при низком доходе это сомнительный совет, и вот почему.

Человек с низким доходом и так не шикует. Он знает, как найти акцию на нужный товар, не будет каждый день брать кофе навынос. И он вряд ли позволит себе купить что-то ненужное.

Другое дело, когда человек уже зарабатывает столько, что вполне может позволить себе необязательные траты. На этом этапе многие пытаются наверстать упущенное и стараются лишний раз себе не отказывать. Кто-то набивает шкафы одеждой, кто-то каждый день ужинает в ресторане. А есть и те, кто будет тратить деньги на всё подряд, чтобы успеть избавиться от них до следующей зарплаты — просто по привычке тратить всё до копейки.

Если потом человек переходит на следующий уровень благосостояния, то чаще всего он рано или поздно снова начинает считать деньги и относиться к тратам осознанно. Большинство богатых чудаков-транжир — это те, кто перешёл в высшую лигу совсем недавно или разбогател внезапно. Тот же, кто двигался последовательно и уже прочно укрепился наверху финансовой пирамиды, обычно умеет считать деньги и соотносить расходы с капиталом.

Отсюда можно сделать три вывода

Так что все рекомендации вроде «не поддавайтесь на распродажи» и «не покупайте кофе каждый день» годятся для тех, у кого всё неплохо с доходами. Следуйте им, чтобы научиться откладывать излишки. Иначе расходы всегда будут расти вслед за доходами и откладывать будет по-прежнему нечего.

Тем же, кто с трудом сводит концы с концами, нужно совсем другое — искать возможности зарабатывать больше. Это единственное, что реально может помочь. Не экономьте, а повышайте доходы. Смена работы, учёба и переквалификация, подработки, хоть какой-то пассивный доход — способов много.

Для наглядности приведём примеры в цифрах.

Чтобы накопить миллион рублей, татарстанцу потребуется больше десяти лет

Доля работников, которые не смогут накопить указанную сумму за 15 лет трудового стажа в республике составляет 9,9%. Таким образом, Татарстан занимает 29-е место в рейтинге.

На первом месте — Чукотский автономный округ. Его жителям для накопления миллиона потребуется 5,4 года. При этом лишь 1,2% его жителей не смогут накопить такую сумму за 15 лет стажа.

В топ-3 вошли Ямало-Ненецкий автономный округ (5 лет и 11 месяцев) и Магаданская область (6 лет и 1 месяц). Москва заняла четвертое место — житель столицы может накопить один миллион рублей в среднем за 6 лет и 5 месяцев.

Дольше всего копить указанную сумму придется жителям Карачаево-Черкесии (14 лет и 7 месяцев), Чечни (15 лет и 1 месяц) и Ингушетии (15,5 года). При этом там около 40% жителей не смогут накопить один миллион рублей и за этот срок.

Таким образом, среднестатистическому работающему россиянину, чтобы накопить миллион рублей, нужно чуть более 10 лет.

В исследовании предполагается, что работник будет откладывать 10% от заработка каждый месяц. Накопления не тратятся и размещены на банковском вкладе, а проценты капитализируются каждый месяц.

В августе среди казанцев проводился опрос, в ходе которого 63% жителей столицы Татарстана заявили, что хотели бы стать миллионерами в ближайшем будущем. При этом почти треть — 30% — не хотели бы этого. Называют себя миллионерами 7% жителей Казани.

ОбществоЭкономикаФинансы Татарстан

Экономист рассказал, как накопить миллион рублей

Накопить миллион рублей можно, если вести учет расходов, отказаться от ненужных трат и открыть банковский счет под хороший процент. Об этом Москве 24 рассказал кандидат экономических наук, финансовый аналитик Михаил Беляев.

«Накопление средств не должно радикально ухудшить ваше финансовое положение. Не нужно садиться на голодный паек. Если начать рационально соизмерять свои траты с доходами и избавиться от необязательных расходов, то можно спокойно откладывать деньги», – отметил экономист.

Для определения суммы, которую можно ежемесячно безболезненно откладывать, необходимо сначала проанализировать расходы и определить, какие из них не являются обязательными.

«Нужно взять дневник и хотя бы один-два месяца вести учет. Необязательно с точностью до копейки, можно приблизительно посчитать, какие у вас доходы и траты в течение этого периода. И посмотреть, что в этих расходах является необязательным», – говорит эксперт.

«Когда вы поймете, какая сумма может уходить в накопления, ее нужно обязательно каждый месяц сразу после получения дохода откладывать. Причем желательно это делать даже не в наличной денежной форме, а завести отдельную пластиковую карту. И туда переводить средства, чтобы это был неприкосновенный запас. Или открыть банковский счет под хороший процент и получать еще и дополнительный доход», – посоветовал Беляев.

Чтобы определить, сколько времени понадобится на накопление миллиона рублей, необходимо эту сумму разделить на ту, которую человек собирается ежемесячно откладывать.

Ранее финансист и эксперт по личным финансам Фатима Янбаева рассказала, почему могут возникать трудности с накоплением денег. Главная ошибка, по ее словам, заключается в отсутствии определенной цели. Человеческий мозг не в состоянии воспринимать абстракцию вроде накоплений на «черный день», пояснила специалист. Поэтому необходимо четко определить, ради чего они делаются, а также установить требующуюся сумму и сроки.