Нужно накопить быстро? Считаете, что ваша зарплата слишком мала для сбережений? Собрали способы, среди которых точно найдётся подходящий.

Кадр: фильм «Убить Билла 2» / A Band Apart

Редактор-удалёнщик. Работала в «Яндексе». Любит интересные спецпроекты и рок-музыку.

Если принять решение накопить на отдых, новый автомобиль или образование, но забывать откладывать деньги или тратить всё заработанное, цель так и останется недостижимой.

Чтобы разобраться, как копить деньги правильно, мы поговорили с экспертом по финансам Анной Деньгиной. Она предложила разные способы, рассказала, почему они могут не сработать и что с этим делать.

Даже с минимальной зарплаты можно откладывать небольшие суммы. Если делать это постоянно, за год можно накопить несколько тысяч или десятков тысяч рублей. Вот способы это сделать.

Оставляйте на счёте «круглые» суммы. Если вы часто пользуетесь банковской картой, каждый день оставляйте на ней круглые суммы: кратные десяти, ста или тысяче. Остаток переводите на отдельный счёт. Например, если на карте 2159 рублей, на счёт можно перевести 9, 59 или 159 рублей.

Складывайте мелочь в копилку. Это самый простой способ для тех, кто часто пользуется наличными. В конце дня или в конце недели отправляйте в копилку всю мелочь из кошелька. Можно откладывать не только мелочь, но и небольшие купюры — например, достоинством 10 или 50 рублей.

Используйте копилку-таблицу. Это таблица с ячейками, в которых указаны цифры от 1 до 365. Могут быть и другие цифры — 1–100, 10–500 и так далее. Смысл в том, чтобы откладывать деньги и закрашивать ячейки с суммами, которые вы отложили.

Копилку-таблицу можно купить или сделать самому — например, из коробки от обуви. Если каждый день откладывать деньги по таблице с 365 цифрами, за год можно накопить 66 795 рублей.

Копилки-таблицы продают на маркетплейсах

Скриншот: Wildberries / Skillbox Media

Откладывайте фиксированную сумму. Например, каждый день откладывайте по 50 рублей. Кажется, что это немного, но в конце месяца у вас накопится уже 1500 рублей, а через год — 18 000 рублей.

Если нужно быстро собрать крупную сумму, важно научить себя видеть любые возможности для накоплений. Например, если вы стали планировать меню и поэтому тратите меньше денег на еду, кладите оставшееся в копилку.

А вот ещё несколько способов копить быстро.

Откладывайте не меньше 10% от доходов. Важно откладывать деньги от всех доходов, даже с внеплановых, таких как премии. Например, если ваш доход в среднем 80 тысяч рублей в месяц, этим способом можно накопить 24 тысячи рублей за три месяца.

Откладывайте все внеплановые доходы. Например, премии, деньги от продажи вещей на «Авито», налоговый вычет. Заранее сумму накоплений рассчитать не получится, но, если вам часто поступают внеплановые доходы, нужную сумму можно накопить быстро.

Каждый месяц откладывайте больше, чем в предыдущий. Составьте план накоплений, согласно которому сумма будет расти — например, на 500 рублей в месяц. Чем значительнее сумма увеличивается каждый месяц, тем быстрее будут копиться деньги.

Увеличивать суммы можно до тех пор, пока не достигнете цели, — но важно, чтобы вам было комфортно. Не нужно делать план, по которому в какой-то месяц придётся отложить столько, что не останется денег на базовые потребности.

Откажитесь от одной статьи расходов. Проанализируйте, на что вы тратите деньги, — эти данные обычно есть в банковских приложениях. Откажитесь от одной статьи расходов, а сэкономленные деньги откладывайте.

Чтобы было легче, можно чередовать статьи расходов. Например, в январе откажитесь от покупки сладостей, в феврале — от поездок на такси.

Кадр: сериал «Сообщество» / NBC

Составьте расписание и назначьте штраф за пропуск. Если пропустили день перевода — удвойте сумму. Допустим, вы решили каждое воскресенье откладывать 2 тысячи рублей. Пропустили одно — в следующее воскресенье откладываете 6 тысяч рублей. По 2 тысячи рублей за два воскресенья, ещё 2 тысячи рублей — штраф за пропуск.

Уменьшите сумму расходов наполовину. Например, если тратили на продукты в среднем 50 тысяч рублей, оставьте только 25 тысяч. Это поможет копить быстрее.

Но долго поступать таким образом, скорее всего, не получится. Постоянно урезать бюджет морально тяжело. Этот способ можно использовать, если, например, в копилке не хватает немного до нужной суммы.

Банки предлагают продукты, с помощью которых можно копить деньги. Некоторые продукты созданы специально для этого, некоторые могут помочь косвенно.

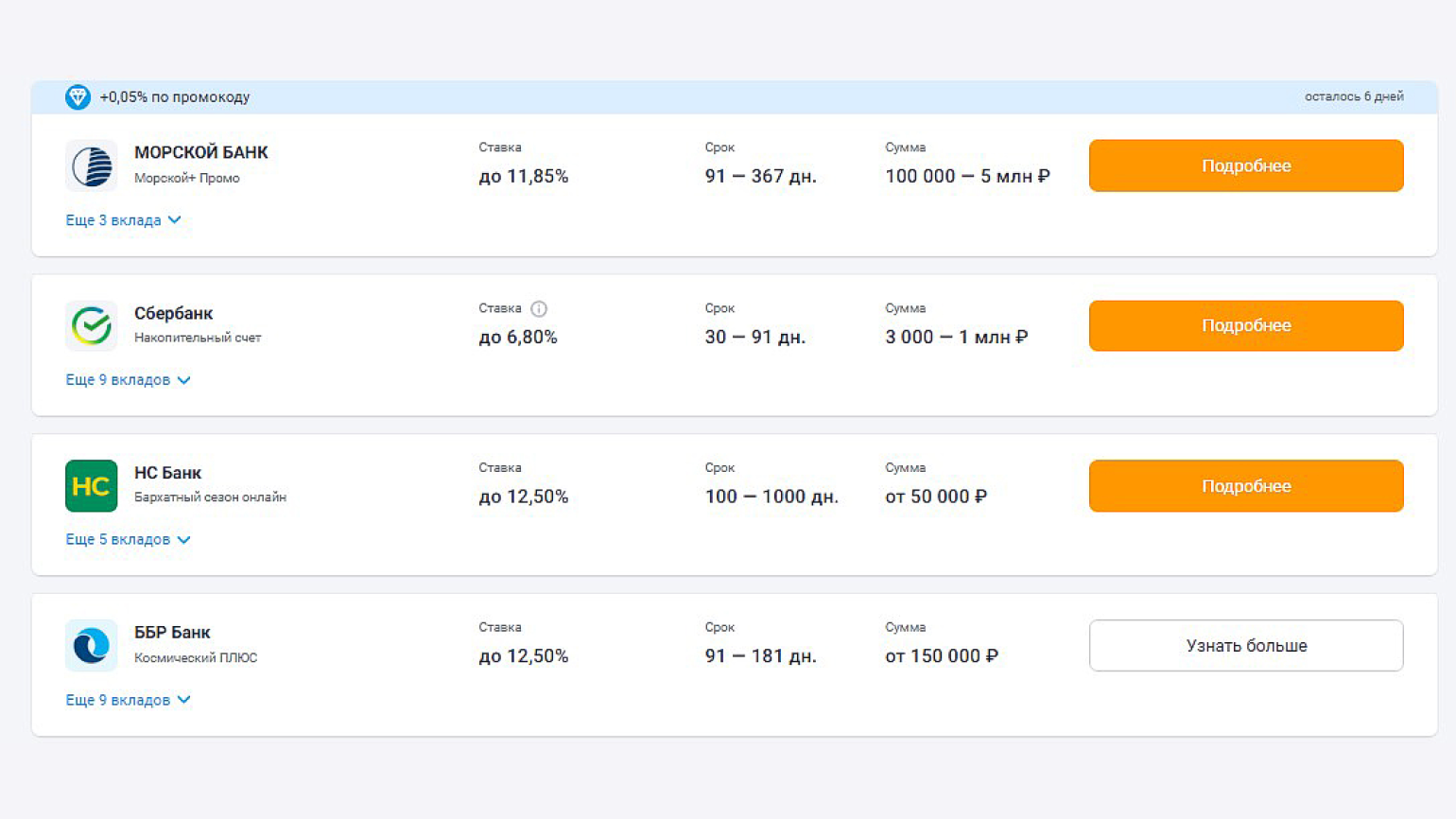

Откройте вклад. На него можно положить деньги, а банк будет начислять за них проценты. Есть вклады с различными условиями: с возможностью пополнения и досрочного снятия и без, с процентов и без неё, и бессрочные.

Например, можно открыть вклад под 12% годовых с капитализацией процентов, положить на него 10 тысяч рублей и пополнять его каждый месяц ещё на тысячу рублей. Тогда через год на вкладе будет почти 25 тысяч: почти 2 тысячи из них — начисленные проценты.

В каждом банке свои условия вкладов

Скриншот: Banki.ru / Skillbox Media

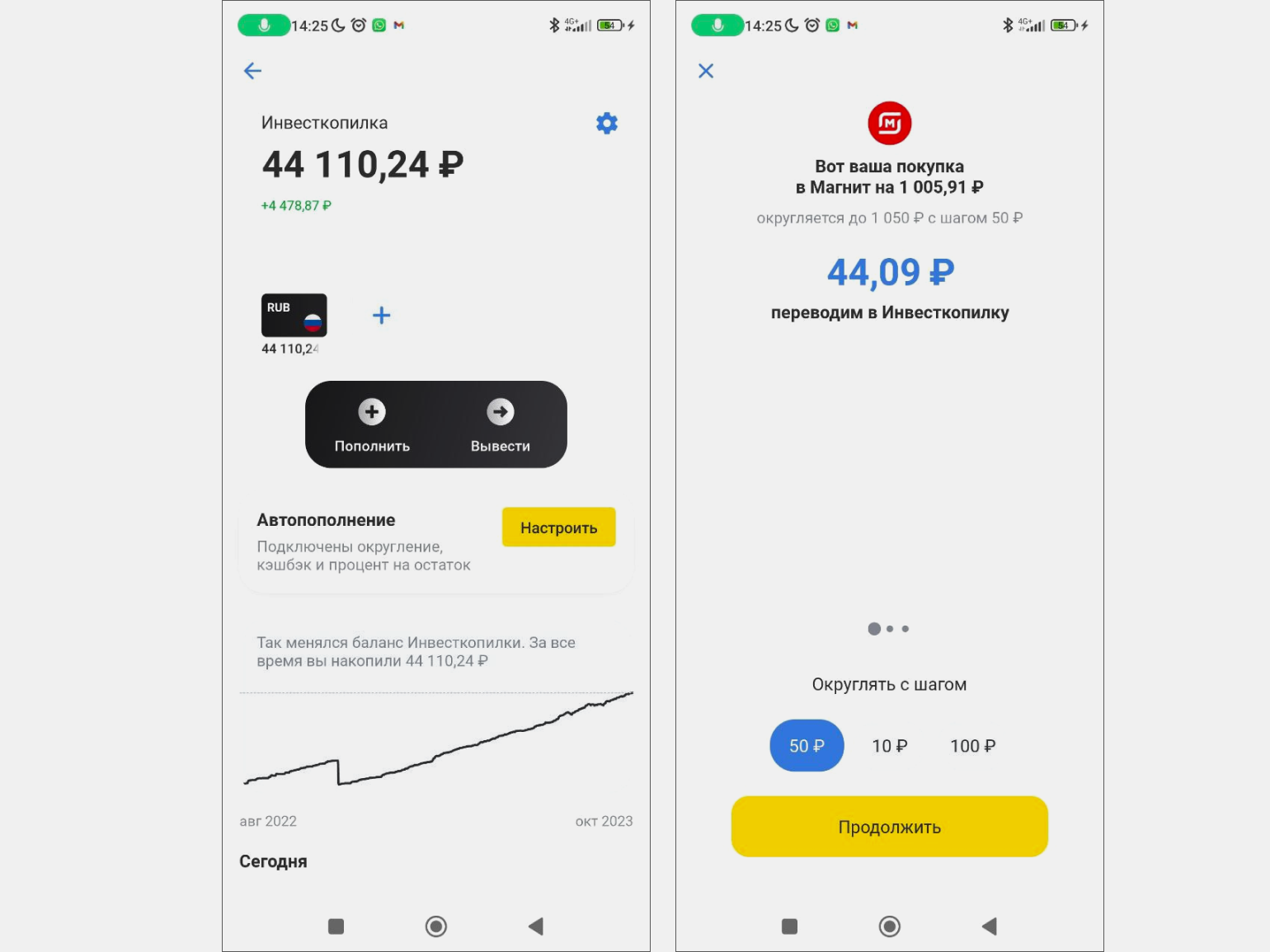

Настройте автокопилку. Это накопительный счёт, к которому можно подключить автопополнение. Например, можно настроить автокопилку так, чтобы на накопительный счёт поступало 500 рублей в неделю с банковской карты. Автокопилки есть у многих банков — например, «Сбера», «ВТБ», «Альфа-Банка». В некоторых банках есть процент на остаток для такого счёта.

Иногда банки позволяют настроить округление сумм операций. Округление суммы операции — это когда банк округляет сумму покупки, а разница отправляется в копилку. Например, сумма покупки в магазине — 4850 рублей. Банк спишет 5000 рублей, и 150 рублей попадёт в копилку.

В некоторых банках вместо накопительного счёта открывают брокерский — деньги на нём инвестируют без участия их владельца. К таким автокопилкам тоже можно подключить автопополнение и округление операций.

Можно настроить шаг округления и подключить автоматическое пополнение копилки

Скриншот: «Тинькофф» / Skillbox Media

Рассчитывайтесь картой с кешбэком. Кешбэк — возврат небольшой части суммы покупки, сделанной на оговорённых условях. У многих банков есть карты, расплачиваясь которыми в разных магазинах и онлайн-сервисах можно получать кешбэк 1–10%. Например, такие карты выпускают «Сбер», «Открытие», «Россельхозбанк», «МТС Банк».

Кешбэк можно копить — переводить его на отдельный счёт. В некоторых банках можно настроить автоматические переводы.

Пользуйтесь процентом на остаток. Процент на остаток — почти как процент по вкладу, только открывать отдельный счёт не нужно. Проценты начисляют на остаток по карте. Есть разные условия начисления: процент могут начислять, например, на среднемесячную сумму на карте или каждый день на оставшуюся сумму. Проценты на остаток есть в банках «Уралсиб», «ВТБ», «Тинькофф» и многих других.

Например, банк предлагает 5% годовых на остаток. Можно положить на карту 30 000 рублей, держать их на счёте год — и получить 31 500 рублей. А если подключить процент на остаток на счёт, на котором вы копите деньги, собрать нужную сумму получится быстрее.

Накопления лучше держать на отдельном счёте, чтобы случайно не потратить их и чтобы они не «растворялись» в общем бюджете.

Чтобы дополнительно мотивировать себя копить деньги, используйте интересные способы. Вот некоторые из них.

Откладывайте рандомные суммы. Например, если за окном минус 25 градусов по Цельсию, отложите 250 рублей, а 8-го числа отложите 80 или 800 рублей. Каждый день искать идеи, чтобы отложить рандомные суммы, сложно. Поэтому можно использовать месяц одну идею, месяц — другую.

Копите купюры одного номинала. Например, откладывайте только сто или пятьсот рублей. Этот метод подойдёт тем, кто часто пользуется наличными.

Распределяйте деньги по конвертам. Купите 10 конвертов, напишите на них суммы от 100 рублей до тысячи рублей и сложите их в стопку. Каждую неделю не глядя выбирайте один конверт — и откладывайте в него столько, сколько написано. Можно купить 20 конвертов, можно написать суммы от 10 до 5 тысяч рублей — это вы решаете сами.

Соревнуйтесь с кем-то. Предложите другу или знакомому соревноваться, кто быстрее накопит оговорённую сумму или кто накопит больше денег за два месяца. Чтобы было интереснее, можно придумать штраф для проигравшего — например, заплатить победителю 3000 рублей.

У многих не получается копить по причинам, на которые можно повлиять. Вот распространённые причины:

Помешать копить также может желание быстрого результата, отсутствие веры в себя, высокий уровень стресса и несерьёзное отношение к процессу.

Есть ещё один фактор, который мешает накопить, но повлиять на него нельзя, — это инфляция, обесценивание денег. В России в сентябре 2023 года годовая инфляция составила 6%. Это значит, что если год назад условный бюджетный смартфон стоил 10 000 рублей, то теперь он стоит 10 600 рублей.

Кадр: фильм «Большой Лебовски» / Working Title Films

На инфляцию нельзя повлиять, но можно с ней бороться — инвестировать накопления. Например, открыть вклад или брокерский счёт и инвестировать в акции, облигации и фонды. Тогда вы сможете не только сохранить деньги, но и заработать. Подробнее об этом можно прочитать в статье об инвестициях.

Копить не так просто, как может показаться. Чтобы получить результат, нужно поставить цель, изменить потребительское поведение и повысить финансовую грамотность.

Цель. Целью может быть что угодно — собрать финансовую подушку безопасности, купить профессиональный спиннинг или накопить на отпуск на Мальдивах. Главное — понимать, сколько вы хотите накопить и к какому сроку. Если цели нет, то нет регулярности, интереса, желания, а значит, и результата.

Потребительское поведение. Нужно привыкнуть к тому, что сначала нужно откладывать деньги, а потом тратить. Не стоит, получая зарплату, распределять деньги по статьям расходов, а то, что осталось, откладывать. Положить в копилку в таком случае может быть нечего.

Также стоит привыкнуть к тому, что все внеплановые доходы лучше откладывать. А если доходы растут, нужно увеличивать не траты, а накопления.

Финансовая грамотность. Чтобы научиться копить, нужно научиться системно работать с личными финансами, разобраться в инвестициях и в том, как ставить и достигать финансовые цели. Сделать это можно на курсах, но важно выбирать курс, ориентированный на практику.

Учат ли финансовой грамотности в Skillbox?

Да, в Skillbox есть курс «Финграмотность: учимся управлять бюджетом, копить и инвестировать». На нём учат управлять деньгами: контролировать расходы и доходы, ставить цели, разрабатывать стратегии их достижения, пользоваться продуктами банков и инвестировать.

Обучение построено на практических задачах, которые позволяют научиться управлять финансами в реальной жизни. Пользователи выполняют задания и получают обратную связь от кураторов, а в конце курса составляют для себя финансовый план. Каждый получит шаблоны для планирования, электронную рабочую тетрадь для конспектов и доступ к онлайн-калькулятору для создания плана накоплений.

Проверьте свой английский. Бесплатно ➞Нескучные задания: small talk, поиск выдуманных слов — и не только. Подробный фидбэк от преподавателя + персональный план по повышению уровня.

Свежие соцопросы показывают: россияне в среднем считают достойной пенсию под 70 тысяч рублей. Между тем сейчас она в стране составляет порядка 22 тысяч, а с 2024 года будет около 24 тысяч рублей. То есть для подавляющего большинства граждан она раза в 3 меньше желаемой. Возникает вопрос: а можно ли через эту пропасть между реальностью и мечтой перепрыгнуть уже сейчас или в ближайшем будущем? Как и с помощью каких финансовых инструментов можно скопить на достойную старость? Стоит ли уповать на ежегодные индексации пенсий, которые проводит государство? Ответы на эти вопросы в прямом эфире из пресс-центра «МК» искали приглашенные эксперты: доцент базовой кафедры Торгово-промышленной палаты РФ «Управление человеческими ресурсами» РЭУ им. Плеханова Людмила Иванова-Швец, профессор Финансового университета при Правительстве РФ Александр Сафонов, председатель Союза пенсионеров России Валерий Рязанский и член Совета Конфедерации труда России Павел Кудюкин.

Индексация в погоне за инфляцией

— Так каков же он, путь от реальной пенсии до «пенсии мечты»? Может ли нынешнее или, допустим, следующее поколение россиян как-то дойти до суммы ежемесячных выплат в 60–70 тысяч рублей и если да, то каким образом?

Иванова-Швец: — Я считаю, что в обозримом будущем такая сумма пенсии (60–70 тыс. рублей) недостижима. То, что граждане желают получать в старости, это практически превышает сегодняшнюю среднюю зарплату работающих. Так в реальности не бывает. Конечно, если целенаправленно заниматься накоплениями, то возможно все. Но не сейчас.

Рязанский: — Желаемый уровень пенсионного обеспечения в реальности невозможен. В России существует прямая зависимость между зарплатами и пенсиями. В этой связи нужно говорить об изменении системы доходов и перераспределении валового внутреннего продукта. Надо пересматривать, сколько и кому должно от ВВП доставаться. Считаю, что нынешняя система пенсионного обеспечения не является справедливой и она приводит к тому, что сейчас в стране такие низкие пенсии — фактически на уровне прожиточного минимума или чуть выше.

Кудюкин: — Без каких-то очень серьезных изменений в общей экономической системе, в социально-экономической политике получать такую сумму в виде пенсии невозможно. Надо уходить от экономики дешевого труда. Между тем в России живуч такой вредный предрассудок, что низкий уровень оплаты труда — это конкурентное преимущество. Но это в корне неверно. Низкие зарплаты — тормоз для развития страны. А без изменения этой политики достичь желаемого уровня пенсии, которая обеспечивает достойный уровень жизни в старости, не получится. То есть проблема в обозримой перспективе нерешаема.

Сафонов: — На самом деле для определенных категорий пенсионеров 60–70 тыс. рублей — это вполне достижимая цифра. Для этого нужно стать военнослужащим, например, или служить в силовых структурах, где уровень пенсии в первую очередь зависит от должностных окладов. Понятно, что при этом должность должна быть достаточно высокой — не ниже майора или подполковника. В этом случае можно на пенсии получать такие деньги. Либо надо идти в депутаты регионального или федерального уровня. Для отдельной категории государственных служащих такая пенсия тоже вполне достижима. Но опять же для этого нужно пройти очень большой карьерный путь. Что касается массового контингента, мы должны исходить из того, что у нас медианная заработная плата, самая распространенная, в пределах 47–49 тыс. рублей. Соответственно, при том тарифе, который сейчас действует, по страховой пенсии можно получить не больше 16 тыс. Плюс к этому фиксированная часть — ну где-то в районе 20 тысяч с небольшим и получается. Это при условии, что человек будет иметь достаточно большой рабочий стаж, не меньше 38 лет. Но в последнее время на рынке труда у нас наблюдается не очень хорошая тенденция: появление большого количества так называемых самозанятых (почти 9 миллионов). Я уже не говорю про тех людей, которые работают в теневом секторе занятости. Вот эти лица вообще не формируют пенсионного стажа, соответственно, для них проблема будет уже не столько в получении средней пенсии, сколько вообще в получении пенсии как таковой. Если такими темпами мы будем двигаться, активно развивать самозанятость (а это отголоски модели дешевого труда, когда работодатели экономят на всем, не только на заработной плате, но и на страховых взносах), то люди скоро будут претендовать только на социальную пенсию, которая находится на уровне прожиточного минимума субъекта Российской Федерации. Это очень серьезная проблема, которая является долгосрочным вызовом для нашей страны, особенно в условиях старения населения.

— Индексация от государства может как-то помочь пенсионерам накопить желанную сумму? Или она слишком мала для исполнения мечты?

Иванова-Швец: На самом деле индексация важна и нужна с учетом инфляции. Но все дело в том, что официальный уровень инфляции отличается от реальных цифр, с которыми сталкивается каждый потребитель. Дело в том, что даже если бы государство индексировало пенсии в двойном или тройном размере, мы бы все равно не догнали реальный рост цен, скорее всего. Фактически индексация — это просто поддержание уровня жизни пенсионеров чуть выше границы прожиточного минимума.

Рязанский: — Согласен, что индексация — это только погашение накопленных из-за инфляции потерь. Это, что называется, поддержание того уровня, который был. Индексация на 7,5% в начале следующего года, наверное, не полностью компенсирует потери. Вспомним, что попало в прямой эфир с президентом. Были затронуты темы, связанные с энергоресурсами, коммунальными платежами, с лекарственными препаратами, подорожанием продуктов. Все это говорит о том, что у пенсионеров особая тревога как раз по пунктам, которые очень влияют на качество их жизни.

Кудюкин: — Задесь надо учитывать, что инфляция по разным группам товаров очень разная. Мы с супругой, будучи классической семьей из двух пенсионеров, ведем учет своих расходов. Так вот, расходы на питание за полгода — с июня по ноябрь — конкретно у нас выросли на 18%. Притом, что мы совершенно не роскошествуем. Это примерно в 3 раза выше, чем официальный уровень инфляции.

Сафонов: — Индексация догоняет инфляцию, но никак ее не компенсирует. С 1 января, когда происходит индексация, на следующий день цены продолжают расти, и с этого момента пенсия начинает опять отставать от реального движения средств. Для того чтобы такого не происходило, нужно пересматривать методологию индексации, делать ее более часто, например, раз в квартал, и, конечно, смотреть не общую инфляцию, как это сейчас делается, по 863 товарным группам, а возвращаться к политике оценки изменения динамики цен по потребительской корзине. Это реальные исследования, которые должны проводиться как раз по корзине потребления определенных социально-демографических групп.

Работать, пока хватает сил

— С 1 января у нас заработает система долгосрочных добровольных сбережений, которая позволит гражданам самим копить на пенсию с помощью негосударственных пенсионных фондов. Сможет ли эта система стать хорошим инструментом накоплений на безбедную старость? И многие ли граждане, в принципе, согласятся участвовать в этой программе?

Рязанский: — Ничего не меняя, не мотивируя работодателей и людей повышением зарплаты, трудно рассчитывать на то, что эта система приживется. Ресурсов у обычного среднего участника экономической жизни (будь то учителя, врачи или, к примеру, люди, работающие в системе малого и среднего бизнеса) для того, чтобы год за годом откладывать определенные суммы на старость, просто нет. Следовательно, без участия работодателя проблему «вдолгую» не решить. Надо, чтобы именно работодатель вкладывал средства в эти накопительные счета за своих сотрудников на протяжении двух-трех десятков лет. Тогда по выходе на пенсию каждый из них сможет скопить заветные 3–4 миллиона рублей, чтобы получать их в виде ежемесячной выплаты в 60–70 тысяч. Ну а других способов при нынешнем уровне зарплат я пока не вижу.

— В России, по данным на начало осени 2023 года, 41,2 млн пенсионеров, 18% из которых еще работают. Какие инструменты накоплений существуют у работающих пенсионеров?

— А какие еще существуют варианты накоплений на старость?

Сафонов: — Мне кажется, что все пожелания по поводу участия бизнеса в накоплении пенсии — это сюжет из области фантастики. Почему? Для того чтобы у вас была пенсия в 20 тысяч, работодателю нужно платить порядка 22% в социальный фонд. И надо делать это на протяжении почти 40 лет. Ровно такая же схема должна присутствовать во взаимоотношениях работник — работодатель. Работодатель не менее 20% должен заплатить дополнительно к обязательным платежам в какой-нибудь пенсионный фонд для того, чтобы сумма набралась хоть сколь-нибудь заметная. Другой вариант накоплений — инвестиции в ценные бумаги. Но в ценные бумаги вкладываться очень рискованно, если вы не профессионал. Особенно если у вас очень небольшое количество денег. 70–80% людей тратят все свои деньги только на текущее потребление. Думать, что они каким-то образом накопят себе на безбедную старость, — это предаваться фантазиям. Но есть 20% населения, которые получают действительно достойную заработную плату. И они уже могут воспользоваться другими инструментами. Первый — это недвижимость. Она практически постоянно растет в цене и в конечном счете может быть продана или сдана в аренду. Но это вариант для очень небольшой категории граждан, которые обладают серьезными деньгами. Накопления на банковских вкладах — да, это реальная ситуация, когда вы управляете этими деньгами. Но надо понимать, проценты позволяет вам сохранить реальную покупательную способность этих денег, не более того. Все остальное — спекуляции.

— Это мы разбираем варианты для сравнительно молодых и пока что активно работающих людей. А какие возможности есть у действующих пенсионеров? Только выживать в расчете на индексации?

Иванова-Швец: — Да, как-то выживать надо и еще думать о том, как можно увеличить свой доход за счет разных подходов. Кто-то может дополнительно работать, кто-то подрабатывать, кто-то вести личное подсобное хозяйство. Ну а к молодежи я бы тоже хотела обратиться с призывом: помните, что если сейчас вы получаете зарплату «черную» или «серую», то пенсия у вас в итоге будет маленькой. И вы столкнетесь ровно с той же проблемой, которая есть у ваших бабушек и дедушек.

— Вопрос от нашего читателя. Действительно ли работающий пенсионер может увеличить размер своей пенсии, когда уволится с работы и дождется перерасчета с учетом индексации? Что будет с выплатами, если пенсионер через некоторое время снова вернется на эту работу?

Рязанский: — Это так — перерасчет у уволившегося будет сделан с учетом накопившихся индексаций, и пенсия увеличится. И я всем советую договариваться с работодателем: через полтора-два месяца после увольнения вы будете получать повышенную пенсию и уже к ней вы сможете присоединить зарплату, если вам дадут возможность вернуться. Те, кто отработал порядка 10 лет на пенсии, получат прибавку к пенсии где-то в районе 5–7 тысяч рублей в месяц. Это достаточно существенная для пенсионеров сумма при тех выплатах, которые у нас сейчас реально есть.

— Начинается предвыборная пора. Стоит ли пенсионерам рассчитывать на какой-либо «подарок» от властей, например, в виде единоразовой выплаты?

Кудюкин: Это обычная практика. Мы неоднократно видели такие «подачки» за государственный счет в прошлых избирательных кампаниях — и парламентских, и президентских. Да, это не исключенный вариант. Но, на мой взгляд, это скорее будут выплаты не пенсионерам, а семьям с детьми, судя по уже сложившимся социально-политическим трендам. Но не хочу лишать пожилых людей надежды: может быть, какие-то единоразовые выплаты для пенсионеров тоже появятся. Но, знаете, здесь у меня нет инсайдерской информации из штабов кандидатов, тем более что и кандидаты еще не все определены, и мы еще не знаем, кто из них будет зарегистрирован избиркомом. Так что тут могут быть всякие сюрпризы — в том числе, и приятные.

— Дайте совет молодому поколению, как все-таки скопить на достойную старость и стоит ли этим вообще заниматься?

Сафонов: — В первую очередь, надеяться только на самого себя, искать себе выгодную занятость, которая позволяла бы не только за счет отчислений в Социальный фонд формировать пенсию, но в том числе самостоятельно накапливать себе на будущую старость. Таким образом вы сможете обезопасить себя от любых изменений в пенсионной системе: будет ли она страховой, будет ли она в виде социального обеспечения либо просто социальная пенсия (дискуссий по этому поводу много, решений в разных странах тоже много). Чтобы этого достичь, нужно качественное профессиональное обучение, затем хорошая работа и, соответственно, поиск того работодателя, который платит хорошие деньги. Ну а дальше откладывать-откладывать-откладывать от своей заработной платы.

Иванова-Швец: — Смолоду надо начинать копить и использовать все инструменты для этого. Я считаю, что даже при небольшой заработной плате надо думать о будущем. Молодежи кажется: «ну, до 65 я не доживу» или «пенсия далеко, хочется жить сейчас». Но пенсионный возраст наступает очень быстро — оглянуться не успеете. Поэтому думать о будущей пенсии нужно уже сегодня.

Кудюкин: — Тем, кто пока еще работает и только где-то в перспективе может стать пенсионером, нужно повышать свою востребованность на рынке труда, вкладываться в образование, в освоение новых знаний и навыков. Но, что не менее важно, нужно бороться за уход от той самой пресловутой экономики дешевого труда.

Я медицинский специалист, работаю официально на полной ставке в одной больнице, на 0,25 ставки во второй больнице и веду приём в частном центре.

Удивительно, но именно на основной работе моя з/п может отличаться от месяца к месяцу: у нас есть окладная часть, есть стимулирующая часть и есть квартальные премии, которые могут различаться по суммам, поэтому я беру данные из 2-НДФЛ, где можно посчитать среднюю з/п по году: 132 000 в месяц.

З/п по совместительству на 0,25 ставки фиксирована: 18 000 в месяц.

Доход в частном центре тоже плавающий: есть пациенты — есть доход, нет пациентов — нет дохода:) Средняя сумма в месяц: 95 000.

Я в разводе, живу с ребенком и своей мамой. Мама привносит в бюджет пенсию: 25 000.

С бывшим мужем остались в хороших отношениях, он не платит алименты, но согласно нашей договоренности оплачивает половину затрат на садик/кружки/одежду и проводит с дочкой много времени. Игрушки, еда и развлечения с ребенком оплачиваются каждым из нас самостоятельно.

Итого совокупный доход моей семьи: 270 000 в месяц.

Семья и окружение

Растила меня мама одна, и вести бюджет не умела от слова совсем. В 90е было тяжело, я пошла подрабатывать в 16 лет, и сразу же начала копить.

После школы переехала в Москву, поступила на бюджет самостоятельно. Пока училась, работала в науке и умудрялась с бешеной зарплаты младшего научного сотрудника 13 500 потихонечку копить.

На 2 курсе я вышла замуж, и стала вести уже семейный бюджет, что тоже было нетривиальной задачей: около 45 000 на двоих в месяц с учётом жизни в Москве. Однако на момент моего выпуска из университета было накоплено 700 000, что стало первоначальным взносом за однушку в не самом ближнем Подмосковье в бетоне.

Система

Учёт веду постоянно. Меня выручает то,что я компульсивный счетовод, меня успокаивает подсчёт, сплошная польза и нервной системе, и бюджету:)

Вот мои основные принципы ведения бюджета.

Во-первых, прежде всего покрыть обязательные платежи в виде коммуналки/ипотеки/проезда/питания именно в такой последовательности. Остались «деньги, свободные для трат» и уже становится понятно, что и в каком количестве можно себе позволить.

Во-вторых, заложить в статьи бюджета обязательную графу «развлечения», так как жить долго в режиме жёсткой экономии всё равно не получится. Возникает ощущение, что ты фигачишь, работаешь, прикладываешь усилия, «а всё равно ничего себе позволить не можешь». Тут и морально тяжело, и неизбежны срывы и импульсивные покупки. Если развлечения заложены изначально, переносить ограничения становится посильным.

В-третьих, вкладывать деньги в своё образование. К сожалению или к счастью (для меня к счастью, учиться я люблю), практически в любой сфере деятельности все стремительно меняется, для того, чтобы оставаться востребованным специалистом с актуальными компетенциями, а уж тем более повышать свои навыки, необходимо непрерывное образование. Даже сидя в декрете, подрабатывая частным образом, эти деньги я откладывала на повышение квалификации по своей профессии. И продолжаю учиться: сейчас я на трехлетней международной программе, что впоследствии сделает меня более узконаправленным и редкоземельным в России специалистом, что соответственно, увеличит и мой доход.

На учёбы свои я коплю: текущая моя учеба стоит 200 000 в год, итого за весь период обучения мне нужно будет отдать 600 000. Я скопила всю сумму, и только после этого подала заявку на обучение, зная, что этот долгосрочный проект не ляжет дополнительным финансовым бременем на текущие мои траты.

Также мне помогает эффективно накопить постановка конкретной цели. Мне кажется, я вообще не умею копить просто так, или на какую-то пока расплывчатую «безбедную старость». А когда есть конкретный объект, который понятен, для чего он мне нужен — накопления происходят довольно быстро.

Плюс у меня параллельно несколько «кубышек», в которые я откладываю фиксированные суммы на что-то конкретное, например, отпуск, учеба, ремонт, и т.д. И нефиксированная под кодовым названием «на чёрный день», куда я откладываю то, что остаётся сверху всех моих трат. Эти деньги я со спокойной душой трачу на крупные/внезапные покупки.

Сила бюджета

У меня не самый универсальный способ ведения бюджета, но лично для меня он рабочий. Я веду простыню текста в заметках в телефоне, точнее 2 простыни: «планируемые заработки» и «активы»:)

В первом документе я расписываю, в какие даты я получу в следующем месяце деньги и на что они пойдут. Например:

10.10 частный центр (3 пациента) — 9 000:

12.10 частный центр (2 пациента) — 6 000:

То есть у меня есть наглядный план бюджета с распределением на группы расходов на ближайший месяц.

Когда на карту мне приходит какая-либо выплата, я переношу все свои записи по этой выплате во второй документ, и у меня перед глазами сведения о том, сколько у меня сейчас денег и на что они будут потрачены.

После по мере совершения каких-то операций (отправила деньги на досрочное погашение ипотеки, заказала доставку продуктов) я вношу корректировки в записи:

И таким образом всегда есть актуальное представление сколько на какие статьи расходов я имею возможность потратить.

То, что я откладываю на конкретные цели — я сразу перевожу на определенный вклад.

Если вдруг по прошествии месяца остались какие-то деньги сверх моих трат, их я сбрасываю на накопительный счёт.

Денежные ссоры

Денежных ссор никогда не было. Я росла с ощущением, что рассчитывать особо не на кого, и надо зарабатывать самой, денег ни у кого не просила, и сама в долг не давала.

Когда с мамой жили раздельно, помогала деньгами. Если что-то у родственников случается, по мере возможности присылаю денег не ожидая их обратно.

Крупные покупки

Самая крупная покупка — квартира в Москве — небольшая трёшка на вторичном рынке. Купила я её уже после развода, и шла к ней ступенчато.

Изначально мы купили с мужем однушку на этапе котлована в 2015 году, первоначальный взнос 700 000 и 1 000 000 ипотека. Выплатили ипотеку за 2,5 года и в это же время получили ключи от квартиры.

Сразу же продали её за 2 500 000, и взяли ипотеку уже на квартиру в Подмосковье для жизни, трешку на вторичном рынке за 4 200 000. Выплатили за 2 года.

К этому времени решили развестись, продали эту трешку за 5 400 000, так как за время жизни там успели сделать хороший ремонт, и поделили деньги в равных долях. К тому времени моей маме стало тяжело жить в одиночку, и было решено продать нашу с мамой квартиру в Казани и взять в Москве не двушку, как изначально было задумано, а трешку.

Итого, в 2020 году с первоначальным взносом 6 200 000 я купила трешку на самом низком рынке за 8 400 000. В 2022 году выплатила эту ипотеку и стала копить на первоначальный взнос.

В июле 2023 года я снова взяла ипотеку — однушка в Подмосковье с ремонтом от застройщика, ипотека 3 200 000 под 11,2% на 15 лет с минимальным платежом 36 200. Ключи выдадут в 2024 году, планирую сдавать её в будущем, ускоряя досрочное погашение. На текущий момент ежемесячно плачу в ипотеку 100 000 вместо 36 200. Такой платеж комфортный, я выплачивала эту сумму в предыдущей ипотеке, столько же откладывала на первоначальный взнос.

Финансовое недоразумение

Раньше могла купить ненужных шмоток, которые в итоге друг с другом не сочетались и просто висели в шкафу. Постепенно стала относиться к потреблению более сознательно, покупаю более дорогие качественные вещи, которые долгое время выглядят достойно.

Кредиты

Кредитов кроме ипотеки нет. У меня всегда есть и были накопления, если почему-то есть необходимость в них влезть, я в следующем месяце возвращаю всё полностью, корректируя траты.

Жилье

Коммуналка за мою квартиру около 10 000 ( к/у + интернет+ мобильная связь моя и мамина). Плюс 5000 — я помогаю своей тёте оплачивая её коммуналку.

Что-то в дом покупаю регулярно, как по мелочи — недавно дошли руки оптимизировать пространство небольшой кухни навесными корзинками и модулями, сломалась кофеварка, пришлось заменить, так и более крупные покупки — в 2023 году заменила все двери в квартире. В планах покупка дочке нового письменного стола и эргономичного кресла — в следующем году дочка пойдет в 1 класс.

Питание

Готовлю преимущественно дома, времени мало, поэтому, к сожалению, правильным питанием это назвать сложно. Мама немного помогает по мере возможностей. Мне важнее, что она забирает дочь из садика и проводит с ней вечера в те дни, когда я работаю допоздна — на няне экономия более чем существенная.

Заказываю доставку продуктов, по магазинам ходить некогда, в основном Спар и Перекресток.

В кафе ходим в редкие выходные, иногда заказываю на обед доставку готовой еды из Самоката или Вкусвилла.

Как-то особо целенаправленно я не экономлю на продуктах, есть примерный набор, который покупаем постоянно. Могу любопытства ради зайти в раздел акций, что-то новое для себя приятнее купить со скидкой, не понравится — рука не дрогнет выкинуть:)

Развлечения

Ходим с дочерью в музеи, на детские утренники, в парки аттракционов, в батутные центры. Маму иногда вожу в театр или на концерт классической музыки. С друзьями хожу в бары, музеи, недавно сходила в тир, очень понравилось, с удовольствием пойду ещё:) В среднем на это уходит ±6500.

Абонемент на йогу обходится в 2500 в месяц, к огромному сожалению чаще раза в неделю ходить не успеваю. В планах исправить этот момент и снова начать ходить на скалодром. Хоть у меня и не получалось особо, мне очень нравилось:)

Транспорт

Я не вожу машину и не хочу особо. Покупаю абонемент на все виды транспорта — 20 000 на год, что в пересчёте на месяц очень недорого. Плюс пару раз в неделю езжу на такси, общим итогом около 5000 в месяц.

Одежда

На одежду на семейство в среднем уходит около 10 000 в месяц: дочка растёт не очень быстро, и зимнего комплекта хватает на 2 года😉

Я не сильно завишу от покупок сейчас, что мне очень нравится. Мне приятнее купить более дорогую качественную вещь, но одну, чем несколько плохих по составу, которые растянутся через месяц стирок, и во-первых, я буду плодить мусор; во-вторых, придется покупать заново.

Дочке не смущаюсь покупать дешевенькое и простое. Она не самая аккуратная девочка, испачкать красками новое платье за 10 минут — знает, умеет, практикует. Я выбираю не сердиться за испачканную дорогую вещь, а выкидывать дешёвую и не портить ни себе, ни дочери настроение:)

Путешествия

Отпуск у меня 3-4 раза в год. Стараюсь ездить куда-нибудь в новое и/или любимое место. Мне проще финансово, мой любимый отдых — походы, соответственно, это недорого и можно ездить много и часто.

В 2023 году в феврале летала с подругой на Байкал, в мае ездила с друзьями на сплав в Марий Эл, летом ходила с дочкой или другом в походы выходного дня. У меня есть свой сап-борд двухместный, люблю приехать с палаткой на Москву-реку и днём поплавать там на сапе. В августе с дочкой неделю провели на Селигере. Потом я отправила маму с дочкой в Казань, сняла им там дачу на Волге, а сама улетела в поход по Сахалину.

В октябре у нас Турция, впервые поеду на пляжный отдых формата всё включено. Дочь уговорила, а мне не хватило солнца, так что я согласилась. После Турции 5 дней на Розе Хутор, наконец то поскачу немножко по горам.

На новый год обычно ездим в Казань к родственникам и моим друзьям. В этом году, возможно, поеду куда глаза глядят: хотим с подругой перехватить куда-нибудь горящий тур, куда будет, туда и полетим, этакая авантюра.

Соответственно, на отдых траты существенные, но если я не езжу, у меня портится настроение и ухудшается состояние, я быстрее устаю, меня всё раздражает, и т.д.

Я откладываю на отпуск каждый месяц 30 000, раньше 25 000, но перестало хватать.

Другие расходы

Из регулярных трат — дочкин детский сад и кружки 8500 (это половина, вторую половину оплачивает бывший муж), лекарства для мамы, около 2500.

Так как учеба моя будет длиться ещё два года, о новой пока вплотную не думаю.

Есть одна мечта, но про неё пока совсем страшно думать. Там ценник сопоставим с покупкой квартиры, нужно будет основательно просчитать варианты.

Накопления

Сейчас накоплений почти нет. Так как в 22 году около 300 000 ушло маме на лечение + я копила на первоначальный взнос и выгребла его подчистую в июле 2023, сейчас основной упор делаю на досрочное погашение. Первые годы ипотеки при аннуитетных платежах — самая жесть, из 36 200 ежемесячного платежа основной долг гасится лишь на 8000, остальное — проценты. Так что моя внутренняя жабка не позволяет мне платить меньше 100 000, чаще больше, если удаётся заработать в частном мед.центре.

Деньги на учебу лежат на вкладе неприкосновенные, оплата учёбы по семестрам.

Финансовая цель

Сейчас у меня появилась новая параллельная финансовая цель. Я хотела бы через год уйти с работы из государственной больницы и перейти полностью на частную практику — больше возможности для более удобного графика, больше возможностей проводить время с дочкой, с друзьями, заниматься своими увлечениями, личной жизни наконец-то время уделить.

Из минусов — почти «сдельная» работа. Тем не менее около 90-100 тыс. в частном центре я зарабатываю при нагрузке 8-9 рабочих часов в неделю, свои 132 тыс. в больнице — за 36 рабочих часа в неделю. Разница очевидна.

Из веских для меня опасений — резкое падение уровня дохода с постепенным набором и восстановлением, поэтому принято решение накопить на год оплаты ипотеки (420 000), чтобы в момент увольнения в любом случае было чем её оплачивать. Начала копить с начала лета 23 года, сейчас отложено 170 000.

Также хочу успеть до увольнения сделать операцию по лазерной коррекции зрения. Нашла клинику, где это обойдется в 120-150 тысяч.

Возможности

Мой основной способ улучшать бюджет — своевременное его переструктурирование сообразно актуальным задачам; повышение дохода через повышение квалификации, в ближайшем будущем — создание пассивного источника дохода.

Я не столь рисковая, чтобы играть на бирже, и мне слишком скучно это изучать, чтобы начать в этом разбираться. Поэтому я ленивым образом по уже опробованной схеме собираюсь купить квартиру в Москве для сдачи, а после озадачиться постройкой дома в Подмосковье, переехать туда и тогда сдавать можно будет уже 2 квартиры:)

Возможно, когда-нибудь я повнимательнее изучу финансовые инструменты формирования пассивного дохода. Пока что я выбираю тратить своё время на другое.

Иногда мы не замечаем, как деньги утекают сквозь пальцы. Но контролировать расходы реально — и не только контролировать, а ещё и уменьшать их. Рассказываем о бытовых лайфхаках, приятных кешбэках и банковских продуктах — они помогут накопить и сделать так, чтобы денег оставалось больше.