- Что такое кредитная карта?

- Что такое дебетовая карта и накопительный счет

- Немного важной терминологии

- Итак, из основного

- Еще из важного

- Основные операции по кредитной карте

- Лучший момент для кросс-продаж в банке

- Банковские кредитные карты

- Указывать только достоверную информацию

- Что важно знать о кредитных картах

- Внимательно прочитать условия договора

- Мнение эксперта

- Обратиться в банк

- Что вы узнаете

- Подготовить документы

- Как заработать на кредитке, дебетовой карте и накопительном счете

- Что нужно, чтобы заработать на банках

- Погасить текущие кредиты

- Лучшие предложения по кредиткам

- Бонусы и дополнительные возможности накопительных счетов и дебетовых карт

Что такое кредитная карта?

Кредитная карта – это банковская карта, с которой возможно снятие заемных средств банка. Как правило, карты обладают льготным периодом. Если вернуть деньги в обозначенный срок, банк не начислит процентов за пользование.

Кредитная карта — полезный и удобный инструмент, с помощью которого можно осуществлять безналичные расчёты в магазинах, ресторанах, пунктах обслуживания и делать покупки в интернете. Оформить её просто, но есть определённые условия, которые должны быть выполнены, чтобы одобрили кредитную карту, какие именно — разберёмся в этой статье.

Что такое дебетовая карта и накопительный счет

В прошлом уроке мы разобрались, что такое кредитная карта. Чтобы на ней зарабатывать, надо знать, как устроены дебетовые карты и накопительные счета.

Дебетовая карта — это банковская карта, с которой вы можете тратить деньги и накапливать их. Главное отличие дебетовой карты от кредитной в том, что с дебетовой вы тратите свои деньги, а с кредитной — деньги банка.

Вы можете получать зарплату на дебетовую карту, зачислять средства и снимать их, оплачивать ею товары и услуги, получать на нее кэшбэк. Банку выгодно, чтобы вы хранили на дебетовой карте как можно больше денег и чаще ей расплачивались.

Накопительный счет — это тип счета, на котором клиент хранит деньги, а банк начисляет на них процент. Вам кажется, что деньги просто лежат на вашем счете, но на самом деле они не лежат, а работают.

Клиент может свободно распоряжаться деньгами на накопительном счете: снимать или вносить, когда ему удобно, не теряя при этом проценты. Этим накопительный счет отличается от вклада — с него нельзя снимать деньги, если вы не хотите потерять накопленные проценты. Подробно об этом мы рассказываем в курсе «Как хранить деньги выгодно и безопасно».

На кредитной карте лежат деньги банка, а на дебетовой карте и накопительном счете — ваши.

Банк складывает деньги своих клиентов в общий котел. Он пользуется этими деньгами и так зарабатывает — например, дает их в долг под процент другим людям и организациям. Котел всегда полон: за этим следит Центральный банк. Поэтому в любой момент можно снять деньги с карты — вам их без проблем вернут. Не получится такого, что вы придете за деньгами, а банк такой: «Я их в долг дал. Вот как мне вернут, так и вам отдам».

Хранить деньги на дебетовой карте или накопительном счете безопасно: они под защитой Агентства по страхованию вкладов — АСВ. Эта государственная организация страхует ваши деньги, пока они находятся у банка. Если, например, у банка отзовут лицензию, АСВ вернет вам застрахованные средства, но сумма возмещения ограничена — не более 1,4 млн рублей. Государство внимательно следит за работой АСВ: агентство отчитывается перед Центральным банком и правительством.

1 400 000 ₽

максимальная сумма, которую безопасно хранить в одном банке, — эти деньги застрахованы АСВ

А вот неиспользованный кредитный лимит на кредитной карте не страхуется. Если у вас была кредитка с доступным лимитом, после отзыва лицензии у банка вы уже не сможете использовать эти деньги. То, что уже потратили с карты, в любом случае придется вернуть: долг тоже не сгорает. Возвращать его нужно будет, скорее всего, уже новому кредитору.

Условия использования дебетовых карт и счетов в разных банках отличаются. Как подобрать оптимальную карту или счет, разберемся в отдельном уроке. А пока кратко расскажем, какие вообще бонусы есть у этих банковских продуктов.

Бонусы за покупкиБез справок о доходах

АО «Тинькофф Банк»

Целый год без %

Наличными до 50 000 р без %Бонусы за покупкиБез справок о доходахБонусы на АЗСБонусы в супермаркетах

Бонусы за покупкиБез справок о доходахБонусы в супермаркетах

Без справок о доходахБонусы в супермаркетахБонусы на такси

Кэшбэк 100% за бизнес-залБонусы за покупкиБез справок о доходахБесплатная туристическая страховка

120 дней на максимум

Бонусы за покупкиБез справок о доходахБонусы в ресторанах

Добрый день, при оформлении онлайн карты рассрочка Халва получил полный спектр возможностей. То есть карта не только дебетовая, но и кредитная. Предпочитаю пользоваться только своими деньгами установил значок, что только своим деньгами, хочу заемными, а могу и своими и заемными средствами. Также можно открыть онлайн копилку и вклады на любой вкус % ставки просто огонь! Крупную покупку выбираю в магазине партнёре, так как нет переплат и отличная рассрочка для держателей карты рассрочка Халва плачу как своими, так и заемными. График платежей формируется сразу. Есть 3 варианта оплаты минимальный, стандартный и всю сумму полностью. И это ещё не всё, она не перестаёт меня удивлять, хотя я её пользуюсь всего год. Совкомбанк лучший банк на мой взгляд!

Алексей, г Санкт-Петербург

Недавно взяла кредитную карту

Решила поделиться своим опытом с банком УБРиР. Недавно взяла у них кредитную карту, и всё прошло гладко. Понравилось, что льготный период целых 90 дней, а это немало. Хотя знакомая говорила, раньше льготный период дольше был, но меня и этот устраивает. Процентные ставки тоже адекватные, не завышенные. Оформила карту быстро, а в приложении банка очень удобно следить за всеми операциями и балансом. В общем, довольна и рекомендую!

Камилля, г Киров, Кировская область

Лучшая кредитка, которую я смог найти на сегодняшний день, у Ренессанс Банк. Для начала, она рассчитана на 2 года беспроцентного периода. Оформляется легко на сайте, все можно сделать в режиме онлайн за несколько кликов. Потом мне ее еще и домой доставили в удобное время. Сервис и сами продукты банка заслуживают внимание.

Игнат, г Москва

***** со страховкой по кредитной карте.

При получении кредитной карты Уралсиб, курьер клятвенно меня заверил, что услуга страхования отключена. И я был так наивен, что поверил ему и подписал договор не читая. Банк естественно списанные деньги не вернул. Будьте бдительны, не верьте словам и обещаниям, проверяйте договор, который подписываете, каким бы большим по объему он не был. И как бы вас не убеждали, что он стандартный.

Владимир, г Муром, Владимирская область

Кредитные карты тарифы

Обратился в службу поддержки 10.06.2024Г. В 9.21. Виртуальный ассистент переключил на специалиста, который в течение 3х минут ответил на мои вопросы, дал исчерпывающий ответ, все стало понятно. Пользоваться очень приятно. Спасибо.

Денис, г Таганрог, Ростовская область

Пользовался разными кредитками, но кредитка Сбера самая честная. Нет ни каких подводных камней в отличии от конкурентов.

Дмитрий, г Благовещенск, Амурская область

Мне понравился весь сервис работы с клиентом. Быстро оформили карту, быстро привезли и сразу начал пользоваться. Спасибо, всё понравилось.

Дмитрий, г Иваново, Ивановская область

Начисленные из-за технического сбоя проценты на кредитную карту были возвращены банком ВТБ

Владислав, г Тюмень, Тюменская область

Кредитная карта ТКБ

Обращался в ТКБ за консультацией по кредитным картам и несмотря на то что я не являюсь их клиентом мне оказали качественную консультацию. Сотрудник банка подробно объяснил о всех преимуществах карты, ответил на все вопросы, понравилось что он не пытался навязывать мне что-то определенное и доп. Услуги, а подобрал именно то что подходит мне, в зависимости от моих возможностей и потребностей.

Степан Сильников, г Москва

Быстро и в полном объёме получила консультацию по кредитным картам

Я участник зарплатоого проекта, постоянный клиент отличного банка Центр-инвест, обратилась в доп. Офис Семикаракорск по поводу закрытия кредитной карты и увеличения лимита другой кредитной карты. Сотрудники быстро и качественно ответили на вопросы, предложили обновить старую кредитную карту, чтобы уйти на меньший процент. Я довольна! Активно пользуюсь удобным бесплатным мобильным приложением, сегодня мне «добавили» кнопку, чтобы дистанционно открывать и закрывать вклад. Как всегда вышла из банка довольной. Всем рекомендую

Пользователь, г Семикаракорск, Ростовская область

Кредитная карта — это платежный инструмент, денежные средства на котором могут принадлежать как владельцу карты – как в случае с дебетовой картой, так и финансовой организации, выпустившей карту. Иными словами, оплачивая покупки кредиткой — не собственными, а заемными, в рамках кредитного лимита, средствами, клиент берет взаймы у банка и автоматически становится должником.

Заём в банке, в привычном понимании, предполагает начисление процентов на сумму долга. Но не в случае с кредиткой. Если научиться правильно использовать отведенный льготный период, то вполне себе можно пользоваться кредитными деньгами бесплатно. В этом и состоит главная фишка инструмента.

Немного важной терминологии

Кредитный лимит – максимальная сумма заемных средств, предложенная банком, которую можно потратить при использовании кредитной карты. На сегодняшний день в среднем по рынку, максимум, который банк готов предложить клиенту – 1 миллион рублей, однако разбег предлагаемых сумм лимита внушителен – от 100 тысяч до 1,5 миллионов рублей, и, само собой, определяется в индивидуальном порядке на основе множества параметров, как, например, категория клиента, уровень дохода, кредитная история и прочее. Лимит возобновляется каждый раз после погашения задолженности и может быть пересмотрен в любую (+/-) сторону.

Беспроцентный, он же льготный, или грейс-период — это срок, в течение которого не платятся проценты за пользование кредитными средствами. Как правило, срок этот составляет от 2 до 6 месяцев, однако, в последнее время появились предложения с грейс-периодом до года и даже двух лет (не без звездочек в условиях).

Минимальный или обязательный платеж – обязательное условие бесплатности льготного периода по кредитке – это сумма минимального платежа, которую необходимо вносить ежемесячно после совершения операции по карте. Мониторинг показал, что сумма платежа составляет 1-10% от суммы долга (но не менее 100-500 рублей). Важно! Обязательный платеж — это не дополнительная плата, а погашение части долга.

Итак, из основного

Грейс-период состоит из двух временных отрезков: время для покупок/трат – это, как правило, 1-2 месяца, и время для возврата денег – как было сказано выше, в среднем, до полугода. Т.е. за этот период необходимо ежемесячно вносить либо минимальный платеж и затем всю оставшуюся сумму за минусом внесенных обязательных платежей, либо общую сумму долга разбить по месяцам.

Приведем примеры нескольких популярных актуальных предложений:

Отметим, в условиях льготных периодов некоторых финорганизаций есть доп.пункты, подробнее с предложениями можно ознакомиться на официальных сайтах банков.

Условия действительны на дату публикации.

Чтобы не платить проценты, нужно вернуть деньги до конца грейс-периода. Если в этот срок задолженность не будет полностью погашена, начнется начисление процентов на сумму долга. Максимальная процентная ставка за покупки приближена, в среднем, к отметке в 20-30% годовых, за снятие наличных и переводы достигает уровня 69,9% годовых.

Еще из важного

Расчетный (отчетный) период – это промежуток времени, за который банк учитывает все операции по карте. В основном он длится до месяца и может отсчитываться – важно — как с первого числа каждого месяца, так и с момента активации карты.

Расчетная дата – это дата формирования выписки, куда включаются все траты за предыдущий месяц (расчетный период). В расчётную дату выставляется к оплате обязательный минимальный платеж.

Платежный период — это период для погашения минимального платежа. Его срок составляет до одного календарного месяца, который следует за расчетным периодом.

Из минусов — каждый банк на свое усмотрение устанавливает условия по карте, существует несколько тонких схем расчета периодов. Перед оформлением карты очень важно ознакомиться с условиями именно интересующего предложения. Из плюсов — делать расчеты самостоятельно нет необходимости. Все суммы и периоды, конечно же, указаны в кредитном договоре, но дополнительно, для удобства клиента, формируются и в мобильном приложении, что позволяет отслеживать платежи в формате 24/7.

Основные операции по кредитной карте

Есть несколько быстрых, удобных и безопасных способов, как заказать кредитную карту: на официальном сайте банка, в офисе банка, в колл-центре банка, через мобильное приложение (только существующим клиентам банка). Некоторые финорганизации предлагают услугу доставки карты по указанному адресу. Кредитная карта может быть выдана/доставлена в день обращения.

Напоминаем, перед оформлением карты необходимо тщательно ознакомиться с условиями договора. Фокус внимания необходимо держать не только на сроке грейс-периода, суммах и сроках обязательных платежей, но и на условиях выпуска и обслуживания карты, информировании об операциях по карте, комиссиях, штрафах и неустойках. При невыполнении требований банка суммы допзатрат могут набегать существенные.

Логичный вопрос – в чем же смысл «бесплатного» инструмента именно для банка? Раздача халявных денег – отнюдь не прерогатива финансовых организаций. А смысл существует — главный упор делается на безответственных, забывчивых, неплатежеспособных клиентов. Если не уложиться в грейс-период, сумма начисленных процентов выходит внушительная (много превосходит ставки классических кредитов). Плюс различные неустойки, комиссии и штрафы. Допом банк зарабатывает на партнерах (организациях, где проведены платежи), обслуживании карты, комиссиях за некоторые операции по карте, навязывании дополнительных услуг и многое другое.

Получить максимум пользы и выгоды от применения кредитки — вполне решаемая задача, главное, собрать всю информацию об условиях именно той карты, которую планируется использовать, ведь по каждой из предлагаемых имеются свои собственные нюансы. Подводных камней никто не отменял. Предупрежден, значит, вооружен, как говорится.

Кредитная карта – это достаточно сложная и хитрая система взаимоотношений банка и клиента, но в умелых руках она становится отличной помощницей в решении финансовых вопросов.

Для оформления кредитной карты клиенту необходимо подать онлайн заявку, а также предоставить необходимый пакет документов (паспорт, справка о доходах и т.д). После рассмотрения заявки и ее одобрения банк в течение нескольких дней изготовит карту. Затем заемщик может приехать в банк и забрать ее. Активировать карту можно при совершении любой операции в банкомате.

Оформить кредитную карту можно в офисе банка, по телефону или с помощью интернета. Сравни.ру предоставляет возможность выбора и заказа наиболее выгодной кредитной карты, удовлетворяющей вашему запросу.

Лучший момент для кросс-продаж в банке

Друзья, сегодня рассмотрим две удивительно простые техники для кросс-продаж. Первая техника «Лови момент», вторая техника «Создай момент». Знание и применение этих приемов позволят Вам делать кросс-продажи гарантированно и независимо от поведения клиента. Давайте рассмотрим их подробнее.

В чем особенность каждой техники и в какой практической ситуации их лучше использовать?

Техника «Лови момент».

Суть этой техники отражена в названии. Вам нужно быстро, мгновенно, как говорится в нужный момент, сделать клиенту предложение об оформлении кросс-продукта.

Какие моменты это могут быть? Например, рассказываете клиенту о вкладе, о процентных ставках, порядке выплаты процентов и в нужный момент говорите, что у Вас в банке проценты можно получать на дебетовую карту. И далее показываете клиенту конкретные выгоды, которые он получит.

«Иван Иванович, по данному вкладу процентная ставка составляет 10% годовых, проценты выплачиваются ежемесячно, причем для выплаты процентов многие клиенты оформляют нашу пластиковую карту. Проценты автоматически зачислятся на эту карту каждый месяц, а Вам лишь останется получить их в ближайшем банкомате, либо расплачиваться этой картой безналично.»

Как видите, мы плавно и практически незаметно для клиента перешли к презентации кросс-продукта (в нашем случае — дебетовой карты). Нет никаких навязчивых вопросов типа «Иван Иваныч, не хотите ли Вы оформить карту?» Всё достаточно просто и лаконично.

«Иван Иваныч, по данной кредитной карте минимальный ежемесячный платеж составляет 10% от суммы задолженности, и чтобы у Вас была возможность регулярно отслеживать все операции по карте и быть в курсе минимального платежа мы одновременно с выпуском карты предлагаем подключить Вам услугу интернет-банкинга.»

Основной продукт — потребительский кредит.

Иван Иваныч, оформляем с Вами потребительский кредит сроком на 5 лет на 300 тысяч рублей. Процентная ставка у нас устанавливается индивидуально в процессе рассмотрения заявки, при этом есть возможность снизить % ставку и одновременно защитить себя и Ваших близких от неблагоприятных жизненных обстоятельств. Я имею в виду программу финансовой защиты (страхования).»

Как видите, такие фразы гораздо благозвучнее, нежели банальные «Страховку будем оформлять?». Но самое главное, что результативность этих фраз гораздо выше.

Для каких продуктов техника «Лови момент» особенно эффективна?

Прежде всего, для продуктов, которые сильно связаны с основным продуктом, которые идеально дополняют основной продукт, могут быть оформлены на льготных условиях одновременно с основным и так далее.

Техника «Создай момент».

Бывают ситуации когда менеджеры говорят, что не было возможности сделать кросс-предложение, что клиент и так уже оформил с большим трудом основной продукт, и неудобно было предлагать дополнительный.

«Не было возможности», «Было неудобно предлагать», и т.д. — это отговорки менеджеров, которые озвучиваются в свое оправдание. Профессиональный сотрудник может сам создать момент для кросс-продаж. Для этого можно использовать технику «Создай момент».

Эта техника идеально подходит для продуктов, которые тесно не связаны с основным, но которые также нужно продавать и по которым установлены планы. Самый простой пример — НПФ.

НПФ не связан со вкладом, как дебетовая карта, или как интернет-банк с кредитной картой. Тем не менее планы никто не отменял, и нам нужно каким-то образом продавать НПФ.

Чтобы создать наиболее благоприятный момент для продажи НПФ — можно задать клиенту наводящий вопрос на этапе завершения сделки. К примеру, когда клиент согласен с оформлением основного продукта, за которым пришел (например, кредит), Вы переходите к оформлению и задаете вопрос (чтобы клиент не скучал):

— Иван Иваныч, Вы уже позаботились о своей накопительной части пенсии?

— Иван Иваныч, Вы слышали о пенсионной реформе, которая сейчас идет?

— Иван Иваныч, Вы уже в курсе тех изменений, которые ждут нас с 2014 года (я имею в виду уменьшение накопительной части пенсии)?

Таким образом, Вы цепляете внимание клиента таким вопросом, вовлекаете его в разговор и далее проводите мини-презентацию НПФ.

Задавать вопросы можно не только на этапе завершения сделки и не только по НПФ.

Вот например вариант вопроса на этапе выявления потребностей при оформлении вклада:

— Иван Иваныч, как Вам удобнее было бы получать проценты по вкладу: на текущий счет или на пластиковую карту?

В этой ситуации Вы в ненавязчивой форме, просто интересуясь у клиента, как ему удобнее получать проценты, продаете пластиковую карту 🙂

Какой техникой лучше пользоваться? Какая техника более эффективна?

Я считаю, что профессиональный «продажник» в банке должен уметь «ловить момент» каждый раз. И в некоторых случаях его создавать. Если вы все время упускаете моменты, вам сложно будет создавать их в нужном количестве. Вы будете продавать меньше, чем могли бы.

Чтобы по-максимуму использовать потенциал продаж каждому клиенту, советую придерживаться такой конкретной формулы:

основной продукт + 2 кросс-продукта по технике «Лови момент» + 1 КП по технике «Создай момент».

Такую связку клиент воспринимает ненавязчиво, он не испытывает никакого давления с Вашей стороны, а у вас получается такой результат — 1 клиенту вы продаете не один, а 3-4 банковских продукта.

К примеру во время этапа №3 презентации вы ловите момент и делаете 2 кросс-продажи, а во время завершения основной сделки — делаете кросс-продажу, создавая момент. Примеры мы разобрали Выше: Кредитная карта (это основной продукт) + услуга страхования + интернет-банк + НПФ.

В этой статье я рассказал об основных моментах, которые, возможно, помогут Вам в Вашей работе.

Продавайте красиво и легко!

C уважением, Олег Шевелев (дружить в ВК)

Спасибо! Теперь Вам доступны дополнительные материалы по увеличению продаж бесплатно.

Ваша ссылка на курс «Быстрый старт в продажах» с бонусами (кликните здесь).

Присоединяйтесь к сообществу «ПораРасти» в ВК и начинайте продавать красиво и легко!

Банковские кредитные карты

Кредитная карта – это инструмент для доступа к счету в банке, с помощью которого можно оплачивать товары и услуги. Особенность кредитной карты – лимит средств, который ее владелец может использовать на свои нужды. Этот размер устанавливается исходя из платежеспособности держателя.

За взятые в долг деньги придется заплатить процент – обычно он выше, чем по другим видам займов. Преимущество кредитки в льготном периоде (в среднем 50-60 дней), в течение которого денежные средства можно использовать бесплатно. Также плюсами карты являются: возможность получения кредита в любое время суток без обращения в банк и оплата товаров/услуг в любой точке мира, где предусмотрена такая возможность. Именно поэтому она может являться выгодной альтернативой потребительским кредитам.

Указывать только достоверную информацию

Заполнение даже предварительной заявки-анкеты на сайте банка требует указания только достоверной информации — персональной и финансовой. Важно внимательно заполнять все формы и не допускать ошибок, чтобы получить положительное решение по предварительной заявке. На втором этапе предоставленная информация может быть проверена на достоверность службой безопасности банка, включая проверку на присутствие заявителя в чёрных списках, а также проверку его кредитной истории.

Что важно знать о кредитных картах

Выбор кредитной карты зависит от многих условий:

Грейс-период — это время, в течение которого вы можете бесплатно использовать кредитные средства. Банк не будет начислять процент по займу. Но заёмщику всё равно придётся ежемесячно вносить минимальный платёж. Его размер прописан в договоре. Как правило, речь идёт о 5–10% от потраченной суммы, но не меньше 300–500 рублей. Сумма долга каждый раз будет разная, поэтому и платёж всегда будет разный.

В среднем льготный период составляет 50–60 дней. Но сегодня много предложений с грейс-периодом от 90 до 120 дней. В случае с картами рассрочки он может быть и больше.

Но нужно смотреть не только на срок беспроцентного использования банковских средств, но и на то, как он отсчитывается. Выгоднее всего, когда банк начинает отсчёт грейс-периода с даты оплаты первой покупки. Например, 20 июня вы оплатили покупку, и с этого момента и будет отсчитываться беспроцентный период.

Бывает, что банки устанавливают конкретную расчётную дату в текущем месяце. Допустим, грейс-период по вашей карте составляет 60 дней, расчётная дата начинается с 10 числа. Если вы 10 и оплатите покупку, то 60 дней сможете пользоваться средствами бесплатно. Если же вы «распечатаете» кредитку 20 числа, то у вас останется на погашение задолженности меньше времени — уже 50 дней.

Если не вернуть все деньги в период льготного кредитования, то банк начислит проценты за каждый день с момента совершения первой покупки в рамках этого грейс-периода.

Чаще всего за снятие наличных с кредитной карты заёмщики платят высокие комиссии. Также на эти операции может не распространяться льготный период. Но есть банки, которые позволяют выгодно снимать деньги через банкомат. Обратите внимание на эти условия при выборе карты и подписании договора. В нашем калькуляторе можно задать эти параметры и упростить поиск.

Новым клиентам банки одобряют, как правило, небольшие лимиты. Во многом это зависит от вашей кредитной истории, уровня дохода и наличия других кредитов. Если предоставить справку 2-НДФЛ, то банк может одобрить вам большую сумму.

Ещё можно обратиться за кредиткой в банк, где вы получаете зарплату. Если доход позволяет, то он предложит большой лимит.

В целом если активно пользоваться кредитной картой и вовремя вносить все платежи, то банк со временем может сам повысить вам лимит.

Да, можно, но часто это невыгодно. Льготный период в основном не распространяется на операции с наличными. На сумму, которую вы снимете с карты в банкомате, банк начислит проценты плюс возьмёт комиссию (в размере 2–6%). За перевод с кредитки на другую карту также берут комиссию.

С помощью нашего сервиса можно подобрать карту со льготными условиями на снятие наличных.

Оформить кредитку можно с 21 года. Однако есть предложения, доступные заёмщикам от 18 лет, если они работают. Из документов потребуется паспорт и, возможно, СНИЛС, загранпаспорт или водительские права. Во многих случаях даже не придётся подтверждать доход. При этом если вы рассчитываете на крупный лимит, то лучше, конечно, предоставить справку 2-НДФЛ.

Если карта вам сейчас не нужна и вы не платите банку комиссию за её обслуживание, то почему бы и нет — она действительно может выручить в какой-то момент. Но если банк взимает с вас комиссию за пользование счётом, то лучше закрыть её.

В целом кредитные карты стоит оформлять только в том случае, если вы умеете планировать свой бюджет и не будете выходить за рамки грейс-периода. В остальных случаях лучше оформить кредит наличными под более низкий процент.

Банк заранее напоминает заёмщику о том, что до определённой даты ему нужно успеть внести минимальный платёж по кредитной карте. Уведомления приходят по СМС, на электронную почту или в мобильном приложении.

Если всё же не уложиться в этот срок, то банк начислит пени. Размер штрафов прописан в кредитном договоре.

С точки зрения кредитной истории: просрочки на несколько дней также в ней отражаются, но банки воспринимают их как технические. Вряд ли это помешает вам оформить кредит в будущем. Но если речь идёт о более существенных просрочках, то они неизбежно испортят вашу кредитную историю.

Если сумма задолженности большая, но вы не допускали просрочек, то можете рефинансировать кредит или, другими словами, перекредитоваться в другом банке — взять новый кредит под более низкую ставку. В таком случае ваш ежемесячный платёж снизится, и вам будет легче погашать заём.

Можно также написать в банке заявление с просьбой о реструктуризации задолженности. Банк, например, может снизить ежемесячный платёж или списать уже начисленные штрафы. Но нужны будут документы, которые подтвердят, что у вас возникли временные финансовые трудности.

До 30 сентября 2020 года можно оформить кредитные каникулы. В таком случае банк даст вам отсрочку по платежам на срок до полугода. В этот период вы можете копить деньги, чтобы после максимально закрыть задолженность по карте и облегчить свою кредитную нагрузку. Воспользоваться каникулами могут только заёмщики, чей доход снизился на 30% или больше по сравнению с 2019 годом. При этом сумма кредита не должна превышать 100 тысяч рублей.

Есть два способа, которые можно совмещать.

По кредитным картам обычно начисляется больший кэшбэк. Вы можете проводить все повседневные траты по кредитке, а потом погашать её с зарплаты в рамках грейс-периода.

Можно пойти ещё дальше — и собственные деньги держать на дебетовой карте с процентом на остаток или на пополняемом вкладе с возможностью частичного снятия. Пока вы оплачиваете ежедневные покупки кредиткой и зарабатываете на кэшбэке, ваши свободные деньги тоже приносят вам дополнительный доход. Здесь, опять же, самое главное — успевать погасить задолженность в беспроцентный период.

Как мы уже писали выше, для оформления кредитной карты требуется минимальный пакет документов. Можно даже обойтись без справки о доходах, поэтому для банков это высокорискованный продукт, здесь много невозвратов. Что не может не отражаться на ставке. Кроме того, банки дают возможность пользоваться бесплатно заёмными средствами в грейс-период. Так что платёжеспособные и дисциплинированные заёмщики не переплачивают по кредитной карте. А на тех, кто не успевает вовремя погасить задолженности, банки и зарабатывают.

Внимательно прочитать условия договора

Внимательное ознакомление с условиями получения и использования кредитной карты исключает в дальнейшем нарушение этих условий со стороны владельца и, как следствие, применение в отношении его штрафных санкций. Карточные кредиты имеют упрощённые условия оформления и обслуживания, но также имеют установленный график внесения платежей, условия действия беспроцентного периода, получения кэшбэка и других услуг. Важно внимательно ознакомиться с каждым пунктом кредитного договора, а при необходимости можно обратиться к менеджеру банка за разъяснениями формулировок и уточнениями.

Мнение эксперта

Сегодня кредитная карта стала одним из самых распространенных способов получения заемных средств. В это нет ничего удивительного, если учесть простоту оформления и доступность банковского продукта. Ключевым аргументом в пользу получения кредитки часто становится так называемый беспроцентный период, когда «чужими» деньгами можно пользоваться бесплатно. Но нужно помнить, что для этого необходимо четко соблюдать установленные банком правила. Главное из них – своевременно вносить обязательным платеж.

В этом случае использование кредитки и вправду становится выгодным. Так как при невыполнении требований придется платить процент, а он заметно выше, чем при обычном кредитовании. Стоит учитывать и еще один нюанс – с кредитной карты крайне невыгодно обналичивать деньги, что также приводит к дополнительным расходам в виде комиссии.

Обратиться в банк

Оформить кредитную карту можно как в отделении банка, так и онлайн. Большинство банков предлагает оформление на сайте, после чего клиент получает предварительный ответ и далее может обратиться в офис банка для подписания договора. В некоторых случаях есть возможность использовать цифровую подпись для заключения договора на открытие кредитного лимита по карте дистанционно, но для этого у заёмщика должна быть подтверждённая электронная подпись. В таком случае карту можно либо забрать самостоятельно в отделении банка, либо и получить курьерской доставкой по указанному адресу.

Что вы узнаете

Универсальная кредитка сочетает в себе все преимущества кредитной карты с льготным периодом кредитования и дебетовой карты. При этом многие банки готовы платить определенный процент за нахождение личных средств клиента на счете сверх кредитного лимита. Доходность средств, размещенных на пластиковых картах может составлять от 2 до 10% годовых.

Подготовить документы

Оформление кредиток с небольшими лимитами обычно происходит просто по паспорту, но для более крупных сумм банк может потребовать представить дополнительные документы. Полный перечень документов можно посмотреть на официальном сайте банка в описании на странице выбранного предложения. Обычно пакет документов, кроме паспорта, включает

Кроме паспорта, для удостоверения личности подойдёт загранпаспорт или водительское удостоверение. К пакету документов заявитель должен приложить анкету, указав в ней:

Запрашиваемая информация о клиенте при открытии кредитной карты может различаться в разных банках.

Кредитки с оформлением просто по паспорту обычно имеют более высокую процентную ставку по лимиту из-за повышенных рисков, связанных с отсутствием данных о кредитоспособности заёмщика.

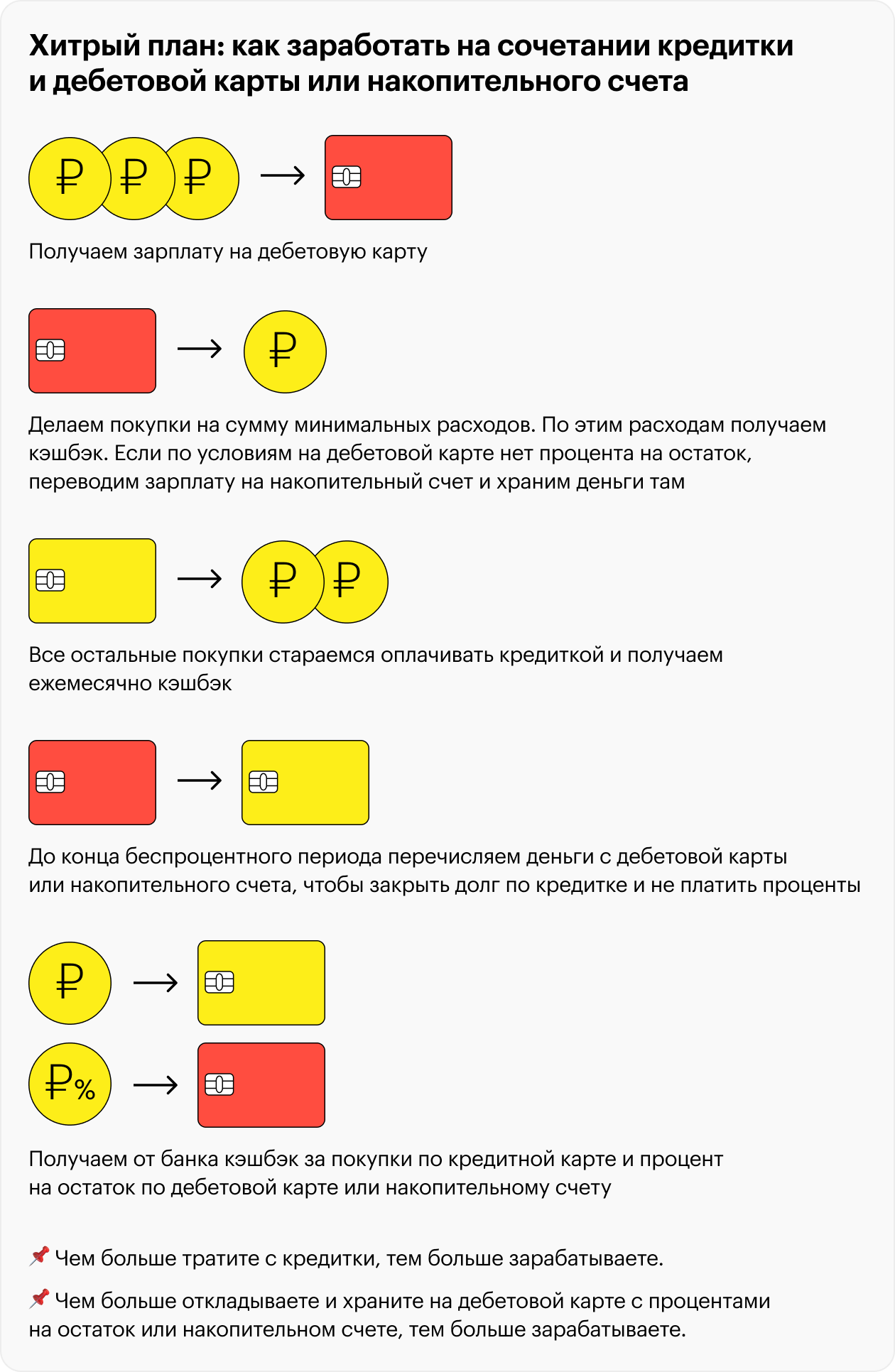

Как заработать на кредитке, дебетовой карте и накопительном счете

Идея простая. Свои деньги храните на дебетовой карте или накопительном счете, смотря где выше ставка, и старайтесь не тратить. Получили зарплату — кидайте на дебетовую карту или накопительный счет, пусть лежит там. На остаток банк начислит проценты.

Покупки оплачивайте кредитной картой — с этих трат банк вернет вам кэшбэк. Когда беспроцентный период подходит к концу, снимайте деньги с дебетовой карты или накопительного счета и закрывайте задолженность по кредитке. Так вам не придется платить банку проценты. А дальше опять расходуйте деньги с кредитки.

Главное — нельзя выходить за пределы беспроцентного периода. Не так — надо крупнее:

Выходить за пределы беспроцентного периода нельзя. За его пределами — огромные проценты.

Чтобы заработать больше, кредитка должна быть с беспроцентным периодом и максимальным кэшбэком, а дебетовая карта или накопительный счет — с максимальным процентом на остаток. Остальные характеристики карт не очень важны. Например, если найдете кредитку с большим кэшбэком, но у нее будет зверская комиссия на снятие наличных — берите.

Что нужно, чтобы заработать на банках

📌 Кредитка с беспроцентным периодом и максимальным кэшбэком.

📌 Дебетовая карта или накопительный счет с максимальным процентом на остаток.

Можно неплохо зарабатывать, если удачно подобрать сочетание кредитки и дебетовой карты или накопительного счета — об этом мы расскажем дальше. А пока совет: обращайте внимание на условия, читайте договоры и изучайте тарифы банковских продуктов.

Погасить текущие кредиты

Наличие текущих долговых обязательств перед другими банками снижает вероятность одобрения положительного решения по заявке на новый кредит. Информация о текущих задолженностях отражается в кредитной истории заёмщика, которую банк может посмотреть в БКИ. Если кредитная нагрузка на заявителя высокая, то в выдаче кредитной карты с большой вероятностью будет отказано. Банк проверяет эту информацию независимо от сведений, которые представил клиент в личной анкете, поэтому важно, чтобы они совпадали, в противном случае это может быть расценено как попытка мошенничества.

Подать заявку на получение кредитной карты можно в Альфа-Банке. По кредитке действуют выгодные условия: на покупки, совершённые в первые 30 дней после заключения договора, не будут начисляться проценты целый год. Кредитный лимит до 150 000 рублей становится доступен при предъявлении одного документа — паспорта. А ещё вы сможете снимать до 50 000 рублей в месяц без комиссии в любых банкоматах.

Лучшие предложения по кредиткам

🟥 Процентная ставка по кредитной карте:от 0,01%

🟥 Кэшбэк по кредитке:до 50%

🟥 Льготным периодом:до 1 115 дней

🟥 Снятие наличных с кредитной карты:от 0 рублей

Бонусы и дополнительные возможности накопительных счетов и дебетовых карт

Проценты по накопительному счету. Банк пользуется вашими деньгами, которые хранятся на счете. Он получает прибыль и делится ей с вами: платит процент на остаток по накопительному счету.

Представьте, что у вас есть волшебная копилка. Вы положили в нее 100 ₽, через месяц заглядываете — сумма выросла. Чем больше положили, тем больше забрали. Примерно так и работают проценты по накопительному счету.

Например, вы открыли счет с процентом на остаток — 7% годовых. Вы положили на него 100 000 ₽ и поддерживаете такой остаток.

Проценты составят: 100 000 ₽ × 7% / 12 месяцев = 583 ₽ в месяц.

Процентная ставка не зависит от срока, на который открыли накопительный счет, но и не фиксируется: банк может ее изменить. Новым клиентам в первые банки могут предлагать повышенный процент по накопительному счету. Например, 17% в первые два месяца, а после — стандартные условия,

Накопительный счет можно быстро открыть в приложении банка. Пополнять его или снимать деньги можно когда угодно. Банк может начислять проценты на среднемесячный, ежедневный остаток по счету или на минимальный — зависит от условий.

Обычно в приложении можно открыть даже несколько накопительных счетов — на разные цели. Это бесплатная услуга. Названия счетов удобнее редактировать, чтобы сразу видеть, на что откладываете. Например, можно открыть три накопительных счета и назвать их:

На остаток по всем этим счетам банк будет начислять процент.

Процент на остаток на дебетовой карте. Банку выгодно, когда вы храните деньги на дебетовой карте, поэтому на остаток по ней он тоже может начислять проценты. Но в 2024 году процент по накопительному счету обычно выше процента на остаток по дебетовой карте.

У некоторых банков максимальная ставка по накопительному счету привязана к операциям по дебетовой карте. Поэтому нужно открывать и ее. Так, банк может предложить клиенту ставку 7% по накопительному счету, если тот не расплачивается картой за покупки. А вот если клиент активно пользуется дебетовой картой и тратит не менее 50 000 ₽ в месяц, ставка будет выше — например, 11%.

Бонус накопительного счета и некоторых дебетовых карт — процент на остаток. У кредитки такого нет.

Кэшбэк. За расходы по дебетовой карте, как и по кредитке, можно получить кэшбэк. Что это такое и как работает кэшбэк, мы рассказывали в прошлом уроке. На всякий случай напомним: кэшбэк — это когда вы оплачиваете покупку, а банк возвращает вам часть потраченных денег.

В среднем у дебетовых карт кэшбэк меньше, чем у кредитных. Но может быть и наоборот — это зависит от условий конкретного банка.