- Что такое инвестиционные риски простыми словами

- Классификация инвестиционных рисков

- Какие риски владения акциями

- Какие риски владения облигаций

- Анализ и оценка рисков инвестирования

- Виды привилегированных акций

- Как рассчитать риски

- Классификация инвесторов и трейдеров по рискам и шансам на прибыль, особенности стратегий

- Несистематические риски (несистемные риски)

- Снижение инвестиционного риска на примере реальной семьи

- Управление инвестиционными рисками

- Факторы систематических рисков (их еще называют фундаментальными факторами)

- Частные или несистемные инвестиционные риски

- Человеческий фактор в инвестициях

- Юридические риски

Что такое инвестиционные риски простыми словами

Инвестиционные риски (investment risk) — это возможность потери вложенных денежных средств.

Любая инвестиция имеет риски. Даже простое хранение денег дома имеют риск обесцениться из-за разгона инфляции. Например, в истории случались периоды с гиперинфляцией у отдельно взятых стран. Население теряло все свои накопления.

У каждого инвестора своя психология отношения к инвестиционным рискам. Кто-то не может терпеть никакого риска, кто-то готов рисковать почти всем.

Большинство рядовых граждан по старинке хранят деньги на банковских вкладах. Этот способ не позволяют реально накапливать деньги, поскольку не перекрывает реальную инфляцию. Фактически, такая инвестиция уменьшает покупательную способность.

Ценные бумаги можно разделить на две категории:

- Безрисковые. К ним относят гособлигации (ОФЗ), вклады;

- Рисковые. акции, фьючерсы, облигации, опционы;

Классификация инвестиционных рисков

Принято разделять риски инвесторов на следующие категории:

- Системные риски:

- Несистемные риски:

- Кредитные (невыполнение кредитных обязательств);

- Деловые (ошибки в выборе вектора развития);

- Отраслевые (проблемы конкретно в секторах);

Выделяют ещё следующие инвестиционные риски:

1 Капитальные. Общий риск инвестирования в ценные бумаги. Вопрос встаёт в том, стоит ли вообще вкладываться в текущий момент по текущим ценам или стоит подождать.

2 Риск ликвидности. Из-за нехватки заявок на рынке есть возможность потери на комиссии, а, точнее, на спреде: разнице между аском и бидом. Поэтому важно покупать ликвидные активы. А если приобретать неликвидные, то только на долгосрок.

3 Селективный. Ошибки при отборе ценных бумаг. Это уже подвластно каждому инвестору.

4 Временной. Фундаментальный анализ показывает, что можно покупать, но было выбрано не самое удачное время для входа.

5Экономический кризис. Глобальные спады в экономике случаются регулярно и будут случаться в будущем. При общем снижении экономик заработать можно лишь при торговле в шорт. Однако для инвестиционных портфелей такой подход практикуется только у активных трейдеров, но не у инвесторов.

6 Операционные. Связаны с нарушение деятельности финансовых компаний: банков, брокеров. Например, если сделки не выходят на рынок или данные о покупке не поступают в депозитарий.

7 Риски связанные с эпидемиями и локдаунами в экономиках по всему миру. В 2020 г. события начали развиваться крайне стремительно с февраля. Никто не ожидал, что буквально за 1 месяц фондовые рынки упадут на 30-50%.

Какие риски владения акциями

Акции являются долевыми ценными бумагами. Владельцы являются совладельцами бизнеса. Поскольку ситуация в мире всегда изменяется, то и владельцы компаний несут риски в рамках своих долей.

Главным риском акция является падение биржевых котировок. Это потенциальный риски для каждого акционера.

Могут ли акции упасть в ноль? Да, могут. Но это не происходит за один день. У компании должны быть огромнейшие проблемы, которые доводят бизнес до краха. Причём такая ситуация может длиться несколько месяцев, а то и лет.

Крупные компании редко терпят крах, поскольку имеют диверсифицированные бизнесы, как по клиентам, так и по различной продукции. Если один сектор испытывает сложности, то за счёт других бизнес остаётся на плаву.

Маленькие компании могут быстрее расти в цене, но имеют большие риски. Потеря одного клиента, поставщика или прочие обстоятельства могут резко перечеркнуть весомую часть выручки.

Высокие доходы прошлых лет не гарантируют будущего. Скорее даже наоборот, чем сильнее росли акции в предыдущие годы, тем меньше шансов, что столь бурный рост продолжиться в последующие годы. Есть принцип возвращения к среднему, то есть если цена сильно отклонилась от среднего темпа роста в 7-12%, то через какое-то время она возвращается в норму.

Почему растут акции? На это есть две глобальные причины:

- Акции растут в среднем как ВВП. Показатель ВВП же зависит от множества факторов. Например, прирост населения, желание трудится, глобальная экономическая ситуация и прочее;

- Акции растут из-за инфляции;

Если темпы роста акции превышают ВВП, то инвесторы закладывают в бизнес слишком много оптимизма, который может привести к обвалу или сильной коррекции.

Помимо этих двух факторов на стоимость акции оказывает влияние и ожидаемая доходность. Она должна превышать ключевую ставку ЦБ.

Рассмотрим пример. Ключевая ставка 10%, прогнозируемая доходность акций 15%. Если ключевую ставку понизят до 8%, то теперь требования к доходности по акциям снижаются и они становятся более привлекательными, чем хранение денег в облигациях. Их биржевые котировки начинают расти, тем самым снижая их ожидаемую доходность.

В целом, владельцы акций зарабатывают чаще, чем теряют. История фондового рынка говорит, что инвестиции в акции принесли больше всего денег. Никакой другой финансовый инструмент не давал подобную прибыль.

Стоит помнить, что акций на рынке представлено тысячи. Опытные инвесторы умеют отбирать те, что имеют потенциал для роста и не несут слишком больших рисков. Новичкам следует начинать с покупок голубых фишек.

Помните: чем выше биржевые котировки, тем меньше ожидаемая доходность, при этом риски выше.

Какие риски владения облигаций

Облигация — это долговая ценная бумага, имеющая дату погашению. Держатели получают вознаграждение в виде купонного дохода. Этот процент заранее известен, поэтому инвесторы могут рассчитать свою прибыль при условии, что будет держать облигацию до погашения.

Облигации имеют цену на бирже. Их можно также продавать и покупать, как и акции. В периоды сильных падений они также снижаются в цене, но не так сильно. Особенно волатильны долгосрочные выпуски со сроком погашения от 10 лет. Краткосрочные выпуски до 3 лет обычно мало подвержены рыночным колебаниям.

Доходность облигаций ограничена, но и инвестиционный риск по ним существенно меньше.

В случае банкротства эмитента кредиторы (владельцы облигаций) стоят первыми в очереди на получении денег от продажи активов. Они более защищены, чем акционеры.

Какие инвестиционные риски у держателей облигаций:

- Банкротство компании. Это самый негативный сценарий для кредиторов. Инвесторам лучше не держать долговые ценные бумаги проблемных компаний. Это обезопасит от лишней нервотрепки в дальнейшем;

- Дефолт. Неспособность эмитента выплатить проценты или номинал;

По статистике 2% всех выпусков с высокой доходностью (превышающей ключевую ставку в 3-5 раз) будут испытывать проблемы на протяжении 10 лет. Т.е. шансы купить плохую облигацию с высоким доходом минимальны.

Начинающим стоит избегать субординированных облигаций. Они могут выпускаться только банками. Их главный риск в том, что они ничем не обеспечены. В случае каких-то сложностей, банкам разрешено списать их. Т.е. по сути объявить дефолт без каких-либо компенсаций.

Облигации являются самыми надёжными ценными бумагами, особенно, если мы говорим про гособлигации (ОФЗ) или выпуски от крупных компаний.

Анализ и оценка рисков инвестирования

Виды анализа и оценки рисков используются следующие:

- Вероятностный анализ, который может проводиться двумя путями:

- при помощи математического метода теории вероятностей производятся расчеты для подготовленной модели объекта инвестирования;

- расчеты проводятся методом выборки (на конкретном примере).

- Аналоговый метод. В этом случае используется алгоритм уже проведенного ранее исследования с подстановкой данных для конкретного инвестиционного проекта.

- Экспертный метод предполагает привлечение к работе одного или несколько финансовых экспертов. Сопоставив полученные исследования, принимается решение об инвестициях.

- Метод количественной оценки. Здесь применяются математические расчеты: определяются зоны рисков, рассчитываются такие величины, как:

- уровень устойчивости инвестиционного проекта;

- коэффициенты альфа и бета;

- волатильность и др.

Пример: как изменится цена за квадратный метр строящегося жилья в случае изменения курсов иностранных валют. Курс доллара может повлиять на стоимость жилья, но не напрямую, а косвенно, т.к. оборудование и материалы, используемые в строительстве, частично закупаются за границей. Расчет должен быть с приведением конкретных цифр, выраженных в процентном отношении. Допустим, однокомнатные квартиры в III квартале 2020 года подорожали на 2,5 % в результате повышения курса доллара на 7 %.

Виды привилегированных акций

Первый вид. Происходит начисление любых видов дивидендов, которые из-за появившихся трудностей с финансами не в состоянии уплатить компания-эмитент. В момент, когда у этой компании появится возможность реализовать все договоренности со своей стороны, все дивиденды с вышедшим сроком будут выплачены акционерам.

Второй вид. У акционеров есть возможность получить более крупные дивиденды при наличии у фирмы успешных финансовых итогов.

Третий вид. Все привилегированные акции можно перевести в какое-то конкретное число обыкновенных акций.

Несколько известных агентств (Moody’s, Standard and Poor’s), предоставляющие оценку кредитных рейтингов, анализируют наиболее предпочитаемые акции, выдавая уровень оценки риска, равносильный возникающему риску для облигаций. При условии, что эмитент привилегированного предложения имеет стабильность в финансовом вопросе, он, разумеется, получит гораздо более высокую оценку в рейтинге, — например, классификацию АА или А .

Те, кто находится в рейтинге на порядок ниже, будут вынуждены заплатить более высокую ставку, за это получая более реальный и высокий дефолтовый риск. Обладатели привилегированных акций претендуют на возвращение своих денежных средств от эмитента при условии, что компания ликвидируется, но в совете руководителей они ничего не в состоянии решать, так как не обладают там правом голоса.

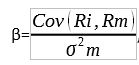

Как рассчитать риски

Как таковой формулы расчета не существует. Можно рассчитать отдельные показатели, описанные выше, и сопоставить эти данные. Приведем несколько формул расчетов:

Коэффициент бета показывает отклонение цены актива относительно класса финансовых инструментов. Рассчитывается по формуле:

где Cov – математическое ожидание (ковариация),

Ri – доходность i-й акции;

Rm – рыночная доходность;

Значение коэффициента бета больше 1 говорит о высоком риске, меньше 1 – о пониженном.

Коэффициент альфа показывает уровень эффективности управления активами. Рассчитывается через коэффициент бета по формуле:

α=Rp-β*Rm, где

Rp – ожидаемая доходность портфеля.

Rp=β*Rm ε, где

ε – случайная величина, которая отражает влияние случайных факторов риска. По умолчанию принимается равной нулю.

В случае эффективного управления альфа принимает положительные значения. При пассивном управлении этот коэффициент равен нулю. Отрицательное значение альфы говорит о неэффективном управлении активом.

Например, если α=2, значит, акция опережает рынок на 2 %.

Волатильность пропорциональна уровню риска. Чем выше показатель волатильности, тем выше инвестиционный риск.

Для расчета доходности по депозитам используется формула сложного процента:

SUM = X * (1 %)n

где SUM – конечная сумма;X – начальная сумма;% – процентная ставка, процентов годовых/100;n – количество периодов (месяцев, кварталов, лет).Пример. Вы решили вложить 375 000 руб. (5 000 $ или 145 000 грн.) в банк на 5 лет под 12 % годовых.

Классификация инвесторов и трейдеров по рискам и шансам на прибыль, особенности стратегий

Всех, кто как-то инвестирует, можно поделить на четыре группы. При желании, конечно, можно на любое число групп, по любому признаку. Но классификация должна подчёркивать какие-то смыслы, а не просто забавлять и вносить чувство порядка.

Мы возьмём самые простые и важные смыслы и спросим — какие риски и шансы? Под риском будем понимать не волатильность счёта, а вероятность потерять много и сразу (в пределе — всё), без шанса на восстановление капитала. Если смотреть на волатильность, можно увидеть неправильно. Например, покупка и удержание индекса может показаться очень рискованным делом (просадки на российском рынке до 80%!), но в долгосроке это одно из самых безопасных занятий.

Под шансом будем понимать вероятность преумножения капитала — быстро и существенно. Существенно, в разы и десятки раз, он преумножится множеством способов — например, при покупке того же индекса с доходностью на 5% выше инфляции. При условии, что мы дадим ему полежать десятки лет. Но если нам надо быстро, это должно быть что-то другое.

В итоге у нас получится четыре квадратика, при желании их можно даже нанести на стандартную декартову сетку, если мы помним со школы про ось абсцисс и ось ординат. Лучший квадратик — хорошие шансы при скромных рисках. Две группы будут похуже: скромные риски при скромных шансах, и, соответственно, нескромные риски плюс нескромные шансы. Но в долгосроке, есть подозрение, игроки со скромными шансами обгонят своих нескромных коллег, ибо со временем риски накапливаются, и рано или поздно клюнет тот «чёрный лебедь», что уничтожит ваш капитал. Наконец, четвёртая группа, проклятая: у них будут огромные риски и почти нулевые шансы. Увы, так бывает. Рассмотрим подробнее.

Группа № 1: скучно, но правильно

Начнём с самого скучного места, но там должно находиться большинство, если будет действовать по уму. Почти никакие шансы и скромные риски. Очень хочется большего, но нет ресурса: его по определению не может быть у всех.

Ассет алокейшн, портфельные инвестиции — эталон стратегий этого типа. Но чтобы правильно понимать, давайте договоримся не считать случайные колебания эквити чем-то большим. Всё равно график вернётся к среднему, к отбиванию инфляцию и небольшому бонусу сверх неё. Потерять 50% в очень плохой год или добавить к портфелю 100% в очень хороший — повод для эмоций, но не для выводов.

Если нужна доходность, она в ленивом портфеле достигается по-другому, добавлением к пассивным инвестициям активности.

Вы начинаете отбирать конкретные инструменты, прежде всего акции. Ищите лучшие, ставите на них. Без плеч, вы же разумный инвестор. С диверсификацией, вы же инвестор, бегущий марафон для себя, а не спекулянт, бегущий стометровку на публику. Ваша стратегия начинает улучшаться. Но вы вряд ли перескакиваете туда, где сверхдоходность. Иногда будет казаться, что перескочили — когда в лучший год обгоните индекс на 50% годовых. Увы, в худший год вы уступите ему 20%, и всё вернётся к среднему. Если всё не сломается, будете иметь премию к рынку 5–10%. Если всё сломается, премию платить перестанут, но штрафов тоже не выпишут. Риска в долгосроке не больше, чем в обычном пассивном портфеле.

Можно не только улучшить спокойную игру, но и ухудшить. Это значит иметь ту же околонулевую доходность, но больший риск. Это не так сложно, в России эта модель поведения принята по умолчанию — «храните деньги в сберегательной кассе». Имеется в виду низкий процент и крупные банки — большинство тянется именно туда. Это лучше, чем потянуться в хайпы, но хуже классического портфеля на разных классах активов.

Группа № 2: элита рынка

В нашем лучшем квадратике народу меньше, чем кажется. Напомним его прелесть: низкие риски, огромные шансы. Место обманчиво кажется многолюдным, потому что весь народ из соседней группы с суперрисками пишет в своих презентациях, что они отсюда. Доходность вот она, а про риски мы не расскажем, если хитрые, или даже сами их не видим, если глупые.

А там, куда все хотят, сравнительно пустынно. Там либо те, на кого надо долго учиться, либо те, кому сильно повезло. Алготрейдеры, жёстко соблюдающие риск-менеджмент. Системные инсайдеры. Расчётливые стартаперы, создающие бизнес так, чтобы прибыль делилась, а все риски были на партнёрах.

Дьяволы здесь в деталях. Например, для алготрейдеров критически важен риск-менеджмент. Нет такого алгоритма, который гарантирует прибыль. Сломаться может всё и всегда. Профессионал отличается от любителя не тем, что может много заработать — любитель тоже может, если включит плечо, слабоумие и отвагу. Профессионал почти не может терять.

«Просадка в пределах 10%» звучит убедительнее, чем «прибыль до 100%». Такую прибыль, повторим, покажет любой, кому пошла карта. Поэтому…

Гладкость эквити несёт больше информации, чем её наклон.

И в конечном счёте существеннее для результата, как это ни странно. Устремлённая ввысь, но рваная, неровная эквити отпугивает большие деньги. Причём как клиентские, так и ваши, если они станут большими.

Прибыль, увы, невозможно гарантировать. А вот просадку — почти можно.

Профи сидит в безопасном месте. Желание из него выбраться под удар объяснимо: под ударом больше прибыль. Но это не бесплатно. От минимальных рисков ты перешёл к каким-то другим. Ещё немного риска — и тебе будут рады в группе криптоинвесторов и фартовых ребят с широкими плечами.

Кое-что про «свой бизнес»

Я упомянул стартаперов. Иногда говорят, что лучшие инвестиции — инвестиции в собственный бизнес. Какая это группа — свой бизнес? А какая угодно из четырёх.

Простейший бизнес, доступный даже пенсионеру при наличии денег, — гостиничный. Купил квартиру и сдал на год приличному человеку. Это чёткая позиция без особого риска и без особого шанса. Несколько лучше, чем депозит в «Сбербанке», и по риску, и по доходности. И несколько хуже, чем портфель хороших дивидендных акций (если это портфель, дающий альфу к рынку).

Вложить все свои сбережения в своё дело — это страшно, но иногда страшно доходно. Зашкаливать будут и риски, и шансы. Неважно даже, что за дело. Сбережения чьи? Свои! Риск есть? Риск всегда есть. И шанс есть. И оба мало чем ограничены.

Игру можно ухудшить. Вложив все свои сбережения в дело, которое не своё. «Занял денег другу под бизнес-идею».

Неважно, какая бизнес-идея у друга, но для занявшего это обычно плохая идея. Скорее всего, он инвестирует под неограниченный риск и ограниченный доход — худшее, что можно сделать.

Если всё пойдёт плохо, вы потеряете даже больше, чем 100% вложения. И деньги, и друга, и веру в людей. Если всё пойдёт очень хорошо, то друг, скорее всего, окажется вдруг… нет, он вас не кинет. Он найдёт способ порадовать своего инвестора. Разумно решив, что двойная-тройная доходность к банковской ставке вполне порадует. Но это очень ограниченная доходность там, где речь идёт о неограниченном риске. Годовая рентабельность на мелкий венчурный капитал может быть и 200%, но решат, что вам достаточно 20%. И у вас нет способа проконтролировать, если дела ведёте не вы. Отчётность будет такой, что там будет 20%. Радуйтесь, что сохранили дружбу.

Из неправильного примера сразу видно, что правильно.

Создавать бизнесы выгоднее, чем в них вкладывать.

Ещё выгоднее создавать свои бизнесы на чужие деньги, как это в общем и принято.

Это в чистом виде логика лучшей группы: максимальный шанс при минимальном риске. Это то, что делал гипотетический друг. Можно ли считать это инвестициями в бизнес? Вопрос терминологии. Давайте считать. Тогда будет парадоксальное правило.

Лучшие инвестиции в бизнес — те, при которых деньги инвестируют за тебя. А ты инвестируешь хорошее впечатление, которое производишь.

Иногда за этим впечатлением что-то стоит: сильный бизнес-план, сильная команда и так далее. Иногда ничего не стоит. Просто хорошее впечатление. Различие только этическое, а выгодно будет и так, и так.

Большая часть ICO, например, продавало впечатления, которые кто-то счёл хорошими. И всё. Пустота под сладким соусом. Помните этот бум криптоинвестиций двух-трёхлетней давности?

(Окончание следует).

__

Напоминаем, что для вашего удобства мы еженедельно собираем эту и другие статьи в один большой дайджест — вы сразу выбираете нужное и отсекаете лишнее. Чтобы получать такую рассылку еженедельно, просто подпишитесь на неё внизу страницы.

Несистематические риски (несистемные риски)

Это риски непредсказуемого изменения курса акций, определяемые спецификой конкретного предприятия-эмитента: финансовым состоянием предприятия и динамикой его развития, инвестиционной политикой, кадровым составом руководства и т.д.

Примерами несистематических рисков являются:

Обрушение шахты Распадская в 2020 г. привело к резкому снижению производственных и финансовых показателей компании, и как следствие обвалу ее котировок.

Банкротство Трансаэро, которое было вызвано резким ростом совокупного долга компании и ухудшением ее финансового состояния на волне ослабления курса рубля в 2020-2020 гг.

Следует заметить, что систематические и несистематические риски могут быть тесно взаимосвязанными, поскольку подверженность деятельности эмитента фундаментальным факторам на рынке может определять неблагоприятную динамику его финансового состояния, то есть рост несистематических факторов риска. Например, неблагоприятное сочетание систематических и несистематических факторов в 2020-2020 гг. повлияло на падение котировок акций АО Газпром и ПАО Сбербанк:

Динамика котировок ОАО Газпром (сентябрь 2020 — сентябрь 2020)

Динамика котировок ПАО Сбербанк (сентябрь 2020 — сентябрь 2020)

Как мы видим из предыдущих графиков – несистематические факторы имеют разную степень влияния на акции от фатальных, как в случае с Трансаэро и долговременных как в случае с Распадской до кратковременных, как в случаях с Газпромом и Сбербанком. Также стоит отметить, что случаются и благоприятные несистематические факторы, которые могут существенно ускорить рост актива или даже развернуть к росту падающий в цене актив.

Снижение инвестиционного риска на примере реальной семьи

Рассмотрим финансовые риски инвестиционного проекта для семьи и способы их минимизации.

В 2020 году супружеская пара приняла решение о вложении свободных средств в размере 1 200 000 руб. (16 000 $ или 464 000 грн.) на 3 года в акции одной из национальных нефтегазовых компаний, одной из «голубых фишек».

Цена одной акции составляет 7 950 руб. (106 $ или 3 074 грн.) на сегодняшний день.

Посчитаем прибыль за 3 года:76 125 руб. (1 015 $ или 29 435 грн.) 115 275 руб. (1 537 $ или 44 573 грн.) 119 625 руб. (1 595 $ или 46 255 грн.)=311 025 руб. (4 147 $ или 120 263 грн.)Акции данной компании относятся к категории средне рисковых, т.к. нефтегазовый сектор – это сфера, подверженная определенным финансовым рискам, прежде всего, политическим.

40 % – государственные облигации;40 % – индексный фонд, отслеживающий индекс S&P 500;20 % – индексный фонд, отслеживающий индекс МосБиржи.

На 480 000 руб. (6 400 $ или 185 600 грн.) можно было приобрести 376 облигаций федерального займа (ОФЗ). Выплата по купонам производилась 6 раз, в размере 300 руб. (4 $ или 116 грн.) за одну акцию. Считаем прибыль: 3,4*376=95 850 руб. (1 278 $ или 37 062 грн.).

Доходность S&P 500 за 2020-2020 годы составила примерно 41 %. Комиссии за покупку на бирже составили приблизительно 1 %. Посчитаем прибыль без учета дивидендов, но за минусом всех расходов: 6400*100/101=475 275 руб. (6 337 $ или 183 773 грн.) – эту сумму можно вложить.

6 337*41/100=194 850 руб. (2 598 $ или 75 342 грн.) – доход за 3 года;6 400-6 337=4 725 руб. (63 $ или 1 827 грн.) – комиссия;2 598-63=190 125 руб. (2 535 $ или 73 515 грн.) – чистая прибыль за 3 года.

На МосБирже можно приобрести индекс ETF (FXUS), который следует индексу, почти аналогичному S&P 500.

Также, супруги решили инвестировать в индекс МосБиржи SBMX, который был выпущен в 2020 году и стоил 1 125 руб. (15 $ или 435 грн.). Его стоимость выросла на 40,83 % и составляет на сегодняшний день 1 575 руб. (21 $ или 609 грн.). Комиссия – 1 % в год, т.е. 2 % – за 2020 и 2020 годы.

Посчитаем сумму к получению:

3 200*100/102=235 275 руб. (3 137 $ или 90 973 грн.) – инвестируемая сумма;3 137*40,83/100=96 075 руб. (1 281 $ или 37 149 грн.) – доход за 3 года;

3 200-3137=4 725 руб. (63 $ или 1 827 грн.) – комиссия;1 281-63=91 350 руб. (1 218 $ или 35 322 грн.) – чистая прибыль за 3 года.

Итого чистая прибыль всех инвестиций: 1 278 (ОФЗ) 2 535 (S&P 500) 1 218 (SBMX)=377 325 руб. (5 031 $ или 145 899 грн.).

Риск при вложении в акции нефтедобывающей компании можно охарактеризовать как умеренный на сегодняшний день. За последние 10 лет стоимость одной акции выросла в 2 раза, резкое снижение наблюдалось лишь в 2009 году. Дивидендная доходность составляет около 5 % (не самая высокая среди «голубых фишек», но выплаты производятся стабильно).

Сравним оба варианта в таблице (данные за последние 10 лет, для SBMX – за 2 года).

Таким образом, инвестиционный риск будет оптимизирован с помощью метода диверсификации.

Управление инвестиционными рисками

Специфика инвестиционных рисков заключается в том, что общая эффективность проекта достигается путем правильной диверсификации инструментов с разным уровнем риска.

Задача риск-менеджера – объективно описать возможные последствия проекта, его плюсы и минусы со всех сторон. Доводы должны быть сформулированы в доступной форме.

Диверсификация не является единственным принципом управления инвестиционными рисками. Есть не менее важные моменты, которые необходимо учитывать:

- Не инвестируйте заемные средства.

- Выбирайте проекты с долгим сроком инвестирования – здесь риск будет ниже пропорционально годам.

Остановимся более подробно на формировании инвестиционного портфеля. Ответим на несколько вопросов:

- Какие риски присущи прединвестиционной фазе инвестиционной деятельности?

- Политические. Нестабильность политической обстановки в стране, ухудшение инвестиционного климата снижают прибыль от инвестиций.

- Законодательно-правовые. Изменения законодательства также влияют на уровень риска. Например, повышение таможенных пошлин увеличит затраты инвестора и снизит его доходы.

- Технико-технологические. Необходимо оценить уровень технической оснащенности проекта, чтобы минимизировать вероятность задержек в производственных процессах.

- О чем нужно позаботиться на начальной стадии формирования портфеля?

- Сбалансированность. Если выбирать объекты одной экономической отрасли, это увеличивает уровень рисков, делая инвестора зависимым от конкретной отрасли.

- Оценка качества портфеля. Каждый инструмент должен быть проанализирован с точки зрения доходности и уровня риска.

- Какие инвестиционные инструменты характеризуются незначительным финансовым риском?

- Банковские депозиты.

- Облигации федерального займа.

- Облигации «голубых фишек».

- ETF.

- ПИФы.

- Драгоценные металлы.

- Недвижимость.

- Какие инструменты являются высокорисковыми?

- Бизнес.

- Акции «третьего эшелона».

- Активы, характеризующиеся высоким уровнем дохода за короткий период времени.

Факторы систематических рисков (их еще называют фундаментальными факторами)

Это ключевые макроэкономические показатели состояния национальной экономики, действующие в среднесрочной перспективе и оказывающие влияние на всех участников фондового рынка. К таким факторам и показателям, с помощью которых можно оценить систематические риски относят:

экономические показатели (ВВП, ВНП),

индикаторы промышленного сектора (объем промышленного производства, индексы деловой активности – делового оптимизма),

инфляционные показатели (индекс потребительских цен, индекс цен производителей),

показатели международной торговли (платежный баланс, торговый баланс),

показатели денежной сферы и кредитно-денежной политики (золото-валютные резервы, баланс денежной сферы по денежным агрегатам),

показатели финансовой политики (государственный долг, бюджетный дефицит, темпы роста налоговых платежей, государственные расходы),

показатели занятости (уровень заработной платы, распределение численности населения по размерам дохода, структура и использование доходов населения, уровень и динамика безработицы),

индикаторы потребительского спроса (объемы розничной торговли, индексы настроения потребителей) и другие.

В качестве примера влияния фундаментальных факторов на систематические риски инвестирования в фондовые активы можно привести кризис 2008 года, называемый кризисом ликвидности, вызванный чрезмерной долговой нагрузкой (высоким внешним корпоративным долгом при низком государственном).

В результате больших выплат на внешнем рынке, а также в результате влияния ряда внешних обстоятельств (ипотечный кризис в США, военно-политический конфликт в Южной Осетии, и др.) российская экономика и в частности фондовый рынок столкнулся с большим оттоком ликвидности, в результате чего на волне распродаж существенно снизились котировки акций российских компаний;

Данный риск, пожалуй, является самым страшным риском для инвестора, но стоит отметить, что как правило спад не бывает затяжным и после него обязательно следует период восстановления и последующего длительного роста. Кроме того, природа фондовых рынков такова, что в долгосрочной перспективе они имеют внутреннюю силу к росту.

Частные или несистемные инвестиционные риски

Минимизация таких инвестиционных рисков может быть достигнута при составлении портфеля и правильном управлении финансами.

- Операционный риск возникает в результате ошибочных процессов и действий сотрудников, включая человеческий фактор. Присутствует в банковской сфере, бизнесе, фондовом рынке. Пример: неверно составленный бизнес-план, ошибка оператора при проведении платежа и др. Сюда также входят действия мошенников.

- Деловой риск – это вероятность задержки на определенных этапах производственного цикла. Возникает под влиянием внутренних и внешних факторов: цены на сырье, квалификация работников, снижение платежеспособности покупателей, перебои с поставками и др.

- Кредитный риск возникает вследствие снижения платежеспособности заемщика. При инвестициях в качестве заемщика может выступать, например, эмитент облигаций.

- Страновой риск возникает при действиях правительства конкретного государства, которые влияют на способность должника выполнить свои обязательства.

- Риск упущенной выгоды – это вероятность неполучения прибыли из-за невыполнения какого-либо действия. Например, по вине подрядчика сроки сдачи объекта были перенесены. По этой причине компания не смогла взять в работу другой объект, в который были бы, в свою очередь, привлечены средства инвесторов.

- Риск ликвидности был рассмотрен выше и может быть отнесен как к диверсифицируемым, так и к недиверсифицируемым рискам. В данной категории – это изменение стоимости объекта инвестиций вследствие действий каких-либо лиц. Например: объект недвижимости подешевел из-за выявленных дефектов при строительстве.

- Селективный инвестиционный риск возникает вследствие неправильного выбора финансового инструмента. Например, выбор низкой ставки по депозитам или объекта недвижимости, на который наложен арест.

- Функциональный инвестиционный риск – это вероятность потерь по причине неправильного управления инвестиционным портфелем. Пример: в определенный момент нужно было конвертировать средства в другую валюту, т.к. курс находился на пике. Через короткий промежуток времени эта возможность была упущена, и валюта продана с убытком. Не следует путать это с риском упущенной выгоды, т.к. в ситуации с ней обычно речь идет лишь о неполучении прибыли. А в этом случае имел место явно убыток от неправильных действий лица, ответственного за управление вложенными средствами.

- Отраслевой риск – это неполучение прибыли вследствие изменения экономического состояния внутри определенной экономической отрасли.

Человеческий фактор в инвестициях

И последний риск, но, пожалуй, самый важный – это человеческий фактор. Как сказал Уоррен Баффет – самый большой риск инвестирования заключен в инвесторе. Если Вы четко понимаете, что Вы делаете – это уже 90% успеха. Если же вышли на рынок просто «поиграть», то будьте готовы, что в игре бывают и победы, и поражения.

Нас могут захлестывать эмоции, мы можем поддаваться панике и быть нерациональны, поэтому инвестору важно придерживаться правил, дисциплины и постоянно обучаться и развиваться. По моему убеждению, есть всего 5 главных правил, проистекающих из 5 главных рисков инвестирования:

Тщательно отбирать активы для инвестирования. Прислушиваться к аналитикам, но и учиться самому понимать причины, почему те или иные активы будут расти. Для минимизации систематических рисков работать с разными классами активов и делать упор на безрисковые активы в портфеле.

Диверсификация. Никогда нельзя инвестировать все средства в один или всего 2-3 актива. Даже если этот актив кажется Вам по всем параметрам прекрасным. Это просто запрещено. Помните об этом. Диверсификация помогает нам победить несистематические риски.

Придерживаться своей стратегии инвестирования, если Вы купили акции с прицелом на 3-5 лет и на 100% уверены в качестве проведенного анализа, то не стоит подпрыгивать и дергаться на каждой кочке, даже если через неделю Ваши акции упали на 5%. Такое бывает – это спекулятивный риск или рыночный шум. Помните – лучший способ победить спекулятивный риск – переждать его.

Работать только с лицензированными брокерами и реальными финансовыми активами. Помните, покупая акции на фондовой бирже вы приобретаете не просто записи в электронных терминалах, а доли в крупнейших компаниях России или мира (в случае, если вы работаете с иностранными акциями).

Ну и, пожалуй, самый главный способ справиться с любыми рисками и в том числе победить свои персональный риски – это обучение. Самостоятельное чтение, книг, статей, обучение с наставниками, посещение семинаров и мастер-классов, прохождение курсов и полноценное обучение у профессионалов. Мы можем Вам предложить любой из этих вариантов на выбор. Советуем начать с наших бесплатных мастер-классов для того, чтобы узнать стратегии работы долгосрочных инвесторов.

Если статья была Вам полезна, поставьте лайк и поделитесь ей с друзьями!

Прибыльных Вам инвестиций!

Юридические риски

Юридические риски заслуживают отдельного блока поскольку для новичков в инвестициях именно они представляют наибольшую опасность. В данном случае речь идет о возможности столкнутся с недобросовестными и нелицензированными участниками рынка.

К таким рискам можно отнести следующее:

Работа с нелицензированным брокером, грозящая потерей всех средств. Больше всего таких брокеров на рынке форекс, даже появился термин «форекс-кухня» — это компания, которые показывает инвесторам свои собственные котировки, не имеющие ничего общего с котировками на реальных валютных рынках. В итоге под маской инвестирования скрывается по сути онлайн-казино, предлагающее адреналин и азарт в обмен на депозит клиента. На текущий момент законодательство по рынку форекс в РФ является молодым и довольно слабо проработанным, а компаний, имеющих официальную лицензию на работу на рынке форекс всего две. Поэтому профессиональные инвесторы не работают на рынке форекс. Подробнее об отличиях форекса и фондового рынка мы писали в статье «Фондовая биржа – это не Forex! Узнай разницу и расскажи другим, чтобы не спрашивали!». На фондовом рынке нелицензированных брокеров практически нет, их деятельность запрещена законом. Среди официальных брокеров, имеющих лицензии ведутся рейтинги, их деятельность подотчетна центральному банку и полностью прозрачна, а также есть масса механизмов защищающих права инвесторов (подробнее можно посмотреть в статьях «Лучшие брокеры 2020» и «Как работает фондовый рынок»).

Работа с ненастоящими инвестиционными активами. К таким, например, относятся бинарные опционы. Это ничто иное как ставки. А природа ставок – ближе к казино и уж никак не может называться инвестициями. Во многих странах бинарные опционы просто запрещены законом.

Работа с нелицензированным управляющим активами. Прежде, чем отдавать кому-то деньги, необходимо убедиться есть ли у данной компании лицензия на управление финансовыми активами, в противном случае Вы можете иметь дело с мошенниками.

Передача средств в инвестирование по договору займа. Очень часто именно таким способом привлекают средства микрофинансовые организации. Помните, ничто не мешает собственнику данной организации просто закрыть свое ООО и никому не платить под предлогом банкротства.

Компании, находящиеся на непонятных островах, но имеющие красивые сайты и помпезные названия.

Хайпы и прочие способы отъема денег у населения, иногда даже не скрывающие, что это пирамиды.

Различные мега-стройки и супер-проекты, раздающие свои акции за подписку и т.д. Помните, по-настоящему крутые проекты не собирают инвестиции по интернету у частников, а привлекают миллиарды от серьезных инвесторов.

Связываясь с «ненастоящими» видами инвестирования Вы рискуете всем капиталом. Причем данный риск велик. Но данных рисков можно полностью избежать, если работать с топовыми лицензированными брокерами фондового рынка, инвестировать в настоящие активы, обращающиеся на фондовых рынках: акции, облигации, драгоценные металлы, валюта (куда более цивилизованный способ покупать валюту на московской бирже через брокерский счет, а не на форексе), и даже фьючерсы, опционы (не бинарные).