- Возврат обеспечения

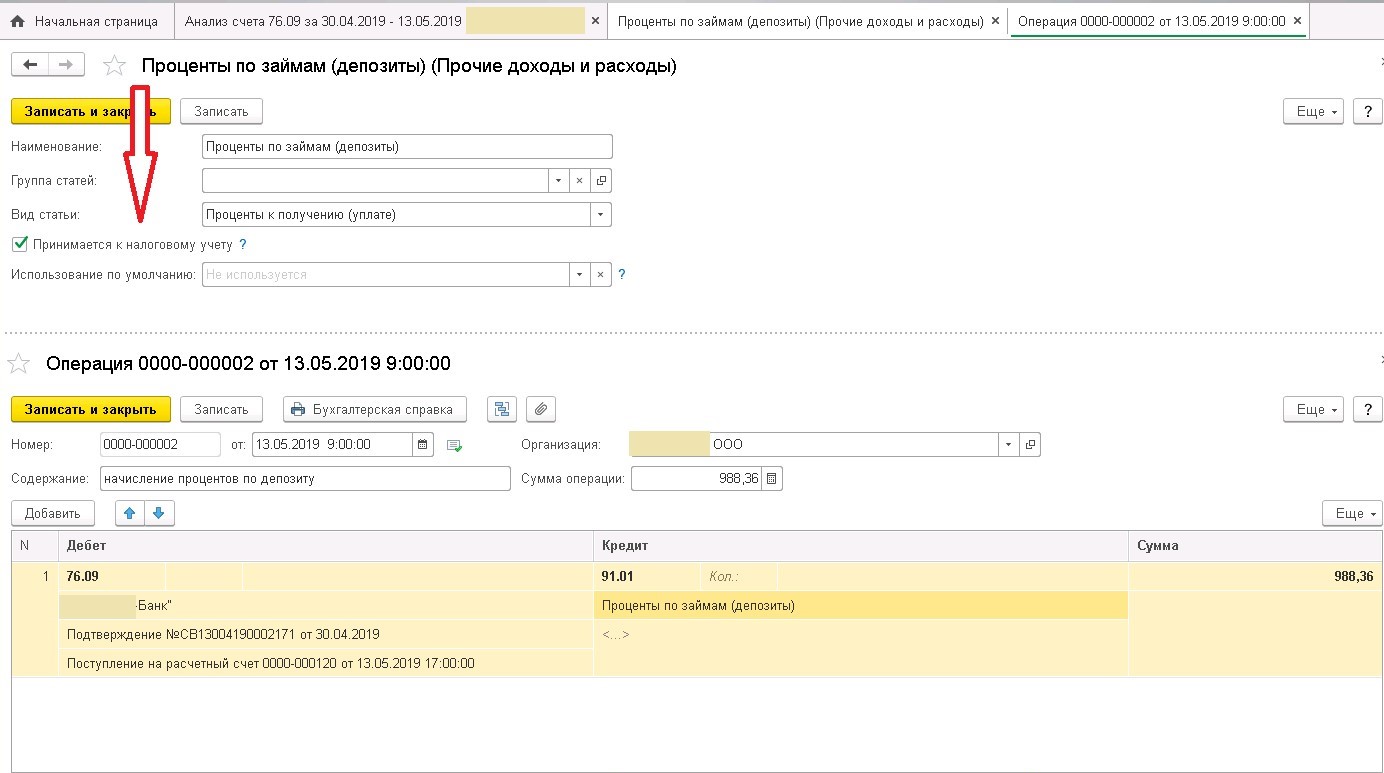

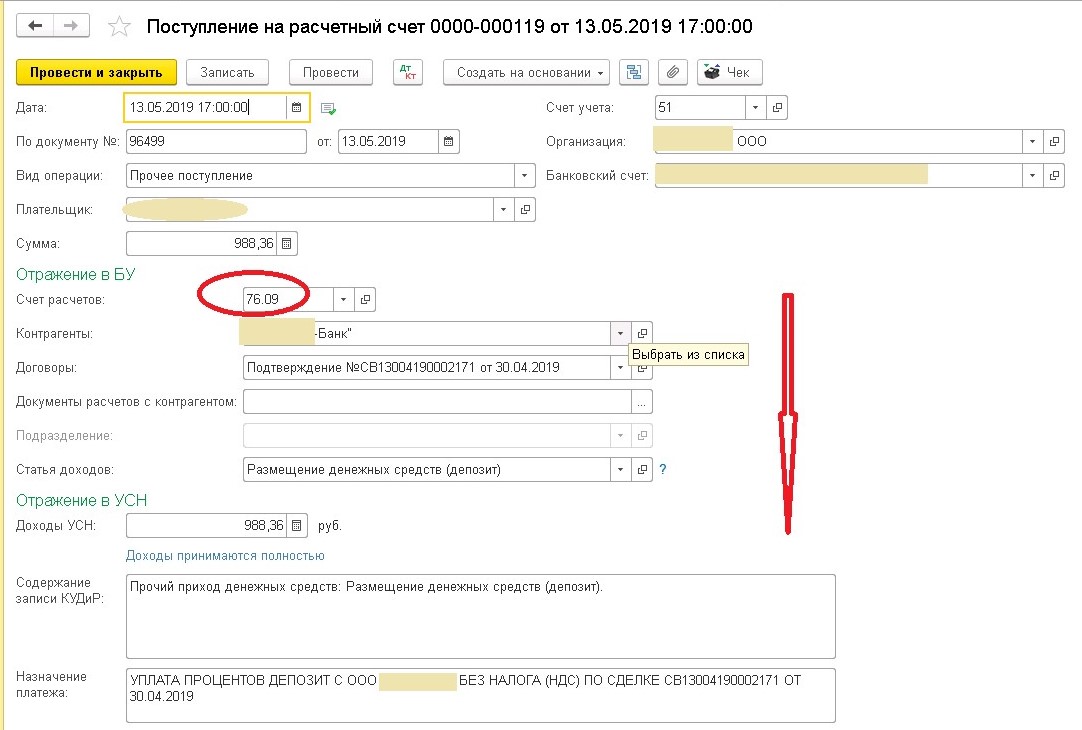

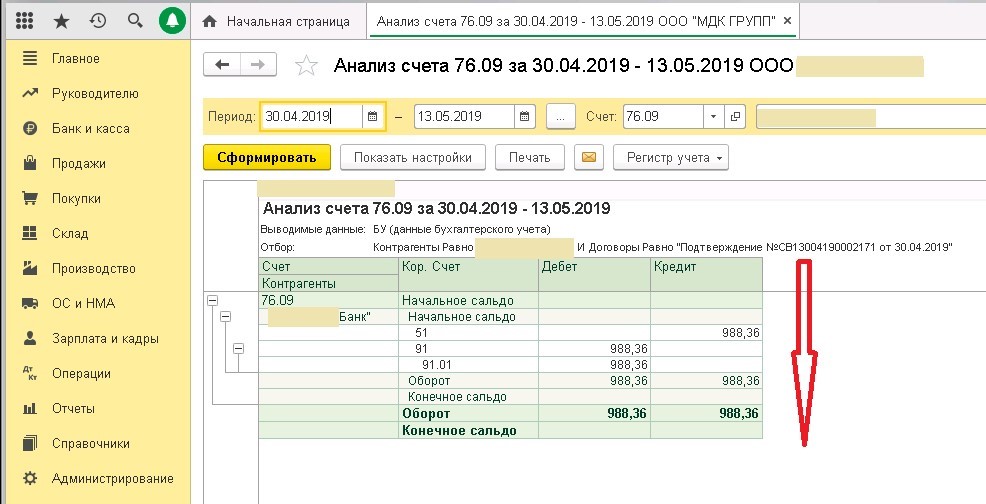

- Выплата процентов по депозитному договору

- Выполнение операции – перенос депозита на другую операцию

- Договор банковского вклада без капитализации процентов

- Ежемесячная арендная плата по договору

- Зачет депозита в счет ежемесячного арендного платежа

- Корректировка в программе излишне признанного дохода за апрель, май, июнь 2021г.

- Налог на прибыль

- Начисляем проценты за апрель, май, июнь месяц 2021г.

- Оплата депозита

- Отражаем в учете депозит и начисление по нему процентов

- Отражение в 1с: бухгалтерии предприятия 8 коротких депозитов – учет без забот

Возврат обеспечения

Депозит должен быть возвращен стороне, если такие условия наступили согласно заключенного договора. Перечисление проводится по реквизитам, указанным в соглашении. В программе закрывается дебиторская задолженность.

Операция закрывается на основании документа «Поступление на расчетный счет».

Сумма списания проводится вручную.

В случае, если стороны не предусмотрели порядок возврата депозита, согласно Налоговому Кодексу РФ платеж должен быть возвращен в течение 7 дней с момента предъявления требования.

Рекомендуем условия о депозите указывать максимально подробно, в каких случаях принимается зачет, как обеспечивается возврат и т.д.

Остались вопросы? Закажите бесплатную консультацию наших специалистов!

Выплата процентов по депозитному договору

В зависимости от срока выплаты процентов различаются проводки по депозиту.

В зависимости от условий договора проценты могут выплачиваться ежемесячно или в конце срока — это наиболее распространенные условия депозитов.

Если доход по вкладу выплачивается ежемесячно, то к проводке по начислению процентов Дт 76.03 Кт 91.01 добавляется ежемесячная проводка по получению дохода по вкладу на расчетные счета Дт 51 Кт 76.03 или Дт 52 Кт 76.03.

Если проценты выплачиваются по окончании срока действия договора, а начисляются ежемесячно, то проводка по начислению процентов Дт 76.03 Кт 91.01 делается ежемесячно, а проводка по получению % делается один раз — в день получения процентов при закрытии депозита.

Реже встречаются договоры, когда и начисление, и выплата процентов происходят 1 раз по окончанию срока действия договора. В таком случае проводки и по начислению, и по выплате процентного дохода делаются единожды по истечению срока действия депозита.

Проводка получения процентов по банковскому вкладу делается на основании банковской выписки.

Выполнение операции – перенос депозита на другую операцию

Часто так бывает, что стороны приходят к соглашению и зачитывают депозит на другое обязательство или договор. Это может быть новый договор или текущее обязательство стороны.

Что необходимо выполнить? Открываем «Перенос задолженности» во вкладке «Корректировка долга». Проводки будут выполнены между договорами по счету 76.09

Если стороны допустили увеличение арендной платы, автоматически может быть пересмотрена сумма депозита. Увеличение необходимо отобразить по счету Д 009.01.

Договор банковского вклада без капитализации процентов

По договору банковского вклада без капитализации процентов, начисление вознаграждения за пользование денежными средствами на протяжении всего срока договора производится от суммы, размещенной на депозите. В нашем примере и в первый месяц, и во второй месяц, и во все последующие вознаграждение будут рассчитываться от 100 000 рублей — внесенной суммы.

При начислении процентов без их капитализации проводки будут те же, что и по договору с капитализацией дохода по вкладу.

Ежемесячная арендная плата по договору

Для отображения ежемесячных арендных платежей, всегда используйте счет 60 «Расчеты с поставщиками и подрядчиками». Как правило, период выплаты арендного платежа составляет 1 месяц и отображается как аванс (смотрите счет 60.02).

Как только от арендодателя поступили документы и был получен платеж, бухгалтерия должна включить аренду в прочие расходы (см. Дебет 20,23,25,26,44 и Кредит 60,01). В договоре стороны должны определить назначение помещения. Эта операция также отображается в счете учета затрат.

Переходим во вкладку «Покупки» — находим документы, которые должны поступить от арендодателя – «Услуги» — закрытие акт.

Как только был сформирован «Анализ субконто», на дату текущего месяца в котором произойдет зачисление арендной платы, можно заметить автоматическое отображение аванса перечисленного в момент подписания договора. Обратите внимание, сумма аванса не входит в группу ежемесячных арендных платежей. Ее учет отображается отдельно.

Зачет депозита в счет ежемесячного арендного платежа

Проведите зачет депозита между счетами 76 и 80. Используйте корректировку долга, которая доступна в разделах «Покупки» и «Продажи».

При заполнении корректировки, не забудьте указать номер и дату договора аренды, отметьте реквизиты сторон.

Не заполняйте данные во вкладке «Счета учета» — это необязательно.

Далее, последует формирование проводки.

После списания депозита с забалансового счета 009, завершим формирование «Анализа субконто». Депозит в полном объеме зачтен.

До заключения договора, постарайтесь учесть все основания списания депозита. К ним может быть отнесено наступление следующих юридических событий:

- несвоевременное перечисление оплаты по аренде – депозит автоматически списывается в счет погашения долга;

- причинение ущерба – сумма депозита переходит в покрытие убытков стороны;

- начисление штрафной неустойки.

Оприходовать сумму в счет депозита возможно только в том случае, если убыток или обязательства реальны и могут быть подтверждены документом (отправленная претензия или соответствующий акт о расхождениях).

Корректировка в программе излишне признанного дохода за апрель, май, июнь 2021г.

Теперь нам необходимо в программе 1С:Бухгалтерия 8.3 провести корректировки по начисленным процентам за апрель, май, июнь 2021 г. в связи с излишним начислением процентов по размещению депозита.

Для этого заходим Операции/Операции, введенные вручную/Создать – вид документа выбираем «Сторно документа».

Заполняем открывшуюся карточку документа:

- «От» – указываем дату учета операции 03.07.2021;

- «Сторнируемый документ» – нажимаем на три точки;

- В открывшемся окне выбираем «Операция»;

- Нам необходимо выбрать документ для сторнирования: выбираем первый документ «Операции, введенные вручную/Начисление процентов за апрель 2021;

- Все остальные поля и табличная часть заполнятся автоматически;

- Записать и закрыть.

Корректировку необходимо делать отдельными документами на каждую операцию по начисленным процентам на депозит за апрель, май и июнь 2021.

Налог на прибыль

Депозит по начисленному договору аренды относится на вычет и не входит в налогооблагаемую базу налога на прибыль.

Начисляем проценты за апрель, май, июнь месяц 2021г.

Нам необходимо отразить в программе операцию по начислению процентов за апрель месяц. Заходим Операции/Операции, введенные вручную/Создать/Вид документа выбираем – «Операция»

Заполняем открывшуюся карточку документа:

- «От» – указываем дату учета операции 01.05.2021;

- «Содержание» – прописываем содержание нашей операции;

- «Сумма операции» – указываем сумму процента начисления за апрель 2021 .Рассчитывается по формуле 28 493,15 руб.= ((5 000 000* 8%)/365)*26 (где 8% ставка по договору, 365 количество дней в году, 26 количество дней за апрель).

Нам необходимо указать проводки «Проводки по начислению банковских процентов» в табличной части документа.

Нажимаем «Добавить» в табличной части.

Заполняем табличную часть документа:

- «Дебет» – выбираем субсчет 76.09 «Прочие расчеты с разными дебиторами и кредиторами»;

- «Субконто 2Дт» – из справочника «Контрагенты», выбираем наш «ПАО «Сбербанк»;

- «Субконто 3Дт» – выбираем депозитный договор «55»;

- «Субконто 4Дт» – указываем документ расчетов с контрагентами. В нашем примере это «Списание с расчетного счета 0000-000001 от 05.04.2021»;

- «Кредит» – выбираем счет 91.01 «Прочие доходы»;

- «Субконто Кт2» – статья ДДС «Проценты к получению (уплате);

- Записать и закрыть.

Далее так же начисляем проценты в программе, отдельным документом за май, которые составят: 33 972,60 руб = ((5 000 000* 8%)/365)*31 (где 8% ставка по договору, 365 количество дней в году, 31 количество дней за май).

И за июнь: 32 876,71руб =((5 000 000* 8%)/365)*31 (где 8% ставка по договору, 365 количество дней в году, 30 количество дней за июнь).

Оплата депозита

Для перечисления суммы депозита (гарантии платежа по договору аренды) в программе 1С создаем документ «Списание с расчетного счета». Далее, необходимо добавить статью расходов и отметить счет 76.09. Не забудьте поставить отметку «Не погашать». Задолженность перед стороной договора не должна быть погашена:

- пока не прекратит действие заключенный договор;

- в случае иного достигнутого соглашения между сторонами;.

Обратите внимание, в программе 1С Бухгалтерия есть возможность учета договорных обеспечений. Эта вкладка может быть реализована для следующих обеспечительных мер:

- применение в контрактных обязательствах банковской гарантии;

- залоговых операциях;

- предоставление поручительства.

Для активации этой функции, необходимо открыть вкладку «Функциональность», далее перейти в «Расчеты» и отметить галочкой «Учет обеспечений обязательств и платежей».

Далее, при завершении регистрации договора аренды необходимо ввести банковские реквизиты стороны (в данном случае – арендодателя).

После того, как арендодатель получил сумму депозита и был заключен договор, у компании открывается дебиторская задолженность

Не забудьте отметить указанную сумму депозита на счете 009 «Обеспечение обязательств и платежей». Внесение данной операции необходимо выполнить самостоятельно.

Как увидеть аналитику по данному договору? Во вкладке «Анализ субконто», пользователь может вытянуть всю информацию по движению счетов данного договора.

Отражаем в учете депозит и начисление по нему процентов

Как в учете организации отразить размещение денежных средств на депозитном счете и получение процентов в случае, если в соответствии с договором они рассчитываются банком ежемесячно в день, соответствующий дате поступления денежных средств на депозитный счет, и перечисляются на депозитный счет с присоединением к сумме вклада (депозита)?

24.06.2021 организация разместила свободные денежные средства на депозитном счете в соответствии с договором срочного банковского вклада (депозита) (далее — договор) сроком на 3 месяца в размере 200 000 руб.

Согласно договору за хранение денежных средств на депозитном счете банк ежемесячно в день, соответствующий дате поступления денежных средств на депозитный счет, начисляет и перечисляет проценты, которые рассчитываются на ежедневный фактический остаток денежных средств на счете по учету вклада (депозита) на конец операционного дня за каждый календарный день за период со дня зачисления средств на депозитный счет (дня предыдущей выплаты процентов) по день, предшествующий дате расчета и перечисления процентов (день возврата вклада (депозита)). Проценты зачисляются на депозитный счет организации с присоединением к сумме вклада (депозита).

Процентная ставка — 12% годовых. Расчет процентов производится исходя из фактического (365) количества дней в году и фактического количества дней в месяце.

24.07.2021 на депозитный счет организации были зачислены проценты за период с 24 июня по 23 июля в размере 1972,60 руб. <*>

Общие положения

Юридические лица (вкладчики) по договору банковского вклада (депозита), который заключается в письменной форме, могут разместить денежные средства в белорусских рублях в банке (вкладополучатель) в целях хранения на срок (либо до востребования, либо до наступления (ненаступления) определенного в заключенном договоре обстоятельства (события)) и получения дохода в виде процентов, которые банк выплачивает на условиях и в порядке, определенных этим договором. Вклад (депозит) возвращается вкладчику в порядке, установленном БК и соответствующим договором <*>.

Одним из видов договора банковского вклада (депозита) является договор срочного банковского вклада (депозита), в соответствии с которым вкладополучатель обязан возвратить вклад (депозит) и выплатить начисленные по нему проценты по истечении указанного в договоре срока <*>.

К существенным условиями депозитного договора относятся в том числе:

— валюта вклада (депозита) и сумма первоначального взноса во вклад (депозит);

— размер процентов по вкладу (депозиту), порядок их начисления и выплаты, в том числе при возврате вклада (депозита);

— срок возврата вклада (депозита) — для договора срочного банковского вклада (депозита) <*>.

Проценты по вкладу (депозиту) начисляются со дня его поступления к вкладополучателю по день, предшествующий дню его возврата вкладчику, если иное не предусмотрено договором банковского вклада (депозита).

Проценты по вкладу (депозиту) выплачиваются вкладчику ежемесячно, если иное не предусмотрено договором банковского вклада (депозита). При возврате вклада (депозита) проценты начисляются и выплачиваются полностью <*>.

Начисление процентов может производиться исходя из фактического (365 или 366) количества дней в году. В этом случае проценты начисляются за каждый календарный день года <*>.

Суммы рассчитанных процентов отражаются банками в ведомостях начисленных процентов, содержащих необходимую информацию для проверки правильности расчета процентов <*>.

Бухгалтерский учет

Учет наличия и движения денежных средств в белорусских рублях, находящихся на депозитном счете в банках, осуществляется на счете 55 «Специальные счета в банках» (субсчет 55-1 «Депозитные счета») <*>.

Поступление средств на депозитный счет отражается по дебету счета 55 «Специальные счета в банках» и кредиту счета 51 «Расчетные счета» <*>.

Банковский депозит относится к финансовым активам организации. Для отражения расчетов с банком по начисленным и полученным процентам за хранение денежных средств на депозитном счете организация может использовать счет 76 «Расчеты с разными дебиторами и кредиторами», к которому она вправе открыть отдельный субсчет. Проценты по вкладу (депозиту), причитающиеся к получению, включаются в состав доходов по инвестиционной деятельности ежемесячно с отражением по дебету счета 76 «Расчеты с разными дебиторами и кредиторами» и кредиту счета 91 «Прочие доходы и расходы» (субсчет 91-1 «Прочие доходы») <*>.

Принцип начисления является одним из принципов бухгалтерского учета и означает, что хозяйственные операции отражаются в бухгалтерском учете и отчетности в том отчетном периоде, в котором они совершены, независимо от даты проведения расчетов по ним <*>. Следовательно, в бухгалтерском учете проценты, причитающиеся к получению по вкладу (депозиту), отражаются в составе доходов по инвестиционной деятельности того месяца, за который они начислены.

Получение процентов по вкладу (депозиту) с присоединением их к сумме вклада (депозита) на депозитный счет отражается по дебету субсчета 55-1 «Депозитные счета» (счет 55 «Специальные счета в банках») и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами» <*>.

В рассматриваемой ситуации организация с целью ежемесячного отражения процентов по вкладу (депозиту) в составе доходов по инвестиционной деятельности вправе запросить у банка ведомость начисленных процентов в разбивке по месяцам.

Кроме того, организация вправе сама произвести расчет процентов в соответствии с условиями заключенного договора срочного банковского вклада (депозита). В этом случае расчет процентов оформляется первичным учетным документом, разработанным организацией в соответствии с установленными законодательством требованиями и утвержденным учетной политикой организации, например бухгалтерской справкой-расчетом <*>.

Произведем расчет процентов в рассматриваемой ситуации с разбивкой по месяцам:

| Период размещения депозита | Кол-во дней размещений депозита | Сумма депозита, руб. | Процентная ставка по депозиту | Расчет процентов | Сумма процентов, руб. |

| 24 — 30 июня 2021 г. | 7 | 200 000 | 12 | ((200 000 x 12% / 365) x 7) | 460,27 |

| 1 — 23 июля 2021 г. | 23 | 200 000 | 12 | ((200 000 x 12% / 365) x 23) | 1512,33 |

| Итого | 30 | 1972,60 |

НДС

Проценты по банковскому депозиту не облагаются НДС, ЭСЧФ не составляется <*>.

Налог на прибыль

Проценты по банковскому депозиту включаются в состав внереализационных доходов, учитываемых при налогообложении прибыли, на дату признания их доходами в бухгалтерском учете <*>.

Таблица бухгалтерских записей

В рассматриваемой ситуации к счету 76 «Расчеты с разными дебиторами и кредиторами» открыт субсчет 76-8 «Расчеты с банком по процентам по банковскому вкладу (депозиту)».

| Содержание операций | Дебет | Кредит | Сумма, руб. | Первичный документ |

| Бухгалтерские записи в июне 2021 г. | ||||

| Перечислены денежные средства с расчетного счета на депозитный счет | 55-1 | 51 | 200 000 | Выписка банка по расчетному счету, выписка банка по депозитному счету, платежное поручение |

| Отражены проценты по вкладу (депозиту) в составе доходов по инвестиционной деятельности (с 24 июня по 30 июня) <*> | 76-8 | 91-1 | 460,27 | Ведомость начисленных процентов, бухгалтерская справка-расчет, договор |

| Бухгалтерские записи в июле 2021 г. | ||||

| Отражены проценты по вкладу (депозиту) в составе доходов по инвестиционной деятельности (с 1 июля по 23 июля) <*> | 76-8 | 91-1 | 1512,33 | Ведомость начисленных процентов, бухгалтерская справка-расчет, договор |

| Получены на депозитный счет проценты за хранение денежных средств и присоединены к сумме вклада (депозита) | 55-1 | 76-8 | 1972,60 | Выписка банка по депозитному счету |

| ——————————— <*> Учитываются при налогообложении прибыли в составе внереализационных доходов <*>. | ||||

Читайте этот материал в ilex >>*

* по ссылке Вы попадете в платный контент сервиса ilex

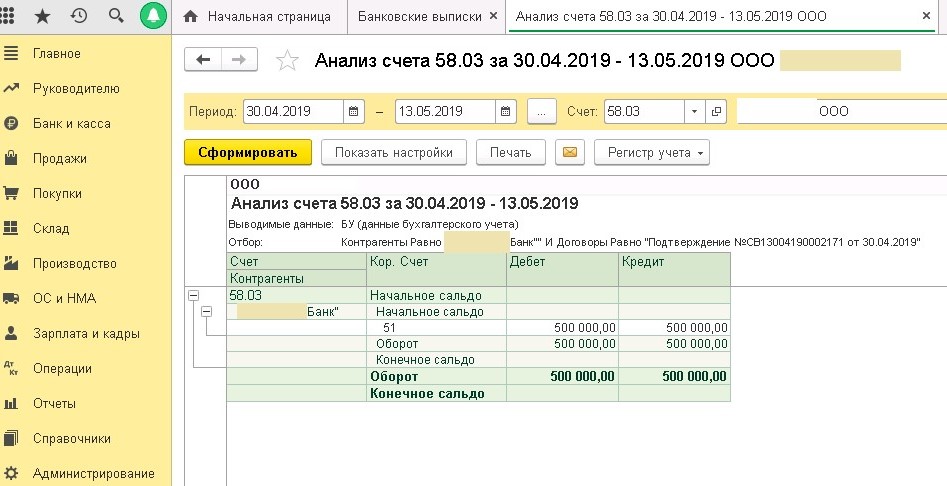

Отражение в 1с: бухгалтерии предприятия 8 коротких депозитов – учет без забот

- Опубликовано 15.05.2021 11:51

- Автор: Administrator

- Просмотров: 8151

«Меньше – это всегда лучше, чем ничего». У многих организаций бывают периоды временно свободных денежных средств. Эффективный менеджмент предполагает эффективное использование ресурсов. Депозиты – это инвестиции или финансовые вложения организации. Особенность депозитов в том, что денежные средства размещаются на конкретный срок и на заранее оговоренных условиях (под проценты). «Короткие депозиты», например, на выходные и праздничные дни, возможно, и не дадут грандиозных доходов, но это источник «пассивного» дохода организации в сумме полученных процентов.

В бухгалтерском учете они могут отражаться в Дебете следующих счетов:

— 55.03 счет (Депозитные счета),

— 58.02 счет (Долговые ценные бумаги).

Рассмотрим механизм отражения депозитов в программе 1С: Бухгалтерия предприятия 8, редакция 3.0.

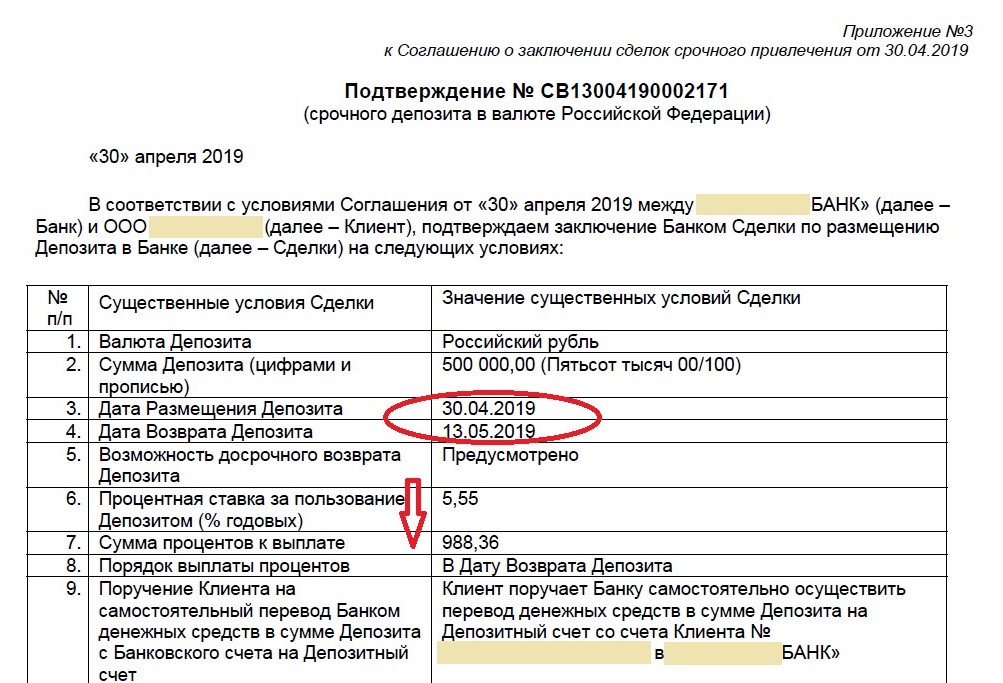

Например, заключено такое соглашение с банком:

Отразим следующие операции в программе:

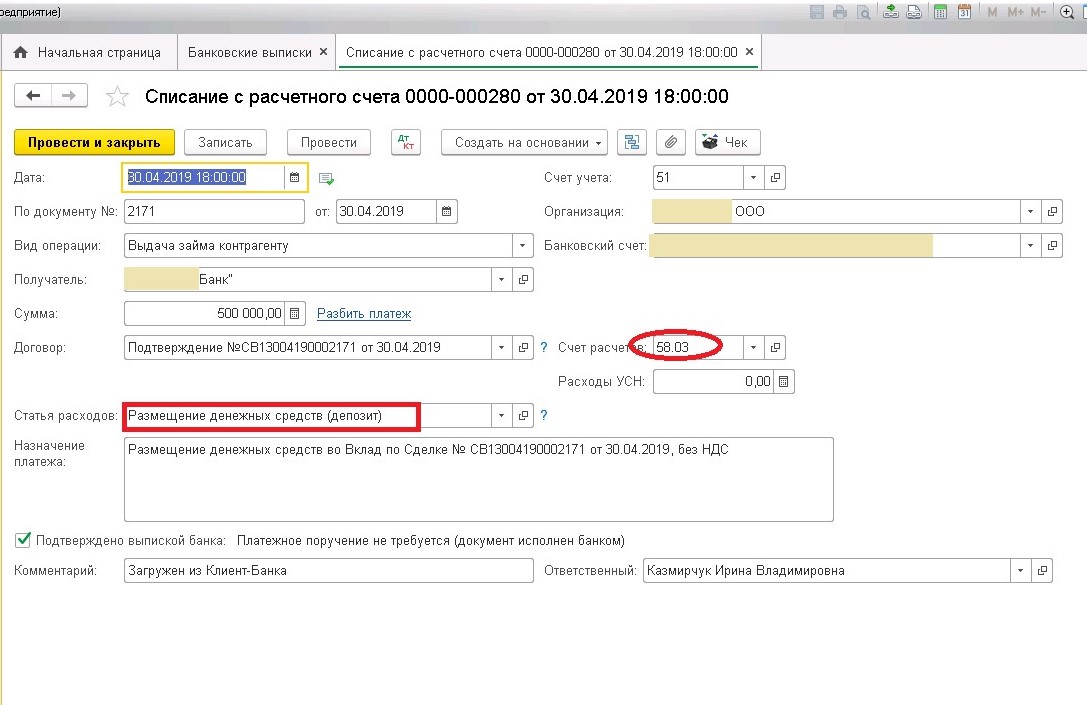

1. Размещение свободных денежных средств на депозит в праздничные дни.

Документ-основание удобно прикрепить к банковской выписке.

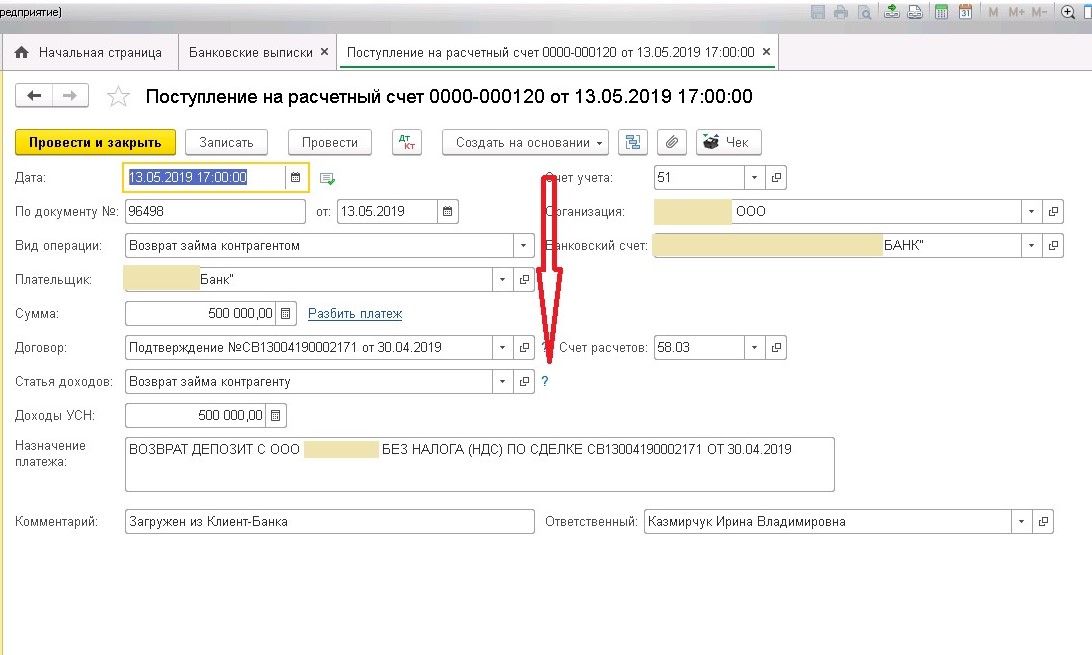

2. Возврат суммы депозита в установленные договором сроки.

3. Начисление процентов по депозиту на дату возврата.

4. Поступление процентов по депозиту.

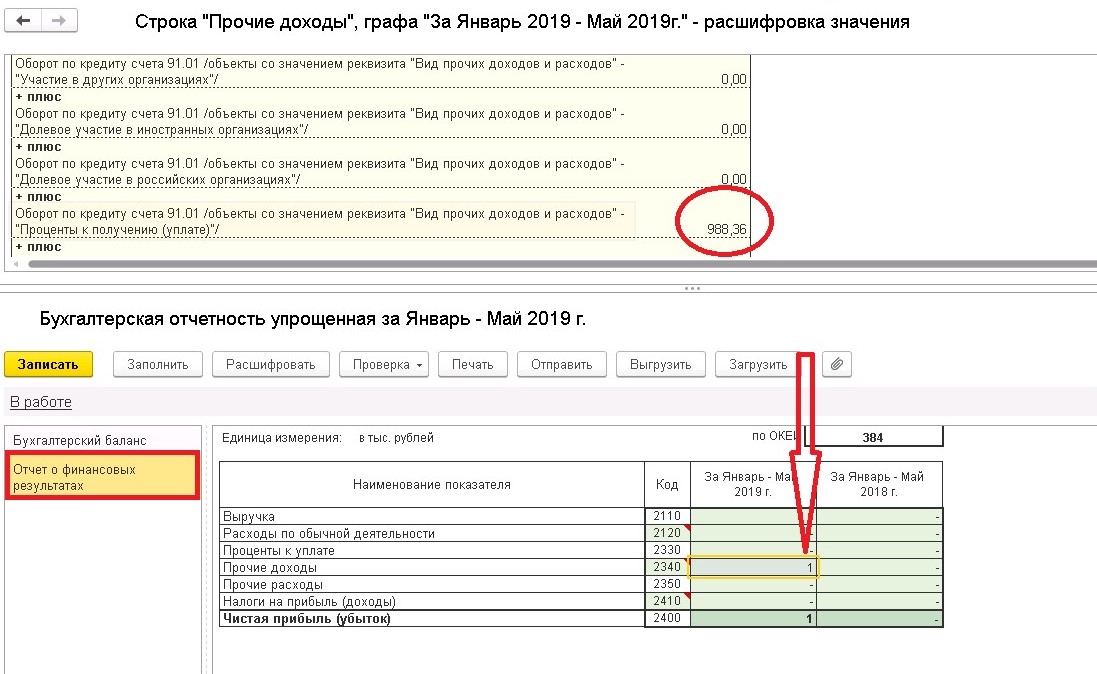

В бухгалтерской отчетности полученный доход отражается следующим образом:

«Приобретать познания еще недостаточно для человека, надо уметь отдавать их в рост». (Иоганн Гете)

Автор статьи: Ирина Казмирчук

Понравилась статья? Подпишитесь на рассылку новых материалов