Работа с финансовыми функциями excel 2022

Министерство науки и высшего образования Российской Федерации

Университетский колледж

федерального государственного бюджетного образовательного учреждения высшего образования

«Оренбургский государственный университет»

Н.А. Кривошеева

ИНФОРМАЦИОННЫЕ ТЕХНОЛОГИИ

В ПРОФЕССИОНАЛЬНОЙ ДЕЯТЕЛЬНОСТИ

Финансовые функции Excel

Методические указания

Рекомендовано к изданию редакционно-издательским советом федерального государственного бюджетного образовательного учреждения высшего образования «Оренбургский государственный университет» для обучающихся по программе среднего профессионального образования по специальности 38.02.07 Банковское дело

Оренбург

Оренбург

2022

УДК 004(075.32)

ББК 32.97я723

К19

Рецензент – доцент кафедры программного обеспечения вычислительной техники и автоматизированных систем И.А. Щудро

Кривошеева, Н.А.

К82 Информационные технологии в профессиональной деятельности: финансовые функции Excel: методические указания / Н.А. Кривошеева; Оренбургский гос. ун-т. – Оренбург: ОГУ, 2022. – 55 с.

Методические указания предназначены для выполнения лабораторных работ по дисциплине «Информационные технологии в профессиональной деятельности» в Университетском колледже ОГУ для обучающихся третьего курса специальности 38.02.07 Банковское дело.

Методические указания составлены с учетом Федерального государственного образовательного стандарта среднего профессионального образования.

УДК 004(075.32)

ББК 32.97я723

©Кривошеева Н.А.,2022

©ОГУ, 2022

Содержание

Введение

Изначально данные методические указания планировались для обучающихся Университетского колледжа ОГУ по специальности 38.02.07 Банковское дело, которым по роду своей деятельности предстоит работать с финансами и банковскими расчетами. При написании методических указаний были внесены корректировки по теоретической части и внесены дополнения по практической части, методические указания были дополнены индивидуальными заданиям для обучающихся, заданиями для самостоятельного решения и контрольным вопросам для самопроверки усвоенного материала.

Прежде, чем приступить к освоению финансовых функций, необходимо изучить материал, который облегчит работу с оформлением формул и поможет усвоить материал по применению функций в короткие сроки. Особенность данных методических указаний заключается в том, что за несколько практических занятий, сопровождающихся теоретическим материалом, изложенным в доступной форме, обучающийся сможет выполнить не только элементарные операции, но и научится пользоваться функциями Excel. Все примеры дополнены наглядными рисунками. Материал методических указаний рассчитан для самостоятельно изучения и дает возможность использовать его не только на аудиторных (практических) занятиях, но и в домашних условиях, а в дальнейшем и в профессиональной деятельности.

Методические указания изложены в краткой и понятной форме, учтен необходимый минимум теоретического материала по изучению отдельного раздела MicrosoftExcel (финансовые функции). Пользователем данных методических указаний могут быть не только обучающиеся колледжей, но и учащиеся школ, а также любой человек, которому интересно данное направление. Первый раздел знакомит пользователя с интерфейсом Excel, после чего пользователь может спокойно переходить к изучению функций.

1 Знакомство с интерфейсом

При первом запуске MicrosoftExcel открывается новый файл, который принято называть книгой (рисунок 1). Книга изначально содержит три чистых листа (в левом нижнем углу есть ярлычки Лист1, Лист2, Лист3). Листы помогают распределить информацию в одной книге по целевому назначению. Количество листов в книге не ограничено. Можно добавить новый лист с помощью кнопки добавления листа; удалить ненужный лист, переименовать лист и выделить его цветом (нажав правую кнопку мыши на листе). Если листов в книге больше, чем может поместиться в области отображения ярлычков, то передвигаться между листами можно с помощью кнопок прокрутки листов.

Рисунок 1 – Интерфейс Excel 2022

Рабочую зону условно можно разделить на несколько областей, каждая из которых имеет свое значение и выполняет определенную функцию. Пользователю очень важно познакомиться с ними на начальном этапе изучения Excel. Рассмотрим их поподробнее.

В версии Office 2022 есть отличия от более ранней версии 2007, на которые мы будем обращать внимание. Кнопка Office заменена на вкладку Файл (рисунок 2). Здесь находятся команды создания, сохранения, открытия документов, а также печать.

Рисунок 2 – Вкладка «Файл»

Панель быстрого доступа расположена в левом верхнем углу (рисунок 3) и позволяет разместить часто встречающиеся команды для пользователя, обозначенные соответствующими кнопками. Эти кнопки называются инструментами.

Рисунок 3 – Панель быстрого доступа

Изначально на панели расположены три кнопки, но в зависимости от потребностей конкретного пользователя она может быть дополнена или изменена, так как панель быстрого доступа является настраиваемой.

Для того, чтобы настроить панель быстрого доступа нужно нажать на стрелочку вниз справа на панели и выбрать часто встречающиеся команды (рисунок 4).

Рисунок 4 – Настройка панели быстрого доступа через стандартные команды

Если в предложенном списке не обнаружено нужной команды, необходимо выбрать «Другие команды…», найти необходимую команду и с помощью кнопки «Добавить» настроить Панель быстрого доступа. Выбранные кнопки появятся на Рабочем столе Панели (рисунки5, 6).

Рисунок 5 – Добавление других команд на Панель быстрого доступа

В поле «Выбрать команды из:» выбрать нужный раздел или воспользоваться предлагаемым вариантом — «Часто используемые команды». В предлагаемом списке выбрать нужную команду, нажав на нее левой кнопкой мыши и с помощью кнопки «Добавить», в центре окна, перенести нужную команду из левой части экрана в правую, которая отвечает за наличие данной кнопки на Панели быстрого доступа. Удалить ненужную команду можно аналогичным образом, но в другой последовательности выбора ненужной команды из окна Панель быстрого доступа и выбрать кнопку «Удалить» в центре экрана.

Рисунок 6 – Настройка панели быстрого доступа через настройку параметров

Далее рассмотрим уже известные нам по MicrosoftOffice 2007 кнопки, вспомним их предназначение.

В верхнем правом углу расположены кнопки управления основным окном программы (развернуть, свернуть и закрыть основное окно программы).

Лента инструментов располагается в верхней части экрана исостоит из вкладок, которые, в свою очередь, позволяют получить быстрый доступ к определенной категории команд и кнопок, собранных по функциональному признаку в отдельные группы (рисунок 7).

Рисунок 7 – Лента с расположенными на ней вкладками и группами

При наведении курсора мыши на любой из инструментов отображается подсказка, которая обозначаетназвание используемого инструмента.

Рабочая область экрана состоит из строк и столбцов. Строки нумеруются цифрами, столбцы обозначаются буквами латинского алфавита (рисунок 8).

Рисунок 8 – Рабочая область Excel

На пересечении строк и столбцов образуется ячейка, каждая из которых имеет свое имя – по умолчанию имя ячейки включает букву столбца и номер строки. По имени ячейки можно к ней «обращаться», чтобы сделать ссылку в формуле.Имя текущей ячейки отображается в поле«Имя ячейки», например А1, В2, С12 и т.д. (рисунок 9).

Рисунок 9 – Обозначение имени текущей ячейки

Справа от «Имени ячейки» расположена «Строка формул», которая дублирует информацию, зафиксированную в текущей ячейке. Если в ячейке использовался текст или число, то в строке формул информация дублируется. Если в ячейке применялась формула, то на экране будет отображаться результат выполнения формулы, а в строке формул сама формула (рисунок 10).

Рисунок 10 – Отображение формулы в Строке формул

Получив элементарные навыки работы в Excel, можно переходить к следующему разделу.

Познакомившись с интерфейсом Excel2022 и рассмотрев небольшую часть возможностей настроек табличного процессора можно сделать вывод, что каждый пользователь может легко настроить внешний вид программы «под себя», изменив ряд параметров, сделав его удобным и привлекательным для себя.

2 Полезные «мелочи»

В этом разделе мы рассмотрим несколько полезных кнопок и команд, которые помогут вам эргономично расположить элементы окна в зоне видимости и наиболее рационально использовать время для поиска нужной информации на экране.

2.1 Стиль ссылок

Привычным стилем оформления ссылок на ячейки служит ссылка на строку и столбец, которые определяются соответственно буквой и цифрой, например F5 или А8. Бывают случаи, когда вы открываете присланный вам файл, а ссылки на ячейки выглядят как на рисунке 11.

Рисунок 11 – Стиль цифровой нумерации столбцов

Стиль цифровой нумерации выставлен в Excel 2022 по умолчанию, но не для всех пользователей он удобен. Особенно это заметно, когда необходимо использовать ссылки, тогда не опытному пользователю прочитать ссылку становится трудно. Вернуть привычное буквенное обозначение столбцов не составит труда, выполнив несколько несложных операций.

Для этого на вкладке «Файл» необходимо выбрать команду «Параметры» (рисунок 12). В открывшемся диалоговом окне выбрать вкладку «Формулы» и отключить «галочку» со строки «Стиль ссылок R1C1» (рисунки 12, 13).

Рисунок 12 – Настройка параметров нумерации столбцов

Рисунок 13 – Вкладка формулы для изменения стиля ссылок

2.2 Инструменты вкладки Вид

С помощью вкладки Вид (рисунок 14) можно настроить расположение окон при одновременном открытии нескольких документов, разделить область рабочего листа или закрепить видимую область экрана.

Рисунок 14– Вкладка Вид – группа Окно

Команда «Разделить» выводит в рабочую область текущего листа разделительные линии (рисунок 15), которые можно перемещать влево, вправо, вверх, вниз, причем области разделения листа становятся независимыми друг от друга по навигации. Вы можете заметить, что появилось несколько линеек прокрутки (и вертикальных, и горизонтальных).

Рисунок 15 – Разделение рабочей области листа

На рисунке 15 приведен пример разделение окна при работе с одним листом. Можно заметить, что нумерация строк и обозначение столбцов прерываются во всех зонах, но мы все равно находимся на одном листе. Такое разделение листа позволяет работать с удаленными друг от друга данными одного текущего листа.

Другая команда «Закрепить области», в отличие от ранее рассмотренной команды «Разделить», не добавляет дополнительные полосы прокрутки и делает разделительные линии на листе практически не заметными. Такая команда незаменима в тех случаях, когда нужно, чтобы «шапка таблицы» (верхняя строка или первый столбец) была всегда видимой. На рисунке 16 можно заметить, что после первой строки сразу идет двадцатая. Данные остальных строк никуда не исчезли, они, как будто «прокручены» вверх. Если переместить линейку прокрутки вверх, то нижние строчки сместятся вниз, а верхние появятся на экране.Перемещение по листу можно производить с помощью колесика мыши, верхняя строка всегда будет оставаться видимой.

Рисунок 16 – Закрепление области верхней строки

2.3 Маркер автозаполнения

При необходимости ввода повторяющихся данных в несколько смежных ячеек можно скопировать данные одной ячейки и вставить в другую, но можно воспользоваться более простым способом – использовать Маркер автозаполнения.

Обратите внимание на нижний правый угол текущей ячейки и вы увидите небольшой черный квадратик, который называется Маркером автозаполения и несет в себе несколько важных функций. Если выделено несколько смежных ячеек, то маркер находится также в правом нижнем углу выделенного диапазона. Далее мы рассмотрим несколько примеров применения данного маркера.

При заполнении ячейки произвольными данными Маркер автозаполнения (далее Маркер)позволяет скопировать данные этой ячейки в соседние (рисунок 17). Маркер можно протягивать вниз, вверх, вправо, влево – данные будут копироваться.

Рисунок 17 – Использование Маркера автозаполнения

Если в текущую ячейку, например, А1 записать название месяца, дня недели или даты, то Маркер позволит заполнить соседние ячейки последовательными месяцами, днями недели или датами соответственно (рисунки 18, 19, 20). Причем, протягивая Маркер вправо или вниз происходит наращивание приведенных показателей на одну условную единицу, а при протягивании влево или вверх происходит уменьшение на одну условную единицу.

Рисунок 18 – Применение Маркера при вводе месяцев

Рисунок 19 – Применение Маркера при вводе дней недели

Рисунок 20 – Применение Маркера при заполнении дат

При создании в ячейке формулы, нет необходимости перенабирать эту формулу в остальные ячейки столбца или строки. Маркер автозаполнения позволяет копировать формулу относительно перемещения курсора (ссылка называется относительной). Ссылки на ячейки, используемые в копируемой формуле сместятся ровно на столько ячеек, насколько переместился курсор (рисунок 21).

Рисунок 21 – Применение Маркера при копировании формул

Теперь вы познакомились с некоторыми особенностями работы в Excel, которые помогут вам в дальнейшей работе. Применяя эти несложные правила, вы сможете быстро вводить данные и находить нужную информацию в созданном документе.

3Вычисления в Excel 2022

3.1 Общие сведения о создании формул

При наборе формулы важно помнить о том, что формула обязательно начинается со знака равенства (=). Основными операторами для создания формулы или функции являются:

— оператор сложения ( );

— оператор вычитания (-);

— оператор умножения (*);

— оператор деления (/);

— оператор возведения в степень (^);

— оператор процента (%).

На рисунке 22 приведены примеры использования основных операторов.

Рисунок 22 – Использование основных операторов

3.2 Относительные и абсолютные ссылки

При работе с формулами возникает необходимость ссылаться на ячейки с данными расположенными не только на текущем рабочем листе, но и на другом листе или даже в другой книге. Причем эти данные могут быть как числовые, так и текстовые. При создании формулы ссылка идет на ячейку, а вычисления производятся с данными, расположенными в указанной ячейке.

В подразделе 2.2 на рисунке 21 был приведен пример использования относительной ссылки. При копировании относительной ссылки вниз или вверх по столбцу ссылки на ячейки в формуле тоже будут меняться. Если ячейку, содержащую относительную ссылку переместить, например перетаскиванием, копированием или вырезанием, то ссылка станет абсолютной.

Абсолютная ссылка всегда указывает на одну и ту же фиксированную ячейку, которая не меняется ни при каких обстоятельствах ее перемещения (при перетаскивании, копировании, вырезании).Отличие в использовании формулы с относительной и абсолютной ссылкой приведено на рисунке 23.

Чтобы создать абсолютную ссылку самостоятельно, нужно добавить знак доллара ($) перед каждым элементом имени ячейки в формуле, например $A$1. Знак доллара можно использовать при создании смешанной ссылки:

— если нужно, чтобы строка менялась, а столбец не менялся, то знак доллара добавляется только перед обозначением столбца, например А$1;

— если нужно, чтобы столбец менялся, а строка не менялась, то знак доллара добавляется только перед обозначением строки, например $А1.

Переключение между относительными и абсолютными ссылками производится клавишей F4.

Рисунок 23 – Применение относительных и абсолютных ссылок

3.3 Как читать сообщение об ошибке

При работе с формулами и финансовыми вычислениями в Excel есть вероятность допустить неточность в оформлении ссылок или ошибку в написании функции. Опытному пользователю не составит труда выявить и устранить этот недочет, но как разобраться с формулировками об ошибке тому, кто только начинает осваивать Excel? Рассмотрим на примере часто встречающиеся записи об ошибках и дадим рекомендации как их устранить.

3.3.1 Ошибка #### самая распространенная и легко устранимая. Такая ошибка означает, что ширина столбца не достаточна велика для отображения значения в ячейке (рисунок 24).

Рисунок 24 – Ошибка#### недостаточная ширина столбца

Чтобы исправить ошибку, нужно увеличить ширину столбца с помощью мыши. Можно отрегулировать ширину столбца по самому длинному значению в столбце нажав, для этого два раза левой кнопкой мыши на разделительной полосе между названиями соседних столбцов.

Такая же ошибка может появиться в том случае, если после производимых вычислений с датами или временем появляется отрицательное число, так как дата и время должны быть положительными (рисунок 25).

Рисунок 25 – Ошибка#### дата или время

Чтобы исправить появившуюся ошибку нужно или исправить ссылки в используемой формуле, чтобы вычисляемое число часов (дней) было положительными или изменить формат выводимых данных.

3.3.2 Ошибка #ИМЯ? означает, что используемой в данной формуле ячейке изначально не было определено Имя или оно в процессе редактирования было удалено (рисунок 26).

Рисунок 26– Ошибка #ИМЯ? в Имени ячейки

Для того, чтобы устранить данную ошибку нужно сначала определить Имя ячейки, на которую будет ссылаться формула, только после этого применять ссылку на Имя. Внимательно работать с Диспетчером имен при удалении Имен.

Аналогичная ошибка может появиться в том случае, если в написании функции допущена ошибка (рисунок 27).

Рисунок 27 — Ошибка #ИМЯ? в функции

Для решения этой проблемы нужно проверить написание функции. В данном примере при написание функции должно быть ПОИСКПОЗ. Диапазон здесь указан правильно. Можно привести другой пример, когда ошибка возникает из-за неправильно указанного диапазона (рисунок 28).

Рисунок 28 – Ошибка #ИМЯ? в диапазоне ячеек

В данном примере между А1 и А3 пропущено двоеточие. Правильно будет указать диапазон следующим образом: А1:А3.

Если в формуле используется текстовое значение, то оно должно быть заключено в кавычки, иначе в ячейке появится такая же ошибка (рисунок 29).

Рисунок 29- Ошибка #ИМЯ? в текстовом значении

Ошибка будет устранена при заключении текста в двойные кавычки: =»Итого»&А4.

3.3.3 Ошибка #ЧИСЛО означает, что в формуле используется некорректное число (рисунок 30).

Рисунок 30 – Ошибка #ЧИСЛО при некорректном использовании чисел

При анализе данной функции можно сделать вывод, что корень извлекается из положительного числа, а в ячейке А1 введено отрицательное. Достаточно будет убрать минус в числе 64 и ошибка будет исправлена.

3.3.4 Ошибка #ЗНАЧ! Означает, что в формуле используется аргумент, значение которого не допустимо для данной формулы.

Например в формуле складываются ячейки, но в одной или нескольких из них вместо числа стоит пробел, символ или текст, которые, как очевидно, не могут складываться с числом (рисунок 31).

Рисунок 31 – Ошибка #ЗНАЧ! при текстовом значении

Исправить такую ошибку не составит труда, поставив в нужную ячейку число.

Такая же ошибка появится в том случае, если при использовании функции вы введете диапазон ячеек в том месте, где предполагается ввод одного значения (рисунок 32).

Рисунок 32 — Ошибка #ЗНАЧ! при задании аргументов функции

Устранить ошибку можно в строке формул, указав правильную ссылку или пересмотреть используемую функцию через Мастер функций.

3.3.5 Ошибка #ССЫЛКА появляется в том случае, когда формула содержит ссылку на несуществующую или удаленную ячейку (рисунок 33).

Рисунок 33 — Ошибка #ССЫЛКА при несуществующей ячейке

В данном случае рекомендуется изменить формулу и внести корректные ссылки на существующие ячейки.

3.3.6 Ошибка #ДЕЛ/0!

При появлении данной ошибки у пользователя появляется неправильное восприятие, читаемое как ДЕЛО, на самом деле, все довольно просто. Такая ошибка появляется при делении на ноль, так как делить на ноль нельзя! (рисунок 34).

Рисунок 34 — Ошибка #ДЕЛ/0! при делении на ноль

3.3.7 Ошибка #Н/Д означает, что в данной формуле использовалось недоступное значение (рисунок 35).

Рисунок 35 — Ошибка #Н/Д недопустимое значение

Такая ошибка может возникнуть в функциях ВПР (вертикальный просмотр), ГПР (горизонтальный просмотр), ПРОСМОТР, ПОИСКПОЗ (поиск позиции) и означает, что задан неверный аргумент для поиска (искомое_значение). По формуле видно, что ищется значение 255, в используемом списке такого значения нет. Такая же ошибка появится в том случае, если в функции будет пропущен один или несколько обязательных аргументов.

3.3.8 Ошибка #ПУСТО! означает, что в формуле были использованы непересекающиеся значения (рисунок 36).

Рисунок 36 – Ошибка #ПУСТО! непересекающиеся значения

Для исправления формулы рекомендуется проверить правильность написания формулы и выставить правильный диапазон.

4 Финансовые функции

Большой популярностью у экономистов пользуется Excel благодаря которому выполнение различных финансовых расчетов можно автоматизировать у упростить с помощью финансовых функций. Многие из них могут пригодиться не только специалистам экономического профиля, но и работникам банковской сферы и других смежных отраслей. Обычному пользователю подобные расчеты пригодятся в их бытовых нуждах. Рассмотрим особенности создания финансовых функций с помощью возможностей Excel, обратив внимание на самые популярные операторы группы финансовых функций.

Для того, чтобы создать финансовую функцию можно воспользоваться Мастером создания функций. Для этого нажать кнопку «Вставить функцию», которая расположена на вкладке «Формулы».

Поместить курсор в ячейку, в которой будет производиться расчет и выводится результат. На вкладке «Формулы» нажать кнопку «Вставить функцию». На первом шаге Мастера функций изначально будут выведены 10 недавно использовавшихся функций (рисунок 37).

Рисунок 37 – Первый шаг Мастера функций

В поле Категория выбираем финансовые функции (рисунок 38).

Рисунок 38 – Выбор категории Финансовые функции

Выбрав одну из предложенных функций, вы перейдете в окно заполнения аргументов данной функции (в нашем примере функция БС). Переменные можно вводить несколькими способами:

1) с клавиатуры ввести числовые данные (рисунок 39);

2) мышкой поочередно выделить ячейки в которой хранятся данные той или иной переменной (рисунок 40), на экране ячейка будет выделена рамкой;

3) ввести имя ячейки (например А1, В2 и т.д.) с клавиатуры в английской раскладке. В этом случае процесс заполнения визуально будет похож на второй способ. Если ссылки на ячейки ошибочно введены на русской раскладке клавиатуры, то вычислений не произойдет, будет отображена ошибка введение имен ячеек (рисунок 41).

Рисунок 39 – Заполнение аргументов функции БС с клавиатуры

Рисунок 40 – Заполнение аргументов функции БС с помощью ссылок на соответствующие ячейки

Рисунок 41 – Заполнение аргументов функции БС с записью имен ячеек с клавиатуры (ошибочный ввод)

Обратите внимание как выглядят формулы на рисунках 39-41. Результат вычислений получается во всех случаях одинаковый.

Во вкладке «Формулы» в группе «Библиотека функций» также можно воспользоваться вставкой функции, для этого нужно выбрать категорию функций «Финансовые» (рисунок 42).

Рисунок 42 – Выбор финансовых функций в группе «Библиотека функций» текущей вкладки «Формулы»

Из появившегося списка выбрать необходимую функцию (рисунок 43) и далее в появившемся диалоговом окне выбрать аргументы функции.

Рисунок 43 – Выбор финансовой функции через список функций

В зависимости от применяемой функции количество переменных и их очередность в формуле может меняться.

Рассмотрим основные переменные, используемые при создании финансовых функций:

1) кпер – число периодов платежей по кредиту (указывается количество лет, если выплаты производятся ежемесячно, тогда указанное количество лет умножается на 12, а процентная ставка в этом случае будет делиться на 12);

2) ставка – процентная ставка (годовая — указывается в процентах, если выплаты производятся ежемесячно, то необходимо ставку поделить на 12, то есть 17%/12);

3) плт – платеж, производимый в каждый период (состоит из основного платежа и платежа по процентам);

4) пс – сумма на текущий момент;

5) бс – будущая стоимость;

6) тип – по умолчанию принимаетсяноль — означает, что оплата производится в конце периода, если оплата производится в начале периода, то в формуле вместо нуля ставится единица.

При создании финансовых функций нужно запомнить, что переменные могут быть как отрицательными числами, так и положительными, в зависимости от того получаем мы деньги или отдаем (поступления задаются положительными числами, а выплаты – отрицательными).

Рассмотрим наиболее востребованные финансовые функции в деятельности банковского работника на конкретных примерах. Усвоив принцип работы по созданию основных финансовых функций, вы сможете перейти к решению более сложных задач, связанных с вашей профессиональной деятельностью.

4.1 Функция БС определяетбудущую стоимость инвестиций

Функция БС() — рассчитывает будущую стоимость периодических постоянных платежей и будущее значение вклада (или займа) на основе постоянной процентной ставки.

Синтаксис функции БС: =БС(ставка;кпер;плт;[пс];[тип]). Аргументы [пс] и [тип] относятся к необязательным, поэтому помещены в квадратные скобки.

Пример 1. Определить наращенную сумму для вклада в размере 10000 рублей, размещенного под 15% годовых на один год

Результат =БС(B2;B3;;B4) = 11500 рублей.

Рисунок 44 – Результат выполнения примера 1

Пример 2.На банковский счет под 11,5% годовых внесли 37000 рублей. Определить размер вклада по истечение 3 лет, если проценты начисляются каждые полгода.

Результат =БС(B10;B11;;B13) = 51746,86 рублей.

Рисунок 45 – Результат выполнения примера 2

Пример 3. Определить, сколько денег окажется на банковском счете, если ежегодно в течение 5 лет под 17% годовых вносятся 20000 рублей. Взносы осуществляются в начале каждого года.

Результат =БС(B20;B21;B22;;B24) = 164136,96 рублей.

Рисунок 46 – Результат выполнения примера 3

Пример 4. Если нам необходимо сделать вклад под 15 % годовых с ежемесячным начислением процентов на сумму 100000 рублей на три года. Какую сумму мы получим в конце периода?

В этом примере переменная ПС равна минус 100000 рублей, так как мы отдаем деньги, тогда результат у нас будет положительными числом, так как получаем доход.

Результат: =БС(B1;B2;;B4) = 156394,38 рублей.

Рисунок 47 – Результат выполнения примера 4

4.2 Функция ПС определяет сумму денег в настоящий момент

Функция ПС() — предназначена для расчета текущей стоимости, как единой суммы вклада (займа), так и будущих фиксированных периодических платежей. Текущий объем — это общая сумма, которую составят будущие платежи. Например, когда деньги берутся взаймы, заимствованная сумма и есть текущий объем для заимодавца. Этот расчет является обратным к определению будущей стоимости при помощи функции ПС.

Синтаксис: =ПС(ставка;кпер;плт;[бс];[тип]). Аргументы [бс] и [тип] относятся к необязательным, поэтому помещены в квадратные скобки.

Пример 5. Фирме потребуется 5000000 рублей через 10 лет. В настоящее время располагает деньгами и готова положить их на депозит единым вкладом с тем, чтобы через 10 лет получить необходимую сумму. Определить необходимую сумму текущего вклада если ставка процента по нему составляет 12% в год.

Результат =ПС(B2;B3;;B5) = -1609866,18 рублей. Результат отрица-тельный, так как эти деньги фирме нужно отдать в настоящий момент.

Рисунок 48 – Результат выполнения примера 5

Пример 6. Клиент заключает с банком договор о выплате ему в течение 5 лет ежегодной ренты в размере 5000 рублей в конце каждого года. Какую сумму необходимо внести клиенту в начале первого года, чтобы обеспечить эту ренту, исходя из годовой процентной ставки 20%?

Результат =ПС(B10;B11;B12) = — 14953,06 рублей. Результат о трица-тельный, так как клиент должен ее отдать.

трица-тельный, так как клиент должен ее отдать.

Рисунок 49 – Результат выполнения примера 6

Пример 7. Предположим, что мы хотим получать доход, равный 1000 рублей в год, на протяжении 4-х лет. Какая сумма обеспечит получение такого дохода, если ставка по срочным депозитам равна 10% годовых, выплаты производятся вначале года.

Результат =ПС(B18;B19;B20;;1) = — 3486,85 рублей.

Рисунок 50– Результат выполнения примера 7

Пример 8. На какую сумму можно взять кредит, если ставка 17 % годовых и выплачивать мы можем по 10000 рублей в месяц на протяжении двух лет?

Результат: =ПС(B1;B2;B3) = 202256,11 рублей.

Рисунок 51 – Результат выполнения примера 8

Пример 9. Какую сумму кредита можно взять под 17 % годовых с ежемесячным начислением процентов, если выплачивать мы можем ежемесячно на протяжении двух лет и в итоге готовы выплатить 300000 рублей?

В этом примере нет переменной ПЛТ, но есть переменная БС, которую пишем с минусом, так как отдаем эту сумму.

Результат: =ПС(B1;B2;;B4) = 214041,15 рублей.

Рисунок 52 – Результат выполнения примера 9

4.3 Функция ПЛТ определяет сумму ежемесячных платежей

Функция ПЛТ() — позволяет рассчитать сумму постоянных периодических платежей, необходимых для равномерного погашения займа при известных сумме займа, ставки процентов и срока на который выдан заем.

Синтаксис: =ПЛТ(ставка;кпер;нз;[бс];[тип]). Аргументы [бс] и [тип] относятся к необязательным, поэтому помещены в квадратные скобки.

Пример 10. Необходимо накопить 4000 рублей за 3 года, откладывая постоянную сумму в конце каждого месяца. Какой должна быть эта сумма, если норма процента по вкладу составляет 12% годовых.

Результат =ПЛТ(B2;B3;;B5) = — 92,86 рублей.

Рисунок 53 – Результат выполнения примера 10

Пример 11. Клиент банка осуществляет заем в размере 5000 рублей под 6 % годовых на 6 месяцев. Определить ежемесячные платежи клиента, если платежи осуществляются в конце месяца.

Результат =ПЛТ(B10;B11;B12) = — 922,99 рублей.

Рисунок 54 – Результат выполнения примера 11

Пример 12. Допустим, банк выдал ссуду 200000 рублей, на 4 года под 18 % годовых. Ссуда выдана в начале года, а погашение начинается в конце года одинаковыми платежами. Определите размер ежегодного погашения ссуды

Результат =ПЛТ(B20;B21;B22) = -74347,73 рубля.

Рисунок 55 – Результат выполнения примера 12

4.4 Функция КПЕР определяет количество периодов платежей

Функция КПЕР() — вычисляет количество периодов начисления процентов.

Синтаксис: КПЕР(ставка;плт;пс;[бс];[тип]). Аргументы [бс] и [тип] относятся к необязательным, поэтому помещены в квадратные скобки.

Пример 13. По вкладу в 10000 рублей, помещенному в банк под 5% годовых, начисляемых ежегодно была выплачена сумма 12762,82 рубля. Определить срок проведения операции (количество периодов начисления)

Результат=КПЕР(B2;;B4;B5) = 5 периодов (5 лет).

Рисунок 56 – Результат выполнения примера 13

Пример 14. Через сколько лет вклад размером 500 рублей достигнет величины 1000 рублей при ставке процентов 10% с ежемесячным начислением процентов.

Результат:

а)=КПЕР(B10;;B12;B13) = 7,27 лет;

б)=КПЕР(D10;;D12;D13) = 83,52 месяцев.

Рисунок 57 – Результат выполнения примера 14

Пример 15. Пусть ставка кредита 17 % годовых, сумма кредита 100000 рублей и мы можем выплачивать по 5000 рублей ежемесячно. Определить за сколько периодов мы погасим кредит?

Пишем минус 5000, так как мы отдаем деньги. Получаем приблизительно 23,68 периодов, то есть месяцев, что соответствует почти двум годам.

Результат: =КПЕР(B1;B2;B3) = 23,68 (месяцев), примерно 2 года.

Рисунок 58 – Результат выполнения примера 15

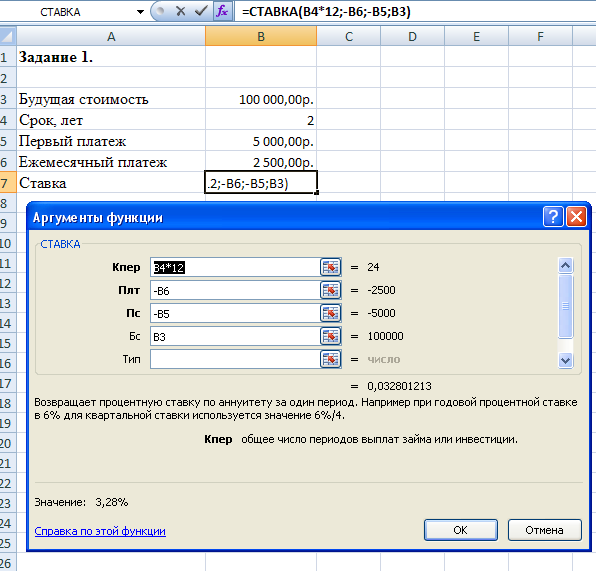

4.5 Функция СТАВКА определяет процентную ставку за период

Функция СТАВКА() — вычисляет процентную ставку, которая в зависимости от условий операции может выступать либо в качестве цены, либо в качестве нормы ее рентабельности.

Синтаксис: СТАВКА(кпер;плт;пс;[бс];[тип]). Аргументы [бс] и [тип] относятся к необязательным, поэтому помещены в квадратные скобки.

Пример 16. Фирме через 2 года потребуется 100000 рублей. Для достижения этой цели фирма готова положить на депозит 25000 рублей (ежемесячно). Каким должен быть процент на инвестированные средства с тем, чтобы к концу второго года была получена необходимая сумма

Результат =СТАВКА(B2;;B4;B5) = 6 %.

Рисунок 59 – Результат выполнения примера 16

Пример 17. На полтора года в долг дана сумма 20000 рублей с условием возврата 30000 рублей. Вычислить годовую процентную ставку.

Результат =СТАВКА(B10;;B12;B13) = 31 %.

Рисунок 60 – Результат выполнения примера 17

Пример 18. Допустим мы хотим взять кредит в 100000 рублей на два года, выплачивать мы можем по 5000 рублей ежемесячно. Какая ставка нам подходит?

Результат: =СТАВКА(B1;B2;B3) = 1,51 % на месяц = 18,157 % годовых.

Рисунок 61 – Результат выполнения примера 18

При заполнении поля КПЕР было указано 24 месяца, следовательно в результате получили ставку за месяц, умножим ее на 12 месяцев, получим годовую ставку равную 18,157 %.

Мы рассмотрели часто встречающиеся функции и на конкретных примерах увидели процесс решения той или иной задачи. Если вы разобрались с принципом создания основных финансовых функций, то вам не составит труда рассмотреть и другие функции данного раздела. Для закрепления полученных знаний обучающимся предлагается выполнить практическую работу с аналогичными заданиями. Для закрепления пройденного материала обучающимся предлагаются задания для самостоятельного решения с применением и других функций данного раздела.

5 Практическая часть работы

Цель работы: обобщить полученные знания по теме «Финансовые функции», уметь находить верное решение, научиться пользоваться функциями.

Ход работы:

1) внимательно прочитайте заданиясвоего варианта (вариант определяется по номеру рабочего места);

2) определите с помощью какой финансовой функции нужно произвести расчет для данных задач;

3) откройте Ecxel, создайте новую книгу, создайте в ней пять листов;

4) каждое заданиевыполняйте на новом листе, переименовав листы под название функции для расчета;

5) на каждом листе задайте параметры для вычислений и решите задачу;

5) покажите работу преподавателю, обоснуйте свое решение.

Вариант 1

1) Рассчитать какая сумма окажется на счете, если 27 тыс. руб. положены на 4 года под 13,5% годовых. Проценты начисляются каждые полгода.

2) Компании X потребуется 100000 тыс. руб. через 2 года:

а) компания готова вложить 5000 тыс. руб. сразу и по 2500 тыс. руб. каждый последующий месяц. Каким должен быть процент на инвестированные средства, чтобы получить необходимую сумму в конце второго года.

б) компания отказалась от ежемесячных платежей и готова единовременно вложить 40000 тыс. руб. Определите, как изменится в этом случае процентная ставка.

3) Банк выдал ссуду 150 тыс. руб. на 3 года под 17% годовых. Ссуда выдана в начале года, а погашение начинается в конце года одинаковыми платежами. Определите размер ежегодного погашения ссуды.

4). Предположим, что мы хотим получать доход, равный $1000 в год, на протяжении 4-х лет. Какая сумма обеспечит получение такого дохода, если ставка по срочным депозитам равна 10% годовых?

Вариант 2

1) У Вас есть возможность ежегодно в течение 4 лет инвестировать 300 тыс. руб. в два проекта: под 26% в начале каждого года или 38% в конце года. Определите, какой из вариантов вложения средств предпочтительнее.

2) По вкладу в 10000 помещенному в банк под 5% годовых, начисляемых ежегодно, была выплачена сумма 12762,82. Определить срок проведения операции (количество периодов начисления).

3) Фирме через 2 года потребуется 100000 руб. Для достижения этой цели фирма готова положить на депозит 25000 руб. Каким должен быть процент на инвестированные средства с тем, чтобы к концу второго года была получена необходимая сумма?

4) Необходимо накопить 4000 руб. за 3 года, откладывая постоянную сумму в конце каждого месяца. Какой должна быть эта сумма, если норма процента по вкладу составляет 12% годовых

5) Рассматриваются два варианта покупки недвижимости: заплатить сразу 70 000 руб. или платить ежемесячно по 800 руб.в течение 12 лет при ставке 9% годовых. Какой вариант более выгоден?

Вариант 3

1) Вы решили приобрести автомобиль стоимостью 200000 руб. Какую сумму Вы должны вложить в банк под 12% годовых для того, чтобы иметь возможность его приобретения:

а) начисление процентов производится один раз в начале года;

б) начисления производятся 2 раза в год в начале периода.

2) Для обеспечения будущих расходов создается фонд. Средства в фонд поступают в виде постоянной годовой ренты. Размер разового платежа составляет 16 млн. руб. На поступившие взносы начисляется 11,18% годовых. Определить, когда величина фонда будет равна 100 млн. руб.

3) Вычислить 10 годичную ипотечную ссуду покупки квартиры за 800000 руб. с годовой ставкой 13% и начальным взносом 25%. Сделать расчет для ежемесячных и ежегодных выплат.

4) Пусть в долг на полтора года дана сумма 20000 руб. с условием возврата 30000 руб. Вычислить годовую процентную ставку.

5) На счет в банке в течение пяти лет в конце каждого года будут вноситься суммы в размере 500 руб., на которые будут начисляться проценты по ставке 30%. Определить сумму, которую банк выплатит владельцу счета.

Вариант 4

1) Предположим, что выкупается страховка, по которой выплачивается по 500 руб. в конце каждого месяца в течение 20 последующих лет. Стоимость ренты составляет 60 000 руб. и выплачиваемые деньги принесут 8 % годовых. Необходимо определить, будет ли это хорошим способом инвестировать капитал.

2)Какую сумму необходимо ежемесячно вносить на счет, чтобы через три года получить 10 тыс. руб., если годовая процентная ставка 13,5%.

3) Рассчитайте процентную ставку для четырехлетнего займа в 7000 тыс. руб. с ежемесячным погашением по 250 тыс. руб. при условии, что заем полностью погашается.

4)Предположим, что каждый год ежемесячно в банк помещается сумма в 1000 руб. Ставка равна 12% годовых, начисляемых в конце каждого месяца. Какова будет величина вклада к концу 4-го года?

5) Рассчитайте, через сколько месяцев вклад размером 15000 руб. достигнет величины 24500 руб. при ежемесячном начислении процентов и ставке процента 22% годовых.

Вариант 5

1) Вы хотите зарезервировать деньги для специального проекта, который будет осуществлен через год. Предположим, Вы собираетесь вложить 1000 рублей под 6% годовых (что составит в месяц 6%/12 или 0,5%). Вы собираетесь вкладывать по 100 рублей в начале каждого следующего месяца в течение следующих 12 месяцев. Сколько денег будет на счету в конце 12 месяцев?

2) За какой срок в годах сумма, равная 75 000 руб., достигнет 200 000 руб. при начислении процентов по сложной ставке 15%раз в году и поквартально.

3) Выдан кредит 200 000 долл. на два с половиной года. Проценты начисляются раз в полгода. Определить величину процентной ставки за период, если известно, что возврат составит 260 000 долл.

4)Банк выдал ссуду 200 тыс. руб. на 4 года под 18% годовых. Ссуда выдана в начале года, а погашение начинается в конце года одинаковыми платежами. Определите размер ежегодного погашения ссуды

5). Предположим, что мы хотим получать доход, равный $1000 в год, на протяжении 4-х лет. Какая сумма обеспечит получение такого дохода, если ставка по срочным депозитам равна 10% годовых?

Вариант 6

1) Рассматриваются два варианта покупки недвижимости: заплатить сразу 70 000 руб. или платить ежемесячно по 800 руб.в течение 12 лет при ставке 9% годовых. Какой вариант более выгоден?

2) Ожидается, что ежегодные доходы от реализации проекта составят 33 млн. руб. Рассчитайте срок окупаемости проекта, если инвестиции к началу поступления доходов составят 100 млн.руб., а норма дисконтирования – 12,11%.

3) Заем в 144 тыс. руб. погашается равномерными периодическими платежами по 14 тыс. руб. каждые полгода в течение восьми лет. Определите годовую ставку процента.

4) Рассматриваются две схемы вложения денег на 3 года: в начале каждого года под 24% годовых или в конце каждого года под 36%. Ежегодно вносится по 4000. Какая схема выгоднее?

5) Необходимо накопить 4000 руб. за 3 года, откладывая постоянную сумму в конце каждого месяца. Какой должна быть эта сумма, если норма процента по вкладу составляет 12% годовых

Вариант 7

1) Фирма создает фонд для погашения долгосрочных обязательств, срок которых истекает через пять лет, путем ежегодного пополнения депозита, с начальной суммой 10000 тыс. руб. Размер ежегодного взноса 1000 тыс. руб. Ставка по депозиту – 5% годовых, начисляемых в конце каждого периода. Определите величину фонда к концу пятого года.

2) Рассчитайте, через сколько месяцев вклад размером 15000 руб. достигнет величины 24500 руб. при ежемесячном начислении процентов и ставке процента 22% годовых.

3) В долг на 2 года дана сумма 150 000 руб. с условием возврата 190 000 руб. Вычислить годовую процентную ставку.

4) Фирме потребуется 5000 тыс. руб. через 10 лет. В настоящее время располагает деньгами и готова положить их на депозит единым вкладом с тем, чтобы через 10 лет получить необходимую сумму.

Определитьнеобходимую сумму текущего вклада если ставка процента по нему составляет 12% в год

5) Определите ежемесячные выплаты по займу в 220 тыс. руб., взятому на семь месяцев под 11% годовых.

Вариант 8

1) Ссуда в 20 000 руб. дана на полтора года под ставку 28% годовых с ежеквартальным начислением. Определить сумму конечного платежа.

2) Ссуда 87000 руб., выданная под 30% годовых, погашается ежеквартальными платежами по 9500 руб. Рассчитайте срок погашения ссуды.

3) Какой должна быть годовая процентная ставка по вкладу размером 10000 руб., если ее величина к концу года составила 11723 руб., а проценты начислялись ежемесячно.

4) Предположим, что мы хотим получать доход, равный $1000 в год, на протяжении 4-х лет. Какая сумма обеспечит получение такого дохода, если ставка по срочным депозитам равна 10% годовых?

5) Банк выдал ссуду 150 тыс. руб. на 3 года под 17% годовых. Ссуда выдана в начале года, а погашение начинается в конце года одинаковыми платежами. Определите размер ежегодного погашения ссуды.

Вариант 9

1) Вексель на 3 000 000 руб. с годовой учетной ставкой 10% с дисконтированием два раза в год выдан на два года. Найти исходную сумму, выданную под этот вексель. В данном случае задача осложняется тем, что задана ставка дисконта, а аргумент норма подразумевает процентную ставку. Поэтому предварительно нужно пересчитать дисконтную ставку в процентную (9%/2/(1-9%/2)).

2) Ссуда размером 61000 руб. погашается ежемесячными платежами по 2144 руб. Рассчитайте, через сколько лет произойдет погашение, если годовая славка процента 16%.

3) Рассчитайте годовую ставку процента по вкладу размером 230 тыс.руб., если за 11 лет эта сумма возросла до 3 млн. руб. при ежеквартальном начислении процентов.

4) Определить, какая сумма окажется на банковском счете, если 52000 руб. положены на 20 лет под 11% годовых. Проценты начисляются ежемесячно.

5) Какую сумму необходимо ежемесячно вносить на счет, чтобы через три года получить 10 тыс. руб., если годовая процентная ставка 13,5%.

Вариант 10

1) Рассматриваются две схемы вложения денег на 3 года: в начале каждого года под 24% годовых или в конце каждого года под 36%. Ежегодно вносится по 4000. Какая схема выгоднее?

2) Физическому лицу выдан кредит 97 000 руб. на три года. Проценты начисляются ежегодно. Определить величину процентной ставки за период, если известно, что возврат составит 140 000 руб.

3) Ссуда 63200 руб., выданная под 32% годовых, погашается ежеквартальными платежами по 8400 руб. Рассчитайте срок погашения ссуды.

4) Определите ежемесячные выплаты по займу в 220 тыс. руб., взятому на семь месяцев под 11% годовых.

5) Фирме потребуется 5000 тыс. руб. через 10 лет. В настоящее время располагает деньгами и готова положить их на депозит единым вкладом с тем, чтобы через 10 лет получить необходимую сумму.

Определитьнеобходимую сумму текущего вклада если ставка процента по нему составляет 12% в год

6 Задачи для самостоятельного решения

Ознакомьтесь с другими функциями раздела «Финансовые функции» самостоятельно. Перечень финансовых функций приведен в приложении А. Найдите решение для приведенных ниже задач, используя изученный материал.

1) На банковский счет под 11,5 % годовых внесли 37000 рублей. Определить размер вклада по истечение трех лет, если проценты начисляются каждые полгода.

2) Определить сколько денег окажется на банковском счете, если ежегодно в течение пяти лет под 17 % годовых вносится 20000 рублей. Взносы осуществляются в начале каждого года.

3) Достаточно ли положить на счет 85000 рублей для приобретения через пять лет легкового автомобиля стоимостью 160000 рублей? Банк начисляет проценты ежеквартально, годовая ставка 12 %. Определить необходимую сумму (с помощью «подбора параметра»).

4) По облигации номиналом 50000 рублей, выпущенной на 6 лет, предусмотрен следующий порядок начисления процентов:

а) в первый год – 10 %;

б) в следующие два года – 20 %;

в) в оставшиеся три года – 25 %.

Определить будущую стоимость облигации с учетом переменной процентной ставки.

5) По облигации, выпущенной на шесть лет, предусмотрен порядок начисления процентов, приведенный в задаче 4. Рассчитать номинал облигации, если известно, что ее будущая стоимость составила 216562,50 рублей.

6) Фирме требуется 500000 рублей через три года. Определить, какую сумму необходимо внести фирме сейчас, чтобы к концу третьего года вклад увеличился до 500000 рублей, если процентная ставка составляет 12 % годовых.

7) Клиент заключает с банком договор о выплате ему в течение пяти лет ежегодной ренты в размере 5000 рублей в конце каждого года. Какую сумму необходимо внести клиенту в начале первого года, чтобы обеспечить эту ренту, исходя из годовой процентной ставки 20 %?

8) Пусть инвестиции в проект к концу первого года его реализации составят 20000 рублей. В последующие четыре года ожидаются годовые доходы по проекту: 6000 рублей, 8200 рублей, 12600 рублей и 18800 рублей. Рассчитать чистую текущую стоимость проекта к началу первого года, если процентная ставка составляет 10 % годовых.

9) Инвестор с целью инвестирования рассматривает два проекта, рассчитанные на пять лет. Проекты характеризуются следующими данными:

а) по первому проекту – начальные инвестиции составляют 550000 рублей, ожидаемые доходы за пять лет соответственно 100000, 190000, 270000, 300000 и 35000 рублей;

б) по второму проекту – начальные инвестиции составляют 650000 рублей, ожидаемые доходы за пять лет соответственно 150000, 230000, 470000, 180000 и 320000 рублей.

Определить, какой проект является наиболее привлекательным для инвестора при ставке банковского процента – 15 % годовых.

10)Определите чистую текущую стоимость по проекту на 05.04.2022 при ставке дисконтирования 8 %, если затраты по нему на 05.08.2022 составят 90 млн.рублей, а ожидаемые доходы в течение следующих месяцев будут:

а) 10 млн.руб. на 10.01.2022;

б) 20 млн.руб. на 01.03.2022;

в) 30 млн.руб. на 15.04.2022;

г) 40 млн.руб. на 25.07.2022.

11) Рассчитать через сколько лет вклад размером 100000 рублей достигнет 1000000 рублей, если годовая процентная ставка по вкладу 13,5 % и начисление процентов производится ежеквартально.

12) Для покрытия будущих расходов фирма создает фонд. Средства в фонд поступают в виде годовой ренты в конце года. Сумма разового платежа 16000 рублей. На поступившие взносы начисляются 11,2 % годовых. Необходимо определить, когда величина фонда будет равна 100000 рублей.

13) Предположим, что для получения через два года суммы в 1000000 рублей предприятие готово вложить 250000 рублей сразу и затем каждый месяц по 25000 рублей. Определить годовую процентную ставку.

14) Выдан кредит 50000 рублей на 2,5 года. Проценты начисляются раз в полгода.Определить величину процентной ставки за период, если известно, что возврат составит 700000 рублей.

15) Клиент банка осуществляет заем в размере 5000 рублей под 6 % годовых на 6 месяцев. Определите ежемесячные платежи клиента. Платежи осуществляются в конце месяца.

16) Клиенту банка необходимо накопить 200000 рублей за два года. Клиент обязуется вносить в начале каждого месяца постоянную сумму под 9 % годовых. Какой должна быть сумма?

17) Определите платежи по процентам за первый месяц от трехгодичного займа в 100000 рублей из расчета 10 % годовых.

18) Клиент ежегодно в течение пяти лет вносил деньги на свой счет в банке и накопил 40000 рублей. Определите, какой доход получил клиент банка за последний год, если годовая ставка составила 13,5 %.

19) Определите значение основного платежа для первого месяца двухгодичного займа в 60000 рублей под 12 % годовых.

20) Организация взяла ссуду в банке в размере 500000 рублей на 10 лет под 10,5 % годовых, проценты начисляются ежемесячно. Определите сумму выплат по процентам за первый месяц и за третий год периода.

21) Ссуда размером 1000000 рублей выдана под 13 % годовых сроком на три года. Проценты начисляются ежеквартально.Определите величину общих выплат по займу за второй год.

22) Рассчитать сумму процентов, начисленных на вклад в 750000 рублей за два года, если банк начисляет проценты ежеквартально из расчета 28 % годовых. Какова должна быть годовая депозитная ставка, если за два года необходимо удвоить первоначальный вклад?

23) Потребитель получает заем на покупку автомобиля 20000$ под 8 % годовых сроком на три года при ежемесячных выплатах. Какова будет сумма по процентам и основной платеж за первый и последний месяцы выплат?

24) Потребитель занимает сумму 250000$, подлежащую выплате в течение 10 лет при 12 % годовых на ежемесячной основе. Какова сумма процента и основного капитала на первом году займа?

25) Кредит в сумме 5000000 рублей предоставлен под 20 % годовых сроком на 10 лет. Рассчитайте величину остатка основной суммы без учета выплаченных процентов на начало третьего года.

7 Контрольные вопросы

Интерфейс Excel 2022

Вкладка «Файл»

Настройка Панели быстрого доступа

Рабочая область Excel

Строка формул

Абсолютные и относительные ссылки

Стили ссылок

Инструменты вкладки Вид

Разделение рабочей области листа

Закрепление областей

Применение Маркера автозаполнения

Общие правила при создании формул

Сообщения об ошибках

Способы устранения ошибок

Мастер создания функций

Расчет будущей стоимости инвестиций

Расчет суммы денег в настоящий момент

Расчет суммы ежемесячных платежей

Расчет количества периодов платежей

Расчет процентной ставки на период

Список использованных источников

1 Зимин, В.П. Информатика. Лабораторный практикум. В 2ч. Ч.1 : учеб. пособие для спо / В.П. Зимин.- М.: Юрайт, 2022.- 110 с.- (Профессиональное образование).- ISBN 978-5-534-03446-0.

2 Каджаева, М.Р. Ведение расчетных операций : учебник для спо / М.Р. Каджаева.- 3-е изд., стер.- М.: Академия, 2022. – 272с. — (Профессиональное образование).- ISBN 978-5-4468-4267-2.

3 Коршунов, М.К. Экономика и управление: применение информационных технологий : учеб. пособие для спо / М.К. Коршунов; под ред. Э.П. Макарова.- М.: Юрайт; Екатеринбург : Изд-во Урал. ун-та, 2022. – 111 с.- (Профессиональное образование).- ISBN 978-5-534-007725-4.

4 Информационные технологии [Электронный ресурс]: лабораторный практикум / авт.-сост. С.В. Говорова, М.А. Лапина; Министерство образования и науки Российской Федерации, Федеральное государственное автономное образовательное учреждение высшего профессионального образования «Северо-Кавказский федеральный университет». — Ставрополь : СКФУ, 2022. — 168 с. –ЭБС Университетская библиотека Online. – Режим доступа: .

Ставка.

Функция СТАВКА определяет значение

процентной ставки за один расчетный период. Для нахождения годовой

процентной ставки полученное значение следует умножить на число

расчетных периодов, составляющих год.

Синтаксис. СТАВКА (кпер, выплата, ПС, БС,

тип, предположение).

Функция СТАВКА вычисляется методом

последовательного приближения и может не иметь решения или иметь

несколько решений. Если после 20 итераций погрешность определения

ставки превышает 0,0000001, то функция СТАВКА возвращает

значение ошибки #ЧИСЛО1.

Рассмотрим варианты практического применения этой функции

1)

Допустим, необходимо рассчитать процентную

ставку при известной текущей стоимости ПС, будущей

стоимости БС, числе периодов КПЕР. Тогда

формула в EXCEL в общем виде записывается так:

СТАВКА(кпер, , ПС,

БС, , предположение).

2)

В случае фиксированных обязательных или

обычных периодических платежей процентную ставку за расчетный период

удобнее вычислять с помощью функции:

СТАВКА(кпер,

выплата,, БС, тип, предположение).

3)

Расчет процентной ставки по займу размером

ПС при равномерном погашении обычными периодическими

платежами, при условии, что заем полностью погашается, ведется по

формуле:

СТАВКА(кпер,

выплата, ПС, ,, предположение).

Примеры.

Задание 1.Предположим, что компании потребуется 100 тыс. руб. через 2 года.

Компания готова вложить 5 тыс. руб. сразу и по 2,5 тыс. руб. каждый

последующий месяц. Каким должен быть процент на инвестированные

средства, чтобы получить необходимую сумму в конце второго года.

Решение.

В этой задаче сумма 100 тыс. руб. (аргумент БС функции СТАВКА) формируется за счет приведения к будущему моменту

начального вклада размером 5 тыс. руб. (аргумент ПС) и

фиксированных ежемесячных выплат (аргумент выплата). Используем функцию:

=СТАВКА(24, -2,5, -5,

100)= 3,28% (рисунок 51).

Ежемесячная процентная ставка составит 3,28%, годовая –

12*3,28%=39,36%

Рисунок 51 — Применение функции СТАВКА

Задание 2.

Рассчитайте процентную ставку для четырехлетнего займа в 7000 руб. с

ежемесячным погашением по 250 руб. при условии, что заем полностью

погашается.

Решение. Будущее значение ежемесячных выплат по 250 руб. должно

составить через 4 года сумму займа с процентами. Ежемесячная ставка

процента должна составлять

СТАВКА(48,

-250, 7000) =2,46%,

Годовая процентная ставка составит 2,46% * 12 = 29,5%,

q

Расчет периодических платежей. Функция ПЛТ.

Функция

ППЛАТ вычисляет величину выплаты за один период на основе фиксированных

периодических выплат и постоянной процентной ставки. Выплаты,

рассчитанные функцией ПЛТ, включают основные платежи и

платежи по процентам.

Синтаксис ПЛТ (ставка, кпер, ПС,

БС, тип).

Функция ПЛТ применяется в следующих

расчетах

1. Допустим, известна будущая стоимость фиксированных

периодических выплат, производимых в начале или в конце каждого

расчетного периода. Требуется рассчитать размер этих выплат. Для этого

можно использовать формулу

ПЛТ(ставка,

кпер., бс, тип).

2. Предположим, рассчитываются равные периодические

платежи по займу величиной НЗ, необходимые для полного погашения

этого займа через КПЕР число периодов. Текущая стоимость

этих выплат должна равняться текущей сумме займа. Расчет в

EXCEL выполняется по формуле;

ПЛТ(ставка,

кпер, ПС,, тип).

Обычно погашение происходит в конце каждого расчетного

периода. Для этого случая формула имеет вид:

ПЛТ(ставка,

кпер, ПС), так как аргумент тип — 0,

Если заем погашается не полностью, то есть его будущее

значение не равно 0, то следует указать аргумент БС,

который равен непогашенному остатку займа после всех выплат.

Примеры.

Задание 1. Клиенту банка необходимо накопить 200

тыс. руб. за 2 года. Клиент обязуется вносить в начале каждого месяца

постоянную сумму под 9% годовых. Какой должна быть эта сумма?

Для

определения ежемесячных выплат применяется функция ПЛТ с

аргументами: Ставка = 9%/12 (ставка процента за месяц); Кпер= 2*12 = 24 (общее число месяцев начисления процентов);

Тогда

величина ежемесячных выплат равна:

= ПЛТ

(9%/12; 24; ; 200; 1) = — 7,58 тыс. руб.

Результат

со знаком «минус», так как 7,58 тыс. руб. клиент ежемесячно вносит в

банк. Иллюстрация решения задачи приведена на рисунке 52.

Рисунок

52 — Иллюстрация применения функции ПЛТ

Задание 2 Предположим, что

необходимо накопить 4000 руб. за 3 года, откладывая постоянную сумму в

конце каждого месяца. Какой должна быть эта сумма, если норма процента

по вкладу составляет 12% годовых.

Решение.

Общее число периодов начисления процентов кпер =3*12, ставка = 12% / 12.

Аргумент тип = 0, т.к. это вклады постнумерандо. Величина ежемесячных

выплат будет равна:

ПЛТ(12%/12,

12*3„4000)=-92,86руб.

Задание 3.

Допустим, банк выдал ссуду 200 тыс. руб. на 4 года под 18% годовых.

Ссуда выдана в начале года, а погашение начинается в конце года

одинаковыми платежами. Определить размер ежегодного погашения ссуды

Решение. Ежегодные

платежи составят ПЛТ(18%, 4, -200) = 74,35 тыс. руб.

БС?

ПС?

ЗАДАНИЯ ДЛЯ САМОСТОЯТЕЛЬНОЙ РАБОТЫ:

Задачи 1 — 15