Инвестирование сегодня стало доступно всем, у кого есть ПК или мобильный телефон. Это хороший вариант приумножения капитала и обеспечения пассивного дохода, однако нужно обладать знаниями в этой области и уметь рассчитывать риски.

Инвестиции – что это такое

Как собрать грамотный диверсифицированный портфель

Разберем примеры – положительные и отрицательные

В нашей статье мы разберемся с тем, что такое инвестиции для начинающих, с чего начать, почему стоит этим заняться, как грамотно вложить деньги.

- Инвестиции – что это такое

- Как начать инвестировать

- Определите цель

- Изучите стратегии и терминологию

- Разберитесь с долгами

- Заведите отдельную «подушку безопасности»

- Сформируйте стартовый капитал

- Инвестируйте свободные деньги

- Выберите брокера

- Приготовьтесь к долгому ожиданию

- Постоянно получайте новые знания

- Научитесь оценивать риски

- Разберитесь в дивидендной стратегии

- Определите свой инвестиционный горизонт

- Покупайте ПИФы

- Используйте налоговые льготы

- Какая сумма потребуется

- Как собрать грамотный диверсифицированный портфель

- Пошаговая инструкция

- Ошибки и риски новичков

- Разберем примеры – положительные и отрицательные

- Мифы об инвестициях

- FAQ

- Вывод

- Базовые правила инвестирования

- Банковские депозиты

- Покупка облигаций

- Доходность разных классов активов в ближайшее десятилетие ожидается ниже, чем было раньше

- Доходность разных классов активов в ближайшее десятилетие ожидается ниже, чем было раньше

- Вложить в валюту

- Вложиться в сырьевые товары

- Инвестировать в драгоценные металлы

Инвестиции – что это такое

Инвестиции – это вложение денежных средств или иных активов в определенный проект с целью получения прибыли. Деньги инвестируют чаще всего в покупку активов или вкладывают в банк под проценты. Есть и более сложные, но и более выгодные способы инвестирования, но всегда нужно помнить, что любые инвестиции всегда сопряжены с риском, и прошлые результаты не гарантируют будущие доходы.

Можно инвестировать деньги в саморазвитие и обучение, чтобы получить новую профессию или продвижение по карьерной лестнице.

Основная задача инвестирования – это достижение высоких доходов и обеспечение роста капитала.

Чтобы стать профессиональным инвестором потребуется обучаться.

Перед принятием решения о каких-либо значимых инвестициях обязательно проконсультируйтесь со специалистом.

Как начать инвестировать

Начинать инвестировать стоит в том случае, если ваши доходы превышают расходы и качество вашей жизни не ухудшится после вложения определенной суммы в проект. Количество вложенных денег нигде не ограничивается, это значит, что можно вкладывать буквально от 100 руб. и постепенно увеличивать сумму.

Мы разработали подробный план, который поможет вам понять, как начать инвестировать и стоит ли вообще этим заниматься.

Определите цель

Основная задача инвестиции – достигнуть определенной финансовой цели. К таким целям можно отнести:

- формирование «подушки безопасности»;

- накопление для своего личного пенсионного фонда;

- накопление большой суммы для крупной покупки;

- увеличение дохода и т. д.

Цели могут быть разными: конкретными, измеримыми, ограниченными во времени.

Главное – чтобы они были реалистичными, ведь если вы поставите себе невыполнимую задачу, придется очень много вкладывать, а результата не будет. Например, не стоит думать о том, что с инвестициями я стану миллионером. Может это и получится, но сначала пройдет много лет, потеряется мотивация, захочется все бросить. Поэтому необходимо начинать планирование с доступных вам целей.

Изучите стратегии и терминологию

Прежде чем начать покупку ценных бумаг, разберитесь что это такое, какие существуют инструменты и стратегии. Бездумно вкладывая деньги, не понимая ничего в данной сфере, можно легко стать банкротом.

Стратегии инвестирования бывают разные, рассмотрим несколько основных:

- Инвестирование для быстрого получения дохода. Начинать можно с небольших сумм, главное – понять суть работы и получить мотивацию к продолжению.

- Инвестирование в государственные облигации – является одним из самых стабильных и безопасных вариантов.

- Долгосрочное инвестирование в драгметаллы, покупку валюты. Стоимость вложений будет расти постепенно, заметно станет через несколько лет.

- Инвестирование в стартапы – самое прибыльное вложение, но и максимально рискованное, рекомендуется рассматривать для инвестирования только при наличии опыта и знаний может.

Основные инструменты инвестирования делятся на три группы:

- Долговые. Это облигации, векселя, депозиты, предоставление займов и т. д. Здесь устанавливаются фиксированный срок и процент, под которые инвестор дает деньги. Одним из недостатков долговых способов приумножения капитала является незащищенность инвестиций от инфляции и валютных рисков. Кредитору всегда возвращают ровно столько, сколько установлено договором, и эта сумма никак не зависит от текущего курса рубля (или другой валюты займа). Основной риск долговых инвестиций состоит в том, есть вероятность не только не получить прибыль, но и даже вывести свои вложенные деньги.

- Долевые. Здесь нет никаких сроков и ставок доходности, вкладчик просто получает свою долю в бизнесе. Сюда включают покупку акций, недвижимости и т. д. их преимуществом является потенциально высокий доход, но они несут высокие риски: акционер полностью зависит от успешности деятельности компании; чем выше дивиденды, тем чаще их переносят или отменяют, если на рынке произошло что-то негативное – цена акции падает сильнее, чем все остальные активы.

- Альтернативные. Сюда можно отнести все остальное: недвижимость, золото, производные инструменты и т.д. Основной риск здесь – рыночный, ведь стоимость того, куда инвестированы деньги, может внезапно измениться. Также не стоит забывать о возможных ограничениях, отсутствии покупателей, высоких налогах и т. д.

Разберитесь с долгами

Прежде чем совершать покупку облигаций или акций, стоит избавиться от всех долгов, которые имеются. Это могут быть различные кредиты, займы, на которые вы отдаете большую часть своей зарплаты.

Посчитайте, если доход от инвестиций будет меньше, чем ставка по кредиту, то начинать работать на финансовом рынке будет крайне невыгодно.

Заведите отдельную «подушку безопасности»

В любой момент с каждым могут произойти различные трудности: потеря работы, болезнь, крупный ремонт и т.д. На такие случаи обязательно нужно иметь деньги, которые вы легко сможете вывести со счетов и оплатить все расходы.

Хранить средства можно на банковском счете или депозите с возможностью снятия по требованию. Рекомендуем хранить в «безопасности» сумму, которой вам хватит на 2-3 месяца проживания.

Сформируйте стартовый капитал

Для получения хорошей прибыли, нужно сразу вкладывать ощутимую сумму денег. Поэтому не вкладывайте первую свободную тысячу в акции, накопите побольше денег в течение нескольких месяцев и вложите сразу, например, 50 000 руб.

Это принесет больший доход и мотивирует дальше заниматься инвестициями.

Инвестируйте свободные деньги

Начиная инвестировать, просчитайте, сколько денег вам нужно для спокойного проживания. Вкладывая большую часть зарплаты, вы можете остаться без средств. Таким образом, инвестирования доступны хоть от 5% своего дохода, главное, чтобы вы могли позволить себе жить как раньше и не ущемлять свои потребности.

Выберите брокера

Брокер – это посредник между биржей и инвестором. Он выполняет задания по покупке или продаже активов, производит расчеты по сделкам и т.д.

Чтобы выбрать грамотного брокера, следует придерживаться следующих правил:

- Брокер должен иметь лицензию от Центрального Банка России.

- Чем больше клиентов у брокера, тем выше его опыт.

- Обращайте внимание на тарифы брокера: они должны быть прозрачными, без дополнительных условий. Так, некоторые недобросовестные брокеры берут деньги за каждое свое действие отдельно, не предупреждая заранее об этом клиента.

Приготовьтесь к долгому ожиданию

Многие бросают инвестирование, только потому что не смогли получить прибыль в короткие сроки.

Но нужно понимать, что для хорошего дохода придется долго и упорно трудится и научиться правильно инвестировать деньги.

Вот несколько правил, которые помогут вам не сойти с дистанции раньше времени:

- не бросайте основную работу, ведь для инвестирования нужен постоянный источник дохода, да и жить тоже на что-то необходимо;

- не сильно переживайте из-за убытков, они будут всегда и ваша задача вынести определенный опыт из неудавшейся сделки;

- не слушайте толпу, для принятия решений об инвестировании или выводе денег, ведь все равно вся ответственность за утраченные деньги будет лежать только на вас;

- старайтесь реже делать перестановки в портфеле, чтобы исключить возможные ошибки и не переплачивать за комиссию;

- уделяйте внимание для долгосрочных вложений, чтобы не переживать о краткосрочных колебаниях цен;

- составьте план, в котором опишите сколько бумаг вы хотите приобрести, на какой срок и с каким риском.

Постоянно получайте новые знания

Никто не может за неделю понять все правила инвестирования, поэтому приготовьтесь к тому, что вам придется долго учиться как до начала работы с фондовым рынком, так и в процессе деятельности. Начните с самых азов, постепенно изучая все основные стратегии и инструменты инвестирования.

Помочь с образованием могут различные офлайн или онлайн школы, где можно купить тематические курсы и освоить инвестирование под руководством опытного преподавателя. Также можно мониторить уроки на видео платформах YouTube и RuTube, на форумах и в блогах.

Главная задача обучения – найти свой стиль инвестирования, который позволит работать в комфортной среде и получать постоянную прибыль.

Научитесь оценивать риски

Примите тот факт, что риски – это часть инвестирования. У каждого человека, работающего на фондовый рынок, есть своя стратегия рисков, т.е. необходимо знать, на сколько вы готовы жертвовать своим инвестиционным портфелем. Если вы совсем не готовы к потере денег – инвестирование не для вас, ведь здесь все ходят по тонкой грани и часто теряют средства.

Зачастую высокие риски – это показатель высокой доходности, но так рисковать стоит, только если вы уже опытный инвестор.

Чтобы снизить риски потери денег, попробуйте диверсифицировать свой портфель, то есть покупать такие бумаги, которые взаимоисключают друг друга.

Например, если одна акция теряет свою стоимость, то другая из-за этого наоборот растет в цене.

Разберитесь в дивидендной стратегии

Дивидендная стратегия подразумевает покупку акций у компаний, которые выплачивают своим акционерам высокие дивиденды. Эту стратегию легко прогнозировать, изучая операционные и финансовые показатели компании и историю ее дивидендных выплат.

Многие крупные компании стараются хранить свою репутацию, поэтому выплачивают дивиденды даже если стоимость акций упадет.

Определите свой инвестиционный горизонт

Определите, на сколько долго вы готовы вложить деньги. Краткосрочные цели, такие как накопление на покупку автомобиля, могут потребовать другого подхода, чем долгосрочные цели, такие как пенсия.

Покупайте ПИФы

Паевые инвестиционные фонды дают возможность инвестировать в готовый портфель, что прекрасно подойдет новичкам на фондовом рынке. Вам не нужно вникать в условия сделок, изучать акции и делать всю другую работу, ведь этим занимается управляющая компания.

За свою работу Фонды берут комиссию, которая может превышать 5% от сделки, поэтому внимательно ищите компанию.

Используйте налоговые льготы

Инвестор со своих доходов платит обязательные налоги государству. Разобраться в том, какие именно налоги, по какой процентной ставке вы платите очень важно. В большинстве случае, доход от инвестиций облагается НДФЛ по ставке 13%, но можно воспользоваться специальными налоговыми льготами, которые помогут уменьшить эту сумму.

Один из инструментов для снижения налоговой ставки – это индивидуальный инвестиционный счет (ИИС). Он позволяет выбрать одну из двух налоговых льгот: вычет на взнос (инвестор возвращает до 52 тысяч рублей в год) и вычет на доход (инвестор не платит НДФЛ с дохода, полученного на ИИС).

Какая сумма потребуется

Инвестирование сегодня можно начинать хоть с 1 рубля, но стоит понимать, что такое вложение не принесет никаких доходов. Для того, чтобы получать хотя бы 100 руб. в месяц стоит вкладывать не менее 5 000 руб.

Сейчас каждый может скачать себе приложение на смартфон и покупать и продавать акции в режиме реального времени, поэтому вы можете даже по 50 руб. в день вкладывать в разные бумаги, и это в будущем принесет вам доход.

Как собрать грамотный диверсифицированный портфель

Диверсифицированный портфель – это портфель инвестиций, состоящий из различных типов активов (например, акции, облигации, недвижимость, сырьевые товары) и различных инвестиционных инструментов, с целью снижения рисков и достижения более стабильного дохода.

Основная идея диверсификации заключается в том, чтобы распределить инвестиции по разным активам и секторам, чтобы уменьшить зависимость от одной конкретной компании, отрасли или рынка. В результате этого, если одна часть портфеля падает в цене, другие части могут компенсировать потери или даже приносить доход.

Важно помнить, что инвестирование всегда связано с риском, и диверсификация не гарантирует прибыль, а предоставляет инвестору большую защиту от возможных финансовых потерь.

Поэтому рекомендуется понимать характер каждого актива и проводить свои исследования перед принятием решения.

Пошаговая инструкция

Собрать диверсифицированный портфель может быть сложной задачей для новичка, но с помощью следующих шагов вы сможете создать эффективный и сбалансированный портфель:

Определите свой финансовый профиль. | Оцените свои финансовые возможности, инвестиционные цели и толерантность к риску. Это позволит вам определить, какое количество риска вы можете и готовы взять. |

Исследуйте различные активы. | Изучите различные типы активов, такие как акции, облигации, недвижимость, валюты и сырьевые товары. Каждый тип активов имеет свои особенности риска и доходности. |

Распределите свои инвестиции между различными активами. | Идея диверсификации заключается в том, чтобы не все инвестиции были сосредоточены в одном активе или секторе. Вместо этого, старайтесь иметь разнообразные инвестиции, чтобы снизить риски и увеличить возможность получения дохода. |

Определите процентное соотношение. | Определите процентное соотношение каждого актива в портфеле на основе своих финансовых целей и толерантности к риску. Например, если вы молоды и готовы принять больший риск, вы можете вложить большую часть в акции. |

Распределите инвестиции по рынкам и регионам. | Распределите свои инвестиции по различным рынкам и регионам. Это поможет снизить риски, связанные с отдельными экономиками или рынками. |

Периодически производите перебалансировку портфеля. | Проверяйте свой портфель регулярно и перебалансируйте его, если необходимо. Если один из активов сильно возрастает или падает, это может изменить вес каждого актива в портфеле. Перебалансировка поможет поддерживать исходное процентное соотношение активов. |

Разнообразьте свои инвестиции внутри каждого актива. | В случае акций или облигаций рассмотрите возможность разнообразить инвестиции внутри каждого из них. Инвестируйте в компании разных секторов или отраслей, чтобы снизить риск, связанный с отдельными компаниями или отраслями. |

Учитывайте принципы менее кореллированных активов. | Рассмотрите возможность включения активов, которые менее связаны друг с другом в ваш портфель. Например, если у вас уже есть акции, вы можете рассмотреть включение облигаций или недвижимости, которые имеют различную динамику и риски. |

Постоянно обновляйте и отслеживайте свой портфель. | Важно постоянно отслеживать и обновлять свой портфель в соответствии с изменением финансовых целей, рисков и рыночной ситуации. |

Обратитесь за советом к финансовому консультанту. | Если вам сложно создать диверсифицированный портфель самостоятельно или вы не имеете достаточного опыта, рекомендуется обратиться к финансовому консультанту, который поможет вам определить подходящие активы и процентное соотношение. |

Помните, что доступность и эффективность различных активов могут различаться в зависимости от вашей страны проживания, законодательства и индивидуальных факторов.

Поэтому всегда проверяйте соответствующие нормативные акты и консультируйтесь с финансовым специалистом перед тем, как начать вкладывать деньги в инвестиции.

Ошибки и риски новичков

Начать инвестировать с нуля достаточно сложно. Нужно знать множество правил, техник, стратегий и инструментов. Многие бросают инвестирование на фондовых биржах, только потому что совершают типичные ошибки и не хотят в них разбираться.

Топ самых распространенных ошибок и рисков новичков на фондовой рынке:

- Отсутствие плана. Новички часто приступают к инвестициям без определенного плана или стратегии. Это может привести к неразумным и неосознанным решениям, которые негативно скажутся на их результативности.

- Чрезмерная реакция на эмоции. Юзеры часто позволяют эмоциям, таким как страх или жадность, повлиять на их инвестиционные решения. Они могут покупать акции, которые находятся на пике цены, или продавать, когда цены падают. Это приводит к упущению возможностей или потере денег.

- Отказ от обучения. Отсутствие знаний в области инвестирования приводит к неправильным действиям, и следовательно, к потере всех средств.

- Недостаточное исследование. Многие новички не проводят достаточного исследования перед инвестированием. Они могут делать выбор на основе слухов или советов от друзей или сослуживцев. Это может привести к неправильным решениям и потере денег.

- Слишком высокий уровень риска: Начинающие зачастую занимаются высокорисковыми инвестициями, такими как покупка акций малоизвестных компаний или спекулятивных активов, в надежде получить быструю прибыль. Однако это может привести к большим финансовым потерям, особенно если они не готовы к возможным рискам.

- Инвестирование большой части средств. Есть ряд начинающих инвесторов, которые решают вложить все свои деньги в покупку актива, и забывают о том, что им необходимо на что-то жить. Доходы от инвестирования пойдут далеко не сразу, а риск остаться без еды и жилья высок.

- Недостаток терпения. Многие ожидают мгновенных результатов от своих инвестиций и начинают паниковать или продавать свои позиции, если не видят быстрого роста. Однако инвестирование требует терпения и умения держать позицию на протяжении длительного времени.

- Отсутствие диверсификации. Новички могут не осознавать важность диверсификации и вкладывать все свои средства в один актив или одну отрасль. Это повышает риск и может привести к большим потерям.

- Отказ от проверки компаний. Не проверяя заранее компании, в которые собираетесь инвестировать, вы подвергаете себя риску попасть на мошенников, которые соберут деньги и пропадут.

- Пренебрежение долгосрочным инвестированием. Нужно понимать, что долгосрочные активы могут принести гораздо больше прибыли и они менее подвержены риску, чем краткосрочные.

В целом, новичкам следует быть осторожными и ознакомиться со всеми возможными инвестиционными решениями.

Хорошая идея – это обратиться за советом к надежным брокерам или обучиться основам инвестирования перед тем, как начать инвестировать настоящие деньги.

Разберем примеры – положительные и отрицательные

Чтобы было понятнее, куда же все-таки лучше вкладывать свои деньги, мы разобрали самые популярные примеры.

Сначала рассмотрим список, куда вложить деньги для чайников:

- Инвестиции в акции компаний, которые обеспечивают стабильный рост и имеют сильные финансовые показатели.

- Инвестиции в секторы растущей экономики, например, инновационные технологии или зеленую энергетику.

- Инвестиции в недвижимость в регионах или городах с низким потенциалом роста.

- Инвестиции в активы с низкими доходами, чтобы снизить портфельный риск и достичь диверсификации.

- Инвестиции в облигации с высокой кредитоспособностью и стабильными доходами, для обеспечения сохранности капитала.

- Инвестиции в фонды или ETF (биржевые фонды), которые осуществляют диверсификацию и профессиональное управление.

- Инвестиции в крупные, устойчивые компании с хорошими дивидендными выплатами.

- Инвестиции в обучение и развитие своих финансовых навыков, чтобы более осознанно принимать решения и более эффективно управлять своими инвестициями.

Ниже представлен список с примерами плохого инвестирования:

- Инвестиции в компании в кризисном состоянии.

- Инвестирование в отрасли или компании с неблагоприятными перспективами и малым потенциалом роста.

- Инвестиции в слишком спекулятивные активы или валюту.

- Инвестиции в недвижимость или акции без учета рисков и исследований рынка.

- Инвестирование без стратегии и управление портфелем, основанное только на эмоциональных решениях и собственном мнении.

- Инвестиции в недостаточно развитые регионы с неопределенными правовыми и экономическими условиями.

- Инвестиции на основе советов ненадежных и неопытных аналитиков или финансовых консультантов.

- Инвестирование в слишком узкую или слишком концентрированную промышленность или сектор без диверсификации.

- Инвестирование без учета факторов рыночной конъюнктуры и экономических тенденций.

- Инвестиции в сомнительные схемы «быстрой прибыли» или пирамидальные схемы, которые гарантируют высокую доходность, но являются незаконными или мошенническими.

Мифы об инвестициях

Существует множество мифов об инвестициях, которые могут вводить новичков в заблуждение и приводить к неправильным решениям. Некоторые из таких мифов мы разобрали ниже:

Инвестирование – это легкий способ заработать деньги. | Многие люди считают, что инвестиции могут приносить мгновенные и большие прибыли без значительных усилий. Однако инвестирование требует времени, планирования и исследования. Ожидать мгновенных результатов или невероятных прибылей – это нереалистично и может привести к разочарованию и потере денег. |

Фондовые биржи – это казино. | В отличие от азартных игр, инвестиции на фондовом рынке основаны на анализе и изучении компаний, отраслей и экономических тенденций. Инвесторы, которые имеют хорошее понимание рынка и применяют стратегии управления рисками, могут получать стабильную доходность. Однако, несмотря на то что инвестиции не являются азартной игрой, они всегда связаны с некоторым уровнем риска. Поэтому важно быть готовым к возможным потерям и иметь хорошо продуманный инвестиционный план. |

Инвестиции требуют большого капитала. | Это распространенный миф, который может быть пугающим для новичков. В действительности, инвестирование возможно с любой начальной суммой. Рынок предлагает широкий спектр инструментов, начиная от акций и облигаций до инвестиционных фондов и счетов доверительного управления, которые позволяют начинать инвестировать на минимальных вложениях. |

Инвестирование – это очень сложно. | На самом деле инвестирование может быть доступным и понятным для широкого круга людей. Существует множество ресурсов и книг, которые помогают разобраться в основах инвестирования и научиться применять различные стратегии. Также есть различные фонды и брокерские компании, которые предлагают услуги и помощь в инвестировании. |

Успешные инвесторы всегда знают, какой актив приносит самую высокую прибыль. | В реальности, даже самые опытные инвесторы не всегда правильно предсказывают тенденции рынка. Инвестиции – это игра с неопределенностью, и никто не может быть всегда правильным. На самом деле, диверсификация портфеля и снижение рисков являются более разумными стратегиями в долгосрочной перспективе. |

Работать с инвестициями можно только в Москве или Санкт-Петербурге. | В современном мире технологий и интернета существует возможность работать с инвестициями из любой точки мира. Независимо от места проживания, вы можете открыть онлайн-счет у брокера и инвестировать в различные активы, такие как акции, облигации, фонды и криптовалюты. Кроме того, существуют специализированные платформы и приложения, которые позволяют инвестировать и управлять своим портфелем прямо со смартфона или компьютера. Это открывает возможности для инвестиций как в крупных городах, так и в малонаселенных регионах. Важно только иметь доступ к интернету и желание изучить основы инвестирования. |

Только профессиональные инвесторы могут быть успешными. | Многие люди считают, что инвестирование – это сложное дело, доступное только экспертам. На самом деле, научиться инвестировать новичок может, если есть желание изучить основы и применять некоторые стратегии. Важно иметь осознанный подход к инвестициям, делать исследования и быть готовым к возможным рискам. |

Брокеры забирают большую часть прибыли от инвестиций. | Брокеры обычно получают комиссионные сборы за оказание услуг по инвестированию и торговле, но размер этих комиссий может быть разным и зависит от конкретного брокера и услуг, которые они предлагают. Существуют брокеры, которые предлагают низкие комиссии и даже некоторые, которые не взимают комиссии вовсе. Важно выбирать брокера, который предлагает прозрачные условия и конкретные тарифы, чтобы максимизировать свою прибыль от инвестиций. |

Быстрые инвестиции приносят больше прибыли. | Некоторые люди считают, что активный трейдинг или быстрые сделки могут принести больше денег, чем долгосрочные инвестиции. Однако частые купли-продажи активов могут привести к дополнительным комиссиям, потере времени и эмоциональному стрессу. В долгосрочной перспективе, стратегия «покупки и держания» обычно оказывается более успешной. |

Инвестировать лучше всего в недвижимость. | Инвестирование в недвижимость может быть выгодным, но это не всегда является самым лучшим вариантом для каждого инвестора. Важно учитывать факторы, такие как местоположение, рыночная ситуация, стоимость обслуживания и управления недвижимостью, а также уровень риска. Кроме того, инвестирование в недвижимость требует значительных финансовых вложений и длительного времени для получения прибыли. |

Инвестировать нужно только в доллары. | Инвестиции в доллары могут быть выгодными в определенных ситуациях, но это не означает, что это лучший вариант для всех инвесторов. Ставка и валютный курс доллара зависят от множества факторов, включая политическую и экономическую ситуацию в США и в мире. Валютный рынок также может быть очень непредсказуемым, что может повлечь большие риски. Инвестиции в доллары могут быть полезны для диверсификации портфеля и защиты от инфляции, особенно при наличии хорошего понимания рынка и профессиональной поддержки. Однако, для многих лучшим выбором может быть комбинация различных активов, включая акции, облигации, фонды и другие валюты. |

Это только некоторые из распространенных мифов об инвестиционных активах.

В целом, важно рассчитывать только на проверенную информацию и основывать свои инвестиционные решения на реальных данных и анализе.

FAQ

Как искать информацию о компании, в которую я хочу инвестировать?

Сейчас очень легко найти любую информацию о компании. Достаточно в поиске Гугл или Яндекс ввести название фирмы и открыть ее официальный сайт или посмотреть на форумах с отзывами, что пишут другие инвесторы и клиенты.

Каким образом лучше учиться инвестированию?

Вы можете бесплатно научиться инвестированию по видео-урокам в интернете, но мы рекомендуем пройти платные курсы от популярных онлайн-школ. На платных занятиях с вами на связи будут опытные специалисты, которые ответят на все вопросы и помогут быстро разобраться со всей информацией.

Что делать, если мой брокер обанкротился?

В случае банкротства брокера ваши ценные бумаги никуда не пропадают, ведь они хранятся в депозитарии – это специальный профессиональный участник рынка, который занимается хранением и учетом прав на ценные бумаги. Поэтому вы можете продолжить работу со своими активами у другого брокера.

Вывод

- Инвестирование – это процесс вложения денег или других ресурсов с целью получения прибыли или увеличения капитала в будущем. Чаще всего это касается покупки акций, облигаций, недвижимости или других финансовых инструментов.

- Инвестирование может осуществляться как на короткий, так и на длительный срок.

- Важно помнить, что хорошая подготовка и образование – ключевые составляющие успешного инвестирования. Инвесторы должны быть готовыми изучить основные понятия, методы анализа и стратегии, чтобы принимать осознанные решения на рынке.

- Хоть инвестирование и может быть вызовом, оно не является непреодолимой задачей, и многие люди достигают успеха в этой сфере. С ключевыми знаниями, подходом и некоторым исследованием инвестирование может быть доступным и приносить существенный доход.

Инфляция — это рост цен на товары, в результате чего покупательная способность денег падает.

Инфляция — это рост цен на товары, в результате чего покупательная способность денег падает. Обычно инфляция составляет несколько процентов в год, но сейчас она бьет многолетние рекорды. В 2022 году инфляция в США составила годовых — максимум за последние 40 лет. В официальная рублевая инфляция — 11,94%.

Таким образом, если держать наличные рубли «под матрасом», через год они потеряют в стоимости — на одну и сумму можно будет купить меньше товаров. Рассмотрим, куда можно вложить деньги, чтобы защитить или приумножить свой капитал.

Базовые правила инвестирования

Перед тем как начать инвестировать, определите финансовую цель, срок вложений и уровень допустимого риска. От этого будет зависеть дальнейшая стратегия.

Краткосрочный горизонт. Допустим, вы инвестируете свободные деньги и уже точно знаете, что через год они вам понадобятся. В таком случае стоит придерживаться консервативного подхода — делать ставку на менее рисковые инструменты, например государственные облигации или банковские вклады. Это надежные активы с прогнозируемым доходом, поэтому можно быть уверенным, что через год вы полностью вернете свой капитал и проценты.

Среднесрочный горизонт. В случае вложения на срок от года до пяти лет можно собрать более агрессивный портфель и добавить рисковых активов — например, акции или золото. Выбор инструментов во многом зависит от задачи: если цель заработать — можно сделать упор на рисковые активы.

Чтобы компенсировать потери от инфляции, подойдут консервативные активы. Здесь также важно следить за макроэкономической обстановкой в мире: когда цикл экономического роста только начался, можно увеличить долю рисковых активов, а когда на горизонте рецессия — сделать ставку на защитные.

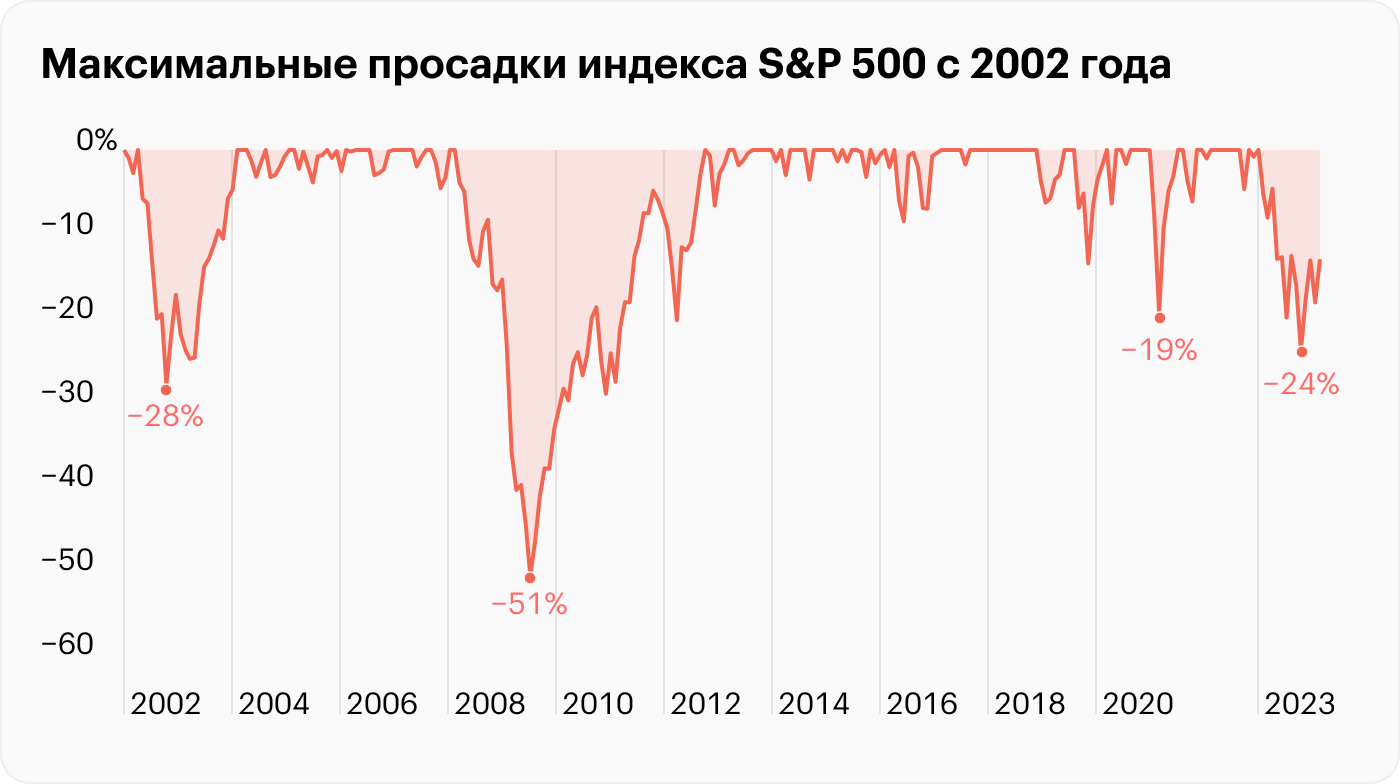

Долгосрочные инвестиции. Когда инвестор ставит стратегическую цель на пару десятилетий — например, накопить капитал для выхода на пенсию — можно собрать портфель, в котором преобладают акции и другие рисковые инструменты. Стратегическая дистанция позволяет не обращать внимания на рыночные падения и кризисы — они имеют краткосрочную природу. На исторической дистанции экономика с наибольшей вероятностью продолжит развиваться, а рынок перепишет свои максимумы. Здесь выбор стратегии во многом зависит от вашей терпимости к риску — вам пережить сильную просадку портфеля.

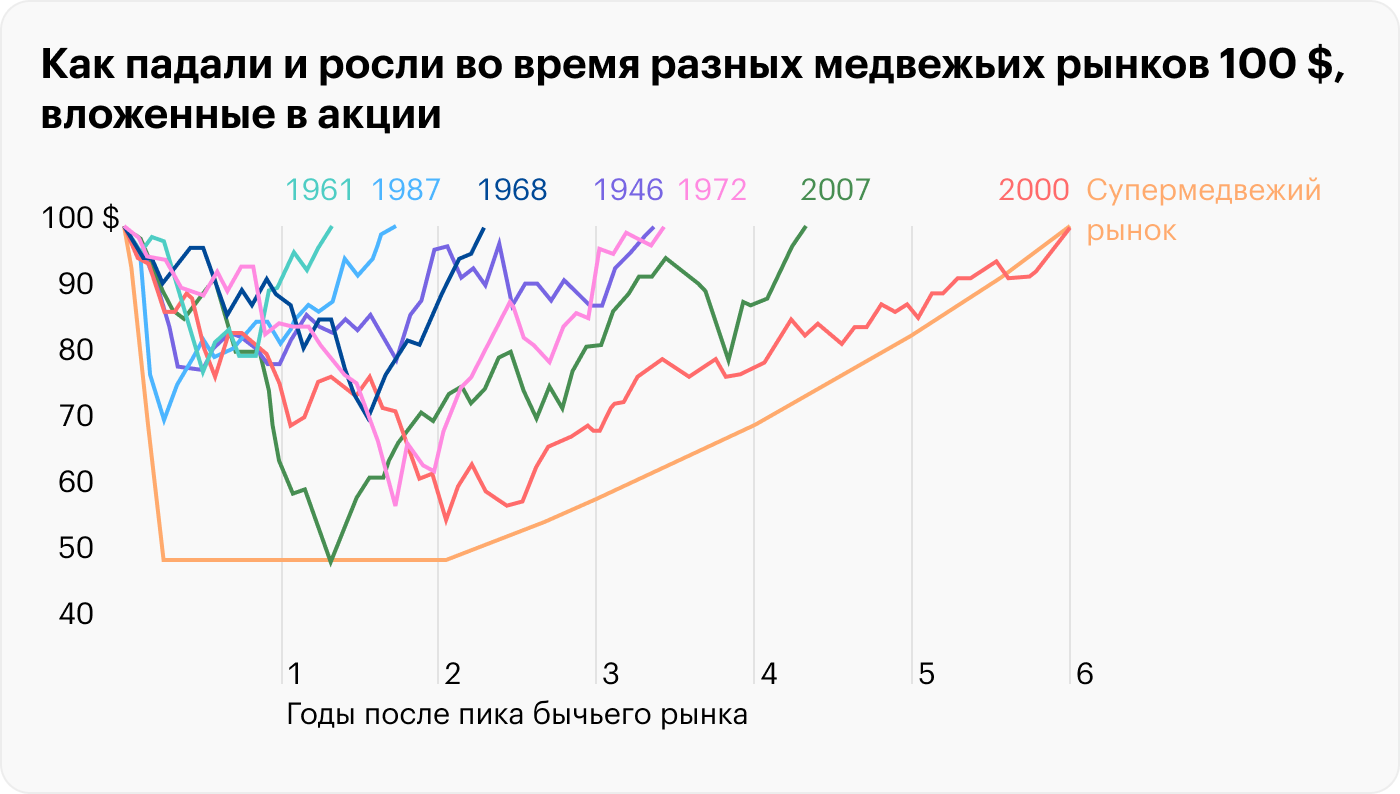

Например, кризис 2008 года — один из худших медвежьих рынков в истории американского индекса акций S&P 500. Индекс в моменте потерял своей стоимости. Падение затянулось на полтора года. Затем последовало восстановление рынка, и за последующие 12 лет и S&P 500 вырос на 390%.

Минусы отсутствия финансовой стратегии. Без плана инвесторы зачастую собирают портфель снизу вверх, то есть делают точечные вложения, не принимая в расчет поведение всего портфеля в целом.

Согласно современной теории портфеля, общую доходность и риск во многом определяют не показатели отдельных активов, а степень корреляции, то есть взаимосвязи между ними. И даже по отдельности качественные активы могут сыграть злую шутку и значительно увеличить риски инвестора. Например, если инвестировать в десять хороших сырьевых компаний, это не убережет портфель в случае сильного падения цен на товарном рынке. Портфель будет сильно зависеть от одних и факторов.

Главный способ сгладить волатильность и снизить риски инвестора — широкая диверсификация по секторам экономики и странам. В этом случае падение одних активов будет компенсироваться движением по другим. Тем не менее диверсификация не дает страховку на 100% — портфель все равно может уйти в минус, просто не так сильно.

Ключевые правила инвестирования. Перед тем как вкладывать деньги, напомним ключевые правила инвестирования:

- Создайте подушку безопасности — запас денег на случай непредвиденных ситуаций. Подушку важно держать в ликвидных и низко рисковых активах — например, на банковской карте.

- Инвестируйте только свободные деньги — то есть излишки, а не те, что могут потребоваться для жизнеобеспечения в ближайшее время.

- Диверсифицируйте вложения — вкладывайтесь в разные инструменты, в разных валютах и в разные секторы экономики.

- Поставьте цель — возможно, вас вдохновят эти 20 долгосрочных целей. Определите горизонт инвестирования и приемлемый уровень риска. Последнее можно переформулировать так: вам моральных сил следовать выбранной стратегии, несмотря на рыночный обвал. Частая ошибка, когда инвесторы недооценили свою терпимость к риску и на панике распродали активы — как оказывается потом, на самом дне.

- Если есть необходимость, периодически ребалансируйте портфель. Это позволит не отклоняться от стратегии и не превышать выбранный уровень риска.

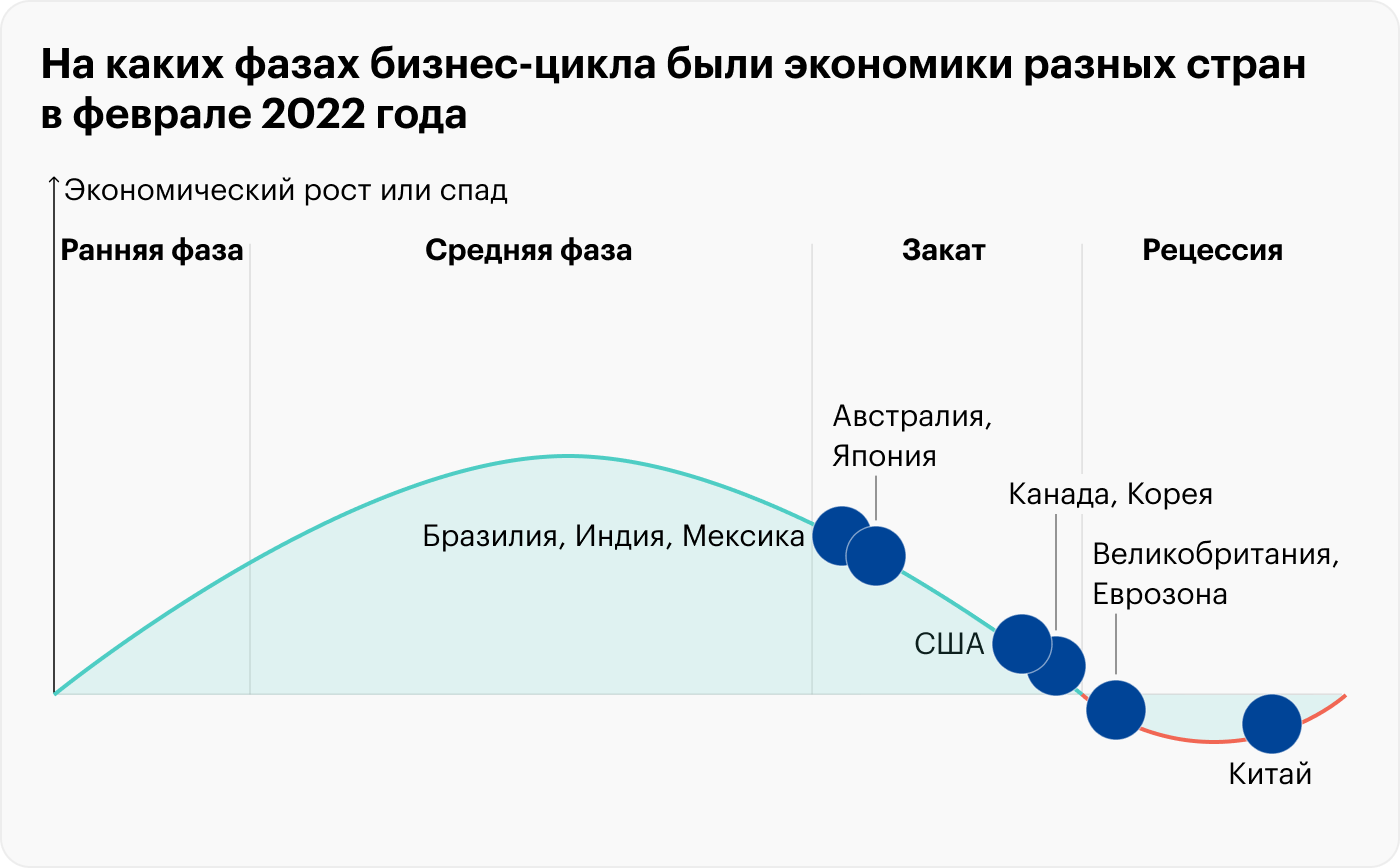

Как учесть состояние экономики при инвестировании. Понимание макроэкономической ситуации помогает сформировать стратегию и выбрать подходящие активы. Особенно это важно, если горизонт инвестирования менее 10 лет, то есть в рамках одного экономического цикла.

Разные активы проявляют себя в той или иной конъюнктуре. Акции циклических компаний хорошо растут при подъеме экономики и сильно страдают, когда та замедляется. Выручка таких компаний следует за ростом и за спадом в экономике.

- Например, финансовые потоки производителя автомобилей будут замедляться при падении экономики и покупательной способности людей. С восстановлением экономики, наоборот, доступность кредитования и потребительский спрос станут выше — увеличится и выручка компании.

Нециклический бизнес, наоборот, демонстрирует более или менее постоянную выручку независимо от состояния экономики. Например, это касается продовольственных, коммунальных, медицинских и телекоммуникационных компаний. Такие активы считаются защитными, и на них делают ставку в преддверии кризиса.

Помимо возможного замедления экономического роста мировые экономики сейчас находятся под угрозой все возрастающей инфляции. Подобная ситуация, когда экономика замедляется, а деньги сильно обесцениваются, называется стагфляцией. В последний раз подобное в экономике США было в как следствие нефтяного кризиса и денежно-кредитной политики ФРС.

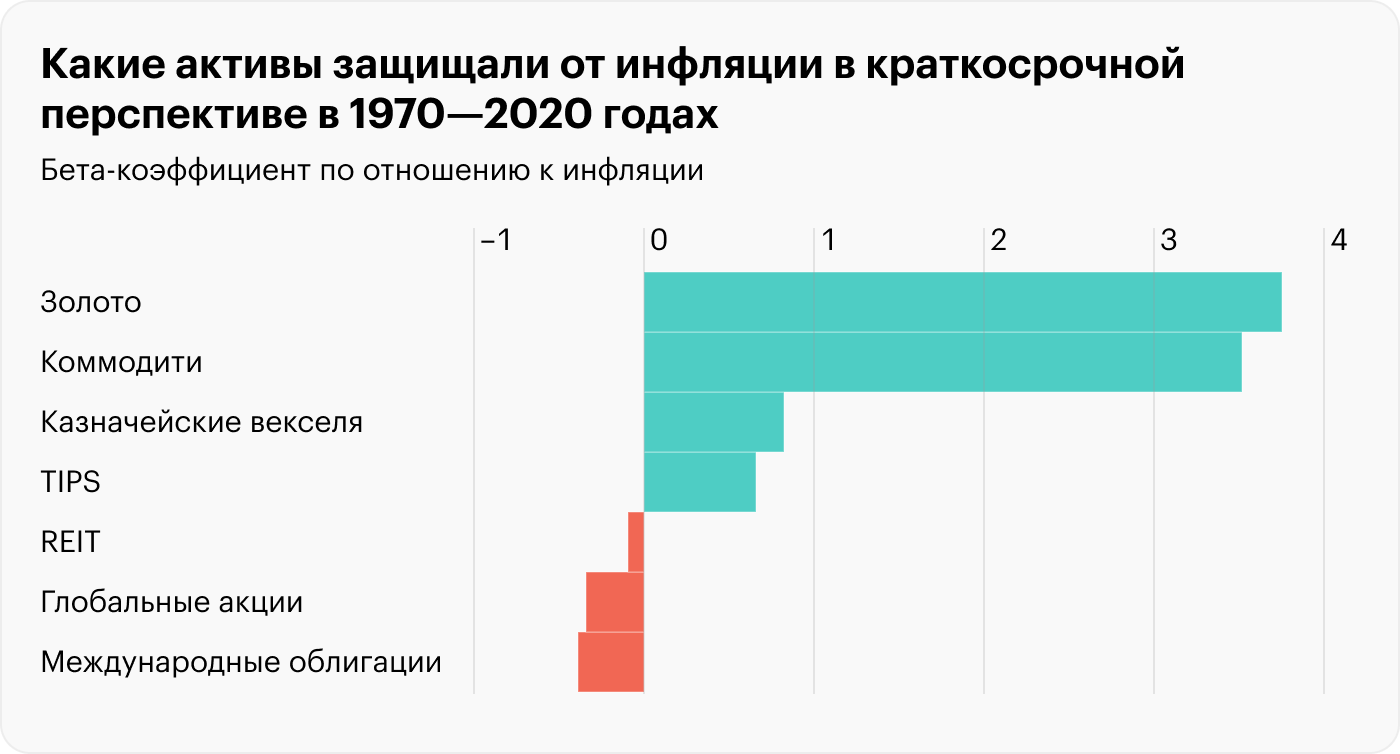

Растущую инфляцию также нужно взять в расчет при выборе инвестиционной стратегии. В условиях высокой инфляции, как правило, неплохо растут сырьевые рынки, аграрные и продовольственные компании, драгоценные металлы, недвижимость и другие материальные активы.

Учитывая сказанное, рассмотрим привлекательность разных инвестиционных активов на разных горизонтах инвестирования.

Банковские депозиты

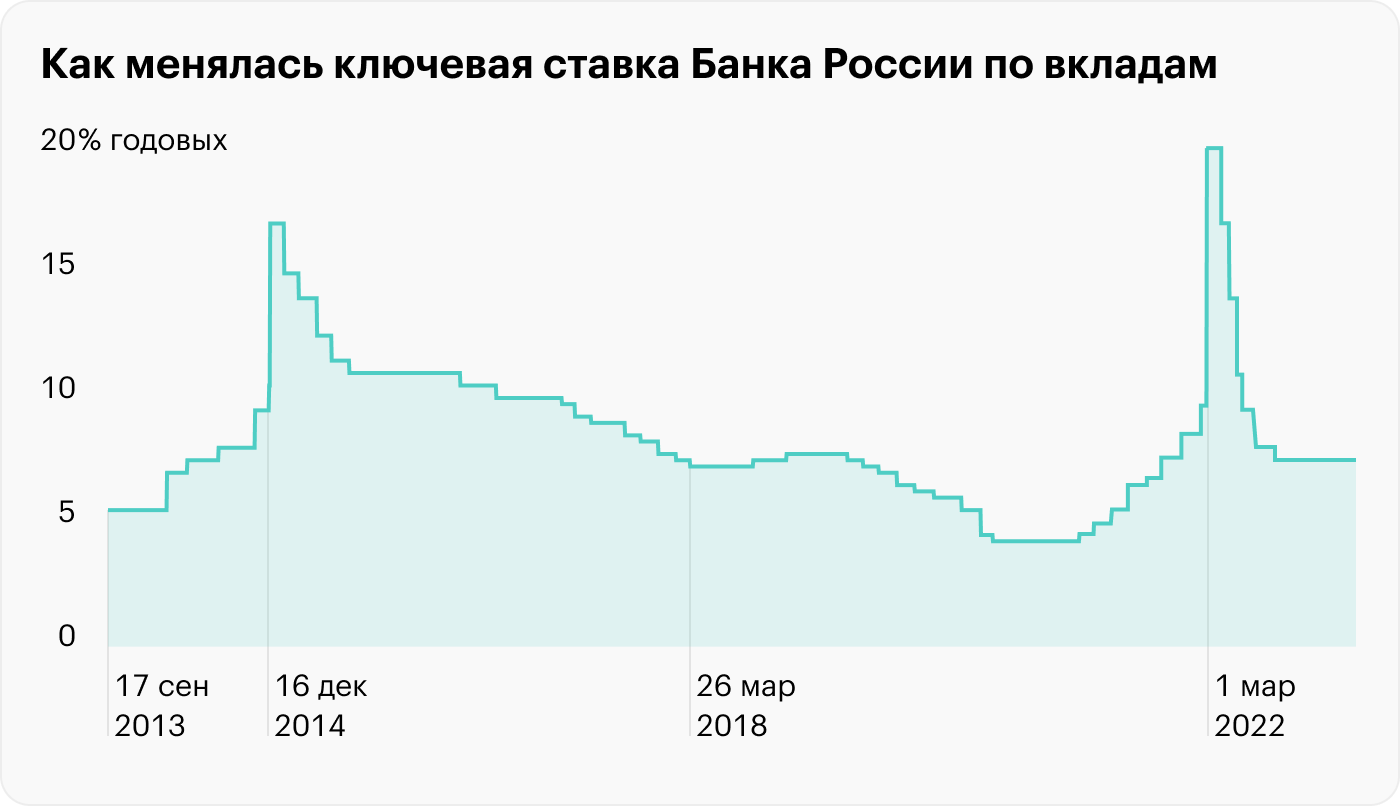

В конце февраля 2022 года Банк России поднял ключевую ставку до 20%, а к сентябрю снизил ее до 7,5%. Вслед за ключевой ставкой менялись и ставки по краткосрочным банковским вкладам.

Для депозитов сроком ставки в рублях еще актуальны. Для вкладов с большим сроком ставки менее привлекательны, так как к 2024 году инфляция может замедлиться до 4% и Банк России продолжит снижение ключевой ставки.

Банковский депозит — один из самых безопасных вариантов инвестиций. Суммы на банковских счетах размером до 1,4 млн рублей застрахованы Агентством по страхованию вкладов — АСВ. Это касается счетов в любых банках с лицензией на работу в России.

Доходность вкладов следует за ключевой ставкой и, как правило, находится на уровне официальной инфляции, но покрывает реальную. Другими словами, депозиты в той или иной мере сохраняют покупательную способность рублевого капитала, но получить заработок с них получится.

Плюсы банковских вкладов:

- Минимальные риски, а суммы до 1,4 млн рублей, которые лежат в одном банке, застрахованы.

- Простой и понятный инструмент. Вклады сейчас легко открыть удаленно через приложение банка и настроить начисление процентов на карту.

Минусы банковских вкладов:

- Есть сложность с ликвидностью — получится снять деньги досрочно, не потеряв процент.

- Лучше подходит как временный вариант парковки денег и для подушки безопасности, но не как инвестиция на долгосрок. Ведь проценты почти наверняка не будут перекрывать реальную инфляцию, и капитал со временем будет ослабевать. Таким образом, это один из лучших вариантов на короткий срок.

- Риски по рублевым вкладам — девальвация рубля и ускорение инфляции. Открывая долгосрочный вклад, вы фиксируете текущую ставку и курс рубля по отношению к иностранным валютам. В апреле 2022 года рублевый вклад можно было открыть по ставке 17%, а доллар стоил 80 ₽, хотя перед этим на панических настроениях взлетал до 120 ₽. В начале декабря доллар стоил уже 61 ₽ при ключевой ставке 7,5 %. Это еще раз говорит в пользу диверсификации капитала по нескольким валютам.

Покупка облигаций

Это долговые ценные бумаги — их выпускают органы власти или компании для привлечения заемного капитала. То есть вы даете деньги в долг государству или предприятию и за это получаете процент в виде купонных выплат.

Инвестор обычно заранее знает, сколько денег он получит от облигаций в виде купонов и когда. Если держать облигации до погашения, можно точно рассчитать простую доходность к погашению и примерно узнать эффективную — с учетом реинвестирования купонов и амортизационных выплат. Но бывают и долговые бумаги с купоном, размер которых заранее неизвестен. Их доходность прогнозировать сложнее.

Чем выше кредитный рейтинг эмитента облигации, тем вложение надежнее — меньше вероятность того, что долг не вернут. Самыми надежными считаются государственные облигации — ОФЗ, или облигации федерального займа. Их выпускает Минфин. Покупая такие бумаги, инвестор одалживает деньги государству. Купонная доходность ОФЗ примерно как у банковских депозитов.

Корпоративные облигации более высокого риска, как правило, предлагают лучшую доходность, чем ОФЗ. Хотя облигации системообразующих предприятий вроде Газпрома или Сбера также весьма надежны, так как государство — основной владелец этих компаний.

Среди корпоративных бумаг выделяют отдельную категорию высокодоходных облигаций — их обычно выпускают небольшие компании. Такие бумаги гораздо рискованнее, а их повышенная доходность — награда за риск.

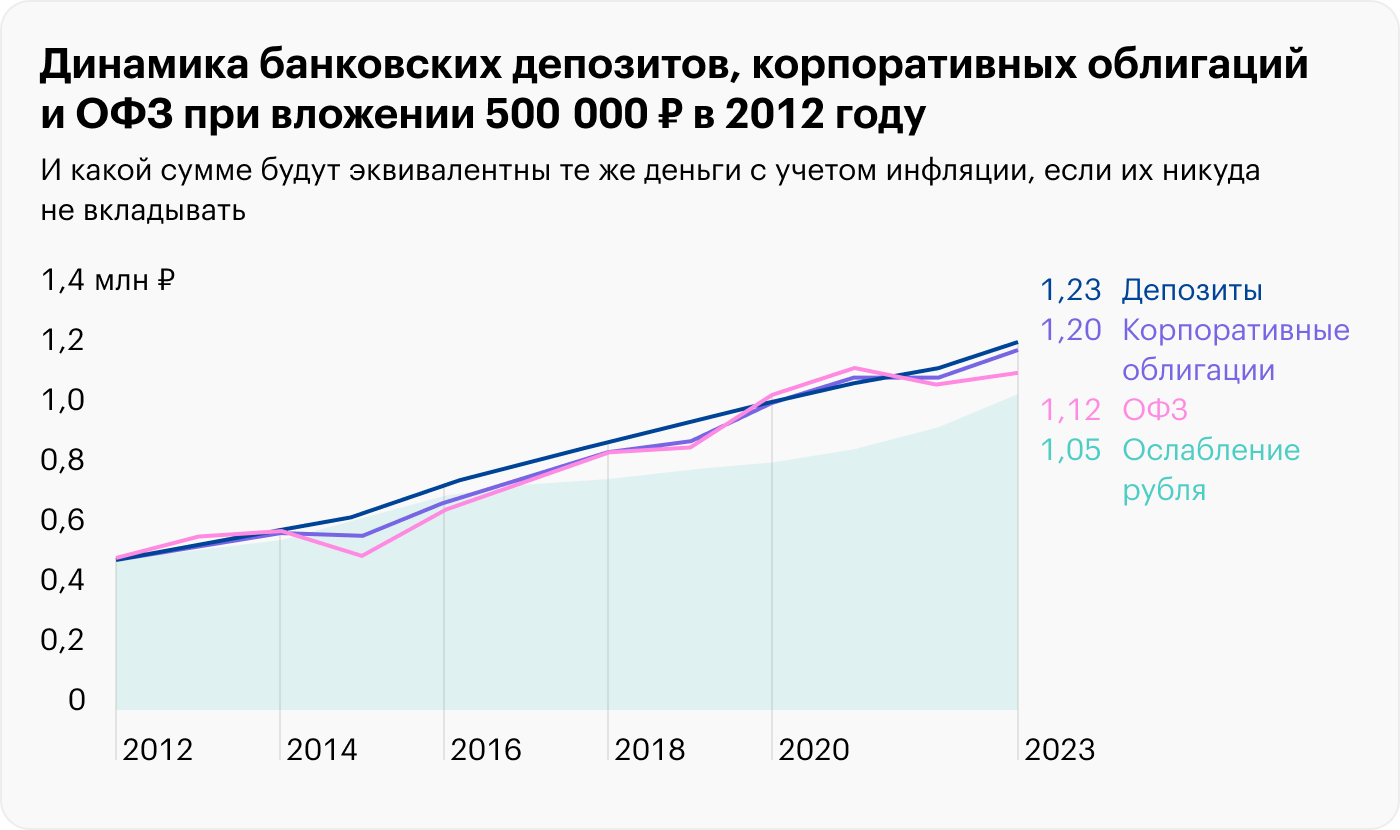

Преимущества облигаций перед депозитами. Даже в случае покупки ОФЗ, когда риск сопоставим с банковскими вкладами, вы получаете ряд преимуществ перед последними:

- Облигации более ликвидны. Их можно в любой момент продать без потери накопленного купона. С банковским вкладом придется ждать до конца срока или потерять часть процентов.

- Помимо процентов можно заработать на разнице между покупкой и продажей облигации. Это особенно актуально, если Банк России собирается понижать ключевую ставку — длинные облигации автоматически выиграют в цене.

- На облигациях, особенно корпоративных, обычно процент больше, чем на банковских вкладах. Потенциальная доходность выше, а риск вложения в корпоративные долговые бумаги можно снизить за счет широкой диверсификации по многим эмитентам.

- Облигации можно купить на ИИС и ежегодно возвращать до 52 000 ₽ налоговыми вычетами.

- Существуют облигации с переменным купоном, которые защищают от инфляции. В России это — в США — TIPS, казначейские облигации с защитой от инфляции. При повышении инфляции купонные выплаты по таким облигациям будут расти, а сами долговые бумаги не упадут в цене.

Еще плюс облигаций: они меньше колеблются в цене, чем акции. А значит, хорошо подходят тем инвесторам, которые боятся просадок или инвестируют на срок до

- Более сложный инструмент, чем банковский депозит. Чтобы торговать облигациями, нужно открыть счет у лицензированного брокера.

- Длинные облигации с фиксированным купоном будут терять в цене при росте процентных ставок. Тем не менее, если держать облигацию до погашения, вам вернут полностью номинал облигации.

- С 1 января 2021 года купоны по любым облигациям облагаются НДФЛ 13%. касается налога с доходов по вкладам, и 2022 годах он был отменен, а с 2023 года он снова в силе.

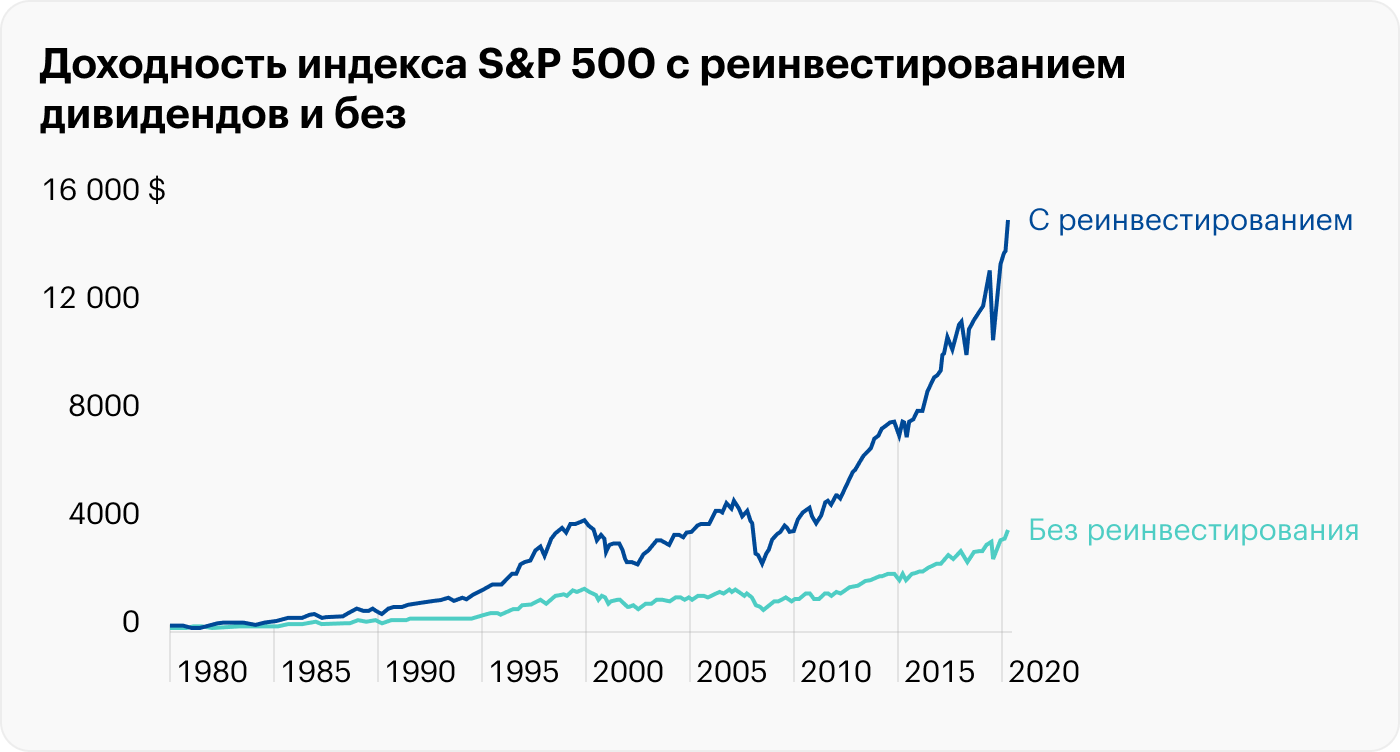

Акции — более рискованное вложение, нежели облигации и депозиты, но их доходность в долгосрочной перспективе значительно выше.

Покупая акции, вы по сути становитесь совладельцем бизнеса и вправе претендовать на часть его прибыли. Если год для компании выдался удачным, вы получаете свою выгоду в виде дивидендов или от роста котировок акций.

Перед покупкой акций важно проанализировать состояние компании: характер ее бизнеса, динамику выручки, уровень долга и маржинальность.

Для широкой диверсификации в портфель разумно включать акции из разных стран и секторов экономики. Обычно надежнее инвестировать в крупные компании — голубые фишки. Молодые компании с нестабильными потоками — более рисковое вложение, но и потенциальная выгода больше. Также обратите внимание, компания стабильные дивиденды — такие акции, как правило, более консервативны, чем растущие акции из технологических отраслей.

Старайтесь не выделять на одну акцию более от портфеля. Иначе портфель будет сильно зависеть от одной компании.

Еще можно инвестировать в акции через биржевые фонды. Покупая один пай фонда, вы инвестируете сразу в целую корзину ценных бумаг. Например, приобретая на Московской бирже фонд TEMS, вы инвестируете сразу в из развивающихся стран — Бразилия, Китай, Перу, Россия и так далее. Но учитывайте годовую комиссию, которую фонд взимает за управление, а также инфраструктурный риск: инвестирование в биржевые фонды и отдельные иностранные компании санкций сейчас влекут дополнительные риски.

Составляя портфель, отталкивайтесь от горизонта вложения. Если инвестируете краткосрочно — долю акций лучше свести к минимуму. Ведь высокой волатильности есть вероятность, что на момент, когда вам понадобятся деньги, акции окажутся в просадке — чтобы обналичить деньги, придется продавать с дисконтом.

В случае если горизонт планирования составляет до 10 лет, стоит учесть состояние мировой экономики — это позволит сделать поправку на текущую фазу экономического цикла и подготовиться к возможной рецессии.

С 2013 по 2023 год индекс с учетом реинвестирования дивидендов показал рост почти 244%, то есть годовых. За вычетом долларовой инфляции это годовых. Для российских акций — в районе 4,2%.

Но стоит рассчитывать на подобную доходность в ближайшие годы: мировая экономика движется к рецессии, а высокой инфляции регуляторы вынуждены ужесточать денежно-кредитную политику. Поэтому сейчас инвесторы производят ротацию секторов в пользу защитных и сырьевых компаний.

- Возможность зарабатывать на растущем рынке, обгоняя инфляцию.

- Возможность получать и реинвестировать дивиденды, за счет чего включается эффект сложного процента.

- Высокая ликвидность и возможность краткосрочной спекуляции.

- Опосредованный способ вложения в разные секторы экономики и инструменты: недвижимость, золото, сырьевые товары.

- Волатильный актив — цена может резко падать. Весной 2020 года американский рынок акций за месяц упал на 33,9%, а в 2008 — на 56,8%.

- Нужны время и минимальные знания фундаментального анализа, чтобы отбирать в портфель качественные компании.

Доходность разных классов активов в ближайшее десятилетие ожидается ниже, чем было раньше

Доходность разных классов активов в ближайшее десятилетие ожидается ниже, чем было раньше

Вложить в валюту

Речь идет про иностранные денежные единицы — евро, доллар, юань, гонконгский доллар и другие. Валюту можно купить через банки или на брокерский счет по биржевому курсу. Затем за эту валюту можно купить иностранные активы или просто удерживать с целью заработка на курсовой разнице.

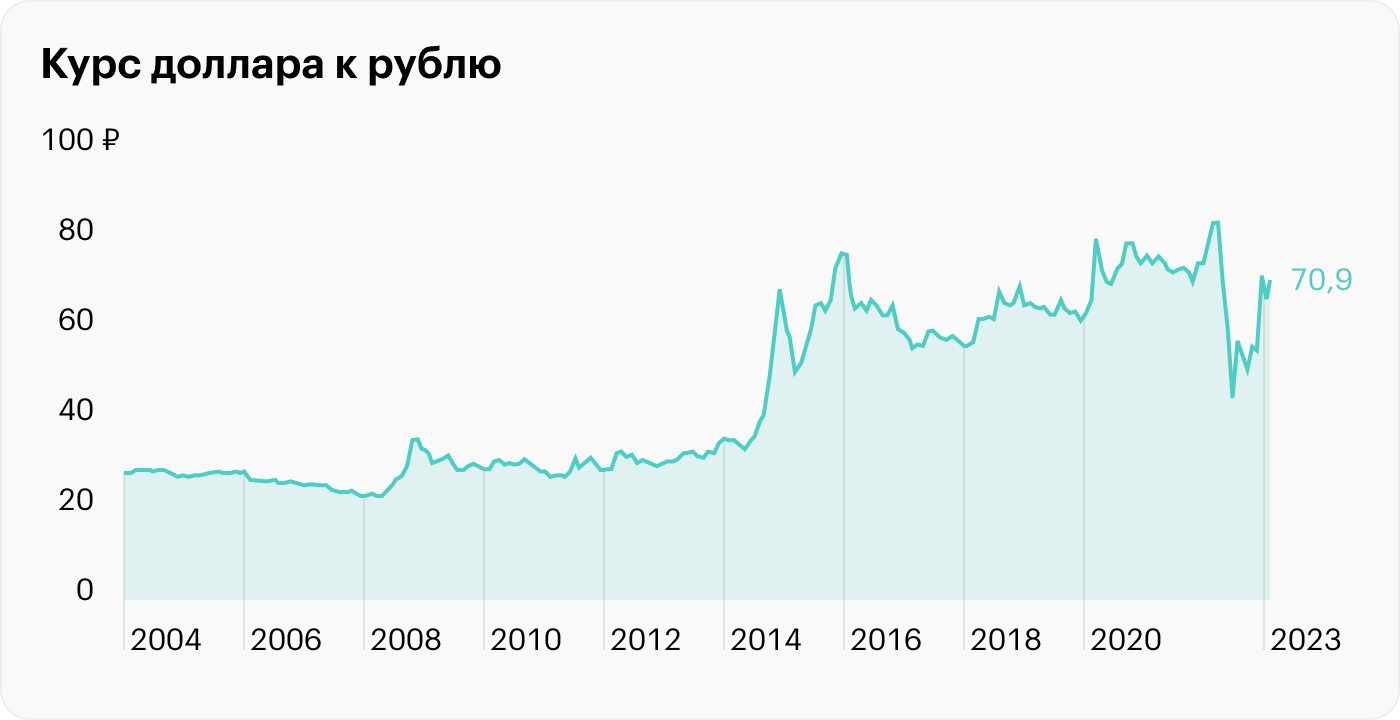

Пример: если посмотреть на историческую динамику валютной пары «доллар — рубль», то последний с декабря 2003 года по февраль 2023 года обесценился на 139% — до 70,9 ₽ за доллар. Доходность — в районе годовых без учета инфляции.

Внимание: геополитической обстановки вложение в валюту может повлечь дополнительные инфраструктурные риски. Так, обналичивание валюты сейчас затруднено, а за ее хранение на банковском счете может взиматься комиссия. Также с 14 июня 2022 года Мосбиржа прекратила торговлю швейцарским франком, а затем иеной и фунтом стерлингов. В время появилась возможность покупать новые валюты, например арабский дирхам.

- Вложение в иностранную валюту позволяет защитить капитал от девальвации рубля. Например, если разделить капитал на рублевые и долларовые активы в пропорции он перестанет зависеть от динамики курса рубля к доллару.

- Можно частично минимизировать денежную эрозию, если переложить часть капитала в валюту с низкой инфляцией — например, юань.

- Это — деньги, а значит, они «не работают» и подвержены инфляции. Поэтому этот вариант лучше подходит на краткосрок. В случае длинного горизонта вложения стоит рассмотреть вложение валюты в биржевые инструменты — чтобы деньги приносили доход.

- Это сложный рынок. Чтобы регулярно зарабатывать на курсовой разнице, нужно хорошо разбираться в геополитике и макроэкономике.

- Брокер не является налоговым агентом на валютной секции биржи, поэтому по закону прибыль от купли-продажи валюты нужно декларировать самостоятельно.

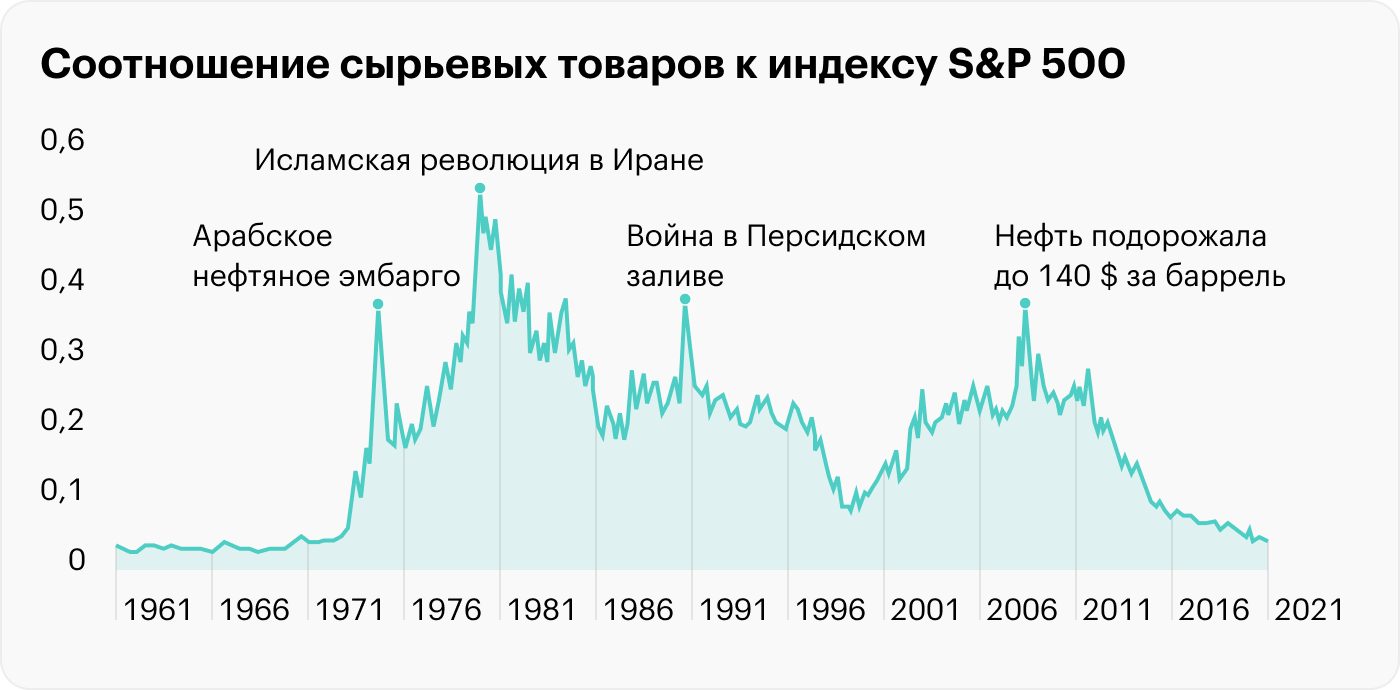

Вложиться в сырьевые товары

Коммодити — это сырьевые товары, такие как нефть, газ, алюминий, пшеница. Драгоценные металлы, такие как золото, серебро и платина, хоть и сырьевые товары, но своей специфики относятся к отдельной категории вложений. О драгоценных металлах мы поговорим ниже.

Если у вас есть доступ на иностранные рынки, то инвестировать в коммодити удобнее всего через соответствующие фонды ETF. На российских биржах это можно сделать двумя способами:

- Через акции сырьевых и аграрных компаний, например «Новатэк» или «РусАгро». Ведь котировки сырьевых компаний обычно коррелируют с ценами на их товар.

- Через фьючерсы — производные инструменты на срочном рынке Московской биржи, но это сложный и опасный инструмент, так как по сути подразумевает торговлю с кредитным плечом. Этот способ подходит только для квалифицированных инвесторов.

Плюсы сырьевых товаров:

- Отличная защита от инфляции, так как зачастую рост цен на сырье и служит ее драйвером.

- Может быть удачным долгосрочным вложением в условиях сырьевого суперцикла, который многие аналитики прогнозируют в ближайшие десятилетия.

Минусы сырьевых товаров:

- Сами по себе не приносят пассивного дохода. Вложение в коммодити через акции решает проблему, но в этом случае нужно учитывать специфические риски, связанные с конкретной компанией.

- Очень волатильный инструмент. В период по 2020 годы среднегодовая волатильность — 24,9%, в то время как у S&P 500 исторически — в районе 15%.

Инвестировать в драгоценные металлы

Драгоценные металлы, как часть товарного рынка, могут неплохо проявить себя в периоды высокой инфляции. Кроме того, серебро, платина и палладий используются в зеленой энергетике, что определяет промышленный спрос на них в долгосрочной перспективе.

Инвестировать в драгоценные металлы можно разными способами: через покупку слитков, инвестиционных монет, через обезличенные металлические счета или биржевые инструменты. Стоит отметить, что в марте 2022 отменили НДС на покупку слитков из драгметаллов. Ранее налог составлял 20%, теперь его нет.

Биржевые инструменты инвестирования в драгоценные металлы: фьючерсы, акции золотодобытчиков, ETF, биржевые золото и серебро.

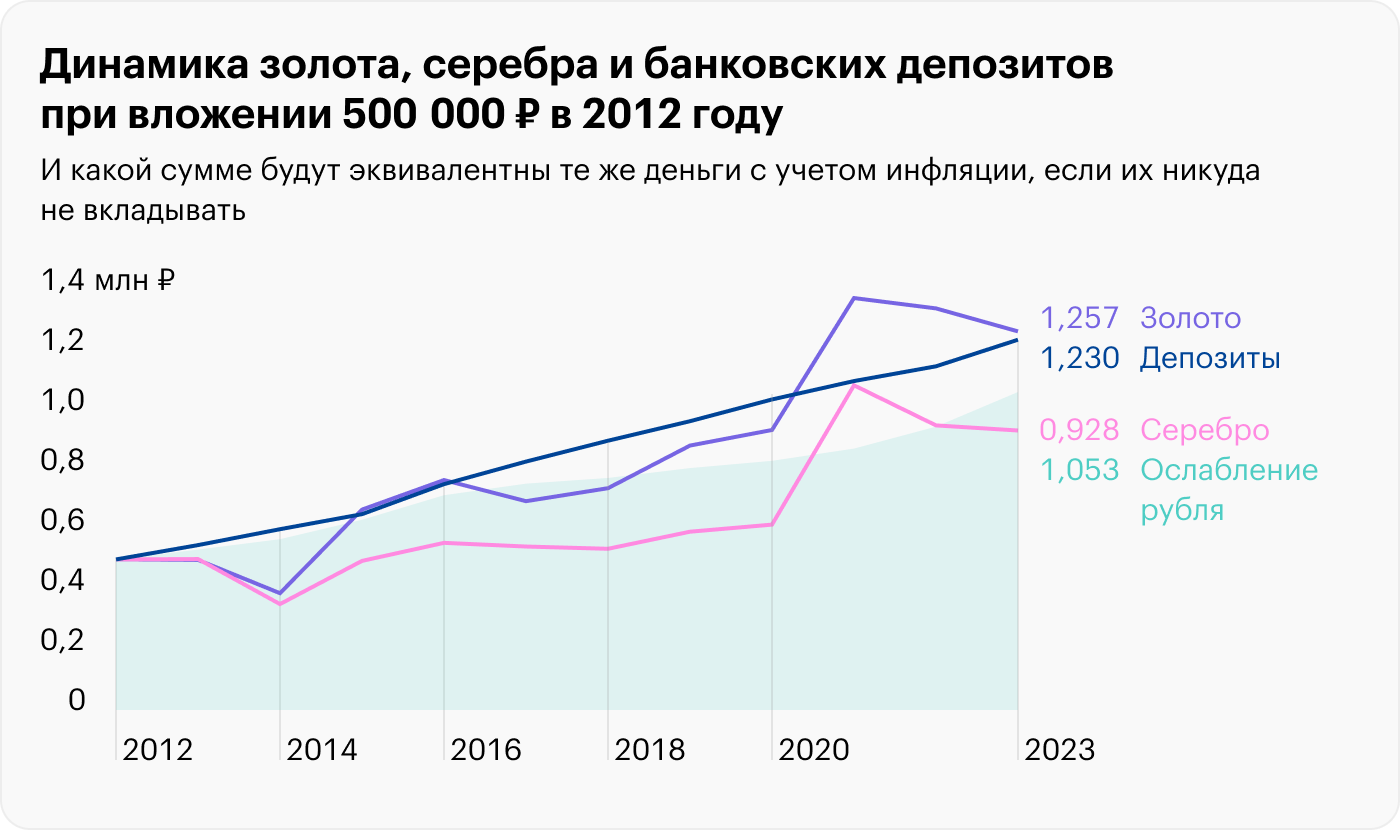

Доходность золота с 2012 по 2022 год без учета инфляции составила 8,74%, а серебро давало годовых — на уровне инфляции и банковских депозитов. Но нужно принять во внимание, что инфляция стала активно разгоняться в мире с 2020 года, и у драгоценных металлов было недостаточно времени, чтобы проявить свои качества.

Плюсы драгоценных металлов:

- Исторически они имеют слабую взаимосвязь с акциями и облигациями. А значит, их наличие в инвестиционном портфеле сглаживает волатильность и улучшает общее отношение доходности к риску.

- Исторически хорошая защита в условиях растущей инфляции.

Минусы драгоценных металлов:

- Не дают пассивного дохода. Если цена металла упала, можно долго находиться в просадке — все это время капитал «заморожен». Нивелировать данный минус можно через покупку акции компаний-добытчиков, например «Полюса» или «Полиметалла».

- Рисковый инструмент — зачастую более волатильный, чем акции. Например, по 2020 годы среднегодовая волатильность золота составила 27,1%.

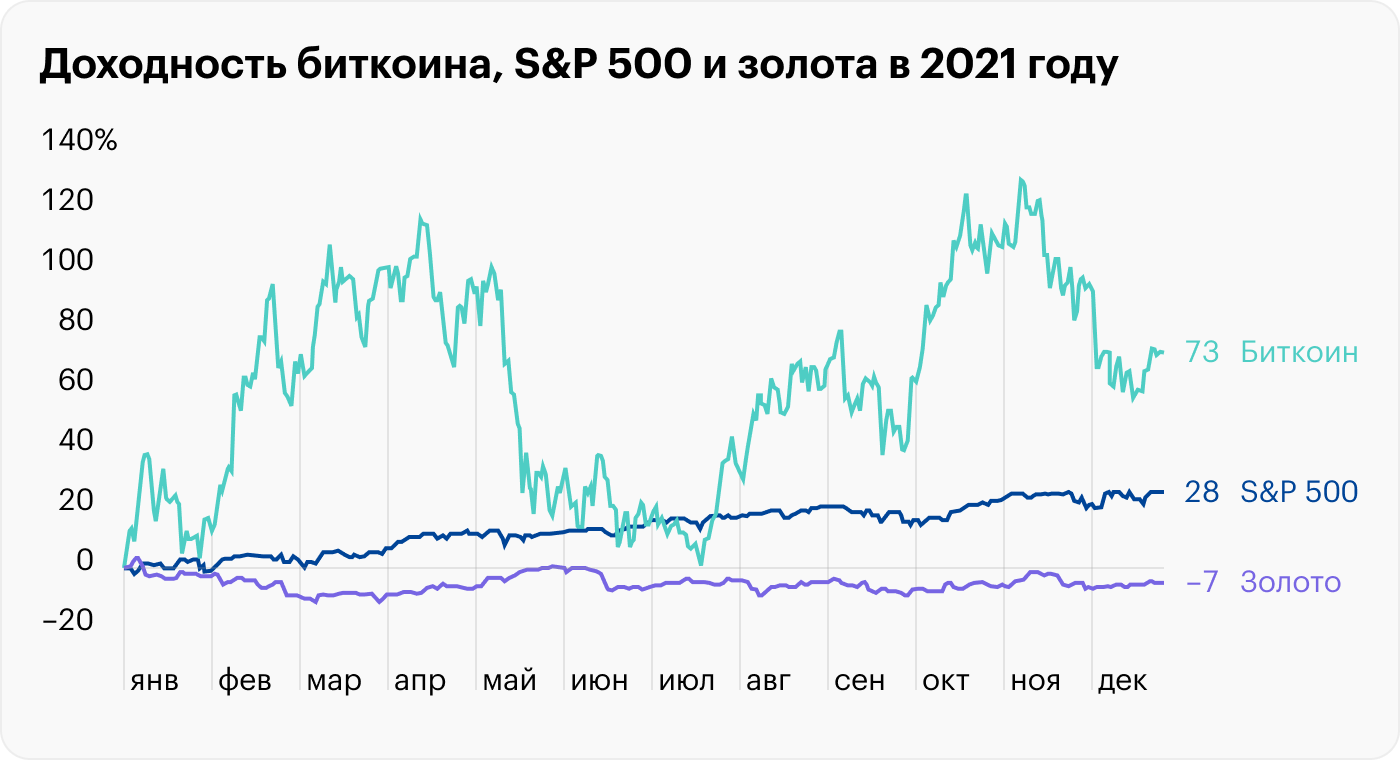

- В долгосрочной перспективе доходность драгоценных металлов примерно на уровне или чуть выше инфляции. То есть инвестировать все деньги в драгоценные металлы разумно, только небольшую часть —

- В краткосрочной перспективе защита от инфляции срабатывает не всегда. Например, по итогам 2021 года драгоценные металлы показали отрицательную доходность.