2

Формирование денежных потоков необходимых для осуществления проекта

Одной из важных задач экономического анализа является расчет денежных потоков, необходимых для осуществления проекта. Окончательные результаты, которые мы получим, будут тем лучше, чем точнее окажется наш расчет. Для данного проекта нам нужно обеспечить информацию об ожидаемых потоках наличности с учетом налоговых платежей.

Информация предоставляется в виде разности между величиной денежных потоков с учетом проекта и без него. Ключ к принятию правильного решения – анализ ситуации с учетом нового инвестиционного проекта и без него. Значение в данном случае имеет только прирост денежных средств.

Так как фирма только предполагает открыть филиал, то для расчетов будем пользоваться примерными (прогнозными) данными.

Для осуществления данного инвестиционного проекта необходимо 2 млн. руб.

Отдел маркетинга предполагает, что количество построенных зданий по годам будет выглядеть следующим образом (см. Табл. 1)

Таблица 1

Предполагаемое количество вводимой площади в зданиях с использованием нового филиала,[1]

тыс. кв. м общей площади

| Годы | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 1 вариант | |||||||||

| 2 | 5,5 | 7,2 | 7,5 | 7,4 | 7,4 | 7 | 6,8 | 6 | 6 |

| 2 вариант | |||||||||

| 1,5 | 5 | 6,5 | 7 | 7 | 6,8 | 6 | 5,7 | 5 | 5 |

| 3 вариант | |||||||||

| 3 | 6 | 7,5 | 8 | 7,5 | 6,8 | 6 | 5,9 | 5,2 | 5,2 |

| 4 вариант | |||||||||

| 3,5 | 6,5 | 8 | 8,5 | 8 | 7,5 | 7 | 6,7 | 6 | 6 |

| 5 вариант | |||||||||

| 4 | 7 | 9 | 9,5 | 9 | 8,5 | 8 | 7,6 | 7 | 7 |

Стоимость строительства 1 кв. м общей площади приведена в табл. 2.

Таблица 2

Показатели стоимости 1 кв.м общей площади, долл. США

| Варианты | Годы | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |

| 1 | 550 | 555 | 600 | 600 | 600 | 680 | 680 | 675 | 660 | 660 |

| 2 | 535 | 540 | 580 | 580 | 580 | 560 | 560 | 555 | 550 | 550 |

| 3 | 640 | 645 | 660 | 670 | 670 | 665 | 650 | 645 | 640 | 640 |

| 4 | 660 | 665 | 670 | 675 | 675 | 680 | 670 | 665 | 650 | 650 |

| 5 | 750 | 755 | 770 | 770 | 775 | 780 | 780 | 770 | 770 | 770 |

Увеличение выручки от продаж с введением проекта следует составить по форме, приведенной в табл. 3.

Таблица 3

Прогнозируемая выручка в новом филиале по годам, тыс. дол. СЩА

| Годы | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Рассчитать по вариантам | |||||||||

В таблице 4 представлена структура затрат на 1 кв. м общей площади при реализации проекта по годам деятельности филиала фирмы.

Амортизация влияет на величину налогооблагаемой прибыли. Налоги влияют также на затраты фирмы.

На строительство склада и гаража в примере расчета предполагается потратить по первому варианту 1,35 млн. руб., а на различное производственное оборудование и строительные машины и механизмы — 650 тыс. руб. Соответственно по другим вариантам эти данные составят:

2. – 1,42 млн. руб. и 580 тыс. руб.

3. – 1,45 млн. руб. и 550 тыс. руб.

4. – 1,4 млн. руб. и 600 тыс. руб.

5. – 1,25 млн. руб. и 750 тыс. руб.

В соответствии с системой ускоренного восстановления стоимости основных средств при начислении амортизации необходимо учитывать группу с определенным периодом амортизации. В соответствии с этим здание склада и гаража принято относить к группе начисления амортизации в тридцать лет, а машин и оборудования — к десяти годам.

Таблица 4

Прогнозируемая структура затрат по видам и по годам, в процентах от стоимости ремонта 1 кв. м общей площади[2]

| Виды затрат | Годы | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |

| Затраты на заработную плату в составе стомости 1 кв. м ремонта | 15 | 18 | 18 | 17 | 17 | 17 | 18 | 16 | 16 | 16 |

| Затраты на эксплуатацию машин и оборудования | 10 | 10 | 10 | 10 | 10 | 10 | 10 | 10 | 10 | 10 |

| Стоимость строительных материалов и конструкций | 50 | 47 | 47 | 48 | 48 | 48 | 47 | 49 | 49 | 49 |

Для здания и для оборудования используется метод равномерной амортизации.

Расчет амортизационных отчислений следует выполнить по форме табл. 5.

Таблица 5

Расчет амортизационных отчислений

| Амортизационные отчисления | Балансовая стоимость, млн. долл. США | Годы | ||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | Итого | ||

| Здания | ||||||||||||

| Машины и оборудование | ||||||||||||

| Итого: | ||||||||||||

В табл. 6 следует представить расчет налоговых платежей по годам планируемого периода.

Таблица 6

Расчет налоговых платежей

| Виды налогов | годы | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |

| Стоимость вводимого в действие имущества, тыс. руб. | ||||||||||

| Налог на имущество – 2,2% от стоимости имущества, тыс. руб. | ||||||||||

| Фонд оплаты труда (ФОТ), тыс. руб. | ||||||||||

| ЕСН – 26% от ФОТ, тыс. руб. | ||||||||||

| Выручка от реализации строительной продукции, тыс. руб. | ||||||||||

| НДС выходящий – 18%, тыс. руб. | ||||||||||

| Себестоимость строительной продукции филиала предприятия, тыс. руб. | ||||||||||

| НДС входящий – 18%, тыс. руб. | ||||||||||

| НДС к уплате = НДС выходящий – НДС входящий, тыс. руб. | ||||||||||

| Налог на финансирование мероприятий по предотвращению травматизма – 3% от ФОТ, тыс. руб. | ||||||||||

| Планируемая прибыль филиала, тыс. руб. | ||||||||||

| Налог на прибыль – 24%, тыс. руб. | ||||||||||

| Всего налогов к уплате, тыс. руб.: | ||||||||||

В табл. 7 следует привести расчет затрат на рекламу.

Таблица 7

Затраты на рекламу по годам планируемого периода, тыс. руб.

| Варианты | Годы | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |

| 1 | 100 | 5 | 5 | 5 | 2 | 2 | 2 | 2 | 5 | 5 |

| 2 | 80 | 4 | 4 | 4 | 3 | 3 | 2 | 2 | 3 | 4 |

| 3 | 90 | 6 | 5 | 4 | 3 | 3 | 3 | 2 | 2 | 3 |

| 4 | 95 | 6 | 5 | 4 | 3 | 2 | 2 | 2 | 3 | 3 |

| 5 | 70 | 8 | 6 | 6 | 6 | 5 | 5 | 4 | 4 | 3 |

Пример расчета финансовых итогов по годам планируемого периода следует привести в табл. 8.

Таблица 8

Финансовые итоги по годам, тыс. руб.

| Наименование доходов и затрат | Годы | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |

| Выручка от реализации | ||||||||||

| Затраты на производство и реализацию продукции | ||||||||||

| В т.ч. | ||||||||||

| Себестоимость продукции | ||||||||||

| Затраты на рекламу | ||||||||||

| Амортизация | ||||||||||

| Налоги | ||||||||||

| Финансовый итог | ||||||||||

| Общий финансовый итог | ||||||||||

Этот расчет предоставляет информацию, необходимую для расчетов эффективности инвестиций в проект. На основе проведенных расчетов сделать выводы о целесообразности открытия филиала. Расчитать показатели свидетельствующие о том, что проект окупится в предполагаемые фирмой сроки и принесет ожидаемую прибыль.

Количественные экономические переменные как запас и как поток

Количественные экономические переменные как запас и как поток

Многие из изучаемых экономистами переменных характеризуют количество чего-либо – денег, товаров и т.д. Экономисты различают два типа количественных переменных – запас и поток. Запас – количество, измеренное в данный момент времени. Поток – количество за единицу времени.

Рисунок – пояснение: ванная (количество воды в ванной – запас – это количество воды в данный момент времени. Вода ,поступающая через кран – поток – количество воды, поступающей в ванну в единицу времени). Таким образом, для измерения запаса и потока применяются различные единицы (говорится, что в ванне 50л воды, но в нее поступает 5л воды в минуту).

Когда разрабатываются теоретические основы анализа каких-либо переменных, то часто приходится сталкиваться с зависимостью между запасом и потоком. В случае с ванной эта зависимость очевидна. В запасе воды в ванной воплощены результаты накопления потока, поступающего через кран. Аналогично, в потоке представлен процесс изменения запаса. При изучении экономических показателей часто бывает необходимо определить к какой категории они относятся – запас это или поток, и есть ли между ними зависимость.

Примеры, связанных между собой запасов и потоков:

1. Имущество потребителя – запас, его доходы – поток

2. Количество безработных – запас, количество теряющих работу – поток

3. Накопленный в экономике капитал – запас, объем инвестиций – поток

4. Гос долг – запас, дефицит бюджета – поток

Понятие ВВП. Реальный и номинальный ВВП. Дефлятор, ИПЦ.

ВВП– это общая рыночная стоимость конечных (проданных для непосредственного использования) товаров и услуг, произведенных в той или иной стране в течение года, факторами производства размещенными внутри этой страны.

В ВВП не включаются затраты на приобретение товаров, произведенных в предшествующие годы, а также затраты на покупку промежуточных продуктов (сырья, материалов, топлива и т.д., используемых для производства конечных продуктов), затраты «на себя»(напр. приготовление пищи), продажи ценных бумаг.

Номинальный ВВП – сумма количеств конечных товаров, помноженных на текущие цены этих товаров. (рост номинального ВВП обусловливается ростом, как реального выпуска, так и уровня цен)

Реальный ВВП рассчитывается как сумма количеств конечных товаров, помноженных на неизменные цены.

Дефлятор ВВП — макроэкономический показатель, соотношение совокупной цены набора потребительских и инвестиционных товаров, услуг данного года к совокупной цене аналогичного набора товаров и услуг в базовом году, является мерой общей нормы инфляции в экономике.

Дефлятор ВВП= (Номинальный ВВП/Реальный ВВП) *100%

Альтернативным показателем является ИПЦ — индекс цен, рассчитанный для группы товаров и услуг, входящих в потребительскую корзину средне городского жителя.

Основные отличия:

1.ИПЦ рассчитывается на основе только цен товаров, включаемых в потребительскую корзину, а дефлятор ВВП учитывает все товары, произведенные экономикой;

2.при подсчете ИПЦ учитываются и импортные потребительские товары, а при определении дефлятора ВВП только товары, произведенные национальной экономикой

Расчет ВВП по расходам

Существуют 4 основных блока в экономике: домашние хозяйства, фирмы, государства, ост мир.

Соответственно существуют 4 основные категории расходов:

— потребление (С)

— инвестиции (I)

-государственные закупки товаров и услуг (G) =AD

— чистый экспорт (NX)

Рассчитаем посредством складывания, данных 4 элементов.

Инвестиции – это сумма, на которую меняется величина ТМЗ фирмы в течение определенного периода времени.Инвестиции – это поток расходов для производства благ, а не для непосредственного потребления. Инвестиционные проекты могут иметь форму не только физического, но и человеческого капитала.

Чистые инвестиции и валовые инвестиции.

Валовые – инвестиции включают все произведенные в течение года капитальные блага, даже если некоторые из них просто возмещают старое капитальное благо, которые подверглись износу в данном году. Чистые инвестиции= Валовые инвестиции – амортизация

Государственные закупки (G) –

— Расходы в виде заработной платы рабочих государственного сектора.

— Затраты государства на покупку товаров и услуг.

Исключение трансфертных платежей. Трансфертные платежи- государственные платежи отдельным людям, которые производятся не в обмен на товары и услуги с их стороны. Поскольку трансферты выплачиваются не в обмен за текущие товары и услуги, то они не включаются в объем ВВП. Процент по государственному долгу также нельзя включать в ВВП, т.к он является платежом не за те товары и услуги, которые произведены в течение данного года, а за кредит полученный и использованный государством ранее. Поэтому сам процент не включается в ВВП.

Не следует смешивать способы отражения государственных расходов на товары и услуги: 1) в нац. счетах 2) в гос. Бюджете.

Когда Министерство финансов измеряет совокупные расходы, то включает в них расходы на товары и услуги трансферты, соответственно.

Чистый экспорт.

Экспорт –Импорт= NX

NX=EX-IM

Во-первых, C I Gзавышает внутреннее производство, т.к эта сумма включает расходы на товары, произведенные за границей (импорт), поэтому импорт надо вычесть, чтобы получить правильное представление о ВВП, однако с другой стороны C I G занижает размеры внутреннего производства, т.к часть продукции, производимая внутри страны продается за границей и не включается ни в C, ни в I, ни G, поэтому EXнадо добавить.

Расчет ВВП по доходам.

4 компонента ВВП:

ВВП= национальный доход амортизация (косвенные налоги — субсидии) чистые факторные платежи другим странам

1. НД, если рассматривать его по доходам, он также состоит из элементов:

а) Чистая з/п, выплачиваемая бизнесом и государством, т.е с вычетом налогов

1.1 Дополнения к з/п (взносы предприятий на соц. страхование, фонды предприятий и т.д)

1.2 Налоги на з/п

б) Доходы корпаративных предприятий

Корпорация – создана для осуществления коммерческой или производственной деятельности и имеющей капитал, разделенный на акции, которым владеют его собственники.

Собственники контролируют акции:

1. Путем реализации права голоса на ежегодном собрании

2. Путем выбора совета директоров, в функции которых входит управление работой компании

Большинство компаний — с ограниченной ответственностью, т.е. компании ответственны за результаты деятельности только по долгам, которые они заплатили за акции, а не своим собственным имуществом.

в) Доход собственников

1) Доход некорпорированных предприятий, т.е предприятий находящихся в индивидуальной собственности, а также в собственности партнеров и кооперативов.

В индивидуальных собственности: — фермерские хозяйства; — недвижимость; -профессиональные навыки, знания и опыт.

2) Товарищество – ассоциация лиц, занимающихся тем или иным бизнесом с целью получения прибыли. Партнеры несут неограниченную ответственность по обязательствам товарищества.

Неограниченная ответственность – значит каждый компаньон, без ограничения, личным состоянием отвечает за долги вытекающие из контрактов, заключенных товариществом.

3) Кооперативы – организация, принадлежащая его членам и имеющая цель обслуживать их (члены кооператива)

г) Чистый процент.

Чистый процентный доход представляет собой разницу между процентными платежами бизнеса (фирм) другим сторонам экономики и процентными платежами, получаемыми бизнесом от других секторов экономики.

Процентные платежи, производимые домашним хозяйствам или государству не включаются в ВВП, поскольку они не основаны на производстве товаров и услуг. Процент по государственному долгу не включается в ВВП, т.к трансфертный платеж и не представляет части продукта, произведённого в данном году. Чистый процент включается в ВВП вместе с налогами, которыми облагается данный вид дохода.

Д) Рентный доход

Рентная плата, полученная собственниками недвижимости за предоставление ее в аренду. Сюда входят и условно начисленная арендная плата владельцев недвижимости, которую они как бы платят сами себе, даже если эта недвижимость не предоставляется в аренду. Услуги, предоставленные определенным видом недвижимости, принимают денежную форму, когда собственник сдает эту недвижимость в аренду. Арендная плата –есть рыночная оценка указанных услуг. Собственник живущей в ней получает их в натуральной форме, но поскольку они имеют денежное выражение в виде арендной платы, то собственник как бы получает арендную плату.

2. Амортизация: когда капитальные активы изнашиваются или становятся морально устаревшими, то их стоимость понижается. Мера этого падения стоимости капитальных активов называется амортизацией.

ВВП измеряет весь доход, включая доход, возмещающий стоимость изношенных заводов и оборудования.

Поскольку НД не включает амортизацию, чтобы получить общий совокупный доход (ВВП), ее (амортизацию) нужно добавить.

3. Косвенные налоги – субсидии.

При расчете ВВП по методу расходов, косвенные налоги включаются в ВВП (акцизы, таможенные пошлины). Эти налоги поэтому должны быть учтены и при расчете ВВП по методу доходов. Косвенные налоги – доходы дом.хозяйств или фирм, которые покупают товары, но не доходы фирм продающих товары, так доходы государства.

Субсидии – платежи, осуществляемые государством, взамен которых оно не получает ни товаров, ни услуг, поэтому чтобы получить ВВП субсидии необходимо вычесть. Например, фермеры получают от государства субсидии, чтобы наши фирмы выиграли конкуренцию. Для собственников фирм субсидия – это доход и поэтому представляет часть НД, но они (субсидии) не проистекают из продажи с/х продуктов, не часть ВВП. Чтобы сбалансировать расчеты ВВП по методу расходов и по методу доходов необходимо вычесть субсидии при расчете ВВП по методу доходов.

Доход, потребление и сбережение. Функция потребления и функция сбережения. Предельная склонность к потреблению и предельная склонность к сбережению. Понятие инвестиций. Планируемые и действительные инвестиции. Инвестиционная функция. Причины и последствия увеличения инвестиционного спроса.

Существует равенство между совокупным выпуском и совокупным доходом.

Та часть дохода домашних хозяйств, которая не потребляется в данный период называетсясбережением (S). Сбережения — разница между совокупным доходом и совокупным потреблением. S=Y-C

Где нет государства, существует два типа поведения, направленного на расходования дохода: а) Затраты домашних хозяйств (потребление); б) Затраты фирм (инвестиции)

В любой данный период совокупное потребление зависит от следующих факторов:

1) Доходы домашних хозяйств. (поток)

2) Богатство домашних хозяйств (запас)

3) Норма процента (r).

Более низкие нормы процента уменьшают затраты, связанные с получением кредита, поэтому они стимулируют расходы.

4) Виды на будущее

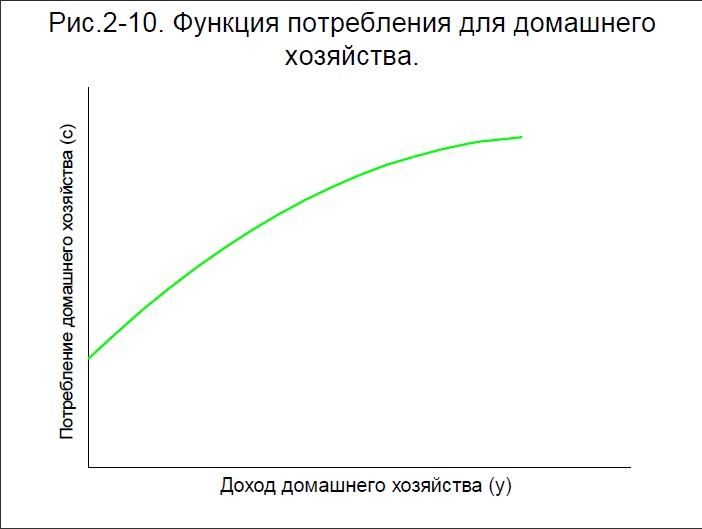

Отношение между потреблением и доходом называется функцией потребления.

1) Кривая потребления имеет положительный наклон, т.е. отношение  >0

>0

2) Эта кривая пересекает вертикальную ось на уровне выше нуля=>означает, что при доходе =0, потребление положительное

Поскольку все индивидуальные домашние хозяйства увеличивают свое потребление при увеличении доходов, то С- совокупное потребление, также увеличивается при увеличении совокупного дохода.

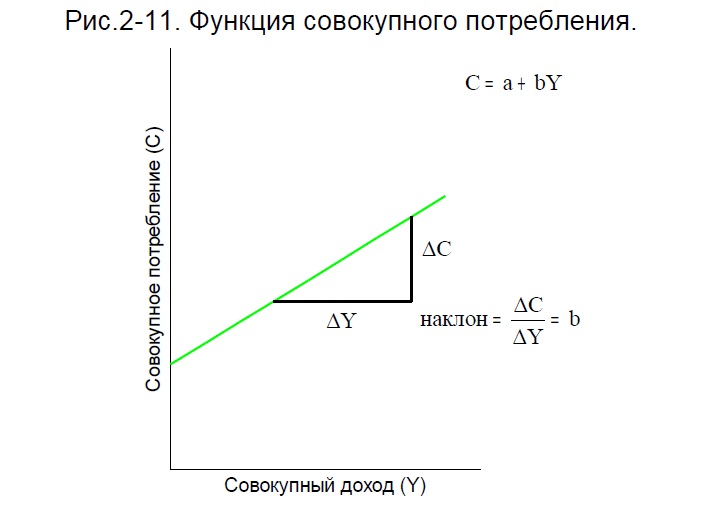

Если рассматривать эту функцию как прямолинейную, то С= a bY ( a – количество С, при Y=0.; b- наклон линии потребления =b)

∆С=b*∆Y- прирост потребления (для линейной зависимости)

Предельная склонность к потреблению (MPC) —та часть изменения в величине дохода, которая потребляется.По существу MPC – это b=

Та часть прироста дохода, которая не потребляется, асберегается – предельная склонность к сбережению (MPS).MPS=

Вследствие того, что всёто, что не потребляется, то сберегается =>MPC MPS=1

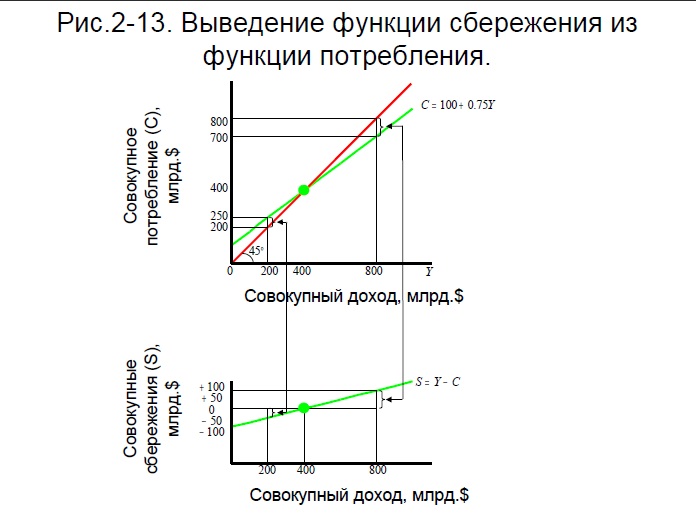

Комментарий к рис.2.13:

Линия 45º представляет собой все точки, в которых Y=C. Там, где функция потребления выше линии 45º потребление превышает доход, а сбережения представлены отрицательной величиной. Там, где функция потребления пересекает линию 45º, S=0, там, где функция потребления ниже линии 45º, потребление меньше, чем доход, и S являются положительной величиной.

Наклон функции сбережения равен , которая представляет собой предельную склонность к сбережению.

Функция потребления и функция сбережения взаимодополняют одна другую, а не свидетельствуют о том, как домашние хозяйства в совокупности распределяют доход между потреблением и сбережением, при каждом возможном уровне дохода. Тем самым они символизируют совокупное поведение домашних хозяйств.

Инвестиции – 1) поток расходов, предназначенный для производства благ, а не для непосредственного потребления. 2) – расходы на создание, расширение, реконструкцию и техническое перевооружение основного капитала, а также на связанные с этим изменения оборотного капитана

Средства труда (здания, производственные сооружения) – основной капитал

Рабочая сила –оборотный капитал

Термин «инвестиции» относятся к закупкам фирмами новых зданий, оборудования и к изменению ТМЗ.

Когда фирмы увеличивают свои ТМЗ они инвестируют, т.е. покупают нечто, что создает стоимость в будущем.

Структура ТМЗ: 2 вида ТМЗ- 1) сырье и полуфабрикаты; 2) конечная продукция

Действительные и планируемые инвестиции

Причина несовпадения понятий, т.к. фирма не имеет полного контроля над своими инвестиционными решениями.

Существует такой компонент инвестиций, который находится под меньшим контролем фирм. Это инвестиции в товарно-материальный запас.

В инвестиции входят изменения ТМЗ. Изменение в ТМЗ = производство – продажа.!Один из компонентов инвестиций – изменение в ТМЗ, частично определяется тем, сколько решают купить домашние хозяйства. Этот компонент не находится под полным контролем фирм. Если домашние хозяйства не купят так много, как по расчетам фирм они должны были купить, ТМЗ будут превышать ожидаемый фирмами уровень и фирмы вынуждены будут сделать инвестиции в ТМЗ, которые они не планировали сделать. Поскольку механизм регулирования ТМЗ отчасти находится вне сферы воздействия фирм, а последние не могут планировать их точные размеры, необходимо разделить понятия действительных и планируемых инвестиций.

Предполагается, что фирмы планируют осуществить в каждый период времени фиксированные расходы на инвестиции, их уровень (I) неизменен и не меняется с изменением дохода. AE= C I, AE=планируемые совокупные расходы.

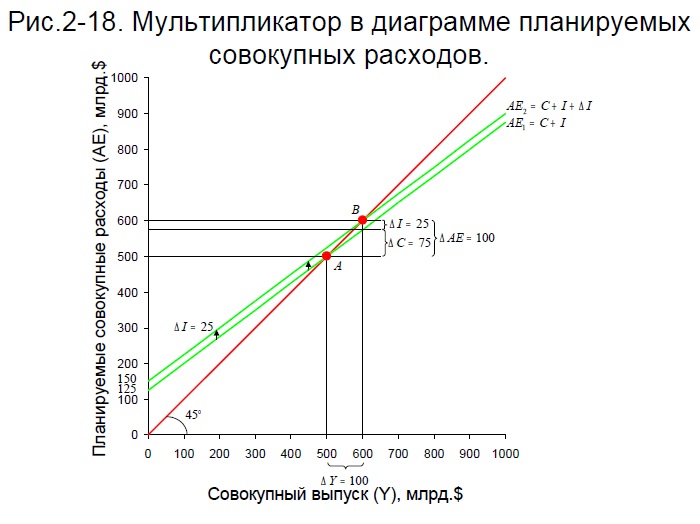

Эффект мультипликатора

Как изменяется равновесный уровень дохода, выпуска, когда изменяются инвестиции (ΔYиз ΔI). Пока не ставится вопрос причин изменения планируемых инвестиций.

Первоначальное равновесие при выпуске 500 и инвестициях 25, то их увеличение еще на 25, вызовет неравновесие при Y=500; совокупными расходами превышающими=>фирмы столкнуться с непланируемым уменьшением ТМЗ и как результат, начнут увеличивать выпуск. Предположим, что эти фирмы увеличили и I,и Yна 25. Равновесие в результате этого все-таки не восстановится, потому что, когда выпуск увеличивается, увеличиваются доходы и потребление, и часть этого дохода затрачивается на С, поэтому АЕ увеличатся

больше, чем на 25, иными словами рост Iкосвенно приводит к росту цен, потребления: таким образом добавленное производство порождает добавочный доход, который приводит к добавочным расходам на потребление. Следовательно, если Iувеличивается первоначально на 25, и будут поддерживаться на этом уровне, рост выпуска (Y) на 25 не восстановит равновесие, т.к ΔI=25, породят дополнительное потребительские расходы.

Произойдет незапланированное уменьшение запасов основных потребительских товаров, что побудит фирмы увеличить выпуск, и начнется новый цикл движения по этому кругу=> выпуск и доход в конечном счете должны увеличиться в значительно большей степени, чем первоначальный рост инвестиций. Иными словами, сколь большим является мультипликатор. Новое равновесие в точке В.

Изменение в выпуске (ΔY) больше, чем первоначальное изменение в инвестициях (ΔI). Коэффициент, на который над умножить ΔI, чтобы получить ΔYназывается мультипликатором.

Величина мультипликатора зависит от наклона линии АЕ, чем круче наклон этой линии, тем больше изменения выпуска соответствующему данному изменению инвестиций. Когда планируемые инвестиции зафиксированы, наклон линии АЕ есть ничто иное как, MPC=

Величина мультипликатора определяется МРС. Чем больше МРС, тем больше мультипликатор. Большее МРС означает, что потребление увеличивается в большей степени при возрастании дохода на определённый величину, тем в большей степени должен измениться выпуск, чтобы достигнуть равновесия.

S1(50)=I(150)

ΔS(25)=ΔI(25)

S2(75)=I2(75)=> ΔS=ΔI

Поскольку из условий макроэкономического равновесия является равенство S=I, то ΔS=ΔI, иначе новое равновесие не получится. Соответственно, если ΔS=ΔI =>  , только в условиях равновесия

, только в условиях равновесия  =>мультипликатор=

=>мультипликатор=

Реальная величина мультипликатора.

Мы рассматривали модель при определенных упрощенных предпосылках:

1) Мы исходили их предположения, что Iфиксировано и не реагируют на изменения в экономике.

2) Не принималось во внимание роль государства, финансовых рынков и остального мира

Есть ряд факторов, оказывающих давление на мультипликатор и приводящих к его сокращению:

1) Когда происходит рост экономики, растут налоговые платежи.

2) Планируемые инвестиции не являются фиксированными

3) Частичная экспансия в экономике отражает лишь рост уровня цен, а не увеличения выпуска

4) Воздействие мультипликатора на внутреннее производство будет уменьшаться, когда внутренние расходы перетекают внешние рынки.

Равновесный выпуск.

Если Y=500, АЕ=С I G=600, т.е. выпуск меньше, чем планируемые расходы=> незапланированное сокращение ТМЗ, что создает стимул увеличить выпуск. Следовательно, выпуск 500 ниже равновесного.

Если Y=1300, AE=1200, т.е. выпуск выше, чем планируемые расходы => непланируемый рост ТМЗ, что создает стимул снизить выпуск. Следовательно, выпуск 1300 выше равновесного.

При Y=900 выпуск и совокупные расходы равны и существует равновесие: AE=Y

3. Подход «утечки/вливания» к равновесию

Y=AE

C S T=C I G

S T=I G

S=I (G-T)

Вывод: равновесие достигается, когда сбережения в точности равны сумме планируемых инвестиций и бюджетного дефицита.

Мультипликатор налогов

Сокращение налогов увеличивает располагаемый доход, что приведет к добавочным потребительским расходам. Соответственно планируемые совокупные расходы возросли, что приведет к тому, что ТМЗ окажется ниже планируемого. Это в свою очередь приведет к увеличению выпуска, и значит к росту занятости, увеличения доходов, вызовет 2 раунд увеличения потребления и т.д. Таким образом, доход увеличится в коротком отношении посравнении с величиной сокращения налогов.

T↓→Yd(Y-T↓)↑→C↑→AE↑(C↑ I G)→Y↑→…

Однако мультипликатор налогов не является таким же, как мультипликатор государственных расходов. Когда государство увеличит расходы, это оказывает немедленное и прямое воздействие на АЕ. Поскольку Gкомпонент AE его увеличение ведет к точно такому же увеличению АЕ, однако, когда сокращаются налоги это не оказывает прямого воздействия на АЕ. Прямое воздействие Т-налоги оказывают на Yd домашних хозяйств. А уже этот Yd влияет на потребление, являющееся частью АЕ. Когда G увеличиваются на 1 доллар, то АЕ увеличивается на 1 доллар. Когда сокращаются Т на 1 доллар, то C увеличиваются меньше, чем на 1 доллар.

Чтобы вывести формулу мультипликатора налогов нужно использовать ту же логику, которая использовалась при выведении мультипликаторов роста I и роста G. Конечное изменение в равновесном уровне выпуска (Y), т.е ΔY=ΔAE*  ; ΔY=первоначальный рост совокупных расходов* . Поскольку первоначальное изменение АЕ вызваны изменением налогов = (-ΔT*MPC), то ΔY=(-ΔT*MPC)* =-ΔT*

; ΔY=первоначальный рост совокупных расходов* . Поскольку первоначальное изменение АЕ вызваны изменением налогов = (-ΔT*MPC), то ΔY=(-ΔT*MPC)* =-ΔT*  =>мультипликатор налогов=

=>мультипликатор налогов=  Поскольку сокращение налогов вызывает рост потребительских расходов и выпуска, а рост налогов уменьшает потребительские расходы и выпуск, то мультипликатор налогов принимает отрицательное значение.

Поскольку сокращение налогов вызывает рост потребительских расходов и выпуска, а рост налогов уменьшает потребительские расходы и выпуск, то мультипликатор налогов принимает отрицательное значение.

Бюджет полной занятости

Поскольку состояние экономики сильно влияет на бюджетный дефицит, нельзя сделать точный вывод ни о цели, ни об успешности фискальной политики, принимая во внимание только этот дефицит. Рассматривая, как выглядел бы бюджет, если бы экономика производила в условиях полной занятости так называемый бюджет полной занятости, можно установить меру для оценки фискальной политики.

Пример: предположим, экономика в кризисном состоянии и дефицит 250 млрд. долларов. Предположим ещё, что если бы существовала полная занятость, дефицит сократился бы до 75 млрд. Этот дефицит, который остался бы даже при полной занятости, обусловливался бы структурной налогов и программами расходов, а не состоянием экономики. Этот дефицит, который остался бы даже при полной занятости, назывался бы структурным дефицитом. Структурный дефицит – дефицит бюджета полной занятости.

Часть дефицита 175 млрд. обусловленная тем, что экономика находится в состоянии кризиса, называется циклическим дефицит. Его существование связано с нахождением экономики в определённой фазе цикла. Этот дефицит исчезает, когда достигается полная занятость. Циклический дефицит бюджета полной занятости равен 0.

I. Деньги и их функции.

Деньги – это вид финансовых активов, который может быть использован в меновых сделках.

Актив — это обладающее рыночной стоимостью имущество. Все что имеет ценность – актив.

Материальный актив – это активы, стоимость которых определяется их особыми физическими свойствами.

Нематериальный актив – (финансовые активы) активы, представляющие законные притязания на будущие блага. Их стоимость не связана с их формой (акции и облигации). Используются как средство обмена, т.е. для осуществления трансакций. Именно такие активы называются деньгами.

Появление денег полностью устранило проблему двойного совпадения потребностей, которая оставалась неразрешимой в условиях бартерного обмена.

Именно способность денег выступать в качестве средства обмена делает их появление совершенно неизбежным на определенном этапе развития товарно-денежных отношений.

Вторая функция денег: средство сохранения стоимости. В этой функции деньги выступают, как актив, который может быть использован для того, чтобы переместить покупательную способность из одного периода в другой.

Деньги как средство сохранения стоимости имеют важные преимущества:

1) В денежной форме может быть воплощена любая стоимость, как маленькая, так и большая, т.е. высокая портативность денег. (Ме используются для воплощения большой стоимости в малом объеме.)

2) Поскольку, также является средством обмена, их всегда можно легко обменять на другие товары.

Средство обмена и сохранения стоимости =>ликвидное свойство денег.

Основной недостаток использование денег в качестве средства сохранения стоимости состоит в том, что когда цены на товары и услуги растут, ценность денег падает.

Понятие денежных агрегатов.

Количество денег в стране контролируется государством. На практике эту функцию выполняет Центральный Банк. Для измерения денежной массы используются денежные агрегаты.

Денежные агрегаты – совокупность показателей объема и структуры денежной массы, сгруппированных по степени ликвидности составных элементов.

Состав и количество денежных агрегатов различается по странам. Рассматриваем основные, на примере США:

1.M0 — самый узкий денежный агрегат. Он включает банкноты и монеты в обращении кассовая наличность коммерческих банков остатки средств на счетах коммерческих банков в ЦБ.

Показатели Мо часто называют «деньги ЦБ», «деньги повышенной ликвидности», «деньги повышенной мощности».

Резервы составляют значительную часть денежной массы, которая находится под контролем Центрального Банка.

2.М1- транзакционные деньги, «узкие деньги».

а) Понятие и структура М1.

Деньги непосредственно участвуют в обмене. Высокооплачиваемые платежные требования, т.е. платежные требования, которые могут быть использованы непосредственно, быстро, без ограничений для платежей 3-тьим лицам.

М1 = М0 вклады до востребования в кредитных организациях.

Эти вклады до востребования служат для безналичных расчетов с использованием чеков, в том числе дорожных чеков и пластиковых карт.

Депозиты до востребования – это вклад в банке или ином депозитном учреждении, который может быть переведен с помощью чека или изъят без предварительного уведомления.

Дорожный чек – платежное средство, используемое в международном туризме. В отличие от обычных чеков, покупается клиентом у банка и может обмениваться на наличные деньги в любом учреждении, являющимся агентом банка-эмитента.

М1 отражают функцию денег как средства обращения и охватывают все виды денег, находящихся в обращении. М1 – 25% от всей денежной массы.

б)Банковская группа финансовых посредников США.

Финансовые посредники – это денежно-кредитные институты, собирающие сберегательные денежные средства, и поставляющие их заемщикам.

Финансовые посредники включают (3 основные группы):

1) Банковские.

2) Страховые.

3) Инвестиционные.

Банковские институты США состоят из:

1) Коммерческих банков

2) Ссудно-сберегательных ассоциаций

3) Взаимных сберегательных банков

4) Кредитных союзов

Коммерческий банк – это банк, главным инструментом регулирования которого являются депозиты компаний и населения, а основной специализацией – краткосрочное кредитование

Ссудно-сберегательные ассоциации (ССА) – разновидность сберегательного учреждения кооперативного типа, принадлежащего вкладчикам.

Традиционно аккумулируют сбережения населения и финансируют жилищное строительство. В настоящее время по своим функциям сближаются с банками и принимают акционерную форму. До 1981 г. большая часть пассивов ССА – состояла из сберегательных счетов и срочных депозитов. Этим ССА была предоставлена возможность выплачивать более высокую норму % по вкладам, по сравнению с банками.

Взаимно сберегательные банки — разновидность кооперативных банковских учреждений. Первоначальный капитал с течением времени возвращается учредителям, они аккумулируют средства мелких вкладчиков на ипотечных и сберегательных счетах. На эти средства приобретают облигации корпораций, ценные бумаги казначейства, муниципальные ценные бумаги, но основным видом активных банковских операций является предоставление ипотечного кредита, т.к. ВСБ является институтом, подобным ССА, но возник раньше. ВСБ лучше выдерживают риски, чем ССА, т.к. существуют в основном на уровне штатов, а ССА – на федеральном уровне. Штаты допускают большую диверсификацию портфеля ценных бумаг, чем федеральные регуляторы.

Кредитные союзы (общества) – тоже кооператив, принимающий вклады членов и предоставляющий им потребительские кредиты. Члены кредитного союза, связаны местом работы или жительства. Они возникли для решения проблем, связанных с потребительским кредитом. Может предоставляться полный набор банковских услуг. Пользуются льготным налоговым режимом, что позволяет выплачивать вкладчикам более высокий %.

в)Возникновение новых видов чековых депозитов в результате реорганизации кредитной системы США в конце 1970-х.

До конца 1979-х все чековые счета США были счетами до востребования с возможностью выписывать чеки, и процент они не приносили. С конца 1970-х происходит реорганизация кредитной системы. Одна из ее причин экономическая нестабильность 1970-х, начала 80-х, сопровождающаяся усилением инфляции, что заставляло кредиторов учитывать номинальную процентную ставку, вероятное обесценение наличных денег. Это приводило к росту цены кредита, а без него кр. экономические вложения трудно осуществлять. Чтобы остановить инфляцию ФРС с конца 1979г. попыталось ужесточить политику регулирования денежно массы, ограничив ее прирост. Денежный зажим еще больше ухудшил условия кредитования промышленных компаний. Процентные ставки резко выросли до 17-21% по краткосрочным операциям. Это способствует развитию экономического спада в начале 80-х и привело к оттоку средств вкладчиков с расчетных счетов, к возрастающей неустойчивости пассивов банков. К резкому возрастанию скорости обращения текущих вкладов. Все это заставило денежные институты США начать поиски новых эффективных способов привлечения ресурсов, чтобы приостановить ускорение процесса отказа от наличных балансов и замедлить скорость обращения денег, т.е. чтобы обеспечить, в конечном счете, устойчивость своих пассивов. Депозитные институты, образующие новый вид счетов совмещающих свойства высоко ликвидности достаточной надежности, т.е. качество беспроцентного текущего счета и срочного вклада.

Открытие счета с более высокой ставкой процента, чем по срочному вкладу и возможность параллельного использования счета в качестве расчетного, путем выставления платежного обязательства подобного чеку, так называемого оборотного приказа об изъятии. Оборотный денежно-кредитный документ – термин, для обозначения группы денежных документов, передача прав по которым производится простым вручением.

Вслед за ССА, определяющим подобие текущего счета, так называемые чековые паевые счета, ввели кредитные союзы => в результате вкладчики этих союзов получили возможность использовать свои паевые счета путем выписки инструментов типа чеков. Счета NOW и чековые паевые счета позволили ССА и кредитным союзам успешно конкурировать с коммерческими банками. Эти счета оказались очень привлекательными для вкладчиков, поскольку по ним разрешалось платить проценты, тогда как, коммерческим банкам закон запрещал платить процент по их чековым счетам, чтобы их не обошли коммерческие банки ответили созданием, так называемых автоматических счетов трансфертных услуг (ATS). Благодаря этой мере банковский автомат переводил средства со сберегательного счета, принимая проценты на чековый счет, когда требовалось его пополнить, тем самым счета ATS позволяли банкам обойти юридические запреты на уплату процента по текущим счетам. Таким образом, в 1980 году вышел закон «о дерегулировании депозитных учреждений и монетарном контроле», который санкционировал открытие указанных счетов (NOW, ATS) всеми депозитными учреждениями и позволил коммерческим банкам выплачивать процент по индивидуальным чековым счетам. В результате прежняя разница между текущими счетами (бессрочные вклады коммерческих банков) и сберегательными вкладами сберегательных учреждений практически исчезла. Если еще в 60тые деньги = наличные бессрочные вклады коммерческих банков. То после 1980х деньги = наличные все чековые вклады (НАО, АТС, чековые паевые).

М2 – в широком смысле.

М2- более широкий агрегат, т.к. включает все инструменты, способные замещать деньги в функции сохранения стоимости. М2 включает: М1 деньги, хранящиеся на срочных сберегательных счетах в банках и сберегательных учреждений деньги, вложенные во взаимные фонды денежного рынка.

Все кроме М1 называются «почти деньги». В состав «почти денег» входят:

1. Депозиты на не чековых сберегательных счетах в банке. Сберегательный счет – счет в банке, приносящий% и предназначенного для сбережения населения. Число и характер операций по текущему счету обычно ограничены, а средства поступают регулярно и небольшими суммами

2. Счет взаимного фонда денежного рынка (MMMF), которым управляет фондовый брокер (член фондовой биржи, занимающий операциями по поручению клиентов за комиссионное вознаграждение).

МММF- учреждение не банковского типа, возникшее в 70-х гг. 20 века. Они специализируются на посреднических операциях с краткосрочными ценными бумагами крупного достоинства.

Взаимный фонд – паевой инвестиционный фонд открытого типа, дающий инвесторам доступ к более высоким рыночным % ставкам, возможность диверсифицировать риск и экономить на брокерских комиссионных. Инвестиционная компания – осуществляет покупку различного рода ценных бумаг для выплаты своим акционерам соответствующих доходов. С помощью инвестиционных трестов их акционеры или вкладчики со сравнительно небольшими ресурсами получают доступ к капиталовложениям на оптовых финансовых рынках.

Открытые ИК – инвестиционное учреждение, которое может постоянно выпускать дополнительные акции, продавать их инвесторам и покупать обратно, т.е. объем ресурсов не фиксируется.

Своеобразие МММF заключается в сочетании функций ИК и депозитных институтов, обслуживающих расчеты клиентов.

Инвестиционная деятельность МММF характеризует следующие операции:

1. Привлечение средств путем эмиссии акций.

2. Купля-продажа различных краткосрочных ценных бумаг крупного достоинства.

3. Фонд не является владельцем рыночных ценных бумаг, но распоряжается ими согласно анализу коньюктуры по поручению своих клиентов.

4. Способность МММF выкупать свои акции и дополнительно эмитировать их означает открытый характер фонда.

5. Если эмиссия акций МММF превышает их выкуп, то фонд покупает ценные бумаги на рынке. В результате доходность акций МММF и спрос на них повышается. Если эмиссия акций МММF< чем необходимо, то фонд приступает к продаже части своего портфеля.

Клиентами МММFявляются:

1. Крупные коммерческие банки, размещающие через них депозитные сертификаты (ценные бумаги достоинством от 100000$ и выше)

2. Казначейство, осуществляет эмиссию краткосрочных казначейских векселей.

Покупатели акций MMMF:

1. Частные лица.

2. Банковские отделы.

3. Средние, малые фирмы.

Высокие дивиденды в сочетании со значением диверсифицированного портфеля, состоящие из ценных бумаг различной срочности, прибыльности, риска, обеспечивают MMMF устойчивый рост со стороны различных групп инвесторов