- Как рассчитать доходность? Метод Арсагеры

- Выводы

- Понятие доходности

- Зачем рассчитывать доходность инвестиций

- Виды доходности (+ формулы расчета)

- Что не отображается в доходности инвестиций

- Как повысить доходность инвестиций

- Заключение

- Что такое ROI

- Зачем считать ROI

- В чем отличие ROI, ROMI и ROAS

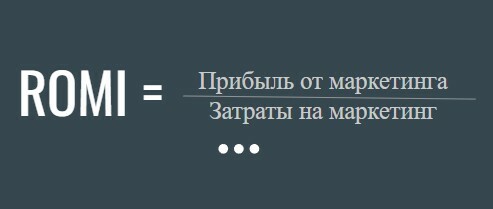

- Как посчитать ROMI

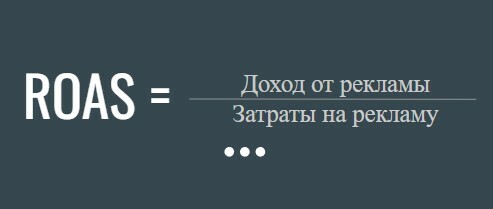

- Как посчитать ROAS

- Формула расчета ROI

- Какой показатель ROI можно считать хорошим

- Пример расчета ROI

- Инвестор вложил ,000 и через год получил ,000. Расчет ROI: (12000−10000)000*100%= 20%.

- Инвестор вложил ,000 и получил ,200. Расчет ROI: (10200– 10000)000*100%= 2%.

- Отличие ROI от ДРР

- В Excel и онлайн

- Другие статьи

Как рассчитать доходность? Метод Арсагеры

-

74237

В данном материале рассказывается о том, как правильно рассчитать доходность портфеля ценных бумаг с учетом вводов/выводов (движения денежных средств).

Как рассчитать доходность? На первый взгляд, дать ответ на этот вопрос несложно. Многие знают, что для того чтобы посчитать доходность, необходимо результат инвестиций разделить на сумму вложенных средств и перевести полученное значение в проценты.

Формула расчета доходности (в % годовых), если не происходило вводов/выводов:

- D – искомая доходность;

- ΔS – результат инвестирования в абсолюте;

- Sнач – сумма первоначальных инвестиций;

- T – количество дней в рассматриваемом периоде.

Но задача расчета доходности многократно усложняется в случае, если в течение рассматриваемого периода осуществлялись вводы и/или выводы средств в рамках инвестиционного портфеля. В таком виде она вызывает затруднения даже у опытных специалистов в области инвестиций. Кроме того, не существует идеального способа подсчета доходности в этом случае, поэтому необходимо согласиться (и хорошо их понимать) с определенными допущениями, которые используются в том или ином методе. Мы предлагаем свое решение данной задачи. Сравнение нашего метода с другими известными способами подсчета доходности будет приведено в отдельном материале.

Начнем с определения того, что же такое вводы и выводы денежных средств. Ввод денежных средств – это направление денег на инвестиции. К примеру, Вы приобрели инвестиционные паи фонда или внесли деньги на брокерский счет – все это является вводом средств. Изъятие инвестиционных средств является выводом средств, то есть в рамках наших примеров выводы возникают при погашении инвестиционных паев или выводе денег с брокерского счета.

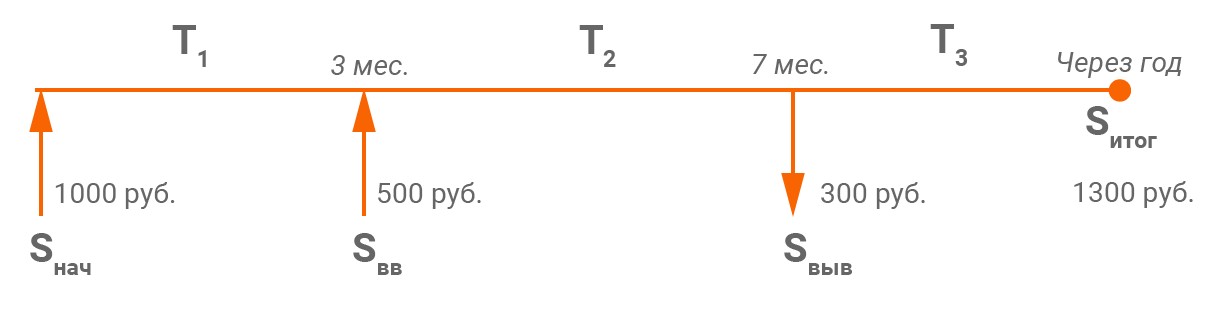

Зная, что же такое вводы/выводы, рассмотрим конкретную ситуацию, которая поможет понять логику решения задачи по корректному определению доходности с учетом вводов/выводов средств.

- Некий инвестор приобрел акций на сумму в 1 000 ₽ (Sнач).

- Через 3 месяца он купил еще акций на 500 ₽ (Sвв).

- Еще через 4 месяца инвестору срочно понадобились деньги, и он был вынужден продать часть акций на сумму в 300 ₽ (Sвыв).

- Через год после первоначального приобретения стоимость акций составила 1 300 ₽ (Sитог).

В виде графика данную ситуацию можно представить следующим образом:

Чтобы корректно рассчитать доходность от инвестиций, нам по-прежнему необходимо разделить результат инвестиций на сумму вложенных средств. Остается только определить, что в рассматриваемой ситуации является результатом и какова корректная сумма вложенных средств.

Первым шагом будет расчет результата инвестиций. И в этом отношении нет никакой сложности, кроме того, финансовый результат вычисляется абсолютно точно. Результат инвестиций – это разница между тем, что мы вывели и имеем на конец периода, и тем, что было вложено. То есть необходимо из суммы стоимости инвестиций на конец периода и всех выводов за период вычесть сумму начального и всех последующих вводов.

Формула для определения результата инвестирования с учетом вводов/выводов:

- ΔS – результат инвестирования за период в абсолюте;

- Sитог – итоговая оценка инвестиций (1 300);

- ΣSвыв – сумма всех выводов средств (300);

- Sнач – сумма первоначальных инвестиций (1 000);

- ΣSвв – сумма всех вводов средств (500).

Применим данную формулу к рассмотренной ситуации: ΔS = (1 300 + 300) – (1 000 + 500) = 100. Таким образом, инвестор заработал 100 ₽.

Есть любители считать сумму вложенных средств без учета денег, которые были введены на счет (брокерский), но на которые не приобретались ценные бумаги. Такой расчет может резко завысить доходность, хотя прибыль по инвестициям от этого не увеличится. Этот расчет неверен, денежная составляющая инвестиционного портфеля при расчете суммы вложенных средств должна учитываться в полном объеме. Неверно рассчитывать доходность только на часть портфеля, ведь средства, введенные на счет, отвлечены от других целей (потребления, накопления и др.) и являются инвестициями, доходность которых и необходимо узнать.

Второй шаг в расчете доходности является наиболее важным: необходимо корректно определить, с какой суммой соотносить рассчитанный результат инвестирования. А еще точнее, вычислить размер средств в виде единой суммы, которой инвестор как бы оперировал в течение всего периода.

Необходимо согласиться со следующей логикой: в каждый временной подпериод сумма, которой оперировал инвестор, была разной. Начальная сумма была «рабочей» до первого момента ввода или вывода, затем, чтобы понять «рабочую» сумму на следующем подпериоде, её нужно скорректировать на размер ввода (увеличить) или вывода (уменьшить), и так далее для каждого подпериода до конца срока, за который считается доходность.

В подпериод T1: 1 000 ₽, T2: (1 000 + 500) ₽, T3: (1 000 + 500 – 300) ₽. Кроме того, сами по себе эти временные подпериоды не равны. T1= 90 дней, T2=120 дней, T3=155 дней. Поэтому необходимо взвесить соответствующую «рабочую» сумму на количество дней в подпериоде, определив таким образом единую средневзвешенную по времени «рабочую» сумму на всем рассматриваемом периоде.

Формула для определения средневзвешенной суммы с учетом вводов/выводов:

где V – средневзвешенная сумма,

ΣTi – суммарное количество дней на рассматриваемом временном отрезке.

Применим данную формулу к рассмотренной ситуации:

V = (90 * 1 000 + 120 * (1 000 + 500) + 155 * (1 000 + 500 – 300))/365=1 249,32.

Средневзвешенная сумма вложенных инвестором средств составила 1 249,32 ₽.

Теперь известны все элементы, необходимые для непосредственного расчета доходности.

Если Вы хотите рассчитать доходность на периоде, который не включает в себя первоначальный ввод средств, то за Sнач необходимо принять стоимость инвестиционного портфеля на ту дату, с которой Вы хотите начать расчет доходности.

Третий шаг – расчет доходности из полученных значений. Для этого поделим рассчитанный ранее результат инвестирования на средневзвешенную сумму вложенных средств и переведем полученный результат в проценты.

Формула следующая: D = (ΔS/V) * 365/T * 100%

Получается, что в рассмотренной ситуации доходность составляет: (100/1 249,32) * 365/365 * 100% = 8% годовых.

Это аналогично тому, что у инвестора не было никаких вводов/выводов, и он просто в самом начале вложил сумму в размере 1 249,32 ₽, весь период ей оперировал, а в итоге получил прибыль в размере 100 ₽.

Также можно использовать формулу, учитывающую сложный процент:

Используя данные формулы, Вы всегда сможете корректно оценить доходность инвестиционного портфеля и при помощи полученных значений оценить эффективность Ваших инвестиций.

Теперь рассмотрим некоторые нестандартные случаи, с которыми можно столкнуться на практике (у нас они случались не раз).

1-й вырожденный случай

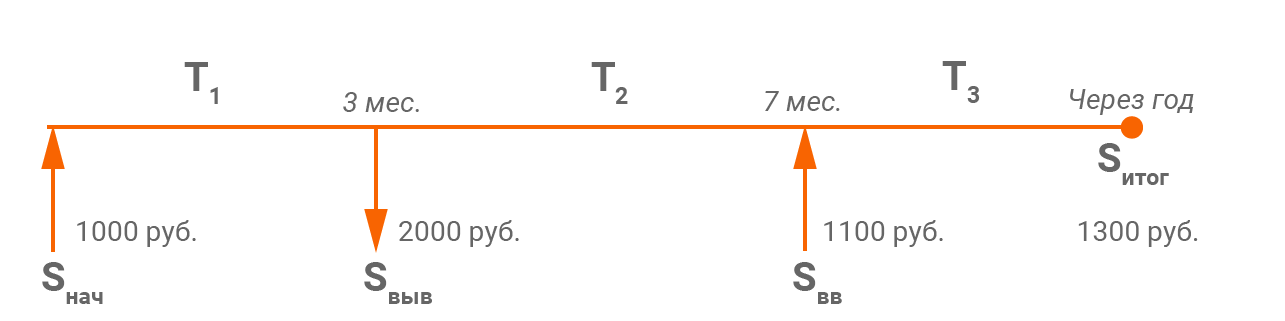

Рассмотрим следующий пример:

Ввели 1 000 ₽, спустя 3 месяца наши инвестиции утроились (вот такая удача!), что позволило нам вывести 2000 ₽, затем через 7 месяцев мы ввели сумму 1100 ₽, а по окончании года с момента начала инвестиций стоимость нашего портфеля составила 1300 ₽. Таким образом, прибыль за весь срок:

С оценкой прибыли проблем никаких нет – здесь все корректно, как и произошло на практике.

А вот с расчетом средневзвешенной рабочей суммы возникают сложности. На втором временном отрезке сумма получается отрицательная (– 1 000). Вес ее настолько велик, что и вся средневзвешенная сумма на периоде получается отрицательной.

V = (90 * 1 000 + 120 * (1 000 – 2 000) + 155 * (1 000 – 2 000 + 1 100))/365 = (90 * 1 000 + 120 * (-1 000) + 155 * 100)/365 = –39,73

Корректно оценить размер полученной доходности не получается. Поэтому мы доработали наш метод. В таких случаях, отрицательные суммы, получившиеся на определенных временных отрезках, делаем равными нулю (считаем, что работа ведется заработанной ранее прибылью, то есть нулевой рабочей суммой на этом подпериоде). Как следствие, если:

Таким образом, в данном примере:

V = (90 * 1 000 + 120 * (1 000 – 2 000) + 155 * (1 000 – 2 000 + 1 100))/365 = (90 * 1 000 + 120 * 0 + 155 * 100)/365 = 289,04

D = (ΔS/V) * 365/T * 100% = (1 200/289,04) * 365/365 * 100% = 415,17% годовых.

Или D = (1 + (ΔS/V))365/T – 1 = (1+(1 200/289,04))365/365 – 1 = 4,1517 или 415,17% годовых.

Данный результат, на наш взгляд, является значительно более правдоподобным.

2-й вырожденный случай

Предположим, Вы осуществляете регулярные инвестиции и в начале каждого квартала в течение 2 лет вносите определенную сумму, например, 1 000 ₽. Таким образом вы внесли 8 000 ₽ за весь период. Несложно посчитать, что средневзвешенная рабочая сумма на этом периоде составит 4 500 ₽.

Например, на рынке случился грандиозный обвал (так было в конце 2008 года), и стоимость Вашего портфеля на конец периода составила 3 000 ₽. Рассчитаем доходность таких инвестиций:

ΔS = 3 000 – 8 000 = – 5 000

Таким образом, отрицательная переоценка больше половины внесенных средств и, что особенно важно, превышает размер средневзвешенной рабочей суммы 5 000 > 4 500. Тогда расчет по формуле:

D = (1 + (ΔS/V))365/T – 1, становится не возможен!

D = (1 + (–5 000/4 500))365/730 – 1, так как отсутствует математическая возможность вычисления квадратного корня из отрицательного числа.

Действительно, ситуация выглядит несколько абсурдно, так как потери как бы превышают рабочую сумму. При этом, естественно, потери не больше суммы всех внесенных средств.

В таких случаях мы используем исключительно простую формулу доходности:

D = (ΔS/V) * 365/T * 100% = (–5 000/4 500) * 365/730 * 100% = –55,56% годовых.

Она, пусть и при определенных допущениях, но более наглядно оценивает доходность таких инвестиций.

Выводы

- Необходимо очень внимательно относиться к расчету доходности, так как этот показатель является определяющим для оценки эффективности инвестирования.

- Не существует идеального способа вычисления доходности портфеля, если происходили вводы/выводы. Необходимо согласиться с некоторыми допущениями.

- Рассмотренный алгоритм не является простым, но, на наш взгляд, это самый точный и универсальный метод подсчета доходности. Данный алгоритм позволяет учесть все нюансы, связанные с вводами/выводами средств, и получить корректный расчет доходности.

- Правильно оценивайте результат в некоторых вырожденных случаях, с которыми может столкнуться любой инвестор.

Показатель доходности инвестиций поможет выбрать оптимальные инструменты и скорректировать стратегию для получения максимальной прибыли и увеличения капитала. В этой статье разберемся, что такое доходность инвестиций, какие есть виды и как ее рассчитать.

Понятие доходности

Доходность — финансовый результат инвестиций, который показывает, сколько инвестор заработал (или потерял) со своих активов. Доходность состоит из двух частей:

Спекулятивная составляющая. Это доход, полученный за счет повышения цены активов на рынке. Например, инвестор купил акций на 1000₽, затем продал за 1100₽, и получил доход 100₽.

Доходы от активов. Это та часть прибыли, которую получает инвестор в дополнение к изменениям стоимости активов. Например, выплата дивидендов, когда компания-эмитент делится частью прибыли с акционерами, купонный доход, арендные платежи за недвижимость и так далее.

Доходность напрямую связана с риском прямой пропорциональностью. Чем выше предполагаемая доходность, тем выше риск вообще ее не получить. И главная задача инвестора — найти наиболее оптимальное соотношение риска и доходности для получения максимальной прибыли.

Зачем рассчитывать доходность инвестиций

Цель любых инвестиций — не только сохранить, но и приумножить капитал. Поэтому показатель доходности активов напрямую влияет на инвестиционную деятельность. Важно знать доходность инвестиций для следующих задач:

- Выбор активов. Количественный показатель доходности позволит наиболее точно сравнить прибыльность различных активов и выбрать в портфель инвестора наиболее эффективные из них.

- Определение стратегии. Доходность инвестиций в соотношении с рисками поможет определиться со стратегией и скорректировать действующую в соответствии с вашими инвестиционными ожиданиями.

- Прогнозирование результатов. Оценка доходности различных активов за предыдущие года поможет предположить дальнейшее развитие событий и решить, приобретать, например, определенные ценные бумаги, или нет.

- Формирование портфеля. Для диверсификации рисков важно вкладывать средства в инструменты с разным уровнем риска и доходностью, и оценка этих показателей позволит собрать наиболее подходящий портфель инвестора в соответствии с выбранной стратегией.

Инвестирование напрямую связано с доходностью, поэтому крайне важно грамотно рассчитывать этот показатель и учитывать его в своей инвестиционной деятельности.

Виды доходности (+ формулы расчета)

Доходность инвестиций можно оценить с разных сторон для получения полной картины по прибыли или убыткам. Для расчета всех показателей есть определенные формулы, с помощью которых инвестор сможет проанализировать различные активы и скорректировать стратегию.

Рассказываем об основных видах доходности и способах их расчета:

Номинальная доходность. Это фактическая сумма, которую инвестор получает с определенного актива. Например, изначально акции компании стоили 10.000₽, а через время те же акции стоят уже 11.000₽. Номинальный доход составил 1000₽.

Рассчитать номинальную доходность в процентах можно с помощью простой формулы:

Номинальная доходность = совокупный доход / вложенные средства * 100%.

В данной ситуации 1000₽ / 10.000₽ * 100% = 10%.

Реальная доходность. Это показатель прибыльности активов после вычета всех расходов — комиссий и налогов, а также с учетом текущей инфляции. Например, если доходность активов 5%, а инфляция — 7%, то на самом деле активы не принесли доход, а уменьшили капитал на 2%.

Реальная доходность = номинальная доходность / текущая инфляция

Дивидендная доходность. Этот расчет учитывает отношение дохода по дивидендам к средней рыночной стоимости акций. Расчет проводится только в том случае, если эмитент выплачивает дивиденды.

Дивидендная доходность = объем дивидендов / стоимость акций * 100%

Например, с акций на 10.000₽ вы получили 1500₽ дивидендов. В таком случае дивидендный доход составляет 15%.

Купонная доходность. Этот показатель и формула идентичны дивидендной доходности, только вместо акций — номинал облигации, а вместо дивидендов — выплаты по купонам.

Полная доходность. Она учитывает совокупный доход актива по дивидендной и спекулятивной составляющей одновременно. Рассчитывая полную доходность, вы узнаете, сколько дохода в целом вам принесли инвестиции в этот актив. Для расчета используется следующая формула:

Полная доходность = (дивиденды + рост акций) / стоимость актива * 100%

Например, вы купили ценные бумаги на 10.000₽, через год получили 1000₽ дивидендов, а сами активы теперь стоят 11.500₽. Полная доходность составит (1000₽ + 1500₽) / 10.000₽ * 100% = 25%.

Конечная доходность. Актуально в случае, когда инвестор продает актив, или эмитент его закрывает. Это итоговый результат деятельности по конкретным активам, который рассчитывается по следующей формуле:

Конечная доходность = ((цена продажи — цена покупки) / количество лет владения + среднее арифметическое дивидендов за год) * 100%.

Годовая доходность. Это процент годовых — сколько приносит актив за один год. В этом показателе учитывается время владения ценными бумагами. Он позволяет рассчитать, сколько бы заработал инвестор, если бы сохранил актив в своем портфеле в течение года. Рассчитывается по формуле:

(Цена продажи — цена покупки) / цену покупки * 365 дней / дни владения * 100%.

Анализ всех показателей доходности поможет инвестору оценить эффективность вложений, сравнить активы и выбрать наиболее оптимальные из них для скорейшего достижения цели в соответствии с выбранной стратегией инвестирования.

Что не отображается в доходности инвестиций

Доходность инвестиций рассчитывается на основе данных предыдущих лет. Если, например, актив 3 года подряд показывает примерно одинаковую доходность, то и в следующем году, вероятно, доходность останется на том же уровне.

Однако в этом способе есть существенные недостатки, потому что такой анализ не учитывает следующие факторы:

- Надежность компании. В случае, если эмитент объявит себя банкротом и не сможет погасить облигации или выплатить дивиденды, актив окажется убыточным даже при положительной статистике в прошлом.

- Политические и экономические события. Различные внешние факторы напрямую влияют на стоимость активов, и предсказать их практически невозможно. В любой момент что-то может произойти, от чего стоимость активов может либо упасть, либо, наоборот — вырасти в цене.

- Изменения ключевой ставки ЦБ. Повышение или понижение ключевой ставки также влияет на цену активов, особенно на рубль как валюту и доходность различных ценных бумаг.

Поэтому важно следить за ситуацией на рынке в целом и оперативно реагировать на различные изменения.

Как повысить доходность инвестиций

Увеличение доходности инвестиций поможет быстрее нарастить капитал и достигнуть поставленной цели. Существует несколько способов, как инвестор может повысить доходность своего портфеля:

Реинвестирование дивидендов, купонов и процентных платежей. В этом случае полученный доход направляется на покупку дополнительных активов компании. Это увеличивает капитализацию и последующий доход как от роста акций, так и по выплатам дивидендов. Более того, это позволяет компании быстрее расти, показывать положительную динамику и увеличивать дивиденды.

Инвестировать в разные компании. В зависимости от выбранной стратегии, в портфель стоит включать эмитентов из разных сфер экономики, компании с малой и средней капитализацией, а также совмещать стоимостный подход и инвестирование в растущие компании. На длинном горизонте инвестирования такая стратегия, как правило, показывает больший рост за счет грамотной оптимизации портфеля.

Использовать альтернативные инвестиции. Это может быть венчурный рынок, краудлендинг, сырьевые инструменты и прочее. Даже 20% таких активов в классическом портфеле заметно улучшает соотношение доходности и рисков. Например, ожидаемая доходность инвестиций на платформе JetLend на сегодняшний день составляет порядка 25% годовых. JetLend занимает первое место среди краудлендинговых платформ по объему выдачи займов, а доход инвесторов на 2023 год превысил 1 млрд рублей.

Заключение

Доходность инвестиций — важный показатель эффективности вложений. Он необходим для анализа текущей ситуации, выбора активов, корректировки стратегии и создания портфеля инвестора.

Чтобы рассчитать доходность, предусмотрены специальные формулы. По ним можно оценить номинальную, реальную, полную, годовую доходность и другие показатели для оценки ситуации с разных сторон.

Однако в доходности не отображаются такие показатели, как надежность эмитента или внешние факторы, например, политические или экономические события. Поэтому важно следить за ситуацией на рынке и по возможности использовать методы увеличения доходности инвестиций.

В итоге стоит отметить, что ROI — это ценный инструмент для оценки эффективности инвестиций, который может помочь предпринимателям и маркетологам определить рентабельность их проектов и рекламных кампаний. Однако, как и любой аналитический инструмент, Return on Investment имеет свои ограничения и должен использоваться с осторожностью, особенно когда дело доходит до оценки долгосрочных или рискованных проектов.

Использование ROI в сочетании с другими показателями, такими как ROMI и ROAS, а также учет качественных аспектов и внешних факторов, улучшит качество принятия бизнес-решений. Это позволит не только оценить непосредственную окупаемость, но и понять влияние инвестиций на общее развитие компании.

Интеграция с системой Андата для анализа и управления рекламными кампаниями позволяет не только улучшить ROI, но и оптимизировать все аспекты маркетинговой стратегии, делая её максимально эффективной.

Помните, что ни один показатель не сможет полностью заменить глубокий анализ и понимание рынка. ROI является лишь одним из инструментов в арсенале управления бизнесом, который, при правильном применении, способен значительно повысить эффективность ваших инвестиций и способствовать более стратегическому планированию и развитию бизнеса.

Наш менеджер свяжется с вами в ближайшее время

Оставьте ваши контакты, чтобы всегда быть в курсе новых статей

чтобы не пропустить наши свежие кейсы и важные новости из мира digital!

![]()

В мире бизнеса ROI — это магическое сочетание букв, которое определяет успех или неудачу инвестиций. Простыми словами, это показатель эффективности вложений, позволяющий понять, насколько выгодно было потрачено время, деньги и ресурсы на определенный проект или инициативу.

ROI позволяет делать осознанные бизнес-решения, оценивая, стоит ли вкладывать больше в то, что приносит прибыль, или лучше пересмотреть стратегию.

Помимо ROI есть еще ROMI, ROAS, ДРР. Мы разберем каждый из этих показателей и узнаем, как и для чего их применяют.

В этой статье вы также найдете формулы расчета с примерами и список онлайн-сервисов, которые помогут легко и быстро оценить эффективность ваших инвестиций.

Что такое ROI

ROI (return on investment), или индекс окупаемости инвестиций, раскрывает соотношение между прибылью или выгодой, полученной от инвестиции, и затратами на нее. Основная цель расчета ROI — определить, стоит ли продолжать инвестировать в конкретное дело или лучше пересмотреть стратегию.

Зачем считать ROI

Расчет ROI позволяет бизнесу оценить эффективность своих инвестиций, выявить успешные стратегии и проекты, которые приносят наибольшую прибыль, и наоборот, идентифицировать неэффективные инициативы, требующие коррекции или прекращения.

В чем отличие ROI, ROMI и ROAS

ROI (Return on Investment) — это общий показатель эффективности инвестиций. Он измеряет отношение между прибылью (или выгодой) от инвестиции к затратам на нее. ROI рассчитывается в процентах и позволяет понять, насколько успешно были использованы ресурсы. Он учитывает все затраты и доходы от инвестиции.

ROMI (Return on Marketing Investment) — это показатель эффективности маркетинговых инвестиций. ROMI фокусируется исключительно на результате от маркетинговых усилий, таких как рекламные кампании. Он помогает оценить эффективность конкретных маркетинговых стратегий или каналов продвижения и их возвратность в виде прибыли.

ROAS (Return on Advertising Spend) оценивает эффективность только расходов на рекламу. ROAS показывает, сколько денег приносит каждый рубль, вложенный в рекламу. В отличие от ROI и ROMI, ROAS уделяет внимание исключительно доходам, полученным от рекламной кампании.

Как посчитать ROMI

ROMI (Return on Marketing Investment) измеряет эффективность маркетинговых затрат и оценивает, сколько прибыли приносит каждый рубль, затраченный на маркетинг. Этот показатель помогает компаниям понять, насколько успешны их стратегии и кампании.

Формула для расчета ROMI проста:

Допустим, вы продаете крафтовое печенье. На продвижение продукта по разным каналам вы затратили 50000 рублей, а прибыль от продажи составила 100000 рублей.

Тогда расчет ROMI будет следующим:

ROMI = 100000\50000 = 2.

Это означает, что каждый рубль, вложенный в маркетинг, принес вам 2 рубля прибыли.

Чем выше ROMI — тем более оправданы ваши затраты на маркетинг. Соответственно, если ROMI меньше единицы, значит расходы оказались больше заработка.

Как посчитать ROAS

ROAS (Return on Advertising Spend) измеряет эффективность рекламных затрат. Этот показатель помогает оценить эффективность конкретной рекламной кампании или канала рекламы.

Формула для расчета ROAS такова:

Предположим, доход от рекламной кампании составил $5000, а затраты на рекламу были $1000. Тогда расчет ROAS будет:

ROAS = 5000\1000=5

Это означает, что каждый доллар, вложенный в рекламу, принес $5 дохода.

Для сравнения с ROMI, давайте представим, что эта же кампания обеспечила прибыль в $5000 при затратах на маркетинг в $10000. В этом случае расчет ROMI будет:

Таким образом, при одинаковой сумме дохода от рекламы ($5000) и различных затратах ($1000 на рекламу и $10000 на маркетинг), ROAS будет 5, а ROMI — 0.5. Это показывает, что ROAS оценивает эффективность только рекламных затрат, в то время как ROMI учитывает общую прибыль от маркетинга по сравнению с его затратами.

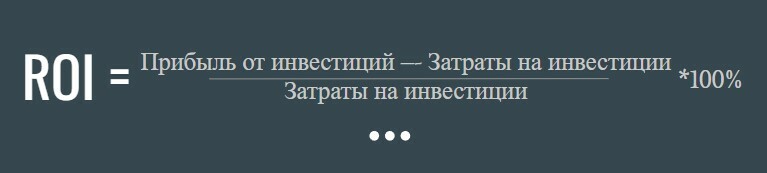

Формула расчета ROI

Для расчета ROI вам понадобятся следующие показатели:

-прибыль от инвестиций,

-затраты на инвестиции.

Формула расчета ROI выглядит так:

Допустим, вы вложили $5000 в проект и получили в итоге $7000. Тогда расчет ROI будет: (7000 — 5000)\5000*100% = 40%.

Это означает, что ваша инвестиция принесла 40% прибыли.

Какой показатель ROI можно считать хорошим

Понятие «хороший показатель ROI» может быть относительным и зависеть от конкретной отрасли, компании или целей инвестирования.

Однако, в общем, чем выше ROI, тем лучше для инвесторов или бизнеса.

ROI / ROMI на уровне 20-30% считается средним. ROI / ROMI 50-70% – хорошим. Если ROI/ROMI около 100% и выше – значит доход в 2 раза больше затрат. Это настоящий успех.

Пример расчета ROI

Для наглядности представим две ситуации:

Инвестор вложил $10,000 и через год получил $12,000.

Расчет ROI: (12000−10000)\10000*100%= 20%.

Это хороший показатель ROI. Он показывает, что инвестиция принесла 20% прибыли за год.

Инвестор вложил $10,000 и получил $10,200.

Расчет ROI: (10200– 10000)\10000*100%= 2%.

Показатель ROI составляет 2%. В данном случае прибыль меньше, чем в первом примере, но это всё равно положительный результат.

Оставьте ваши данные, и наш менеджер свяжется с вами в ближайшее время.

проанализируем ваш сайт —— подготовим стратегию —— проанализируем ваш сайт —— подготовим стратегию ——

проанализируем ваш сайт —— подготовим стратегию —— проанализируем ваш сайт —— подготовим стратегию——

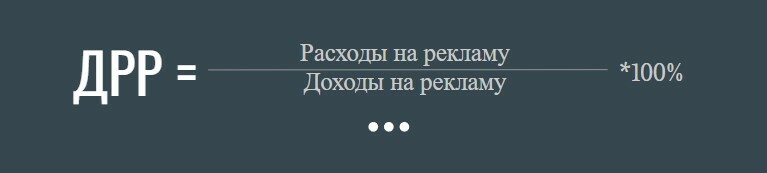

Отличие ROI от ДРР

ДРР — доля рекламных расходов, т.е. отношение расходов на рекламу к доходам от нее. С помощью этого показателя мы выясняем, сколько % от дохода компания вложила в рекламу.

Формула расчета ДРР:

Например: вы вложили в рекламу 20000 рублей. Клиенты, которых она привела, купили товаров на 100000 рублей.

ДДР компании = 20000/100000*100 = 20%.

Если показатель ДРР больше 100%, значит расходы на рекламу превысили доходы.

В Excel и онлайн

В Excel для расчета ROI необходимо:

Ввести в ячейку A1 значение прибыли от инвестиции.

Ввести в ячейку A2 значение затрат на инвестицию.

В ячейке A3 применить формулу = (A1 — A2) / A2 для расчета ROI.

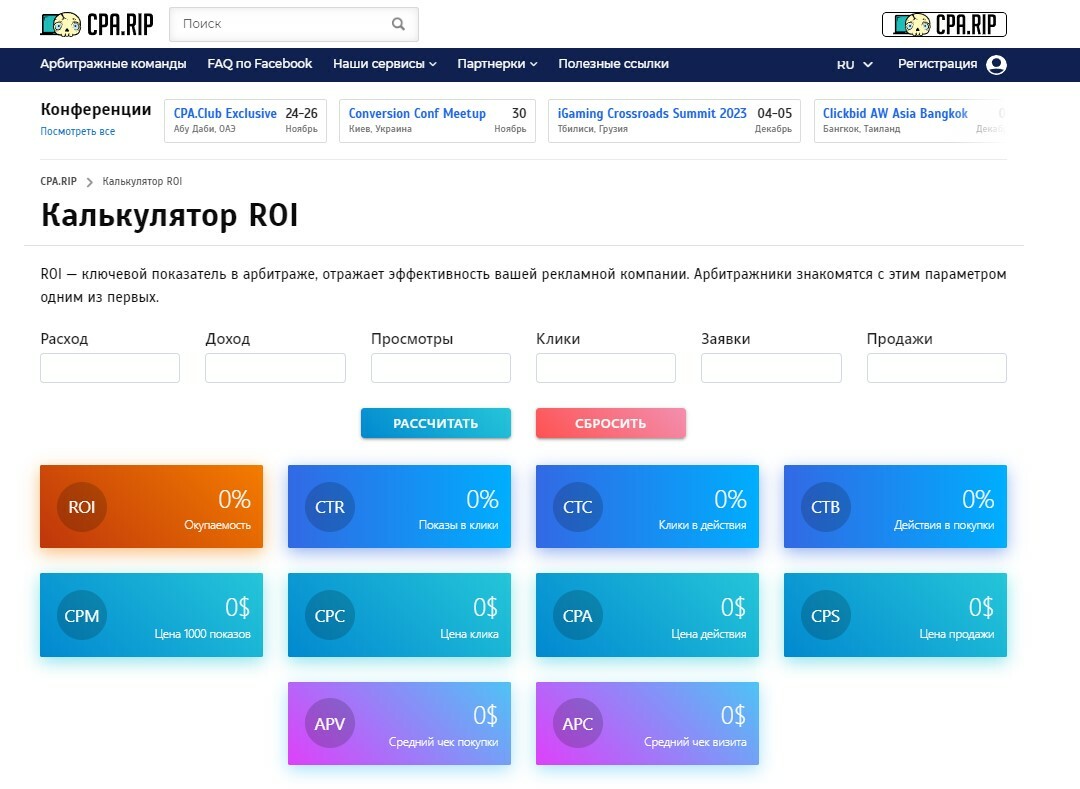

Для расчета онлайн можно воспользоваться калькуляторами ROI, доступными на различных финансовых или бизнес-ориентированных веб-ресурсах. Они предлагают интуитивно понятные интерфейсы для ввода данных и автоматического расчета показателя ROI на основе предоставленных значений прибыли и затрат.

Вот примеры таких калькуляторов:

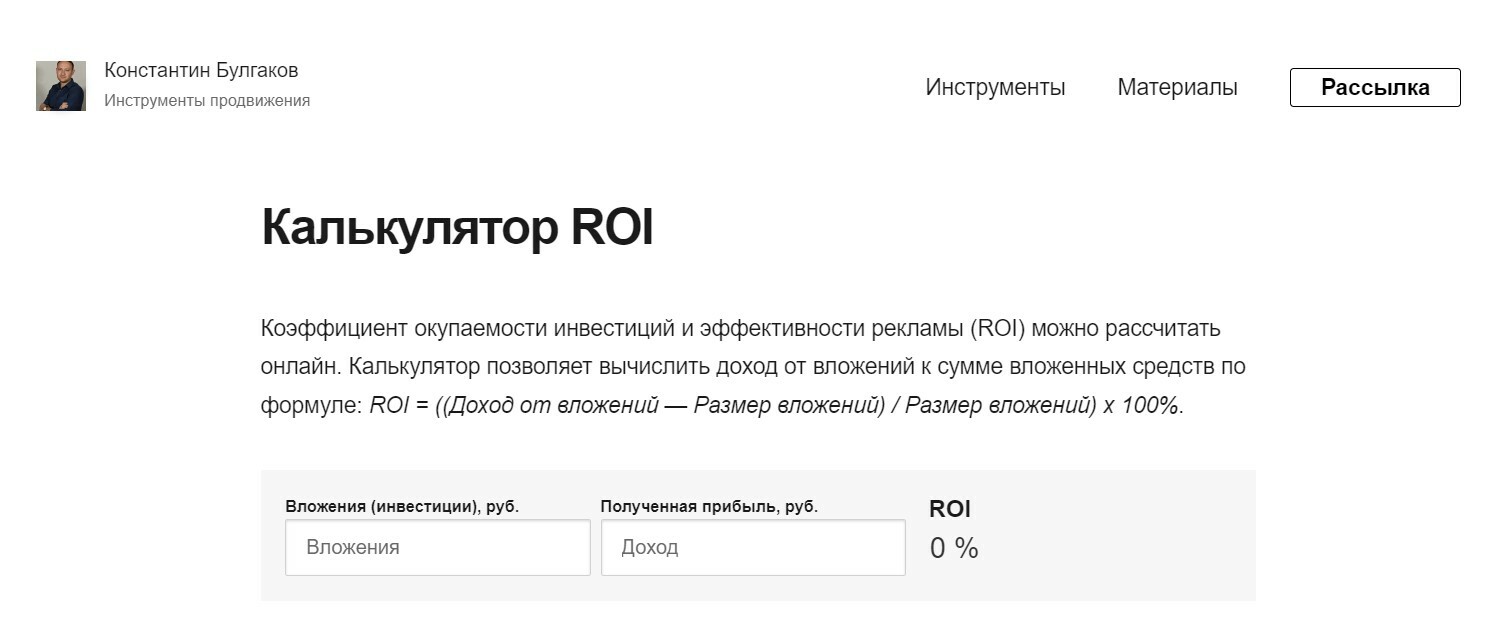

Калькулятор расчета ROI — один из многих инструментов, которые предлагает нам владелец сервиса предлагает. На сайте есть много полезной информации об инструментах продвижения.

Хороший калькулятор с объяснением значения всех вводных.

ROI позволяет более точно оценивать эффективность инвестиций, маркетинговых стратегий и проектов, помогая бизнесу принимать обоснованные решения.

Использование правильных инструментов, таких как Excel или онлайн-калькуляторы, упрощает процесс расчета, делая его более доступным для бизнес-аналитики и принятия стратегических решений. При этом нужно четко понимать разницу между ROI, ROMI, ROAS, ДРР и уметь применять каждый из этих показателей для анализа различных аспектов вашего бизнеса.

Другие статьи

Если вы также, как и я, однажды решили разобраться в том, что подразумевает под собой значение доходности, как понять, какая доходность у вашего портфеля, и как она рассчитывается, то эта статья для вас. В ней я собрал различные методы подсчета, а также обозначил, какой способ кажется мне наиболее правильным.

Давайте сначала разберемся, а зачем вообще вам нужно это знать. В первую очередь для того, чтобы оценить эффективность ваших инвестиций, а чтобы это сделать, важно понимать, какие факторы были учтены, а какие проигнорированы при расчете — от этого напрямую зависит значение.

На удивление нет никакого общепринятого стандарта, каждый считает так, как ему вздумается. Кроме того, не существует идеального способа подсчета доходности, поэтому необходимо смириться с определенными допущениями при использовании того или иного метода.

Многие идут легким путем и смотрят аналитику у брокеров, вот только, если разобраться, большинство брокеров учитывают ее не совсем корректно. На мой взгляд, лучшей альтернативой самостоятельному анализу служат платные сервисы аналитики, где представлен более точный результат, но все же я предпочел иной способ. Однако начнём мы не с него, а с самого простого.

Многие знают, что для того, чтобы посчитать доходность, необходимо результат инвестиций разделить на сумму вложенных средств и перевести полученное значение в проценты.

Этот способ можно использовать, но только, если вы вложились один раз. Таких случаев я знаю крайне мало, так как почти все долгосрочные инвесторы постепенно пополняют свой портфель.

Рассчитывается она следующим образом:

D = (S — Sнач)/Sнач * 100%, где

- D – искомая доходность;

- S – итоговая сумма портфеля;

- Sнач – сумма вложений.

Допустим вы единоразово вложили 100.000 руб., а итоговая сумма вашего портфеля составила 110.000 руб. Тогда мы из итоговой суммы вычитаем сумму вложений, делим на сумму вложений и умножаем на сто : (110.000 — 100.000)/100.000×100 =10%. Получаем доходность за период в размере 10%.

Годовая доходность в данном случае считается так:

D = (S — Sнач)/Sнач * 100%/ Т * 365, где

- Т — кол-во дней, которое сумма лежала на счету.

Делим доходность на количество дней равное тому, сколько сумма внесения работала (допустим 90 дней), и умножаем на количество дней в году: 10/90×365 = 40.55%

Проще говоря, это значение показывает, сколько бы вы заработали, если бы держали средства на протяжении всего года, а не 90 дней, и имели ту же доходность.

Почему этот способ не работает при постепенном пополнении? Потому что здесь не учитываются даты пополнения и довнесения средств на счет. Смотрите, если в начале срока инвестирования, 01.01 числа, вы вложили 100.000 руб. и к концу срока, 30.03 числа, у вас в портфеле 110.000 руб., а 31.03 вы вносите в портфель еще 200.000 руб., то итоговая сумма у вас будет равна 310.000 руб. А так как 200.000 еще не работали у вас на счету и не принесли дохода, то вы получите некорректную доходность. Поэтому данный способ отпадает для всех, кто постоянно пополняет свой портфель, и, если вы считали доходность таким образом, то у меня для вас плохие новости, ваша доходность не отображает реального положения дел.

Изначально я рассчитывал доходность самым популярным способом по XIRR (его разберем следующим), но потом наткнулся на информацию о том, почему он проигрывает этому способу. Изучив его, я пришел к выводу, что это действительно так.

Для расчета потребуется несколько вводных данных: даты пополнений и стоимость портфеля на конечную дату периода. Больше никаких данных не нужно — нам без разницы, когда покупаешь активы, сколько выходит комиссия, и сколько приходит дивидендов.

Общая формула выглядит так:

D = (S — (S1+S2+S3+Sn)) / (St/365) * 100 , где

- S – итоговая сумма портфеля;

- S1,S2,Sn – суммы внесений;

- St – сумма значений: количество дней, которое работала сумма * всего внесено средств.

Первое, что мы делаем — это записываем даты пополнений. Допустим мы открыли счет 01.01.2016 и вносили по 25.000 руб. на протяжении 4 месяцев. Если вдруг вы снимали деньги со счета, то также вписываете дату и указываете сумму, которую сняли, только со знаком минус. После чего нужно рассчитать количество дней, в течение которых будет работать сумма: 01.02 — 01.01 = 31, и сумму, которая работала за период: внесенные средства умножаем на количество дней рассчитанное ранее, 25.000×31=775.000 (расчет идёт для каждого периода отдельно).

Важно учитывать именно ту сумму, которая работала, то есть с 01.01 по 01.02 учитывается только первое пополнение — 25.000 руб., а с 01.02 по 01.03 учитывается уже 50.000 руб., так как 01.02 мы пополнили портфель и так далее.

Затем складываем суммы, которые работали за весь период и делим на 365, получаем 87.534 руб. Если хотите посчитать доходность за период, то делить нужно на количество дней инвестирования, а не на 365.

Вот мы и добрались до подсчета доходности. Для этого сумму дохода (разницу между итоговой суммой портфеля и суммой внесенных средств) делим на сумму, которая работала все время, и умножаем на сто: 10.000/87.534 × 100 = 11,42% Таким образом, в этом примере доходность составляет 11.42%. Кстати, этот расчет учитывает сложный процент, но нам это и нужно.

Если вы что-то недопоняли это нормально, ниже я прикреплю файл Excel, где вы сможете легко разобраться, так как на самом деле способ достаточно простой.

Также этот метод называют — доходность, взвешенная по деньгам.

Метод также учитывает все пополнения и изъятия из портфеля, которые совершались в течение инвестиционного периода. Формула для расчета крайне сложная, но достаточно воспользоваться Excel.

Как считать? Первое, что мы делаем – это выписываем даты пополнений. Берем те же значения для наглядности. Допустим мы открыли счет 01.01.2016 и вносили по 25.000 руб. на протяжении 4 месяцев. Если вдруг снимаете деньги, то записываем со знаком минус.

Дальше мы обозначаем конечную дату периода инвестирования — 31.12.2016, и итоговую сумму портфеля — 110.000 рублей, но со знаком минус (это важно).

Теперь вписываем в Excel функцию (русский аналог XIRR) =ЧИСТВНДОХ(суммы; даты) — готово, получаем годовую доходность. Но, получаем мы 11,5%, хотя в предыдущем способе, получили 11,42%. ПОЧЕМУ?

Да потому, что смысл данной функции заключается в следующем:

- Входящие потоки (начальная сумма + зачисления) приравниваются к исходящим (конечная сумма + снятия).

- По идее две стороны уравнения не будут равны, так как они отличаются как раз на величину доходности, которую мы пытаемся найти.

- И функция как раз рассчитывает эту доходность с учётом разного времени зачисления.

- Она подбирает такую ставку, при которой разница между входящими и исходящими потоками будет равна 0.

То есть, если полученную ставку умножить на каждую сумму денежного потока и сложить значения, то мы получим сумму равную нулю. Из-за этого появляется погрешность, расчет автоматически подбирает значение наиболее близкое, для выполнения условия.

Данная формула изначально была предназначена и использовалась для оценки инвестиционных проектов, их рентабельности и для оценки рисков.

Почти все инвестиционное сообщество использует метод XIRR, но я считаю этот метод не совсем корректным. Вы вправе использовать любой способ, главное понимать, о чем вам говорит итоговая цифра, но я не готов игнорировать данный факт расхождения.

Чаще всего данный способ используют для расчета доходности активно управляемых Пифов, фондов недвижимости и т.д. Для оценки портфеля частного инвестора достаточно редко. Этот способ необходим в тех случаях, когда вы хотите узнать эффективность вашего портфеля без учета пополнений и снятий.

Что нужно знать для расчета? Необходимо знать, сколько стоили все ваши бумаги во все даты пополнений и выводов, что порой достаточно сложно узнать, если не фиксировать их заранее.

Данный расчет выглядит следующим образом: сначала разбиваем весь инвестиционный период на отдельные этапы — от начала до первого пополнения или вывода, потом до второго пополнения или вывода и так далее до настоящего момента.

Предположим, что дат пополнения было две: первая — во время открытия брокерского счета (то есть начало периода), вторая — дополнительно внесенные средства. Больше доп. пополнений не было. Допустим, что после открытия счета, портфель упал на 10%, а после пополнения и докупки активов, вырос на 17%. Тогда расчет будет выглядеть так: (-0,1+1)*(0,17+1)-1=0,053.

Единицу прибавляем к нашему результату за первый период, умножаем на скобку, где единицу прибавляем к результату второго периода. После перемножения вычитаем единицу и умножаем на 100. Получаем 5,3%. Результат получается за период, то есть, если у вас период больше или меньше года, то обязательно приводите к годовой доходности.

По своей сути этот способ учитывает только эффективность отбора ваших бумаг, он никак не учитывает моменты входа в рынок или выхода из него. Он показывает доходность, которую вы бы получили, если бы вошли в рынок единожды и больше не пополняли портфель, вся ваша доходность зависела бы только от того, как вы управляете той суммой, которую когда-то один раз внесли.

Единственное, с чем нужно сравнивать свою доходность — это с инфляцией и индексом.

С инфляцией все просто, если доходность ваших инвестиций перекрывает инфляцию, то можно смело говорить, что вы справляетесь с основной задачей инвестиций – сбережение своих вложений.

Второй критерий — это сравнение доходности с индексом рынка. В РФ – это Индекс Мосбиржи, а в Америке S&P500.

Для этого вы можете использовать:

- платные сервисы. Тут за вас все посчитают и наглядно покажут, но за это придется платить.

- индекс доходности с учетом налогов для РФ резидентов (MCFRTRR) — ссылка . Высчитываете, насколько вырос индекс с начала вашего инвестирования. Для этого вычитаем значение индекса на данный момент из значения на момент вложения, делим на него и умножаем на 100%. Доходность портфеля рассчитываем по такому же принципу и сравниваем их между собой. Но этот случай подходит, только если вы вложились единоразово.

- В случае, если вы регулярно докупаете, то можно сравнить значение индекса Мосбиржи с вашим портфелем. Для этого нужно провести все те же расчеты, как для своего портфеля, но со значениями фонда копирующего индекс. Если вы используете XIRR, то выписываете значения стоимости акций фонда в даты ваших пополнений, а лучше покупок и делите сумму покупки (пополнения) на стоимость фонда (который копирует индекс). Так мы узнаем, сколько бы вы купили в конкретную дату акций фонда (их количество). После этого суммируем количество акций и умножаем на стоимость фонда, тем самым узнаем итоговую сумму портфеля, которая у вас могла бы быть, если бы вы вложились в данный индекс (в те же дни и в тех же пропорциях). Затем ведете расчет доходности по той же формуле, как с обычным портфелем и получаете доходность индекса. Теперь, когда у вас есть два значения — доходность индекса и доходность портфеля, с одинаковыми критериями — можно их сравнить.

Если вы обгоняете индекс, то мои поздравления, вы входите в узкий круг людей. Если не обгоняете, то есть смысл задуматься над переходом в пассивное инвестирование, но не забывайте, что некоторым стратегиям нужно время, чтобы себя реализовать, поэтому не имеет смысла постоянно менять подход к инвестированию.

Как и обещал прикрепляю файл с расчетами:

Напоследок скажу вот что, когда видите, что очередной инвестор пишет о своей доходности, то обязательно спрашивайте, каким методом подсчета он пользуется, так как все способы показывают разные цифры.

Если у вас остались вопросы, то с удовольствием отвечу на них в комментариях. А также можно найти множество полезной информации в моем телеграмм канале, там я делюсь своим опытом инвестирования на зарплату, публикую портфель и комментирую каждый шаг. Переходи по ссылке — LifeStyle Инвестиции.