Деньги на карту Сбербанка при переводе могут поступить мгновенно или идти несколько дней. Если требуется быстро пополнить счет, надо знать способы моментального зачисления и возможные причины задержки.

Деньги на карту Сбербанка при переводе могут поступить мгновенно или идти несколько дней. Если требуется быстро пополнить счет, надо знать способы моментального зачисления и возможные причины задержки.

От чего зависит время перевода

Возможные причины задержки

- Современные кредитные карты позволяют бесплатно пользоваться деньгами в пределах кредитного лимита. Однако некоторые операции облагаются процентами и комиссиями: например, снятие наличных с кредитки в банкомате и использование денег за пределами беспроцентного периода. Рассказываем о самом главном, что нужно учесть, чтобы использовать кредитку бесплатно и получать максимальную выгоду — на примере Кредитной СберКарты.

- Почему могут задержать перевод?

- Оплачивайте крупные покупки кредитной картой в начале беспроцентного периода

- Возможные причины задержки

- Условия, в соответствии с которыми начисляются проценты

- Формула и пример расчета процентов

- Как рассчитать платеж по кредитной карте — правила

- Операции по кредиткам, на которые действует грейс период

- Расчеты платежей и процентов по кредиткам — подводим итоги

- Сколько поступают деньги на расчетный счет Сбербанка и других банков?

- Последствия при несвоевременном погашении

- Испорченная кредитная история

- Огласка

- Повышенная сумма долга

- Как избежать просрочки?

- Что делать, если карта заблокирована?

- В офис Сбербанка

- Устройства самообслуживания

- Другие методы

- Время зачисления денег на карту Сбербанка

- Почему деньги не пришли на карту?

- Ошибка в реквизитах

- Срок зачисления не истек

- Закончился лимит перевода

- Сбой в работе системы

- Технические или профилактические работы

- Некорректный перевод

- Блокировка карты получателя

- Что делать, если деньги не приходят на карту Сбербанка?

- Условия льготного периода кредитной карты Сбербанка

- Как считать льготный период

- Способы перевода

- В отделении Сбербанка

- В терминале

- Через приложение Сбербанк Онлайн

- Через личный кабинет

- Платежные системы

- Яндекс Деньги

- WebMoney

- Qiwi

- PayPal

- Всегда возвращайте долг до конца беспроцентного периода

- Коротко о самом важном

- От чего зависит время перевода

- Плохой пример использования кредитной карты

- Сколько времени идут деньги на расчетный счет?

- Не снимайте наличные и не переводите деньги с кредитной карты

- В течение какого времени приходят деньги на карту с расчетного счета?

- Вносите обязательные платежи ежемесячно

- Переводы за рубеж

- Старайтесь не оплачивать онлайн-игры с кредитной карты

- Чем грозит просрочка по кредитной карте?

- Увеличенная ставка

- Пеня за просрочку

- Блокировка кредитки

- Судебный иск

- Хорошие примеры использования Кредитной СберКарты

Современные кредитные карты позволяют бесплатно пользоваться деньгами в пределах кредитного лимита. Однако некоторые операции облагаются процентами и комиссиями: например, снятие наличных с кредитки в банкомате и использование денег за пределами беспроцентного периода. Рассказываем о самом главном, что нужно учесть, чтобы использовать кредитку бесплатно и получать максимальную выгоду — на примере Кредитной СберКарты.

На середину 2019 года в линейке кредитных продуктов представлено более 10 карт, доступных клиентам Сбербанка. Их активное продвижение на финансовом рынке относится к ключевым направлениям работы организации. Вполне естественно, что многочисленных обладателей подобного продукта интересует вопрос, чем может обернуться просрочка по кредитной карте Сбербанка.

На середину 2019 года в линейке кредитных продуктов представлено более 10 карт, доступных клиентам Сбербанка. Их активное продвижение на финансовом рынке относится к ключевым направлениям работы организации. Вполне естественно, что многочисленных обладателей подобного продукта интересует вопрос, чем может обернуться просрочка по кредитной карте Сбербанка.

Чем грозит просрочка по кредитной карте?

Последствия при несвоевременном погашении

Что делать, если карта заблокирована?

Количество владельцев различных карт Сбербанка постоянно растет. Это объясняется удобством платежного инструмента, а также выгодными условиями, которые предлагает лидер банковского сектора страны. Современные кредитные и дебетовые карточки – это надежный, комфортный в использовании и долговечный банковский продукт, стремительно вытесняющий с некоторых сегментов рынка наличные деньги. Несмотря на столь впечатляющие достоинства, определенные проблемы при совершении платежей периодически случаются. Наиболее неприятная из них, когда не пришли деньги, перечисленные на карточку.

Количество владельцев различных карт Сбербанка постоянно растет. Это объясняется удобством платежного инструмента, а также выгодными условиями, которые предлагает лидер банковского сектора страны. Современные кредитные и дебетовые карточки – это надежный, комфортный в использовании и долговечный банковский продукт, стремительно вытесняющий с некоторых сегментов рынка наличные деньги. Несмотря на столь впечатляющие достоинства, определенные проблемы при совершении платежей периодически случаются. Наиболее неприятная из них, когда не пришли деньги, перечисленные на карточку.

Почему могут задержать перевод?

На практике частные и юридические лица сталкиваются с ситуацией, когда платеж на расчетный счет идет очень быстро, буквально за минуты, а иногда «застревает» на несколько дней. Попробуем разобраться в причинах:

- Перевод между разными банками занимает больше времени – от нескольких часов до суток. Иногда транзакция может длиться и 5 дней, если банки сложно взаимодействуют между собой;

- Банк может быть один и тот же, но получатель и отправитель находятся в разных регионах. Это затягивает зачисление;

- Влияет и сумма перевода. Чем крупнее платеж, тем тщательнее проверка со стороны банка и тем более длительный срок потребуется на одобрение операции;

- Случаются технические сбои платежных систем, а отправители допускают ошибки в реквизитах.

Обнаружили ошибку? Пожалуйста, выделите участок текста.

Оплачивайте крупные покупки кредитной картой в начале беспроцентного периода

Этот совет поможет дольше пользоваться деньгами с карты без процентов.

Погасить долг за крупную покупку с одной зарплаты бывает непросто, поэтому лучше рассчитать дату покупки так, чтобы беспроцентный период был как можно длиннее. Максимального беспроцентного периода — 120 дней — можно добиться, если сделать покупку в самом начале отчётного периода по карте, то есть первого числа любого месяца.

Если необходимость сделать крупную покупку возникает в конце месяца, то стоит по возможности дождаться начала следующего и совершить оплату картой в первых числах.

Если до окончания беспроцентного периода вернуть все деньги не удастся, то на сумму долга будут начисляться проценты. Например, при ставке 25,4% годовых начислится 2,12% в месяц. При этом на ряд операций действует льготная ставка 9,8%, в том числе на покупки в аптеках и оплату медицинских услуг, а также на покупки, оплаченные онлайн на сайте маркетплейса СберМегаМаркет.

Оформление кредитной карты процесс довольно трудоемкий и длительный – необходимо посетить отделение банка, собрать и предоставить все необходимые документы, дождаться рассмотрения заявки. Однако клиенты, решившиеся пройти через эти круги получают преимущества, недоступные держателям дебетовых карт. Одно из них – это льготный период. Его второе название, в наших широтах употребляемое редко — грейс-период. Это время, когда клиент банка-эмитента его карты пользуется сниженной процентной ставкой (обычно это полное отсутствие процентов на занимаемую сумму). Он бывает разным и зависит от банка эмитента карты и клиента-держателя. Например, у кредитной карты Сбербанка льготный период до 120 дней и он позволяет использовать банковские средства в течение этого времени без процентов. Допустим, вы недавно завели кредитную карту Сбербанка. Как пользоваться льготным периодом кредитной карты Сбербанка? Ничего сложного в этом нет.

Cрок поступления денег на расчетный счет с другого счета, с карты или после внесения наличных через кассу, иногда становится причиной сильного волнения. Деньги, которые не поступили на расчетный счет в ожидаемый срок, вызывают подозрения между партнерами по бизнесу, задерживают коммерческие операций, иногда вовсе срывают сделки.

Обычная, знакомая многим ситуация:

- Машина за товаром приезжает быстрее, чем появляются деньги на расчетном счете поставщика.

- Если загрузка происходит не «за минуту», ее начинают заранее.

- Ближе к концу процесса опять начинают искать деньги на счете, потом требуют от покупателя выслать платежное поручение с отметкой банка.

- Когда копия поручения уже пришла, а деньги еще не появились, начинается нервное разбирательство – кто возьмет на себя ответственность и согласится отпустить машину.

- Если никто из руководителей или сотрудников рисковать не готов – водитель неприкаянно бродит по конторе, покупатель молит о доверии по телефону, все нервничают, ругают банк и друг друга.

Указать единственно верный выход из такой ситуации пока никому не удалось, мы тоже не рискнем делать это, но только опишем механизм прохождения платежа и назовем некоторые нормативы для таких операций.

Возможные причины задержки

Если деньги не зачислены получателю в установленный срок, причинами могут быть:

Отслеживать статус перевода удобно в сервисах Сбербанк Онлайн, мобильном приложении, интернет-банкинге компании, которая осуществляет операцию.

Что делать, если задержали перевод

Когда контрольные сроки переводов вышли, но деньги не поступили получателю, сначала отправитель должен связаться с банком или платежной системой, осуществляющей перевод. Если фактически деньги были перечислены, сумма была списана со счета, есть подтверждение транзакции, то причина может оказаться в получателе средств.

Тогда необходимо связаться со Сбербанком.

Можно позвонить в контактный Центр по номеру 900.

Если отправитель клиент Сбербанка, можно связаться с банком в интернет-банке.

Если деньги не поступают, и организация-отправитель не может назвать причину отсутствия перевода, действовать необходимо следующим образом:

Подготовить документ, подтверждающий совершение перевода;

Написать в компании-отправителе заявление на розыск денежных средств;

Дождаться письменного объяснения;

Взять справку из Сбербанка о том, что деньги на карту не зачислялись;

Обратиться в суд.

Обычно проблема решается в досудебном порядке.

Знать о том, как рассчитать платеж по кредитной карте и по каким правилам начисляются ежемесячные проценты, полезно владельцам кредиток Сбербанка, АльфаБанка и любых других банков РФ. При своевременном погашении долга и соблюдении простых условий пользования «пластиком», даже при 100% расходовании лимита уплачивать проценты не придется вообще.

Платить держателям нужно будет лишь за ежегодное обслуживание карточки — суммы колеблются в пределах 1500-3000 рублей в год. Отметим, что среди «обычных» потребительских кредитов и займов столь выгодных предложений не встречается.

Условия, в соответствии с которыми начисляются проценты

Банки могут применять к долгу процентную ставку с его дня образования (день совершения расходной операции) или со дня завершения льготного срока кредитования. Узнать процентную ставку по кредитной карте можно, заглянув в договор на ее оформление или обратившись за консультацией к менеджеру финансовой организации.

Буквально все банки РФ устанавливают по кредиткам минимальный ежемесячный платеж. Основное о нем:

- Процентное значение минимального платежа фиксированное. Например, 5% от суммы долга. Стандартно, размер не превышает 10%. Вносить большие суммы не запрещается.

- Если владелец кредитной карты не вовремя или не в полном объеме сделает обязательный ежемесячный взнос, банк начислит штрафные пени.

- Возможная санкция при регулярных нарушениях денежной дисциплины — снижение кредитного лимита, вплоть до его обнуления.

Сумма минимального платежа рассчитывается финансовыми учреждениями по разным правилам:

- Банк определяет конкретную сумму, с учетом размера выделенной для клиента кредитной линии и прописывает ее в договоре. Например, предоставляет «пластик» с лимитом 150 000 рублей и условием внесения ежемесячных обязательных взносов в 1 000 рублей (при расходовании заемных средств).

- Величина минимального платежа «плавающая» и считается каждый месяц с учетом суммы потраченных владельцем кредитки финансов. Еще раз отметим, что процентное значение обязательного взноса будет фиксированным. Предположим, что процент составляет 5% от долга, а израсходовано 10 000 рублей. Значит, в дату погашения ежемесячного платежа на счете должно быть минимум 500 рублей.

- Размер определяется в процентном соотношении ко всему лимиту по кредитной карте. Максимально невыгодный для ее держателя вариант. Допустим, кредитка имеет лимит в 150 000 рублей, а процент обязательного взноса — 10%. Сумма ежемесячного минимального перевода будет составлять 1 500 рублей, независимо от величины долга.

Во всех случаях делать обязательные минимальные платежи нужно только в том случае, если были потрачены заемные средства.

Также как процентную ставку по кредитной карте, суммы ежемесячных платежей и сроки их погашения можно узнавать онлайн — в Личном кабинете на официальном сайте банка или в его мобильном приложении. Не столь удобные варианты — посещение подразделений учреждения и обращения на Горячую линию.

Возвращаемся к вопросу о том, как банки начисляют проценты по кредиткам:

- к сумме не просроченного долга применяется процентная ставка, прописанная в договоре;

- если долг перешел в задолженность — по нему возникла просрочка, допустим, из-за несвоевременного минимального платежа, кроме процентной ставки начисляются ежедневные пени.

В некоторых статьях говорится о том, что при нарушении клиентом финансовой дисциплины, банки могут повышать процентную ставку. Это неверно — в соответствии с ФЗ «О банках и банковской деятельности» ч. 2 ст. 29, кредиторы могут начислять только пени за каждый день просрочки в течение определенного периода до погашения задолженности. Причем размер пеней в процентном соотношении от величины «проблемного» долга должен быть четко указан в договоре.

Если банк прописал в соглашении условие о том, что может повысить в одностороннем порядке фиксированную процентную ставку, документ можно оспорить. Жалобу на нарушение прав потребителя и/или иск о неосновательном обогащении (последнее для заемщиков — юридических лиц) нужно подавать в Роспотребнадзор, Прокуратуру и суд.

Несмотря на то, что при просрочке формально процентная ставка не изменяется, переплата из-за пеней оказывается существенно больше.

Получи аванс на покупки в два клика

Формула и пример расчета процентов

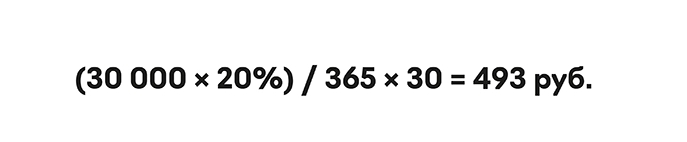

Общепринятой формулы, позволяющей самостоятельно точно посчитать проценты по кредиткам всех банков РФ, не существует. Однако есть унифицированное математическое правило, с помощью которого можно выполнить приблизительные расчеты за любой интервал времени.

Предположим, процентная ставка по вашему «пластику» составляет 20%. В течение месяца вы израсходовали 30 000 рублей. Чтобы рассчитать сумму процентов за месяц, следует применить формулу:

- А х Б

Здесь: Б — размер долга за отчетный период, А — значение ставки процентов.

В нашем примере необходимо умножить 30 000 рублей на 20%.

Следующий шаг — вычисление процентной ставки за 1 день. Итог расчетов — 6 000 рублей, нужно поделить на количество суток в текущем году (366, если год високосный).

Результат вычислений — 16.4 (6000 / 365), следует умножить на количество дней отчетного срока. Допустим, на 30 суток. Окончательный итог — 493 рубля, будет приблизительной суммой процентов за отчетный период.

Общая формула вычисления процентов за отчетный срок выглядит так:

- А х Б / В х С

Здесь: А и Б — параметры, указанные выше. В и С — количество дней в нынешнем годе и месяце.

Если вы боитесь запутаться с платежами по кредитной карте, используйте специальный онлайн калькулятор. Для расчетов с ним нужны следующие данные:

- величина процентной ставки;

- максимальный лимит вашего «пластика»;

- сумма потраченных средств;

- размер обязательного ежемесячного взноса (фиксированная сумма в рублях или процент минимального платежа), период погашения.

Интернет калькуляторы производят вычисления моментально. Предлагаемые ими графики содержат все важные сведения:

- общая величина переплаты по кредитке;

- остатки долга по месяцам при совершении своевременных обязательных взносов;

- суммы минимальных выплат и их сроки (количество месяцев);

- приблизительная величина ежемесячных платежей.

Использовать онлайн инструменты можно круглосуточно, неограниченное количество раз и совершенно бесплатно.

Получи лимит на покупки прямо сейчас за две минуты

Как рассчитать платеж по кредитной карте — правила

Если вы хотите узнать, сколько вам нужно отдать банку-эмитенту вашего «пластика» в текущем месяце, проведите расчеты по указанным выше правилам. Например:

- уточните сумму минимального платежа, если действует грейс период, и вы не желаете платить больше;

- умножьте процентную ставку на сумму долга, льготный срок кредитования уже завершился.

К полученному значению иногда требуется добавлять дополнительные расходы. Это может быть:

- плата за годовое обслуживание;

- комиссия за обналичивание кредитного лимита в банкомате;

- плата за страхование здоровья и жизни заемщика.

Все дополнительные платежи должны быть прописаны в кредитном договоре. В противном случае их можно успешно оспорить и возвратить уже отданные банку деньги.

Операции по кредиткам, на которые действует грейс период

Кредитки с льготным сроком кредитования имеют ограничения по виду операций, периоду беспроцентного пользования заемными средствами и выделенному лимиту.

Бесплатно можно пользоваться деньгами банков-эмитентов, оплачивая:

- услуги по безналичному расчету;

- онлайн и офлайн покупки на территории России и за границей;

- комиссии кредитора, допустим, за годовое обслуживание «пластика».

Операции, для совершения которых грейс период не предусматривается, т.е. проценты начисляются сразу же:

- Квази-кэш переводы. К таким платежам относится покупка криптовалюты, отправка денег трейдерам и букмекерам, приобретение лотерейных билетов и фишек казино, оплата дорожных чеков, переводы на веб-кошельки и любые иные операции вида «покупки денег за деньги».

- Онлайн переводы на другие банковские счета «своего» кредитора или сторонней организации. Предположим, вы являетесь владельцем карты АльфаБанк и хотите перевести деньги с кредитного баланса на карточку Сбербанка и свой дебетовый/кредитный «пластик» от Альфы. Платить комиссии вам придется в любом случае.

- Обналичивание кредитного лимита в банкомате или через кассу офиса банка. У некоторых учреждений есть или ранее были предложения о снятии определенных сумм наличных в течение месяца и действии для таких операций беспроцентного периода. Для примера: ранее АльфаБанк позволял снимать до 50 000 рублей в месяц в своих или партнерских банкоматах, не начисляя проценты и не беря комиссии за обналичивание.

Перечислены основные, но не все возможные операции, для которых грейс период может не действовать. Внимательно прочитайте свой договор и, при наличии вопросов, не стесняйтесь уточнять информацию в чате, офисе или по Горячей линии.

Расчеты платежей и процентов по кредиткам — подводим итоги

Если вы не можете установить приложение кредитора на устройство IOS из-за санкций, зарегистрируйте Личный кабинет на официальном сайте финансовой организации.

Важная информация и рекомендации, которые помогут избежать переплаты по кредитным картам:

- долг по кредитке можно погашать частично и полностью досрочно — в первом случае учреждение будет пересчитывать суммы к оплате в сторону их уменьшения;

- на некоторые операции льготный период не распространяется;

- если срок беспроцентного кредитования подошел к концу, а долг не выплачен полностью, к его остатку будет применена процентная ставка за весь ранний период;

- рассчитывать обязательные платежи и проценты по кредиткам можно самостоятельно или с помощью онлайн калькуляторов.

Еще раз советуем не проводить вычисления собственными силами — есть риск ошибиться. Узнавайте нужные данные у сотрудника банка — по Горячей линии или в офисе, через сервис интернет-банкинга или в Персональном кабинете на официальном сайте.

Сделать покупки максимально комфортными ты можешь уже сейчас вместе с Мокка: тебе доступна оплата долями по удобному для тебя графику без первоначального взноса. Отличная новость в том, что теперь ты можешь выпустить виртуальную карту МИР буквально в два клика. А еще ты можешь делать абсолютно любые покупки в любом магазине с помощью сервиса ин-эпп шоппинга Мокка Мегамолл прямо в нашем мобильном приложении!

Сколько поступают деньги на расчетный счет Сбербанка и других банков?

Максимальный срок зачисления денег на расчетный счет Сбербанка может составлять до 3-5 дней. Хотя такое ожидание редкость, но это тоже случается при сбоях в системе, тщательной проверке, ошибках и др.

Поскольку задержки платежей дело не особенно частое, опишем не экстремальные ситуации, а обычную практику на примете ПАО «Сбербанк»:

- Деньги с одного расчетного счета на другой в пределах одного регионального подразделения Сбербанка поступают в течение дня, или назавтра – при платеже в конце рабочего периода.

- Переводы между счетами Сбербанка в разных регионах тоже могут поступать в течение дня, но чаще – на следующий день.

- Операции между Сбербанком и другими банками обычно идут в 1-2 дня. Задержки могут быть связаны с характером отношений между банками, а чаще с необходимостью проверки информации или сбоями в системе

Сроки перевода денег между банками на расчетный счет примерно такие же. Быструю работу внутри банка обеспечивают учреждения с развитой операционной системой, в т.ч. программами интернет-банкинга. По некоторым отзывам, платежи быстро идут между клиентами Тинькофф Банка, Почта Банка, ТачБанка.

Банки с малым числом региональных подразделений и быстрой обработкой информации обещают клиентам проведение внутрибанковских переводов в течение нескольких секунд. Однако обещать такую же скорость взаимодействия с другими банками они не могут, эти процессы не в их власти.

Последствия при несвоевременном погашении

Подробно описанные выше меры финансового воздействия на клиента, допустившего просрочку, приводят к нескольким крайне малоприятным последствиям невыполнения последним взятых на себя обязательств. Главными из них являются три.

Испорченная кредитная история

Наличие проблемной кредитной истории существенно уменьшает вероятность дальнейшего успешного сотрудничества с банками. Причем данное правило касается не только Сбербанка, но и всех остальных финансовых учреждений. Это объясняется наличием единой базы данных о должниках, что упрощает и делает более оперативной проверку кредитной истории любого из них.

По сути, проблемному заемщику остается сотрудничать с микрофинансовыми компаниями, которые менее требовательны к клиентам. Оборотной стороной становятся заметно более тяжелые условия кредитования, предлагаемые МФО.

Огласка

Зачастую не менее неприятным последствием наличия проблемных задолженностей по кредитной карте становится раскрытие подобной информации перед коллегами заемщика или членами его семьи. Важно отметить, лидирующие позиции Сбербанка на финансовом рынке страны.

Это зачастую становится дополнительным отягчающим фактором, увеличивая степень воздействия на проблемного должника, например, через его работодателя, который обслуживается именно в Сбербанке.

Повышенная сумма долга

Финальным следствием допущения просрочки по кредитке становится быстрое увеличения задолженности клиента. Оно включает как описанные выше санкции со стороны Сбербанка в виде повышенного процента, начисления пени и судебных издержек, так и невозможность перекредитоваться в другом банке из подпорченной кредитной истории.

Как избежать просрочки?

Тяжелые последствия просрочки выплат по кредитной карте наглядно показывают, что намного правильнее четко выполнять взятые на себя обязательства. Особенно важно досконально соблюдать условия заключенного с банком договора в случае кредитки. Это объясняется тем, что при получении обычного кредита в большинстве случаев отношение заемщика к подписываемым документам намного более внимательно, да и правила обслуживания заметно проще.

Самый простой способ избежать просрочки – настроить услугу автоплатежа, доступную для всех кредитных продуктов Сбербанка. Кроме того, необходимо соблюдать несколько несложных правил:

- заранее планировать расходы, если они связаны с получением заемных средств;

- использовать средства кредитного лимита в льготный период и для совершения безналичных платежей;

- осуществлять внесение средств на баланс карты заранее – как минимум, за 2-3 дня до истечения срока.

Что делать, если карта заблокирована?

Единственным способом разблокировки карты становится полный возврат долга банку. При этом он учитывает все начисленные штрафы и пени, которые также необходимо заплатить. Получить информацию о текущем размере задолженности, проще всего, использовав функцию дистанционных сервисов Сбербанка, составив и получив отчет по кредитной карте. Для совершения платежа клиент имеет возможность воспользоваться одним из трех способов.

В офис Сбербанка

Первый предусматривает личный визит заемщика в отделение финансовой организации. Найти ближайший офис помогает сервис, размещенный на портале банка.

С его помощью можно с легкостью отыскать не только офисы, но и банкоматы учреждения, а также получить информацию о режиме и особенностях их работы.

Процедура погашения долга по кредитной карточке в офисе Сбербанка достаточно проста:

- сначала нужно получить электронный талон;

- затем требуется дождаться приглашения к свободному сотруднику;

- далее необходимо заполнить заявление на погашение долга, после чего внести необходимые средства.

Важно отметить, что такой способ погашения задолженности предусматривает дополнительный комиссионный сбор. Он составляет 3% от суммы платежа.

Устройства самообслуживания

Другой вариант разблокировки кредитки предполагает использование банкоматов или терминалов Сбербанка. Он нередко оказывается проще и удобнее для заемщика.

Для внесения средств достаточно совершить стандартные для подобных операций действия. Они состоят в указании платежных реквизитов карточки и последующем вставлении наличных в купюроприемник.

Другие методы

Кроме описанных выше, для погашения долга перед банком по кредитке, могут быть использованы альтернативные способы:

- функциональные возможности дистанционных сервисов финансового учреждения – Сбербанк Онлайн или Мобильный банк;

- различные платежные системы, которые практически все активно сотрудничают с лидером банковского рынка страны;

- офисы сторонних банков;

- услуги Почты России.

Время зачисления денег на карту Сбербанка

Прежде чем рассмотреть причины возможных проблем с зачислением денежных средств на карту Сбербанка, необходимо рассмотреть другой важный вопрос. Он заключается в выяснении того, через сколько приходят деньги обычно.

При этом необходимо понимать, что любые финансовые вопросы регламентируются на законодательном уровне, в данном случае – Гражданским кодексом РФ. В ст. 849 части 2 этого документа определены два главных правила денежных операций, обязательных для выполнения всеми участниками банковского рынка.

Первое из них устанавливает максимальный срок зачисления средств на счет клиента при пополнении счета или внесении наличных – не позднее следующего дня после того, как был сформирован документ о платеже. Второе ключевое правило касается денежных переводов. При их совершении деньги должен быть зачислены в течение 3 дней, начиная с даты списания средств со счета плательщика.

Важным дополнением выступает требование, которое адресуется операторам электронных денежных систем. Они должны зачислять средства незамедлительно после получения их в свое распоряжение. Все указанные сроки касаются только рабочих дней, что необходимо учитывать при определении реального времени поступления денежных средств.

Исходя из требований нормативной базы, Сбербанк разработал правила, в соответствии с которыми максимальные сроки выполнения различных финансовых операций выглядят следующим образом:

- переводы средств между картами и счетами клиента внутри банка с применением дистанционных сервисов – не более 2-3 минут, по факту – практически мгновенно;

- при переводах с применением различных платежных систем (Яндекс Деньги, QIWI, WebMoney и другие): на привязанную к кошельку карту — мгновенно, на другие счета и карты – в пределах 3 дней;

- при переводе денежных средств при помощи банкомата или терминала на счета или карты клиентов Сбербанка – не дольше суток, по факту – 2-3 часа;

- при пополнении собственного лицевого счета или переводе другому клиенту Сбербанка через кассу финансового учреждения – в пределах 3 дней;

- при осуществлении международных финансовых операций – не более 7 дней.

Исходя из названых сроков, необходимо делать выводы о том, когда именно должны прийти деньги. В подавляющем большинстве случаев они приходят раньше. Если максимальный срок превышен, а деньги не зачислены, необходимо как можно быстрее выяснить и устранить причину проблемы.

Почему деньги не пришли на карту?

На практике встречается достаточно большое количество причин, которые могут вызвать задержку с зачислением средств на карточку Сбербанка. Они с некоторой условностью делятся на три категории:

- преждевременные волнения со стороны владельца карты, когда просто не истек максимальный срок выполнение операций. Эта категория проблем не заслуживает отдельного рассмотрения – достаточно просто внимательно изучить приведенную выше информацию;

- технические неполадки и сбои в работе информационно-технических систем Сбербанка или его банков-партнеров;

- человеческий фактор — ошибки владельца карточки.

Из большого количества возникающих проблем можно выделить несколько наиболее часто встречающихся. Целесообразно рассмотреть каждую из них подробнее.

Ошибка в реквизитах

Самая частая ошибка из категории человеческого фактора – неправильно указанные реквизиты получателя. Особенно часто подобная ситуация возникает тогда, когда приходится вбивать данные вручную. В этом случае легко ошибиться и в номере карточки адресата платежа, и тем более – в расчетном счете. В подобной ситуации правильнее всего стараться использовать шаблоны и автоплатежи, что позволяет свести введение информации вручную к минимуму.

При ошибке в платежных реквизитах события развиваются по двум вариантам. Первый – денежные средства не списываются со счета плательщика, так как указанных реквизитов попросту не существует. Второй вариант – деньги уходят ошибочному адресату, данные которого совпадают с указанными в платежном поручении. Оформить возврат средств в подобной ситуации удается далеко не всегда. Тем более, не имеет смысла ждать поступления денег по правильным реквизитам.

Срок зачисления не истек

Стандартная ситуация, когда получатель денежных средств начинает бить тревогу до того, как имеет смысл делать это. Нередко такая ситуация возникает из-за неправильного расчета времени поступления средств. Часто не учитываются выходные или праздничные дни, что особенно актуально для определенных промежутков российского календаря, например, майских и новогодних праздников.

Кроме того, многие забывают о необходимости времени на списание средств со счета плательщика, что также занимает до 1 рабочего дня. В любом случае, не стоит волноваться, намного целесообразнее постараться посчитать все правильно, и только после этого обращаться в службу поддержки Сбербанка.

Закончился лимит перевода

Практически для каждого банковского продукта установлены лимиты и ограничения на суммы совершаемых сделок. Они могут быть как дневными, так и месячными или годовыми. Особенно жесткие ограничения наложены на переводы с карт.

В подобной ситуации, например, при превышении дневного лимита целесообразно дождаться следующего дня, когда ограничения снимутся, что позволит Сбербанку без проблем провести платеж. При исчерпании ежемесячного лимита потребуется либо более длительное ожидание, либо поиск альтернативного способа совершения платежа.

Сбой в работе системы

Банковские информационно-технические системы крайне сложны и высокотехнологичны. Несмотря на дублирование некоторых функций и постоянное совершенствование, в работе любого оборудования случаются проблемы.

Сбербанк практически всегда информирует об их возникновении клиентов при помощи официальных групп в социальных сетях или других способах. В большинстве случаев возникающие проблемы решаются оперативно, поэтому длительное ожидание поступления денежных средств на карточку Сбербанка не требуется.

Технические или профилактические работы

Проведение профилактических или технических работ является нормальной практикой для любых инженерных и коммуникационных систем. Как правило, информация об этом также доводится до клиентов Сбербанка, причем заранее.

Любые подобные работы имеют четкий временной интервал, чаще всего, заканчиваясь раньше намеченного срока. Это позволяет любому плательщику и получателю денежных средств спланировать время проведения перевода или платежа, что исключает возможность финансовых потерь или необходимости ожидания.

Некорректный перевод

Достаточно часто встречающейся ошибкой из категории человеческого фактора выступает неправильное завершение операции. Это особенно характерно при работе с мобильными устройствами, когда перепутать кнопку смартфона, нажав соседнюю, предельно просто.

Некорректно завершенная операция попросту отменяется. В этом случае рассчитывать на поступление денежных средств, конечно же, не стоит.

Блокировка карты получателя

В сегодняшних условиях блокировку карты сложно назвать редким явлением. Особенно часто это касается кредиток проблемных клиентов Сбербанка. Проблемы могут выражаться как в регулярных просрочках, так и переводах больших денежных сумм, которые не подтверждаются официальными доходами владельца.

Независимо от причин блокировки, перевод на подобную карточку и, как следствие, получение денежных средств невозможны. Самый простой выход – дождаться снятия блокировки и повторить операцию.

Что делать, если деньги не приходят на карту Сбербанка?

Важной особенностью процедуры безналичных карточных переводов выступает недостаточная правовая проработка этого вопроса. Следствием подобной ситуации становится зачастую бесправное, по сравнению с банком, положение владельцев пластиковых карт. Поэтому даже при отсутствии каких-либо ошибок со стороны самого плательщика добиться положительного для него результата далеко не просто.

Сбербанк – это один из отечественных банков, который достаточно лояльно относится к своим клиентам. Поэтому целесообразно обратиться в ближайшее отделение финансового учреждения с целью выяснения причин отсутствия денежных средств, списанных с плательщика, но не пришедших к адресату. Однако, делать это целесообразно только после того, как самостоятельно предприняты все необходимые и возможные меры, описанные ниже.

Для удобства все основные причины не поступления денежных средств на карточку Сбербанка обобщены в расположенной ниже таблице. В соседнем столбце указаны меры, которые следует предпринять для устранения проблемы.

В ситуации, когда проблему не удается решить самостоятельно, необходимо предпринять следующие меры:

- обратиться в банк-отправитель с письменным запросом, были ли списаны средства;

- обратиться в Сбербанк с письменным запросом о том, были ли получены средства;

- в зависимости от полученных ответов, готовится претензия в тот банк, в котором «зависли» деньги.

Если перевод осуществлялся внутри финансовой организации, ситуация еще более упрощается, так как понятно, к кому готовить претензию. Для дальнейших действий целесообразно проконсультироваться с юристом. Как было отмечено выше, выиграть у банка, тем более – самого крупного в стране, в суде достаточно проблематично из-за недостаточной проработанности законодательства. Поэтому намного правильнее постараться договориться с банком во внесудебном порядке. Но даже на этом этапе помощь квалифицированного юриста весьма пригодится.

Условия льготного периода кредитной карты Сбербанка

Первая проблема, с которой сталкиваются новые держатели кредитных банковских карт – расчет льготного периода. Непонятно, когда его можно отсчитывать. С момента подачи заявления на изготовление карты, сразу после изготовления или активации кредитки? Здесь нужно быть внимательным, поскольку банк начинает отсчет с начала платежного периода, совпадающего с активацией карты. В зависимости от момента совершения покупки в кредит, может длится и 20 дней, вместо обещанных в рекламе 50.

Для начала нужно определить платежный период. Это 30 или 31 день, но не совпадающий с календарным месяцем, поскольку точка отсчета – момент активации карты. При получении кредитки в банке на конверте будет указана дата отчета. В конце каждого такого месяца банк формирует отчет о совершенных платежах и транзакциях. (в случае, если клиент ничего не потратил, отчет не формируется). Фактически для клиента все состоит из следующих этапов:

- Держатель получает и активирует кредитной карты

- На протяжении отчетного периода/месяца клиент Сбербанка совершает покупки

- Когда заканчивается отчетный период банк собирает все расходы по карте в отчет, где указана сколько было потрачено в кредит и сумма, которую нужно уплатить банку, а также число, до которого это необходимо сделать. На погашение кредита клиентам дается 20 дней.

Это значит, что если сделать покупки, достигнув кредитного лимита в первый же день, то льготное погашение будет действительно в течение следующих 50 дней. В случае, когда вы приобрели товары и потратили все деньги с карты в последний день отчетного периода, соответственно и период льготного погашения сокращается до минимального — 20 дней.

Многие клиенты не вникают в подробности расчета льготного периода и попадают впросак, поскольку по истечении льготного периода возвращать деньги нужно уже с процентами.

В течение льготного периода, чтобы не выйти за его пределы важно вернуть на счет сумму, которая была потрачена за отчетный месяц. Возвращать деньги, которые были взяты в кредит в период погашения в течение этого срока не обязательно – они уже не являются частью льготного периода и не влияют на его продолжительность.

Как считать льготный период

Рассчитать свой льготный период легко. Достаточно помнить, когда была активирована карта (или иметь под конверт с данными), а также дату совершения покупки. Например, вы приобрели карту, на Пин-конверте которой указано 15 число. Следовательно, отчетный период закончится 15 числа следующего месяца, а спустя 20 дней и льготный период, то есть 5 числа через месяц. Предположим, вы потратили средства 22 числа, через неделю после получения карты. Тогда остается 23 дня отчетного периода + 20 дней периода погашения. То есть, льготный период составит 43 дня.

Либо у вас карта, отчетный период которой начинается 1 числа, тогда при совершении покупки 22-го остается 8+20 – 28 дней льготного периода погашения. Это значит, что выгоднее совершать покупки с помощью только что полученной кредитной карты Сбербанка в первые дни отчетного периода.

Существует миф, с которым часто сталкиваются держатели кредитной карты Сбербанка – снятие наличных. Льготный период не позволяет выводить наличку без процентов. Как только вы снимете средства с помощью банкомата, к вашим тратам будет применяться стандартная процентная ставка – минимум 23.9% для классической карты или Визы Голд.

Если же случилось так, что внести деньги в течение льготного периода не удалось – это не страшно, оставшиеся средства нужно будет вернуть с процентами как при стандартном кредите.

Обнаружили ошибку? Пожалуйста, выделите участок текста.

не нашёл то, что искал

содержание не соответствует заголовку

информация сложно подана

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

Способы перевода

В таблице представлены способы перевода денежных средств, срок зачисления, что потребуется для операции, какую комиссию взимает банк за операцию.

При автоматических операциях плата взимается, если деньги перечисляются на карточку, выпущенную в другом регионе, в размере 1%. В других случаях комиссии нет.

Сроки переводов указываются не в календарных, а в банковских днях, поэтому фактически срок может быть немного больше.

В отделении Сбербанка

Если деньги переводятся на свою карту, комиссия не взимается. При переводе на счет третьего лица – 1,5%, макс. 1 тыс. руб., мин. 30 руб. Перевод денежных средств можно осуществить по номеру карты.

Если для операции используются наличные, при перечислении на карту Сбербанка третьему лицу – 1,5%, макс. 1 тыс. руб., мин. 50 руб., в другой регион – 1,75%, мин 50 руб., макс. 2 тыс. руб.

Деньги могут поступать до 5 дней, но практика показывает, что зачисление происходит за 1–2 минуты, если перевод не совпал с праздничными днями.

В терминале

Пополнить счет карты через устройство самообслуживания можно наличными или перечислить с другой карты. При перечислении средств на карту в одном регионе, комиссия не взимается. На карту в другом регионе 1% макс. 1 тыс. руб.

Через приложение Сбербанк Онлайн

В приложении за осуществление операций в пределах одного региона комиссия не взыскивается, на карту в другом регионе 1% (макс. 1 тыс. руб.).

Денежные средства поступают в основном мгновенно. Отзывы пользователей говорят о том, что это самый удобный и быстрый способ пополнения карты Сбербанка.

Для операции нужен только номер карты.

Через личный кабинет

Перевод на карту в другом регионе 1% макс. 1 тыс. руб., на карту в одном регионе деньги поступают без комиссии

Для операции нужен номер карточки, вводить имя получателя не потребуется. Срок поступления денег также, как в мобильном приложении: мгновенно, по техническим причинам может быть задержка до 3–5 дней.

Платежные системы

Пополнять карту Сбербанка можно при помощи электронных кошельков. Переводы осуществляются платно, поэтому кроме срока зачисления средств необходимо учитывать, сколько будет стоить операция. Можно осуществить перевод на карты платежных систем Visa, Mastercard или Мир.

Пополнение карты через платежные системы возможно только, если пользователь переводит деньги на свой счет.

Величина комиссии, как правило, не зависит от суммы перевода.

Яндекс Деньги

Для перевода потребуется, чтобы кошелек был идентифицирован кошелек и на нем была достаточная сумма денежных средств, номер карты Сбербанка. Осуществить операцию можно из кошелька или с карты Яндекс. Денег на карту.

Стоимость перевода 3%+45 руб.

При пополнении счета Яндекс. Денег с карты Сбербанка комиссия не взимается. Срок поступления средств от нескольких минут до 5 банковских дней. Деньги переводятся по номеру карты на идентифицированный кошелек.

WebMoney

С электронного кошелька WebMoney с аттестатом не ниже формального, деньги приходят деньги на карту Сбербанка за 2–3 дня при регулярных платежах, при первом переводе до 5–6 дней. Бывает, что средства зачисляются в течение нескольких часов.

Есть несколько сервисов вывода денег с кошелька, которые взимают разную комиссию. В среднем ее величина от 2%. Для перевода средств с минимальной комиссией карта Сбербанка должна быть привязана к кошельку и поддерживать протокол безопасности 3D Secure. В этом случае размер комиссии составит 1% + 30 руб.

Qiwi

Платежная система КИВИ предлагает несколько способов пополнения карты Сбербанка:

Со счета электронного кошелька;

Наличными через терминалы платежной системы;

Комиссия за перевод с помощью карты без регистрации составит 2%, но не менее 100 руб., с кошелька 2%+50 руб. Есть ограничение по максимальной сумме перевода: Сумма платежей на одну карту в течение 7 дней не должна превышать 600 000 рублей. Можно снизить величину комиссии, если переводить деньги не по номеру карты, а по реквизитам. В этом случае комиссия составит 1,6% (мин. 50 руб.)

Срок поступления денег, независимо то того, как они были перечислены от нескольких секунд до 3 дней. В основном деньги поступают в течение 1–2 минут.

PayPal

Со счета PayPal невозможно перевести деньги по номеру карты. Средства выводятся на счет, поэтому для операции потребуется знать полные реквизиты карты: номер счета, реквизиты Сбербанка.

При выводе средств со счета PayPal, деньги поступят в течение 1–5 дней.

Комиссия за операцию зависит от статуса пользователя в системе. Плата за личные переводы составит 3,4%+ руб.

Всегда возвращайте долг до конца беспроцентного периода

Беспроцентный период по Кредитной СберКарте длится до 120 дней после покупки, которую вы оплатили кредитной картой. Это время, когда банк не берёт проценты за использование денег. Если вернуть долг позже, банк начислит проценты, поэтому важно возвращать потраченную сумму вовремя.

При этом нужно иметь в виду, что беспроцентный период начинается 1-го числа каждого месяца и остаётся зафиксирован до конца месяца. Поэтому чем ближе к концу месяца вы совершаете покупку, тем меньше будет беспроцентный период конкретно по этой покупке.

Например, вы купили одежду по Кредитной СберКарте 1-го декабря на сумму 5000 рублей. Беспроцентный период будет длиться 120 дней и закончится 31 марта. Затем вы купили обувь 22 декабря ещё на 7000 рублей. Дата возврата останется той же — 31 марта. Получается, что по этой покупке беспроцентный период составит 99 дней.

Коротко о самом важном

- При использовании кредитной карты важно возвращать долг вовремя, то есть до конца беспроцентного периода, чтобы банк не начислил проценты. Кроме того, важно ежемесячно вносить обязательные платежи.

- Чем ближе дата покупки к началу календарного месяца, тем дольше вы пользуетесь деньгами с кредитной карты без процентов.

- Чтобы не платить комиссий, не снимайте с кредитной карты наличные и не делайте с неё переводы. Избегайте операций, по которым не действует беспроцентный период, в том числе покупки лотерейных билетов, валюты и криптовалют, оплаты азартных игр.

Реклама. Рекламодатель ПАО Сбербанк

ПАО Сбербанк. Генеральная лицензия Банка России на осуществление банковских операций № 1481 от 11.08.2015

От чего зависит время перевода

Карточный счет клиента Сбербанка может быть пополнен самим держателем с другого счета, другим клиентом банка, со счета другой кредитной компании.

Время поступления перевода зависит от разных факторов:

Способа перечисления средств;

Откуда перечисляются деньги. Чем дальше находится отправитель, тем дольше идет перевод;

От кого поступает платеж, переводы между своими счетами в Сбербанке поступают в основном мгновенно, при поступлении средств от третьего лица перевод может занять время;

Порядка перевода денежных средств, принятых в банке, осуществляющего операцию;

Типа карты, куда производится зачисление. Дебетовые карты пополняются быстрее кредитных;

Место выпуска карты с которой осуществляется платеж и карты получателя. Если они выпущены в одном регионе, деньги поступят быстрее;

Времени перевода, в операционные часы операция совершается быстрее, чем в выходные и праздничные дни. Если платеж совершен в ночное время, деньги будут зачислены не ранее следующего рабочего дня.

Дополнительно время перевода зависит от того, первый раз совершается операция выбранным способом или это уже регулярные платежи. При первичной транзакции может быть задержка поступления денег.

По регламенту деньги могут быть зачислены в срок до 5 рабочих дней, фактически деньги часто поступают гораздо быстрее. Переводы между карточными счетами осуществляются практически мгновенно.

Плохой пример использования кредитной карты

Сергей оформил кредитную карту 15 июля, чтобы поехать в отпуск. В конце месяца он купил авиабилеты и оплатил отель на сумму 150 тысяч рублей. В поездке Сергею срочно понадобились наличные, и он решил снять с карты 20 тысяч рублей.

Сергей планировал вернуть долг с процентами в течение трёх месяцев, однако не справился с этим. На сумму 20 тысяч рублей, которую он снял наличными, начислялись проценты со следующего дня после их снятия, а 31 октября у него к тому же закончился беспроцентный период по карте — после этого дня на всю сумму, одолженную у банка, начали начисляться проценты. Сергей понял, что не сможет полностью расплатиться по долгу с процентами ещё несколько месяцев.

Сколько времени идут деньги на расчетный счет?

Деньги на расчетном счете – это не обязательно сумма в хранилищах банка. Достаточно чтобы российский банк имел в своих реестрах запись о том, что на платежном аккаунте клиента есть необходимая сумма.

Перевод с одного расчетного счета на другой это только передача информации:

- Банк, ведущий счет плательщика, уменьшает сумму в реестре на величину платежа.

- Банк, в котором размещен счет получателя средств, увеличивает запись в реестре на сумму поступления денег.

- Процесс заканчивается, когда клиент может увидеть на своем счете поступившую сумму.

Зачисление денег на счет может происходить очень быстро, т.к. передаются не сами деньги, но информация из одной компьютерной системы в другую. Препятствием может быть лишь недоверие между отправителем и получателем информации.

Однако в пределах одного банка, и тем более – в рамках одного регионального отделения банка, степень доверия и передачи информации высока. Потому внутрибанковские переводы бывают практически мгновенными.

Обычный норматив времени для переводов между банками – «сегодня на завтра».

Это означает что:

- банк, из которого переводят средства, обещает передачу информации не позднее, чем на следующий день после получения от клиента указания о переводе;

- банк, получающий деньги на один из размещенных у него расчетных счетов, обещает зачислить их не позже, чем на следующий день с момента получения информации о переводе.

В течении какого времени деньги поступают на счет зависит не только от желания банков, но подчиняется правилам системы с участием Центрального банка Российской Федерации. Все банки России имеют в ЦБ свои корреспондентские счета. Процесс перевода через ЦБ происходит так:

- Банк-отправитель передает в Центральный банк информацию о переводе и списывает деньги с расчетного счета плательщика.

- Центральный банк списывает средства с корсчета отправителя и зачисляет деньги на корсчет банка-получателя.

- Банк, получающий средства, зачисляет их на расчетный счет получателя.

В такой цепочке сложения двух «завтра», у банка-отправителя и у банка-получателя, может превратиться в «послезавтра». Этому есть несколько причины:

- Информация о переводах уходит в ЦБ не сразу же, а во время «рублевых рейсов» с интервалом в полтора-два часа.

- Обработка информации тоже отнимает время. Так платежные поручения оправляемые банком в 13 00, поступают в Центробанк в 14 00, затем проверяются и подтверждаются ЦБ в 15 00. Подтвержденные поручения отправляются в банк получателя средств.

- В связи с тем, что Центральный банк проводит операции по московскому времени, принимает первые платежи в 13 00 и подтверждает последние в 22 00, некоторые операции переносятся на следующий день.

Как банки проводят быстрые платежи, если срок поступления денег на расчетный счет ИП или ООО, это отрезок времени на РКО, передачу информации в ЦБ и обратно, и время зачисления на счет получателя?

Ради скорости переводов многие банки не ждут окончания всего процесса и указания из ЦБ, но налаживают прямые доверительные контакты между собой. Это выглядит примерно так:

- Банк отправителя денег сообщает банку получателя, что на один из его расчетных счетов делается платеж.

- Банк-отправитель замораживает на сумму платежа на р/с плательщика.

- Банк-получатель добавляет на счет своего клиента эту сумму.

В конце дня банки учитывают операции за день, проводят зачет взаимных требований и переводят сумму разницы от банка к банку в установленном порядке.

Однако обязанности поступать так, у банков нет. Они вправе проводить переводы в установленном порядке, проводить проверку данных отправителя и получателя средств. Единственное, чего требует от банков Гражданский кодекс (ст.849) – зачислять поступившие средства на расчетный счет не позднее следующего дня и также перечислять деньги со счета.

Не снимайте наличные и не переводите деньги с кредитной карты

Кредитная карта создана в первую очередь для безналичной оплаты покупок в магазинах и интернете.

С неё можно снимать наличные и переводить деньги, но надо помнить, что на эти суммы со следующего дня после снятия наличных или перевода начисляются проценты в размере 25,4% годовых. Кроме того, за снятие наличных и переводы обычно взимается комиссия в размере 3% от суммы, но не менее 390 рублей за операцию. Правда, по Кредитной СберКарте действует акция: деньги можно снять без комиссии в течение 30 дней после получения карты — в банкоматах или кассах СберБанка.

В течение какого времени приходят деньги на карту с расчетного счета?

Перевод с расчетного счета на карту нужен в нескольких ситуациях. Например, когда индивидуальный предприниматель хочет вывести часть выручки себе на пластик или юрлицо – перевести зарплату сотрудникам. Для этих целей карту и р/с обычно открывают в одном банке, что освобождает от комиссии и ускоряет время зачисления. Внутри одной организации оно составляет несколько часов. Деньги, отправленные утром, поступают на карту к обеду. Изредка зачисление происходит на следующий операционный день.

Вносите обязательные платежи ежемесячно

Даже в течение беспроцентного периода нужно каждый месяц вносить небольшие обязательные платежи — они составляют 3% от суммы долга.

Это не переплата по кредиту, а возврат части задолженности — банк таким образом понимает, что клиент готов выполнять свои обязательства. Просрочка обязательных платежей является просрочкой по кредиту, которая влияет на вашу кредитную историю, поэтому их крайне важно вносить вовремя.

Переводы за рубеж

Для перевода за рубеж потребуется номер карты и имя получателя. Перевести деньги можно на карты платежных систем Visa и Mastercard. Совершать операции можно в Сбербанке Онлайн или мобильном приложении, в представительстве кредитной компании.

Стоимость операции 1-2%, в зависимости от способа перевода. Максимальный тариф взимается при операции без открытия счета.

Если перевод осуществляется с рублевого счета минимально можно перевести 30 руб., максимально 1500 руб. При переводе с валютного счета минимум перевода 1 долл. (евро), максимум 20 долл. (евро).

Сколько будут идти деньги зависит от страны, откуда они переведены, в основном деньги зачисляются за 1 рабочий день. В исключительных случаях срок перевода может составить 5 дней.

Для получения средств на карту из-за границы требуется, чтобы счет был открыт в валюте перевода. Операция осуществляется по реквизитам карты. При формировании поручения необходимо указать реквизиты банка в соответствии с международным классификатором, номер счета карты, Ф.И.О. получателя, адрес регистрации или паспортные данные, город, страна.

Старайтесь не оплачивать онлайн-игры с кредитной карты

Некоторые платежи по кредитной карте приравнены к операциям, по которым не действует беспроцентный период.

В том числе:

- оплата онлайн-игр и казино, тотализаторов;

- покупка иностранной валюты и криптовалюты;

- покупка лотерейных билетов;

- переводы на электронные кошельки.

Проценты на задолженность по таким операциям начисляются сразу после покупки, так же, как и при снятии денег. Правило относится не ко всем онлайн-играм, но ко многим из них, поэтому стоит избегать таких операций по кредитной карте.

Чем грозит просрочка по кредитной карте?

Важной особенностью любой кредитной карточки выступает возможность пользоваться заемными средствами банка. При этом клиенту необходимо понимать, что деньги должны возвращаться своевременно и условиях, указанных в договоре, подписанном с банком при оформлении кредитки.

Под просрочкой понимается ситуация, когда заемщик не выполнил взятых на себя обязательств и прочил платеж. Это может быть как однократным, так и регулярным нарушением договора и практически всегда влечет серьезные финансовые санкции.

Увеличенная ставка

Первым стандартным следствием просрочки по кредитке Сбербанка становится повышение процентной ставки за пользование заемными средствами. Ответить на вопрос о возможных для клиента финансовых потерях достаточно просто. Узнать, какой процент начисляется при просрочке, позволяет сайт банка.

Например, для классического пластика стандартный процент варьируется в настоящее время в пределах между 23,9% и 26,9%. В то же время повышенная ставка составляет 36%, то есть практически в полтора раза больше. Она начисляется на величину просроченного платежа.

Пеня за просрочку

В случае, если просрочка составляет более недели, заемщику грозит новая санкция – начисление пени. Ее величина варьируется от вида кредитки обычно не превышает 0,1% в день. Несложно посчитать, что величина пени при просрочке на месяц выплаты в 30 рублей составит вполне внушительные 900 рублей.

Блокировка кредитки

В ситуации, когда финансовая ситуация клиента не улучшается, банк принимает решение о блокировке кредитной карточки. Результатом такой меры становится невозможность пользоваться пластиком для совершения каких-либо операций. Важно отметить, что действие других санкций в виде повышенного процента и начисления пени на время блокировки не прекращается.

Судебный иск

Завершающим этапом воздействия на заемщика становится подготовка искового заявления и обращение в суд. При этом необходимо учитывать два важных момента.

Первый заключается в том, что вероятность выигрыша Сбербанка в судебных инстанциях очень высока. Это объясняется качеством подготовки документов при оформлении взаимоотношений с клиентом и профессионализмом банковских юристов.

Второй важный фактор — все судебные издержки несет виновная сторона. Что в сочетании с первым обстоятельством наверняка приводит к серьезному дополнительному увеличению долга клиента финансовой организации.

Хорошие примеры использования Кредитной СберКарты

Иван оформил кредитную карту 25 июля, чтобы срочно купить стиральную машинку. Он дождался первого августа, потратил на стиральную машину 20 тысяч рублей по карте и получил максимальный беспроцентный период — 120 дней, до 30 ноября. Каждый месяц, начиная с августа, Иван возвращал на кредитку 5000 рублей, чтобы вовремя вернуть долг.

В середине сентября Иван также оплатил кредитной картой школьную форму и письменные принадлежности для ребёнка на сумму 7000 рублей. Он получил беспроцентный период по этим покупкам до 31 декабря, но внёс всю сумму раньше, к концу ноября полностью закрыв долг по карте. В декабре Иван снова планирует воспользоваться картой для покупки новогодних подарков семье.

Светлана оформила кредитную СберКарту с беспроцентным периодом 120 дней 2 августа. Весь август, сентябрь и октябрь она оплачивала покупки кредитной картой, а зарплату перечисляла на накопительный счёт, чтобы каждый месяц получать проценты.

В начале ноября Светлана погасила задолженность за август и продолжила оплачивать покупки кредитной картой. Светлана решила поступать так и дальше, накапливая зарплату вместе с процентами на накопительном счёте, чтобы постоянно получать пассивный дополнительный ежемесячный доход. При этом у неё под рукой всегда есть необходимая сумма, чтобы погасить задолженность — деньги с накопительного счёта можно выводить в любой момент.