Для привлечения к ней внимания банк решил запустить выгодную акцию: дополнительный кэшбэк 10% в супермаркетах и на почтовые услуги в первые три месяца:

Забегая вперёд стоит сказать, что за рамками акции условия по «Моей карте» пока не впечатляют, впрочем, кое-какое применение ей всё-таки можно найти.

В любом случае, карта крупного банка (занимает 25-е место по размерам активов нетто по стране), у которого очень много отделений (даже больше, чем у Сбера), заслуживает внимания. В небольших городах выбор карт обычно невелик.

- Подпишись на канал @hranidengi в Telegram — только там самая оперативная информация об обновлениях, полезные лайфхаки и другие интересности из мира финансов

- Бесплатная «Карта возможностей» от «ВТБ» с кэшбэком 20% на всё, 3000 руб. за «120наВсё Плюс» от «Росбанка», 2000 руб. за вечно бесплатную Tinkoff Platinum, вечно бесплатная «2 года без %» от «Ренессанс Банка», 3000 руб. за «180 дней без %» от «Газпромбанка» с бесплатным годом, 1000 руб. за бесплатную My Life от «УБРиР» с кэшбэком 5% на ЖКХ, 1000 руб. за бесплатную «120 дней без %» от «ОТП Банка», 3000 миль за Tinkoff All Airlines с бесплатным годом, 24 000 руб. за «120 дней без %» от «Открытия», 1000 руб. + 500 руб. на OZON за бесплатную «Альфа-Карту», «Год без %» от «Альфа-Банка» с бесплатным годом и бесплатной обналичкой

- Вывод

- Карта Почта Банка. Недостатки

- Пару слов о кредите

- Кредитная карта Элемент 120

Подпишись на канал @hranidengi в Telegram — только там самая оперативная информация об обновлениях, полезные лайфхаки и другие интересности из мира финансов

Храни Деньги! рекомендует

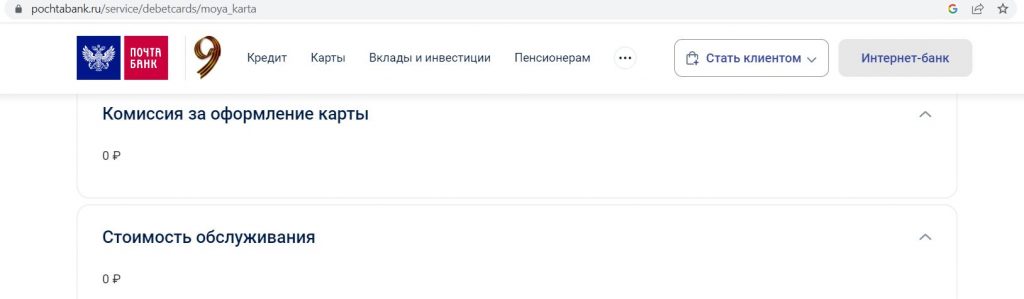

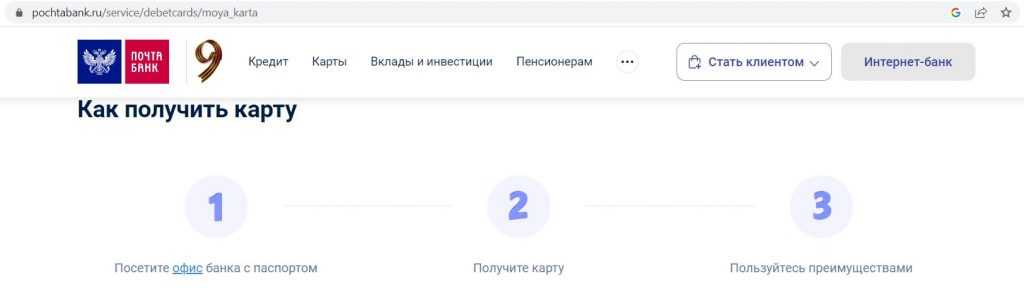

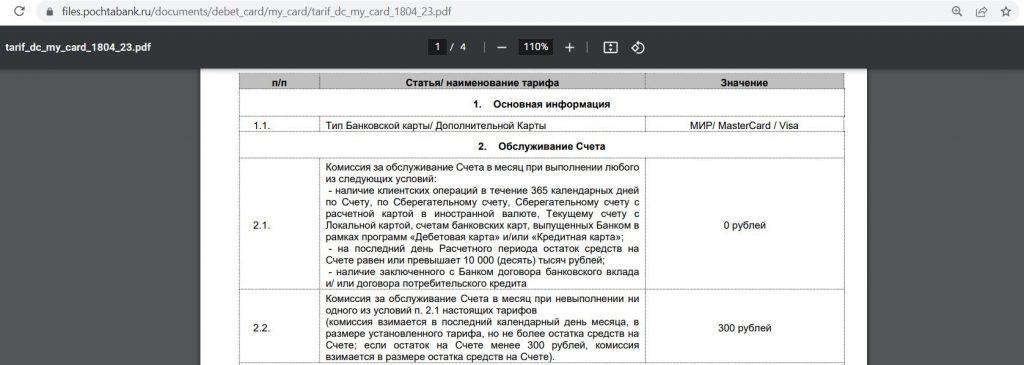

Выпуск и обслуживание первой для клиента «Моей карты» от «Почта Банка» бесплатен без условий. Для получения карты потребуется посетить офис банка (в том числе и действующим клиентам), доставка не реализована.

Несмотря на то, что карта новая, сотрудники банка оформляют её довольно быстро.

Карта может быть как именной, так и моментальной выдачи, платёжная система Visa/MasterCard/МИР. В некоторых отделениях есть болванки только Visa, в некоторых — MasterCard, в некоторых — МИР, как повезёт 🙂

Раз в год по картам и счетам банка нужно сделать хотя бы одну операцию, чтобы не начала списываться комиссия за бездействие в 300 руб./мес. (или иметь вклад/кредит, или остатки от 10 000 руб.):

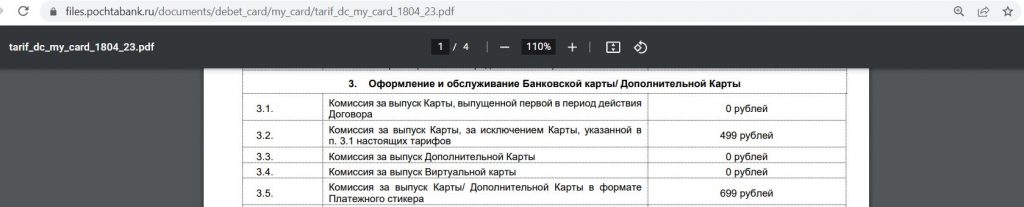

Выпуск допки бесплатен, но её обслуживание стоит 450 руб./год.

Перевыпуск на пластиковую карту стоит 499 руб., на виртуальную — бесплатен (правда, пока выпуск виртуалок в мобильном приложении «Почта Банка» для этой карты недоступен):

К бонусной программе и акции карта подключается автоматически при выдаче (но это может не сразу отобразиться в мобильном приложении).

При получении карты автоматом подключается смс-информирование, оно бесплатно только в первые два месяца, так что нужно не забыть его отключить:

В банкоматах «ВТБ» и «Почта Банка» можно бесплатно сменить ПИН-код.

Бесплатная «Карта возможностей» от «ВТБ» с кэшбэком 20% на всё, 3000 руб. за «120наВсё Плюс» от «Росбанка», 2000 руб. за вечно бесплатную Tinkoff Platinum, вечно бесплатная «2 года без %» от «Ренессанс Банка», 3000 руб. за «180 дней без %» от «Газпромбанка» с бесплатным годом, 1000 руб. за бесплатную My Life от «УБРиР» с кэшбэком 5% на ЖКХ, 1000 руб. за бесплатную «120 дней без %» от «ОТП Банка», 3000 миль за Tinkoff All Airlines с бесплатным годом, 24 000 руб. за «120 дней без %» от «Открытия», 1000 руб. + 500 руб. на OZON за бесплатную «Альфа-Карту», «Год без %» от «Альфа-Банка» с бесплатным годом и бесплатной обналичкой

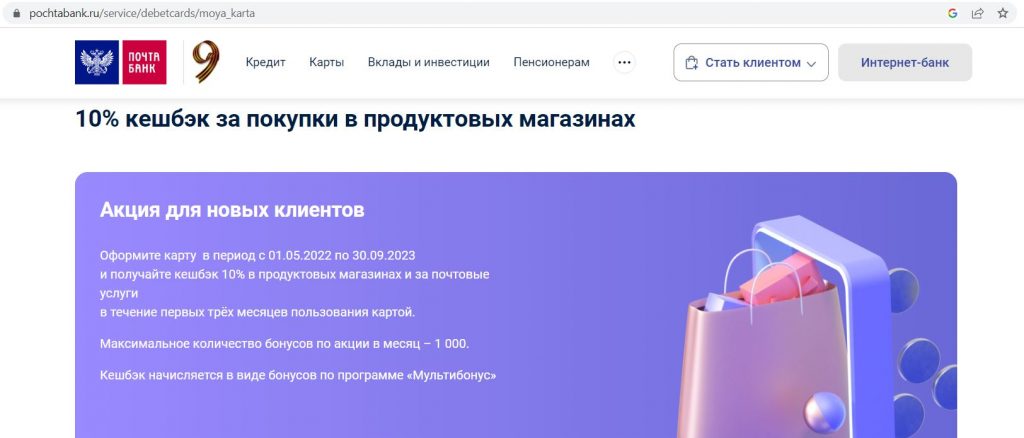

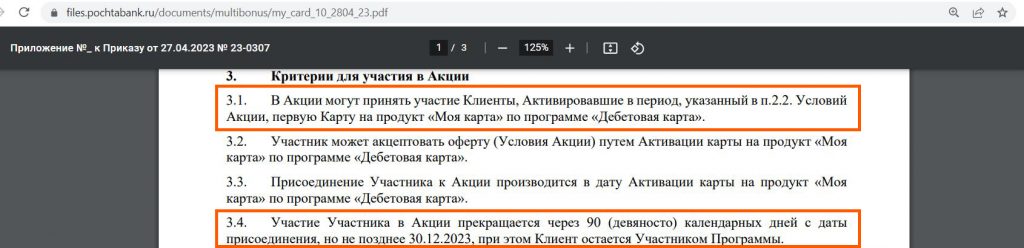

В рамках акции «Моя карта! Кешбэк 10% в продуктовых магазинах» при активации первой «Моей карты» до 30.09.23 всем клиентам в первые 90 дней положен дополнительный кэшбэк 10% в супермаркетах и на почтовые услуги (в акции можно принять участие только один раз).

UPD: 02.07.23

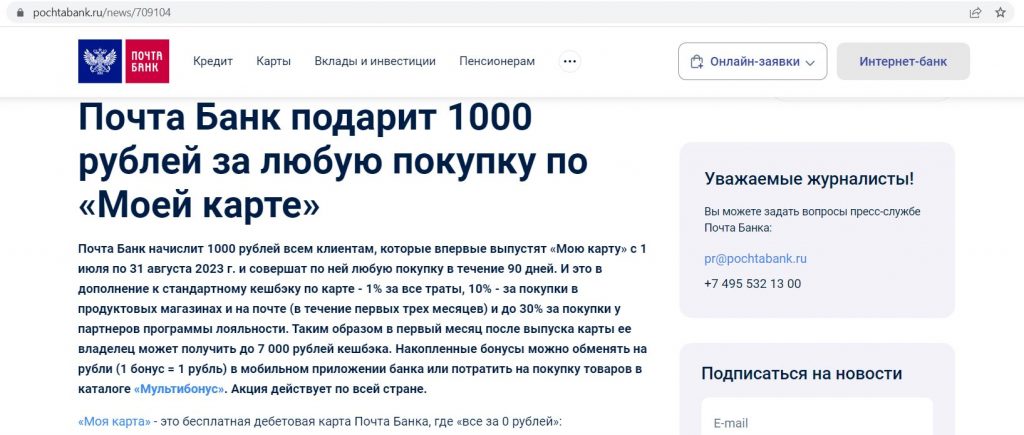

В июле и августе 2023 по «Моей карте» «Почта Банк» обещает новичкам (тем, кто впервые откроет эту карту), помимо акционного кэшбэка в 10% за покупки в супермаркетах и на почтовые услуги в первые 90 дней, ещё и 1000 руб. после первой покупки.

UPD: 05.07.23

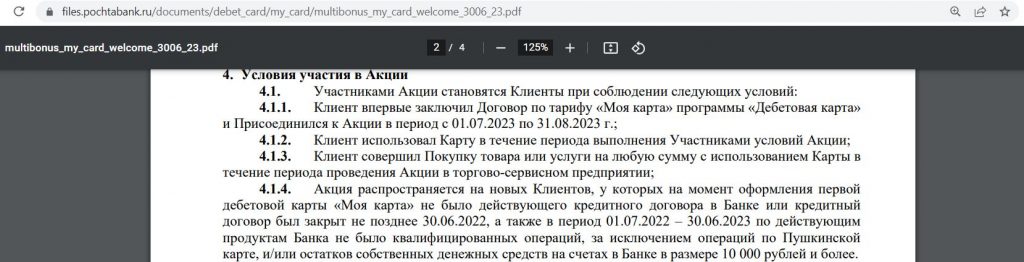

Акция с 1000 руб. за первую покупку распространяется на новых клиентов, у которых на момент оформления первой дебетовой «Моей карты» не было действующего кредитного договора в банке или кредитный договор был закрыт не позднее 30.06.2022, а также в период 01.07.2022–30.06.2023 по действующим продуктам банка не было квалифицированных операций, за исключением операций по Пушкинской карте, и/или остатков собственных денежных средств на счетах в банке в размере 10 000 рублей и более. Подробные условия можно посмотреть тут.

Наличие у клиента других карт банка не влияет на возможность принятия участия в акции с 10% кэшбэка по «Моей карте».

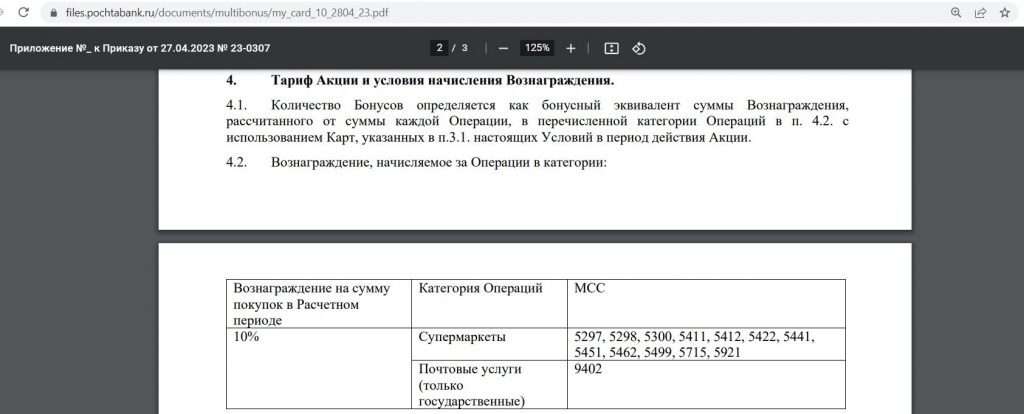

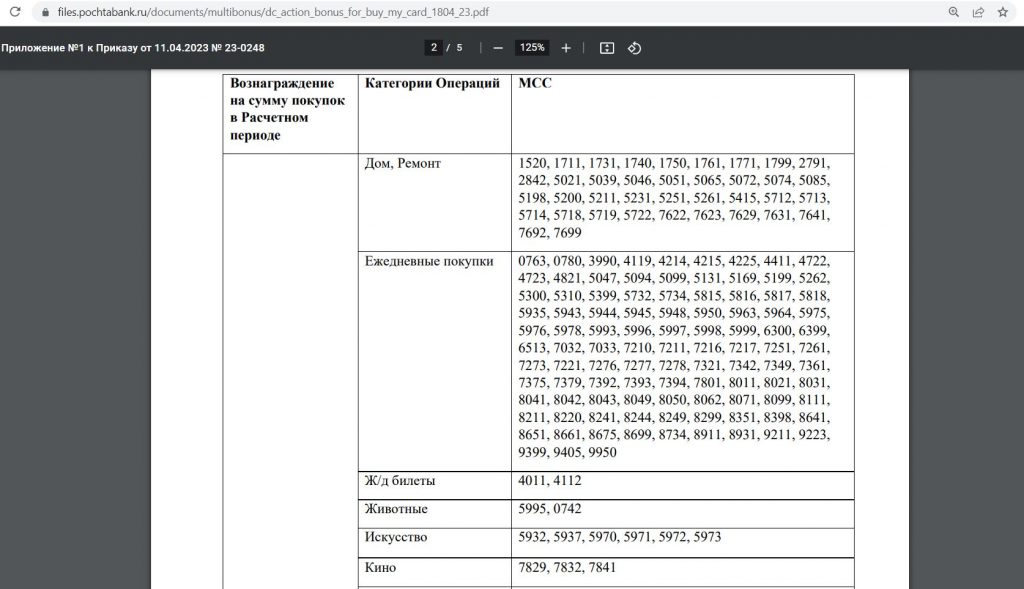

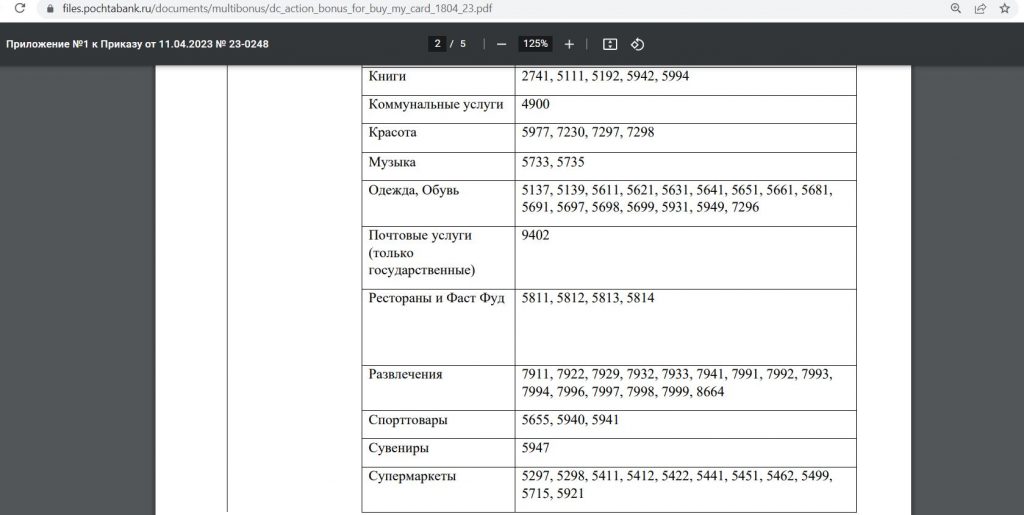

К «Супермаркетам» относятся МСС 5297, 5298, 5300, 5411, 5412, 5422, 5441, 5451, 5462, 5499, 5715, 5921. К «Почтовым услугам» — МСС 9402.

При начислении вознаграждения сумма кэшбэка за каждую покупку округляется до ближайшего целого значения в меньшую сторону:

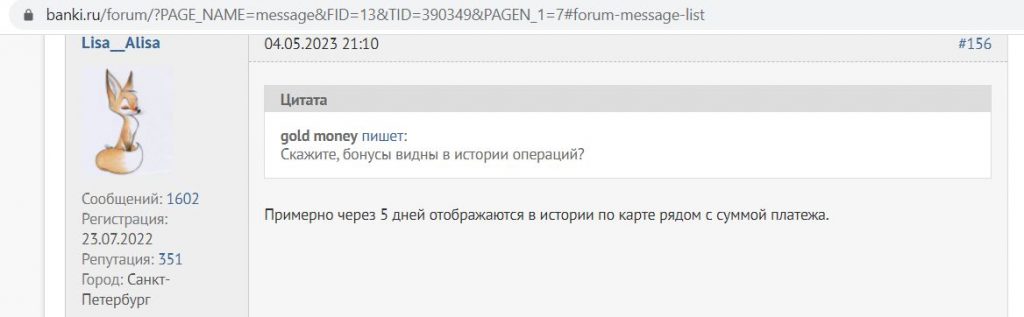

Планируемый кэшбэк появляется напротив каждой операции спустя несколько дней:

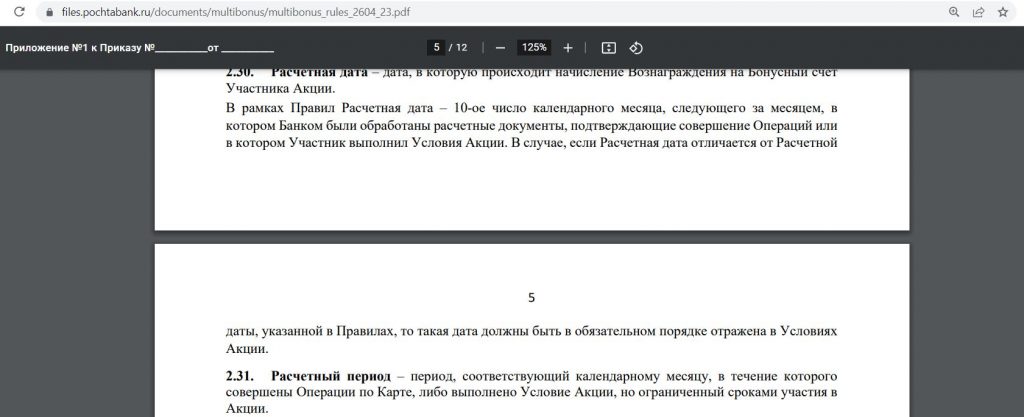

Вознаграждение начисляется баллами программы «Мультибонус» 10 числа месяца, следующего за расчётным.

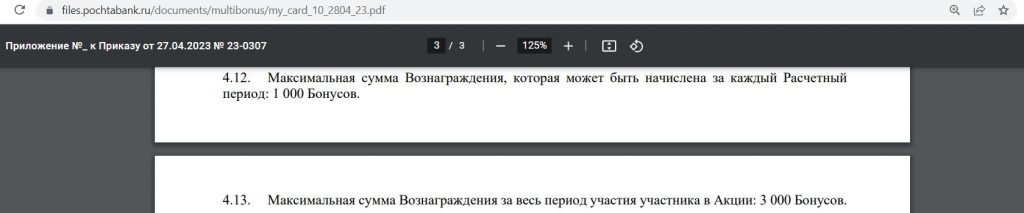

Лимит акционного вознаграждения — 1000 баллов/мес. (учёт идёт по датам авторизации), 3000 баллов за период акции.

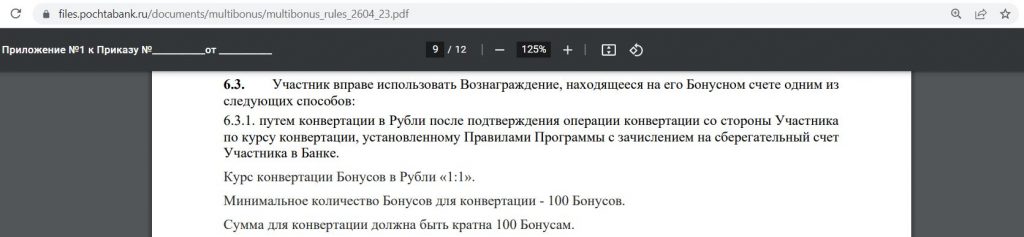

Баллы можно напрямую конвертировать в рубли с шагом 100 баллов, при этом 1 балл равен 1 рублю:

Баллы в программе «Мультибонус» можно потратить ещё на товары в магазинах-партнёрах, путешествия, развлечения. Однако я не вижу смысла в подобных действиях, пока баллы можно напрямую конвертировать в рубли по курсу 1:1.

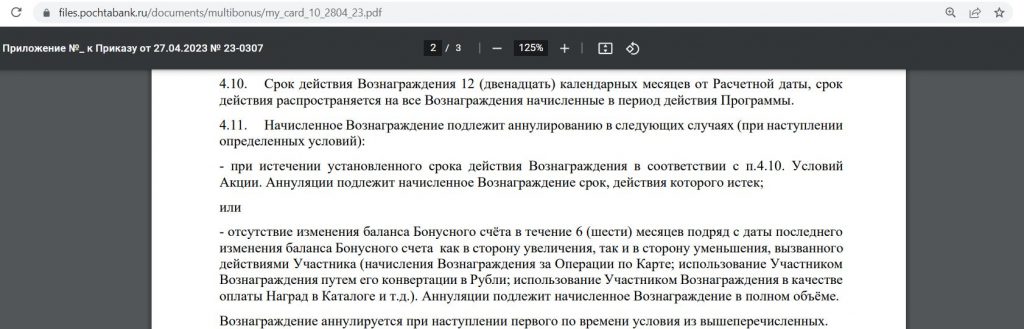

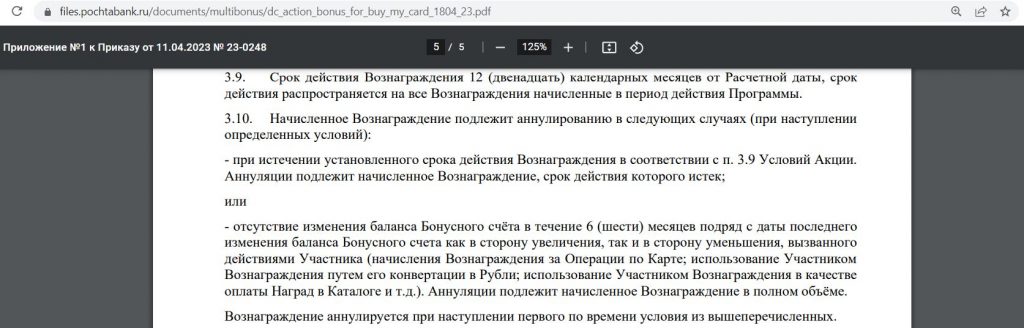

Срок годности баллов — 12 месяцев, но если по бонусному счёту в течение 6 месяцев не было никаких движений, то они сгорят досрочно:

Карты других банков с повышенным кэшбэком в супермаркетах и продуктовых магазинах можно найти тут.

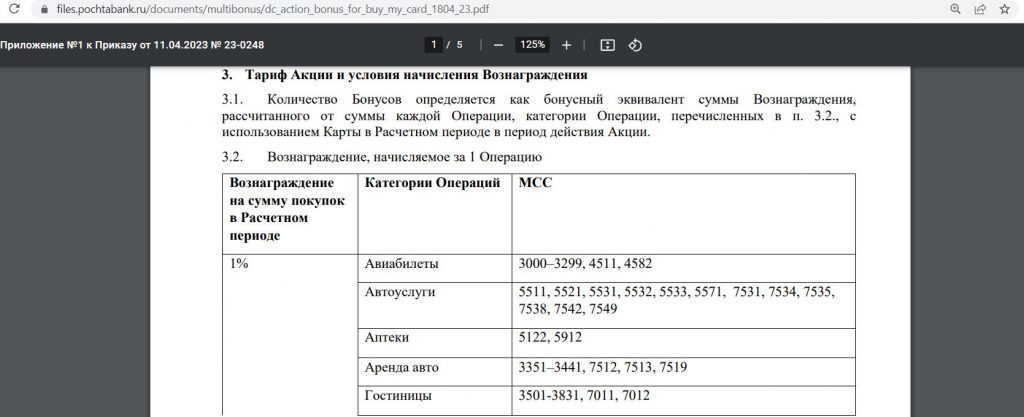

Базовый 1% кэшбэка.

Кэшбэк 10% за супермаркеты и почтовые услуги по акции суммируется с базовым вознаграждением, т.е. в указанных категориях в первые 90 дней можно получать все 11% кэшбэка.

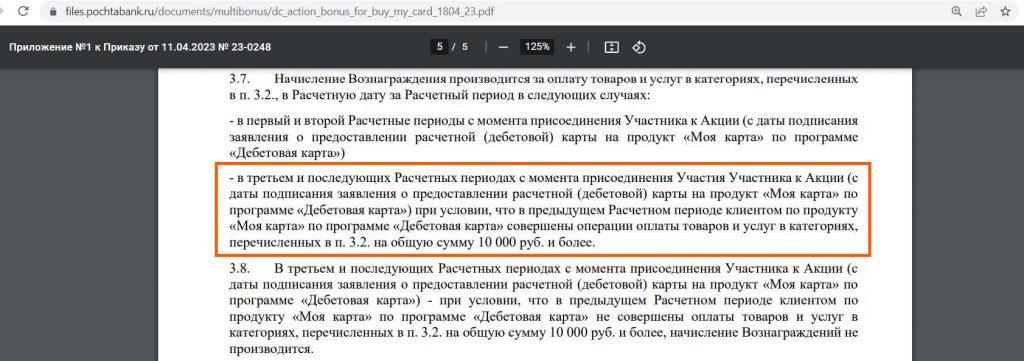

Итак, согласно стандартной бонусной программе по «Моей карте» за все покупки из списка положен кэшбэк 1%, в первые два месяца без условий по обороту, с третьего — при наличии в прошлом месяце покупок на сумму от 10 000 руб./мес. (т.е. для базового кэшбэка в третьем месяце уже во втором нужно потратить от 10 000 руб.):

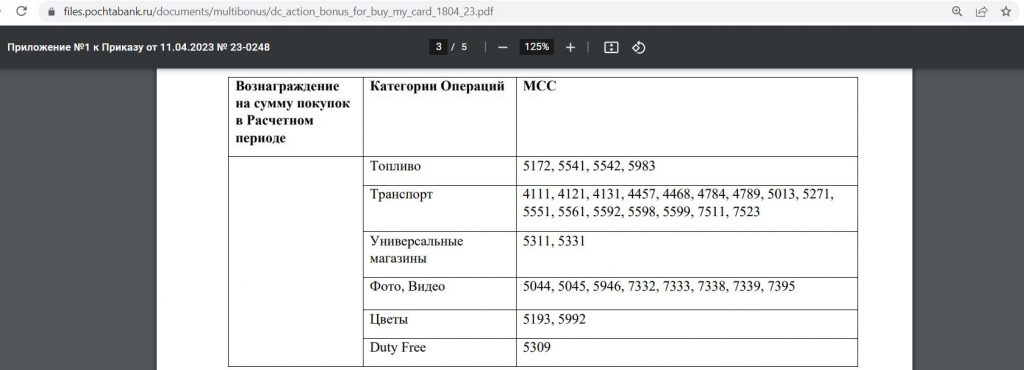

В отличие от других банков, где обычно приведен список исключений для вознаграждения, в «Почта Банке» наоборот перечислены МСС, за которые есть 1% кэшбэка. Из особо интересного отмечаем в нём присутствие коммуналки МСС 4900:

Как и с акционным кэшбэком, вознаграждение тут начисляется баллами программы «Мультибонус» (10 числа следующего месяца), есть округление кэшбэка за каждую покупку до ближайшего целого значения в меньшую сторону:

Месячный лимит кэшбэка — 5000 бонусов (учёт по авторизации).

Срок годности обычных бонусов также составляет 12 месяцев, при отсутствии движений по бонусному счёту в течение 6 месяцев все бонусы сгорят.

Другие особенности карты.

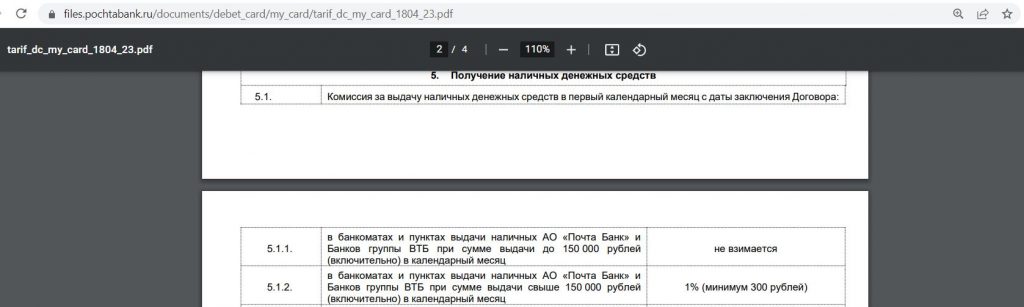

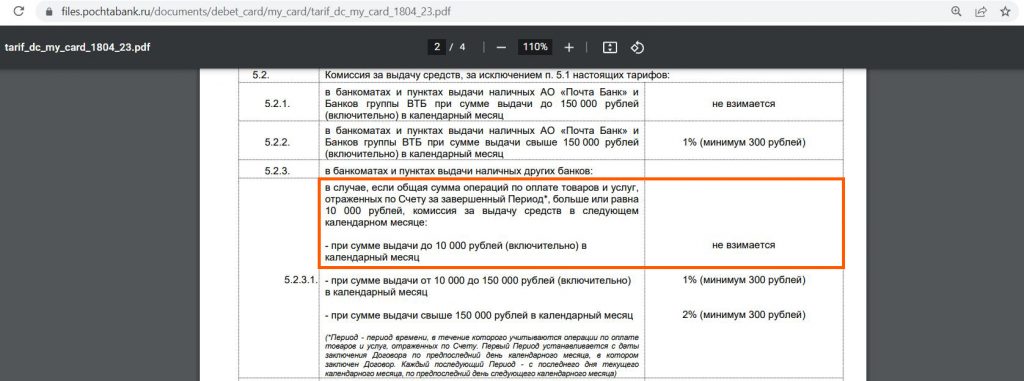

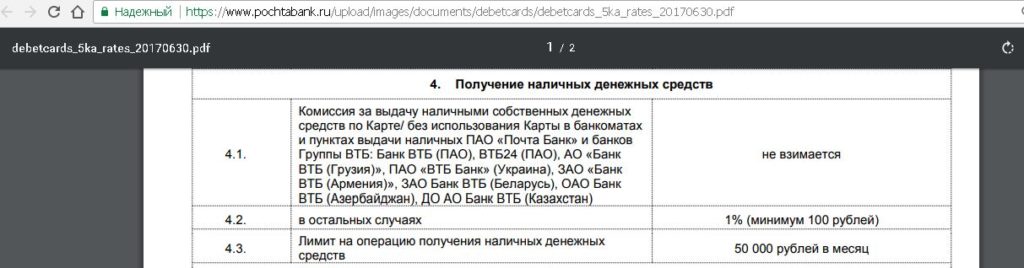

Лимит на бесплатную обналичку с «Моей карты» в банкоматах и пунктах выдачи наличных «ВТБ» и «Почта Банка» составляет 150 000 руб./мес.

В сторонних банкоматах без комиссии можно снять до 10 000 руб./мес. при наличии покупок на сумму от 10 000 руб. за прошлый месяц (в первом месяце можно столько снять независимо от оборота трат):

Запрос баланса бесплатен только в собственных устройствах и устройствах «ВТБ».

Через Систему быстрых платежей по номеру телефона с «Моей карты» можно отправить до 100 000 руб./мес.:

В качестве дополнительного способа вывода денежных средств из «Почта Банка» без комиссии можно рассмотреть бесплатный межбанк на счета «ВТБ», а там уже с дебетовой карты в родных банкоматах получится снять без комиссии до 350 000 руб./день и 2 000 000 руб./мес.

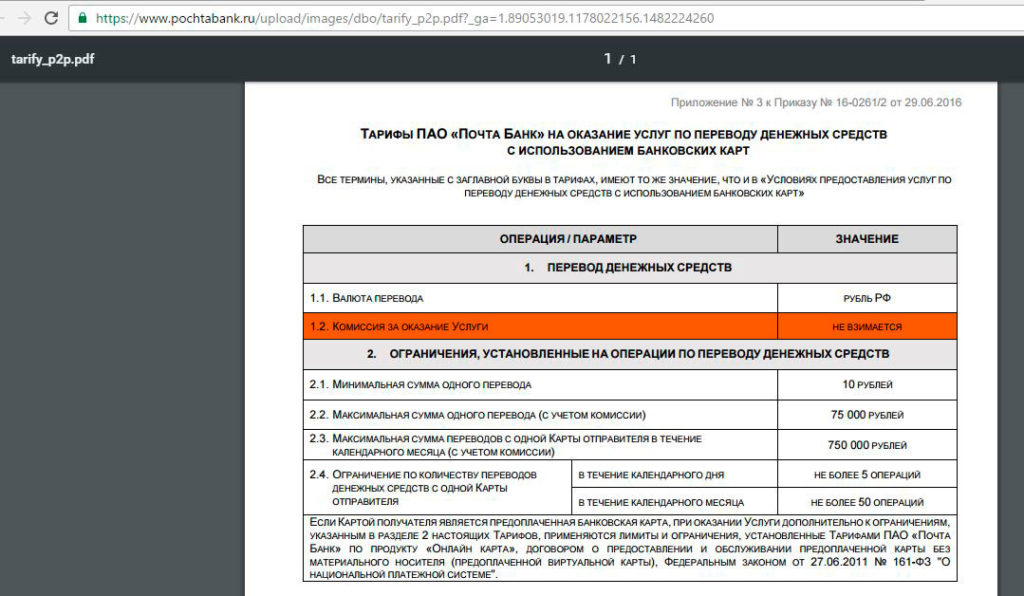

Межбанк на счета в других банках платный, стоит 0,7%, минимум 30 руб., максимум 1500 руб. за перевод:

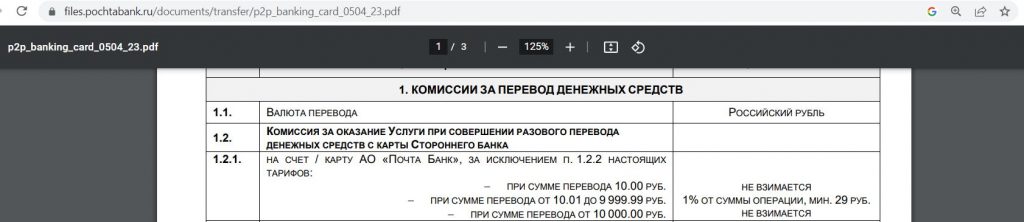

Карту можно бесплатно пополнить в терминалах и банкоматах «Почта Банка» и «ВТБ», к тому же карты «Почта Банка» умеют бесплатно стягивать денежные средства с карт других банков при сумме операции от 10 000 руб. (при меньших суммах есть комиссия в 1%, минимум 29 руб.). Важно только убедиться, что эмитент карты-донора тоже не берёт комиссию за подобные операции.

Естественно, карты «Почта Банка» можно пополнить входящим межбанком (список банков с бесплатным межбанком тут) и переводом через Систему быстрых платежей (деньги сперва поступают на сберегательный счёт, а потом через мобильное приложение их нужно перекинуть на карту).

С самих карт «Почта Банка» стягивать бесплатно нельзя, комиссия за донорство составляет 1,5%, минимум 30 руб.:

Процент на остаток у «Моей карты» не предусмотрен.

UPD: 05.07.2023

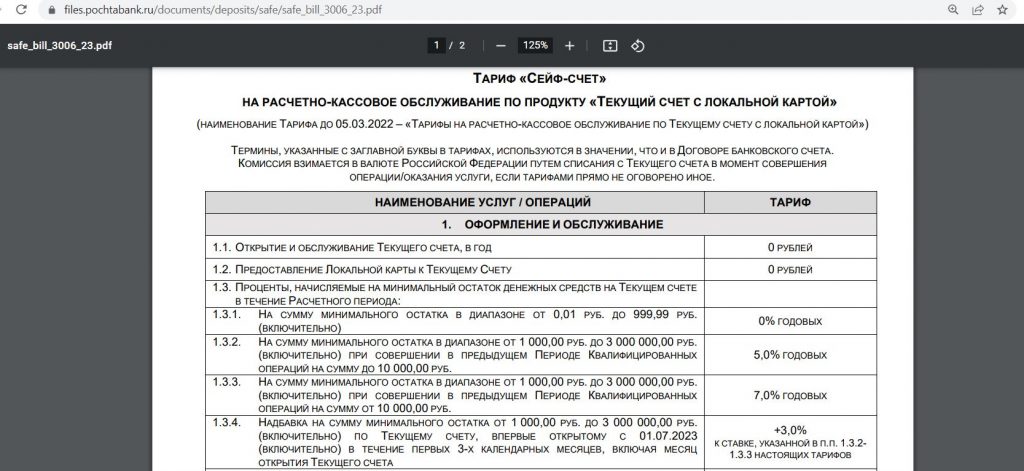

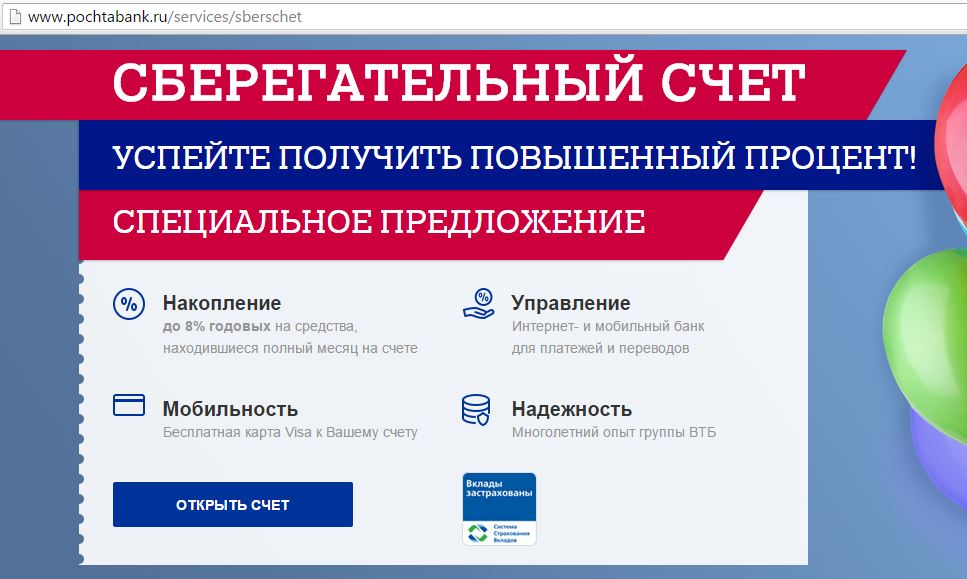

У «Почта Банка» есть весьма выгодный накопительный «Сейф-счёт». Базовая ставка у него составляет 5% годовых на минимальный остаток за месяц от 1000 до 3 000 000 руб.

Для первого открытого накопительного счёта «Сейф» с 01.07.2023 в первые три календарных месяца положена надбавка в +3% годовых. При наличии покупок в прошлом месяце по картам «Почта Банка» от 10 000 руб., в текущем базовая ставка будет не 5%, а 7%. Т.е. в сумме можно получить 10% годовых на минимальный остаток от 1000 до 3 000 000 руб.

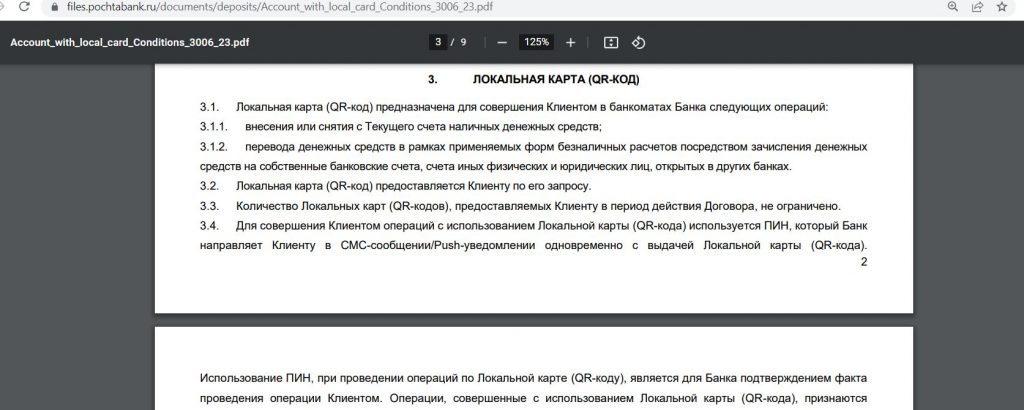

К счёту можно выпустить бесплатную Локальную карту (представляет из себя QR-код), с которой можно бесплатно снимать деньги в банкоматах «Почта Банка» с лимитом 500 000 руб./мес.:

Вывод

В рамках акции по бесплатной «Моей карте» от «Почта Банка» в первые 90 дней мы по факту имеем кэшбэк 11% в супермаркетах и за почтовые услуги. Лимит акционного кэшбэка в 3000 бонусов, конечно, маловат.

Почему бы и не получить карту, если не лень прогуляться до отделения 🙂

Базовый 1% кэшбэка без акции, да ещё и с требованием к обороту в 10 000 руб. со второго месяца, мало кого привлечёт, разве что кому-нибудь пригодится кэшбэк 1% за коммуналку или бесплатная обналичка с лимитом в 150 000 руб./мес.

Сейчас на рынке есть много других интересных карт, в том числе и с повышенным кэшбэком на супермаркеты.

Надеюсь, моя статья была вам полезна, о всех уточнениях и дополнениях пишите в комментариях.

Подписывайтесь, чтобы быть в курсе всех изменений:)

«Если ваш банк что-то не может, то почему вы ещё с ним?» — спрашивает нас Сергей Гармаш в рекламе «Почта Банка». Сразу хочется узнать, а что, собственно, такого особенного может новая кредитная организация?

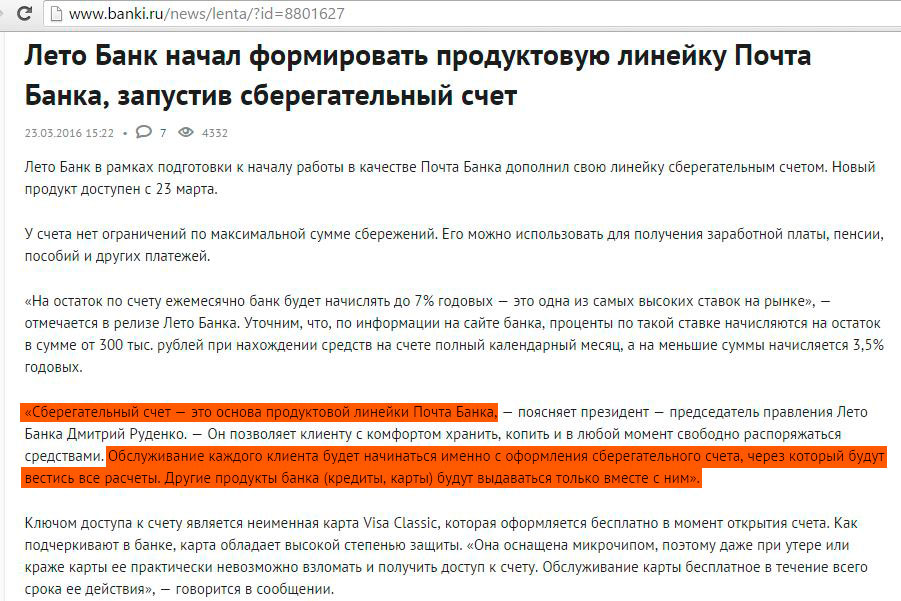

Банк был создан совсем недавно, в январе 2016 года, на базе «Лето Банка», входящего в группу ВТБ, и ФГУП «Почта России». Потенциал роста числа отделений огромный, поскольку для банковских услуг открывают специальные окна непосредственно в отделениях почты, к тому же все отделения «Лето Банка» превратились в отделения «Почта Банка». Однако одного большого количества отделений недостаточно для успешного развития кредитной организации, нужно, чтобы и предлагаемые продукты были интересны для клиентов.

Рассмотрим подробно основу продуктовой линейки «Почта Банка» – «Сберегательный счёт», с оформления которого будет начинаться обслуживание каждого клиента банка. Под «Сберегательным счётом» понимается неименная карта Visa Classic, счёт которой – это и есть счёт «Сберегательного счёта».

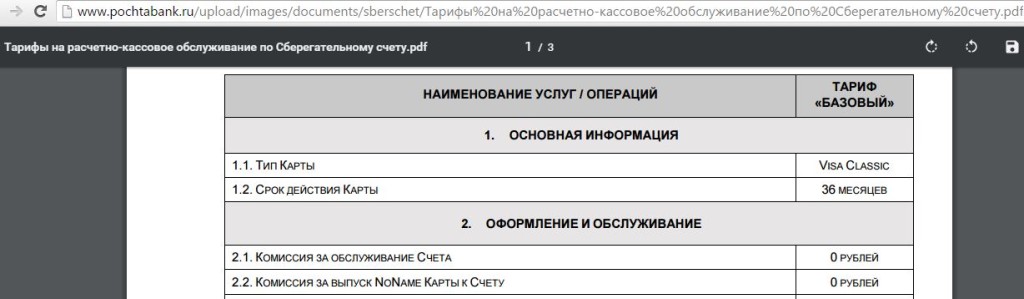

Бесплатный выпуск и бесплатное обслуживание неименной чипованной карты Visa Classic. Оформление занимает 10-15 минут. Карта поддерживает функцию 3D-Secure (Verified by Visa).

Есть процент на остаток. Правда, условия предоставления этой услуги трудно назвать привлекательными. 8% годовых будет начисляться при размещении на карте больше 100000 рублей, если сумма меньше – то 4,5% (сравните, например, с картой «Рокетбанка», где 8% начисляется на каждодневный остаток без всяких условий). Причём, процент начисляется на минимальную сумму в расчётном периоде. Т.е. если Вы, например, 29 дней держали на карте 1 млн рублей, а в один день — 0 рублей, то вам начислят 0%.

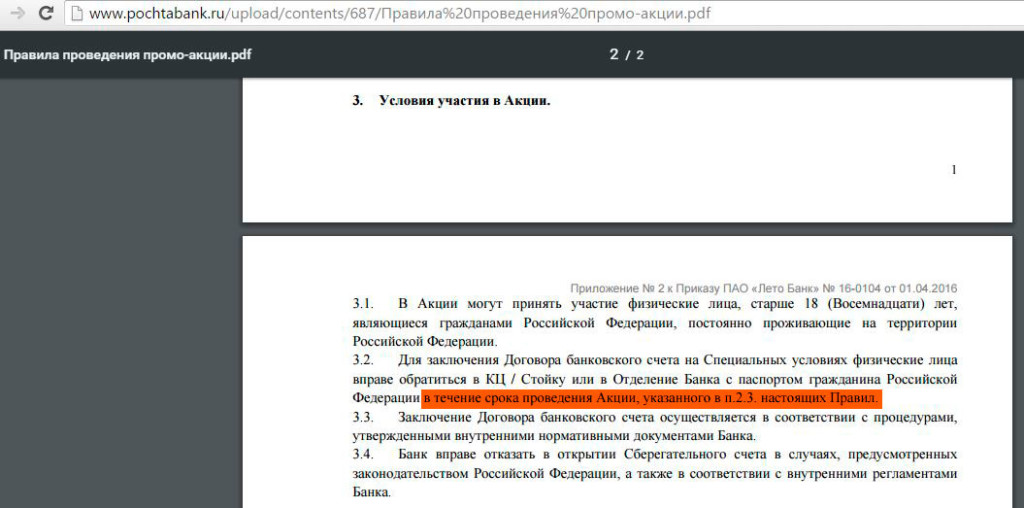

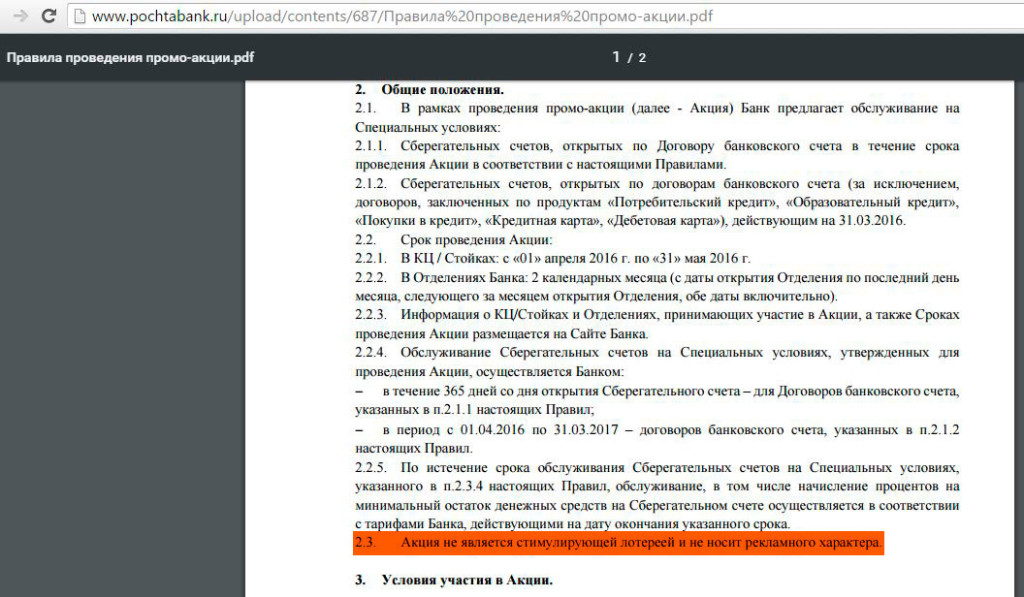

Данные условия открытия «Сберегательного счёта» в «Почта Банке» гордо называются «Промо-акция». Сроки проведения данной «промо-акции» смотрим в Правилах проведения акции, раздел «Условия участия в акции» отсылает нас в пункт 2.3 настоящих правил:

Открываем пункт 2.3 и узнаём, что Акция не является стимулирующей лотереей и не носит рекламного характера, никаких сроков там не указано.

Понятное дело, что это опечатка, но в банке с «многолетним опытом» хотелось бы видеть всё-таки более внимательное отношение к составлению документов.

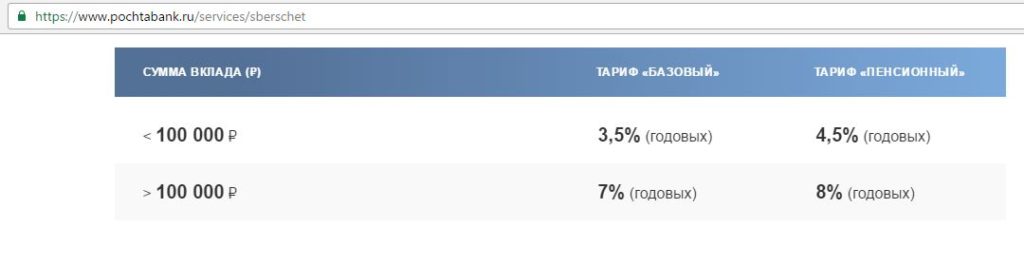

UPD: 20.12.2016

На текущий момент (20.12.2106) действует ставка в 7% годовых на сумму остатка от 100 000 руб. по тарифу «Базовый» и 8% по тарифу «Пенсионный»:

UPD: 27.03.2017

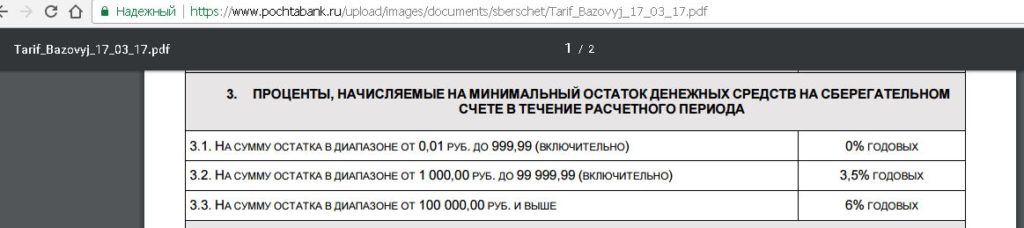

По состоянию на 27.03.2017 действует ставка в 6% на минимальную сумму остатка от 100 000 руб. за расчётный период; на сумму в диапазоне от 1000 до 99 999,99 руб. начисляется 3,5%. Если минимальный остаток опускался ниже 1000 руб., то процентов вообще не будет.

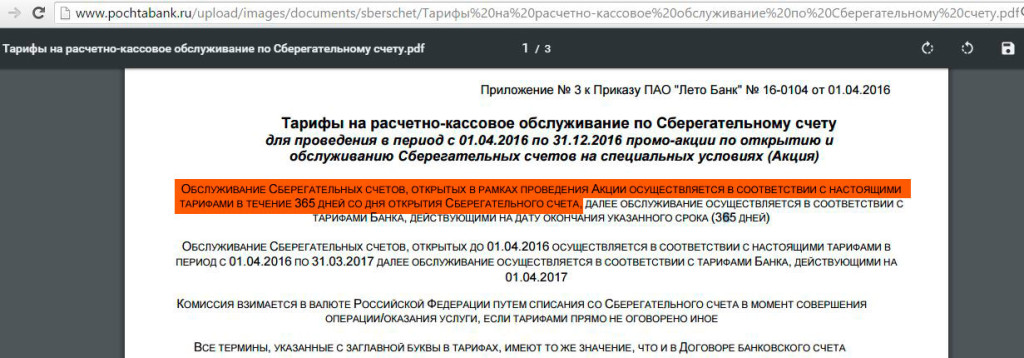

Заявляется, что тарифы по карте зафиксированы на год с момента открытия. Об этом мы узнаём в «Тарифах на расчётно-кассовое обслуживание по Сберегательному счёту»:

Правда, этому противоречит документ «Условия открытия и обслуживание Сберегательного счёта», где в пункте 9.1. чёрным по белому написано, что банк имеет право вносить изменения в Условия и Тарифы, предварительно уведомив об этом за 7 дней:

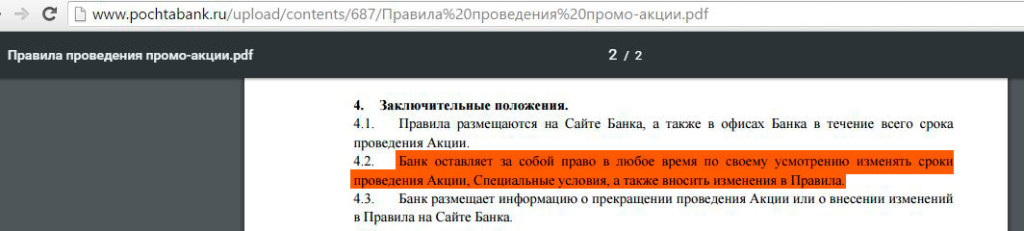

К тому же банк в любой момент может поменять условия и сроки проведения Акции:

Главный плюс карты, даже, можно сказать, уникальное свойство данной карты – это проведение конвертации при совершении операций в валюте по курсу ЦБ РФ на день авторизации.

Т.е. вы всегда знаете конкретный курс, по которому будет пересчитана покупка, поскольку дата авторизации всегда известна абсолютно точно (собственно, дата оплаты картой). В этом главное преимущество перед другими картами, которые используют курс ЦБ РФ, например, «Кукурузой», где сумма списания рассчитывается по курсу ЦБ РФ на дату проведения операции по счёту (может пройти до 30 дней с момента авторизации, поэтому заранее угадать конкретный курс невозможно).

К тому же при использовании карты «Почта Банка» нет никакой лишней конвертации из местных валют в валюту платёжной системы (в доллар) по курсу платёжной системы.

Т.е. можно смело совершать покупки в валютах, курсы которых по отношению к рублю ЦБ РФ устанавливает каждый рабочий день. Это следующие 33 валюты:

1. Австралийский доллар

2. Азербайджанский манат

3. Армянский драм

4. Белорусский рубль

5. Болгарский лев

6. Бразильский реал

7. Венгерский форинт

8. Датская крона

9. Евро

10. Индийская рупия

11. Казахстанский тенге

12. Канадский доллар

13. Киргизский сом

14. Китайский юань

15. Вона Республики Корея

16. Молдавский лей

17. Норвежская крона

18. Польский злотый

19. Румынский лей

20. СДР (специальные права заимствования)

21. Сингапурский доллар

22. Фунт стерлингов Соединенного Королевства

23. Доллар США

24. Таджикский сомони

25. Турецкая лира

26. Новый туркменский манат

27. Узбекский сум

28. Украинская гривна

29. Чешская крона

30. Шведская крона

31. Швейцарский франк

32. Южноафриканский рэнд

33. Японская иена

Актуальные курсы данных валют по отношению к рублю можно посмотреть на сайте Банка России.

Таким образом, если курс рубля падает, то совершать покупки по карте «Почта Банка» особенно выгодно. А вот если курс рубля растёт, то лучше использовать «Кукурузу», к тому же по ней есть кэшбэк, а по карте «Почты» нет.

UPD: 01.07.2016

Без каких-либо дополнительных уведомлений и предупреждений «Почта банк» с 30.06.2016 сменил условия по Сберегательному счёту (хотя должен был сообщить об изменениях за 7 дней).

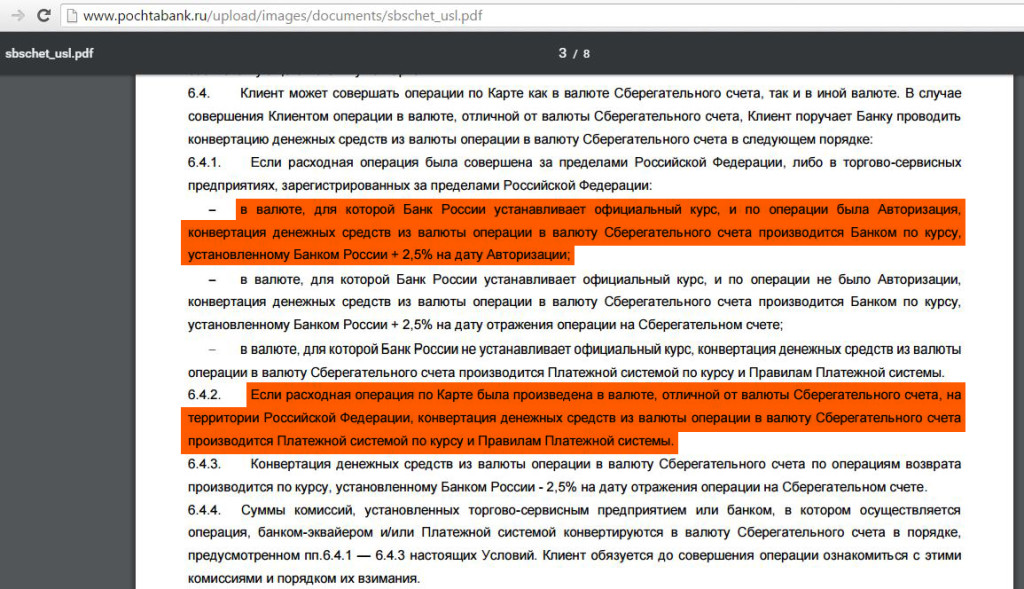

Теперь при покупках в валютах, официальные курсы которых устанавливает ЦБ РФ, со счёта спишется на 2,5% больше, чем официальный курс на день авторизации. При покупках в других валютах конвертация будет по правилам МПС, соответственно, курс конвертации Visa будет зафиксирован по дате проведения платежа по счёту, а не авторизации. При снятии в валютных банкоматах будут также действовать правила МПС Visa, то есть опять никакой фиксации курса на день совершения покупки:

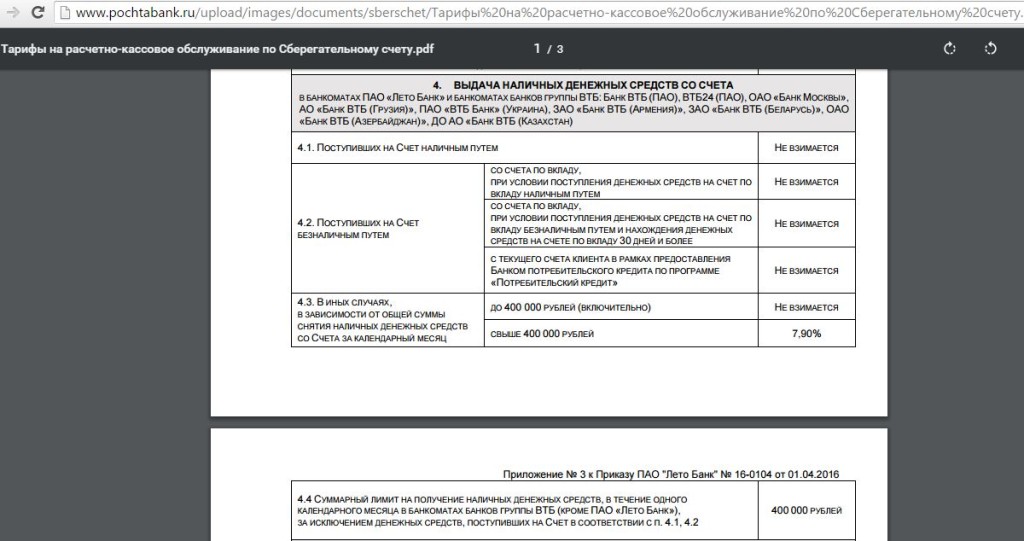

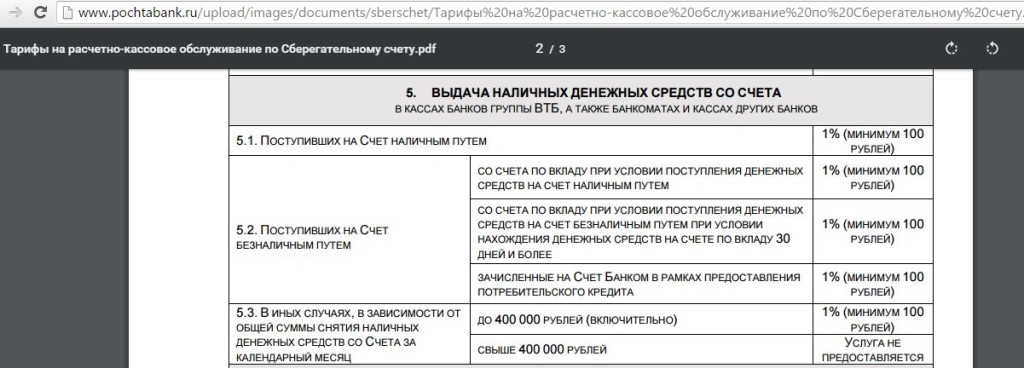

С карты «Почта Банка» можно без комиссии снимать деньги в банкоматах группы «ВТБ» («ВТБ 24», «Лето Банка», «Банка Москвы»). Условия снятия и лимиты прописаны очень витиевато, и с первого прочтения не совсем понятны:

Если перевести на русский язык, то получается, что при пополнении карты наличными никаких лимитов по сумме выдачи нет. При пополнении межбанком без комиссии снять можно до 400000 в месяц, причём, требований к отлёжке нет, можно снимать сразу после зачисления.

Маринка в офисе уверяла, что 400000 рублей – это месячный лимит для любых снятий, независимо от того каким образом деньги поступили на карту, а также заявляла о необходимости отлёжки в 30 дней для обналичивания средств, поступивших межбанком. Непосредственно в отделении мы вместе с ней раз 10 перечитали тарифы, и в итоге она пришла к выводу, что лимита в случае наличных поступлений всё же нет.

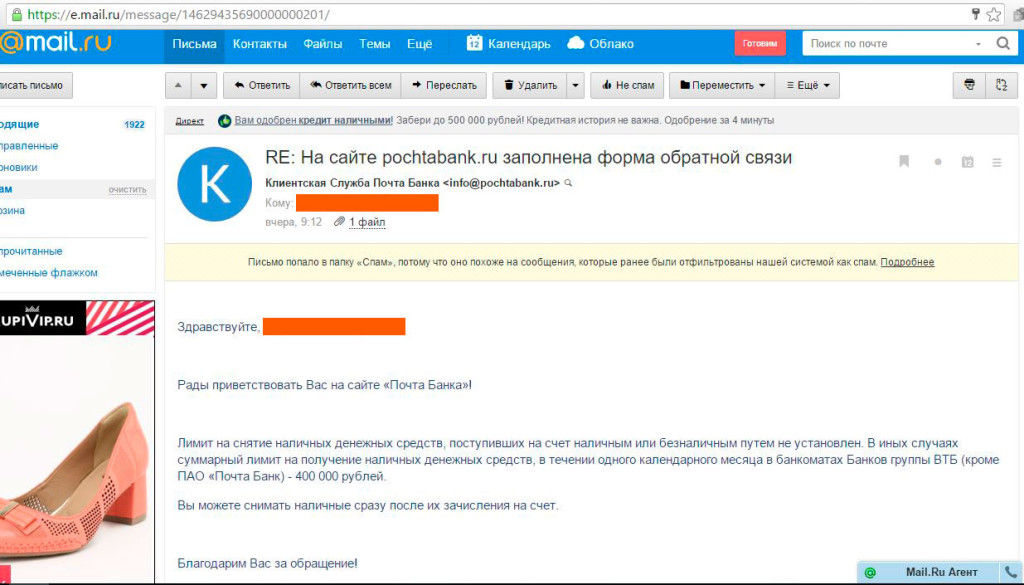

Я задал уточняющий вопрос через форму обратной связи в интернет-банке с просьбой прояснить ситуацию, ответ ниже:

Благодаря пункту 4 и 5 у карты «Почта Банка» есть очень примечательное свойство – возможность покупать наличную валюту в банкоматах группы ВТБ.

Официальный курс ЦБ РФ различных валют устанавливается раз в день и не меняется, даже если на бирже будут значительные колебания.

Таким образом, схема покупки довольна проста. Если вы видите, что рубль на бирже начал стремительно падать, то нужно идти к банкомату «Почта Банка», чтобы пополнить карточку рублями (зачисление происходит моментально), а потом нужно найти валютный банкомат «ВТБ» и купить валюту по известному вам официальному курсу (когда реально валюта на бирже уже значительно подорожала). Ну а дальше дело техники — вам нужно продать ваши наличные доллары/евро в месте, где курс обмена устанавливается близким к бирже (например, в том же «Альфа Клике»).

Как в любом деле, в данной схеме есть некоторые нюансы:

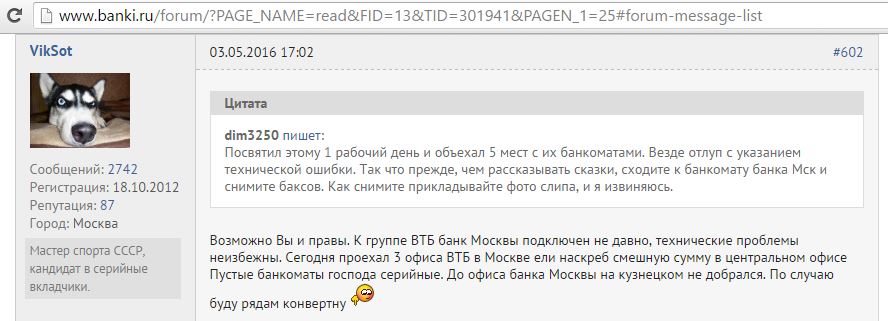

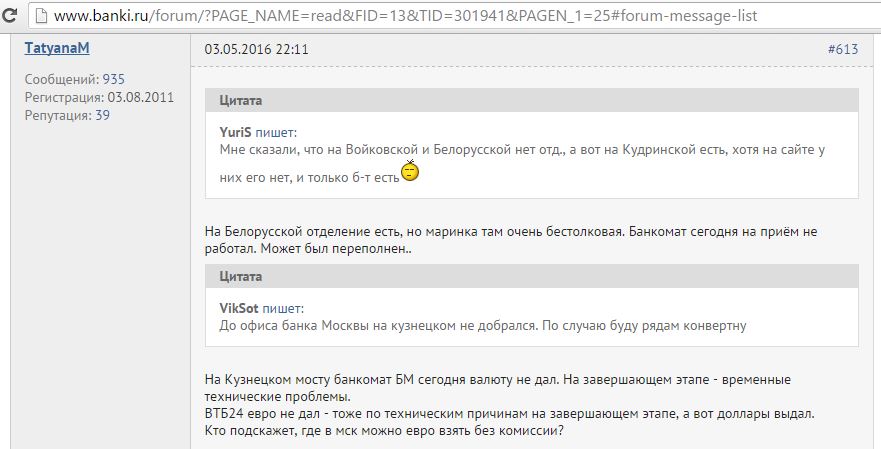

— Валютных банкоматов группы ВТБ не так много, больше всего их в Москве.

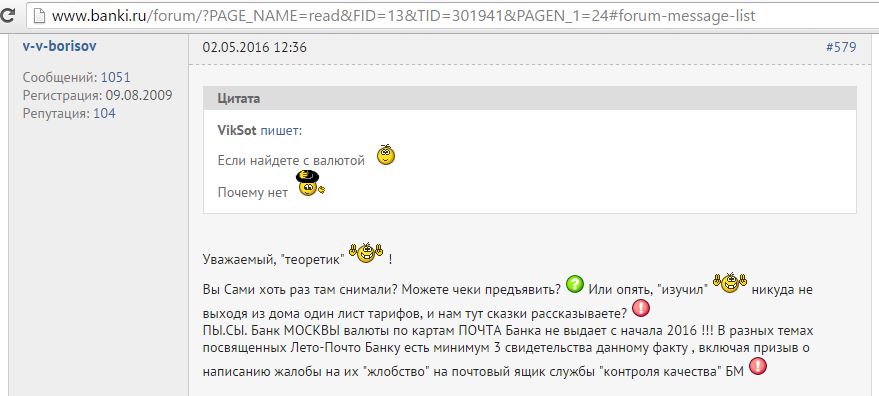

— Валютные банкоматы «Банка Москвы» валюту по картам «Почта Банка» не отдают:

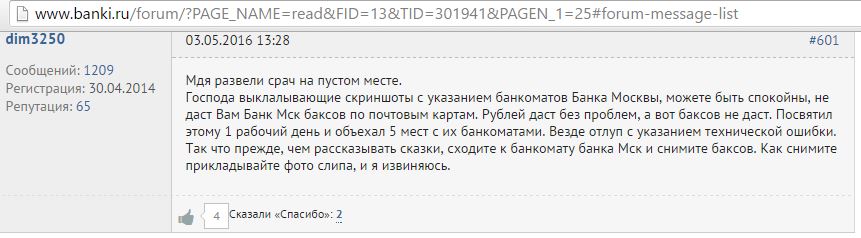

— Валютные банкоматы «ВТБ» валюту выдают, но уж очень быстро она в них заканчивается:

— Лучше не жадничать, а просто найти в своём городе любой валютный банкомат, который выдаёт валюту по чужим картам (Например, «Райффайзенбанка» или «Сити Банка»). Комиссия за снятие в неродных банкоматах по карте «Почта Банка» составляет 1%, что при значительных колебаниях курса не так много:

— Если вы на чём-то зарабатываете с помощью банка, значит данная операция банку невыгодна. Поэтому всегда есть риск, что вашу карточку могут заблокировать. Тем более, что банк может вообще любую операцию признать подозрительной (подробно об этом в статье «Сомнительные и подозрительные операции — что это?»), и заставит вас доказывать, что вы не верблюд.

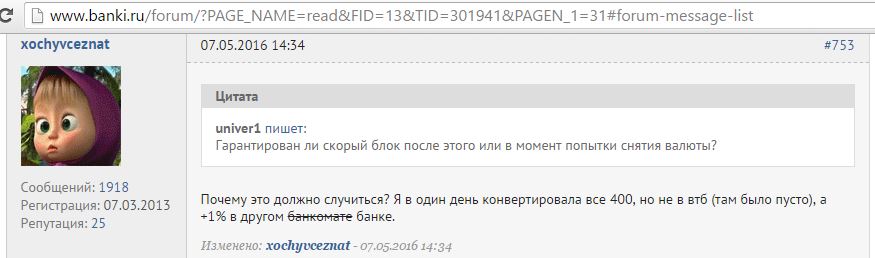

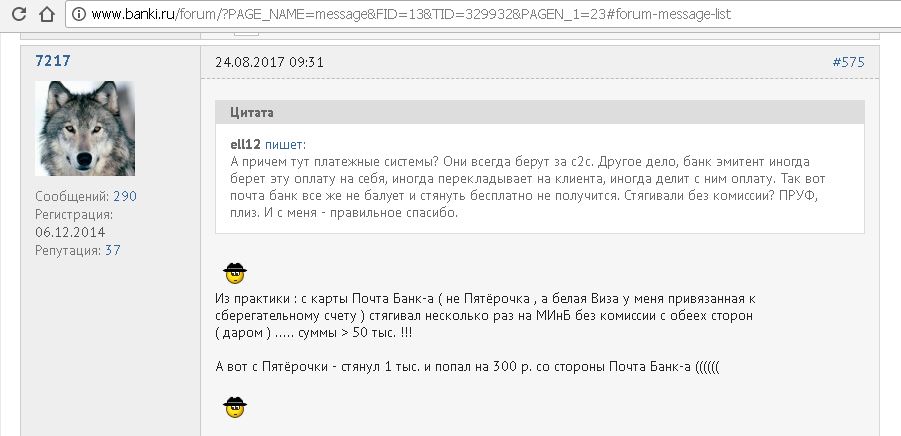

Правда, пока случаев блокировки карты «Почта Банка» я не встречал. Кто-то спокойно конвертировал и 400 тыс рублей в день:

— В условиях по «Сберегательному счёту», вообще-то, написано, что карта предназначена для выдачи наличных денежных средств в валюте счёта:

UPD: 01.07.2016

После смены условий от 30.06.2016 данный пункт не работает.

UPD: 20.12.2016

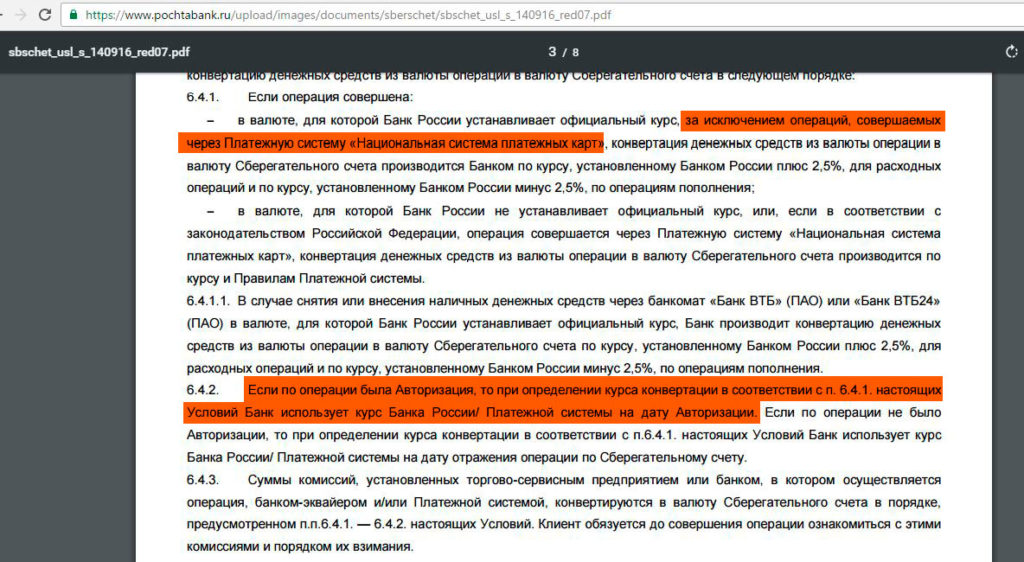

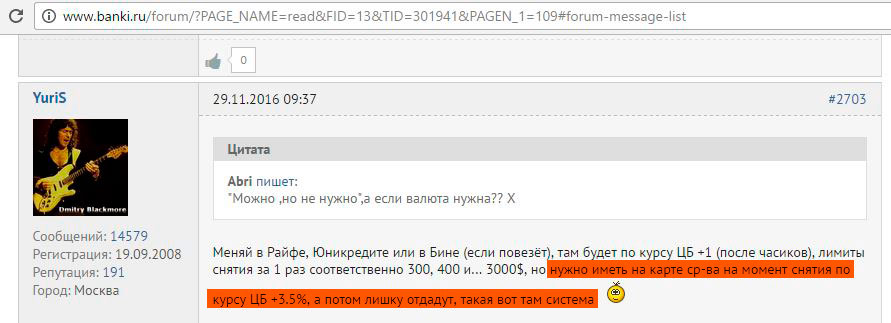

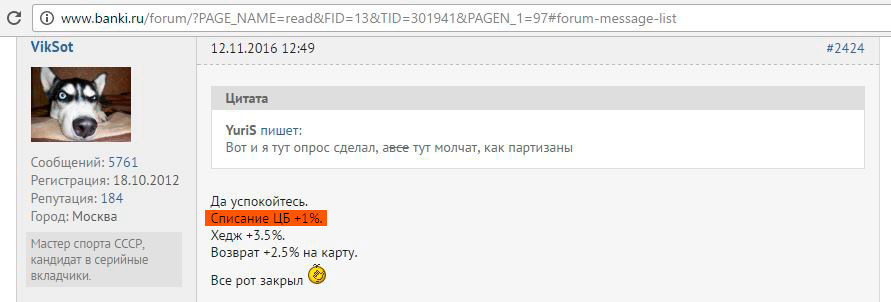

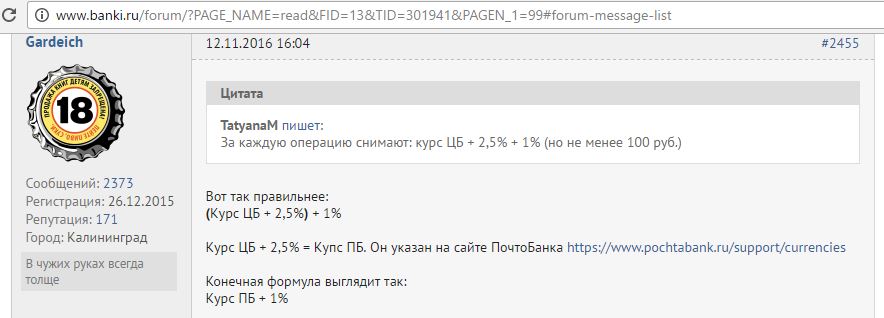

После смены условий от 30.06.2016 снимать валюту по курсу ЦБ РФ на момент авторизации и без комиссии в банкоматах «ВТБ» нельзя, однако лазейка осталась. Можно снимать валюту по курсу ЦБ РФ +1% на день авторизации в сторонних банкоматах.

Согласно условиям открытия и обслуживания Сберегательного счёта (редакция 7.0 от 14.09.2016), если снимать валюту в сторонних банкоматах с карточки «Почта Банка», то в расчет берется курс на момент авторизации (курс ЦБ РФ) +1% (минимум 100 руб.) будет взиматься за снятие наличности в сторонних банкоматах (в рамках лимита 400 000 руб./мес.). Данная фишка не очевидна и запрятана в хитрых формулировках, но пока всё работает:

В момент снятия блокируется сумма по курсу ЦБ РФ +3,5% (соответственно, нужно иметь запас на карте), лишние 2,5% возвращаются обратно на карту после фактического проведения операции по счёту. Также следует иметь в виду, что минимальная сумма комиссии 100 руб., поэтому нужно снимать эквивалент валюты больший, чем 10 000 руб.:

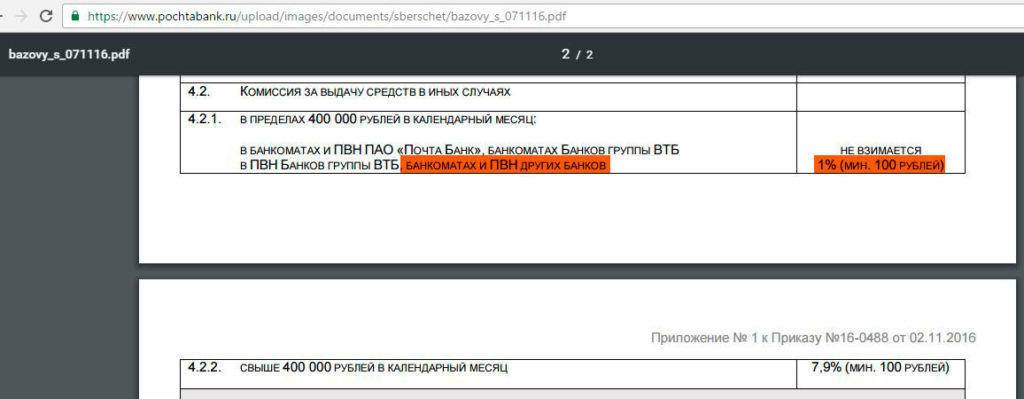

Для расширения лимита можно оформить «Зеленую карту» (стоит 300 руб. в год), у неё лимит снятия наличных 300 000 руб. в месяц.

Правда, 300 000 руб. у «Зелёной карты» – это общий месячный лимит на все операции, так что нужно оставлять некоторый запас, чтобы потом снять остатки после проведения валютообменных операций, когда комиссия в 2,5% вернётся обратно на счёт:

Соответственно, нужно запастись картой «Почта Банка» и «Зелёной картой» (общий лимит на снятие будет 700 000 руб./мес.), или оформить на родственников дополнительные карты и ещё больше расширить лимит. Дальше ждем падения курса рубля, хотя бы на рубль-полтора (чтобы отбить комиссию в 1% и получить профит) от известного курса ЦБ РФ, и выходим на охоту сначала к банкоматам «Почта Банка» для оперативного пополнения наличностью своих карт, а потом к сторонним валютным банкоматам, которые выдают валюту по чужим картам. После чего останется только продать валюту одним из наиболее приемлемых для вас способов (в тот же день). Подробнее читайте в статье «Выгодный обмен валюты: сравнение способов».

Риски минимальны, поскольку вам известен курс покупки валюты и вы совершаете валютообменные операции только тогда, когда точно знаете, что сможете продать валюту выгоднее этого курса.

UPD: 27.03.2017

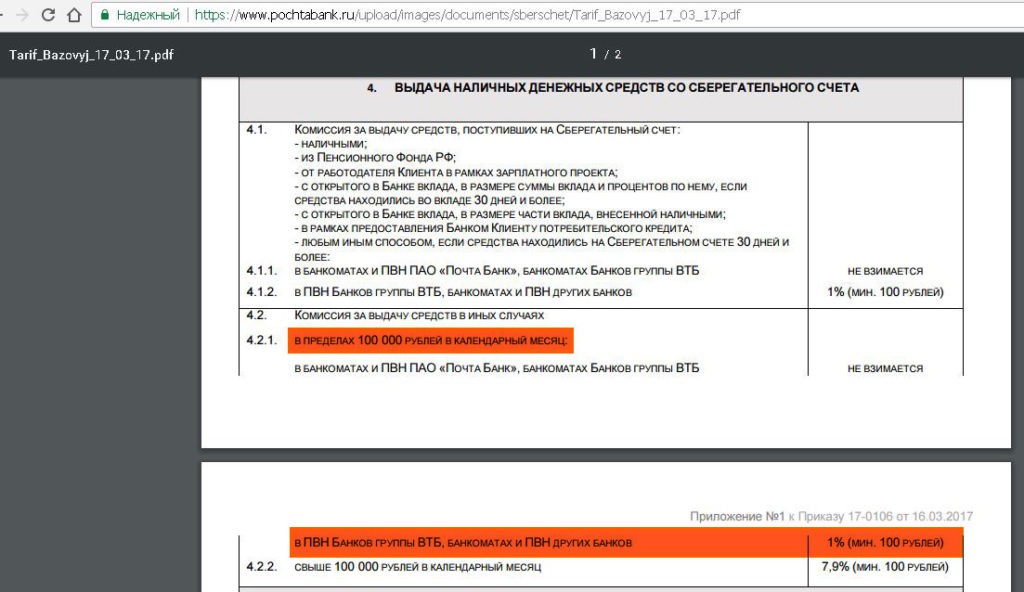

С 17.03.2017 «Почта Банк» урезал лимиты на снятие наличности в банкоматах с карты к Сберегательному счёту. Теперь прикупить валюту по курсу ЦБ РФ +1% на момент авторизации в сторонних банкоматах можно только в пределах суммы, эквивалентной 100 000 руб.

Карта является бесплатным «донором», т.е. с карты «Почта Банка» можно бесплатно «стянуть» деньги на карты других банков, сервисы, которых позволяют так пополнять свои карточки (подобный сервис бесплатного пополнения своих карт с помощью карт сторонних банков есть у «Русского ипотечного банка», «Европлана», «Ренессанс Кредита», «Тинькофф Банка», «Рокетбанка», «Touch Bank», у «Кукурузы», у «Бинбанка»).

Есть мобильный банк.

UPD: 20.12.2016

Карточка «Почта Банка» умеет бесплатно стягивать денежные средства с других карт через свой сервис в интернет-банке и мобильном приложении. Лимит одной операции 75 000, месячный — 750 000 руб:

Важно, чтобы карта-донор не брала комиссию за такие стягивания. Подробно об этом читайте в статье «Card2Card: Как переводить деньги с карты на карту бесплатно».

UPD: 14.06.2017

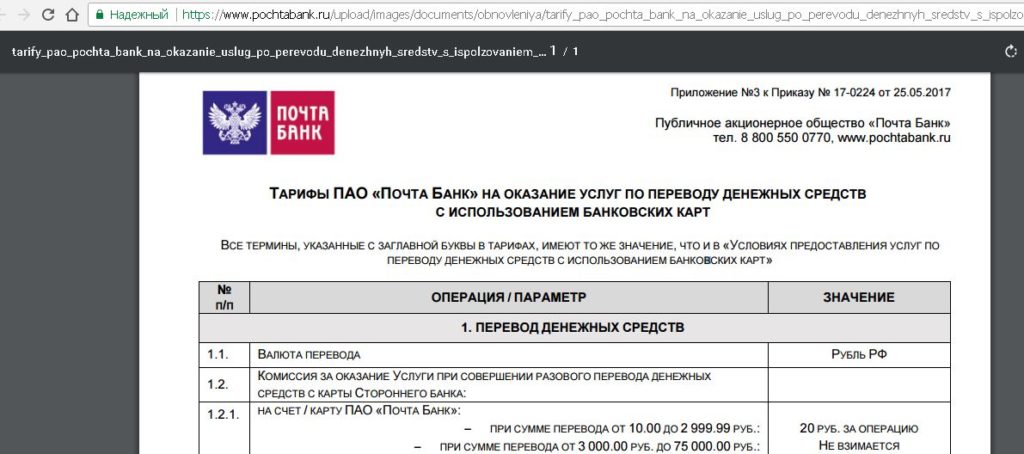

«Почта-Банк» теперь хочет комиссию в размере 20 руб. за пополнение своих карточек с других карт при сумме одной операции от 10 до 2999 руб. При больших суммах комиссии по-прежнему нет:

UPD: 14.06.2017

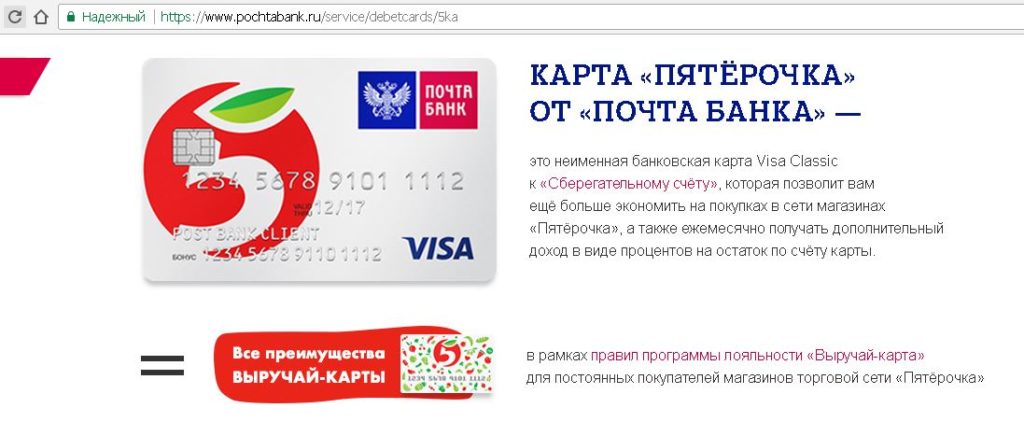

«Почта-Банк» запустил ко-бренд с сетью магазинов «Пятёрочка». Карта пока доступна только для жителей Ленинградской области, скоро обещают появление и в других городах:

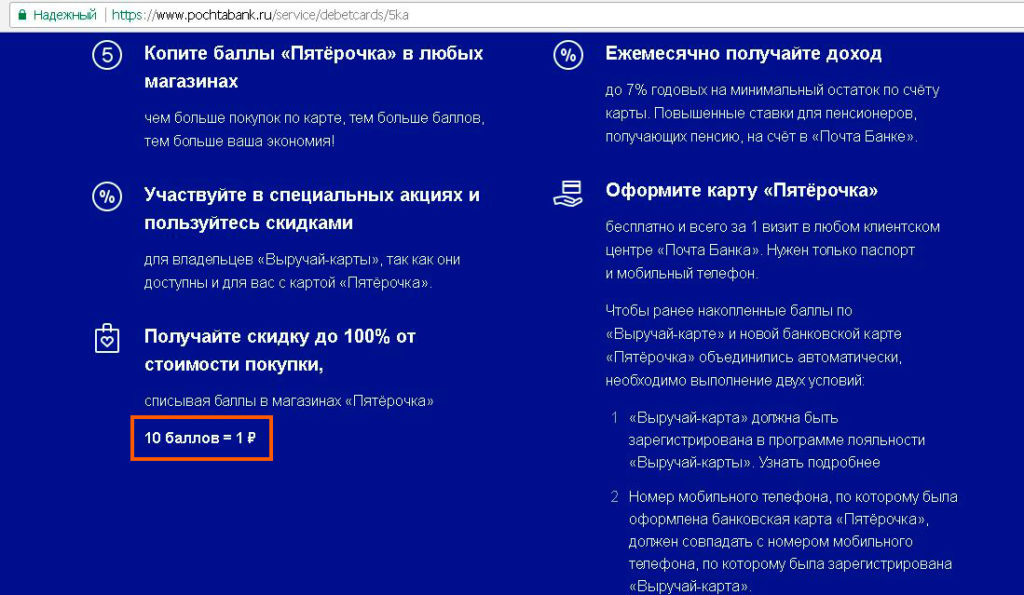

Карточка «Пятёрочка» от «Почта-Банка» — это, по сути, та же карта к Сберегательному счёту, только с бонусной программой «Выручай-карты». С учётом того, что 10 баллов равны 1 рублю, кэшбэк за покупки в «Пятёрочке» будет равен 1,5%-2%, в зависимости от суммы покупки, и 1% за покупки в других местах. Баллами можно компенсировать часть стоимости покупки в «Пятерочке»:

UPD: 21.08.2017

Ко-бренд «Пятёрочки» и «Почта Банка» стал доступен не только в Санкт-Петербурге и Ленинградской области:

Выпуск и обслуживание карточки бесплатны:

Лимит бескомиссионного снятия в банкоматах группы «ВТБ» ограничен 50 000 руб./мес.

Смс-информирование по карточке бесплатно только первые 2 месяца, так что не забудьте его отключить в случае ненадобности:

У карты есть смешной процент на остаток, 3% на минимальный остаток за месяц от 1000 руб.:

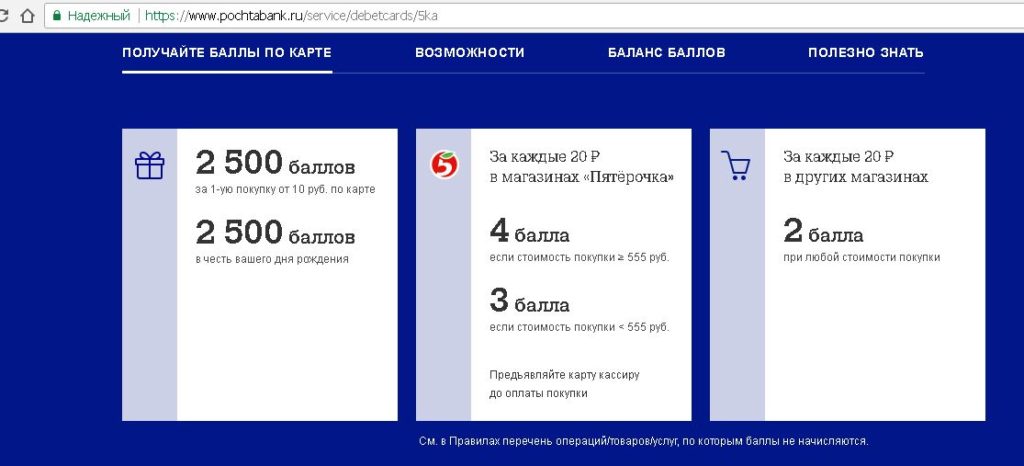

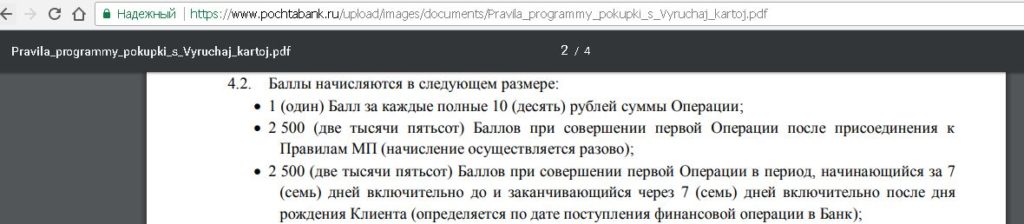

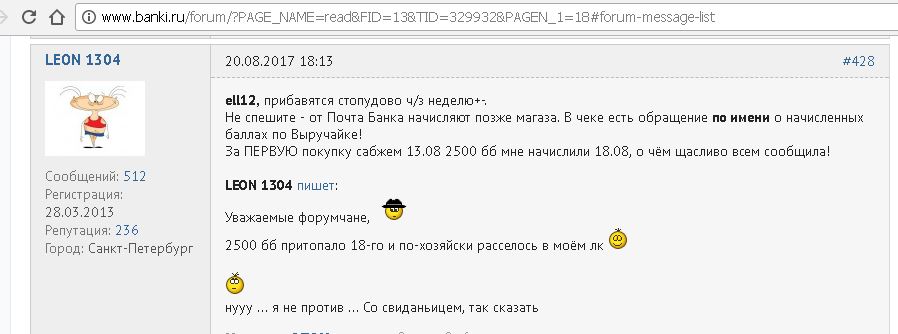

За первую покупку от 10 руб. с помощью данной карточки начислится 2500 баллов (эквивалент 250 руб.), за покупку от 10 руб. за 7 дней до и 7 дней после дня рождения начислят ещё 2500 баллов (ещё 250 руб). За остальные траты дают 1 балл за каждые 10 руб. покупки.

За коммуналку и связь, кстати, тоже должны начислять кэшбэк, в списке исключений этих операций нет:

Срок действия баллов 12 месяцев.

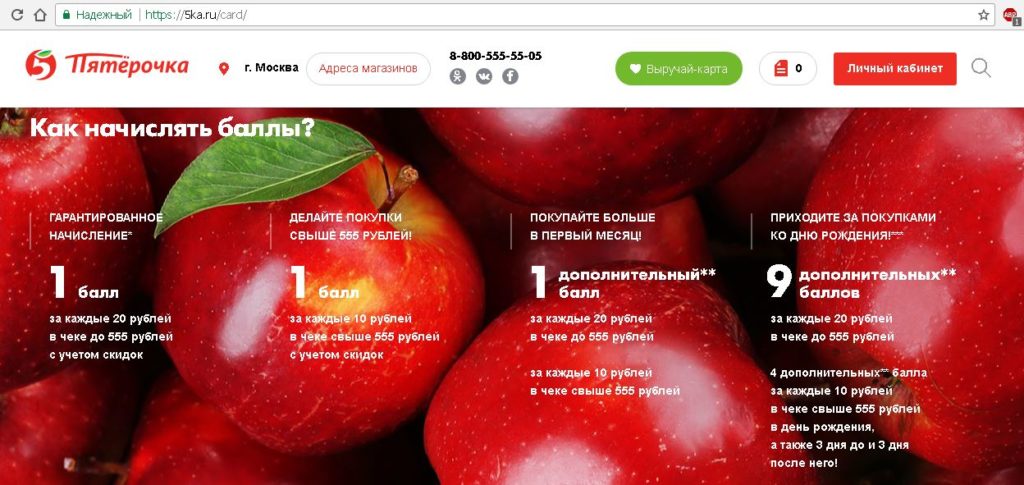

Если карту просто давать кассиру перед покупкой для сканирования штрих-кода, а расплачиваться другой, то начисляются стандартные баллы программы «Выручай-Карта» (0,5% кэшбэка при покупке меньше 555 руб., 1% кэшбэка при покупке больше 555 руб. В первый месяц начисляются повышенные баллы: 1% кэшбэка за покупку до 555 руб. и 2% за покупку от 555 руб. Если покупки делать за три дня до дня рождения и три дня после, то кэшбэк будет 5%):

UPD: 25.08.2017

Будьте внимательны, стягивать с новой дебетовой карты «Пятёрочка» от «Почта Банка» нельзя, будет комиссия 3,3%, минимум 300 руб. В тарифах это прописано как «6.1. Комиссия за совершение прочих расходных операций». Другими словами, новый ко-бренд не является бесплатным донором.

UPD: 27.12.2017

В новых тарифах от 30.11.2017 комиссия за донорство с карты «Пятёрочка» от «Почта Банка» пропала:

Карта Почта Банка. Недостатки

СМС-информирование стоит 49 рублей (с третьего расчётного периода).

Карту неудобно пополнять, моментально сделать это возможно только в банкоматах «Почта Банка». Пополнение через банкоматы «ВТБ» (по номеру договора) не моментальное:

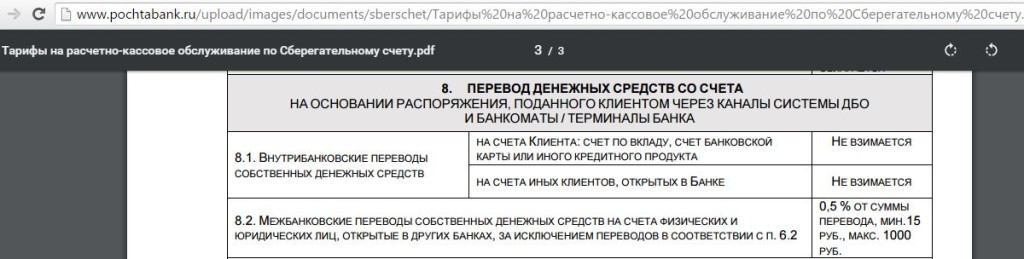

Нет бесплатного или дешёвого межбанка через интернет-банк. Исходящий банковский перевод через ДБО будет стоить 0,5%:

Стоит отметить, что внутрибанковские переводы в интернет-банке бесплатны (если предположить, что карточка получит широкое распространение, то данная услуга будет очень востребованной.)

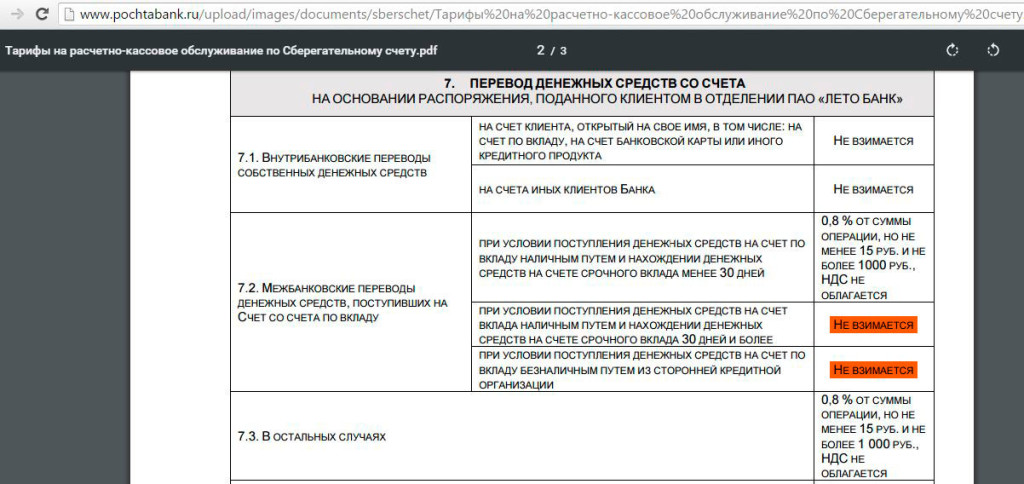

А ещё, оказывается, через отделение в «Почта Банке» можно сделать бесплатный межбанковский перевод. Для этого деньги сначала должны попасть на счёт карты со счёта срочного вклада в «Почта Банке», отлежавшись перед этим там 30 дней, если они поступили наличными (если деньги пришли на счёт вклада безналичным путём, то предварительная отлёжка не нужна):

Перевыпуск карты по любой причине (кроме истечения срока действия) стоит 300 рублей:

При перевыпуске выдают такую же неименную неэмбоссированную карточку.

За смену пин-кода в родных банкоматах банк берет 30 рублей.

Бесплатно поменять пин-код можно в отделениях банка.

Нельзя установить индивидуальные лимиты по карте (например, на снятие наличных в банкомате или на покупки через интернет).

Банк требует хранить все чеки 6 месяцев.

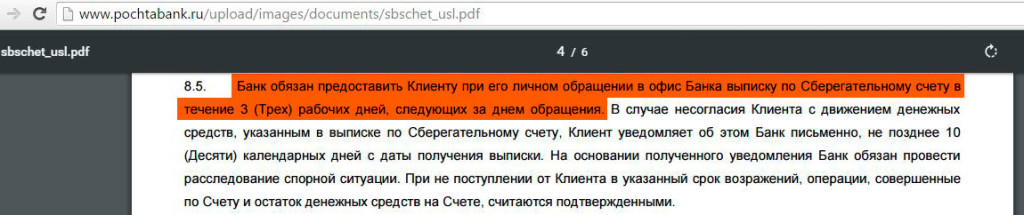

Банку зачем-то требуется 3 дня для предоставления выписки по счёту:

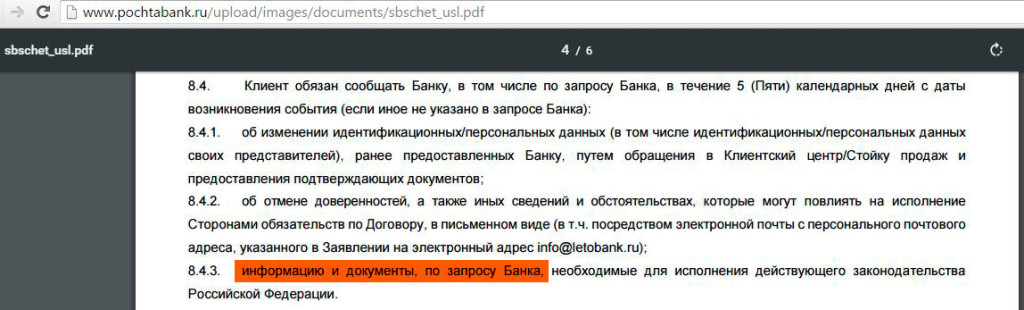

«Почта Банк» может потребовать предоставить любые документы, причём, нужно успеть выполнить эту просьбу в течение 5 календарных дней:

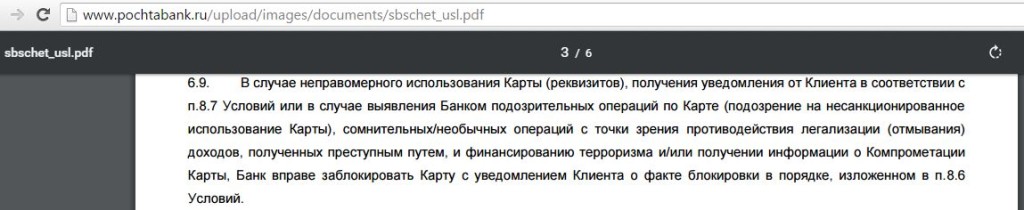

Банк может заблокировать карту в случае возникновения каких-либо подозрений.

«Почта Банк» находится только в начале своего пути, поэтому возможны различные технические неполадки. К этому же пункту я отнесу недостаточную компетентность сотрудников банка, которые не очень хорошо разбираются в предлагаемых банком продуктах (это моё субъективное мнение, сложившиеся при оформлении карты).

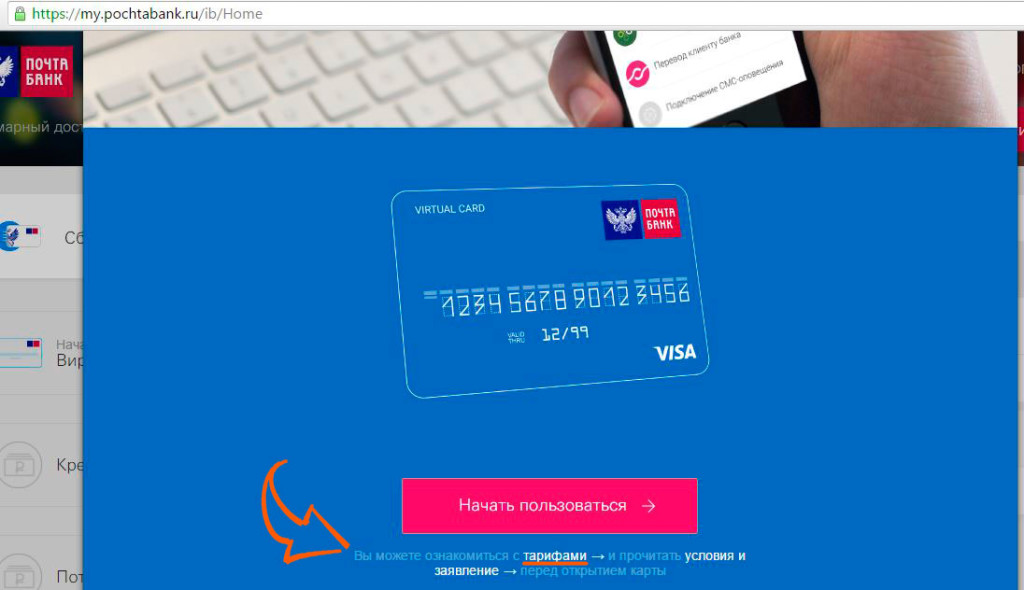

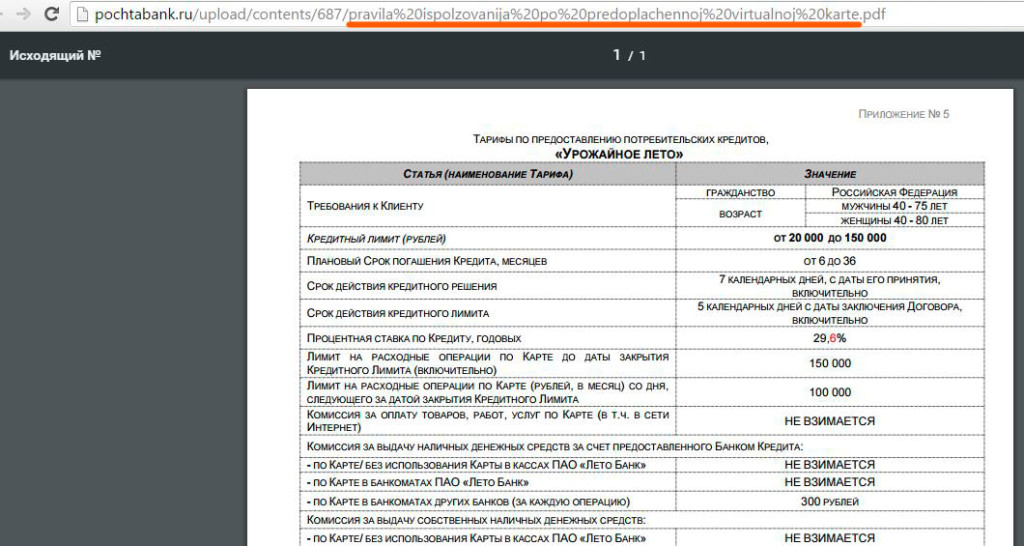

Беглое знакомство с интернет-банком также выявило ошибки и несоответствия, например, в разделе «Виртуальная карта» при нажатии на кнопку «Ознакомиться с тарифами»

можно ознакомиться с тарифами предоставления потребительского кредита «Урожайное лето», а совсем не виртуальной карты:

В общем, все плюсы и минусы карты «Почта Банка» и «Сберегательного счёта» перед вами. С одной стороны, карточка бесплатна, с другой стороны, совершать повседневные покупки или использовать её для накопления нелогично (т.к. нет кэшбэка и не очень привлекательные условия начисления процентов на остаток). Поэтому карточку имеет смысл заводить, только если вы собрались совершать операции с валютой. Данная опция, мягко говоря, интересна далеко не всем, поэтому непонятно, чем конкретно банк будет массово привлекать к себе клиентов.

UPD: 01.07.2016

Карточка «Почта Банка» превратилась в бесполезный кусок пластика.

Пару слов о кредите

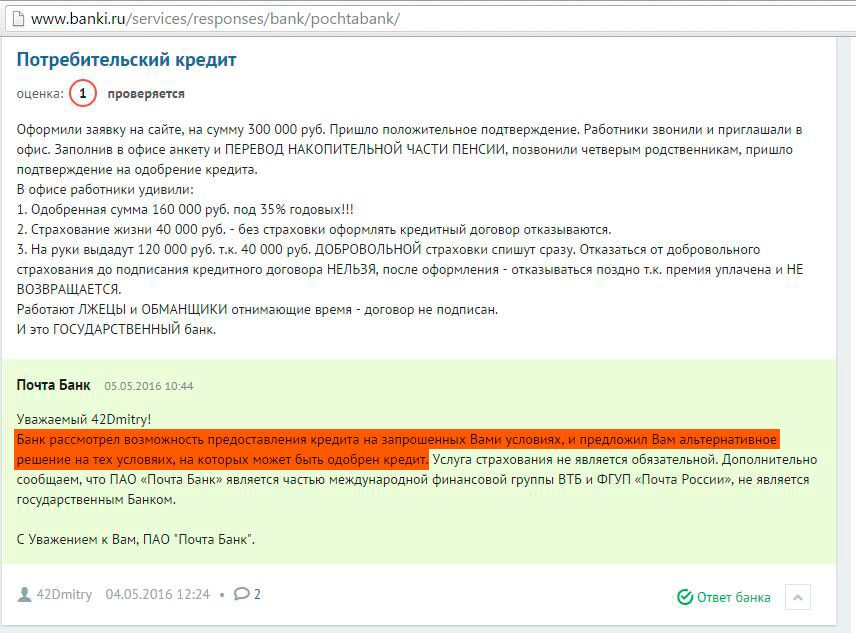

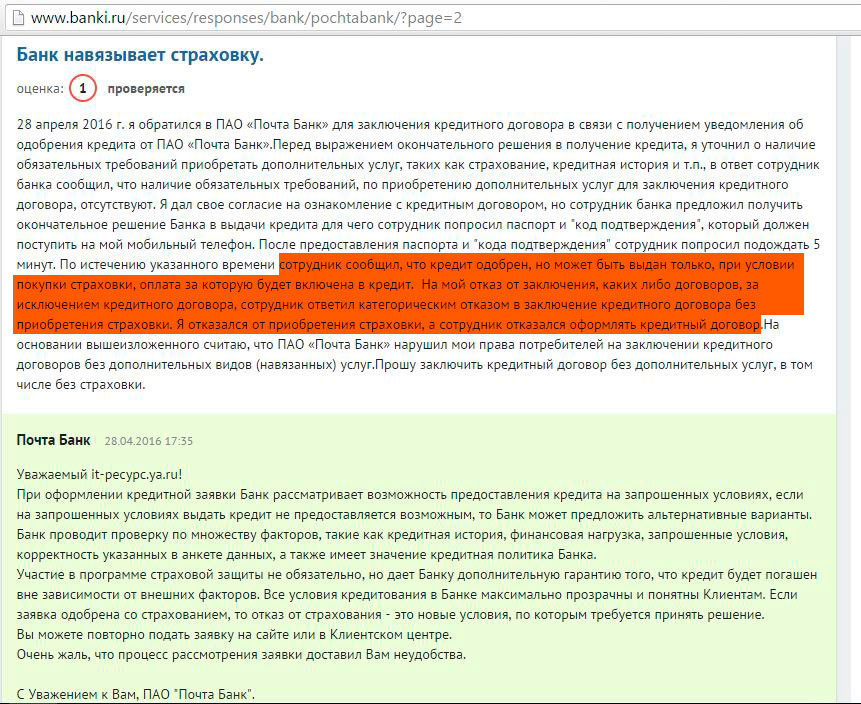

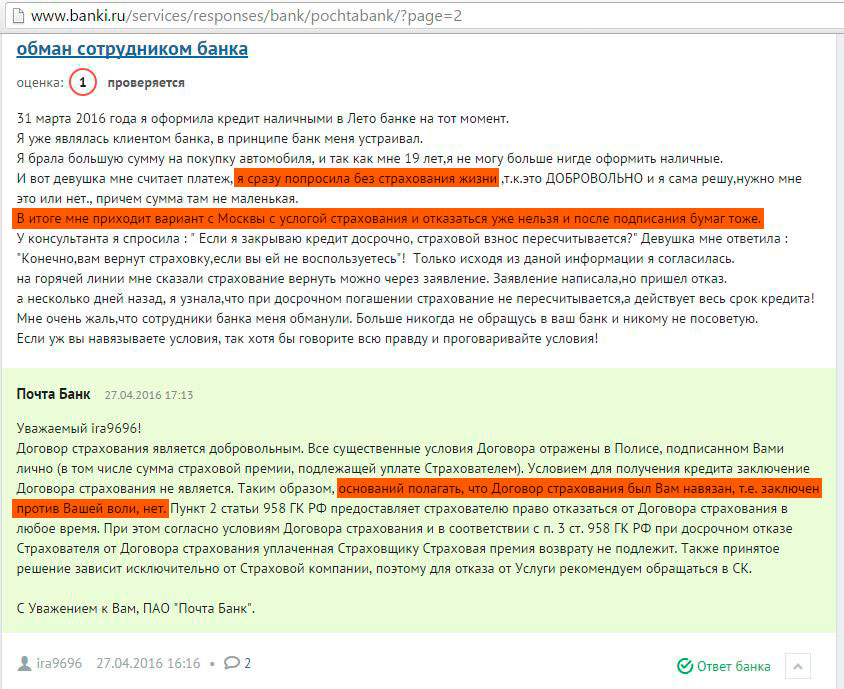

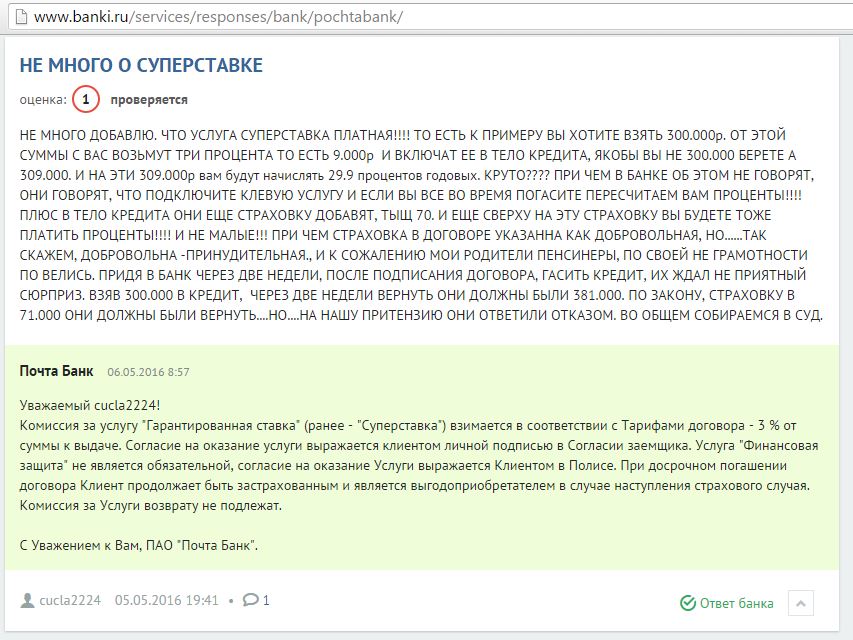

В поисках ещё чего-то уникального, что может «Почта Банк» и не может мой банк, я решил взглянуть на кредитные продукты банка. Но чуда не произошло, всё как везде. Банк завлекает клиентов одними условиями, а по факту предложение на выходе получается совсем не таким выгодным:

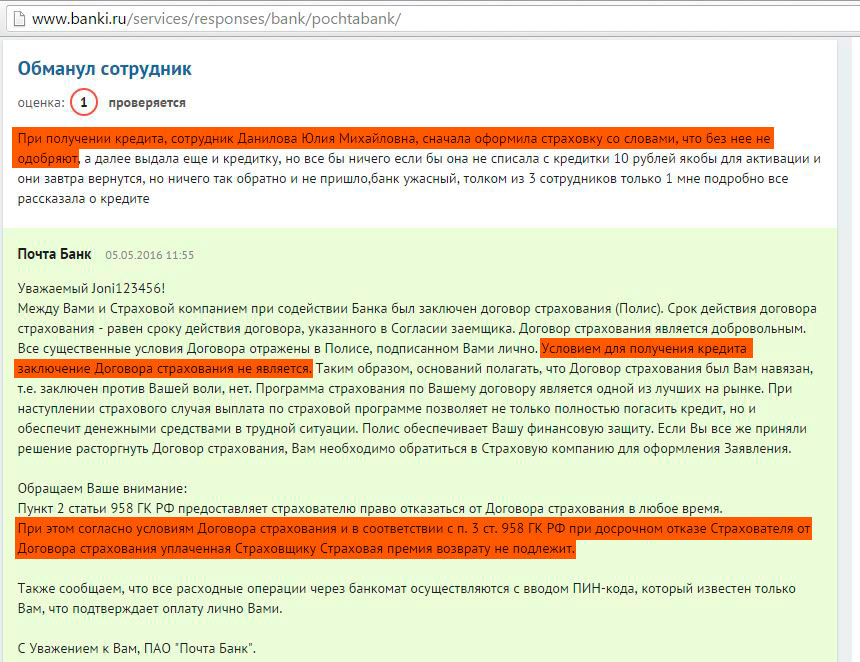

Также декларируется, что страховка не обязательна, и от неё всегда можно отказаться. Только по факту без страховки кредит не дают. А при расторжении договора страхования, деньги за страховку не возвращаются:

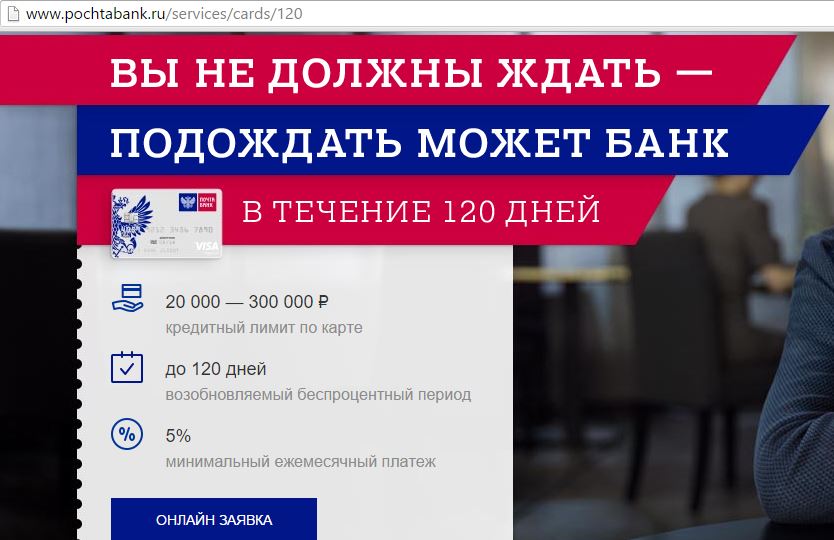

Кредитная карта Элемент 120

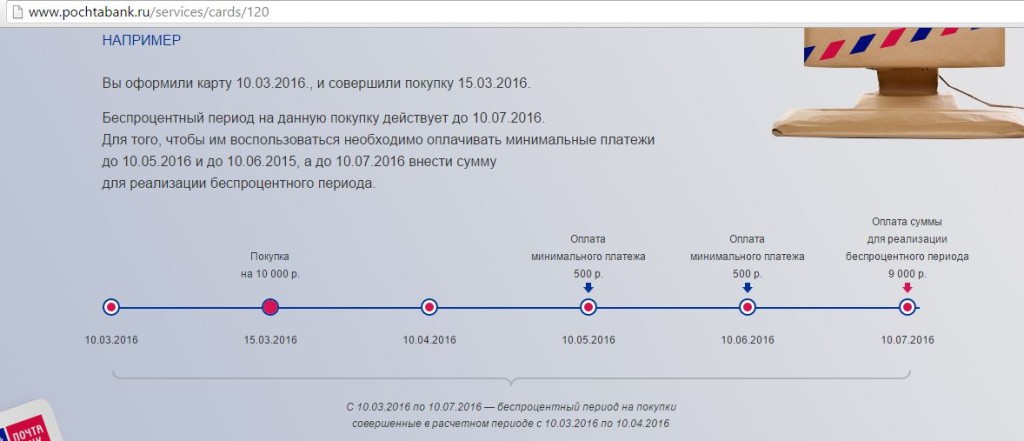

Кредитная карта «Элемент 120», предлагающая беспроцентный период до 120 дней, на первый взгляд показалась довольно достойной. Грейс-период честный, на расчётную дату нужно гасить 5% от задолженности по основному долгу + задолженность по комиссиям и процентам

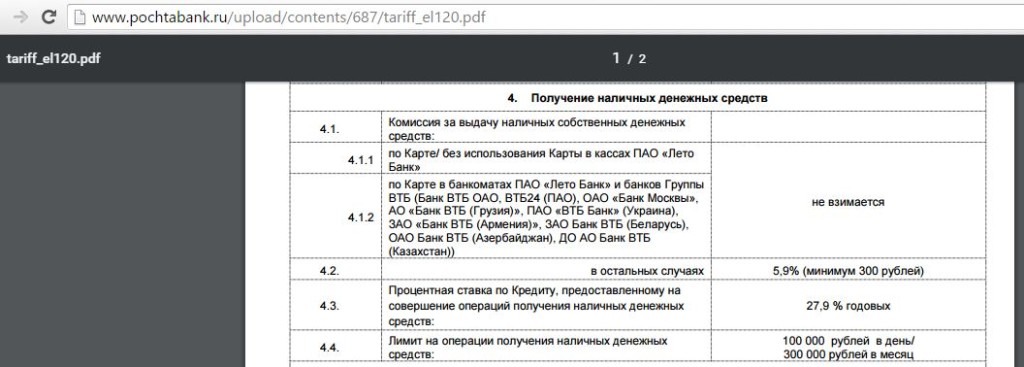

Обслуживание карты стоит 900 рублей в год, кэшбэка, правда, нет.

Комиссия за выдачу наличных с кредитной карты 5,9% (минимум 300 рублей), грейс-период на снятие наличных не распространяется (процентная ставка 27,9%):

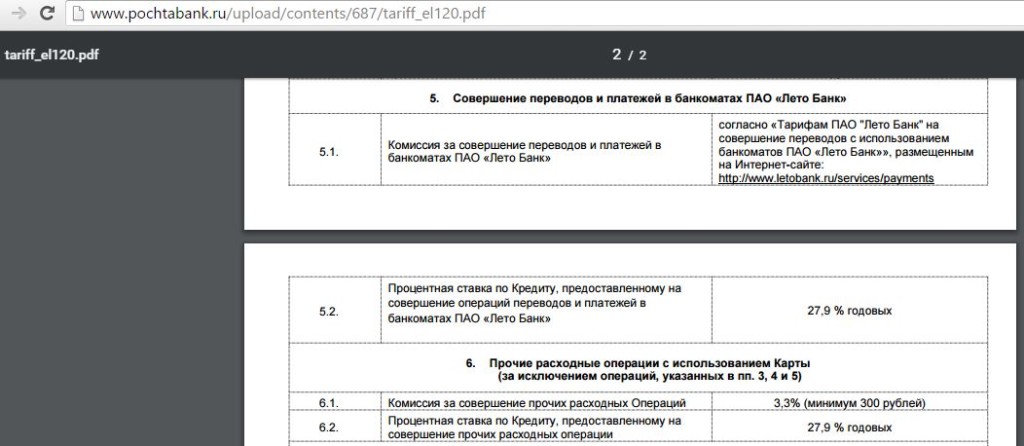

Платежи и переводы в банкоматах «Почта Банка» с комиссией и без грейса, «прочие» расходные операции тоже с комиссией и без грейса:

Более подробно о том, как банк может «подождать» и насколько честно, а также есть ли более интересные моменты, в которых банк может «подождать», я напишу попозже.

В общем, будем следить за развитием «Почта Банка». Надеюсь, моя статья была вам полезна, о всех дополнениях и уточнениях пишите в комментариях.

В связи с блокировкой Телеграма создано зеркало канала в ТамТам (мессенджер от Mail.ru Group со сходным функционалом): tt.me/hranidengi.