- Что вы узнаете

- Как устроены облигации

- Самые важные параметры облигаций

- Как понять, сколько можно заработать на облигации

- Кто может выпустить облигации

- Какие облигации выбрать

- Как выбирать облигации

- Как может выглядеть доход по облигациям

- Что еще стоит знать

- Запомнить

- Ключевые отличия

- Преимущества и недостатки

- Облигации

- Депозиты

- А что по доходности?

- Ситуация сейчас

- Cравнения доходностей

- Что по итогу?

- Подборки облигаций

- Дисклеймер

- Вклад

- Преимущества

- Недостатки

- Облигации

- Преимущества

- Недостатки

- Вклад в банке или облигации

Что вы узнаете

- Как устроены облигации.

- Зачем вкладываться в облигации и какие у них есть плюсы и минусы.

- Как выбрать подходящие вам облигации.

Как устроены облигации

Мы уже рассказывали абстрактно, теперь давайте разберем на конкретном примере.

Предположим, компании нужно 5 млрд рублей на новый проект. Чтобы их получить, компания может взять кредит в банке, а может выпустить облигации — ценные бумаги, с помощью которых бизнесы или государство берут у инвесторов в долг под проценты. Для компаний это дешевле, чем занимать деньги у банка, а для инвесторов — обычно выгоднее, чем вкладывать деньги в банк.

Схема вот такая.

Компания решает, сколько облигаций выпустить, сколько и как часто по ним платить. Например, компания может предложить такие условия: выпускаем 5 млн облигаций по 1000 ₽ каждая сроком на три года, проценты платим раз в полгода по 80 ₽ на облигацию. Итого 160 ₽ за год при стоимости бумаги 1000 ₽ — это 16% годовых. Соль в том, чтобы предложить такие условия, которые заинтересуют инвесторов, но останутся выгодными компании.

Инвесторы выкупают облигации у компании, а потом перепродают их друг другу на бирже. Работает это так: проценты получает тот, кто считается владельцем облигации на момент выплаты. Например, инвестор может держать облигацию полтора года, получить три раза по 50 ₽, а потом продать ее другому инвестору на бирже — оставшиеся проценты получит уже новый инвестор. Но это не значит, что если продать облигацию прямо накануне очередной выплаты, то вы не получите ничего, а новый инвестор получит все. Расскажем об этом чуть ниже.

Когда срок облигации подходит к концу, компания возвращает изначальную стоимость облигации — 1000 ₽ — и платит последние проценты. : эту тысячу вернут тому, кто владел облигацией на момент ее погашения.

Вкратце так. Давайте углубляться.

Самые важные параметры облигаций

Параметры — это те самые условия, которые задает эмитент при выпуске бумаг. Самые важные параметры — это номинал, купон и дата погашения.

Номинал — это сумма, которую компания берет в долг по одной облигации. В нашем примере номинал равен 1000 ₽ — это самый распространенный вариант.

Обычно компания продает облигации по номиналу или очень близко к нему — то есть получает по тысяче рублей за каждую облигацию. А вот когда инвесторы перепродают облигации друг другу, их стоимость может сильно отличаться от номинала. Мы на этом еще остановимся.

Купон — это проценты по облигации. Раньше облигации были бумажными, и на них действительно были отрывные купоны — каждый раз, когда по облигации выплачивали проценты, один купон отрывали. Бумажные облигации исчезли, а обозначение купона осталось.

Проценты могут выплачивать от одного до 12 раз в год — как решит эмитент. Чаще всего выплачивают два или четыре раза в год.

В нашем примере купон выплачивался каждые полгода по 80 ₽. Ставка купона, или отношение суммы купонов за год к номиналу облигации, равна 16% годовых.

Не у всех облигаций купоны фиксированные. Размер купона может, например, постепенно снижаться, но быть заранее известным. А может зависеть от или инфляции — например, ставка ЦБ + 2% годовых. Тогда не получится рассчитать доходность облигации на весь срок ее существования.

Дата погашения — дата, когда компания вернет основной долг, то есть номинал облигации. Например, 15 августа 2025 года. В этот день облигация сама исчезнет из портфеля инвестора — брокер ее спишет. Инвестору делать ничего не нужно. Вместо облигации начислят номинал и последний купон.

Держать облигацию до погашения не обязательно. Ее можно продать на бирже другим инвесторам, которые сейчас хотят ее купить.

Преимущество в том, что при продаже облигации можно практически не потерять проценты — это удобнее, чем на вкладе. Дело в том, что при продаже облигации на бирже инвестор получит не только стоимость облигации, но и накопленный купонный доход.

Принцип накопленного купонного дохода (НКД) проще объяснить на примере. Предположим, вы купили облигацию, купон по которой составляет 80 ₽, платят раз в полгода. Но вы продержали облигацию только три месяца, а потом решили продать.

Получается несправедливо: вы уже прошли половину пути к купону, но не получите его, если продадите облигацию. Так что эту половину купонного периода вам компенсирует покупатель ценной бумаги: он заплатит вам ее стоимость и еще половину купона сверху — 40 ₽. А когда наступит дата выплаты купона, новый владелец облигации получит полный купон, хотя держал бумагу только половину периода. Вроде все честно.

Так же и при покупке. Если вы приобретаете облигацию у другого инвестора, вы компенсируете ему часть купона, а в дату выплаты получите целый купон, хотя облигацию держали только часть периода.

НКД не надо считать самостоятельно: брокер и биржа все сделают за вас. Когда будете покупать или продавать облигации, в цене уже будет учтен НКД.

Как понять, сколько можно заработать на облигации

В день размещения компания продает облигации по номиналу или близко к нему, например за 1000 ₽. Но облигации легко могут раскупить за один день — если не успеть, в дальнейшем бумаги нужно будет приобретать на бирже у другого инвестора, который хочет их реализовать. У популярных облигаций всегда есть достаточное количество желающих купить и продать их.

Возможно, цена облигации на бирже будет заметно отличаться от номинала: она зависит от того, за сколько инвесторы готовы ее перекупить. Облигация с номиналом 1000 ₽ может стоить на бирже и 1100 ₽, и 900 ₽. Нередко эта цена меняется каждую минуту, хотя колебания в рамках одного дня обычно небольшие — доли процента.

Вернемся к примеру с облигациями номиналом 1000 ₽, погашением через три года и купоном 80 ₽ раз в полгода.

Компания продает эти облигации первым владельцам, получает свои 5 млрд рублей в долг и заранее знает, сколько и когда нужно вернуть: раз в полгода она будет выплачивать 80 ₽ по каждой из 5 млн облигаций, а в конце срока вернет инвесторам 5 млрд рублей — по 1000 ₽ на бумагу. А по каким ценам первые владельцы перепродают купленные облигации на бирже, компанию уже не волнует: сумма, которую она потратит на выплаты, от этого не зависит.

Зато цена облигации должна волновать инвестора. Предположим, на бирже ее стоимость выросла до 1100 ₽. Если инвестор купит ее по этой цене, каждые полгода он будет получать 80 ₽ купона, но в конце срока получит не 1100 ₽, которые вложил, а 1000 ₽ — номинал облигации. Доходность для инвестора снизится: ему придется вложить больше, чтобы получить купоны и вернуть в конце 1000 ₽.

И обратная ситуация: если цена этих облигаций упадет ниже номинала, например до 900 ₽, эта облигация станет выгоднее для инвестора — ему нужно вложить всего 900 ₽, чтобы получить купоны и вернуть в конце 1000 ₽ номинала.

Поэтому инвесторам важно перед покупкой проверять нынешнюю цену облигаций — чтобы понимать, на какую доходность можно рассчитывать.

Узнать доходность с учетом нынешней цены облигации можно на сайте Московской биржи — просто вбейте в поиск название бумаги. Приложения брокеров тоже могут отображать эти данные.

Есть разные виды доходности облигаций, но чаще всего смотрят на эффективную доходность к погашению. Она предполагает, что, купив облигацию сейчас, вы будете владеть ею до погашения.

Эффективная доходность учитывает все будущие купоны облигации и то, что сейчас цена отличается от номинала, а погашение будет по номиналу. Она также подразумевает, что все купоны будут вкладываться под доходность, поэтому фактический результат может немного отличаться: не факт, что получится их так вложить. А вот комиссии и налоги эффективная доходность не учитывает.

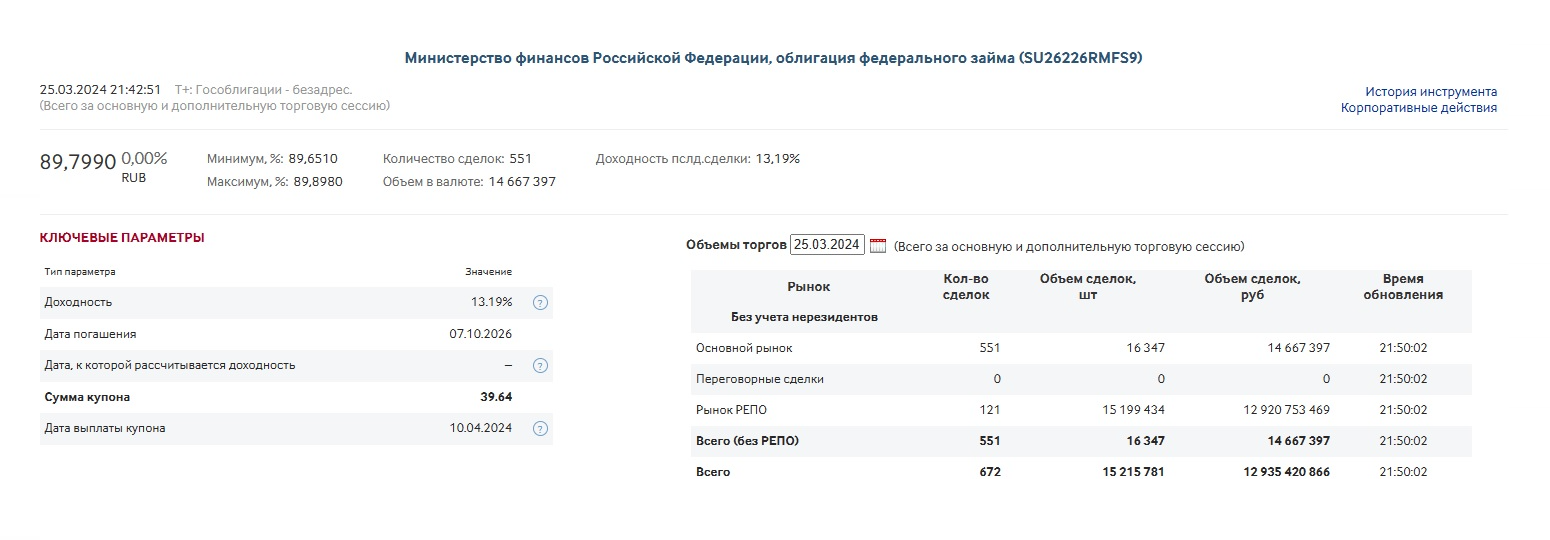

Страница ОФЗ 26226 — облигации федерального займа — на сайте Мосбиржи. В левом верхнем углу указано, за какую сумму сейчас можно купить эту облигацию — 89,799% от номинала, то есть за 898 ₽. С учетом цены эффективная доходность к погашению — 13,19% годовых, как показано под названием и в первой строке таблицы «Ключевые параметры»

Кто может выпустить облигации

В зависимости от эмитента (того, кто выпустил облигации) они делятся на государственные, муниципальные и корпоративные.

Государственные облигации — или ОФЗ, облигации федерального займа, — выпускает Министерство финансов. Это самые надежные облигации, а потому наименее доходные. В марте 2024 года ОФЗ давали

Муниципальные, или субфедеральные, облигации выпускают органы власти регионов, районов и городов. Их риск чуть выше, чем у ОФЗ, но и доходность чуть больше —

Корпоративные — облигации компаний: от гигантов вроде Сбербанка и РЖД до небольших предприятий. Облигации крупных корпораций более надежные — и менее выгодные. Доходность колеблется от 14 до 20% годовых.

Какие облигации выбрать

На первый взгляд может показаться, что вкладывать в ОФЗ совсем невыгодно — можно найти вклады с доходностью выше.

Но если вы открываете ИИС и используете вычет за пополнение счета, ситуация меняется. Гарантий по ОФЗ, конечно, нет, но риск минимальный: вы получите доход по облигациям с максимальной вероятностью, а сверху — еще 13% от внесенных на ИИС средств.

В любом случае мы рекомендуем часть инвестиционного портфеля держать в ОФЗ — для безопасности.

Чтобы повысить доходность, но не сильно рисковать, можно покупать разные облигации. Например, купить поровну ОФЗ, субфедеральных и надежных корпоративных облигаций — от крупных компаний, которые обанкротятся.

Как выбирать облигации

Отличный вариант для новичков — выбирать облигации с датой погашения как раз к тому времени, когда вам нужны деньги. Готовы вложить на два года — выбирайте облигации с датой погашения через два года.

Плюс такого подхода в том, что вы заранее будете знать, когда и сколько получите: с заранее известной периодичностью будете получать купоны, а в конце срока — номинал облигации. И если ваша облигация с номиналом 1000 ₽ вдруг резко подешевеет до 900 ₽, вас не будет волновать это падение: все равно в конце срока вы получите номинал — то есть тысячу.

А еще в этом случае нужно будет заплатить комиссию брокера только при покупке облигаций: за погашение и выплату купонов комиссии нет.

Давайте разберем алгоритм, где и что смотреть.

Один из простых способов — воспользоваться сервисом на сайте «Доходъ». Сервис не адаптирован под мобильные, поэтому рекомендуем открывать сайт с компьютера.

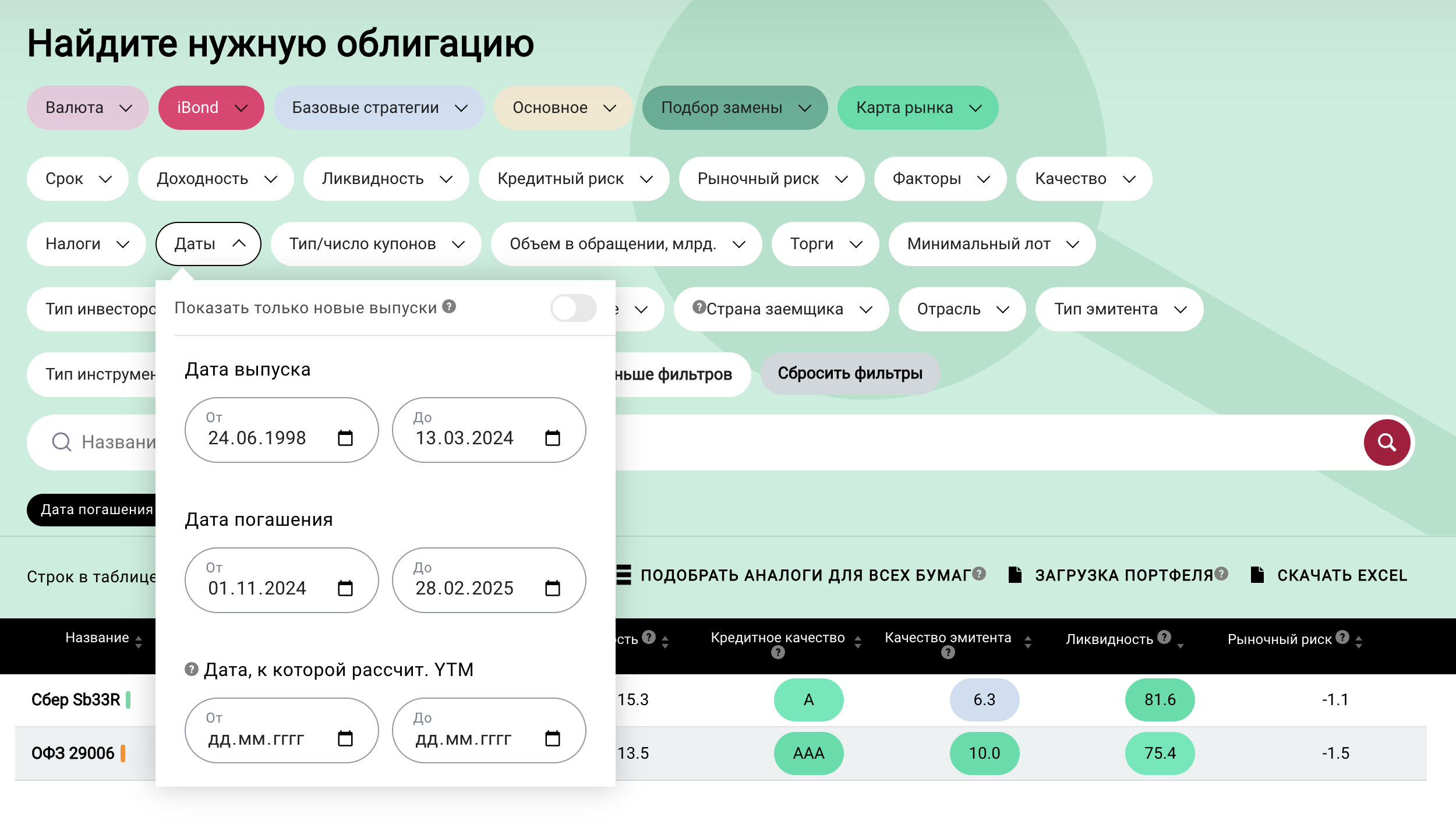

Предположим, в конце марта 2024 года мы хотим вложить рубли в безопасные облигации на небольшой срок — так, чтобы деньги от погашения поступили в конце 2024 или начале 2025 года.

Раскрываем меню «Больше фильтров» и в фильтре «Даты» выбираем дату погашения с ноября 2024 по февраль 2025.

В фильтре «Валюта» выставляем рубли, в фильтре «Тип инвесторов» — для неквалифицированных, а в фильтре «Тип облигации» для простоты выбираем стандартные.

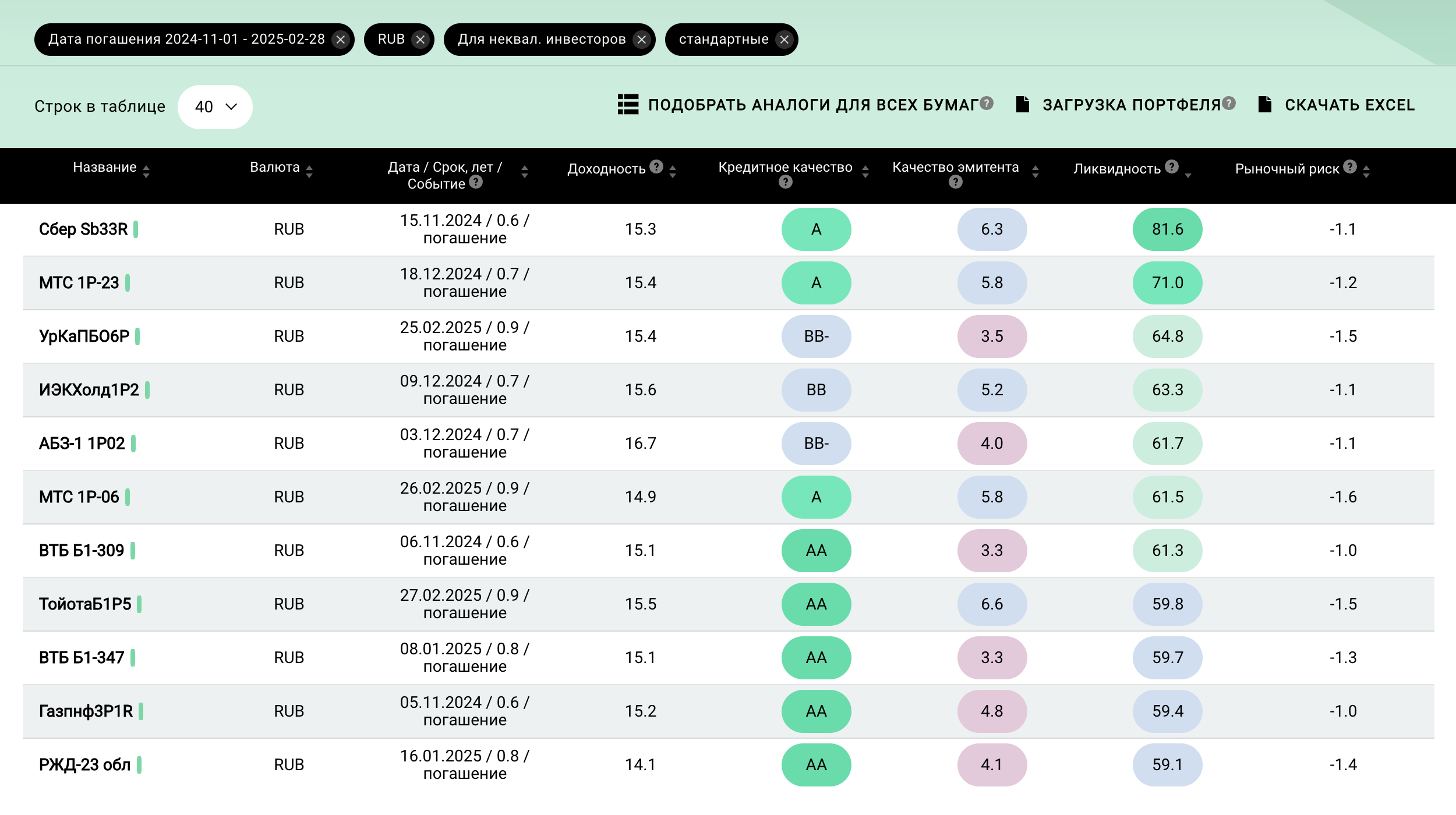

В таблице ниже можно посмотреть, какие облигации нам предложит сервис.

Важный критерий — кредитное качество. Сервис рассчитывает это по кредитным рейтингам, которые формируют независимые рейтинговые агентства, и по собственным оценкам.

В таблице мы сделали сортировку по кредитному качеству. ОФЗ, то есть государственные облигации, в таблицу не попали, так как нет ОФЗ с подходящей датой погашения. Зато видно, что у облигаций регионов и крупных компаний высокий рейтинг, АА. Лучше рейтинг только у ОФЗ — ААА.

Можно менять фильтры так, как требуется для ваших задач, например искать облигации с высокой ликвидностью — где большой объем торгов. Это полезно, если хотите быстро купить или продать облигации на крупную сумму. Или, если нужно, посмотрите облигации не в рублях, а в юанях. Сортировку результатов тоже можно менять — например, выбрать по дате погашения или по доходности.

Как может выглядеть доход по облигациям

На примере ОФЗ 26226 с погашением в октябре 2026 года: купоны два раза в год, размер купона — 39,64 ₽. Ставка купона — 7,95% годовых, но при цене облигации 89,799% номинала эффективная доходность к погашению — 13,19% годовых без поправки на налог.

Покупка без учета комиссии брокера, размер купона — без учета налога. С учетом налога купон равен 34,69 ₽.

Аналитики Тинькофф Инвестиций составили подборку государственных и корпоративных облигаций стоимостью от 1000 ₽ со сроком погашения до года. Доходность — до 11% годовых при невысоком риске. Чтобы посмотреть подборку, установите приложение и откройте брокерский счет.

Что еще стоит знать

Риски. Чем выше доходность, тем выше риск. Относительно уверенными можно быть в облигациях с рейтингом не ниже BB. Самый высокий рейтинг — это ААА.

Покупать на все деньги высокодоходные облигации небольших или проблемных компаний точно не стоит. Есть риск того, что компания не справится с долговой нагрузкой и не выплатит вовремя купоны — а то и не сможет погасить облигации. Неисполнение обязательств называется дефолтом, этого есть риск потерять все или почти все вложенные деньги.

Стоит ли сильно рисковать ради нескольких лишних процентов годовых — решать вам.

Налоги. Купоны по облигациям облагаются налогом по ставке 13%. Брокер сам удержит налог — на ваш счет купон поступит уже за вычетом налога. Дополнительно напрягаться не нужно, но удержанный налог снизит итоговую доходность.

Если у вас ИИС старого типа и при его закрытии вы примените вычет , налога с купонов не будет. Если у вас налога также не будет.

Амортизация. Амортизация — это когда эмитент возвращает номинал облигации не в дату погашения, а постепенно, частями.

Например, эмитент вернет не 1000 ₽ вместе с последним купоном, а по 100 ₽ вместе с каждым купоном. Плюс — деньги быстрее возвращаются инвестору. Минус — нужно снова искать, куда вкладывать эти деньги. И не факт, что к моменту выплаты получится найти с доходностью.

Амортизация — это не хорошо и не плохо, просто нужно иметь ее в виду и вовремя перекладывать освободившиеся деньги в другие инструменты. Например, практически все субфедеральные облигации имеют амортизацию.

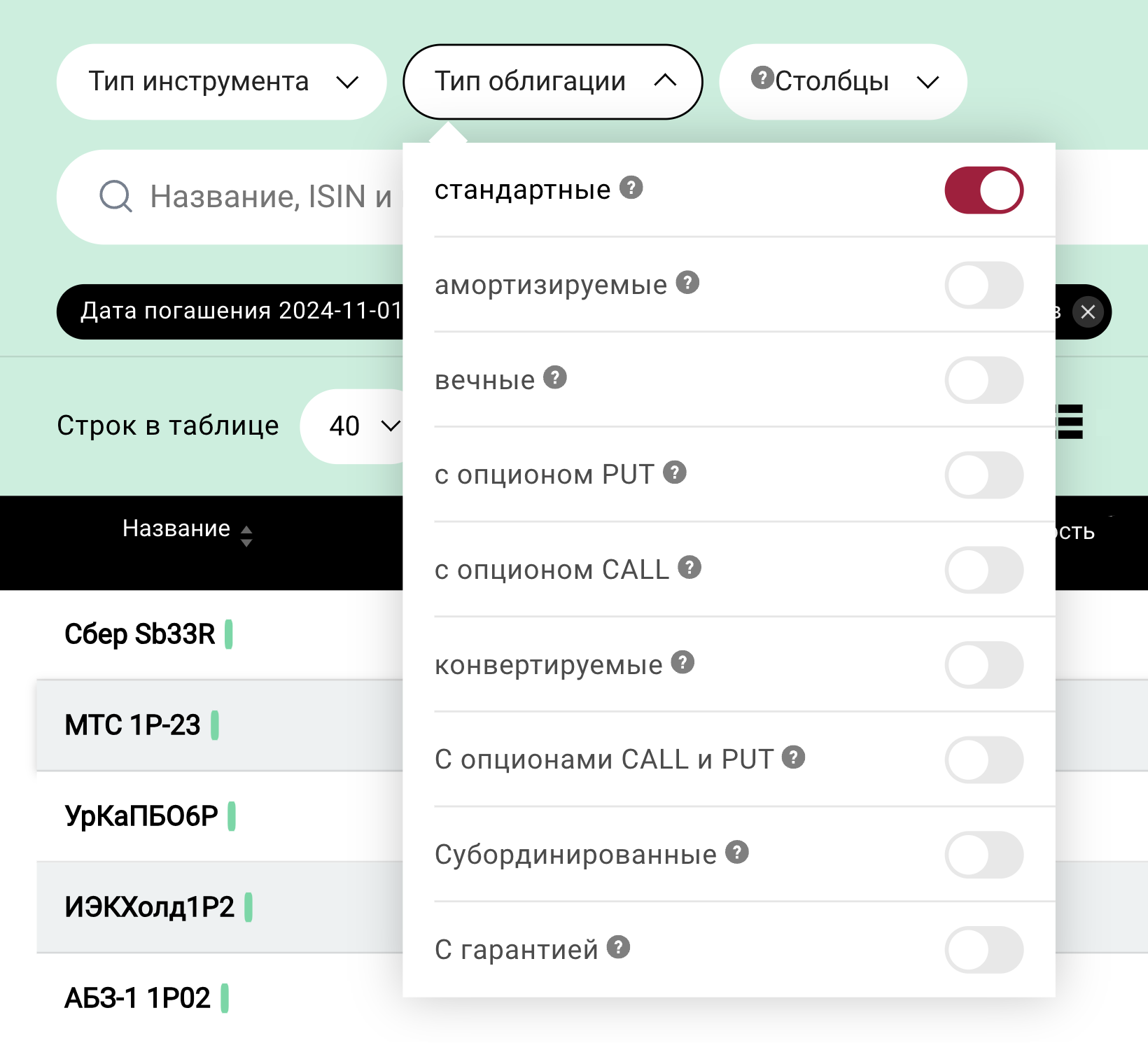

Если вы не хотите думать об амортизации, такие бумаги можно отключить в расширенных настройках сервиса «Доход», для этого выберите «амортизируемые» в фильтре «Тип облигации».

Запомнить

- Облигации помогают компаниям и государству получать деньги дешевле, чем в банке, а инвесторам — зарабатывать больше, чем в банке. Хотя бывает и так, что вклады выгоднее самых надежных облигаций, особенно если учесть комиссии и налоги.

- Самые важные параметры облигаций — дата погашения, купон, номинал.

- Доходность облигации зависит не только от размера купона, но и от нынешней цены облигации на рынке. Смотрите на эффективную доходность к погашению, учитывающую текущую стоимость бумаги.

- Самые надежные облигации — ОФЗ, но доход по ним не выше банковских вкладов. Впрочем, с налоговым вычетом по ИИС, то есть возможностью вернуть 13% от внесенной суммы, получается хорошо и безопасно.

- Можно найти облигации и под 20% годовых, но риск остаться без денег по ним — очень высокий. Начинать лучше с ОФЗ, облигаций регионов и крупнейших компаний.

Усилия Банка России по борьбе с инфляционным давлением привели к росту ключевой ставки за последние 8 месяцев на 8.5 процентных пункта до 16%. За последние 10 лет ставка выше 15% встречалась трижды — в конце 2014 (максимальная ставка составила 17%), в 2022 году (20%) и в текущем цикле движения денежно-кредитной политики.

С высокой долей вероятности 16% — максимальная ставка в текущем денежно-кредитном цикле. Банк России два заседания подряд оставляет ставку неизменной, а по словам председателя ЦБ Эльвиры Набиуллиной, на последнем заседании в марте вопрос о поднятии ставки предметно не обсуждался.

Высокие абсолютные доходности привлекают новых инвесторов в инструменты фиксированной доходности. И появляется закономерный вопрос, что лучше выбрать: покупку облигаций или депозит в банке? Сразу оговоримся, что однозначных ответов не будет, у каждой бумаги есть плюсы и минусы, которые рассмотрим в этой статье.

Ключевые отличия

Аналогом депозита можно считать облигации эмитентов первого эшелона, имеющие высокий кредитный рейтинг и Облигации Федерального Займа (ОФЗ). Выбор эмитента с меньшим кредитным рейтингом, конечно, увеличит доходность, но и соразмерно добавит рисков держателям.

| Облигации | Банковский вклад | |

| Ликвидность | Различается от качества бумаги. Как аналог депозита стоит рассматривать ОФЗ/бумаги первого эшелона, имеющие высокую ликвидность. При досрочной продаже бумаг процентный доход сохраняется в виде выплаты накопленного купонного дохода (НКД). | Высокая ликвидность. Как правило, денежные средства можно забрать в любой момент до окончания срока действия, но с потерей суммы начисленных процентов. |

| Налогообложение | С дохода по всем видам облигаций необходимо уплатить НДФЛ (13% или 15%). Существует ряд льгот, позволяющих оптимизировать НДФЛ***. | Освобождающие от уплаты НДФЛ поправки отменили в начале 2023 года. С дохода по вкладу инвестор должен оплатить НДФЛ (13% или 15%) за вычетом не налогооблагаемой суммы по формуле (максимальная ставка ЦБ РФ за год х 1 млн. руб. На 2024 год необлагаемая налогом сумма составляет 160 тысяч рублей**). |

| Страхование | Облигации российский эмитентов на брокерском счете хранятся в депозитарии брокера с централизованным хранением в НРД (входит в группу «Московская Биржа»), которому Банком России присвоен статус центрального депозитария. В случае проблем у брокера, бумаги можно перевести в другой депозитарий. | АСВ* страхует вложения до 1.4 млн. руб. в рамках одной кредитной организации. |

| Надежность | Зависит от кредитного качества эмитента. Высокий уровень надежности в облигации первого эшелона, куда в том числе входят ряд системно-значимых банков. Наивысший кредитный рейтинг — суверенные облигации. | Зависит от кредитного качества банка. |

*Агентство страхования вкладов

**1 млн х 16% (максимальная ставка по году на 26.03)

*** (i) Льгота на долгосрочное владение ЦБ — действует при непрерывном владении бумагой на протяжении 3 лет. Снижение облагаемой налогом суммы возможно по форуме 3 млн. руб х кол-во лет владения. Не действует на купоны (ii)Льгота на непрерывное владение бумагами высокотехнологического сектора экономики не менее 1 года. Не действует на купоны (iii)Льготы двух типов на ИИС

Оба инструмента достаточно похожи между собой по основным критериям для инвестора, однако имеют свои преимущества и недостатки.

Риски, связанные с облигациями, не подлежат страхованию в соответствии с Федеральным законом от 23 декабря 2003 года № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации», возврат инвестиций и доходность вложений в данный финансовый инструмент не гарантированы государством. Либо в таблице, либо в разделе недостатки. Иначе может быть расценено как введение в заблуждение.

Преимущества и недостатки

Облигации

| Преимущества | Недостатки |

| 1. Возможность управления позицией в зависимости от потребностей инвестора — увеличение/частичное снятие/закрытие без потери заработанных процентов. По желанию купоны могут реинвестироваться или выводится на счет инвестора. 2. Возможность формирования диверсифицированного портфеля компаний из разных секторов экономики, снижая отраслевой риск финансового сектора. 3. Потенциально более высокая/сопоставимая доходность от вложений (об этом поговорим в разделе ниже). | 1. Рыночный риск. Стоимость бумаг при досрочной продаже может быть ниже цены покупки из-за изменения процентных ставок в экономике. Также работает в обратную сторону, цены облигаций могут торговаться выше номинала или цены покупки при определенных экономических условиях. 2. Кредитный риск. Инвестор подвержен рискам неплатежей, дефолтам, как и в случае банковского депозита. Риск может снижаться при формировании портфеля из корпоративных эмитентов высокого качества и суверенных облигаций. 3. Потребность в ликвидности. Сделки по облигациям проводятся в рабочие часы биржи. Для реализации позиции необходим встречный объем заявки. Как правило, в ОФЗ и качественных корпоративных облигациях отмечается высокая ликвидность. |

Депозиты

| Преимущества | Недостатки |

| 1. Предсказуемость. Доходность по вкладу известна заранее, отсутствует вероятность падения стоимости вклада. 2. Страхование. АСВ компенсирует сумму вклада в случае банкротства кредитной организации на сумму до 1.4 млн. руб. 3. Ликвидность. Денежные средства можно забрать со вклада в любой день, но существует | 1. Риск потери процентов. В случае досрочного изъятия средств со вклада, сумма заработанных процентов по вкладу пересчитывается по значительно меньшей ставке (обычно 0.001-0.005%), либо сгорают. В этом заключается дополнительный риск длинных вкладов, где в случае досрочного изъятия кредитные организации получают условно бесплатное фондирование за счет клиента. 2. Доходности. Как правило, доходность вкладов уступает по доходности корпоративным облигациям. 3. Риск дефолта банка. В этом случае застрахованная сумма в одном кредитном учреждении составляет 1.4 млн. руб. |

А что по доходности?

Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Прошлые показатели, в том числе основанные на реальных показателях в прошлом, не являются обещанием доходности и/или гарантией будущих результатов.

Для сравнения доходности рассмотрим динамику нескольких процентных ставок за последний год:

1.Максимальная ставка по депозитам в 10 крупнейших по объему депозитов банках (ЦБ РФ)

2.Доходность годовых Облигаций Федерального Займа

3.Доходность индекса корпоративных облигаций Мосбиржи (рейтинг от AA-(RU) до AA+(RU), более 1 года)

4.Доходность индекса корпоративных облигаций Мосбиржи (рейтинг AAA(RU), более 1 года)

Как видно по динамике ставки по депозитам отстают от средней доходности облигационных индексов. С начала года доходности приблизились, что объяснимо более ранней реакцией облигационного рынка на потенциал снижения ключевой ставки.

Более того, доходности выше ставок по депозитам можно найти в облигациях самих банков.

| Ставка депозита в банке* | Облигации банка** | |||

| 1 год | 2 года (эффективная) | 1 год | 2 года | |

| Сбер | 12,10% | 13,20% | Доходность 15,2%,Погашение 28.02.2025 (RU000A103KG4) | Доходность 14,0%,Погашение 09.04.2026 (RU000A102YG7) |

| Альфа-банк | 14,00% | 13,80% | Доходность 15,5%,Погашение 07.04.2025 (RU000A106268) | Доходность 14,5%,Погашение 20.01.2026 (RU000A106KV6) |

| Газпромбанк | 12,50% | 8,45% | Доходность 14,94%,Погашение 28.05.2025 (RU000A105GW4) | Доходность 14,8%,Оферта 21.10.2026 (RU000A1064G3) |

*Данные: сайт Сравни.ру без учета программ лояльности банков на 26.03

**Данные: Cbonds на 26.03

Ситуация сейчас

Мы ожидаем, что во второй половине года ЦБ перейдет к снижению ключевой ставки. Это снижение также закладывает и рынок, из-за чего кривая доходностей инвертирована, то есть короткие облигации и депозиты предлагают более высокие доходности, чем длинные.

Кривая бескупонной доходности на 28.03 инвертирована на горизонте до 7 лет.

Несмотря на инверсию, в текущей стадии инвесторам стоит использовать возможность фиксировать доходности в инструментах с более длительным сроком по двум причинам:

Риск реинвестирования. Короткие депозиты и бумаги предлагают более высокие доходности, но после погашения инструмента новые уровни доходностей могут быть заметно ниже и снижать общую доходность на периоде.

Для иллюстрации посчитаем доходности по двум разным портфелям: первый портфель получает 3 года доходность в 13.5% с капитализацией в конце года, а другой 16%, 13% и 9% также с капитализацией в конце года (такие уровни доходностей мы ожидаем в начале 2025 и 2026 года соответственно).

Для наглядности мы уберем налогообложение, применяемое в портфелях, так как и депозиты и облигации имеют льготы при соблюдении определённых условий.

Cравнения доходностей

| Сумма вложений | 10 000 000 ₽ |

| 1 год | 16% |

| 2 год | 13% |

| 3 год | 9% |

| Общий доход за период | 4 287 720 |

| В % | 42,88% |

| В %, годовых | 14,29% |

| Сумма вложений | 10 000 000 ₽ |

| 1 год | 13,5% |

| 2 год | 13,5% |

| 3 год | 13,5% |

| Общий доход за период | 4 621 354 |

| В % | 46,21% |

| В %, годовых | 15,40% |

Как можно заметить, разница общей доходности составила более 3%.

Дополнительная доходность при росте тела облигаций. Приобретая длинные облигации совершенно необязательно держать их до погашения, а в случае снижения уровня процентных ставок в экономике, такие бумаги могут принести дополнительный доход.

Лучше всего показать это на примере. Возьмем два популярных длинных выпуска ОФЗ: 26244 с погашением в марте 2034 года; и 26238 с погашением в мае 2041.

| Облигация | ОФЗ 26244 |

| Погашение | 15.03.2034 |

| Доходность к погашению, % | 13,38% |

| Цена | 90,6 |

| Купон, % | 11,25% |

| Дюрация, лет | 6 |

| Доходность через год (28.03.2025) | Цена | Изменение цены | Полная доходность с купоном |

| 13% | 92,86 | 2,5% | 13,7% |

| 12% | 97,8 | 7,9% | 19,2% |

| 11% | 103,1 | 13,8% | 25,0% |

| 10% | 108,7 | 20,0% | 31,2% |

| Облигация | ОФЗ 26238 |

| Погашение | 15.05.2041 |

| Доходность к погашению, % | 13,18% |

| Цена | 60,9 |

| Купон, % | 7,10% |

| Дюрация, лет | 7,9 |

| Доходность через год (28.03.2025) | Цена | Изменение цены | Полная доходность с купоном |

| 13% | 62,38 | 2,4% | 9,5% |

| 12% | 67,14 | 10,2% | 17,3% |

| 11% | 72,5 | 19,0% | 26,1% |

| 10% | 78,6 | 29,1% | 36,2% |

Бумаги с меньшим купоном более подвержены волатильности при изменении ставок, т.к. имеют бОльшую дюрацию в сравнении с облигацией с той же датой погашения, но более высоким купоном.

В случае снижения процентных ставок в экономики, процентный риск, которого лишены депозиты и более подвержены облигации с высокой дюрацией работает на стороне инвестора, принося дополнительный доход.

Что по итогу?

Оба инструмента действительно похожи по своим базовым качествам: прогнозируемости дохода и надежности. Однако облигации позволяют инвестору быть более адаптивными к происходящим изменениям: не терять заработанных процентов в случае продажи, диверсифицировать вложения в разных секторах и потенциально получить более высокую доходность.

Взамен инвестор берет на себя процентный риск изменения рыночных ставок и изменения цен облигаций.

Подборки облигаций

Подборки ниже сформированы исходя из инвестиционного горизонта выше 1 года. При меньшем горизонте стоит обратить внимание на флоатеры (бумаги, чья доходность зависит от определенного показателя: ключевой ставки, межбанковской ставки (RUONIA), инфляции и так далее.

Модельный портфель бумаг с рейтингом не ниже AA-

| Бумага | ISIN | Валюта | Доходность, %* | Дюрация | Сумма | Доля % | Купон | Сектор | Погашение | Пут | Кредитный рейтинг Эксперт РА | Кредитный рейтинг АКРА |

| НорНикель-БО-001P-02 | RU000A105A61 | RUB | 15,37% | 1,39 | 1 000 000 | 10% | 9,75% | Цветная металлургия | 05.10.2027 | 14.10.2025 | ruAAA | |

| ОФЗ-26244-ПД | RU000A1074G2 | RUB | 13,36% | 6,04 | 1 000 000 | 10% | 11,25% | Государственные | 15.03.2034 | |||

| НоваБев Групп-БО-П04 | RU000A102GU5 | RUB | 16,02% | 1,23 | 1 000 000 | 10% | 7,40% | Производство продуктов и напитков | 05.12.2025 | ruAA- | ||

| МТС-001P-20 | RU000A104SU6 | RUB | 14,17% | 1,85 | 500 000 | 5% | 11,75% | Связь и телекоммуникация | 01.05.2026 | ruAAA | AAA(RU) | |

| ГПБ-005P-03P | RU000A107UA7 | RUB | 14,34% | 2,61 | 500 000 | 5% | 13,70% | Банки | 21.02.2034 | 04.06.2027 | AA+(RU) | |

| Гр Черкизово-1Р-05-боб | RU000A105C28 | RUB | 14,98% | 1,45 | 500 000 | 5% | 9,95% | Производство продуктов и напитков | 23.10.2025 | AA-(RU) | ||

| ЮГК-001P-03 | RU000A106656 | RUB | 15,37% | 1,43 | 500 000 | 5% | 10,05% | Добыча драгоценных металлов | 23.10.2025 | AA-(RU) | ||

| Селектел-001Р-03R | RU000A106R95 | RUB | 15,68% | 2,08 | 1 000 000 | 10% | 13,30% | ИТ сервисы и программное обеспечение | 14.08.2026 | ruAA- | ||

| Альфа-Банк-ЗО-02 | RU000A107A69 | RUB | 15,34% | 1,27 | 1 000 000 | 10% | 7,85% | Банки | 04.08.2025 | AA+(RU) | ||

| Газпром нефть-003P-05R | RU000A105KP0 | RUB | 14,84% | 1,57 | 1 000 000 | 10% | 9,00% | Нефтегазовая отрасль | 02.12.2025 | AAA(RU) | ||

| Камаз-БО-П11 | RU000A107MM9 | RUB | 15,20% | 1,59 | 1 000 000 | 10% | 14,50% | Производство автотранспорта | 21.01.2026 | ruAA | AA-(RU) | |

| ВосточнаяСК-001Р-03R | RU000A105KR6 | RUB | 14,74% | 2,97 | 1 000 000 | 10% | 11,25% | Вспомогательная транспортная деятельность | 30.11.2027 | ruAA | AA(RU) | |

| 15,00% | 2,18 | 10 000 000 | 100% |

Цены, доходности и дюрация являются индикативными и зависят от фактического момента входа.

*доходность к погашению

Модельный портфель бумаг с рейтингом не ниже A-

| Бумага | ISIN | Валюта | Доходность, %* | Дюрация | Сумма | Доля % | Купон | Сектор | Погашение | Пут | Кредитный рейтинг Эксперт РА | Кредитный рейтинг АКРА |

| НорНикель-БО-001P-02 | RU000A105A61 | RUB | 15,37% | 1,39 | 1 000 000 | 10% | 9,75% | Цветная металлургия | 05.10.2027 | 14.10.2025 | ruAAA | |

| УральскаяСталь-БО-001Р-01 | RU000A105Q63 | RUB | 15,35% | 1,59 | 500 000 | 5% | 10,80% | Черная металлургия | 25.12.2025 | A+(RU) | ||

| НоваБев Групп-БО-П04 | RU000A102GU5 | RUB | 16,02% | 1,23 | 1 000 000 | 10% | 7,40% | Производство продуктов и напитков | 05.12.2025 | ruAA- | ||

| Селигдар-001P-01 | RU000A105CS1 | RUB | 16,01% | 1,43 | 500 000 | 5% | 10,80% | Добыча драгоценных металлов | 29.10.2025 | ruA+ | ||

| Медси-001P-02 | RU000A105YB1 | RUB | 16,08% | 1,78 | 500 000 | 5% | 10,35% | Медицинские услуги | 25.02.2038 | 16.03.2026 | ruAA- | |

| СистемаАФК-1Р-21-боб | RU000A103C95 | RUB | 16,13% | 2,04 | 1 000 000 | 10% | 8,40% | Холдинги | 23.06.2031 | 02.07.2026 | ruAA- | AA-(RU) |

| ЮГК-001P-03 | RU000A106656 | RUB | 15,37% | 1,43 | 500 000 | 5% | 10,05% | Добыча драгоценных металлов | 23.10.2025 | AA-(RU) | ||

| Селектел-001Р-03R | RU000A106R95 | RUB | 15,68% | 2,08 | 1 000 000 | 10% | 13,30% | ИТ сервисы и программное обеспечение | 14.08.2026 | ruAA- | ||

| Автодор ГК-005Р-01-боб | RU000A106FR4 | RUB | 15,82% | 2,00 | 1 000 000 | 10% | 10,31% | Строительство сооружений | 25.06.2026 | ruAA+ | ||

| Каршеринг Руссия-001Р-02 | RU000A106A86 | RUB | 16,55% | 1,89 | 1 000 000 | 10% | 12,70% | Лизинг и аренда | 22.05.2026 | |||

| Аэрофлот-П01-БО-01 | RU000A103943 | RUB | 15,56% | 2,02 | 1 000 000 | 10% | 8,35% | Воздушный транспорт | 11.06.2026 | ruA+ | ||

| Селектел-001Р-03R | RU000A106R95 | RUB | 15,68% | 2,08 | 1 000 000 | 10% | 13,30% | ИТ сервисы и программное обеспечение | 14.08.2026 | ruAA- | ||

| 15,82% | 1,78 | 10 000 000 | 100% |

Цены, доходности и дюрация являются индикативными и зависят от фактического момента входа.

*доходность к погашению

Для инвесторов, не желающих брать на себя процентный риск, существуют фонды денежного рынка и флоатеры. Ниже приведем пару примеров флоатеров:

1. Норильский Никель 1Р7 (RU000A1083A6) — купон облигации привязан к ключевой ставке Банка России +1.3 процентных пункта, т.е. текущий купон равен 17.3%. Выплаты ежемесячные, погашение в феврале 2029 года.

2. АФК Система 1р26 (RU000A106Z46) — купон привязан межбанковской ставки овернайт (RUONIA) c премией в +1.9 процентных пункта. Ставка RUONIA изменяется ежедневно, но близка к уровню ключевой ставки, среднее значение RUONIA за март составило 15.57%. Выплаты ежеквартальные, погашение в сентябре 2027 года.

3. На рынке ОФЗ также есть свои флоатеры, привязанные к ставке RUONIA. Эти бумаги с суверенным кредитным рейтингом и минимальным процентным риском (как правило цена бумаг двигается в пределах 100 базисных пунктов). Для примера можно привести ОФЗ 29014 с ежеквартальными выплатами по средней RUONIA и погашением в марте 2026 года.

На рынке флоатеров ОФЗ также есть торгующиеся с премией бумаги. Это старые облигационные выпуски, отражающие изменения с лагом в 6 месяцев. В этой статье останавливаться на них не будем из-за сложностей ценообразования бумаг.

Дисклеймер

Данный материал не является индивидуальной инвестиционной рекомендацией, упомянутые в нем финансовые инструменты и операции могут не подходить Вам как инвестору и не соответствовать Вашему инвестиционному профилю и инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и уровню допустимого риска является задачей инвестора. ООО Концерн «ДЖЕНЕРАЛ-ИНВЕСТ» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном материале, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Данные материалы подготовлены аналитиками ООО Концерн «ДЖЕНЕРАЛ-ИНВЕСТ», отображают частное мнение и не являются обещанием в будущем эффективности деятельности (доходности финансовых вложений). Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести или продать какие-либо ценные бумаги, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Информация была получена из открытых источников, которые считаются надежными, но компания не дает никаких заверений или гарантий относительно точности данной информации. Мнения, содержащиеся в настоящем материале, отражают текущие суждения аналитиков и могут быть изменены без предварительного уведомления. Прошлые показатели, в том числе основанные на реальных показателях в прошлом, не являются обещанием доходности и/или гарантией будущих результатов.

Настоящий материал не предназначен для широкого распространения и не является рекламой, адресованной неограниченной группе лиц, в отношении ценных бумаг или соответствующих финансовых инструментов, а также финансовых услуг.

Риски, связанные с финансовым инструментом, не подлежат страхованию в соответствии с Федеральным законом от 23 декабря 2003 года № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации», возврат инвестиций и доходность вложений в данный финансовый инструмент не гарантированы государством.

Совершение сделок на рынке ценных бумаг является рискованным мероприятием, участие в котором может привести к потере всех или части инвестированных средств. При принятии каких-либо инвестиционных решений необходимо ознакомиться с рисками, связанными с инвестированием в ценные бумаги и финансовые инструменты. ООО Концерн «ДЖЕНЕРАЛ-ИНВЕСТ» не гарантирует благие намерения и способность в будущем выполнять принятые на себя финансовые обязательства со стороны эмитентов ценных бумаг, бирж, расчетных организаций и клиринговых центров, депозитариев, расчетных банков, платежных агентов, рыночных контрагентов и прочих третьих лиц, что может привести к потерям инвестора. Однако, ООО Концерн «ДЖЕНЕРАЛ-ИНВЕСТ» прилагает все усилия по добросовестному выбору вышеперечисленных структур.

Общество с ограниченной ответственностью Концерн «ДЖЕНЕРАЛ-ИНВЕСТ». Адрес места нахождения: 107031, г. Москва, вн.тер.г. муниципальный округ Тверской, ул Петровка, д. 7. Ознакомиться с условиями соответствующих договоров, а также получить иную информацию, которая должна быть предоставлена в соответствии с нормативными правовыми актами Российской Федерации можно по адресу: 107031, г. Москва, вн.тер.г. муниципальный округ Тверской, ул Петровка, д. 7, или по телефону +7 (495) 727-00-77. Лицензии профессионального участника рынка ценных бумаг Общества с ограниченной ответственностью Концерн «ДЖЕНЕРАЛ-ИНВЕСТ»: на осуществление брокерской деятельности № 177-12660-100000 от 10 ноября 2009 г.; на осуществление дилерской деятельности № 177-12665-010000 от 10 ноября 2009 г.; на осуществление деятельности по управлению ценными бумагами № 177-12670-001000 от 10 ноября 2009 г.; на осуществление депозитарной деятельности № 177-13612-000100 от 21 июня 2011г. С информацией об ООО Концерн «ДЖЕНЕРАЛ-ИНВЕСТ» можно ознакомиться: https://generalinvest.ru/information_disclosure.html.

Жаркая пора в Альфа-Инвестициях

Получите 20 акций в подарок за первые инвестиции

и участвуйте в еженедельном розыгрыше денежных призов.

Приготовьтесь провести это лето ярко и выгодно

Банковский вклад считается одним из самых надёжных способов вложения денег, который позволяет получать стабильный гарантированный доход. По соотношению доходности и риска конкуренцию депозиту могут составить инвестиции в ценные бумаги, в частности в облигации, которые также предусматривают фиксированную доходность в виде купонных выплат. Разбираемся, какой из этих инструментов выгоднее для инвестора.

Вклад

Вклад, или депозит, — это банковский счёт для размещения свободных денег клиента и начисления на них процентов. Порядок выплаты процентного дохода зависит от условий договора: деньги могут зачисляться на счёт один раз по окончании срока депозита или ежемесячно. По одним вкладам не предусмотрено снятие и пополнение без потери процентов, по другим эти операции допускаются с ограничениями.

Хорошая альтернатива классическому депозиту — накопительный счёт. По нему можно проводить приходно-расходные операции в любое время. При этом проценты по таким счетам обычно начисляются на минимальный остаток. Это наименьшая сумма, которая находилась на счёте на начало дня с первого по последний календарный день месяца.

Приведём пример. 1 декабря на счёте было 100 000 рублей. 10 декабря клиент снял 20 000 рублей, а 25-го числа пополнил вклад на 40 000 рублей. По итогам месяца проценты будут начислены на сумму 80 000 рублей, так как это минимальный остаток в этом расчётном периоде.

Преимущества

Надёжность. Деятельность банков регулируется государством в лице ЦБ РФ, который следит за соблюдением прав вкладчиков и выполнением действующих нормативов. Если банк обанкротится или лишится лицензии, владелец вклада получит страховое возмещение. Максимальный размер страховой выплаты — 1,4 млн рублей в рамках одной кредитной организации.

Ликвидность. Клиент в любое время может получить доступ к деньгам — при личном посещении офиса или онлайн через личный кабинет.

Фиксированный доход. Ставка по депозиту известна заранее, поэтому вкладчик может рассчитать сумму дохода к дате закрытия счёта. При досрочном погашении в зависимости от условий вклада клиент в любом случае не получит меньше, чем вложил.

Лояльные условия налогообложения дохода по вкладам. НДФЛ начисляется, только если совокупный размер выплат по всем вкладам и счетам клиента превышает 1 млн рублей, умноженный на максимальное значение ключевой ставки в течение года.

Недостатки

Основной минус — это невысокие процентные ставки по вкладам. Хорошо, если начисленные проценты защищают сбережения от инфляции, но и это не всегда так. В большинстве случаев этот способ вложения денег уступает облигациям по доходности.

Так, в феврале 2023 года средняя максимальная ставка по вкладам составила 8,036% годовых. При этом депозиты с наиболее выгодными условиями зачастую предполагают ограничения — отсутствие возможности пополнения и снятия, потерю начисленного дохода при досрочном закрытии.

Облигации

Облигации — это долговые ценные бумаги, которые выпускаются компаниями или государствами для привлечения финансирования. Эмитент обязуется вернуть номинальную стоимость бумаги в установленный срок, а до этого регулярно выплачивает инвесторам проценты, или купоны.

Облигации можно покупать и продавать на бирже. Для этого потребуется открыть брокерский счёт, так как получить прямой доступ к торгам инвестор не может.

Преимущества

Одно из ключевых преимуществ облигаций перед вкладами — более высокая потенциальная доходность.

Рассмотрим на примере. Накопительный Альфа-Вклад сроком на год с учётом капитализации процентов даст 7,5% годовых. А облигация Альфа-Банк Б2Р9» с погашением в декабре 2023 года при цене 98% номинала позволит получить доходность к погашению в размере 8,25% годовых. Этот пример актуален при условии, что инвестор будет держать бумаги до погашения.

Ещё один плюс — возможность получить налоговый вычет типа А в размере 13% от суммы, внесённой на счёт за календарный год. Льгота позволяет вернуть до 52 000 рублей из суммы налога на доходы физических лиц, удержанного за тот же календарный год. Для этого нужно открыть ИИС, внести на него деньги и купить облигации. Есть и другой тип вычета — тип Б, который позволяет освободить полученный доход от налогов. По одному счёту можно воспользоваться только одной налоговой льготой.

Недостатки

Рыночные риски. Если решите продать бумагу на бирже, то текущая рыночная цена может оказаться ниже цены покупки. При этом не факт, что полученный купонный доход покроет убытки.

Налогообложение. С дохода от продажи облигации и с полученных купонов удерживается НДФЛ. Исключение — если используете налоговый вычет типа Б на ИИС.

Возможные проблемы с ликвидностью. Инвестор не всегда может быстро вывести деньги, так как сделки с облигациями проводятся только в часы работы биржи. Кроме того, даже в рабочее время объёма торгов по бумаге может не хватить для продажи активов по рыночной цене. Как правило, это не касается облигаций федерального займа (ОФЗ) и других ликвидных бумаг.

Что касается надёжности, данный фактор напрямую зависит от эмитента, потому что ценные бумаги, в отличие от банковских счетов, не страхуются. Например, выплаты по ОФЗ гарантированы государством, поэтому риск невозврата вложений ничтожно мал.

Надёжность корпоративных облигаций обеспечивается исключительно платёжеспособностью компаний, которые их выпустили. В случае банкротства эмитента инвестор может остаться ни с чем.

Вклад в банке или облигации

В качестве итога приводим сравнительную характеристику банковских депозитов и ОФЗ, так как сравнивать вклады со всеми видами облигаций не совсем корректно и неинформативно.

Максимальная доходность, % годовых (на 01.2023) | ||

Ниже, чем по депозитам | ||

Деньги застрахованы на сумму 1,4 млн рублей | Выплаты гарантированы государством | |

Возможность получения налогового вычета | Да, до 52 000 рублей в год | |

Нет (есть ограничения) | ||

Досрочное расторжение / продажа | Вкладчик может потерять начисленные проценты, но не получит меньше, чем вложил | Инвестор может понести убытки, если цена продажи будет ниже цены покупки |

Таким образом, если ориентироваться только на доходность, то выгоднее инвестировать в облигации. Если важно иметь постоянный доступ к деньгам и пока нет возможности разбираться в тонкостях фондового рынка, то вклад будет хорошим решением.

Вся информация ниже относится к ИИС первого и второго типа — ИИС-1 и ИИС-2. Вы можете успеть открыть их до 31 декабря 2023 года включительно и продолжать использовать на прежних условиях.

С 1 января 2024 года можно будет открыть только ИИС третьего типа — ИИС-3.

Какие изменения планируются для нового типа счетов:

одновременно можно будет возвращать до 52 000 ₽ в год и не платить налог на доход от сделок с ценными бумагами пределах 30 млн ₽ при закрытии ИИС,

минимальный срок для получения льготы — 5 лет. В перспективе этот срок планируется увеличить до 10 лет,

можно открыть три ИИС у разных брокеров, но у одного брокера — только один,

нет ограничений на пополнение.

Чтобы открыть счёт с 1 января, нужно будет закрыть ИИС, открытый до 31 декабря 2023.

Об ИИС-3 мы расскажем подробнее на нашем сайте в ближайшее время.

Сколько на этих инструментах можно заработать со сбережениями до 500 тысяч рублей, «Российской газете» рассказал инвестиционный эксперт и автор канала по финансовой грамотности Елена Дроздова:

— Облигации — действительно самый низкорискованный инструмент фондового рынка. Они выпускаются государствами, муниципалитетами, компаниями. Это долговая ценная бумага. То есть покупая ее, инвестор дает в долг тому, кто ее выпустил (эмитенту). За это ему платят проценты — купоны, а в конце срока возвращают деньги (номинал облигации).

Облигации можно держать до срока погашения, когда инвестору эмитент заплатит номинал облигации, или продать по рыночной цене в любой торговый день.

Есть надежные облигации, по ним низкий риск и низкая доходность. А есть и высокодоходные. Но тут и выше риски: эмитенты могут быть не очень финансово устойчивыми.

Что касается банковских вкладов, то закрыть вклад до срока и сохранить проценты за заявленный период можно, только если это предусмотрено договором. Как правило, ставка с возможностью пополнения вклада и снятия без потери процентов будет ниже, чем по вкладу без условий снятия и пополнения.

Итак, плюсы вклада:

- Самый понятный инструмент и не требует дополнительных знаний.

- Удобство в использовании.

- Прогнозирование своего денежного потока и возможность получать ежемесячно, ежеквартально.

- Отсутствие расходов (комиссии, налоги при небольших суммах).

- Наличие страховки (вклад и проценты по нему в пределах страховой суммы в 1,4 млн руб.).

- Низкая доходность.

- Ограничения доходности при досрочном снятии (если пришлось закрыть вклад досрочно, то банк выплатит доход по ставке до востребования — 0,01%).

- Страховка ограничена суммой.

- Высоколиквидны: их можно быстро продать по рыночной цене или близкой к ней.

- Сохранение начисленной доходности при продаже по рыночной цене до срока погашения облигации. Исходя из количества дней, которые инвестор держал бумагу, он получит накопленный купонный доход — НКД.

- Колебания цен на рынке небольшие, покупая облигацию, инвестор, как правило, ориентируется на процент доходности.

- Доходность выше, чем по депозитам.

- Возможность большого выбора по надежности эмитента, доходности, срокам и закрытию разных личных целей, например, получение ежемесячной купонной зарплаты или большей доходности к определенной дате.

Минусы вложения денег в облигации:

- Необходимо выбрать брокера и открыть брокерский счет.

- Есть дополнительные расходы — налоги с дохода и комиссии брокера.

- Отсутствие защиты по системе страхования вкладов. Обещанный доход будет получен, если у компании-эмитента все хорошо, и есть средства на выплату купона. То есть нет дефолта и банкротства.

- Требуется больше знаний, чем по вкладам.

Возьмем для примера сумму 500 тысяч рублей и посмотрим, сколько можно заработать на вкладе банка, или купив его же облигации.

Вклад на год с возможностью пополнения, но без возможности снятия без потери процентов в системообразующих банках сейчас дает среднюю доходность 8%. Если вклад без снятия и без пополнения — годовая ставка немного выше 10,2%.

По облигации этих же банков со сроком погашения через год и 4 месяца можно получить доходность к погашению 12,8%.

Для примера возьмем конкретный выпуск по облигации в крупном банке:

- Цена на 16 октября 2023 года — 95,46% или 954,6 рубля (в приложении брокера цена идет сразу грязная: рыночная стоимость + накопленный купонный доход).

- Накопленный купонный доход — 11,1 рубля.

- Комиссия за сделку — 0,3% (от цены вместе с НКД. Зависит от тарифов брокера).

- Срок погашения — 02 марта 2025 года, то есть через год и 4 месяца.

- Размер купона — 43,88 рубля.

- При покупке одной облигации на 16 октября вы потратите 968,6 рубля (954,6 + 11,1 + 0,3%* (954,6+ 11,1).

До погашения облигации банк выплатит купон три раза 43,88 рубля: в марте, сентябре 2024 года и в дату погашения 3 марта 2025 года. Но если купить облигацию сейчас, то продавцу будет оплачен накопленный купонный доход 11,1 рубля, а следующий купон придет в размере 43,88, но для инвестора будет 35,79 рубля, что подразумевает доходность первого купона 3,4%, вместо 8,8%.

Доходность облигации к погашению составит 12,81% годовых. Разница между ценой покупки и номиналом составляет 45,4 рубля + купонные выплаты в размере 43,88 рубля.

С вложенных 500 тысяч рублей, в момент погашения облигации, с учетом реинвестирования получаемых купонов можно заработать с учетом налога до 76 181,55 рубля. Если эту облигацию купить на индивидуальном инвестиционном счете, то к доходности еще добавятся возмещаемые по налоговому вычету 13%.

За этот же период (1,4 года) на вкладе с возможностью пополнения, но без возможности снятия без потери процентов в системообразующих банках можно получить до 54 557 рублей или на вкладе без снятия и без пополнения — 69 797 рублей.

Важно понимать, что работа с любым финансовым инструментом предполагает, что вы знаете правила его использования и изучили данную тему. Вклад, облигации, акции должны соответствовать вашим финансовым целям, суммам инвестирования и вашего риск профиля.

Так что, принимая решение, убедитесь, что у вас достаточно знаний, чтобы вложить свои деньги в тот или иной инструмент.