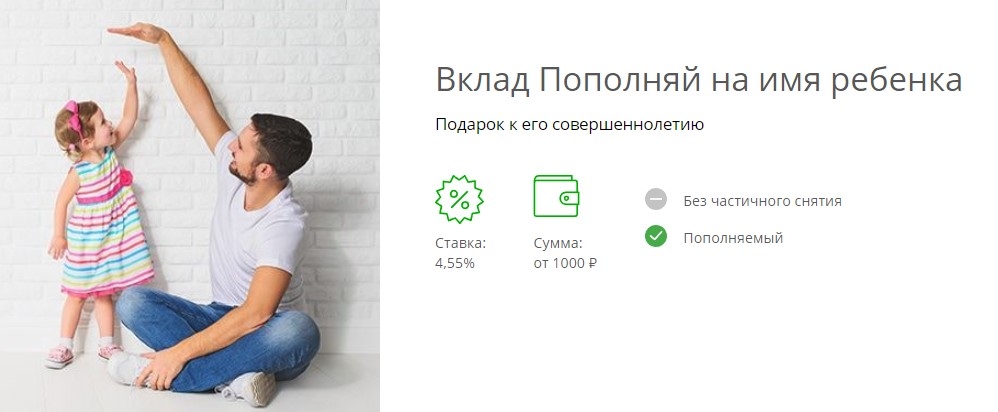

Стандартные условия

Советская власть агитировала что финансовые средства необходимо хранить в сберкассах и тем самым стали пользоваться спросом накопительные вклады. Это коснулось и вклада для детей в Сбербанке.

Приемлемый уровень инфляции в те времена способствовал накоплению средств на сберегательном счету, не опасаясь за их обесценивание. Годовая ставка по таким вкладам, как правило, была в интервале от 2 до 3%. Минимальное значение применялось к стандартным вкладам, а большая ставка – к срочным депозитам.

https://www.youtube.com/watch?v=sw4BXRBM_QY

Целевой вклад до востребования был доступен к оформлению как на себя, так и на другого человека. Здесь и берет начало привычка заводить сберегательные счета для детей и внуков. При этом варианте средства со счета мог получить только ребенок, достигнув установленного возраста.

Так как данный депозит открывается на ребенка, Сбербанком установлен ряд условий использования данной программы:

- Данный вклад, в отличии от стандартной программы «Пополняй», может быть открыт только в отделении Сбербанка;

- Открыть денежный депозит может только законный представитель ребенка (родитель или опекун);

- По наступлении 14 лет, ребенок, на чье имя был открыт вклад, может пополнять его и переводить накопленные проценты;

- Родитель не является владельцем вклада.

- В 18 лет полноправный владелец вклада (ребенок), может распоряжаться депозитными деньгами.

Важно! Обналичивание вклада до наступления 18 лет возможно только с письменного разрешения органов опеки и попечительства.

Детские вклады отличаются от обычных тем, что их оформление осуществляется не в пользу заявителя, а для определенного третьего лица. Соглашение оформляется исключительно с родителями ребенка или же с ним самим, если он уже достиг четырнадцатилетнего возраста. Помимо этого, в соответствии с установленными правилами такие вклады могут делать и другие родственники ребенка.

В любом случае для вклада будут действовать общие условия, которые выглядят следующим образом:

- Срок: не менее трех месяцев. В большинстве случаев предельно допустимый срок вклада составляет пять лет, но его можно при желании продлить.

- Сумма: от 1 000 рублей до любой необходимой суммы.

- Возможность пополнения: никак не ограничивается.

- Капитализация: сумма подвергается капитализации каждый месяц или один раз в квартал. Точный срок будет определяться уже в процессе подписания договора.

Использовать накопленные деньги ребенок сможет после того, как достигнет совершеннолетнего возраста, но это не говорит о том, что ему нужно будет сразу после своего дня рождения отправляться в ближайшее территориальное подразделение банка для того, чтобы снять всю сумму. Хранение вклада может осуществляться на протяжении неограниченного промежутка времени.

Отдельное внимание стоит уделить тому, что, несмотря на факт открытия вклада самими родителями, у них не будет возможности самостоятельно его закрыть, так как юридически его владельцем является именно ребенок.

Если потребуется срочно снять наличные, нужно будет обратиться в органы опеки для того, чтобы они выдали письменное разрешение на проведение этой операции. При этом случается так, что сотрудники органа опеки накладывают различные ограничения на проведение финансовых операций по такому счету. В частности, может быть запрещен перевод денег на какой-то другой депозит.

После того, как вклад будет зарегистрирован, опекуны или родственники ребенка могут неограниченно пополнять баланс вклада на нужную сумму, но при этом, как уже говорилось, управлять им может только ребенок. После того, как ему исполнится 14 лет, он также получит возможность пополнять счет (к примеру, пополнять свой вклад получаемой стипендией). Снять деньги можно будет только после того, как ребенок станет совершеннолетним.

Пополнять депозит можно следующими способами:

- Сбербанк Онлайн.

- Касса Сбербанка.

- Терминал.

- Приложение для телефона.

Какие-то фиксированные процентные ставки по таким вкладам действующими правилами банка не предусмотрены. Стартовый процент, который определяется при открытии депозита, находится в диапазоне от 3.5% до 5%. При этом стоит отметить, что в случае регулярного пополнения депозита стартовая ставка может быть увеличена.

Компенсационные выплаты по вкладам в казначейские облигации и сертификаты Сбербанка СССР

Денежная компенсация по вкладам Сбербанка СССР выдается по инициативе правительства Российской Федерации. Выплаты стали производиться в целях социальной поддержки россиян с 1996 года. Сумма выплат и условия их получения многократно менялись. На данный момент многие старые правила упразднены. Согласно последним изменениям в законодательстве, получить могут деньги те лица, которые открыли счета до 20 июня 1991 года.

Деньги, переданные гражданами в Сбербанк СССР, были заморожены.

Компенсацию советских вкладов могут получить определенные группы граждан. Чтобы получить денежные средства, претендент может обратиться в любое понравившееся отделение Сбербанка. Необязательно разыскивать тот офис, в котором был заведен счет. За прошедшее с момента распада СССР время произошла реорганизация банковской структуры, позволяющая быстро найти необходимые данные о своих клиентах на территории всей страны. После поступления запроса и подачи документов, деньги могут переводиться на действующий счет заявителя.

Право на получение денег имеют лица, которые:

- еще не получали возмещение финансовых потерь;

- являются гражданами Российской Федерации и имеют прописку на ее территории;

- родились до 1991 года.

Кому положено возмещение денежного ущерба

Сбербанк компенсирует только те вклады, которые принадлежат гражданам России. Не подлежат возврату средства:

- лиц, являющихся гражданами, вышедших из состава СССР республик;

- унаследованные иностранными гражданами;

- компенсированные ранее;

- открытые после 20 июня 1991 года;

Согласно решению правительства, на частичную компенсацию имеют право граждане, которые получили деньги с обесцененных счетов в период с 1992 по 2012 год.

Наследники умерших вкладчиков имеют право на выплаты по вкладам, если:

- они являются гражданами России и проживают на ее территории;

- денежные средства не были получены ранее;

- счет был открыт до 20 июня 1991 года.

Вступление в наследственные права по существующему законодательству наступает через полгода после смерти. По этой причине обратиться в Сбербанк родственники умершего смогут только по окончании этого срока. Компенсация будет рассчитана и выдана с учетом наследственной доли подателя заявления.

Наследники, проживающие на территории бывших союзных республик и являющиеся иностранными гражданами, право на получение возмещения ущерба не имеют.

Процедура выплаты Сбербанка по вкладам 1991 года предельно упрощена. Средства, накопленные гражданами на счетах Сбербанка СССР, компенсируются в 2-х и 3-х кратном эквиваленте.

Компенсация по сберкнижкам после 1991 года рассчитывается с учетом следующих коэффициентов:

- для открытых по настоящий момент – 1;

- по расторгнутым договорам с 1996 по 2017 год – 1;

- по закрытым счетам в 1995 г. – 0,9, 1994 г. – 0,8, 1993 г. – 0,7, 1992 г.– 0,6.

Деньги на погребение могут получить наследники умершего вкладчика. В том случае, если на счете хранилось меньше 200 рублей, сумма выплаты будет увеличена в 15 раз. Для тех, кто имел на сберегательной книжке больше 200 рублей, возмещение составит 6000 рублей.

Получить компенсацию могут лица, которые занимались погребением умершего и понесли финансовые затраты. Для получения денег нужно предоставить:

- справку о смерти вкладчика;

- сберегательную книжку;

- документы, подтверждающие право на получение наследства (заверенные нотариусом).

![]()

Такой вклад открывали родители на своих детей. По условию договора, деньги на счету должны были находиться до достижения ребенком совершеннолетия.

Давно повзрослевшим гражданам средства возмещаются с учетом их возрастной категории:

- лицам, родившимся после 1945 года и по 1991 год включительно, деньги будут выдаваться по схеме, учитывающей двукратное увеличение;

- граждане, родившиеся до 1945 года, получат средства, увеличенные в 3 раза.

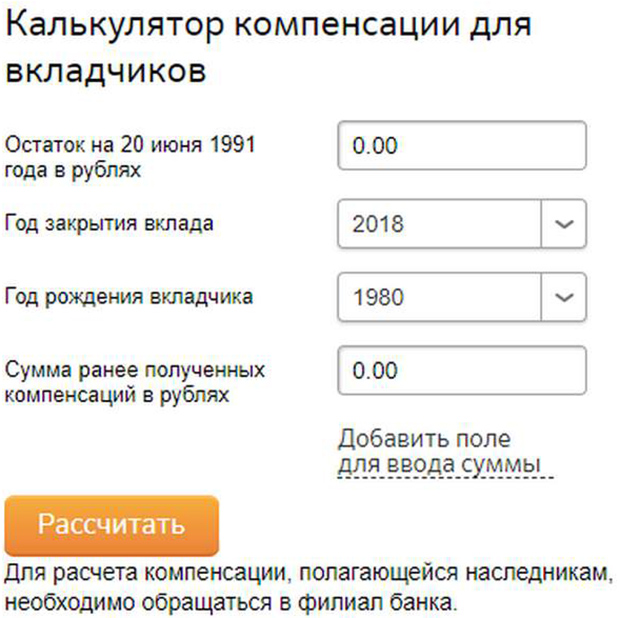

Более точно узнать, какая сумма положена для выплаты, можно при помощи специального калькулятора Сбербанка.

Расчет суммы при помощи онлайн-калькулятора

Чтобы получить денежные средства, граждане России должны обратиться с заявлением в любое отделение Сберегательного банка. Кроме заявления, необходимо предоставить документы, подтверждающие право на возмещение ущерба.

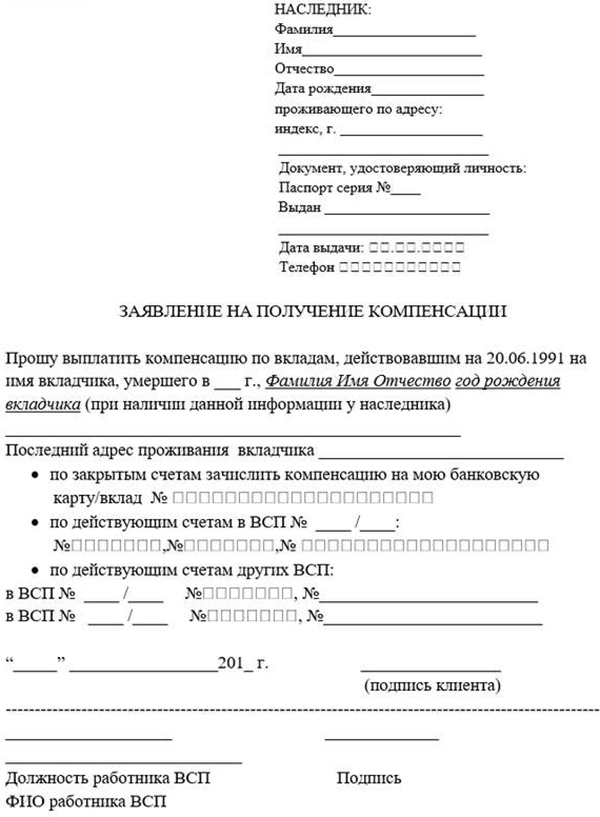

Подателю документов нужно заполнить один из вариантов стандартного заявления.

В бланке указывается, кем является заявитель:

- вкладчиком;

- представителем вкладчика;

- наследником умершего вкладчика:

- представителем наследника.

Получатель компенсационных выплат вписывает следующие данные:

- свое полное имя;

- дату рождения;

- место прописки и фактический адрес проживания;

- номер паспорта и дату выдачи;

- телефон и электронный адрес;

- счет, на который должна быть перечислена компенсация;

- номер и год открытия депозита, по которому должно быть сделано возмещение;

- состояние счета на момент обращения (открыт, закрыт).

Заявление на получение компенсации можно сделать через интернет на официальном сайте Сбербанка. Документы, подтверждающие право на получение денег по сберкнижкам СССР, придется подавать в отделение банка лично. Работник банка, принимающий документы от заявителя, поставит его в известность, когда будет произведена компенсация.

Заявление.

Деньги выдаются только тем лицам, которые способны доказать документально свое право на получение компенсации. Вкладчик должен предоставить документы, удостоверяющие его личность и подтверждающие наличие открытого им счета в Сбербанке СССР. Представитель вкладчика, кроме них, предоставляет сотруднику банка доверенность, заверенную нотариально и свой паспорт.

Если после открытия счета, по каким-либо причинам гражданин менял фамилию, он должен представить дополнительно документы, подтверждающие этот факт:

- свидетельство о браке;

- постановление об изменении фамилии;

- решение суда.

Представитель вкладчика, кроме всех перечисленных документов, предоставляет:

- свой паспорт;

- доверенность, заверенную нотариусом.

Если вкладчик находится в стационарном лечебном учреждении, заверить доверенность можно у главного врача. Доверенное лицо имеет право получить средства и оплатить полученными деньгами нужды доверителя.

Деньги с вкладов СССР после смерти лица, открывавшего депозит, могут достаться его родственникам либо лицам, указанным в завещании. Как получить вклад по наследству в сбербанке?

Наследники умерших вкладчиков представляют работнику банка:

- паспорт;

- заявление;

- сберкнижку покойного;

- документ, подтверждающий право наследования.

Если в завещании была указана девичья фамилия наследницы, и после смерти вкладчика она успела выйти замуж, дополнительно предоставляется свидетельство о браке. Этот документ доказывает, что указанное в завещании покойного лицо и податель заявления является одним и тем же человеком.

Ежегодно МИНФИН России выделяет денежные средства для выплаты компенсаций, направленных на частичное возмещение понесенного россиянами финансового ущерба в период распада Советского Союза. Вкладчики справедливо считают, что деньги, положенные на счет в Сбербанк СССР, имели более высокую ценность и покупательскую способность по отношению к выплаченным суммам. С другой стороны, небольшое пособие выдается гражданам даже в условиях финансового кризиса.

Итак, мы уже рассмотрели основные условия открытия вклада, но как непосредственно открыть вклад на несовершеннолетнего ребенка в Сбербанке? Открыть вклад на самом деле очень просто. Родитель или законный опекун вместе с ребенком должны явиться в банковское отделение со следующими документами:

- Паспорт родителя;

- Паспорт ребенка, если ему исполнилось 14 лет;

- Свидетельство о рождении или другой документ, подтверждающий родственные связи/опекунство.

Обратите внимание: в зависимости от выбранной программы, список документов может меняться. Так, например, для открытия вклада «Социальный» не подойдет свидетельство о рождении — понадобится специализированное положение от органов опеки и попечительства о предоставлении заявителю законных прав на опеку. Однако, в большинстве случаев указанных бумаг достаточно.

С вами подпишут договор банковского обслуживания. Далее в кассе банка нужно внести сумму, равную или превышающую минимальную сумму открытия. Например, для вклада «Пополняй 0 » минимальная сумма — 1000 рублей/100 долларов. Готово — вклад открыт, останется только регулярно его пополнять.

Требование для открытия вклада только одно — заявителем должен быть законный представитель ребенка. Требование сформулировано законодательством России, поэтому руководство банка «уговорить» будет невозможно. Представителем может быть родитель, отчим или опекун.

Кроме того, допускается открытие вклада третьим лицом, но только при условии, что у него имеется нотариально заверенная доверенность от законного представителя. В доверенности должно быть указано, что документ был выдан третьему лицу с целью открытия вклада.

Молодежную карту можно оформить только на граждан РФ и иностранных граждан в возрасте от 14 до 25 лет. Поэтому, если на ребенка оформлена молодежная карта, это автоматически означает, что ему 14 лет или старше. В таком случае ему становится доступна возможность открыть счет самостоятельно без вашего присутствия. Для этого понадобится только интернет-банкинг «Сбербанк Онлайн».

Подростку нужно выбрать программу — «Пополняй Онлайн» или «Управляй Онлайн». Подробно об этом мы писали в пункте «Депозит, предназначенный для молодежи». Через Сбербанк Онлайн возможно не только оформление счета и накопление средств, но и пополнение вклада.

Помните только, что снимать наличные через банкомат не удастся — до достижения совершеннолетия снятие средств возможно лишь в отделении Сбербанка. Правда, для этого необязательно присутствие взрослого представителя.

Можно ли открыть счет на несовершеннолетнего ребенка

Окончательную сумму доступную к выдаче могут рассчитать только сотрудники в офисе Сбербанка. Размер накоплений зависит от даты оформления вклада, учитываются лишь счета, зарегистрированные ранее 20 июня 1990 года. Вкладчики с датой рождения ранее 1945 года могут получить компенсацию, увеличенную в три раза, после этого года – в два раза. Также имеются снижающие коэффициенты, исходя от года расторжения вклада.

Как было сказано ранее, данный депозит не может быть открыт при помощи сервиса

, так как условия программы, устанавливают личное посещение законного представителя ребенка. Для открытия вклада родителю нужно предъявить паспорт РФ, а также свидетельством о рождении ребенка или паспорт, если ребенку исполнилось 14 лет.

Процедура оформления депозита не отличается какими-то сложностями и для нее нужен минимальный перечень бумаг – удостоверение личности заявителя и свидетельство о рождении ребенка. На основании этих документов оформляется договор, в соответствии с которым будет открываться и обслуживаться счет, и там более подробно рассматриваются условия. Вклад будет считаться открытым сразу после того, как счет пополнится на минимальную сумму, прописанную в соглашении.

Банковский счет может быть открыт и для несовершеннолетнего лица. Банковкисй счет несовершеннолетнего лица в возрасте до 14 лет управляется родителями, приемными родителями или опекунами.

Несовершеннолетнее лицо в возрасте от 14 до 18 лет может самостоятельно открыть и управлять банковским счетом, если банку представляется письменное согласие родителей или приемных родителей, или опекуна, в котором указано, что несовершеннолетнее лицо может самостоятельно открыть счет в банке, управлять банковским счетом и распоряжаться находящимися на нем средствами без отдельного разрешения родителей или приемных родителей, или опекуна. Согласие должно быть подтверждено в банке или у нотариуса.

Чтобы открыть счет в банке для несовершеннолетнего лица, необходимо представить следующие документы: 1. Свидетельство о рождении несовершеннолетнего лица и документ, удостоверяющий тождественность личности (если несовершеннолетнему лицу он был выдан).2. Документы, удостоверяющие тождественность личности родителей, приемных родителей или опекуна.3. Документы, подтверждающие, что лицо назначено законным опекуном или приемным родителем несовершеннолетнего лица.

4. Подтвержденное банком согласие обоих родителей или приемных родителей, или опекуна о распоряжении средствами на банковском счете. Если с несовершеннолетним лицом прибыл только один из родителей, приемных родителей, необходимо представить нотариально заверенное согласие неприбывшего лица о распоряжении средствами на банковском счете несовершеннолетнего лица.

Чтобы открыть счет на ребенка до 18 лет, банк достаточно посетить только его представителю. При этом возникают специфические трехсторонние правоотношения, а заключение сделки с финансовым учреждением имеет некоторые особенности.

Содержание

- 1 Распределение полномочий

- 2 Процедура

- малолетние в возрасте до 14 лет недееспособны, поэтому гражданские сделки с финансовыми учреждениями от их имени заключают взрослые:

- родители или единолично тот из них, с кем в соответствии с судебным решением ребенок оставлен проживать после развода;

- опекуны, назначенные в установленном порядке органом опеки или судом;

- несовершеннолетние в возрасте от 14 до 18 лет дееспособны, но ограниченно:

- с разрешения законного представителя они подписывают договора банковского счета;

- по собственному усмотрению заключают договора банковского вклада.

- если несовершеннолетний ребенок самостоятельно вложил деньги, он сможет распорядиться ими на собственное усмотрение;

- если же средства внесены взрослым – нужно его согласие.

Процедура

- собственный общегражданский паспорт;

- свидетельство о рождении вкладчика;

- при необходимости – документ, который удостоверяет полномочия (право родителей выплывает из свидетельства о рождении, право опекуна – из решения органа опеки или суда).

Заключить депозитную сделку может как сам вкладчик, так и уполномоченное лицо. Кроме того, родственники или посторонние могут воспользоваться возможностью вклада в пользу третьего лица. Впоследствии вступить в права вкладчика от имени малолетнего должен будет законный представитель. Ребенок сможет сделать это самостоятельно.

Следует также заметить, что лица, не достигшие 18 лет, не наделены полной гражданской ответственностью (кроме случаев эмансипации). Поэтому банки не выдают им кредитов.

В данной статье вы узнаете, какие основания требуются для открытия счета на несовершеннолетнего ребенка, ознакомитесь с процессом оформления, на его имя, вкладах в драгоценных металлах, а так же особенности использования вышеуказанных сбережений.

Большинство заботливых родителей имеют желание сделать вклад на своего ребенка, который не достиг совершеннолетнего возраста. Ведь возьмем времена Советского Союза, операции вкладов еще тогда были актуальны, давайте вспомним сберегательные книжки, которые оформлялись родителями и остальными родственниками на имя своих потомков.

Этот процесс пользуется популярностью и в наше время. Таким образом, они предоставляли шанс своему чаду избежать финансовых проблем в будущем и давали возможность вступить в самостоятельную жизнь со стартовым бюджетом. В изложенном тексте вы ознакомитесь с условиями открытия счетов на физических лиц, которым не исполнилось 18 лет, и дадим советы, как сделать это юридически правильно.

Не так уже часто на детей родителями открываются срочные вклады, позволяющие накапливать финансы, бывают случаи оформления обычного расчетного счета, который стает актуальным , когда ребенок, после окончания школы, уезжает получать образование (зачисление стипендии, денежные переводы родителей), получение алиментных или социальных выплат, срочная служба в армии и т.д.

Согласно принципам ГК РФ существует 3 возрастных группы населения:

- Малолетние (возраст от 14 до 16), несовершеннолетние(16-18 и совершеннолетние лица. Согласно п.1ст.28 — за лиц, в возрасте от 4 до 16 все сделки, кроме, предусмотренных пунктом 2 данной статьи, совершают родители, от их имени, или опекуны. Для того, что б открыть счет на имя такого ребенка понадобится его свидетельство о рождении, а так же паспорт и ИНН опекуна или усыновителя.

- Несовершеннолетним считается лицо, достигшее возраста от 14 до 18(в некоторых случаях ( 16) лет. Чтобы совершить вышеуказанное действие этой особе, требуется письменное разрешение родителей, опекуна, попечителя.

- Полную дееспособность несовершеннолетний ребенок получает, как и в 18 лет, так и в 16 лет по письменному решению суда или органа опеки. Прочитав данный материал, как вывод можно сделать, что для открытия банковского счета на ребенка, которому не исполнилось 14 лет, понадобится опекун, усыновитель или родитель, его паспорт и ИНН и свидетельство о рождении ребенка; вклады на имя человека возрастом от 14 до 18 лет может совершать он сам, хотя необходимо будет предъявить как свой паспорт, так и матери, отца (опекуна, усыновителя), давших письменное согласие на совершение вышеуказанного действия. А теперь рассмотрим более подробно процесс открытия счета.

Когда открываете счет на такую личность, для того чтобы накапливать финансы, крайне необходимо правильно выбрать банк и сберегательную программу. В связи с этим большинство банков делают предложение о повышении ставки по депозитам , открытым на несовершеннолетнее лицо на длительный срок (к примеру, 1-5 лет).

Процесс открытия счета на несовершеннолетнего ребенка, в принципе, не отличается от стандартного процесса, кроме предъявления свидетельства о рождении ребенка, или же письменного разрешения родителя (опекуна, усыновителя). Хотя процедура оформления счета и является стандартной, пользование данным вкладом, включает в себя определенные особенности, на просмотр каких хотим обратить ваше внимание.

- Если указанный процесс будет выполняться в момент, когда человек, на которого открыт счет, не достиг возраста в 14 лет ,- необходимо предъявить: паспорт и ИНН опекуна, свидетельство о рождении будущего хозяина вклада, сберегательную книжку, оформленную на имя ребенка, письменное разрешение представителя органа опеки или попечительства (данная ситуация обговаривается до заключения договора о вкладе).

- После проверки предоставленных бумаг, при положительном результате, банк аннулирует договор и произведет оплату положенной суммы денежных средств.

Если гражданин достиг указанного возраста, ему необходимо предъявить представителю банка свой паспорт и сберегательную книжку. Следует помнить, что некоторые финансовые учреждение могут затребовать доверенность (письменное согласие на расторжение), заверенную подписью родителя. Следственно, существуют банки, в которых данная особа может расторгнуть договор и снять деньги самостоятельно.

Для такой особы достаточно предоставить сберкнижку, паспорт и договор. Получить денежные средства он может самостоятельно, без разрешений остальных лиц. Следственно, эти условия актуальны, даже если вклад оформляли опекуны, на момент когда ребенок был несовершеннолетним.

Некоторые операции данный человек может совершать и без особых разрешений своих родителей (опекунов, усыновителей). Одной из них является снятие денежной суммы, которую сам несовершеннолетний перечислил на свой счет.

- Открывать счет должен законный представитель с подтверждающими статус бумагами;

- До 14-ти лет все финансовые операции производит представитель. Хотя счет оформлен на имя ребенка, доступ к состоянию вклада, информации в Сбербанк Онлайне и прочему имеется только у представителя;

- До наступления 14-ти лет ребенок не сможет снимать ни деньги с основной суммы вклада, ни накопленные проценты. Получить такое право можно после предоставления разрешения от органов опеки;

- С 14-ти до 18-ти лет подросток может снимать проценты, собственную заработную плату, стипендию и т.д. Снятие средств, полученных от третьих лиц, а также алиментов и пенсий, не допускается;

- С 18-ти лет гражданин имеет полное право самостоятельно управлять своим счетом. Также он может досрочно расторгнуть договор, тем самым закрыв депозит.

Как получить компенсацию по советским вкладам?

- граждане России до 1991 г. р., которые имели советские вклады, оформленные на территории РФ;

- наследники вкладчиков;

- страхователи, застрахованные лица и их наследники, являющиеся гражданами России.

Каким образом в настоящее время получить компенсацию:

- Во-первых, для этих целей требуется сберегательная книжка. Нужно узнать в каком офисе был оформлен депозит и пойти туда. Однако, в случаях, когда клиент сменил место жительства, либо старое отделение перестало функционировать, допускается обслуживание в ближайшем отделении банка.

- Требуется предоставить общегражданский паспорт. Если депозит был оформлен на имя умершего родственника, необходимо получить у нотариуса документ заверенный соответствующим образом, что обратившийся прямой наследник первого вкладчика.

- Сотрудник банка подготовит всю документацию и даст возможность обратившемуся определиться со способом получения средств – перечисление на действующий счет либо получение наличных в кассе банковского учреждения.

Не нужно надеяться на получение внушительной суммы денег. Реальная стоимость вложений в те времена была соразмерна крупным суммам, на текущее время можно получить сбережения, отмеченные в сберегательной книжке в современных рублях умноженную в три раза (согласно постановлению президента РФ).

- самого клиента;

- лица, на которого данный депозит рассчитывается.

Рассматриваемого типа банковский продукт имеет большое количество особенностей и является специализированным.

Сегодня многие задаются вопросом: можно ли открыть вклад на несовершеннолетнего ребенка? Большое количество различных банковских учреждений предлагают подобного рода услуги.

Но при этом условия являются стандартными и какой-либо особенной выгоды получить невозможно. В то время как продукты рассматриваемого типа, предоставляемые до 1999 года, позволяли получить высокие проценты.

Максимально пристального внимания заслуживает именно формат получения рассматриваемого типа продукта.

| С 1 января 1993 г. по 31 марта 1993 г. | 80% |

| С 1 апреля 1993 г. по 30 сентября 1993 г. | 120% |

| С 1 октября 1993 г. по 30 июня 1994 г. | 190% |

| С 1 июля 1994 г. по 30 сентября 1994 г. | 170% |

| С 1 октября 1994 г. по 31 января 1995 г. | 120% |

| С 1 февраля 1995 г. по 31 мая 1995 г. | 160% |

| С 1 мая 1995 г. по 30 мая 1995 г. | 150% |

| С 1 июля 1995 г. по 28 февраля 1996 г. | 100% |

| С 1 марта 1996 г. по 31 октября 1996 г. | 85% |

| С 1 ноября 1996 г. по 28 февраля 1997 г. | 60% |

| С 1 марта 1997 г. по 24 августа 1997 г. | 28% |

| С 25 августа 1997 г. | 16% |

- возраст лица, на которого оформлен счет, не достиг совершеннолетия;

- не более, чем на 120 месяцев подряд.

После того, как обозначенные выше сроки вышли, начисление средств по данным продуктам будет прекращено. Автоматически состояние будет переоформлено «до востребования». Данный момент обозначается в соглашении. При этом следует помнить, что подобного рода действие является не совсем законным. Именно поэтому нередко имело место обращение в суд.

В долларах оформлять подобные услуги было невозможно в «Сбербанке». Но на сегодняшний день существует большое количество различных банковских учреждений, предлагающих продукты в валюте различных стран.

- Если клиент родился по 1945 включительно, то ему положено возвращение средств в трехкратном размере остатка.

- Если родился с 1946 по 1991, то ему положена выплата в двукратной величине остатка.

- Если вкладчик уже получил предварительное частичное возвращение, то трехкратный или двукратный размер будет уменьшен на эту сумму.

Помимо этого, действуют определенные коэффициенты, зависящие от срока хранения денег. Они также будут влиять на величину окончательных выплат.

- 1 – по вкладам, действующим в настоящее время, а также по действовавшим в 1992-2018 гг. и закрытым в 1996-2018;

- 0,9 – по счетам, функционирующих в 1992-1994 и закрытым в 1995 г.;

- 0,8– по действовующем в период в 1992-1993 и закрытым в 1994 г.;

- 0,7 – для депозитов, действовавшим в 1992 и закрытым в 1993;

- 0,6 – по счетам, закрытым в 1992 году.

Если же на деньги претендует наследник, то он предъявляет:

- документ, удостоверяющий личность,

- документ, подтверждающий право на наследство,

- свидетельство о смерти владельца вкладов,

- документ, подтверждающий, что вкладчик на дату смерти являлся гражданином РФ,

- сберегательную книжку.

Отметим, что если владелец сбер.книжки в 2019 году проживает за пределами нашей страны, но является гражданином РФ, ему положена выплата по вкладам СССР от Сбербанка на общих основаниях.

Если владелец вклада умер в период с 2001 по 2019 год, и при этом на момент смерти он являлся гражданином РФ, то его наследники имеют право получить выплату на оплату ритуальных услуг. Она будет равна 6000 рублей, если на счету вкладчика было 400 или более советских рублей, а если меньше – тогда выплачивают сумму вклада, умноженную на коэффициент 15.

Особенности вкладов для несовершеннолетних

Жизнь в современном мире – весьма дорогое удовольствие. В довесок к этому еще и социальные гарантии практически отсутствуют. Образование и медицина уже давно перестали быть бесплатными: чтобы иметь диплом и быть здоровым, нужно много и старательно платить. У каждого блага есть своя цена, которую вместо потребителя никто платить не будет. Так что каждому взрослому человеку приходится заботиться не только о собственном будущем, но и о том, какое будущее ожидает его детей.

Взрослый человек сравнительно приспособлен к жизни, он может обеспечить себя, получая основную зарплату и при этом постоянно подыскивая достойные подработки. Но ребенок неспособен зарабатывать так, чтобы ему хватало на полноценную жизнь, поэтому примерно четверть века он остается на обеспечении родителей.

И всё это было бы еще не так плохо, если бы по окончании вуза каждый мог устроиться на более-менее достойную работу. Увы, современный мир отнюдь не гарантирует трудовое место. Потому-то многие родители стараются обеспечить своему ребенку финансовую основу, пока он еще мал. И нужно сказать, что поступают правильно. Пожалуй, наиболее правильно из возможных вариантов действий.

Здесь на помощь приходят банки, предлагающие множество различных финансовых программ. Одной из таковых является возможность открытия депозита на несовершеннолетнего. Такие вклады консервируются до того момента, пока ребенок не достигнет совершеннолетия, параллельно наращивая годовые проценты. Если сделать вклад, когда ребенок только родился, до достижения им 18-летнего возраста сумма на счету может увеличиться втрое.

Что же представляет из себя эта возможность? Если ребенку еще нет 14, то открыть на него депозит могут родители, дедушки с бабушками и опекуны. Эта несложная процедура, оформление которой занимает в худшем случае полчаса, требует от вкладчиков только свидетельство о рождении ребенка и собственный паспорт.

Нельзя забывать, что если на момент вклада ребенок уже достиг 14-летия, то он в равной мере со своими родителями (бабушками, дедушками, опекунами) получает доступ к депозиту. В данном случае он может полностью или частично снять деньги со счета, просто показав в банке паспорт. Но чтобы снять деньги до 14 лет, ребенок должен принести в банк письменное обоснование от человека, сделавшего вклад.

Чтобы получить его, ребенку необходимо вместе с вкладчиком обращаться в органы попечительства и опеки. К слову, некоторые банки перестраховываются и в первом случае, требуя удостоверение от взрослых. Это связано с тем, что нередки случаи, когда дети втайне снимают деньги, а вкладчики потом обвиняют банк.

Итак, можно сделать общий вывод о вкладах на совершеннолетних. Это очень хороший инструмент банковской сферы, который дает клиентам возможность обеспечивать будущее своих потомков. Но для банка это – какой-никакой риск, поэтому финансовые учреждения надеются на добросовестность вкладчиков. Иначе ситуация будет такой, что банк практически не получит прибыли от столь долгосрочной сделки, хотя клиент, вероятней всего, со своей стороны останется доволен.

- Страхование вкладов на ребенка – заработать миллион к совершеннолетию

- Для чего нужны депозиты и сберегательный счет

- Вклады в экзотических валютах

- Долгосрочные вклады — надежны ли они?

- Привлечение денежных средств населения: формы и методы

В российском законодательстве четко прописан возраст полной дееспособности, когда ребенок может по собственному решению распоряжаться денежными средствами. А может ли несовершеннолетний ребенок открыть денежный счет в банке?

- Возраст ребенка до 14 лет (недееспособный). В этот период любые сделки с участием денежных средств несовершеннолетнего заключаются только его родители, родственники или опекуны, то есть, лица, открывшие вклад или действующие в интересах несовершеннолетнего, распоряжаясь его имуществом. Сам ребенок не может воспользоваться вкладом без согласия родителейопекунов.

- Возраст от 14 до 18 лет (частично дееспособный). Сделки, как правило, осуществляются только с письменного согласия представителей несовершеннолетнего. Однако ребенок имеет право распоряжаться без согласия родителей или опекунов своими собственными доходами (зарплатой, стипендией, иными доходами), а также вносить вклады в банки.

- Возраст от 18 лет включительно — дееспособный (в порядке исключения, когда ребенок работает по трудовому договору, возраст наступления полной дееспособности может наступить с 16 лет по решению суда или органов опеки). Сделки заключаются гражданином РФ самостоятельно, без письменного согласования с представителями.

Процедура является стандартной, и происходит согласно договору об открытии вклада.

Вклады на несовершеннолетнего ребенка возрастом до 14 лет открываются его законным представителем — родителями, опекунами, родственниками. В отдельных случаях может потребоваться письменное согласие органов опеки. Из документов понадобятся паспорт и свидетельство о рождении несовершеннолетнего.

Вклады лиц в возрасте от 14 до 18 лет оформляются законными представителями несовершеннолетнего, либо им самим. Для этого необходим паспорт вкладчика. А также лица, на имя которого оформляется вклад.

В период до 14 лет закрытие счета осуществляется законными представителями ребенка, для чего понадобятся паспорт лица, выступающего представителем, сберегательная книжка ребенка, и, в некоторых случаях, письменное разрешение органов опеки.

Закрытие вклада ребенка в возрасте от 14 до 18 лет может осуществляться, как им самим, так и законными представителями. Понадобятся паспорт, договор банковского депозита, сберегательная книжка несовершеннолетнего на депозит, и в некоторых случаях, также письменное разрешение органов опеки.

После наступления 18 лет ребенок самостоятельно распоряжается средствами на своем счету, даже если счет был открыт до наступления совершеннолетия.

До 14 лет — средствами имеют право распоряжаться попечители ребенка, в его интересах.

В возрасте с 14 до 18 лет ребенок имеет право самостоятельно пользоваться средствами со своего счета в пределах суммы заработной платы, стипендии, суммы перечисленных и внесенных наличными средств самим вкладчиком, а также проценты по вкладу без согласия законных представителей. Однако суммы пенсий, пособий, алиментов, страховые, наследственные суммы, а также суммы, перечисленные и внесенные наличными третьими лицами, в том числе законными представителями, выдаются вкладчику только с письменного разрешения органов опеки иили письменного согласия одного из родителей.

После 18 лет гражданин РФ самостоятельно распоряжается своими средствами.

Счет можно открыть не только на взрослого человека, но и на несовершеннолетнего ребенка (гражданина России) в (практически) любом банке Германии по вашему выбору (с обязательным личным присутствием в банке ОДНОГО из родителей в течение 15 минут). От второго родителя потребуется подписать банковский договор на открытие счета ребенку (в России) и предоставить копию своего паспорта.

Все условия и стоимость вы можете прочитать на этой странице нашего сайта. Если в Германию на встречу в банке поедут оба родителя — никаких дополнительных условий нет. Стоимость наших услуг на открытие счета для несовершеннолетнего ребенка такая же, как на взрослого.

Если в Германии будет присутствовать только один родитель, то дополнительно к указанным условиям нужно только предварительно подписать договор в России тому родителю, который в Германию не поедет, а так же предоставить первому родителю на время подачи документов в банк свой загранпаспорт в оригинале, либо нотариально заверенную копию загранпаспорта, либо внутреннего паспорта.

Присутствие ребенка в банке не требуется.

Обычно немецкие банки предоставляют бесплатное ведение счета для детей, обучащихся в Германии (чаще — до окончания ими ВУЗа в Германии).

То есть, об оформлении сберкнижки на ребенка или дебетовой карты. Современное поколение молодых людей все больше и больше проявляет интерес к финансам, и в том числе к открытию банковских вкладов несовершеннолетних.

Фарфоровые копилки» в виде кошечек, в которые обожали складывать свои деньги дети лет 40 – 50 назад, нынешнюю молодежь уже не привлекают, им подавай вклад в банке, да еще и с высоким доходом в виде процентов. И это правильно, темп жизни сменился, и несовершеннолетние граждане должны уметь работать с банками с детства, должны уметь открывать банковские вклады, подписывать договора на открытие счета, оформлять сберегательную книжку или дебетовую карту банка, т.

- Для зачисления на них стипендий, грантов или зарплаты;

- Для хранения присылаемых родителями средств на обучение (в другие регионы);

- Для накопления средств на будущие нужды (учебу, квартиру, машину, и т.д.);

- Для зачисления пособий или алиментов и др.

- дееспособность малолетних – это возраст до 14 лет. Согласно п.1 ст. 28 ГК РФ за несовершеннолетних, не достигших четырнадцати лет (малолетних), сделки могут совершать от их имени только их родители, усыновители или опекуны. Законом допускаются незначительные сделки малолетних граждан, которые однако не касаются работы с банками;

- частичная дееспособность несовершеннолетних — наступает в возрасте от 14 до 18 лет. Согласно п.1 и ст. 26 ГК РФ несовершеннолетние в возрасте от четырнадцати до восемнадцати лет совершают сделки с письменного согласия своих законных представителей — родителей, усыновителей или попечителя. Однако, на основании пункта 2 этой же 26-й статьи ГК РФ несовершеннолетние граждане в возрасте от четырнадцати до восемнадцати летвправе самостоятельно. без согласия родителей, усыновителей и попечителя распоряжаться своими заработком, стипендией и иными доходами, а также вносить вклады в кредитные учреждения и распоряжаться ими;

- полная дееспособность наступает по достижении гражданином 18 лет, что закреплено п. 1 ст. 21 ГК РФ. Иногда полная дееспособность гражданина может быть объявлена по достижении им 16 лет. Это допускается в соответствии п.1 ст. 27, когда несовершеннолетний работает по трудовому договору, в том числе по контракту, или с согласия родителей, усыновителей или попечителя занимается предпринимательской деятельностью. Решение о дееспособности с 16 лет принимается органами опеки и попечительства (с согласия обоих родителей, усыновителей или попечителя) либо по решению суда.

Для детей старше 7 лет

Для детей этого возраста предусмотрено довольно интересное предложение, главной целью которого является приучение малыша к самостоятельно. Такие карты не представляют собой самостоятельный продукт и выпускаются исключительно в качестве дополнения к карте кого-либо из родственников ребенка. Получая карту, ребенок сможет самостоятельно совершать нужные покупки или услуги (к примеру, можно оплачивать проезд). При этом наличные средства снимать нельзя, а родители будут иметь полный доступ к финансовым операциям по карте.

Таким образом, детские вклады представляют собой довольно практичное решение, с помощью которого ребенок может получить действительно полезный подарок к своему совершеннолетию. Помимо этого, с помощью дебетовых карт дети могут научиться грамотному управлению деньгами.