Чтобы оплатить с расчётного счёта товары, услуги, налоги или, например, зарплату работникам, вы даёте распоряжение банку — платёжное поручение. Для успешного поступления денег вашему получателю важно заполнить платёжку по всем правилам.

- Форма платёжного поручения

- Заполняем платёжку

- Шапка

- Сведения о получателе

- Информация о платеже

- Поля 18 — 23

- Поля для платежей в бюджет

- Подписи

- Примеры платёжек для разных случаев

- Поставщику

- В налоговую

- Внимание

- Назначение, форма и другие нюансы

- Чем опасны ошибки в платежных поручениях

- Для чего нужен платежный ордер и чем он отличается от платежного поручения

- Особые отметки платежного ордера

- В чем разница между инкассовым поручением и платежным ордером

- Что представляет собой платежный ордер?

- Что представляет собой платежное поручение?

- Сравнение

Форма платёжного поручения

Банк России в 2021 году своим Положением № 762-п обновил правила заполнения платёжных документов. В приложении 2 Положения есть форма платёжного поручения, а в приложении 3 — её образец с нумерацией всех полей.

Раньше платежку нужно было распечатать, подписать, поставить печать организации или ИП и передать в банк. Сейчас такое бывает редко, практически все платежи проходят электронно. Вы выгружаете поручение из бухгалтерской программы или заполняете все поля в системе банка, подписываете электронной подписью и направляете в банк.

По закону платёжка действительна 10 календарных дней, а провести её банк обязан не позднее рабочего дня после получения. То есть, платёжку от 11 апреля 2022 года банк примет от вас до 21 апреля включительно. Если вы отправили её 15 числа, то максимальная дата, когда банк обязан выполнить платёж — следующий рабочий день, понедельник 18 апреля.

Заполняем платёжку

Для удобства условно разобъём платёжное поручение на блоки.

Шапка

Поля 62 и 71 заполняет банк после получения платежки, 1 и 2 — название документа и его код соответственно. Поэтому — пропускаем.

3 — номер поручения. Он может быть до шести цифр. Поручения нумеруются по порядку, ежегодно нумерация начинается заново.

4 — дата поручения в формате ДД.ММ.ГГГГ.

5 — вид платежа. Сейчас все платежи проходят электронно, поэтому поле не заполняется. Исключение, если платёж срочный, тогда выберите — «срочно».

2. Сведения о плательщике

В поля с 8 по 12 вносим свои данные: название плательщика и банковские реквизиты.

Для организаций допускается и сокращённое наименование. Например, можно написать полностью: Общество с ограниченной ответственностью «Металл-посуда» или ООО «Металл-посуда».

Если вы — физическое лицо, напишите фамилию, имя и отчество полностью. Для адвокатов, нотариусов, КФХ или ИП обязательно укажите его статус.

Например: Золотова Ольга Ивановна (ИП)

или Олешко Александр Петрович (Нотариус)

В некоторых случаях банки требуют кроме этого ещё и адрес ИП.

Золотова Ольга Ивановна (ИП)//344000, г. Ростов-на-Дону, пр. Королёва, 420//

Поле 60 отведено для ИНН, 10 цифр для организации или 12 — для физлица.

А в поле 102 вносится девятизначный КПП организации в случае платежей в бюджет. У физлиц КПП нет.

Сведения о получателе

Информация о получателе заполняется аналогично блоку «Плательщик». В поля 13 — 17 внесите название получателя и его банковские реквизиты, а в 61 и 103 — ИНН и, если нужно, КПП.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Информация о платеже

Для денежной суммы, которую вы платите, в платёжке отведены поля 6 и 7, прописью и цифрами соответственно. В обоих полях копейки пишутся цифрами.

Например: Одна тысяча пятьсот сорок семь рублей 00 копеек.

Поле 24 — назначение платежа. Укажите, за что вы платите, по какому документу. Если платёж периодический — срок. Здесь же прописывается ставка и сумма НДС.

Например: Оплата табачных изделий по договору поставки 174 от 19.11.2020.

Сумма 22598,10. В том числе НДС 20.00 % — 3766,35 р.

По договору аренды 4 от 1.11.2021 за аренду помещения по адресу: г.Ростов-на-Дону, ул.Советская,105 за март 2022 года.

Сумма 30000,00 р. Без НДС.

НДФЛ с з/п за январь 2022г. НДС не облагается

Поля 18 — 23

Этот блок не всегда заполняется.

18 — шифр платёжного поручения, всегда — 01.

19 — срок платежа, поле не заполняется.

20 — поле «Назн. пл.» чаще всего остается пустым, заполняется только при перечислении денег физлицам, да и то не всегда. Здесь указывается код вида дохода физлица. По нему судебные приставы определяют, с какой выплаты можно сделать удержание, а с какой — нет. При выплате зарплаты, отпускных, премий поставьте в этом поле 1.

Статья: коды в платёжках на зарплату

В поле 21 указывается код очередности платежа. Он может быть от 1 до 5. В этой последовательности платежи и будут выполняться.

В первую и во вторую очередь проводят взыскания по исполнительным документам. Например, алименты — это код 1, а расчёты по зарплате по исполнительному листу — 2. Зарплатные платежи и налоговые задолженности по требованиям — это третья очередь. А все текущие платежи: своевременная оплата налогов, взносов, переводы контрагентам — последняя пятая очередь.

22 — УИН. Поле заполняется, когда вы платите по документу с идентификационным номером. Например, в квитанции на уплату налога есть УИН, его и пропишите в поле 22.

23 — поле резервное, оно чаще всего остаётся пустым.

Поля для платежей в бюджет

Когда вы платите в бюджет, например, налоги или взносы, вам придётся заполнить поля 101 и 104 — 109.

101 — статус плательщика. Полный список всех статусов можно увидеть в приложении 5 к Приказу Минфина 107Н от 12.11.2013. Остановимся на самых распространённых:

01 — для оплаты ЕНП и налогов, которые не входят в ЕНП. Например, НДФЛ с иностранца на патенте

02 — для оплаты платёжками-уведомлениями в переходный период

08 — для оплаты взносов на травматизм в СФР

Например, если вы платите страховые взносы за сотрудников с помощью платёжки-уведомления, в поле 101 поставьте код 02, а при перечислении страховых взносов на травматизм — 08. Если платите платёжками по ЕНП — укажите статус 01.

104 — код бюджетной классификации. Здесь укажите код налога или сбора, который платите.

Например, КБК НДФЛ за работников — 18210102010011000110.

Если вы платите платёжками с ЕНП (и подаёте уведомления), ваш КБК — 18201061201010000510.

105 — код территориального подразделения (ОКТМО). Узнать свой код можно на сайте ФИАС или в своей налоговой.

106 — код основания платежа. С 2023 года в этом поле надо указывать 0.

107 — код налогового периода. Формат заполнения зависит от того, как вы платите — новыми платёжками с КБК ЕНП или платёжками по-старому с отдельными КБК.

Если платите платёжками с ЕНП — 0.

Если платите платёжками по-старому шаблон кода — ХХ.ХХ.ХХХХ.

Здесь указывается периодичность платежа или дата его уплаты. Первые 2 будут буквенные:

— МС — месяц;

— КВ — квартал;

— ПЛ — полугодие;

— ГД — год.

Например, взносы в пенсионный фонд за работников — периодический платёж. Он будет выглядеть так: МС.03.2022 — взносы в ПФР за март 2022 года. УСН за 2023 год — ГД.00.2023.

Если платёж нужно сделать до какой-то конкретной даты, то она просто указывается в поле 107. Например, 15.04.2022.

108 — номер документа-основания и 109 — дата документа-основания. Для текущих налогов и добровольного погашения задолженности надо указать в этих полях 0.

110 — тип платежа, сейчас это поле не заполняется.

Сформировать платёжное поручение на уплату налога можно в личном кабинете банка или на сайте налоговой.

Подписи

В бумажном варианте платёжки в поле 43 ставится печать, а в 44 подписи. Поле 45 отведено для банковских отметок.

Примеры платёжек для разных случаев

В заключение разберём заполнение платёжек при уплате налогов и перечислении денег контрагентам.

Поставщику

Платёжное поручение контрагенту заполняется просто: блок «Поля для платежей в бюджет» (101 и 104–110) пропускайте, КПП в полях 102 и 103 не указывайте, а в поле «очерёдность платежа» ставьте 5.

Образец платежки поставщику:

В налоговую

Для налоговых платежей организации указывают КПП. Вам придётся заполнить блок «Поля для платежей в бюджет» (101 и 104 — 110), а в поле «очерёдность платежа» поставить код 5.

Образец налоговой платёжки:

Статья актуальна на

27.04.2022

Новые правила осуществления денежных переводов:платежное распоряжение и новая форма платежного поручения

сентябрь 2021 г.

Банк России обновил правила денежных переводов. Новые правила осуществления перевода денежных средств, утв. положением Банка России от 29.06.2021 N 762-П (далее — Положение N 762-П), начнут действовать с 10 сентября 2021 года. Отдельные положения правил — с 1 апреля 2022 года.

В новое Положение N 762-П вошли и правила указания кода вида дохода, утвержденные ранее Указанием Банка России от 14.10.2019 N 5286-У «О порядке указания кода вида дохода в распоряжениях о переводе денежных средств» (далее — Указание N 5286-У).

Соответственно, в связи с принятием новых правил Положение Банка России от 19.06.2012 N 383-П, а также Указание N 5286-У с 10.09.2021 утратили силу.

Обновление правил обусловлено, в частности, внедрением международного стандарта финансовых сообщений ISO 20022 в национальной платежной системе. Часть поправок связана с переходом Федерального казначейства на проведение операций через единый казначейский счет.

Об изменениях, которые работникам бухгалтерских служб необходимо учесть при формировании платежных поручений с 10.09.2021, вы узнаете из нашего Обзора.

Форма и реквизиты платежного поручения

Форма платежного поручения не изменилась. Сохранены и все его реквизиты.

Правила заполнения платежного поручения

Правила заполнения платежного поручения прописаны в Приложении N 1 Положения N 762-П.

Основы заполнения реквизитов расчетных документов сохранены, но не обошлось и без нововведений.

Вид платежа (Реквизит 5)

Порядок указания вида платежа, определяющего способ направления в банк, и (или) исполнения банком распоряжения, а также случаи, в которых это поле может остаться незаполненным, устанавливаются банком. При этом требование указывать в этом реквизите «срочно», «телеграфом», «почтой» исключено.

Назначение платежа кодовое (Реквизит 20)

Как уже было сказано выше, с 10.09.2021 утратило силу Указание N 5286-У. Правила заполнения платежных поручений при перечислении сумм, взысканных по исполнительному листу, перенесены в новое Положение N 762-П. Ключевое слово «перенесены», потому что сам порядок заполнения полей в платежном поручении при перечислении указанных платежей, сохранен.

По-прежнему в реквизите 20 «Наз.пл.» лица, выплачивающие гражданину заработную плату и (или) иные доходы, должны указать один из следующих кодов вида дохода:

— перевод денежных средств, являющихся заработной платой и (или) иными доходами, в отношении которых ст. 99 Закона N 229-ФЗ установлены ограничения размеров удержания;

— перевод денежных средств, являющихся доходами, на которые в соответствии с ч. 1 ст. 101 Закона N 229-ФЗ не может быть обращено взыскание, за исключением доходов, к которым ограничения по обращению взыскания не применяются;

— перевод денежных средств, являющихся доходами, к которым в соответствии с ч. 2 ст. 101 Закона N 229-ФЗ ограничения по обращению взыскания не применяются.

Не указывать код можно только при переводе денежных средств, не являющихся доходами, в отношении которых установлены ограничения и (или) на которые не может быть обращено взыскание.

Назначение платежа (Реквизит 24)

Принятие нового Положения N 762-П никак не повлияло на порядок заполнения указанного поля.

По-прежнему в этом реквизите необходимо указать назначение платежа, наименование товаров, работ, услуг, номера и даты договоров, товарных документов. Можно отразить и другую информацию, в том числе в соответствии с законодательством, включая НДС.

Помимо этого, в описании к Реквизиту 24 теперь содержатся и правила указания сумм, взысканных по исполнительному документу, в случаях, установленных ч. 3 ст. 98 Закона N 229-ФЗ. Ранее рекомендации по заполнению этого поля были даны в письме ЦБР от 27.02.2020 N ИН-05-45/10:

Порядок отражения сумм, взысканных по исполнительному документу, в случаях, установленных ч. 3 ст. 98 Закона N 229-ФЗ, в реквизите реестра, предназначенном для указания назначения платежа, предусмотрен п. 1.19 Положения N 762-П. Отметим, что порядок отражения указанных сумм в реестре и в платежном поручении идентичен.

Платежное распоряжение — новый документ, который так же, как и платежное поручение, относится к расчетным (платежным) документам. Введено оно в рамках внедрения в национальную платежную систему международного стандарта финансовых сообщений ISO 20022.

Внимание

Платежное распоряжение применяется только в случаях, предусмотренных:

— договором кредитной организации с клиентом, другой кредитной организацией;

— по требованию получателя средств (прямое дебетование) в рамках форм безналичных расчетов платежными поручениями, инкассовыми поручениями и безналичных расчетов в форме перевода денежных средств (п. 1.12 Положения N 762-П).

Форма, перечень и описание реквизитов платежного распоряжения приведены в приложениях 12 — 14 к Положению N 762-П.

Так, в зависимости от формы безналичных расчетов, в рамках которой применяется платежное распоряжение, устанавливается его вид (реквизит 5), например:

— 01 — при его использовании в рамках расчетов платежными поручениями;

— 02 — в рамках расчетов в форме перевода денежных средств по требованию получателя средств (прямое дебетование);

— 06 — в рамках расчетов инкассовыми поручениями;

— 16 — при частичном исполнении.

Помимо привычных реквизитов, таких как «Плательщик» и «Получатель», платежное распоряжение содержит реквизиты «Фактический плательщик» (реквизит 8) и «Фактический получатель» (реквизит 13).

При этом фактическим плательщиком является лицо, которое имеет обязательство перед получателем средств (фактическим получателем средств) по уплате ему денежных средств и не является плательщиком.

Фактическим получателем средств является лицо, которому должны быть уплачены денежные средства и которое не является получателем средств (п. 2 Примечаний к Приложению 12).

Реквизит «Назначение платежа» (реквизит 14) состоит из реквизитов 14.1-14.6, содержащих следующую информацию:

— текстовое назначение платежа, в т.ч. наименование товаров, работ, услуг, номера и даты договоров, товарных документов, а также может указываться другая информация, в том числе в соответствии с законодательством;

— период оплаты, за который производится платеж;

— ставка и сумма НДС;

— код вида операции, предусмотренный Инструкцией Банка России от 16.08.2017 N 181-И.

Изменения, вступающие в силу с 1 апреля 2022 года

Начиная с указанной даты банки по запросу клиента обязаны выдавать копию платежного поручения или иного платежного документа, заверенную штампом банка и подписью сотрудника банка. Выдать копию банк должен не позднее трех рабочих дней со дня поступления указанного запроса (п. 4.13 Положения N 762-П).

Эксперт службы Правового консалтинга ГАРАНТ,

член Палаты налоговых консультантов

Актуальная версия заинтересовавшего Вас документа доступна только в коммерческой версии системы ГАРАНТ. Вы можете подать заявку на получение полного доступа к системе бесплатно на 3 дня.

Получить бесплатный доступ

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

Назначение, форма и другие нюансы

Платежное поручение можно назвать основным платежным документом, предназначенным для оформления расчетных операций с денежными средствами, находящимися на банковских счетах организации.

Как только оформленное плательщиком платежное поручение поступает в банк, оно проходит тщательную проверку:

При недостаточности средств на счете плательщика может понадобиться еще один документ — платежный ордер. Далее расскажем о возможных последствиях неточностей в поручении, а также чем отличается платежное поручение от платежного ордера.

Чем опасны ошибки в платежных поручениях

Платежное поручение с ошибками всегда влечет для плательщика и получателя средств негативные последствия. Деньги могут уйти по неверным реквизитам или зависнуть в банке как невыясненный платеж. В большинстве случаев такие ошибки приводят к несвоевременному исполнению поручения плательщика о переводе средств.

Последствия ошибочных платежек:

Сотрудники банка могут отказать в проведении платежа, если в платежном поручении заполнены не все необходимые реквизиты или часть из них указана неверно. Клиента они об этом информировать немедленно не обязаны, поэтому о том, что деньги не отправились по назначению, он может узнать не сразу.

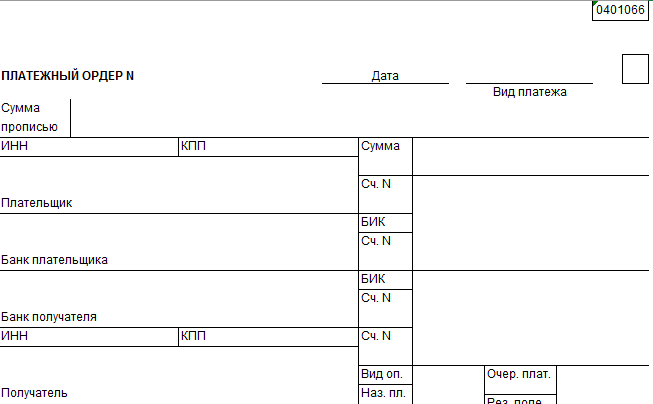

Для чего нужен платежный ордер и чем он отличается от платежного поручения

Платежный ордер — это расчетный (платежный) документ, с помощью которого оформляется операция частичной оплаты платежного поручения.

Платежное поручение и платежный ордер нередко путают. Действительно, назначение у этих документов схожее (перечисление денег), но есть и существенные отличия.

Разница между платежным ордером и платежным поручением заключается в следующем:

Особые отметки платежного ордера

Большинство реквизитов платежного ордера сходно с реквизитами платежного поручения, за исключением особых отметок:

Образец платежного ордера в работе бухгалтеру не пригодится — заполнять этот документ ему не придется, так как обязанность по его оформлению лежит на сотрудниках банка.

В чем разница между инкассовым поручением и платежным ордером

Инкассовое поручение — это расчетный (платежный) документ, на основании которого производится списание денег со счета плательщика в бесспорном порядке.

Несмотря на то что инкассовое поручение и платежный ордер имеют схожее назначение — перечисление денежных средств со счета плательщика (должника) на счета получателей (кредиторов), — это разные документы.

В чем же разница между платежным ордером и инкассовым поручением? Во-первых, они оформляются на бланках разной формы:

Во-вторых, различается сама процедура списания денег со счета плательщика. Для осуществления перечисления денег по инкассовому поручению согласия плательщика не требуется; последний лишь уведомляется о проведенном списании. Банковский ордер изначально не может быть оформлен, пока плательщик не поручит банку (с помощью платежного поручения) перевести деньги получателю.

В-третьих, отличие заключается в наличии/отсутствии законодательных ограничений по оформлению документов: для банковского ордера ограничения не установлены, а инкассовые поручения могут выставляться только в строго определенных случаях:

Платежный ордер не может заменить инкассовое поручение — это документы с самостоятельным назначением.

О последствиях неисполнения обязательств по договору узнайте из материалов:

Платежное поручение, платежный ордер, инкассовое поручение относятся к расчетным (платежным) документам. Они служат основанием для проведения операций по списанию денег со счета плательщика в разных ситуациях: при добровольном полном или частичном перечислении средств, принудительном списании средств без участия плательщика и при других обстоятельствах. Для каждого платежного документа предусмотрен отдельный бланк унифицированной формы, а законодательством регламентирован порядок заполнения их реквизитов.

Еще больше материалов по теме — в рубрике «Банк, касса, ККТ, платежи».

В финансовых правоотношениях распространено применение таких документов, как платежный ордер и платежное поручение. В чем их специфика?

Что представляет собой платежный ордер?

Под платежным ордером понимается документ, используемый кредитно-финансовой организацией в целях частичного исполнения перевода по какой-либо квитанции, счету либо иному обязательству. Он должен заполняться по установленной форме. На платежном ордере ставятся отметки банка, а также подписи его сотрудников, отвечающих за транзакции.

Факт проведения частичной оплаты квитанции с помощью ордера фиксируется посредством проставления специальной отметки на ней. Кроме того, сотрудник банка на обратной стороне квитанции указывает данные о частичном платеже — такие как порядковый номер, данные об ордере, сумме, а также удостоверяет сведения подписью.

Копии ордера должны сохраняться в банке. Они могут задействоваться в качестве приложений к информационным выпискам по банковским счетам клиентов.

Что представляет собой платежное поручение?

Под платежным поручением понимается документ, используемый банком в целях полного исполнения перевода по какой-либо квитанции, счету либо иному обязательству. Например — по оплате фирмой поставленных товаров, оказанных услуг, перечислению налогов в бюджет.

Кредитно-финансовая организация использует соответствующее платежное поручение как источник всех необходимых сведений для осуществления платежа — данных о получателе, его банковских реквизитах, о назначении транзакции.

Сравнение

Главное отличие платежного ордера от платежного поручения — в том, что первый банковский документ предполагает частичную оплату по квитанции, счету либо обязательству, а второй — перечисление денежных средств в полном объеме. Вместе с тем многие эксперты рассматривают платежный ордер как инструмент частичного исполнения как раз таки платежного поручения.

Определив, в чем разница между платежным ордером и платежным поручением, зафиксируем выводы в таблице.

На образцах платёжных поручений каждая ячейка получает номер для удобной работы с документом. Заполнять его нужно последовательно, не пропуская обязательных полей:

2. Код документа (0401060).

3. Номер платёжки (до шести цифр). В специализированных программах он вписывается автоматически.

4. Дата заполнения документа.

5. Вид платежа — заполняется, если платёжка передаётся в банк в электронном виде.

6. Сумма платежа — пишется прописью.

7. Сумма платежа — проставляется цифрами.

8. Здесь нужно указать плательщика — владельца счёта, который даёт поручение банку на перечисление средств. Юрлица указывают в этом поле наименование организации, а индивидуальные предприниматели пишут свои имя, фамилию, отчество (в скобках ставят пометку «ИП»), адрес регистрации по месту жительства или пребывания.

9. Номер счёта плательщика.

10–12. Информация о банке отправителя. Нужно указать полное наименование банка, адрес, БИК и номер корреспондентского счёта.

13–15. Аналогичная информация о банке контрагента.

16. Получатель платежа. В этом поле указывают сведения о контрагенте — название организации или Ф. И. О. предпринимателя (в скобках ставят пометку «ИП»), адрес.

17. Номер счёта получателя.

18. Вид операции. Шифр «01» означает, что перечисление проводится с помощью платёжного поручения, «02» — это платёжное требование, «03» — инкассовое поручение.

19. Срок платежа — отправитель не заполняет.

20. Здесь нужно указать код назначения платежа («1», «2» или «3»).

21. Очередь платежа — нужно проставить цифру от 1 до 6.

22. Уникальный идентификатор начислений — 20 цифр для физлиц и 25 для юрлиц.

23. Это поле является резервным.

24. Назначение платежа. Здесь нужно подробно расписать цель транзакции. Если речь идёт о перечислении зарплаты, а у работника есть долги, то работодатель может сделать отметку об удержании.

43. Место для печати — это поле используют для проставления печати в случае с бумажным поручением.

44. В этом поле уполномоченное лицо ставит подпись в бумажной версии или отметку в электронном поручении.

45. Место для штампа банка.

60. Идентификационный номер налогоплательщика.

62. Дата поступления платёжного поручения в банк — заполняет сотрудник банка.

71. Дата выполнения перевода — заполняет сотрудник банка.

101. * Статус плательщика — обозначается при помощи кода от «01» до «28». К примеру, кодом «01» обозначаются юрлица, «09» — индивидуальные предприниматели.

102. Код КПП плательщика, состоит из девяти цифр. Юридические лица указывают код, а индивидуальные предприниматели ставят 0.

103. КПП контрагента. Если получатель ИП, ничего не нужно ставить.

104. Код бюджетной классификации — означает вид дохода. Состоит из 20 цифр.

105. Код ОКТМО (Общероссийского классификатора территорий муниципальных образований). Может состоять из 8 или 11 знаков.

106. Основание для платежа. Код состоит из двух букв. К примеру, код «ОТ» означает погашение отсроченной задолженности. Если в перечне кодов плательщик не находит подходящего варианта, в поле проставляется ноль.

107. Код, обозначающий налоговый период. Помимо букв, нужно также указать дату. Если платёж предназначен для таможенной инспекции, значит, нужно написать её код в ячейке.

108. Номер основания платежа. В поле указывают номер документа в зависимости от кода в поле 107.

109. Дата составления документа, послужившего основанием для платежа.

110. В образцах это поле до сих пор есть, хотя правила заполнения изменились после 2015 года.

Поля 101–110 плательщик заполняет только при уплате налогов и пошлин.

В большинстве случаев платёжное поручение составляют в четырёх экземплярах. Три из них хранятся в банках контрагентов, а один выдаётся плательщику.

11.

RayCon

Сейчас в теме

(10) Если мы говорим о документах, как о hard copy, то платежные ордера и платежные поручения различаются печатными формами. А если мы говорим о них, как об объектах конфигурации программы 1С, то они различаются теми движениями по регистрам, которые делают при проведении. В свою очередь, эти движения определяются наборами операций, которые поддерживают банковские документы.

Например, в конфигурациях БП 1.6, УПП, КА перечень документов и операций следующий:

Платежное поручение исходящее:

Оплата поставщику

Возврат денежных средств покупателю

Расчеты по кредитам и займам с контрагентами

Прочие расчеты с контрагентами

Перечисление налога

Перечисление денежных средств подотчетнику

Расчеты по кредитам и займам с работниками

Перечисление заработной платы

Перевод на другой счет

Прочее списание безналичных денежных средств

Платежный ордер на списание денежных средств:

Оплата поставщику

Возврат денежных средств покупателю

Расчеты по кредитам и займам

Прочие расчеты с контрагентами

Перечисление налога

Перечисление денежных средств подотчетнику

Перечисление заработной платы

Перевод на другой счет

Прочее списание безналичных денежных средств

Платежный ордер на поступление денежных средств:

Оплата от покупателя

Возврат денежных средств поставщиком

Расчеты по кредитам и займам

Прочие расчеты с контрагентами

Прочее поступление безналичных денежных средств

Приобретение иностранной валюты

Поступления от продажи иностранной валюты

Поступление оплаты по платежным картам

Поступление оплаты по банковским кредитам

В конфигурации БП 2.0 фирма 1С отказались от такого разделения и унифицировала входящие и исходящие банковские документы, оставив по одному на списание и на поступление.

Расчеты платежными поручениями

Платежное поручение — это расчетный (платежный) документ, содержащий распоряжение владельца счета (плательщика) обслуживающему его банку перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке (п. 1 ст. 863 ГК РФ, пп. 1.12, 5.1 Положения Банка России от 19.06.2012 N 383-П «О правилах осуществления перевода денежных средств», далее — Положение N 383-П).

По общему правилу, для осуществления расчетов платежными поручениями необходимо заключить договор банковского счета, по которому банк обязуется принимать и зачислять поступающие на счет, открытый клиенту (владельцу счета), денежные средства, выполнять распоряжения клиента о перечислении и выдаче соответствующих сумм со счета и проведении других операций по счету (п. 1 ст. 845 ГК РФ).

При расчетах платежным поручением перевод денежных средств может осуществляться и без открытия банковского счета, если плательщик — физическое лицо (п. 2 ст. 863 ГК РФ, п. 5.1 Положения N 383-П).

Банк обязан по распоряжению клиента выдавать или перечислять со счета денежные средства клиента не позже дня, следующего за днем поступления в банк соответствующего платежного документа, если иные сроки не предусмотрены законом, изданными в соответствии с ним банковскими правилами или договором банковского счета (ст. 865, п. 1 ст. 863, ст. 849 ГК РФ).

Поручение плательщика исполняется банком при наличии средств на счете плательщика, если иное не предусмотрено договором между плательщиком и банком (п. 3 ст. 864 ГК РФ).

На практике часто существует временной разрыв между моментом списания денежных средств с расчетного счета плательщика и моментом их поступления на расчетный счет получателя. Кроме того, денежные средства зачисляются сначала на корреспондентские счета банков сторон. Поэтому множество вопросов вызывает определение момента зачисления денежных средств на расчетный счет кредитора.

Обязательство банка плательщика перед клиентом по платежному поручению считается исполненным в момент надлежащего зачисления соответствующей денежной суммы на корреспондентский счет банка получателя, если договором банковского счета клиента и банка плательщика не предусмотрено иное (п. 3 постановления Пленума ВАС РФ от 19.04.1999 N 5).

Если плательщик хочет уменьшить риск повторного взыскания оплаты в спорных случаях (например, в случае отзыва лицензии у банка получателя), можно порекомендовать следующее:

1) включить в договор обязательство получателя платежа незамедлительно уведомлять плательщика об изменении банковских реквизитов (чтобы в случае нарушения иметь возможность применить ст. 406 ГК РФ о просрочке кредитора);

2) моментом исполнения обязательств по оплате в договоре указывать момент поступления денежных средств на корреспондентский счет банка получателя средств (конкретизируя таким образом правило ст. 316 ГК РФ (в редакции Федерального закона от 08.03.2015 N 42-ФЗ, вступившего в силу с 01.06.2015), согласно которому исполнение по денежному обязательству об уплате безналичных денежных средств, как правило, производится в месте нахождения банка (его филиала, подразделения), обслуживающего кредитора).

Банк обязан незамедлительно информировать плательщика по его требованию об исполнении поручения. Форма такого извещения может устанавливаться по соглашению сторон (п. 3 ст. 865 ГК РФ)*(1).

За неисполнение (ненадлежащее исполнение) поручения клиента банк несет ответственность и обязан возместить убытки (п. 1 ст. 866, глава 25 ГК РФ).

В случае нарушения банком правил проведения расчетных операций и неправомерного удержания в связи с этим денежных средств, банк обязан уплатить проценты за пользование чужими денежными средствами (п. 3 ст. 866, ст. 395 ГК РФ).

*(1) В соответствии со ст. 165.1 ГК РФ правовые последствия извещения или иного юридически значимого сообщения по общему правилу наступают для его получателя с момента доставки такого сообщения ему или его представителю. При этом сообщение считается доставленным и в том случае, если адресат не получил его или не ознакомился с ним по зависящим от него обстоятельствам. Иные правила могут быть предусмотрены законом или условиями сделки или следовать из обычая или из практики, установившейся во взаимоотношениях сторон.