Судя по форумам предпринимателей, много вопросов возникает по НДС.

С помощью этой статьи вы сможете заполнить декларацию по НДС, зато узнаете все самое важное о налоге: кто платит, как рассчитать и получить налоговый вычет.

- Что вы узнаете

- Что это за налог

- Кто не вправе применять НПД

- Онлайн-касса

- Через личный кабинет или приложение банка

- Что будет, если не уплатить НДС

- Мне все подходит. Как перейти на НПД?

- Варианты оплаты ЖКУ

- Страховые взносы можно не платить

- А можно не переходить на этот режим?

- А что с пенсией при НПД?

- Через управляющую компанию

- Как не попасть под подозрения налоговой

- Как считать и платить налог на профессиональный доход

- Что делать, когда доходы превысят лимит

- Больше по теме

- Какие доходы не попадают под спецрежим

- Льготы по НДС

- Когда льготы не действуют

- Через терминалы или банкоматы

- Кто платит НДС

- Кто такие налоговые агенты по НДС

- Учет НДС продавцом с полученных авансов

- Когда не исчислять

- НДС с задатка продавцу

- Задаток за участие в аукционе

- Порядок учета продавцом НДС с аванса

- Как продавцу исчислить НДС с аванса

- Уплата продавцом НДС с аванса в бюджет

- Принятие продавцом к вычету НДС с аванса

- Когда продавцу заявлять вычет

- Если возврат аванса

- Налоговый вычет по НДС

- НДС можно вернуть только с расходов бизнеса

- Ставки налога для самозанятых в 2023 году

- Что будет, если не платить за услуги ЖКХ

- Проводки по НДС с аванса

- Через кассу поставщика услуг

- Учет НДС покупателем с выданных авансов

- Расчет НДС по уплаченному авансу

- Принятие покупателем к вычету НДС с уплаченного аванса по счету-фактуре продавца

- Когда покупатель может заявить вычет НДС с аванса

- Восстановление покупателем НДС с аванса

- Через личный кабинет управляющей компании и поставщика услуг

- Сроки уплаты НДС

- Срок уплаты НДС в 2024 году

- Кто считается самозанятым для НПД

- С каких доходов платить НПД

- Через государственную информационную систему ЖКХ

- Другие статьи по этой теме

- В чем суть налога на профессиональный доход

- Куда пойдут эти деньги?

Что вы узнаете

Это полезно частным мастерам — тем, кто зарабатывает в среднем до 200 тысяч в месяц. Тем, у кого оборот больше 2,4 млн рублей в год и есть сотрудники, новый налог не подойдет.

Фактически 4 и 6% — это очень низкий налог. Очень низкий. И очень простой.

Что это за налог

По документам это «налог на профессиональный доход», в народе — «налог для самозанятых». Это сущность, не похожая ни на один из других налоговых режимов.

НПД появился в 2019 году. Тогда он действовал только в четырех регионах, а с 2020 года заработал уже в 23 регионах. С октября 2020 года он работает во всех регионах России.

Кто не вправе применять НПД

Налог на профессиональный доход не могут платить физлица и ИП, которые занимаются из этого списка:

Онлайн-касса

Касса на этом режиме не нужна. Ни физлица, ни ИП, которые платят налог на профессиональный доход, не обязаны покупать, арендовать и регистрировать онлайн-кассу. Но чеки формировать придется: их выдают электронно или печатают на принтере. Всё это предусмотрено в приложении «Мой налог».

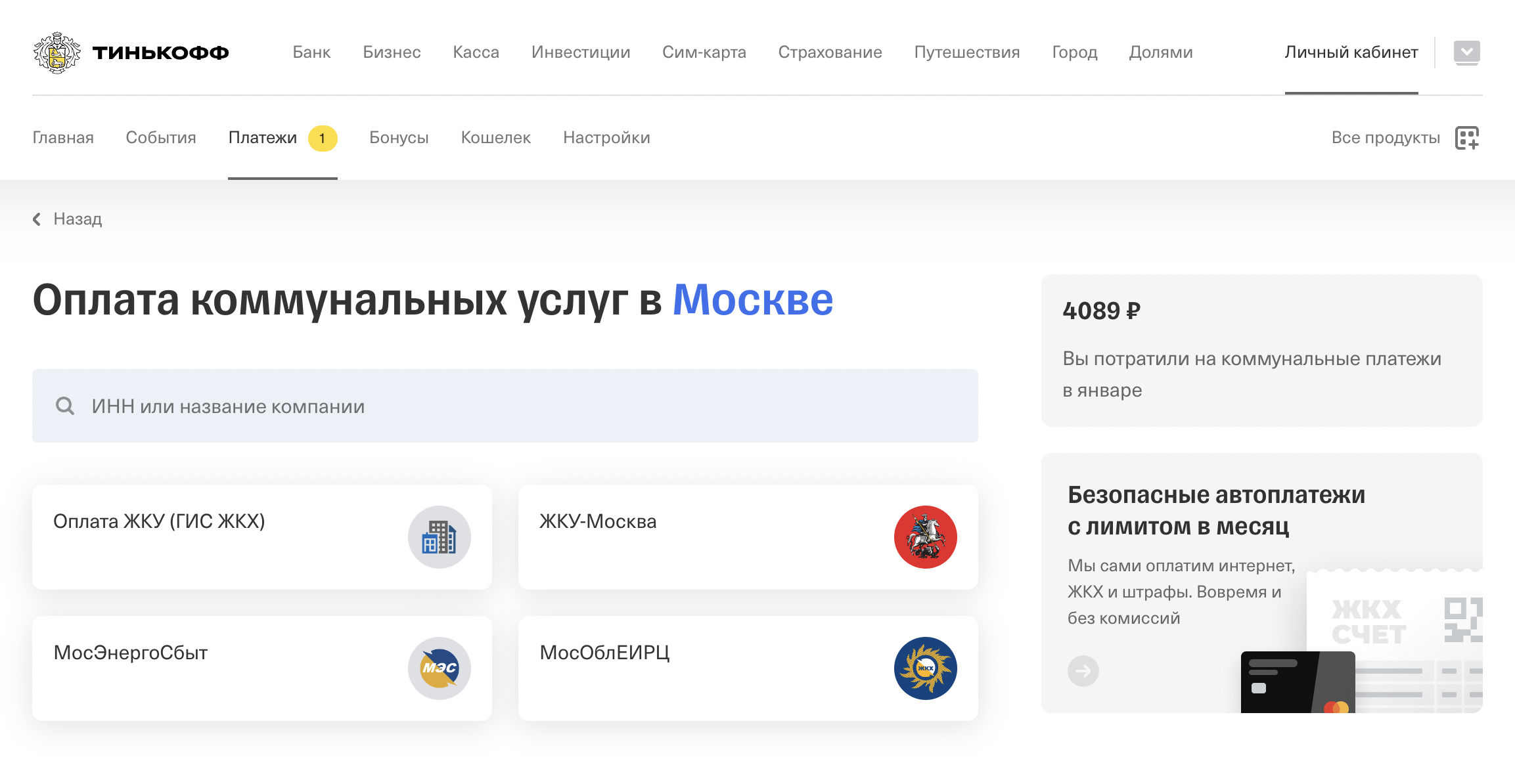

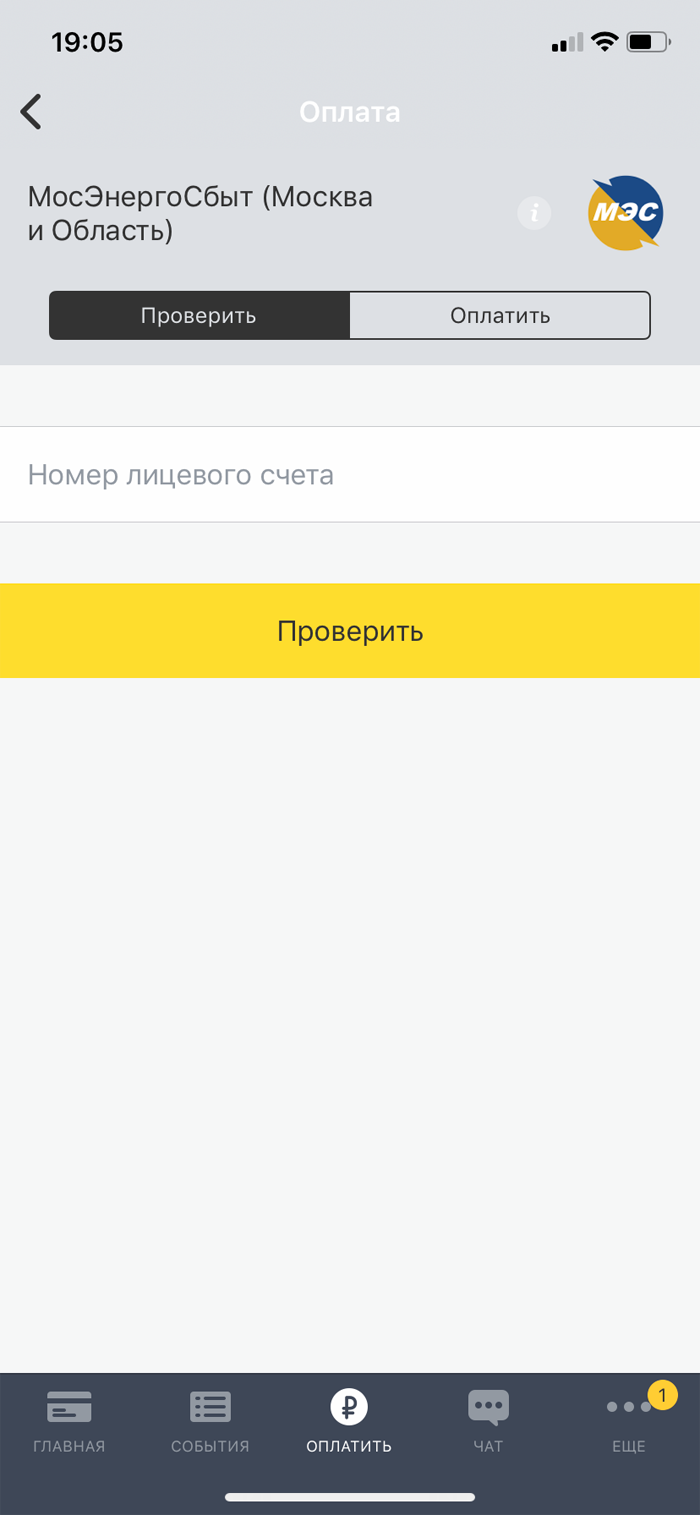

Через личный кабинет или приложение банка

Оплатить ЖКУ можно в вашем банке: через личный кабинет на сайте или в мобильном приложении.

Список доступных в регионе УК и поставщиков услуг есть во вкладке «Оплата коммунальных услуг» в категории «Коммунальные услуги» на сайте Тинькофф Банка

Услуги некоторых поставщиков можно оплачивать по QR-коду на квитанции через мобильное приложение банка.

Будет оплата с комиссией или без — зависит от условий в договоре между банком и поставщиком ЖКУ.

Сканируете квитанцию, и все автоматически заполняется

Что будет, если не уплатить НДС

Если бизнес не заплатил НДС вовремя, начислят пени. А если неправильно рассчитал налог в меньшую сторону, будут пени и штраф. Если затянуть с оплатой или вовсе отказаться платить, налоговая взыщет деньги с расчетного счета в принудительном порядке.

Пени и штраф начисляют на сумму недоимки. Если компания или ИП уплатили часть налога, процент рассчитают только на остаток.

Пени начисляют за каждый день просрочки по 1/300 ключевой ставки ЦБ. В феврале 2024 года ставка — 16%, а значит, пени — 0,053% от суммы долга в день.

Штраф грозит, если компания или ИП неправомерно занизили НДС и это обнаружил инспектор во время проверки. Если бизнес посчитал в декларации правильно, но не заплатил вовремя, штрафа не будет, только пени.

Размер штрафа зависит от того, бизнес занизил НДС или ошибся в расчетах. Если это случайная ошибка, штраф — 20% от суммы недоимки. Если налоговая докажет, что компания или предприниматель действовали умышленно, штраф увеличится до 40%.

Блокировка счета. Если бизнес не платит вовремя, налоговая выставляет требование, в котором указан точный срок, до которого надо успеть погасить долг.

Если не исполнить требование, налоговая выставляет инкассовое поручение — присылает в банк требование списать сумму долга и блокирует расчетный счет, пока на нем не будет достаточно денег.

Если не погасить инкассовое, налоговая передает долг судебным приставам. Они найдут способ забрать деньги: продадут недвижимость, оборудование, машины и другое ценное имущество.

Если забирать нечего, компанию или предпринимателя признают банкротом. До таких крайностей лучше не доводить.

Мне все подходит. Как перейти на НПД?

Через приложение. Запрос заполняется и загружается в мобильном приложении «Мой налог».

Для постановки на учет нужны:

Если налоговой инспекции покажется подозрительным в регистрации через приложение — ну, кому в руки попадет телефон, — в день придет отказ с объяснением причин. Полную проверку налоговая проводит шесть дней со дня направления заявления — если через шесть дней не пришел отказ, значит, регистрация прошла без проблем. Если пришел отказ, надо действовать по ситуации — налоговая укажет причины.

Через личный кабинет. Можно подать заявление через личный кабинет налогоплательщика, но нужно помнить, что у свой кабинет на сайте ФНС — lknpd.nalog.ru. Там просто заполняют данные, а фотография и паспорт не нужны.

Если все в порядке, налоговая пришлет подтверждение, что теперь вы можете платить 4% или 6% с дохода — то есть применяете спецрежим «Налог на профессиональный доход». Слова «самозанятый» там не будет.

Важно! Если вы ИП, то после регистрации как самозанятый подайте уведомление о том, что вы уходите со старой системы налогообложения. Это нужно сделать в течение месяца после регистрации. Если этого не сделать, ваша регистрация аннулируется и самозанятым вы не будете. Придется регистрироваться заново.

Варианты оплаты ЖКУ

Оплатить коммуналку можно разными способами — все они делятся на два типа: офлайн и онлайн.

Офлайн. Это оплата через отделение банка, кассу поставщика услуг или управляющей компании, терминалы и банкоматы.

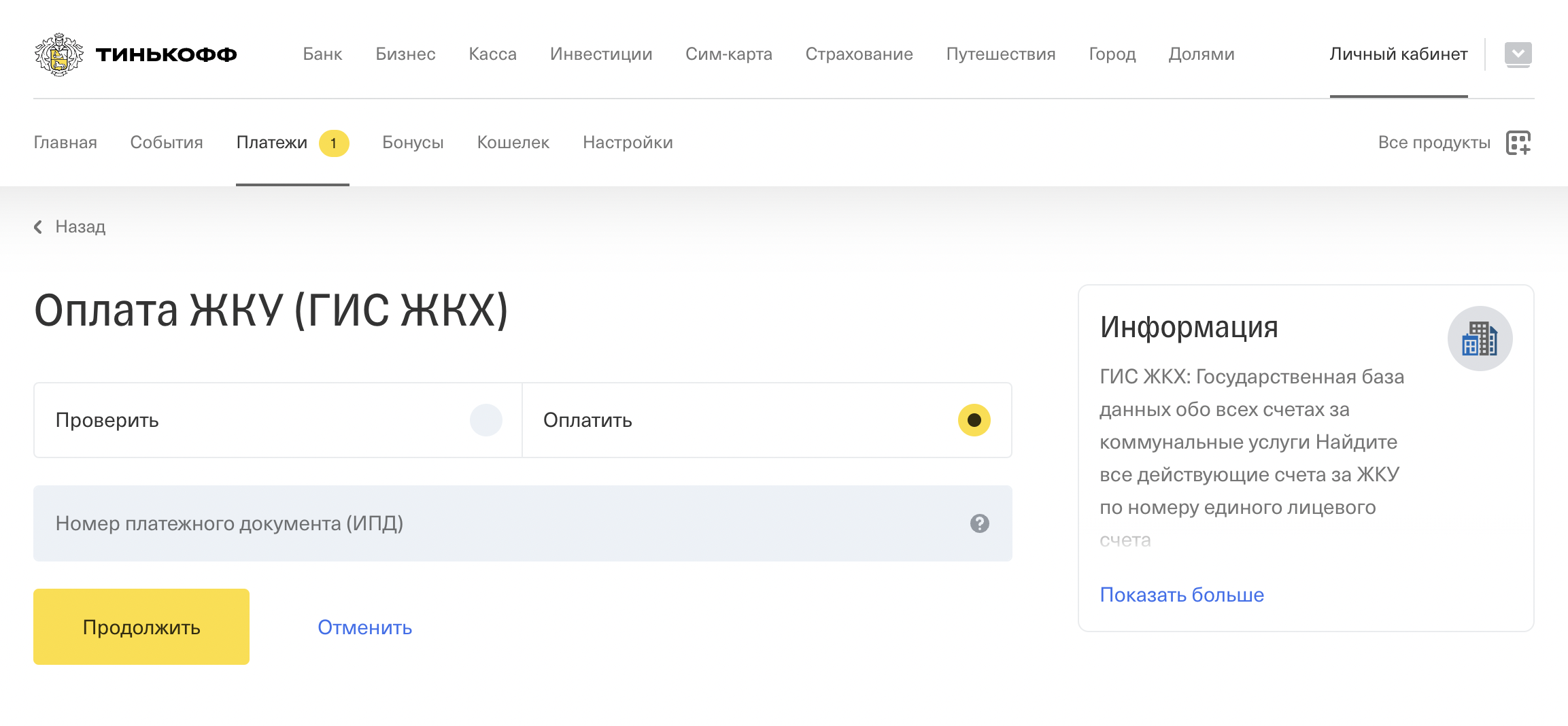

Онлайн. Это оплата в системе ГИС ЖКХ, в личном кабинете УК или поставщика коммунальных услуг или с помощью онлайн-сервисов банков.

Для оплаты ЖКУ в интернете нужны следующие данные:

Поставщик услуг заводит на каждую квартиру идентификатор, по которому назначает платежи и отслеживает оплату. Идентификатор привязан к фамилии собственника или плательщика за ЖКУ.

Платежные реквизиты — это идентификатор поставщика, номер, по которому плательщик может найти поставщика и заплатить именно ему, а не похожей по названию организации. Все реквизиты оплаты есть в квитанции за ЖКУ.

Оплатить коммунальные услуги через госуслуги теперь нельзя. Вместо этого возможна оплата через ГИС ЖКХ. О нем — в следующем разделе.

Страховые взносы можно не платить

При этом часть налогов самозанятых — 37% — все равно идет на обязательное медицинское страхование согласно статье 146 БК РФ.

А можно не переходить на этот режим?

Применять этот режим — не обязанность, а право. Не хотите — не применяйте.

А что с пенсией при НПД?

В пенсионный фонд с этого налога ничего не идет. То есть никакого стажа и начислений, как у ИП на упрощенке или патенте, не будет. Даже если 20 лет платить этот налог, пенсия может быть только социальной и еще на пять лет позже, чем у остальных.

Пенсию можно формировать самостоятельно: вы легально работаете, платите в бюджет символические деньги с дохода, имеете право на бесплатную медицину, не сдаете никакой отчетности, не покупаете кассу и с вас не требуют ни копейки отчислений на пенсию. Вы отвечаете за нее самостоятельно: что накопите, на то и будете жить в старости.

Сумма добровольных взносов на пенсионное страхование для самозанятых за 2023 год — 42 878,88 ₽. Столько стоит целый год страхового стажа, а если заплатить меньше — в страховой стаж засчитают пропорционально меньший период. Можно заплатить эти деньги, и они повлияют на стаж и государственную пенсию, а можно откладывать их куда хотите.

Через управляющую компанию

У любой УК есть офис, в котором могут принимать платежи от жильцов, в том числе оплату по ЕПД. Но на всякий случай уточните про оплату в своей УК.

Как не попасть под подозрения налоговой

Налоговая не объявляет точных критериев, когда считает сделку подозрительной. Но вот несколько правил, которые помогут себя обезопасить.

Не пользоваться услугами компаний или ИП, которые предлагают заключить фиктивные сделки. Некоторые компании предлагают заключить сделку на бумаге, как будто поставляли товар или оказывали услугу. По ней можно принять НДС к вычету. Но это незаконно. И если налоговая обнаружит такую сделку, будут проблемы.

Проверить контрагента перед сделкой. Соберите информацию о партнере перед началом работы: как давно работает компания, директор, юридический адрес с реальным. Если нет, то не по этому адресу много других организаций. Это называется «проявить должную осмотрительность».

Сохраните документы, которые могут подтвердить проверку контрагента. Сделайте скрины с сайтов, на которых видно дату и время. Если придется доказывать свою правоту через суд, вам надо будет показать, что вы проверяли контрагента перед сделкой и не нашли ничего подозрительного.

Бывают случаи, когда компании выигрывают суд, доказав, что проявили должную осмотрительность.

Проверка контрагента по картотеке арбитражных дел, чтобы выяснить, в каких судебных разбирательствах он участвует

Как считать и платить налог на профессиональный доход

По итогам месяца налоговая сама все посчитает и пришлет сумму к уплате. Не позднее 12 числа следующего месяца приходит уведомление с суммой, и не позднее 28 числа ее нужно внести. В уведомлении от налоговой указываются все суммы и реквизиты — самим ничего заполнять не придется.

Можно сделать так, чтобы банк списывал налог автоматически. возможность есть у разных бухгалтерских систем, которые могут обмениваться данными с налоговой. Комиссий за такие автоматические платежи нет — они прямо запрещены законом.

В общем, все придумано так, что за вас посчитают и спишут деньги. Надо только установить настройки в приложении.

Если не заплатить, налоговики пришлют требование в мобильном приложении. Общий срок направления требования — 9 месяцев с даты появления задолженности, но если сумма меньше 3000 ₽, то направить требование инспекторы вправе в течение 1,5 года.

А дальше у налоговиков есть стандартная схема взыскания, она работает для всех налогов — для самозанятых ничего нового.

Что делать, когда доходы превысят лимит

Физлицам. Все доходы сверх лимита облагаются налогами по другим режимам. Для физлица по ставке 13%.

ИП. Если случится превышение, ИП должны будут перейти на любой спецрежим или применять общую систему. Переход на спецрежим у ИП не произойдет автоматически, нужно подать заявление в налоговую. На это есть 20 календарных дней. В следующем году можно будет опять перейти на спецрежим для самозанятых. Но нужно снова подавать заявление о переходе на НПД, а также уведомление о прекращении применения старого налогового режима.

Больше по теме

Деклараций на этом режиме нет. Ничего подавать вообще не нужно.

Какие доходы не попадают под спецрежим

Вот список доходов, которые могут поступать на карту, но с них нельзя платить налог на профессиональный доход:

Льготы по НДС

Благодаря льготам одни компании не платят налог по всем операциям, другие — по отдельным.

Не обязаны платить НДС:

Компании или ИП на ЕСХН работают с особыми условиями. Они могут получить освобождение от НДС, если выручка за предыдущий год не превысила 60 млн рублей.

Чтобы получить льготу для ЕСХН, нужно подать в налоговую уведомление об освобождении. Если этого не сделать, бизнес должен будет платить НДС при любых доходах.

Отдельные операции. Не нужно платить НДС по таким операциям, как:

Компании из сферы общепита не платят НДС, если за предшествующий календарный год соблюдают такие условия:

Вновь зарегистрированные организации и ИП из сферы общепита эти условия не соблюдают — они могут не платить НДС с квартала регистрации без ограничений.

Эта льгота не распространяется на продажу продукции общепита:

Чтобы воспользоваться льготой, достаточно заявить ее в декларации по НДС.

Если компания хочет отказаться от льготы, надо подать в ИФНС заявление не позднее первого числа квартала, начиная с которого не будут пользоваться льготой. Отказ будет действовать минимум год.

Когда льготы не действуют

Бывает, что формально бизнес подходит под льготы, но получить их не может.

При импорте. Если ИП или компания на УСН либо другом спецрежиме импортирует товар в РФ, придется уплатить НДС.

Если выставлен счет с НДС. Бизнес на упрощенке или другом спецрежиме при желании клиента может выставить ему с НДС. Но тогда предпринимателю или компании надо будет по итогам квартала подать декларацию и заплатить НДС в бюджет.

Через терминалы или банкоматы

Терминалы банков и банкоматы. Здесь комиссия может быть меньше, чем в кассе банка. Если она есть, терминал предупредит и покажет сумму комиссии.

Другие терминалы оплаты. «Киви», «Ви-плат» и подобные. Терминал возьмет комиссию от суммы платежа, но комиссия в нем может быть выше банковской.

Кто платит НДС

НДС платят компании и ИП на общей системе налогообложения, а также все, кто ввозит товары в РФ, то есть занимается импортом.

Кто такие налоговые агенты по НДС

Мы сказали, что НДС платят компании и ИП, которые работают на общей системе, и все импортеры. Но есть особая категория. Платить НДС обязаны все компании и предприниматели, если становятся налоговыми агентами. Вот несколько примеров, когда придется это сделать.

Купили товар, работу или услугу в России у иностранных фирм, не состоящих здесь на налоговом учете. Например, российская компания пользуется интернет-услугами зарубежной фирмы.

Купили металлолом, макулатуру или сырые шкуры животных у продавцов — плательщиков НДС.

Продали товары, имущество или услуги иностранца, не состоящего на учете в РФ, по договору комиссии, поручения или агентскому договору. Например, помогли продать партию автомобилей иностранцу и взяли за это комиссию с продажи, а расчеты проходили через ваш счет.

Арендуете государственное или муниципальное имущество. Например, сняли помещение напрямую у комитета по управлению городским имуществом.

Занимаетесь продажей конфискованного имущества. Если государство уполномочило продавать конфискованное имущество, надо будет уплатить с цены продажи НДС.

Купили государственное имущество. При этом имущество не должно быть закреплено за государственными или муниципальными учреждениями.

Налог на профессиональный доход можно платить только тем, у кого доход не больше 2,4 млн рублей в год. Это примерно 200 тысяч рублей в месяц, но сумма дохода в месяц не имеет значения — отдельных ограничений именно по ежемесячному доходу нет. Можно в январе получить 20 тысяч, в феврале ничего, а в марте — 400 тысяч.

Пока доход нарастающим итогом с начала календарного года не превысил 2,4 млн рублей, можно применять новый режим.

Но если в месяце доход с начала года оказался больше 2,4 млн рублей, например 2,5 млн, то всё — применять режим больше нельзя. Налоговая это отслеживает.

Учет НДС продавцом с полученных авансов

По общему правилу подп. 2 п. 1 и п. 14 ст. 167 НК при получении от покупателя аванса продавец должны начислить на него налог на добавленную стоимость. При этом форма получения аванса — в денежной или иной — не имеет значения.

Когда не исчислять

В то же время не следует начислять НДС с аванса, если он перечислен в счет предстоящих:

Условия неисчисления НДС для них такие:

Учтите, что получение предоплаты в связи с выпуском цифровых прав, включающих одновременно ЦФА и утилитарные цифровые права (УЦП), приравнено для целей НДС к получению предоплаты.

Если по закону не являетесь плательщиком НДС или освобождены от такой обязанности, платить налог не нужно с любых операций — в том числе при получении аванса.

Для тех, кто хочет научиться бухгалтерии с нуля и применять знания на любом участке учета: работать с первичкой, вести полноценный бухгалтерский, налоговый и кадровый учет, сдавать любую отчетность, работать в 1С, управлять финансами и оптимизировать налоги, мы разработали новый курс профессиональной переподготовки Бухгалтер с нуля: учет, налоги, 1С.

Сейчас курс можно купить по сниженной цене за 14 950 вместо 29 900 рублей.

Все курсы со скидкой найдете в каталоге.

НДС с задатка продавцу

Полученный задаток — для целей налогообложения считается предоплатой. Это значит, что нужно исчислить с него НДС. По мнению Минфина, это делают в квартале получения задатка (письма от 10.04.2017 № 03-07-14/21013, от 02.02.2011 № 03-07-11/25).

Если имеет место предварительный договор, и по нему перечислен задаток, который идет в счет оплаты по основному договору, он тоже признается предоплатой (письмо Минфина от 02.02.2011 № 03-07-11/25).

Однако некоторые суды делают вывод, что на момент получения задаток еще не выполняет платежную функцию. И включать его в налоговую базу следует в момент начала исполнения договора, в счет оплаты по которому он получен. Ведь именно тогда задаток приобретает характер платежа (например, постановление Арбитражного Суда Центрального округа от 19.01.2018 № Ф10-49/2017).

Следование такой позиции может привести к спорам с налоговиками. Чтобы избежать конфликтов, сумму задатка, в т. ч. по предварительному договору, лучше включать в налоговую базу сразу при его получении.

Задаток за участие в аукционе

Он облагается НДС, если участник выиграет аукцион и сумма задатка будет зачтена в счет его обязательств по оплате товаров (работ, услуг). То есть после определения победителя задаток будет считаться авансом в целях НДС.

Если же участник аукциона проиграл, задаток ему полностью возвращают (п. 5 ст. 448 ГК). Тогда сумма задатка не облагается НДС.

Порядок учета продавцом НДС с аванса

В день получения аванса нужно исчислить с него НДС, а потом составить авансовый счет-фактуру в 2 экземплярах — для себя и покупателя.

Свой экземпляр продавец регистрирует в книге продаж, а второй экземпляр передаёт покупателю (п. 3 ст. 168 НК, п. 6 Правил заполнения счета-фактуры, п. 3 и 17 Правил ведения книги продаж).

После поставки товаров/выполнения работы/оказания услуги можно заявить НДС с аванса к вычету.

Как продавцу исчислить НДС с аванса

Для исчисления НДС с аванса используйте следующую формулу:

Расчетную ставку 20/120 либо 10/110 выбирают в зависимости от того, по какой ставке облагается основная операция по отгрузке.

Пример. Получен аванс в счет отгрузки товаров (работ, услуг), передачи имущественных прав, реализация/передача которых облагается НДС по ставке 20%. Значит, при расчете НДС с аванса расчетная ставка 20/120.

Учтите, что особые правила расчета НДС действуют при получении аванса за передачу следующих имущественных прав:

Также есть особенности расчета НДС при получении аванса в иностранной валюте или в рублях по договору в условных единицах.

Уплата продавцом НДС с аванса в бюджет

Специальных сроков уплаты НДС с аванса НК не устанавливает.

Его перечисляют в рамках общей суммы НДС к уплате за квартал. А именно – равными долями не позднее 28-го числа каждого из трех месяцев, следующих за истекшим кварталом.

Внимание! В 2024 году НДС перечисляют в бюджет в качестве единого налогового платежа — ЕНП.

Принятие продавцом к вычету НДС с аванса

Заявить к вычету уплаченный НДС с аванса можно с даты отгрузки товаров (выполнения работ, оказания услуг, передачи имущественных прав), в оплату которых была получена эта предоплата.

В итоге нужно начислить НДС со всей стоимости поставки. Продавец вправе уменьшить его на сумму НДС с аванса.

А вот НДС, начисленный при получении оплаты в связи с выпуском цифрового права, включающего одновременно ЦФА и УЦП, можно заявить к вычету после выкупа этого права деньгами или через передачу освобожденных от НДС товаров (работ, услуг, имущественных прав).

Сумма НДС с аванса, которую можно заявить к вычету, зависит от стоимости отгрузки (п. 6 ст. 172 НК). И если стоимость товаров/работ/услуг больше или равна размеру аванса, к вычету можно взять весь уплаченный НДС с аванса.

Пример 1. ООО «Гуру» на общей системе налогообложения в 1 квартале получила аванс в счет поставки товаров в сумме 70 000 руб., в т. ч. НДС — 10 000 руб. Сумму налога по итогам 1 кв. она внесла в бюджет. Во 2 квартале фирма поставила товары на сумму 130 000 руб., вкл. НДС 30 000 руб. Таким образом, компания по итогам 2 квартала примет к вычету 10 000 руб.

Если же стоимость отгрузки меньше аванса, к вычету берут налог ровно в размере исчисленного НДС с отгрузки.

Пример 2. ООО «Гуру» на ОСН в 3 квартале получила аванс в счет поставки в сумме 70 000 руб., в т. ч. НДС — 10 000 руб. Сумму налога по итогам квартала оно перечислило в бюджет. В 4 квартале организация поставила первую партию товара на 46 000 руб., в т. ч. НДС – 6000 руб. По итогам 4 квартала организация может принять к вычету только 6000 руб.

При заявлении вычета НДС с аванса свой экземпляр авансового счета-фактуры, который продавец составил при получении предоплаты, он регистрирует в книге покупок.

Счет-фактуру на аванс выставляют покупателю в течение 5 календарных дней со дня получения аванса. При этом его можно не выставлять, если отгрузка будет в течение 5 календарных дней и в том же квартале (письмо Минфина от 29.03.2021 № 03-07-14/22553).

Когда продавцу заявлять вычет

Срок заявления к вычету НДС с аванса — только квартал, в котором были поставка товаров (работ, услуг), передача имущественных прав, выкуп цифровых прав, включающих одновременно ЦФА и УЦП. Перенести вычет на другие кварталы нельзя.

Если возврат аванса

При возврате аванса покупателю продавец также имеете право принять к вычету НДС с аванса — в течение года после возврата.

Налоговый вычет по НДС

Налоговый вычет — это право бизнеса уменьшать сумму налога к уплате на НДС, который предъявили поставщики.

Проблема в том, что некоторые компании заключают сделки только на бумаге, чтобы заплатить меньше, и обманывают налоговую. Это незаконно. Чтобы выявлять такой бизнес, налоговая следит за сделками, по которым оформляют вычет.

Как именно налоговая следит за сделками — тема для отдельной статьи. Здесь только дадим рекомендации, как оформить вычет, чтобы налоговая была довольна.

Условия получения вычета по НДС. Вы можете включить в декларацию вычет НДС, если:

Далее надо подтвердить документами вот что:

Не надо отправлять документы сразу — только по требованию налоговой.

НДС можно вернуть только с расходов бизнеса

Компании могут рассчитывать на вычет, только если совершали покупки для бизнеса.

Например, если фирма или ИП купили новое оборудование для производства и поставили его на учет, можно смело включать в декларацию вычет НДС.

А если предприниматель на ОСН купил жене новую машину, чтобы она возила детей в детский сад, эта покупка бизнеса не касается. Предприниматель — конечный потребитель товара и платит НДС из своего кармана. Его в декларацию включать нельзя.

Документы для вычета НДС. Бизнесу нужны:

поставщиков надо зарегистрировать в книге покупок, а , которые выставляли сами, — в книге продаж.

Для вычета по экспортированным товарам предусмотрен особый порядок оформления документов. Лучше обратиться к профессионалу, например таможенному брокеру.

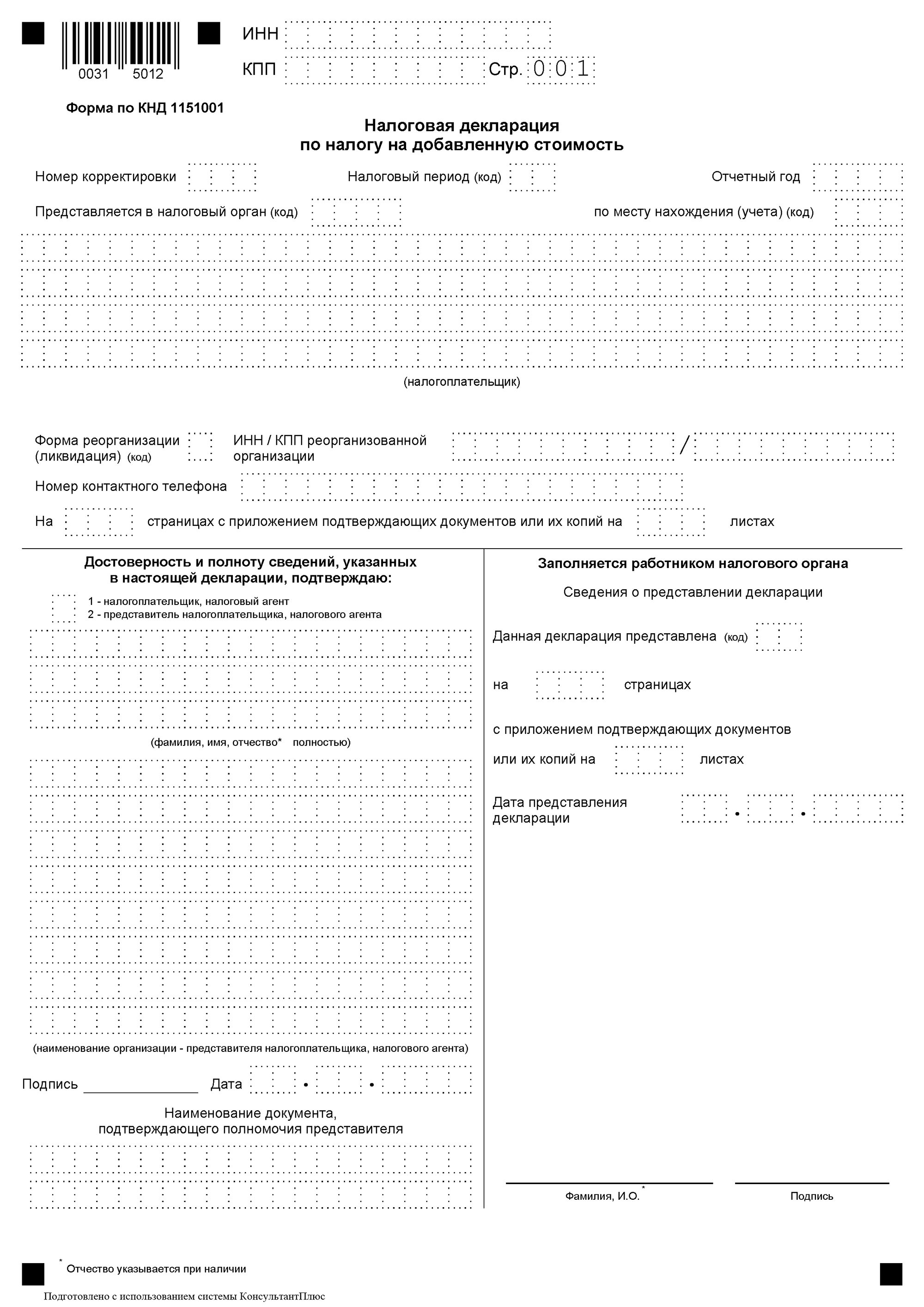

Как получить вычет по НДС. Нужно заполнить декларацию в электронном виде. В ней указывают исходящий и входящий НДС и сумму налога к уплате.

Так выглядит первая страница налоговой декларации. Всего в документе 11 страниц

Налоговая контролирует декларации в рамках камеральной проверки. Она проходит без участия компании или ИП.

Проверяют в специальной программе «АСК НДС-3». Она выявляет разрывы в цепочке поставщиков, когда информация о сделке в декларациях поставщика и покупателя расходится. Разрывы — это не единственный признак, по которому налоговая может счесть сделку подозрительной. Инспекторы говорят, что таких признаков около двухсот.

Во время проверки возможны несколько ситуаций.

Если по сделкам все чисто, налоговая просто принимает декларацию и уплаченный НДС. Бизнесу ничего дополнительно делать не нужно.

Если бизнес или контрагент вызвал у налоговой подозрение, налоговая проверяет всю цепочку партнеров. Просит прислать подтверждающие документы, пояснения или прийти в налоговую лично, чтобы доказать чистоту сделок.

Если бизнес не смог объяснить и подтвердить сделку, налоговая приходит с выездной проверкой. Если в ходе нее инспектор выявит нарушения, налоговая взыщет НДС, пени и, возможно, штраф — минимум 20% от неуплаченной суммы налога.

Чем больше вычет, тем большие подозрения он вызывает у налоговой. Но это не значит, что инспекторы сразу придут с проверкой. Она грозит, только если налоговая заподозрит сомнительную сделку.

Ставки налога для самозанятых в 2023 году

Налог на профессиональный доход можно платить по таким ставкам:

Один и человек может принимать деньги и от людей, и от фирм. Просто налог с каждого поступления будет начисляться по разным ставкам.

У есть вычет — 10 000 ₽. Он доступен один раз в жизни. Даже если перестать быть самозанятым, а потом вновь перейти на этот режим, нового вычета не будет.

Работает вычет так: сумма налога уменьшается на 1% при получении дохода от физлиц — 3 вместо 4%, и на 2% при работе и компаниями — 4 вместо 6%. Так будет, пока не исчерпаете Мы подсчитали: они закончатся, когда вы получите 1 000 000 ₽ от физлиц или 500 000 ₽ от компаний. Подробнее о вычете — в другой статье.

Что будет, если не платить за услуги ЖКХ

Пени. За неуплату услуг ЖКХ поставщик начисляет пеню — неустойку или штраф за просроченный платеж.

За первый месяц неуплаты штрафа не будет. Пени начисляются с 31 дня неуплаты, то есть со второго месяца. В квитанции есть графа «Оплатить до такого-то числа» — это последний день оплаты, после которого идет отсчет календарного месяца. Если не заплатить до этого дня, поставщик начислит пеню со следующего месяца.

Ограничение оказания услуги. Если потребитель оплачивает коммунальные услуги не полностью, то компания-поставщик имеет право ограничить или прекратить их подачу.

Повод для отключения коммунальной услуги — долг, превышающий два месячных размера платы за коммунальную услугу. Сумма такого долга рассчитывается по нормативу потребления, показания приборов учета в расчет не берутся.

Поставщик сначала направит предупреждение и попросит выплатить долг в течение 20 дней. Если долг сохранится и не будет заключено соглашение о погашении задолженности, подачу горячей воды, электроэнергии или газа ограничат — уменьшат объем или количество поставки ресурса и введут график подачи. Через 10 дней непогашение задолженности может привести к приостановке коммунальной услуги. Но по закону нельзя приостановить подачу холодной воды и отопления.

Взыскание долга через суд. Если должник не оплачивает коммунальные услуги и не реагирует на письма об оплате, поставщик вправе обратиться в суд и требовать выплаты долга через него.

Ограничение выезда за границу. Невыполнение решения суда приводит к запуску исполнительного производства о взыскании долга. Если сумма долга за ЖКУ больше 30 тысяч рублей, за границу вас не выпустят.

Выселение из квартиры. Это крайняя мера. Выселить могут собственника и нанимателя по договору найма, если оба не перечисляют оплату за коммунальные услуги полгода и больше.

Собственника из своего единственного жилья выселить не могут. Но принудительное взыскание долга позволяет применить ограничения. Например, могут установить запрет на сдачу квартиры в аренду или запрет на регистрацию новых жильцов. у собственника есть другое жилье, оно пригодно для проживания, то квартиру или дом, за которыми числится долг, могут арестовать и продать с торгов. Вырученные средства пойдут на погашение долга и исполнительского сбора. Если останется — деньги перечислят собственнику.

Проводки по НДС с аванса

В бухгалтерских программах НДС учитывают на счете 68.02: по кредиту — начисление, по дебету — вычет.

Входной НДС сначала учитывают по дебету счета 19.

Для НДС по авансам полученным предусмотрен счет 76.АВ, выданным — 76.ВА. Вместо них можно использовать счета 62.02 и 60.02.

Начислен НДС с аванса полученногоДт 76.АВ (62.02)–Кт 68

Вычет НДС с аванса полученногоДт 68–Кт 76.АВ (62.02)

Начислен НДС при отгрузкеДт 90.03 (91.02)–Кт 68

Вычет НДС с аванса выданногоДт 68–Кт 76.ВА (60.02)

Восстановлен НДС с аванса выданногоДт 76.ВА (60.02)–Кт 68

НДС предъявлен поставщикомДт 19–Кт 60

Входной НДС принят к вычетуДт 68–Кт 19

Входной НДС включен в стоимость товаров, работ, услугДт 41 (10, 08, 20, 26, 44)–Кт 19

Входной НДС списан в прочие расходыДт 9–Кт 19

Восстановлен входной НДСДт 91–Кт 68

Через кассу поставщика услуг

У поставщика услуг тоже есть офисы, в которых можно оплатить ЖКУ через кассу. Приходите с квитанцией в рабочее время офиса и оплачивайте без комиссии.

В офисе банка тоже можно оплатить любые счета за ЖКУ. Иногда бывает комиссия за оплату в кассе банка. Уточните это заранее, чтобы не было сюрпризов.

Учет НДС покупателем с выданных авансов

В общей ситуации при перечислении продавцу аванса в счет предстоящих поставок товаров/выполнения работ/оказания услуг/передачи имущественных прав покупатель вправе принять исчисленный с него НДС к вычету.

Но есть 2 исключения. Это перечисление аванса:

В этих ситуациях НДС с аванса к вычету не принимают (п. 1 и 12 ст. 171 НК).

НДС с аванса в общем случае покупатель может принимать или нет к вычету — это его право. Далее раскроем каждый вариант.

«Входной» НДС с аванса покупатель принимает к вычетуДанный вариант позволит уменьшить НДС, исчисленный к уплате в бюджет, раньше, чем можете принять к вычету НДС с отгрузки.Для этого нужно соблюсти все условия для принятия НДС с аванса к вычету. Также желательно проверить, правильно ли продавец исчислил НДС с аванса.Необходимо будет восстановить НДС с аванса в периоде отгрузки, если приняли его к вычету. Ведь переносить восстановление на следующий налоговый период нельзя (подп. 3 п. 3 ст. 170 НК, письмо Минфина от 10.01.2022 № 03-07-11/15, п. 3 Обзора правовых позиций КС и ВС, принятых в 4 кв. 2018 по вопросам налогообложения). При этом размер налога к восстановлению зависит от того, поставили вам весь объем по договору или нет.

«Входной» НДС с аванса к вычету не принимаетНДС можно заявить к вычету 1 раз после получения товаров отгрузки со всей её стоимости. Сделать это можно после того, как будут выполнены все условия для вычета.При таком варианте не придется восстанавливать НДС, ранее принятый к вычету с аванса. Это удобно, когда предоплата и отгрузка имеют место в течение одного или двух кварталов, а суммы предоплаты небольшие.

Расчет НДС по уплаченному авансу

По НК покупатель не обязан исчислять НДС с уплаченного аванса, так как исчислить и выставить налог должен продавец (подп. 2 п. 1 ст. 167 НК).

В то же время покупатель должен убедиться, что сумма НДС рассчитана правильно, перед тем как заявить ее к вычету. Формула для НДС с аванса приведена выше.

Принятие покупателем к вычету НДС с уплаченного аванса по счету-фактуре продавца

Чтобы заявить вычет НДС с аванса, нужны следующие документы:

Если покупатель перечислил аванс в большей сумме, чем указано в договоре, или в нем не указана конкретная сумма аванса, заявить НДС к вычету можно. Условия (письма Минфина от 12.02.2018 № 03-07-11/8323, от 06.03.2009 № 03-07-15/39):

Когда покупатель может заявить вычет НДС с аванса

Только в квартале, в котором выполнены все условия для вычета (письмо Минфина от 09.04.2015 № 03-07-11/20290). Перенести вычет на последующие кварталы нельзя.

Если покупатель внес аванс в одном квартале, а счет-фактуру получил в другом, принять к вычету НДС можно только в квартале получения счета-фактуры (письмо Минфина от 30.12.2020 № 03-07-11/116098).

Пример. ООО «Гуру» внесло аванс 29 июня 2024 г. Счет-фактуру поставщик выставил и передал 4 июля 2024. Организация вправе принять к вычету НДС с аванса в 3 квартале 2024.

Восстановление покупателем НДС с аванса

После отгрузки продавцом, покупатель вправе заявить «входной» для него НДС со всей их стоимости товаров (работ, услуг, имущ. прав) к вычету. Поэтому он должен восстановить НДС с аванса. Это делают в периоде отгрузки. Переносить на следующий налоговый период нельзя (письма Минфина от 11.03.2022 № 03-07-11/19140, со ссылкой на определение КС от 08.11.2018 № 2796-О, от 10.01.2022 № 03-07-11/15, п. 3 Обзора правовых позиций КС и ВС, принятых в 4 кв. 2018 по вопросам налогообложения).

НДС с аванса восстанавливают в размере налога, принятого к вычету по отгрузке, в оплату которой шёл аванс. Отсюда: если в счет полученного аванса продавец отгружает поэтапно, восстанавливать «входной» НДС следует по частям.

При восстановлении НДС авансовый счет-фактуру занесите в книгу продаж.

Пример. ООО «Гуру» на ОСН перечислило 16 июня 2024 продавцу аванс за товары 70 000 руб., в т. ч. НДС — 10 000 руб. По итогам 2 квартала компания заявила сумму НДС с аванса к вычету.

07.07.2024 продавец поставил ООО «Гуру» товары на сумму 130 000 руб., вкл. НДС — 30 000 руб. В этом же квартале ООО выполнило все условия для заявления вычета по НДС. По итогам 3 кв. 2024 организации следует восстановить НДС с аванса в сумме 10 000 руб. и принять к вычету общую сумму НДС по товарам 30 000 руб.

Также покупателю придется восстановить НДС с аванса, который он заявил к вычету, когда (подп. 3 п. 3 ст. 170 НК):

При переносе аванса с одного договора на другой восстанавливать НДС не нужно: сделайте это при отгрузке по новому договору (письмо Минфина от 08.02.2019 № 03-07-11/7650).

Через личный кабинет управляющей компании и поставщика услуг

Если у УК или поставщика услуг есть сайт или приложение с функцией «Личный кабинет», то оплатить ЖКХ удобно через него. В личном кабинете УК можно оплатить ЕПД, а на сайтах поставщиков доступна оплата их услуг. Плюс такого платежа в том, что по нему не будет комиссии или она будет минимальной — это зависит от банка.

Я зарегистрировалась в личном кабинете поставщика электроэнергии давно и периодически оплачиваю тут счета

Сроки уплаты НДС

Чтобы заплатить НДС, надо заполнить и сдать декларацию в налоговую. Сроки сдачи декларации — месяца, следующего за отчетным кварталом. Например, за первый квартал 2024 года надо сдать декларацию до 25 апреля.

Всю сумму налога одновременно со сдачей декларации платить не надо. НДС за отчетный квартал делят на три равные части и платят каждого месяца следующего квартала.

НДС перечисляют в составе единого налогового платежа, ЕНП, на единый налоговый счет, ЕНС. Это значит, что платежка почти на все виды налогов, сборов и взносов заполняется одинаково. Налоговая списывает НДС с ЕНС по декларации.

Когда бизнес 25 апреля подает декларацию за первый квартал, до 28 апреля он платит только треть от суммы налога. Остаток выплачивает равными частями следующих двух месяцев.

Срок уплаты НДС в 2024 году

Сумму налога к уплате округляют до полных рублей. Первые два транша — в меньшую сторону, последний — в большую. По желанию можно внести НДС досрочно — сразу всю сумму или треть в первом месяце, а весь остаток во втором.

Кто считается самозанятым для НПД

Налог на профессиональный доход могут платить:

Вот еще важные условия:

Этот режим можно применять для написания текстов, создания сайтов, перевозки грузов, ремонта квартир, стрижки на дому, выпечки тортов на заказ, выгула животных за деньги и чего угодно еще, если соблюдаются все условия. Еще этот режим подходит для тех, кто сдает квартиры. Если перейти на НПД, можно платить меньше.

С каких доходов платить НПД

Налог на профессиональный доход нужно платить со всех доходов, которые поступают именно в рамках профессиональной деятельности. Не со всех поступлений на карту, не со всех переводов, а только с выручки от клиента. Никаких автоматических слежек за вашими переводами, никаких списаний и комиссий закон не предусматривает.

Плата за маникюр, логотип или наем квартиры облагается этим налогом.

Перевод от мамы, зарплата на работе или заем от друга — не облагаются этим налогом.

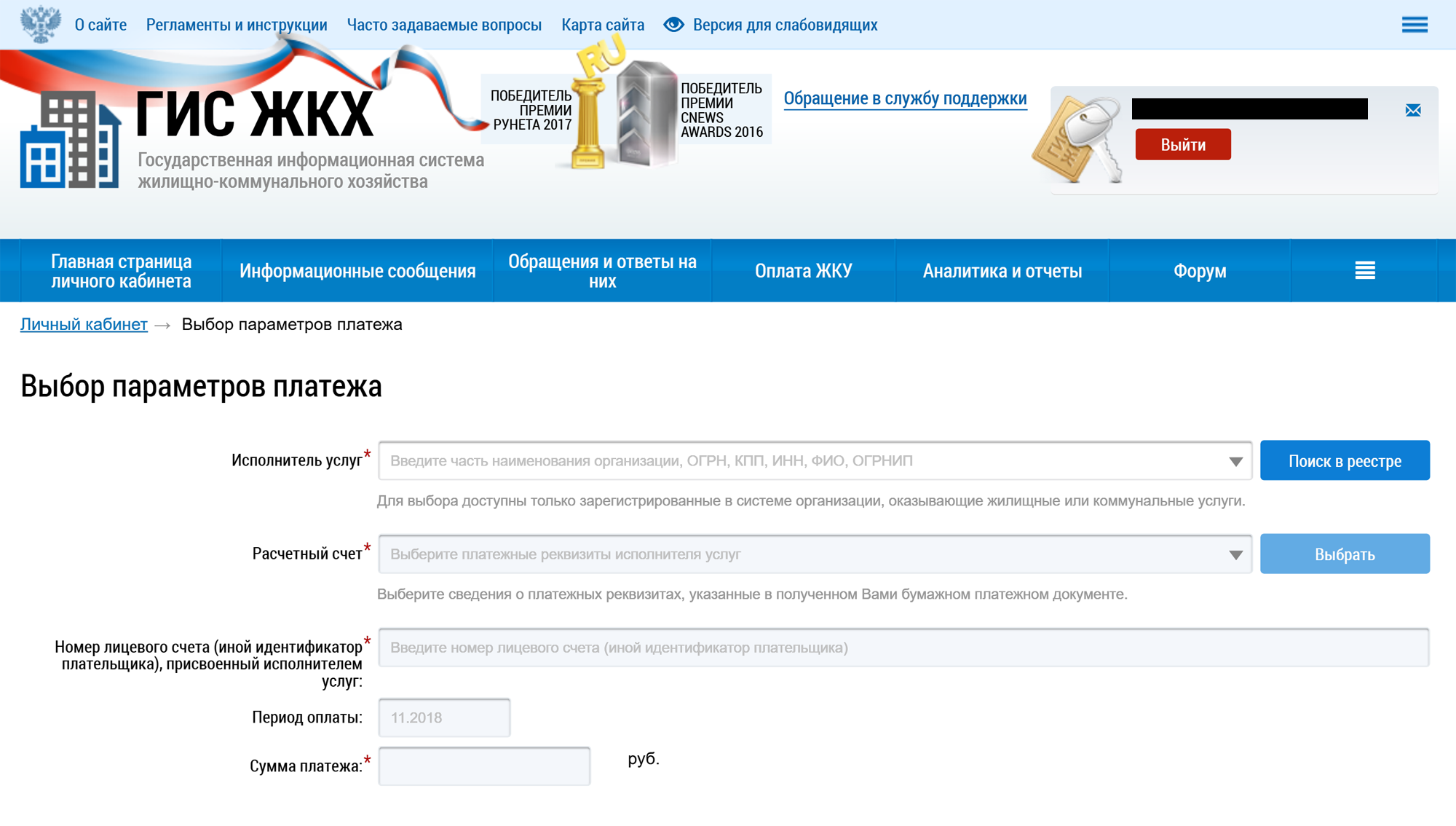

Через государственную информационную систему ЖКХ

Государство придумало ГИС ЖКХ, в которой удобно отслеживать и оплачивать коммунальные платежи. Для этого нужно авторизоваться в системе через госуслуги, перейти в личный кабинет и выбрать оплату по лицевому счету.

Принцип работы здесь такой же, как на портале госуслуг: авторизуетесь через ЕСИА и заходите в личный кабинет, выбираете оплату ЖКУ по лицевому счету.

Чтобы оплатить ЖКУ, введите данные, которые требует система

Другие статьи по этой теме

Мы рассмотрим базовый вариант расчета. На деле есть много тонкостей, в которых разберется только бухгалтер.

НДС, который нужно уплатить в бюджет, считают по такой формуле:

НДС к уплате = Исходящий НДС − Входящий НДС + Восстановленный НДС

Исходящий НДС — налоговая база, умноженная на ставку НДС.

Налоговая база — стоимость реализованных товаров, работ, услуг или имущественных прав, то есть все, что бизнес продал или подарил. Если вы дарите покупателям дополнительные насадки за покупку фена, со стоимости насадок тоже придется уплатить НДС. Также налоговую базу формируют авансы, полученные под операции, облагаемые НДС.

Ставка НДС — процент от налоговой базы, который определяет государство в зависимости от вида операции.

Входящий НДС — налог, на который вам выставили поставщики. Это сумма НДС, которую вы должны уплатить поставщикам вместе с платой за сырье, материалы или оборудование, работы, услуги или имущественные права, нужные вам для работы. Ее можно вычесть из исходящего НДС. Для налоговой неважно, оплатили вы счета поставщиков или нет, поэтому к вычету можно предъявить всю сумму НДС по выставленным счетам-фактурам.

Восстановленный НДС — часть входящего НДС, которую в определенных ситуациях бизнес должен вернуть в бюджет. Например, если вы перешли с общего режима налогообложения на УСН и остались товары на складе, по которым ранее применили вычет. Подробнее — в п. 3 ст. 170 НК РФ.

Например, ООО покупает одежду для взрослых у поставщика на ОСН, а потом продает ее в розницу. Ставка НДС для одежды — 20%.

ООО закупило партию за 300 000 ₽ + 60 000 ₽ НДС, а продало за 500 000 ₽ + 100 000 ₽ НДС.

Исходящий НДС — 100 000 ₽. ООО покупало товар у поставщика на ОСН, поэтому входящий НДС — 60 000 ₽.

ООО может вычесть входящий НДС из исходящего налога: 100 000 ₽ − 60 000 ₽ = 40 000 ₽. В итоге в налоговую надо заплатить 40 000 ₽.

Ставки НДС. Они зависят от вида операции:

Если нет входящего НДС. Расчет НДС выглядит как цепочка. Грубо говоря, каждый следующий поставщик вычитает из своего налога деньги, которые он должен заплатить предыдущему.

Проблема возникает, когда в этой цепочке появляется бизнес, который НДС не платит, например ИП на упрощенке. Тогда компании, которая купила у такого ИП, нечего принять к вычету.

Рассмотрим предыдущий пример, но теперь счет для ООО выставляет ИП на упрощенке, который не платит НДС. ООО оплачивает счет, а потом перепродает товар дороже еще.

Со своих продаж ООО обязано уплатить НДС. Оно продает товар за 500 000 ₽ + 100 000 ₽ НДС. Исходящий НДС — 100 000 ₽.

ООО от исходящего НДС отнять входящий, но отнимать нечего: поставщик не предъявлял НДС. Поэтому в налоговую придется заплатить все 100 000 ₽.

Обычно компаниям на общей системе налогообложения такой расклад не нравится, поэтому они стараются не работать с бизнесом без НДС.

В чем суть налога на профессиональный доход

Проще всего объяснить на примере. Представьте, что есть сантехник Григорий.

Сантехник Григорий работает как физлицо: чинит людям краны, устанавливает ванны и даже кладет плитку. За свою работу он получает деньги с карты на карту. Перед каждым переводом он просит клиентов ничего не писать в назначении платежа, чтобы его не заподозрили «эти самые». Григорий правильно волнуется: он должен платить 13% от своего дохода и подавать декларацию. А если он занимается ремонтами постоянно и это не основной его доход, то ему вообще стать ИП.

Допустим, в год Григорий зарабатывает 360 тысяч рублей, за которые обязан отчитаться и заплатить 46 800 ₽ налога на доходы физических лиц. Он их, конечно, не платит. Он чинит кран.

В комнату и говорит: «Григорий, плоти нологи» (так и говорит). Григорий неодобрительные флюиды и ничего не платит, потому что это все сложно и отдавать 46 800 ₽ жалко. И тем более нет желания регистрироваться как ИП — с кассами, отчетами и штрафами. говорит: «Ладно, давай я тебе сделаю суперпростую систему, чтобы ты вообще не напрягался, главное — плати хоть немного».

Григорий смотрит на ФНС. ФНС смотрит на Григория. Слышно, как капает кран.

«Ладно», — говорит Григорий.

ФНС придумала для григориев новый налог — на профессиональный доход. Он призван вывести из тени тех, кто работает на себя и не платит налоги, потому что это дорого и тяжело. Заодно на эту систему налогообложения могут перейти те, кто легализовался как ИП, но для кого текущая нагрузка тяжеловата и кому ее снизить.

Если перейти на этот налог, физическому лицу не нужно будет платить НДФЛ, а индивидуальному предпринимателю — все налоги с доходов, которые он сейчас платит. То есть условный дизайнер, фотограф, мастер маникюра или сантехник сможет официально оформить так называемую самозанятость и платить один небольшой налог.

А еще этот налог отменяет страховые взносы. Не заменяет, а именно отменяет, но этого еще коснемся.

Куда пойдут эти деньги?

Эти деньги пойдут в бюджеты регионов. То есть в те регионы, где находятся или работают плательщики налога. В федеральный бюджет ничего не идет.

Часть денег пойдет в фонд обязательного медицинского страхования. Это нужно, чтобы налогоплательщики могли бесплатно лечиться в больницах и поликлиниках — то есть примерно 37% от этого налога вы платите на свое медицинское страхование.