Мне кажется, что биткойн очень похож на систему RTGS. Здесь нет учета задолженности, (по-видимому) отсутствуют корреспондентские отношения между банками, а все расчеты являются валовыми и интегрированными.

Как устроена банковская система

Основные финансовые отношения на денежном рынке регулируются банками.

Банк — это финансовое учреждение (кредитная организация), осуществляющее различные операции с временно неиспользуемыми средствами предприятий и граждан, которые оно затем предоставляет в кредит за определенную плату. Банк — это юридическое лицо, осуществляющее различные виды операций с деньгами и ценными бумагами и предоставляющее финансовые услуги государству, юридическим и физическим лицам. Они имеют право вести банковскую деятельность; у них есть исключительное право привлекать средства, открывать и вести банковские счета; они работают по специальной лицензии и не могут заниматься промышленной, коммерческой или страховой деятельностью.

Существование банков важно для экономики, поскольку они выполняют ряд важных функций, связанных с деньгами:

ВИДЫ БАНКОВ В РОССИЙСКОЙ ФЕДЕРАЦИИ

По форме организации и организационно-правовой форме:

По форме собственности:

По объему охвата:

По видам деятельности:

По специфичности функции:

ЦЕНТРАЛЬНЫЕ БАНКИ

Центральный банк — это учреждение, отвечающее за денежно-кредитную политику и функционирование платежной системы, а также, в некоторых случаях, за регулирование и надзор за финансовым сектором в экономике или группе стран. (Примечание: институционального определения центрального банка не существует; все определения являются функциональными, т.е. описывают центральный банк по выполняемым им функциям).

Существует несколько основных целей центрального банка:

Например, задача Европейского центрального банка: поддерживать стабильность цен и, без ущерба для достижения этой цели, проводить экономическую политику, направленную на достижение целей валютного союза: полной занятости и сбалансированного экономического роста и поддержания покупательной способности евро.

Банковская система — это совокупность участников денежного рынка, осуществляющих банковский бизнес и действующих в рамках общего финансового механизма. Участники определяются следующим образом: 1) Центральный банк, который является центром банковской системы, проводит национальную эмиссионную и денежно-кредитную политику. 2) Активные банки — коммерческие и специализированные банки. 3) Кредитные учреждения. 4) Отдельные бизнес-организации. 5) А также специализированные учреждения, обеспечивающие деятельность других участников системы: Расчетные и клиринговые палаты, компании банковского контроля, компании, работающие с ценными бумагами банков, организации, обеспечивающие банки оборудованием, информацией и персоналом.

В странах с развитой рыночной экономикой существуют двухуровневые банковские системы. Верхний уровень системы представлен

Центральный банк осуществляет банковскую деятельность только с юридическими лицами, являющимися кредитными учреждениями. Более того, ЦБК не может конкурировать с другими участниками банковского рынка. Второй уровень банковской системы — это банки и другие кредитные учреждения. Они занимаются расчетным, кредитным и инвестиционным бизнесом в соответствии с установленными Центральным банком параметрами денежной массы, процентных ставок, инфляции и т.д. Все участники второго уровня должны соблюдать правила и требования ЦБК в отношении уровня капитала, создания резервов и т.д.

Принцип универсальности

Это означает, что все банки, работающие в стране, имеют универсальную функциональность. То есть право осуществлять все виды банковской деятельности, предусмотренные законодательством и банковскими лицензиями. Основными функциями являются: 1) Привлечение временно свободных средств предприятий и населения на депозит — т.е. временное использование подотчетных средств с условиями возврата, выдачи и погашения. 2) Открытие и обслуживание банковских счетов для физических и юридических лиц. 3) Сертификация физических и юридических лиц; 4) Операции с ценными бумагами; 5) Хранение финансовых и материальных активов; 6) Управление активами клиента агентами (фидуциарные операции).

Это энциклопедическая статья на эту тему. Вы можете внести любой вклад в улучшение и дополнение текста в соответствии с правилами проекта. Руководство пользователя можно найти здесь

Современная банковская система

Банковская система — это собирательный термин, охватывающий различные типы национальных банков и кредитных учреждений, действующих в рамках единого денежно-кредитного механизма. Она включает в себя:

В странах, экономику которых можно назвать развитой, существуют двухуровневые банковские системы. На первом уровне находятся банки-эмитенты (центральные банки), а на более низком уровне — коммерческие банки. Последние, в свою очередь, подразделяются на:

Коммерческие структуры также включают другие кредитно-финансовые учреждения, в том числе трасты, инвестиционные компании, страховые компании и пенсионные фонды.

В большинстве стран центральный банк принадлежит государству. В некоторых странах государство формально не владеет капиталом (Швейцария, Италия, США) или владеет им лишь частично (Бельгия, Япония), но банк так или иначе является государственным учреждением. Она обладает монополией на выпуск денег (банкнот и монет) — это и есть денежная масса. Центральный банк хранит золотовалютные резервы страны, от которых зависит политика государства. Он также управляет внешним долгом страны и государственным бюджетом.

Благодаря своему положению по отношению к другим финансовым институтам в кредитной системе, центральный банк выполняет роль «банка банков». Его обязанности по отношению к банкам включают:

Банковская система России

Существующая в нашей стране банковская система уникальна. Он напоминает кентавра, у которого есть кентавр.

Первый уровень банковской системы РФ

Центробанк — это главный регулирующий и надзорный орган в банковской сфере. Именно он монопольно устанавливает правила осуществления любых финансовых операций для всех участников банковской системы страны.

Прерогативой Центробанка также является:

— эмиссия денежных средств;

— выдача лицензий на осуществление банковской деятельности;

— управление платежно-расчетной системой в государстве;

— установление определенных экономических норм для кредитных организаций в стране;

— обеспечение стабильного состояния рубля и финансовой государственной системы в целом.

Второй уровень банковской системы РФ

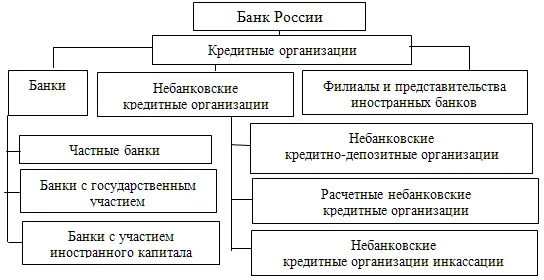

Низший уровень системы — это все банковские и небанковские организации, осуществляющие услуги по финансовому обслуживанию клиентов и иных субъектов экономических отношений на территории России. То есть, сюда входят коммерческие банки России, микрофинансовые компании, а также представительства иностранных кредитных организаций и их филиалы.

Рис. 1. Структура банковской системы Российской Федерации

Возглавляет Российскую банковскую систему – Банк России, его правовой статус установлен Федеральным законом от 10 июля 2002 г. №86-ФЗ «О Центральном банке Российской Федерации (Банке России)» (с изменениями от 10 января 2003 г. Центральный банк является юридическим лицом и одновременно выступает как институт государства (банк подотчетен Государственной Думе Российской Федерации).

Банк России, не являясь органом государственной власти, вместе с тем по своим правовым полномочиям, отраженным в его целях (защита и обеспечение устойчивости рубля, развитие и укрепление банковской системы, обеспечение эффективного и бесперебойного функционирования платежной системы) и функциях (осуществление эмиссии наличных денег и рефинансирование кредитных организаций, установление правил осуществления расчетов и проведения банковских операций, организация валютного регулирования и контроля (надзора) за деятельностью кредитных организаций и банковских групп и проч.), относится к органам государства, поскольку реализация его целей и функций предполагает применение мер государственного принуждения.

Таким образом, основными целями деятельности Банка России являются (Ст. 3 Закона «О ЦБР»):

— защита и обеспечение устойчивости рубля;

— развитие и укрепление банковской системы Российской Федерации;

— обеспечение эффективного и бесперебойного функционирования платежной системы.

Важно подчеркнуть, что получение прибыли не является целью деятельности Банка России.

Надзорные и регулятивные функции Банка России выражаются в государственной регистрации кредитных организаций и лицензировании банковских операций, в установлении для кредитных организаций обязательных экономических нормативов, а также правил проведения банковских операций, правил бухгалтерского учета, составления статистической отчетности, в предъявлении квалификационных требований к руководителям исполнительных органов и главному бухгалтеру кредитной организации.

Банк России имеет право запрашивать и получать у кредитных организаций необходимую информацию об их деятельности, требовать разъяснений по полученной информации. В случае нарушения кредитной организацией законов и иных нормативных актов, непредставления или представления неполной, искаженной информации он имеет право требовать от кредитной организации устранения выявленных нарушений. В случае невыполнения данного предписания или в случае реальной угрозы интересам кредиторов (вкладчиков) Банк России вправе:

1) взыскать с кредитной организации штраф до 1% размера оплаченного уставного капитала, но не более 1% минимального размера уставного капитала;

2) потребовать от кредитной организации:

а) осуществления мероприятий по финансовому оздоровлению кредитной организации, в т.ч. изменения структуры активов;

б) замены руководителей кредитной организации;

в) реорганизации кредитной организации;

3) изменить для кредитной организации обязательные нормативы на срок до 6 месяцев;

4) ввести запрет на осуществление кредитной организацией отдельных банковских операций, предусмотренных выданной лицензией, на срок до одного года, а также на открытие филиалов на срок до одного года;

5) назначить временную администрацию по управлению кредитной организацией на срок до 6 месяцев.

Банк России вправе отозвать у кредитной организации лицензию на осуществление банковских операций (ст.75 Закона «О ЦБР»).

В состав базовых элементов банковской системы РФ включены: кредитные организации, банковская инфраструктура, банковское законодательство.

Кредитная организация — это юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Центрального банка РФ (Банка России) имеет право осуществлять банковские операции, предусмотренные Законом о банках.

Банки, могут работать как самостоятельно, так и в составе банковских ассоциаций и холдингов. Их деятельность регулируется на законодательном уровне. Коммерческая направленность работы банков не исключает их разделения на частные и государственные. Последние не обязательно полностью принадлежат государству — для этого достаточно половины госактивов плюс одна акция.

По форме собственности банки подразделяются на акционерные, кооперативные и совместные. По объему активов — на крупные, средние и малые. По внутренней структуре — на бесфилиальные и с большим количеством филиалов. По проводимым операциям — на специализированные и универсальные.

Отдельно выделяют системно значимые банки — крупнейшие по активам и клиентам, и максимально влияющие на экономику государства. На данный момент в этом списке 10 банков: 9 банков с участием государственного капитала и 1 частный банк.

Схемы работы и разрешенные виды финансовой деятельности для представительств иностранных банков закреплены в соответствующих законодательных актах. У Банка России есть полномочия накладывать ограничения на проведение банковских операций иностранными банками.

Небанковские кредитные о рганизации могут реализовывать только определенные виды финансовых операций, которые устанавливает ЦБ России. Обычно это кредитные и расчетные операции, а также инкассация векселей и денежных средств. НКО запрещено проводить операции с наличной валютой, а также создавать филиалы. Небанковские учреждения не входят в систему обязательного страхования вкладов.

В России существует три вида небанковских организаций:

— расчетные НКО (РНКО);

— платежные НКО (ПНКО);

— НДКО (депозитно-кредитные).

Задача РНКО — осуществление расчетно-кассовых операций для физических и юридических лиц. Это центры различных платежных систем, а также дилинговые центры фондовых рынков.

ПНКО выдает и посылает клиентам денежные средства без открытия банковских счетов. Например, это электронные платежные системы типа Яндекс Денег, а также системы переводов Контакт и Юнистрим.

Крупные депозитно-кредитные организации работают только с деньгами юридических лиц, не открывая счетов, а небольшие компании типа МФО и кредитных кооперативов могут работать со средствами физических лиц.

Банковская группа — это объединение кредитных организаций, в котором одна (головная) кредитная организация оказывает прямо или косвенно (через третье лицо) существенное влияние на решения, принимаемые органами управления другой (других) кредитной организации.

Банковский холдинг — объединение юридических лиц с участием кредитных организаций, в котором юридическое лицо, не являющееся кредитной организацией (головная организация банковского холдинга), имеет возможность прямо или косвенно оказывать существенное влияние на решения, принимаемые органами управления кредитной организации.

Порядок открытия и деятельности филиалов и представительств иностранных банков на территории Российской Федерации регулируется специальными законодательными актами. Банк России устанавливает для филиалов и представительств иностранных банков ограничения на осуществление банковских операций.

Российские банки не изолированы от внешней среды. Для выполнения своих экономических функций ими востребован ряд важных услуг, которые обеспечиваются банковской инфраструктурой. Значение банковской инфраструктуры в последние годы все более возрастает. Под ней понимают совокупность институтов, формирующих необходимые условия для осуществления банковской деятельности и содействующих созданию и доведению банковских услуг до их потребителей. К ним можно отнести:

— систему страхования вкладов, обеспечивающую гарантирование сохранности вкладов граждан в банках в рамках установленных законодательством норм, которое осуществляется специально созданным государством Агентством по страхованию вкладов (АС В);

— независимые платежные системы, оказывающие содействие в осуществлении расчетов между организациями и банками, например SWIFT, и платежных операций по пластиковым картам, например VISA. MasterCard, American Express;

— аудиторские организации, обеспечивающие независимую проверку деятельности как коммерческих банков, так и Центрального банка РФ и подтверждение их финансовой отчетности;

— консультационные и юридические организации, помогающие банкам в развитии их бизнеса, представляющие интересы банков при взаимодействии с клиентами и органами власти;

— организации — поставщики информационно-технологических решений, разрабатывающие и предоставляющие банкам современные банковские технологии, направленные на автоматизацию их бизнес-процессов и достижение высокого уровня безопасности;

— учебные организации, осуществляющие подготовку и переподготовку банковских специалистов, проводящие различные семинары и курсы повышения квалификации, без которых в условиях сложности современного банковского дела невозможно представить нормальное функционирование банка.

Российская банковская система имеет двухуровневую структуру. Первый уровень представлен Центральным банком РФ. Второй уровень включает банки и небанковские кредитные организации, а также филиалы и представительства иностранных банков.

К первому уровню относится Центральный банк РФ, род функций и полномочий которого отличают его от других банков. Прежде всего это установление и методическое обеспечение правил совершения и учета банковских операций, выпуск наличных денег (эмиссия), организация платежного оборота, лицензирование банковской деятельности и надзор за всеми кредитными организациями, регулирование банков и иных кредитных организаций посредством учетной, резервной политики и установления для них обязательных экономических нормативов. Благодаря своему функциональному предназначению Центральный банк РФ занимает особое место в банковской системе.

Второй уровень банковской системы включает в себя кредитные организации. К ним относятся: банк и небанковская кредитная организация, российские банки с иностранным капиталом или филиалы иностранных банков. Основное предназначение кредитных организаций — это проведение банковских операций по кредитному, расчетно-кассовому и депозитному обслуживанию клиентов и субъектов экономических отношений.

Банк — кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц.

Небанковская кредитная организация (НКО) — кредитная организация имеющая право осуществлять отдельные банковские операции. Допустимые сочетания банковских операций для небанковских кредитных организаций устанавливаются Банком России. НКО могут осуществлять расчетные, депозитные, кредитные операции, а также инкассацию денежных средств, векселей, платежных и расчетных документов.

§ систему страхования вкладов, обеспечивающую гарантирование сохранности вкладов граждан в банках в рамках установленных законодательством норм, которое осуществляется специально созданным государством Агентством по страхованию вкладов (АС В);

§ независимые платежные системы, оказывающие содействие в осуществлении расчетов между организациями и банками, например SWIFT, и платежных операций по пластиковым картам, например VISA. MasterCard, American Express;

§ аудиторские организации, обеспечивающие независимую проверку деятельности как коммерческих банков, так и Центрального банка РФ и подтверждение их финансовой отчетности;

§ консультационные и юридические организации, помогающие банкам в развитии их бизнеса, представляющие интересы банков при взаимодействии с клиентами и органами власти;

§ учебные организации, осуществляющие подготовку и переподготовку банковских специалистов, проводящие различные семинары и курсы повышения квалификации, без которых в условиях сложности современного банковского дела невозможно представить нормальное функционирование банка.

7 Денежно — кредитная политика ЦБ.Ответ

Центральный Банк РФ (Банк России) — государственное кредитное учреждение, наделенное правом выпуска банкнот, регулирования денежного обращения, кредита и валютного курса, хранения официального золотовалютного резерва. Является банком банков, агентом правительства при обслуживании госбюджета.

Центральный Банк РФ наделяется также правом выпуска денег и государственных ценных бумаг, устанавливает нормативную величину кредитного спроса, хранит денежные резервы коммерческих банков и предоставляет им кредиты, является кассовым центром. Основная его задача — это проведение государственной политики в области эмиссии, кредита, денежного обращения.

Денежно — кредитная политика представляет собой комплекс взаимосвязанных мероприятий, предпринимаемых Центральным банком в целях регулирования совокупного спроса путем планируемого воздействия на состояние кредита и денежного обращения. Одним из необходимых условий эффективного развития экономики является формирование четкого механизма денежно-кредитного регулирования, позволяющего Центральному банку воздействовать на деловую активность, контролировать деятельность коммерческих банков, добиваться стабилизации денежного обращения. Специфика экономических и организационных основ денежно – кредитной политики определяется спецификой ее объектов и субъектов. Объектами денежно- кредитной политики являются спрос и предложение на денежном рынке. Субъектами выступают прежде всего центральный банк в соответствии с присущими ему функциями проводника денежно- кредитной политики государства и коммерческие банки. Основой развития и надежного, устойчивого функционирования банковской системы является формирование гибкого механизма денежно — кредитного регулирования экономики, позволяющего государству эффективно воздействовать на хозяйственную активность, контролировать деятельность банковских институтов, добиваться стабилизации денежного обращения.

Цели денежно-кредитной политики. Основополагающей целью денежно-кредитной политики является помощь экономике в достижении общего уровня производства, характеризующейся полной занятостью и отсутствием инфляции. Денежно-кредитная политика состоит в изменении денежного предложения с целью стабилизации совокупного объема производства, занятости и уровня цен. Центральный банк главный, но не единственный орган регулирования. С помощью кредитного регулирования государство стремится смягчить экономические кризисы, сдержать рост инфляции, в целях поддержания конъюнктуры государство использует кредит для стимулирования капиталовложений в различные отрасли народного хозяйства. Кредитная политика осуществляется косвенными и прямыми методами воздействия. Различие между ними состоит в том, что центральный банк либо оказывает косвенное воздействие через ликвидность кредитных учреждений, либо устанавливает лимиты кредитования экономики (т.е. количественные ограничения кредита). В условиях высокоразвитой рыночной экономики в основе денежно-кредитной политики лежит принцип «компенсационного регулирования». Принцип компенсационного регулирования включает сочетание двух комплексов мероприятий: политики денежно-кредитной рестрикции (ограничения кредитных операций, повышения уровня процентных ставок, торможения темпов роста денежной массы в обращении); · политики денежно-кредитной экспансии (стимулирование кредитных операций через снижение нормы процента и увеличение денежной массы в обращении). Политика денежно-кредитной рестрикции (политика «дорогих денег») применяется в условиях циклического оживления хозяйственной конъюнктуры. Политика денежно-кредитной экспансии (политика «дешевых денег») применяется в кризисной фазе цикла, в условиях падения производства и увеличения безработицы. Она заключается в стимулировании кредитных операций банков, введении более льготных условий кредитования в целях хозяйственного оживления.

Денежно-кредитная политика государства осуществляется через Центральный Банк РФ, как правило, по двум направлениям: проведение экспансионистской или расширительной политики, направленной на стимулирование масштабов кредитования и увеличение количества денег. В зависимости от экономической ситуации Центральный Банк осуществляет удорожание или удешевление кредитов для коммерческих банков, а соответственно, и для заемщиков. Если в экономике наблюдается спад производства, растет безработица, то он проводит политику дешевых денег, которая делает кредиты дешевыми и доступными. Параллельно происходит увеличение предложения денег, что ведет к снижению процентной ставки и, соответственно, должно стимулировать рост инвестиций и деловой активности, а также реального Валового Национального Продукта (ВНП). Если на финансовом рынке обостряется конкуренция и предложение денег опережает спрос на них, банки вынуждены снижать процентную ставку (цену денег) с целью привлечения заемщиков. Это особенно четко проявляется в условиях депрессивного состояния экономики. Дешевый кредит подталкивает предприятия вкладывать деньги в средства производства, а домашние хозяйства — покупать потребительские товары. Происходит увеличение спроса на товарном рынке, и создаются предпосылки для экономического роста. Эта политика проводится в период застоя;

Проведение рестриктивной или ограничительной (жесткой) политики, направленной на увеличение процентной ставки. При росте инфляции Центральный Банк проводит политику дорогих денег, что ведет к подорожанию кредита и делает его труднодоступным. В этом случае происходит увеличение продажи государственных ценных бумаг на открытом рынке, рост резервной нормы и увеличение учетной ставки. Высокие процентные ставки, с одной стороны, стимулируют владельцев денег побольше сберегать их, а с другой стороны, ограничивают число желающих брать их в ссуду. В этом случае субъекты рынка стремятся приобретать ценные бумаги. Данное направление регулирования используется при наличии инфляции и высоких темпов экономического роста. Банки стремятся заработать на проценте по кредитам, присваивая разницу между доходами от активных операций и расходами, осуществленными для привлечения средств. Как известно, процентная ставка зависит от темпов инфляции и даже от инфляционных ожиданий. Если цены возросли, а процентная ставка оказалась неизменной, то и банки, и вкладчики получат обратно обесценившиеся деньги. При подъеме экономики, когда деньги нужны всем, процентные ставки будут расти. Главной задачей денежно-кредитной политики на среднесрочную перспективу Центральный Банк Российской Федерации считает снижение инфляции при сохранении и возможном ускорении роста ВВП с одновременным созданием предпосылок для снижения безработицы и увеличения реальных доходов населения. Денежно- кредитная политика призвана способствовать установлению в экономике общего уровня производства, характеризующегося полной занятостью и отсутствием инфляции.

Банковская система РФ — это совокупность взаимосвязанных элементов, которая включает Центральный банк, кредитные организации, состоящие из коммерческих банков и других кредитно-расчетных учреждений, иногда объединенных в рамках холдингов, а также банковскую инфраструктуру и банковское законодательство. Федеральный закон от 2 декабря 1990 г. «О банках и банковской деятельности» определяет понятие банковской системы следующим образом: банковская система РФ включает Банк России, кредитные организации, а также филиалы и представительства иностранных банков.

К первому уровню относится Центральный банк РФ, род функций и полномочий которого отличают его от других банков. Прежде всего, это установление и методическое обеспечение правил совершения и учета банковских операций, выпуск наличных денег (эмиссия), организация платежного оборота, лицензирование банковской деятельности и надзор за всеми кредитными организациями, регулирование банков и иных кредитных организаций посредством учетной, резервной политики и установления для них обязательных экономических нормативов. Благодаря своему функциональному предназначению Центральный банк РФ занимает особое место в банковской системе.

Второй уровень банковской системы включает в себя кредитные организации. К ним относятся: банк и небанковская кредитная организация, российские банки с иностранным капиталом или филиалы иностранных банков. Основное предназначение кредитных организаций — это проведение банковских операций по кредитному, расчетно-кассовому и депозитному обслуживанию клиентов и субъектов экономических отношений.

§ организации — поставщики информационно-технологических решений, разрабатывающие и предоставляющие банкам современные банковские технологии, направленные на автоматизацию их бизнес-процессов и достижение высокого уровня безопасности;

Источниками банковского законодательства РФ являются: Конституция РФ; нормы международного банковского права и международные договоры РФ; решения Конституционного Суда РФ; Гражданский кодекс (ГК) РФ: Федеральный закон «О банках и банковской деятельности»; Федеральный закон «О Центральном банке Российской Федерации (Банке России)»; подзаконные нормативные правовые акты (инструкции, положения, циркуляры и т.п.).

В настоящее время в мире и в России общепринятой является двухуровневая банковская система: государственный центральный банк и сеть коммерческих банков.

1-й уровень — Центральный банк РФ со всеми его отделениями;

2-й уровень — коммерческие банки и другие финансово-кредитные организации, осуществляющие банковские операции.

Уровни двухуровневой банковской системы

Первый уровень банковской системы представлен центральным банком (эмиссионным банком). Он монопольно осуществляет эмиссию законных платежных средств страны. Основной целью деятельности центрального банка является обеспечение устойчивости денежно-кредитной системы страны, стабильное функционирование коммерческих банков.

На втором уровне оперируют коммерческие банки различных типов: универсальные, специализированные, инвестиционные, сберегательные, ипотечные, банки потребительского кредита, отраслевые, внутрипроизводственные банки и небанковские финансово-кредитные институты — инвестиционные компании, инвестиционные фонды, страховые компании, пенсионные фонды, ломбарды, трастовые компании.

Прообразом ныне действующей двухуровневой банковской системы стала банковская система Англии, которая сложилась во второй половине XVII в.

Двухуровневая банковская система России

В действующем законодательстве закреплены основные принципы организации банковской системы России, к числу которых относятся:

Рис. 1. Современная банковская система Российской Федерации

Принцип двухуровневой структуры банковской системы реализуется путем четкого законодательного разделения функций центрального банка и всех остальных банков.

Современная банковская система России включает в себя Банк России, кредитные организации, филиалы и представительства иностранных банков (рис. 1).

Центральный банк Российской Федерации (Банк России) как верхний уровень банковской системы, который выполняет функции денежно-кредитного регулирования, банковского надзора и управления системой расчетов в стране не имеет права осуществлять банковские операции с юридическими лицами, не являющимися кредитными организациями, и с физическими лицами (кроме военнослужащих и служащих Банка России). Он не может прямо выходить на банковский рынок, предоставлять кредиты непосредственно предприятиям и организациям и не должен участвовать в конкуренции с коммерческими банками.

Коммерческие банки и другие кредитные организации образуют второй, нижний, уровень банковской системы. Они осуществляют посредничество в расчетах, кредитовании и инвестировании, но не принимают участия в разработке и реализации денежно-кредитной политики, а ориентируются в своей работе на установленные Банком России параметры денежной массы, процентных ставок, темпов инфляции и т. п. В процессе функционирования они должны выполнять нормативы и требования Банка России по уровню капитала, созданию резервов и др.

Принцип универсальности российских банков, закрепленный законодательством, означает, что все действующие на территории РФ банки имеют универсальные функциональные возможности. Иными словами, они имеют право осуществлять все краткосрочные коммерческие и долгосрочные инвестиционные операции, предусмотренные законодательством и банковскими лицензиями. Законодательство не предусматривает специализации банков по видам их операций.