- Что изменилось после санкций

- Наступил страховой случай — что делать?

- Что такое страхование вкладов?

- Что делать, если сумма вклада превышает застрахованную сумму?

- «тинькофф» – какие вклады не страхуются от несчастного случая?

- Вклады, не подлежащие страхованию

- Гарантии и надежность иис

- Если у клиента есть подписка про

- Если у клиента нет подписки про

- Как перевести вклад на новые условия

- Какие депозиты в тинькофф застрахованы?

- Какие условия страхования вкладов?

- Наступление страхового случая

- Получение выплаты при наступлении страхового случая

- Порядок обращения за выплатами

- Советы и рекомендации

- Ставки тинькофф по вкладам в долларах и евро

- Стоит ли оформлять подписку про ради вклада

- Страхование вкладов в «тинькофф» – полезные советы для держателей счета

- Таблица ставок по вкладам физических лиц в тинькофф на сегодня

- Тинькофф банк — участник асв

- Тинькофф является ли участником системы страхования вкладов?

- Отзывы

- Отзывы о страховой компании «тинькофф страхование», мнения пользователей и клиентов страховой компании

Что изменилось после санкций

Вскоре после введения санкций против российских банков Центральный Банк принял решение увеличить ключевую ставку до 20%. Ее прежнее значение — 9,5%. Это действие отразилось на кредитных и депозитных продуктах — ставки по ним увеличились.

2 марта 2022 года Тинькофф объявил о том, что повышает ставки по вкладам. Если у клиента есть подписка ПРО, он мог получать доходность до 18%, если нет — до 16%.

В официальных источника банка появилась такая информация:

Но несмотря на то, что увеличение ставок было значительным — с 6-7% до 16-18%, новости получили негативное сопровождение. Увеличивать проценты по депозитным счетам стали все банки страны, и Тинькофф предложил менее интересные условия. Другие банки, в том числе Сбербанк и ВТБ начали заключать договор под 20-21%.

Это обернулось оттоком вкладчиков. Люди начали закрывать счета в Тинькофф и нести деньги в банки с более интересными условиями. В итоге 9 марта 2022 года Тинькофф заявил, что снова повышает ставки по вкладам. Теперь максимальное значение — 21%.

Сейчас ставки по вкладам соответствуют картинке выше. Но важно рассмотреть детали, изучить всю сетку ставок. Далеко не все могут получать заявленный 21%.

Наступил страховой случай — что делать?

Если на операции банка наложен мораторий, или лицензия полностью отозвана, необходимо собрать пакет документов:

- Паспорт.

- Заполненный бланк-заявление на получение компенсации.

- Другие документы, удостоверяющие личность, если именно по ним оформлялся вклад.

Гражданину, который оформляет заявку на компенсацию, выдается выписка из банковского реестра, где указана сумма возмещения. Деньги могут не только перечисляться на банковский счет, но и выдаваться наличными.

Что такое страхование вкладов?

Страхование вкладов – это программа, введенная Центробанком России более десятка лет назад. Направлена она на защиту российских вкладчиков. Денежные средства физических лиц, размещаемые на срочных вкладах застрахованы на случай утраты банком лицензии.

Страховать вклады обязаны все российские банки. Отслеживает соблюдение требования Агентство по страхованию вкладов, созданное государством для этой цели. Банки обязаны ежегодно вносить страховые премии, дабы в случае краха агентство могло из этих денег вернуть вклады людям.

Что делать, если сумма вклада превышает застрахованную сумму?

Все физические лица и индивидуальные предприниматели, клиенты «Тинькофф Банка», размер вкладов которых с начисленными процентами не превышает 1 400 000 рублей, в теории, должны получить полную компенсацию. Сумма в 1 400 000 руб. – это максимальный размер выплат, предусмотренный законодательно для пострадавших лиц. Вне зависимости от размера депозита, больше денег пострадавший получить не сможет.

Важно! Если в «Тинькофф Банке» у физического лица или ИП открыто несколько вкладов, то компенсация положена только одна – не более 1,4 млн. руб. Если супруги имеют каждый по вкладу, то при наступлении страхового случая каждый и них получит полагающиеся выплаты.

Если размер вклада составляет более 1,4 млн. рублей, то теоретически вкладчик может получить частично или всю вложенную сумму обратно. Но это произойдет только после успешной реализации активов и имущества обанкротившегося банка на конкурсной основе.

«тинькофф» – какие вклады не страхуются от несчастного случая?

В некоторых случаях получить возмещение невозможно, даже если застрахованы денежные средства физических лиц. Это связано с ограничениями, накладываемыми законодателем. Программа не предусматривает выплаты компенсации, если:

Вклады, не подлежащие страхованию

При открытии депозитного или другого счета, необходимо внимательно читать условия. Есть программы, не входящие в систему государственного страхования, и вкладывая деньги в банк человек осознанно идет на риск.

К таким счетам относятся:

- Депозиты и сертификаты на предъявителя.

- Денежные средства, предоставленные банку по доверенности.

- Электронные кошельки и другие счета, не имеющие реквизитов и не привязанные к картам.

- Деньги юридических лиц, хранящиеся в банке и предназначенные для ведения предпринимательской деятельности.

- Деньги, вложенные на депозиты через иностранные филиалы Тинькофф банка.

При крахе Тинькофф банка, агентство по страхованию вкладов не сможет возместить деньги, вложенные на вышеописанных условиях. Даже подача заявки в суд не позволит решить этот вопрос, поэтому на риск следует идти осознано и всегда выбирать банк надежный.

Гарантии и надежность иис

Записи о том, что вы владеете ценными бумагами, хранятся на специальном депозитарном счете, который открывается в депозитарии — профессиональном участнике рынка ценных бумаг, занимающемся учетом прав инвесторов на ценные бумаги.

Это как банк для денег: когда мы храним безналичные деньги в банке, у нас на руках нет каких-то физических объектов, но банк знает, что на нашем счете лежит определенная сумма, и по нашему распоряжению он может перевести деньги кому-то другому. Та же схема работает и с ценными бумагами: у владельцев ценных бумаг есть специальные счета в реестрах и депозитариях, на которых учитываются права на ценные бумаги.

Если у клиента есть подписка про

Лучшие условия ждут клиентов, которые ранее подключили подписку ПРО. Это дополнительная услуга банка, которая стоит 199 рублей в месяц. Кроме существенного повышения ставки по вкладам, она увеличивает ставку по накопительному счету, дает более высокий кэшбэк, в том числе 5-10% на Тинькофф Путешествия.

Если вы активно пользуетесь услугами банка, его дебетовой картой, то смысл оформления платной подписки есть. Она окупается. А если еще и вклад разместить с ее наличием, тогда процент увеличится на 3 пункта, что весьма существенно.

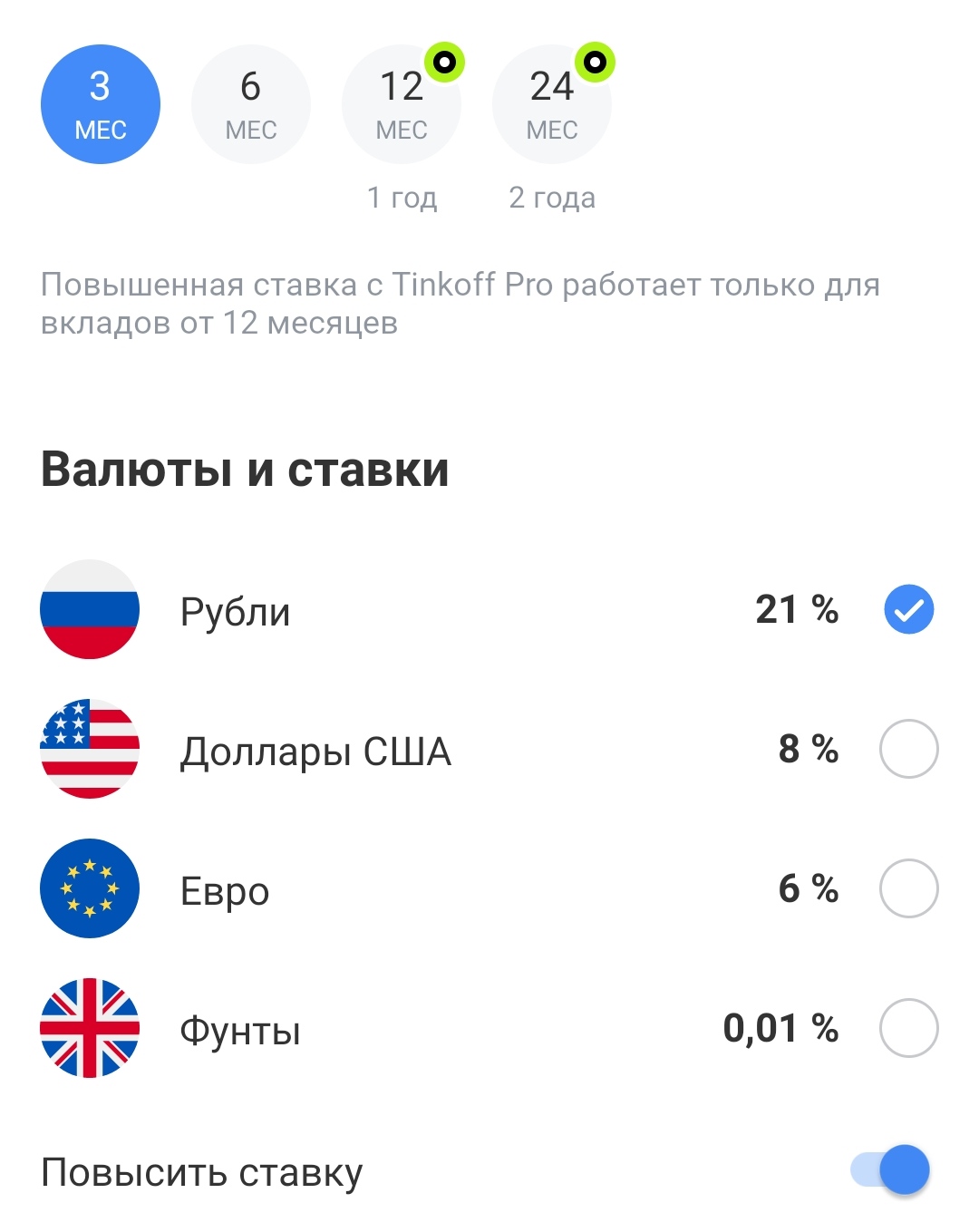

Точный процент зависит от срока размещения средств и от того, планирует ли клиент пополнять вклад. Если выбрать вариант без пополнения, тогда ставка выше, но Тинькофф все же допускает внесение денег на счет в течение месяца после его открытия.

Сетка ставок. Меньшее значение — с пополнением, наибольшее — без:

- при сроке размещения в 3 месяца — 10 и 21%;

- если открыть счет на 4-6 мес — 9 и 17%;

- при сроке 7-12 мес — 6,5 и 10%;

- 13-17 мес — 6 и 8,5%;

- 18-24 мес — 5,5 и 7,5%.

Если вы планируете открыть пополняемый вклад, для вас подписка ПРО не будет иметь значения. Ее наличие повышает доходность только вклада без пополнения.

Если у клиента нет подписки про

При отсутствии прописки ставки по вкладам Тинькофф будут менее привлекательными. Вот сетка ставок, первое значение — с возможностью пополнения, второе — без нее:

- срок в 3 месяца — 10 и 18%;

- 4-6 мес — 9 и 15%;

- 7-12 мес — 6,5 и 8%;

- 13-17 мес — 6 и 7%;

- 18-24 мес — 5,5 и 6,5%.

То есть без подписки можно получить максимум 18% годовых. И это будет вклад с возможностью пополнения только в первый месяц после открытия. Многие клиенты, которые не желают покупать подписку, уходят в другие банки, которые готовы на аналогичных условиях приложить 20-21% и даже выше.

Как перевести вклад на новые условия

После того как Тинькофф объявил о повышении ставок по вкладам тысячи его клиентов захотели изменить условия по текущим договорам. Важный момент — изменения коснулись только новых договоров. Если по старому назначена доходность в 6%, такой она и будет до конца срока размещения средств.

Переоформить вклад можно только одним путем — закрыть старый и потерять проценты, после — открыть новый. Так как есть потеря дохода, важно считать, выгодно ли это. Но учитывая кардинальное увеличение ставок, в подавляющем числе случаев мероприятие будет выгодным.

Но если до окончания срока размещения остался 1-2 месяца, возможно, лучше будет подождать закрытие счета в срок, а после перевести деньги под новые условия.

Как переоформить вклад в Тинькофф:

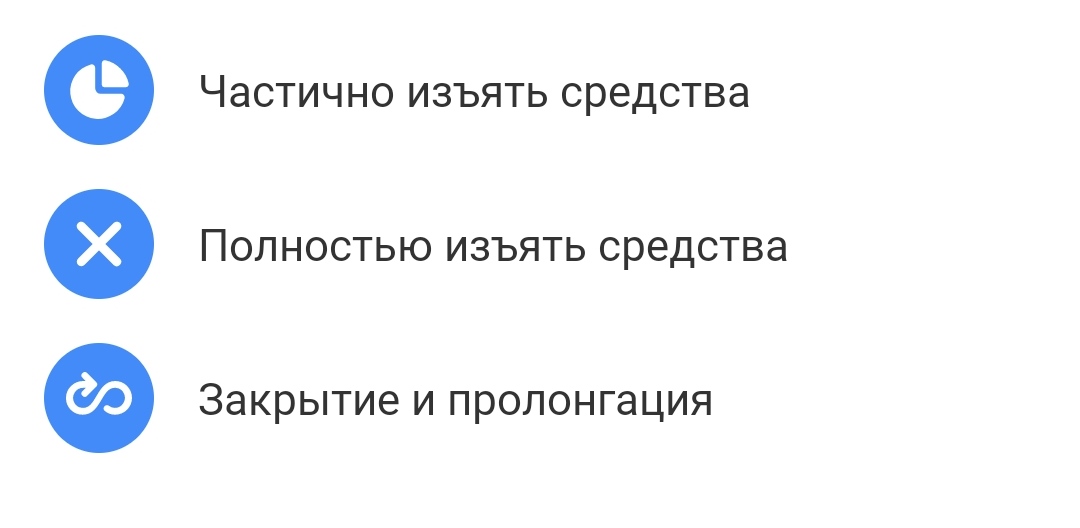

- В мобильном приложении Тинькофф зайти в меню открытого вклада, нажать кнопку настроек, появится перечень возможных действий со счетом. Нужно выбрать — Полностью изъять средства.

- Далее клиент подтверждает действие путем ответа на контрольный вопрос. Деньги переводятся на открытый расчетный счет клиента в течение 10 минут.

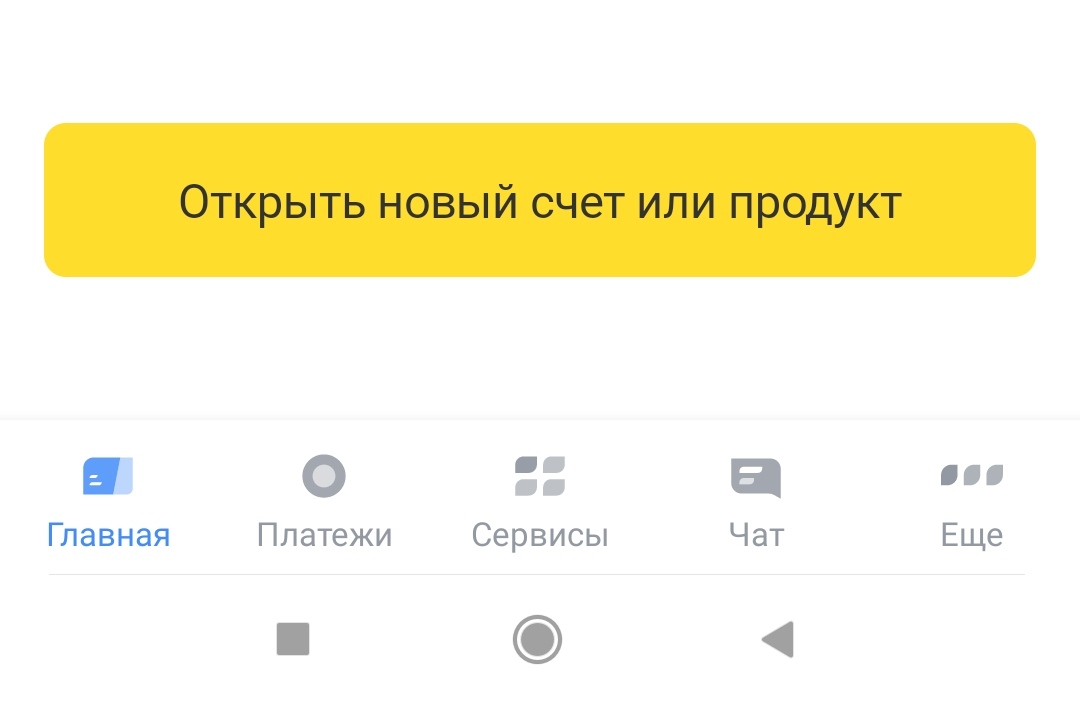

- После оформления закрытия можно сразу открыть новый вклад. Для этого в главном меню приложения прокрутите экран в самый низ. Там увидите желтую кнопку Открыть новый счет или продукт.

- Нажимаете на кнопку, выбираете там вариант Открыть вклад. Откроется меню с выбором опций. Выбираете валюту и срок. Если у клиента есть подписка ПРО, ставки указываются с ее учетом. Кнопка Повысить ставку — это выбор варианта вклада с пополением или без В данном случае — без:

- После выбора параметров нажимаете кнопку Открыть вклад. На главном экране в течение 1 минуты отразится новый счет. Если деньги с закрытого только что депозита уже поступили на расчетный счет, можно пополнить с него новый вклад.

Если же вы — не клиент Тинькофф и хотите открыть вклад в этом банке, тогда заявку можете подать с официального сайта банка. После получите доступ к мобильному приложению, через который можете пополнить счет онлайн с карты любого банка. Также ко вкладу будет выдана дебетовая карта, с помощью которой можно совершать операции по депозитному счету.

Какие депозиты в тинькофф застрахованы?

Общие правила страхования вкладов накладывают ограничения на вид депозита и на лимиты. Страхованию в Тинькофф подлежат депозиты, сумма которых не превышает 1,4 млн рублей, а также ее эквиваленты в долларах и евро (около 22600 долларов, 19 000 евро, если курс ЦБ РФ 61 и 73 рубля).

Правило распространяется на все депозиты, размещенные в одном банке. Если у вас 2 вклада в Тинькофф по 1 400 000, застрахован только один, и только за него вы получите компенсацию.

Так как Тинькофф входит в систему страхования, компенсацию можно получить за следующие виды счетов для физических лиц:

- Расчетный.

- Карточный.

- Кредитный.

- Депозитный.

- Предпринимательский.

На кредитном счету в Тинькофф страхуются личные средства, то есть те, что свыше кредитного лимита. Дебетовые карты (Блэк, Джуниор, Драйв) и накопительный счет также являются застрахованными.

Какие условия страхования вкладов?

Немного юридической информации про страхование вкладов в принципе.

Физические лица могут застраховать денежные средства, которые находятся на банковских счетах и вкладах, включая:

- срочные, валютные вклады, а также вклады до востребования;

- действующие счета, которые применяются лицами для получения заработных плат, пенсионных пособий и стипендий;

- денежные средства, которые находятся на счетах предпринимателях (это касается страховых случаев, которые наступили после начала 2022 года);

- денежные средства, что находятся на счетах попечителей или опекунов, по которым бенефициарами являются подопечные;

- финансы, которые применяются для расчетов по сделкам купли-продажи имущественных объектов на время их государственной регистрации (это касается страховых случаев, которые наступили после апреля 2022 года).

Страхованию не подлежат следующие банковские вклады:

- депозиты для предъявителей;

- денежные средства, которые хранятся на банковских счетах, что не имеют статуса юридических лиц;

- денежные средства, что находятся на доверительном управлении банковского учреждения;

- вклады, оформленные в зарубежных отделениях банков;

- денежные средства, расположенные на электронных счетах, а также не имеющие банковских реквизитов;

- счета, которые применяются для учета драгоценных металлов (металлы учитываются в граммах или унциях).

Получить выплаты по страхованию можно в случае прекращения деятельности банковского учреждения. Другой страховой случай – это наложение моратория по обязательствам банка.

Страховой случай наступает в день издания акта Центральным банком по отзыву лицензии или в день наложения моратория.

Наступление страхового случая

Так как в Тинькофф вклады застрахованы государством, то при наступлении неблагоприятных событий клиенты получат возмещение в установленных законом рамках.

Страховыми случаями являются две ситуации:

- отзыв лицензии по любой причине (чаще всего это происходит из-за большого числа сомнительных операций или невыполнении нормативов, предъявляемых к финансовой организации со стороны Центробанка);

- введение моратория на удовлетворение требований кредиторов (обычно это производится в рамках санации – финансового оздоровления – кредитной организации).

Получение выплаты при наступлении страхового случая

Для получения выплаты в полном объеме согласно законодательству, человек должен:

- Узнать, действительно ли наступил страховой случай. Для этого требуется зайти на официальный сайт банка. На главной странице будет расположена информация и контакты, куда обращаться пострадавшим в следствие краха. Проверить правильность данных можно на сайте агентства. Доверять сомнительным источникам интернета не стоит.

- Обратиться в один из банков, отвечающих за выплату вкладов клиентам. Список и адреса указаны в объявлении на сайте. На обращение дается 2 недели, время работы отделений всегда можно узнать на их сайтах.

- Написать заявление с указанием всех данных – номер депозитного договора, сумма вклада, срок действия.

- Предоставить договор и ксерокопию паспорта или иного документа, по которому открывался депозит. Для наследников вкладчика – свидетельство, дающее право на распоряжение средствами умершего. Для опекунов – соответствующие документы на право распоряжения капиталом несовершеннолетнего.

- Подать документы и заявку в отделение банка.

- Дождаться распоряжения о выдаче денег в указанном отделении или переводом на карту в течение 3 дней с момента подачи заявки.

Реагирование агентства происходит очень быстро и деньги выдаются людям, если разорившийся банк входит в систему страхования.

Порядок обращения за выплатами

В случае наступления такого события получить деньги в системе страхование вкладов в банке Тинькофф необходимо по такой схеме:

- уточнить, какой банк был выбран в ходе конкурсного производства «преемником» в плане выплат вкладчиком – информация в течение 7 дней будет размещена на сайтах Центрального банка, Тинькофф и на сайте непосредственного плательщика, а также в печатных СМИ;

- подать заявку на удовлетворение своих требований с указанием номера счета и суммы выплаты;

- ожидать в течение 14 дней, пока заявка будет рассмотрена.

Перевод совершается на любой счет, который вы укажете в заявке. Если никаких реквизитов не оставить, то банк-плательщик откроет вам расчетный счет до востребования у себя и перечислил всё полагающееся до копейки. Максимальный срок перевода – 3 дня.

Советы и рекомендации

Важно! Получение страховки в размере, превышающей сумму 1,4 млн. руб. возможна только при успешной реализации имущества банка. Длительность конкурсной реализации материальных и нематериальных активов исчисляется месяцами и годами. Полученные от реализации деньги будут равномерно распределяться между клиентами в зависимости от размера вложенных средств.

Страхование вкладов – обязательная процедура, которая распространяется на все финансовые учреждения, являющиеся участниками программы, в т. ч. и на «Тинькофф Банк». Чтобы застраховать вложенные средства клиенты банка не обязаны подписывать документов и платить дополнительные деньги – страхование происходит автоматически сразу после подписания основного договора. Максимальная сумма выплат – до 1,4 млн. руб.

Ставки тинькофф по вкладам в долларах и евро

Процентные ставки по депозитам в валюте тоже повышались в два этапа. Сейчас банк предлагает максимальную доходность, но при условии открытия валютного вклада без возможности пополнения.

Доход существенно вырос при размещении денег на 3 или 4-6 месяцев, для открытия валютного вклада необходимо положить на счет сразу минимум 1000 уе. Сетка ставок такая:

- в долларах — 8% при сроке 3 мес и 5% при 4-6 мес;

- в евро — 6% при сроке 3 мес и 5% — при 4-6 мес.

Ставка при более длительном периоде размещения в долларах составит 0,3%, в евро — 0,01%.

Стоит ли оформлять подписку про ради вклада

Если вы хотите открыть в Тинькофф вклад с пополнением, тогда смысла в подписке нет — что с ней, что без нее условия размещения средств будут идентичными. Если же вы хотите открыть классический депозит, который можно пополнять только в первый месяц после открытия, тогда нужно считать.

Для расчетов можно использовать любой универсальный калькулятор вклада, найденный в сети. Для примера рассчитаем депозит суммой в 500000 рублей, который клиент хочет открыть на 3 месяца, то есть положить деньги под максимально высокий процент.

Ставка с подпиской — 21%, без нее — 18%. Теперь определяем реальную разницу в рублях с помощью калькулятора:

- начисленные проценты по ставке 18%, то есть без ПРО — 22680 рублей;

- начисленные проценты по ставке 21%, то есть с ПРО — 26460 рублей;

- выгода — 3780. Очевидно, что затраты на подписку в 597 руб за 3 месяца окупятся.

Подключить подписку можно при оформлении вклада. Если вы — действующий клиент банка, сначала можете подключить опцию в приложении, после открыть депозит.

Страхование вкладов в «тинькофф» – полезные советы для держателей счета

Система страхования вкладов позволяет получить компенсацию. Однако происходит это не всегда. По разным причинам (к примеру, приведенным выше) «Агентство» может отказать в удовлетворении требований вкладчика. В связи с этим рекомендуется:

Таблица ставок по вкладам физических лиц в тинькофф на сегодня

| Срок в мес | С пополнением без подписки | С пополнением и подпиской | Без пополнения и подписки | С пополнением и подпиской |

| 3 | 10% | 10% | 18% | 21% |

| 4-6 | 9% | 9% | 15% | 17% |

| 7-12 | 6,5% | 6,5% | 8% | 10% |

| 13-17 | 6% | 6% | 7% | 8,5% |

| 18-24 | 5,5% | 5,5% | 6,5% | 7,5% |

Обратите внимание, что максимальная доходность дается при сроке размещения средств в 3 месяца. Такое положение дел актуально во всех банках РФ. Если ЦБ РФ снизит ключевую ставку, то банки изменят тариф, и через 3 месяца клиенты будут перезаключать договора уже на других условиях.

Сегодня высокую доходность на длительный период не дает ни один банк.

Тинькофф банк — участник асв

Тинькофф Банк является моноофисным банком – т.е. у него нет отделений, а вся работа с вкладчиками и заемщиками осуществляется дистанционно, в режиме онлайн. Естественно, у многих клиентов возникает вопрос, застрахованы ли вклады в Тинькофф Банке? Когда банк имеет «осязаемые» отделения, в его надежность верится больше.

На самом деле от наличия офисов и особенностей работы с клиентами надежность банка не зависит. В целом Тинькофф развивается устойчиво, и его финансовому положению ничего не грозит.

Это подтверждает и тот факт, что с 2005 года Тинькофф является участником государственной системы страхования вкладов. Ежеквартально он совершает за счет собственных средств платежи в специализированную организацию под названием Агентство по страхованию вкладов в Москве.

Взамен АСВ обязуется совершить выплаты физическим и юридическим лицам, если банк потеряет лицензию по любой причине – банкротство, нарушение законодательства и т.д.

На сайте АСВ указаны данные банка, позволяющие его однозначно идентифицировать. АО Тинькофф банк имеет регистрационный номер 696, дата включения в систему – 24 февраля 2005 года.

Таким образом, ответ на вопрос, застрахованы ли вклады в Тинькофф Банке государством, является положительным. В этом плане депозиты в Тинькофф защищены также надежно, как, скажем, в Сбербанке или ВТБ.

Тинькофф является ли участником системы страхования вкладов?

Всех россиян, переживающих, входит ли Тинькофф в систему страхования вкладов, можно успокоить: как и прочие владельцы лицензии на приём депозитов у населения банк в принудительном порядке делает отчисления в АСВ. Следовательно, его клиенты имеют право на выплату страхового возмещения из специального фонда в случае банкротства финучреждения или отзыва у него лицензии.

О том, как осуществляются выплаты при потере банком лицензии, мы рассказывали в публикации «Страховое возмещение по вкладам».

Отзывы

Отзывы о страховой компании «тинькофф страхование», мнения пользователей и клиентов страховой компании

Оценка:

Проверяется

Оценка:

Проверяется

Оценка:

Проверяется

Оценка:

Проверяется

Оценка:

Проверяется

Оценка по выплатам:4

Оценка:

Проверяется

Оценка:

Проверяется

Оценка:

Проверяется

Оценка:

Проверяется

Оценка:

Проверяется

Оценка:

Проверяется

Оценка:

Проверяется

Оценка:

Проверяется

Оценка:

Проверяется

Оценка по выплатам:5

Оценка:

Проверяется

Оценка:

Проверяется

Оценка:

Проверяется

Оценка:

Проверяется

Оценка:

Проверяется

Оценка:

Проверяется

Оценка:

Проверяется

Оценка:

Проверяется

Оценка:

Проверяется

Оценка по выплатам:5

Оценка:

Проверяется

Оценка:

Проверяется